小型キッチン家電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 65.46 十億米ドル |

| 市場規模 (2031) | 84.63 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型キッチン家電市場分析

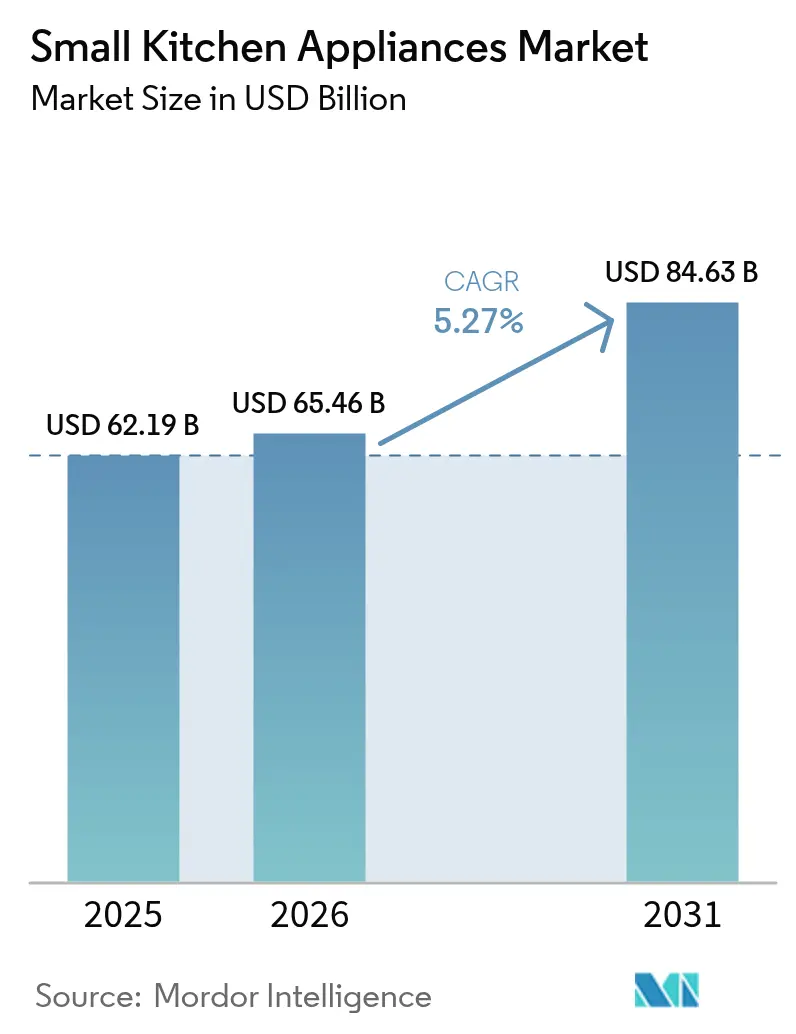

小型キッチン家電市場の規模は、2025年のUSD 621億9,000万から2026年にはUSD 654億6,000万に成長し、2026年から2031年にかけて5.27%のCAGRで2031年までにUSD 846億3,000万に達すると予測されています。この成長は、急速な都市化、利便性の高い調理ソリューションに対する需要の高まり、およびコネクテッドホーム技術の継続的な統合に直結しています。消費者は、時間を節約し、限られたカウタースペースに収まり、モバイルアプリにシームレスに接続できる家電製品を求めています。メーカーは、エアフライ、コンベクションベーク、圧力調理、IH加熱など複数の調理モードをひとつのコンパクトなユニットにまとめることで対応しています。関税や原材料価格の変動といったサプライサイドの課題は生産コストを押し上げる一方、材料使用量を削減するデザイン革新を促進しています。競争活動は、AI駆動の機能、エネルギー効率の向上、かつては実用一辺倒だった製品をライフスタイルの象徴へと変えるプレミアムな仕上げに集中しています。

主要レポートのポイント

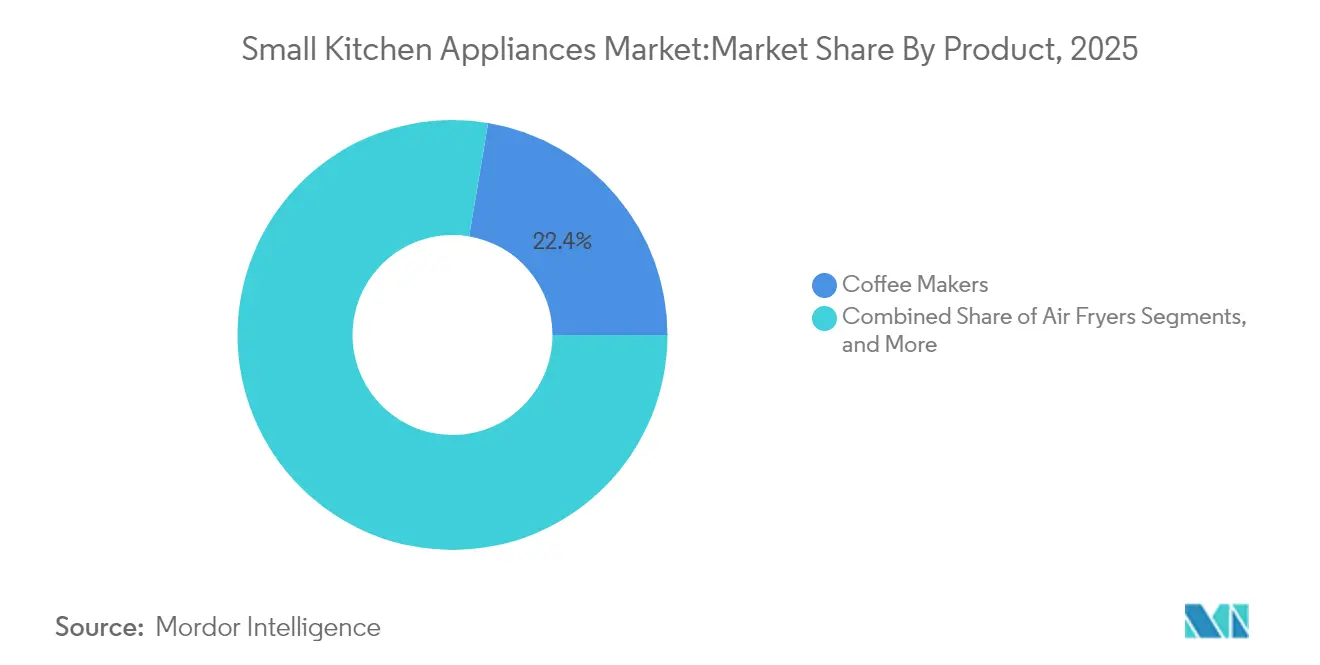

- 製品カテゴリー別では、コーヒーメーカーが2025年に22.35%の収益シェアでトップを占め、エアフライヤーは2031年までに6.42%のCAGRで拡大する見込みです。

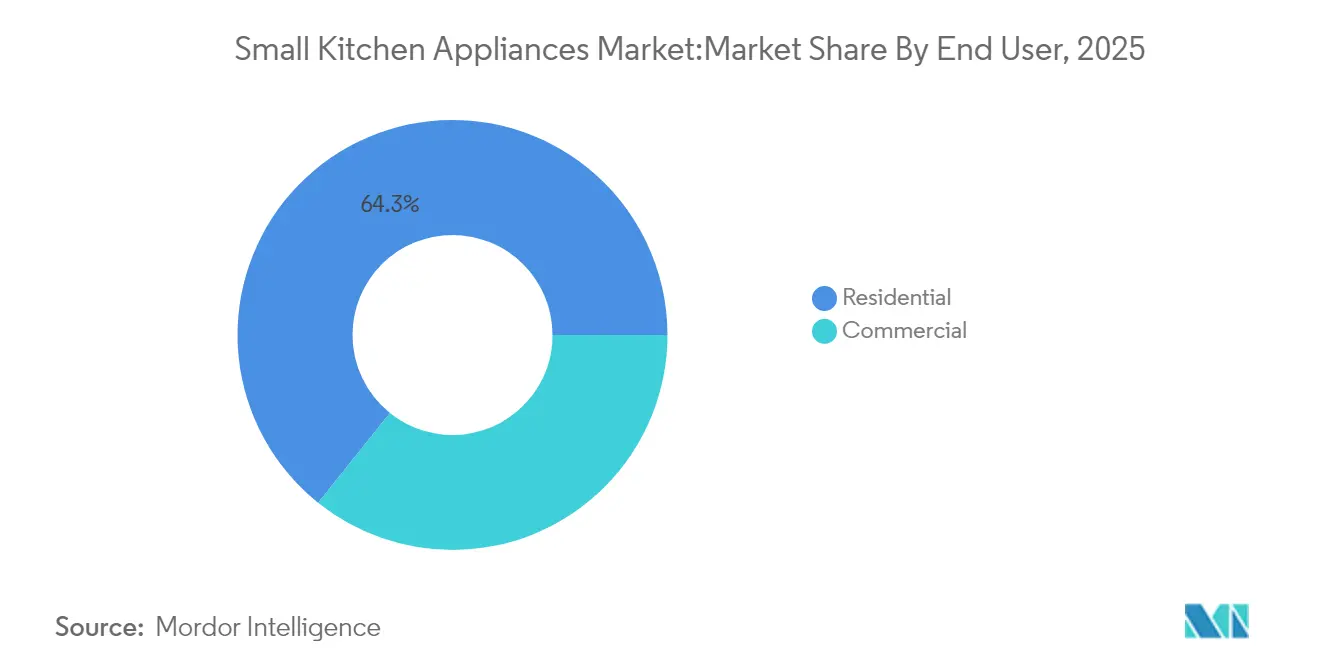

- エンドユーザー別では、住宅用セグメントが2025年に小型キッチン家電市場シェアの64.25%を保持し、2031年に向けて5.61%のCAGRで拡大しています。

- 流通チャネル別では、B2C小売が2025年の小型キッチン家電市場規模の73.10%のシェアを獲得し、オンライン小売は2031年に向けて6.01%のCAGRで成長しています。

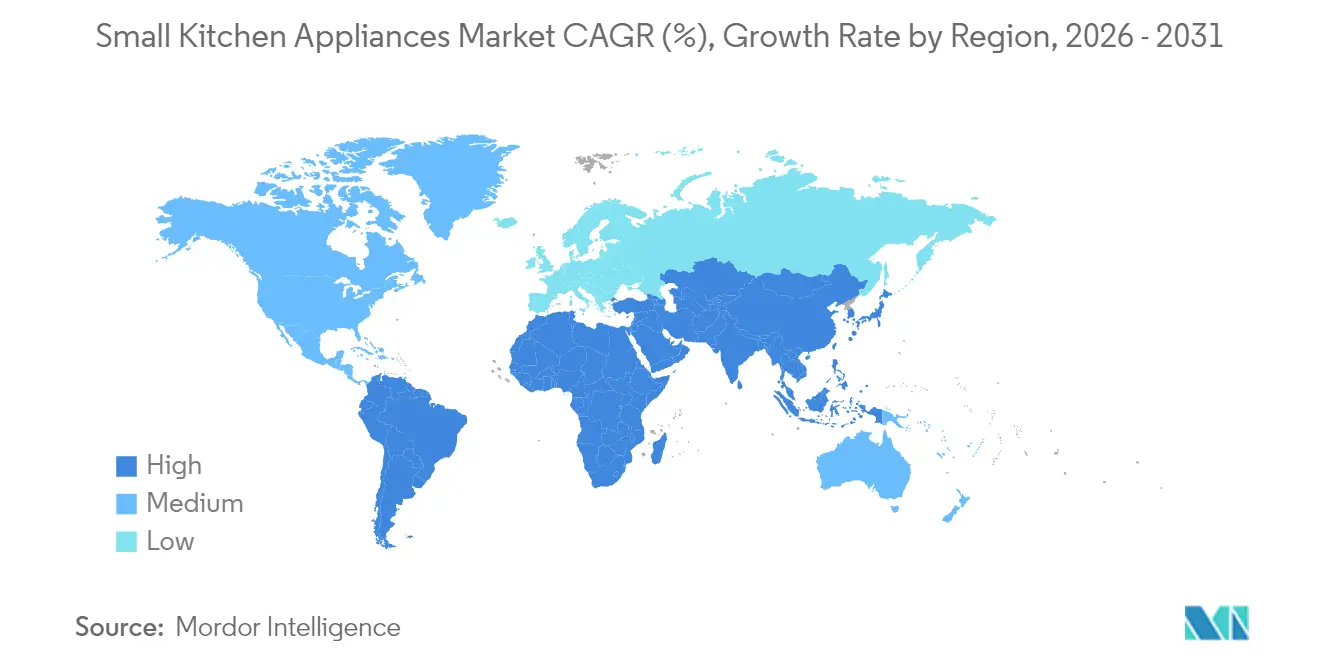

- 地域別では、北米が2025年の小型キッチン家電市場において32.55%のシェアを占め、アジア太平洋地域は2031年に向けて最速の6.15%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小型キッチン家電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市生活の高まりとスペースの制約 | +1.2% | アジア太平洋地域のメガシティに集中したグローバル | 中期(2〜4年) |

| 利便性と時間節約型家電に対する需要の増加 | +0.9% | 北米およびEUが主要、アジア太平洋に拡大 | 短期(2年以内) |

| 新興経済圏における可処分所得の増加 | +0.8% | アジア太平洋コア、中東・アフリカへの波及 | 長期(4年以上) |

| 急速なEコマースの拡大による製品アクセス性の向上 | +0.7% | グローバル、東南アジアで加速 | 短期(2年以内) |

| マルチクッカーへのコンパクトIHおよび圧力技術の統合 | +0.5% | 北米およびEU、アジア太平洋で台頭 | 中期(2〜4年) |

| カウンタートップ冷蔵を可能にするマイクロフォームファクタインバーターコンプレッサー | +0.3% | グローバル、都市部での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市生活の高まりとスペースの制約

都市密度の高まりにより、デザイナーはフットプリントを最小限に抑えながらレストラン品質の仕上がりをもたらす、小型でマルチ機能な製品を志向しています。スマートコンパクト食洗機、スタッカブルエスプレッソステーション、壁掛けオーブンは、小型キッチン家電市場がスペース不足を解決する方法の一例です。需要は住宅供給が人口増加に追いつかないアジア太平洋地域のメガシティに集中しており、モジュール性に長けたメーカーにとって持続的な機会をもたらしています。ブランドの差別化は、折りたたみ式ハンドル、隠れた換気口、リビングルームをポップアップキッチンに変えるキャビネット統合デザインにより強まっています。フォームファクターを大きくせずに性能を認定できるベンダーは、すべての平方インチを気にする賃借人やマンション所有者のロイヤルティを獲得しています。

利便性と時間節約型家電に対する需要の増加

世界のキッチン家電市場における消費者は、利便性と自動化をますます同一視するようになっており、温度を調整し、焼き加減を監視し、レシピを提案するAIを製品に組み込むブランドの動機となっている。PanasonicのHomeCHEFプラットフォームは、音声コマンドとクラウドレシピがオーブンをミールプランナーへと変革する方法を示している。SharkNinjaの食品調理機器における売上89%増は、スピードと認知的な手間の削減に対して消費者が対価を支払う意欲を裏付けている [1]出典:SharkNinja インベスター・リレーションズ、「2025年第1四半期決算」、investors.sharkninja.com。共働き世帯は今や、カウンタートップ家電を季節の贈り物としての贅沢品ではなく、日常的な生産性向上ツールとして捉えている。AIモジュールが標準装備となるにつれ、利便性はプレミアムな付加価値から基本的な期待へと移行し、対応が遅れるプレイヤーを市場から押し出している。

新興経済圏における可処分所得の増加

インド、インドネシア、ベトナムにおける賃金の上昇により、世帯はエントリーレベルの炊飯器からプレミアムブランドの機能豊富なマルチクッカーへの買い替えが可能となっています。この所得向上は、グローバルなデザインと現地の価格帯を組み合わせた中堅企業に恩恵をもたらす「初回アップグレード」サイクルを促進しています。消費者は家電製品の選択をステータスシグナルとして扱い、小型キッチン家電市場内のプレミアム化を加速させています。ブランドのメッセージは、ステンレス仕上げ、アプリ連携、志向の高いライフスタイルに合った栄養調理モードを強調しています。したがって、拡大する中間層は、成熟した地域で支配的な買い替えサイクルをはるかに超えて成長を拡大しています。

マルチクッカーへのコンパクトIHおよび圧力技術の統合

密閉式圧力チャンバーと組み合わせたIHコイルは調理時間を70%短縮し、エネルギー消費を40%削減し、一台の家電を毎日使えるスチーマー、ソテーパン、スロークッカーへと変えます[2]出典:Groupe SEB Japan、「ラクラクッカープロ製品シート」、groupeseb.jp。Groupe SEBのラクラクッカープロは自動でかき混ぜるため、ユーザーは手作業から解放されます。技術を組み合わせることで、小型キッチン家電市場は健康目標と規制上の効率基準を同時に満たすことができます。ワンルームマンションに住む家族にとって、一台のマルチクッカーが五台の製品を置き換え、コストとスペースの節約の両方に対応しています。このアップグレードの流れは、原材料の変動が続く中でも平均販売価格を底堅く保っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムスマート家電の高い初期費用 | -0.8% | グローバル、価格感応度の高い市場で顕著 | 短期(2年以内) |

| 原材料価格の変動 | -0.6% | グローバル、製造拠点が最も影響を受ける | 中期(2〜4年) |

| 集合住宅における消費電力を制限する防火規制 | -0.4% | 北米およびEUの規制区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアムスマート家電の高い初期費用

AIモジュール、複数のセンサー、およびセキュアな接続性により基本価格が30〜50%上昇し、価値志向の世帯への普及が鈍化しています。発展途上地域では、購買者はクラウド分析よりも基本的な機能を好むため、高級品と大衆品の市場二極化が生じています。ブランドはローン計画やエントリーレベルのスマートラインで衝撃を和らげようとしていますが、価格の壁は依然として障壁となっています。低マージンで基本的な接続機能を導入する競合他社が、既存企業のプレミアムティアを圧迫しています。そのため、小型キッチン家電市場はイノベーションと手頃な価格のバランスを取らなければ、数量成長が停滞するリスクがあります。

原材料価格の変動

鉄鋼がUSD 800〜1,000/トン、アルミニウムがUSD 2,500〜3,000の間で推移しており、コスト管理を複雑にしています。2024年には輸入鉄鋼への50%の関税が家電価格に19.4〜31%の上乗せをもたらしました[3]出典:NPR、「関税が家電価格を引き上げる可能性」、npr.org。銅がUSD 10,000/メートルトン超となり、回路およびコイルのコストが最大4.2%上昇しました。メーカーはマルチソーシングや金属含有量を削減するデザイン変更でリスクをヘッジしていますが、マージン圧力は続いています。持続的な価格変動により、規模の優位性が小型キッチン家電市場内の調達リスクを相殺する中、さらなる業界再編が促進される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:健康志向のエアフライヤーが需要を変革

エアフライヤーは、消費者が風味を損なわずに最大90%の油脂削減を求めるため、2031年まで6.42%のCAGRで数量成長をリードしています(hindustantimes.com)。その急増により、冷凍食品メーカーはパッケージにエアフライ調理の説明を記載するようになり、2024年にはSKU数が90%増加したことが示されています(conagrabrands.com)。コーヒーメーカーは依然として最大の22.35%のシェアを維持しており、朝の習慣に根ざした安定した繰り返し購買行動を支えています。コーヒーメーカーの小型キッチン家電市場規模は、エアフライヤーの勢いによりシェアが横ばいになる一方でも底堅さを維持しています。自動パン焼き機やスービッドスティックなどの新興ニッチは、ソーシャルメディアが専門的な調理にスポットライトを当てる中で支持を集めています。マルチ機能電気炊飯器は、圧力調理、IH加熱、ロボティックかき混ぜを融合させ、カウンターの混雑を解消したいアップグレード志向の消費者を引き付けています。トースターや電気ケトルなどの定番カテゴリーは安定した買い替え需要を記録していますが、現在は関連性を保つために接続機能やスタイルのアップデートを取り入れています。全体として、製品競争は汎用性と健康志向への対応にシフトしています。コンベクション、スチーム、エアフライの各モードを一つのシャーシに収めたコンパクトオーブンは、小型キッチン家電市場がサプライヤーに機能の集約を迫る様子を示しています。

グリル、ブレンダー、ジューサーは、スムージー文化が加速するアジア太平洋地域の都市を中心にウェルネストレンドに乗っています。インバーター技術で実現するカウンタートップ冷蔵は、マイクロアパートメントにおける飲料保存に対応する新鮮なサブカテゴリーを生み出しています。ブレンダーカップセットやフライヤーラックアクセサリーなどの製品バンドルはマージンの維持を支えています。少量生産とカラーバリエーションは、家電をインテリアの一部と見なす消費者の需要を満たしています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:住宅用の需要がライフスタイルの変化を示す

住宅用ドメインは2025年に小型キッチン家電市場の64.25%を占め、家庭での料理がエンターテインメントおよび自己表現へと変容するにつれ、最も速い5.61%のCAGRを記録しています(pressroom.geappliances.com)。リモートワークの普及により食事の準備頻度が高まり、静音モーター、アプリベースのタイマー、および触れても安全な外装への需要が高まっています。ソーシャルプラットフォームでは、バイラルレシピが登場するたびに購買急増が引き起こされ、ブランドはトレンドの連鎖を活用するために限定カラーを発売しています。商業用キッチンは、シェアは小さいものの、労働力不足を補うためにロボティクスを導入しており、住宅用と業務用の仕様が長期的に収束する可能性を示しています。クイックサービスレストランは、ポーションコントロールと一貫性のためにAI駆動のフライステーションを導入しており、後にホーム家電へと普及する技術の先駆けとなっています。家庭内では、消費者が裁量的支出をステンレス仕上げ、カスタマイズ可能なハンドル、およびサブスクリプションベースのレシピサービスに充てるプレミアム化が主流となっています。

購入者がフードプロセッサー、ジューサー、および飲料用冷蔵庫を一つのカートにまとめて購入する際、平均注文額は上昇します。アパートでは、居住者はスペースを最適化するためにマイクロウェーブオーブンと食器洗い機をコラムに積み重ねるモジュール式システムを好みます。商業分野では、チェーンレストランがベンダーのパイプラインを安定させるためにボリューム契約を交渉していますが、金属価格の変動によりコスト圧力が続いています。れらの異なるニーズは、セグメント化されたマーケティングを促進しつつも、耐久性と衛生基準に関する共同研究開発を奨励しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:オンラインの成長が小売戦略を再定義

B2C小売は依然として2025年売上の73.10%を生み出していますが、ウェブストアは6.01%のCAGRで拡大し、購買プロセスを再構築しています。配送、設置、返品に対する消費者の信頼は、重量のあるIHレンジでも店舗での体験と同等になりました。純粋オンラインプラットフォーム内の小型キッチン家電市場規模は、インフルエンサーがリアルタイムで製品の結果を実演することで拡大しています(retailtoday.com)。東南アジアのアプリでのライブストリーム販売がさらに採用を加速させ、視聴者が料理のデモ中に購入できるようにしています。リアル店舗の複数ブランドショップは、スチームオーブンの湿度を試したりブレンダーのデシベルレベルを比較したりできる体験ゾーンで対応しています。

独占ブランドブティックは、保証登録、レシピクラス、即日修理を提供し、価格を超えたロイヤルティを構築しています。一方、メーカーはダイレクト・トゥ・コンシューマーのマイクロサイトを採用してユーザーデータを収集し、ファームウェアのアップデートを配信し、アクセサリーのクロスセルを行っています。オムニチャネル競争の激化により、オンラインのフラッシュセールの約束と倉庫の現実が一致するよう、厳密な在庫管理が求められています。当面の間、店頭のQRコードをオンライン動画チュートリアルにつなぐハイブリッドアプローチが主流となるでしょう。

地域分析

北米は2025年売上の32.55%を占め、高い買い替えサイクルとスマートホームの早期採用に支えられています(packagingdigest.com)。米国の世帯はエアフライヤーの普及が急速に進み、同カテゴリーは第4位の一般的なキッチン機器となりました。カナダの改定エネルギー基準により、メーカーは製品をティアII以上に評価することを求められており、スタンバイ電力を削減するインバーターモーターが有利となっています(canadagazette.gc.ca)。メキシコは米国の小売チェーンとの近接性から恩恵を受けており、関税リスクをヘッジし配送を迅速化するための組立工程のニアショアリングを促進しています。市場が成熟しているにもかかわらず、音声対応クックトップやカウンタートップワインディスペンサーを通じたアップセルの可能性は依然として存在します。

アジア太平洋地域は、都市化、所得上昇、Eコマースに後押しされ、2031年まで最速の6.15%のCAGRを示しています。中国は2024年に家庭用家電を48億台輸出し、前年比20.8%増となり、同地域の規模と国内需要を裏付けています。インドは今年の消費財拡大の見通しにより、エアフライヤーやマルチクッカーへのプレミアム小型キッチン家電市場の需要を促進しています(ibef.org)。東南アジアのスーパーマーケットの拡大と物流インフラの整備により、これまで十分にサービスが行き届いていなかった都市周辺部への最終配送が可能となっています。現地ブランドは主食に合わせた炊飯器とエアフライヤーのハイブリッドを試みており、成長の原動力として地域カスタマイズを強化しています。

欧州は、エコデザイン規制が購買者をAクラス効率ラベルとリサイクル可能なパッケージに向かわせることにより安定した成長を記録しています。ドイツとフランスは低脂肪調理に合ったIHとスチーム機能を好み、イタリアのデザインの遺産がカラーフィニッシュとレトロなハンドルへの需要を高めています。南米は着実に前進していますが、為替レートの変動が価格への影響を生んでいます。中東・アフリカ地域はドバイやラゴスなどの大都市圏での需要が増加していますが、規制の断片化により国別認証戦略が必要となっています。接続性の普及に伴い、データローカライゼーション法がスマートオーブンを動かすクラウドサービスに影響を与え、多国籍展開に複雑さを加える可能性があります。

競合環境

小型キッチン家電市場は、Whirlpool、Haier Inc.(GEアプライアンスを含む)、LG Electronicsなどが主要企業として、中程度の集中度を維持しています。GEアプライアンスは、コネクテッドレンジに生成AIを組み込んだことで「スマート家電企業オブ・ザ・イヤー」を受賞しました。WhirlpoolはArçelikとのポートフォリオ再構築によりBeko Europe B.V.を設立し、収益性の高い事業への戦略的集中を強化しました。MideaによるKüppersbuschの親会社の買収は、欧州プレミアムセグメントへの進出を拡大しています。

Poshaのような新興挑戦者は、家庭での均一なソテーを約束するロボティックキッチンアームのベンチャー資金を調達しています。ダイレクト・トゥ・コンシューマーの新規参入者はソーシャルメディアを活用して小売手数料を回避し、独自のエアフライヤーと連動するサブスクリプション型ミールキットを提供しています。既存企業はGEのFirstBuildのような社内イノベーションハブを通じて対抗し、King Arthur Bakingと共同でサワードウ発酵ステーションなどのニッチ製品を共同開発しています。

戦略的テーマは、ソフトウェアとハードウェアの融合、省エネ設計、フォームファクターの小型化に集中しています。R&Dと原材料の変動を償却するためにスケールが重要となる中、業界再編が続いています。それでも、健康志向のカウンタートップ冷蔵、カウンタートップ発酵、子供に安全なIHホットプレートにはホワイトスペースの機会が残っています。センサー豊富なハードウェアとレシピクラウドを組み合わせ、取引型の販売を繰り返し生じるサービス収益に変える企業が競争優位を獲得するでしょう。

小型キッチン家電業界のリーダー企業

Whirlpool Corporation

Haier Inc.(GEアプライアンスを含む)

AB Electrolux

LG Electronics

BSH Hausgeräte GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:GEアプライアンスがジョージア州工場にUSD 1億8,000万の拡張を完了し、600人の雇用と先進的なロボティクスを追加してレンジの生産能力を向上させました。

- 2025年4月:MideaがKüppersbuschの親会社を買収し、欧州プレミアムセグメントでの存在感を深めました。

- 2025年3月:GEアプライアンスのFirstBuildとKing Arthur Bakingが自動スターター管理のためのサワードウサイドキックを発売しました。

- 2024年4月:WhirlpoolとArçelikがBeko Europe B.V.を設立し、EUR 55億の収益を統合しながらKitchenAidの小型家電を維持しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、小型キッチン家電市場を、コーヒーメーカー、エアフライヤー、フードプロセッサー、ジューサー、グリル、電気調理器、ケトル、トースター、コンパクトオーブンなど、食品や飲料の準備、加熱、調理、飲料サービスに使用されるすべてのプラグイン式カウンタートップ機器と定義している。家庭用および軽商用の厨房において、小売、B2B、オンラインチャネルを通じてバラ売りまたはバンドル販売された機器は、金額ベースでカウントされる。

除外範囲:レンジ、食器洗い機、冷蔵庫、換気扇フードなどのビルトイン「主要」家電製品は、本分析の対象外である。

セグメンテーションの概要

- 製品別

- フードプロセッサー

- ジューサーおよびブレンダー

- グリルおよびロースター

- エアフライヤー

- コーヒーメーカー

- 電気炊飯器

- トースター

- 電気ケトル

- カウンタートップオーブン

- その他小型キッチン家電(パン焼き機、ワッフルメーカー、エッグクッカー等)

- エンドユーザー別

- 住宅用

- 業務用

- 流通チャネル別

- B2C/小売

- 複数ブランドショップ

- 独占ブランドアウトレット

- オンライン小売

- その他流通チャネル

- B2B(メーカーからの直接購入)

- B2C/小売

- 地域別

- 北米

- カナダ

- アメリカ合衆国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧諸国

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の家電製品マネージャー、地域ディストリビューター、大手eコマース販売業者にインタビューを行った。これらのディスカッションにより、チャネル・ミックスのシフト、平均販売価格、文書では部分的にしか明らかにされていなかった新たな需要ポケットが検証された。

デスクリサーチ

まず、国連貿易統計局(UN Comtrade)、ユーロスタット(Eurostat)、米国国際貿易委員会(US International Trade Commission)の公的貿易データから始め、国境を越えた出荷額を追跡するのに役立った。家電普及率は国際家庭用品協会とAHAMから、消費者物価と所得は世界銀行とOECDから入手した。ブランドレベルのベンチマークは、ダウ・ジョーンズ・ファクティバに保存されている会社提出書類、小売業者の投資家向け資料、ニュースから得た。D&B Hooversの主要OEMに関する独自の支出見積もりは、追加の財務チェックを提供した。このリストは例示であり、その他多くの文献が我々のデスクワークの参考となった。

マーケット・サイジングと予測

生産・貿易データから世界需要を再構築し、世帯構成、一人当たり可処分所得、家電販売に占めるeコマースのシェア、エネルギー効率ラベルの採用率、平均買い替えサイクルと整合させるトップダウンモデルを構築した。サプライヤーのロールアップとサンプリングされたASP×台数見積もりという選択的なボトムアップテストが、合計の微調整に役立った。上記の5つの変数を用いたARIMAベースの予測により、2025-2030年の見通しが作成される。ボトムアップのカバレッジのギャップは、PPP要因で調整された地域価格プロキシを使用して埋め合わされた。

データ検証と更新サイクル

アウトプットは、過去の支出傾向との差異チェックを受け、異常値フラグは再連絡のきっかけとなる。リリース前にはシニア・レビュアーがサインをします。報告書は毎年更新され、重要なイベントが発生した場合は、チームが中間更新を発行します。

モルドールの小型厨房機器ベースラインが信頼される理由

発表された数値がしばしば乖離するのは、各社が異なる製品バスケット、価格ベース、更新頻度を選択しているためである。モルドールインテリジェンス社によれば、一貫性を保つには、消費者が実際に購入するすべてのカウンタートップ機器をグループ化し、2024年の実質ドル建てで評価し、毎年前提条件を見直すという明確なスコープを設定することから始まる。

他のパブリッシャーとのギャップの主な要因としては、ライバルがカバレッジを特定のSKUに限定していること、取引価格ではなくリスト価格を使用していること、新鮮なチャネルのインプットなしにパンデミック前のモデルをロールオーバーしていることなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 62.19億米ドル(2025年) | モルドール・インテリジェンス | - |

| 29.09億米ドル(2024年) | グローバル・コンサルタンシーA | カウンタートップ・オーブンやアジアのロングテール・ブランドは除外、定価に依存 |

| 195.4億米ドル(2025年) | 業界誌B | 小売売上のみをカウントし、B2B需要および新興のオンライン・ファースト・レーベルは除く。 |

つまり、当社の規律ある変数選択、毎年のリフレッシュ、二重の検証ステップにより、意思決定者はバランスの取れた再現可能なベースラインを手に入れ、自信を持って戦略モデルに組み込むことができる。

レポートで回答されている主要な質問

小型キッチン家電市場の現在の規模はどのくらいですか?

市場は2026年にUSD 654億6,000万に達しており、5.27%のCAGRで2031年までにUSD 846億3,000万に達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

エアフライヤーは、より健康的な油不使用調理への需要により、2031年まで6.42%のCAGRで成長をリードしています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、都市化、所得上昇、Eコマースの拡大に後押しされ、6.15%のCAGRを記録すると予測されています。

オンラインチャネルは販売にどのような影響を与えていますか?

オンライン小売は6.01%のCAGRで成長しており、ニッチブランドがより広い顧客層にリーチし、消費者が機能と価格を簡単に比較できるようにしています。

メーカーが直面する主な課題は何ですか?

主な課題には、スマート機能の高い初期費用、原材料価格の変動、防火規制による消費電力制限が含まれます。

市場における主要企業はどこですか?

Whirlpool、Haier Inc.、Electrolux、LG Electronicsおよびいくつかの新興ダイレクト・トゥ・コンシューマープレイヤーが、イノベーション、買収、AI統合を通じて市場を支配しています。

最終更新日: