小型家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 154.35 十億米ドル |

| 市場規模 (2031) | 206.38 十億米ドル |

| 成長率 (2026 - 2031) | 5.98% CAGR |

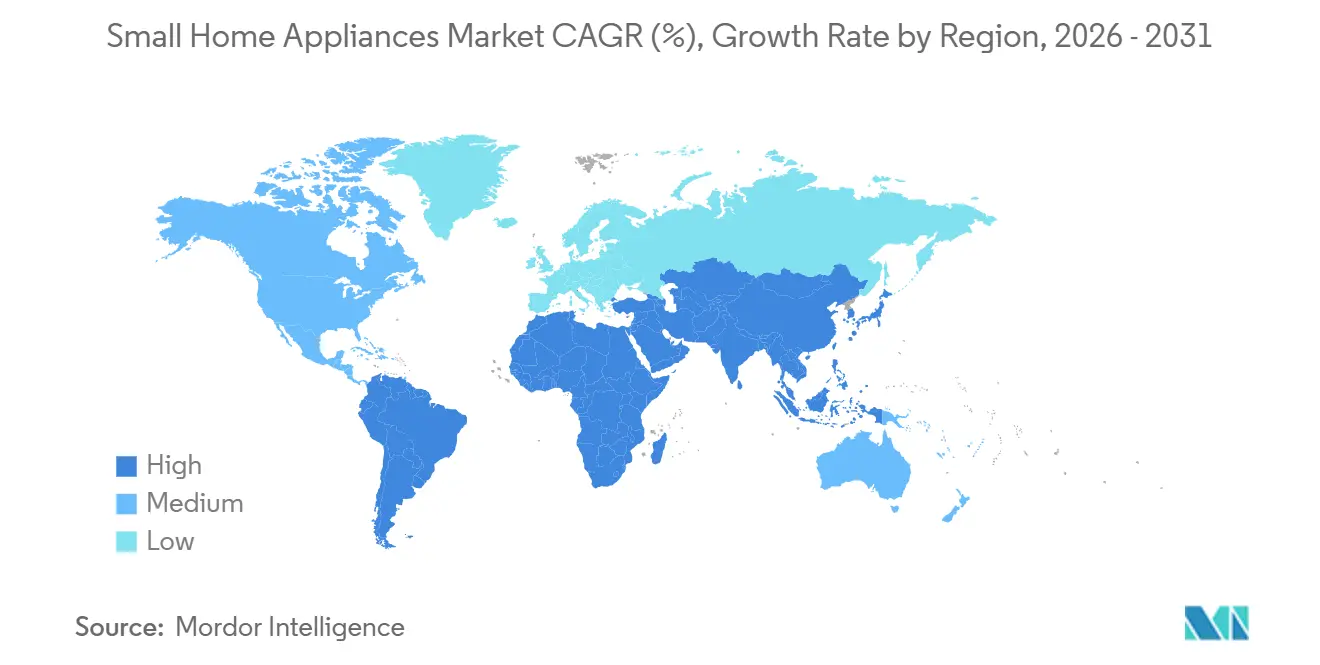

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型家電市場分析

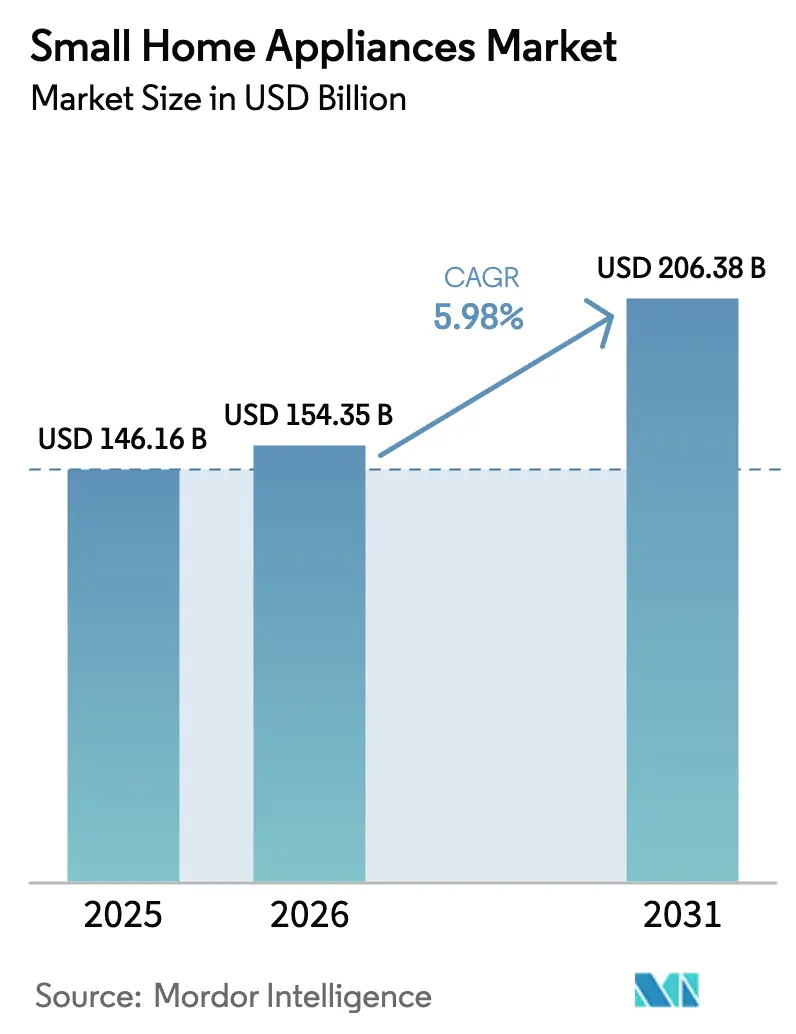

小型家電市場規模は、2025年の1,461億6,000万米ドル、2026年の1,543億5,000万米ドルから、2031年までに2,063億8,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率5.98%を記録する見込みです。

成長は、急速な都市化、ライフスタイルの変化、そして購買サイクルを短縮しアクセスを拡大するマルチチャネル小売への移行という相互作用を反映しています。小型家電市場は、都市化と所得上昇が初回購入とアップグレードを後押しするアジア太平洋地域の規模と勢いによって形成されており、北米と欧州はプレミアム化と省エネ機能によって需要を維持しています。2025年の中国における家電・映像音響機器の小売実績は、政策主導の買い替えプログラムによって販売台数の増加が加速し、小型家電市場に強い追い風をもたらしました。欧州連合では、より厳格なエコデザインおよびラベリングの枠組みが、エネルギー性能・循環性・修理可能性に向けた製品ロードマップを誘導しており、小型家電市場における各カテゴリーの設計判断に影響を与えています。中国と欧州における電子商取引の成熟度、およびインドにおけるオンライン志向の高まりは、カテゴリー普及率を拡大し、小型家電市場における直接消費者向け販売の実行を支援しています。

レポートの主要ポイント

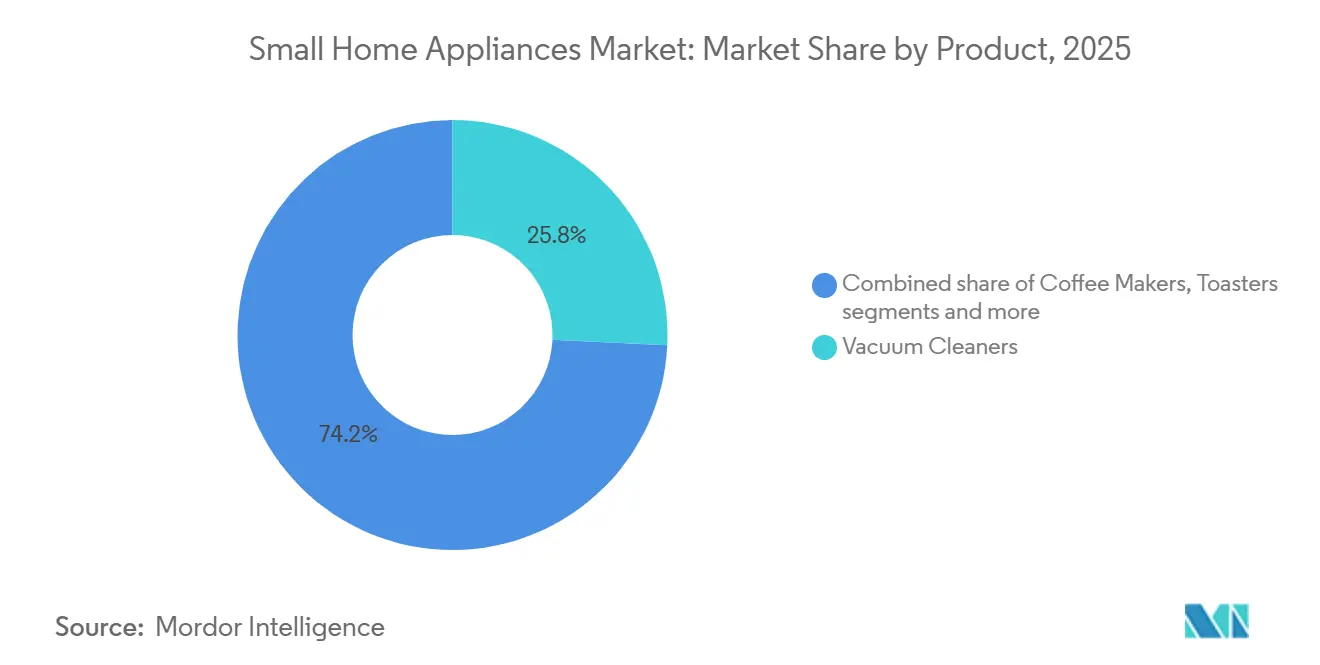

- 製品別では、掃除機が2025年の小型家電市場シェアの25.76%を占めてトップとなり、エアフライヤーの小型家電市場規模は2031年までに年平均成長率8.33%で拡大する見込みです。

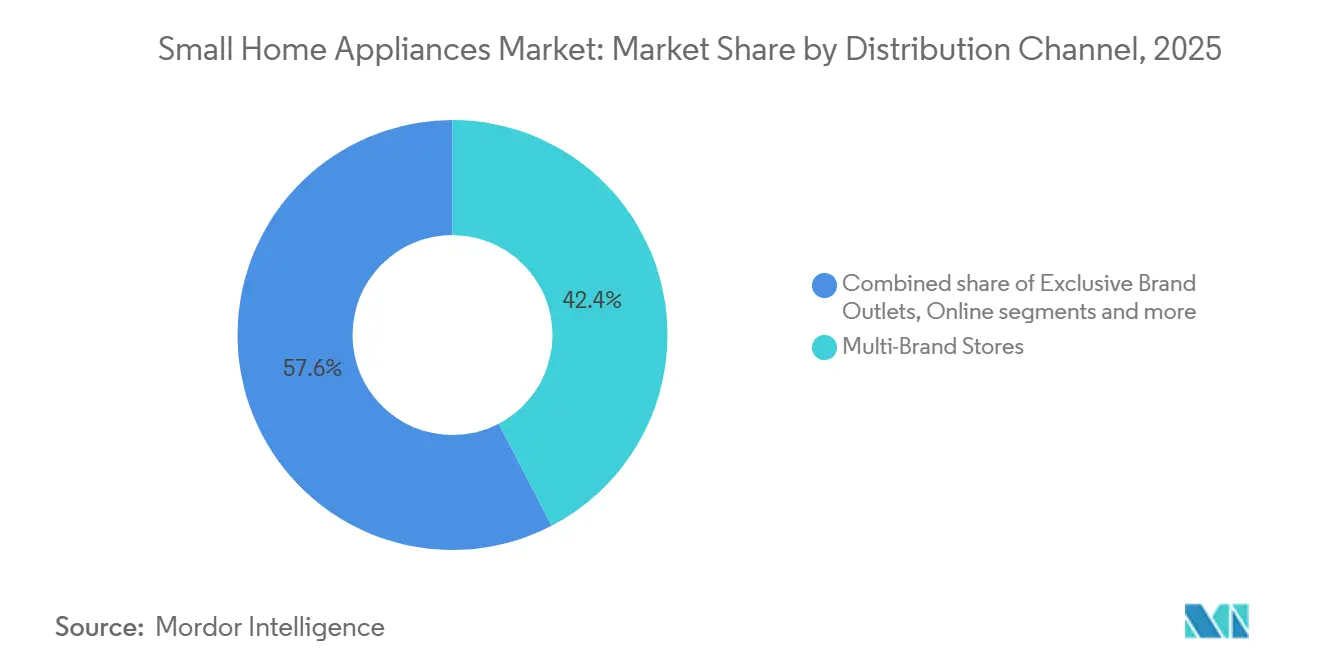

- 流通チャネル別では、マルチブランドストアが2025年の小型家電市場シェアの42.36%を占め、オンラインチャネルの小型家電市場規模は2031年までに年平均成長率8.59%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の小型家電市場シェアの51.38%を占め、同地域の小型家電市場規模は2031年まで年平均成長率7.87%で拡大する見込みです。

- 小型家電市場は中程度の集中度を示しており、グローバルブランドと地域プレーヤーが各カテゴリーで競合しており、市場を単独で支配する企業は存在しません。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル小型家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の加速によるコンパクトな多目的家電への需要拡大 | +1.2% | アジア太平洋のメガシティ、主要欧米都市圏 | 中期(2〜4年) |

| 時間に追われるライフスタイルによる利便性重視の「ワンタッチ操作」機器の普及 | +0.9% | 北米、西欧、富裕層アジア主要都市 | 短期(2年以内) |

| 電子商取引インフラの拡充による製品アクセス性とカテゴリー普及率の向上 | +0.8% | インド、東南アジア、グローバル先進市場 | 短期(2年以内) |

| スマート・省エネ機能の普及による知覚価値とアップグレード意向の向上 | +1.1% | 北米、欧州連合、先進アジア太平洋 | 中期(2〜4年) |

| 新興経済圏における可処分所得の上昇による初回家電購入の支援 | +0.7% | アジア太平洋中核地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 政府の持続可能性義務付けとインセンティブによるエコデザインのイノベーション加速 | +0.6% | 欧州連合、カナダ、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市化の加速によるコンパクトな多目的家電への需要拡大

2025年時点で世界の82億人のうち都市部に居住する割合は増加しており、都市中心部は今世紀半ばまでに人口増加の大部分を吸収すると見込まれており、これにより小型家電市場においてスペース効率の高い多目的製品への需要が集中しています。[1]UN.ORG 世界都市化見通し2025年版 | 国連人口部。 都市化が引き続き加速するアジア太平洋では、高層マンションやマイクロリビングユニットといった住居形態が、小型家電市場におけるコンパクトなエアフライヤー、ハンディ掃除機、カウンタートップオーブンの普及を後押ししています。インドの都市化率35%は、台所および家庭用品サブカテゴリーにおける初回購入を支える新規世帯形成が盛んな地方中核都市での強い成長を示しています。ラテンアメリカの高い都市化ベースは買い替えサイクルを促進しつつも、小型家電市場においてアパート生活やエネルギー使用意識に合致した小型フットプリントの代替品に対する余地を開いています。欧州の規制面では、モジュール式・修理可能・エネルギー最適化設計が奨励されており、小型家電市場全体においてコンパクト性と循環性に向けた製品転換が強化されています。

時間に追われるライフスタイルによる利便性重視の「ワンタッチ操作」機器の普及

共働き世帯と長時間労働の継続により、小型家電市場において利便性機能は「あれば望ましい」から「必須」へと格上げされています。2025年9月の米国家電メーカーの出荷実績は年初来成長率の安定を示しており、性能・清掃のしやすさ・プログラム機能を軸とした安定した買い替え需要を裏付けています。[2]CENSUS.GOV https://www.census.gov/manufacturing/m3/prel/pdf/s-i-o.pdf. 欧州では、家具・家庭用品の家計消費が2024年に数量ベースで増加し、ロボット掃除機・シングルサーブコーヒーシステム・マルチクッカーなど手作業を削減するソリューションへの需要と一致しました。フランスでは2025年10月に家庭用耐久財購入の増加が報告され、インセンティブと製品刷新が予算の許す範囲での利便性アップグレードへの消費者意欲に寄与しました。小型家電市場では、スピード・プログラム性・信頼性の高い結果を組み合わせたコンパクトなデザインが、時間節約と使いやすさを重視する都市部の専門職に響いています。シンプルなインターフェース・プリセットプログラム・より短いサイクルを通じて利便性を体現するブランドが、使用頻度の高いカテゴリーでシェアを獲得しています。

電子商取引インフラの拡充による製品アクセス性とカテゴリー普及率の向上

中国のデジタルコマースは小型家電市場において中心的な役割を果たしており、オンラインチャネルが小売に占める割合は上昇し、家電・映像音響機器は2025年に前年比二桁成長を示しました。欧州連合では2024年に相当数の消費者が家電製品をオンラインで購入しており、小型家電市場におけるカテゴリー選択と購買においてオンラインチャネルが主流となっていることを裏付けています。インドの政策環境と消費者嗜好の推計は、小型家電のオンライン発見・購買転換における持続的成長を示しており、新たな都市層に参入するグローバルブランドと国内ブランドの双方に恩恵をもたらしています。[3]COMMERCE.GOV.IN https://www.commerce.gov.in/wp-content/uploads/2025/08/Commerce_AR-2024-25-English-1.pdf. メーカーは小売マージンを回避し、製品テストサイクルを加速し、顧客データを取得するために直接消費者向け戦略を積極的に展開しており、2025年に小型家電市場の一部ポートフォリオで四半期業績の改善をもたらしました。オンラインチャネルの需要獲得と購入後サポート・簡便な返品を組み合わせた戦略は、物流が成熟した市場においてカテゴリー標準となりつつあります。

スマート・省エネ機能の普及による知覚価値とアップグレード意向の向上

エネルギー性能とコネクテッド機能は、北米と欧州においてカテゴリーの期待値として収束しつつあり、エコデザイン規則・ラベリング・製品データ要件が小型家電市場のハードウェアとソフトウェアの両ロードマップを形成しています。[4]CENCENELEC.EU 家電製品 - CEN-CENELEC。 欧州では、スタンバイ電力を制限する規則とデジタル製品パスポートへの移行が、小型家電市場において強固なエンジニアリングとコンプライアンス体制を持つブランドに有利なデータとライフサイクルの透明性をもたらしています。コネクテッド家電に対するサイバーセキュリティ要件がコア安全基準に組み込まれており、セキュアな通信とソフトウェア管理が将来対応デバイスのベースライン要件となっています。アジアでは、AIとデバイス制御の相互作用が消費者をガイド付き調理や予知保全などの適応機能へと引き付けており、主要ベンダーは小型家電市場においてホームカテゴリー全体のアプリ体験を統合するインテリジェントエージェントの強い普及を報告しています。小型家電市場ではコネクテッドカテゴリーの複雑性が増しているものの、省エネ性能と統合コントロールは中期的に引き続き差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格感度の高まりとインフレ圧力による裁量的支出の抑制 | –1.4% | 新興市場、世界中の低所得層 | 短期(2年以内) |

| 市場の断片化の激化による既存ブランドの利益率圧迫 | –0.8% | アジア太平洋、欧州、グローバルオンラインマーケットプレイス | 中期(2〜4年) |

| 成熟経済圏における製品飽和による成長の買い替えサイクルへのシフト | –0.6% | 北米、西欧、日本、韓国 | 長期(4年以上) |

| 消費者の「デバイス疲れ」による小型家電の買い替えサイクルの長期化 | –0.5% | 北米・欧州連合の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

価格感度の高まりとインフレ圧力による裁量的支出の抑制

2024年にエネルギーおよび住宅費のインフレが多くの世帯の裁量的支出を圧迫し、小型家電市場において必需品とみなされないカテゴリーのアップグレードサイクルを鈍化させました。米国では、家電・家具・カーペットの鉱工業生産指数が2024年後半に前年比で低下し、住宅の売買回転率の低下と買い替え購入の先送りと一致しました。欧州の家具・家庭用品の数量成長は2024年に低調にとどまり、住宅投資に関連する裁量的カテゴリーでの慎重姿勢を示しました。貿易・関税の変動はメーカーと小売業者に短期的なコスト摩擦を加える可能性があり、2025年の一部四半期業績は北米におけるそのような政策ダイナミクスへの露出を浮き彫りにしました。これに対応して、大手ブランドはコスト削減プログラムと、小型家電市場における販売台数を守るためのバリューラインを重視したポートフォリオ調整を優先しています。

市場の断片化の激化による既存ブランドの利益率圧迫

カテゴリー参入障壁は大型家電よりも低く、これにより地域プレーヤーやオンライン特化型の新規参入者が小型家電市場において既存ブランドの価格を下回ることが可能となっています。中国では、2025年を通じた家電のオンライン急成長により、中価格帯を狙い販促強度を高める新規参入者の露出がさらに高まりました。欧州では2025年に一部のグローバルリーダーの業績に競争激化の影響が現れ、経営陣のコメントでは持続的な価格圧力と小売業者による慎重な発注パターンが指摘されました。欧州の業界団体も、不十分な市場監視が非準拠製品の流通を可能にし、小型家電市場における公正競争を損なうとの懸念を表明しています。長期的なリスクは、断片化が価格への注目を高め差別化から遠ざかることであり、エンジニアリング・耐久性・ブランド信頼に依存するカテゴリーのプレミアム化を遅らせる可能性があります。規模を持つブランドは研究開発・ブランドエクイティ・オムニチャネル実行によってシェアを守り続けていますが、値引きが定着している市場では利益率の構成が引き続き圧力下にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:掃除機が市場を牽引、エアフライヤーがイノベーションをリード

掃除機は2025年の市場規模の25.76%を占め、これは所得層を問わず幅広いフォームファクターカバレッジと安定した買い替えサイクルを反映しています。欧州のエコデザインおよびラベリング要件がモーター効率と吸引力のイノベーションを前進させ、小型家電市場においてエネルギー消費を増やすことなく性能向上を支援しました。フロアケアは、より小さな居住空間に適したコンパクトなコードレスおよびロボット設計へと進化し続けており、これはアジア太平洋の都市住宅プロファイルと一致しています。2025年のベンダーアップデートは、利便性と清潔さを一台で高める掃除・モップ機能を兼ね備えたハイブリッド製品を含むフロアケアポートフォリオの強い勢いを示しました。北米と欧州ではカテゴリーの成熟が安定した需要を維持し、新興市場では家庭での普及率拡大に伴い増分台数が加わっています。

エアフライヤーは2031年まで年平均成長率8.33%で最も成長の速い製品グループであり続けており、その魅力は短い調理時間・コンパクトなフットプリント・従来の調理オプションと比較した低エネルギー消費にあります。中国では、2025年の家電小売販売データが政策主導の下取りプログラムの下で堅調な成長を示し、小型家電市場においてエアフライヤーなどより高機能な小型調理家電へのアップグレードが進みました。2025年の企業開示では、より広範な電気調理が混在したトレンドを示す中でもオイルレスフライヤーの好調な勢いが引用されており、隣接する小型台所家電カテゴリーからのシェア獲得を示しています。この二大柱を超えて、ジューサーとブレンダーは生鮮調理が文化的に根付いた地域で安定した需要を維持しており、複数のブランドが2025年に高速・コンパクトブレンダーラインで二桁成長を報告しました。コーヒーメーカーはシングルサーブの利便性とプレミアムエスプレッソ体験の間で二極化が続いており、2024年にホームバリスタ向けに投入された新プレミアム製品が2025年の小型家電市場においてブランドカタログに貢献しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:マルチブランドストアが地位を維持、オンラインが急成長

マルチブランドストアは2025年の市場シェアの42.36%を占め、消費者が購入前に騒音・重量・インターフェースの使い勝手を評価したいカテゴリーではショールームが引き続き重要です。エネルギー評価・接続性・バンドルサービスを強調した小売パートナーシップとキュレーションされたディスプレイが、小型家電市場における来店転換を引き続き支援しています。調理とフロアケアにわたるデモンストレーションを可能にする体験型フォーマットは、消費者が価値を理解しプレミアム構成に対する知覚リスクを低減するのに役立ちます。ブランドはまた、大型小売業者内でのメッセージコントロールを強化するためにショップインショップ設置を展開しています。このチャネルのシェアは、オンライン普及が進む中でも家電購入の触覚的な性質を反映しています。

オンラインチャネルは2031年まで年平均成長率8.59%で最も速い成長を示しており、小型家電市場における直接消費者向けモデル・迅速な配送・スムーズな返品によって支えられています。中国では、2025年に家電・映像音響機器のオンライン販売が力強く増加し、消費財の総小売販売額の中で高い水準に達し、カテゴリー拡大におけるチャネルの中心的役割を確認しました。欧州連合では2024年に相当数の消費者が家電製品をオンラインで購入し、競争力のある価格の透明性と国境を越えた品揃えが強化されました。インドの政策環境と消費者嗜好の数値は、消費者向け電子機器のオンラインショッピング傾向が25〜30%であることを示しており、大都市圏および地方中核都市におけるマルチブランドおよびブランド直営ストアフロントを支援しています。2025年のメーカーアップデートは、直接消費者向け販売の実行と、小型家電市場において適格なリードと測定可能な小売販売を生み出したターゲットデジタルマーケティングに売上成長を結び付けました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に51.38%の市場シェアを占めてトップとなり、2031年まで年平均成長率7.87%で最も速い成長が見込まれており、規模・都市化・所得成長という地域の複合的な優位性を反映しています。中国の家電・映像音響機器の小売販売額は2025年1〜10月に1,392億9,000万米ドル(人民元9,753億元)に達し、前年比20.1%増となり、政策支援の下取りプログラムが年間1億2,600万台の新規販売を動かし、小型家電市場における買い替えサイクルを拡大しました。インドの都市化率は30%台半ば近くにあり、拡大する都市層にわたってコンパクトな台所・清掃カテゴリーにおける初回所有の普及を支援しています。日本と韓国は成熟しつつもプレミアム化が進んでおり、東南アジアは拡大する電子商取引と小型家電市場において住環境をアップグレードしつつある成長する中間層の恩恵を受けています。地域全体で、ブランド戦略はより小さな居住空間と上昇する電気代に合わせたコンパクト性・省エネ・コネクテッド機能を重視しています。規制環境はエネルギーラベリングと安全基準の収束を続けており、国境を越えた製品展開の明確性が向上しています。

アジア太平洋域内では、日本の生産の焦点がアジア全域で製造拠点が進化する中で高付加価値製品へとシフトし、健康・衛生向上への国内需要がプレミアムデザインへの関心を維持しました。オーストラリアとニュージーランドは、小型家電市場においてエネルギーラベリングの更新と接続性の嗜好を追跡する安定した買い替え需要を示しています。企業開示は、現地向け品揃えを展開しデジタル販売チャネルを活用したブランドの2025年における南アジア・中東・アフリカでの強いパフォーマンスを示しています。都市のフットプリントが高密度化するにつれ、コードレスコンパクト清掃機器と小型調理機器がより広い牽引力を獲得し、メガシティを超えて地方中核都市へと広がっています。長期的な成長経路は所得成長と都市インフラに依存しており、アジア太平洋の大部分においてどちらもポジティブな状況が続いています。

北米は、小型家電市場においてプレミアム機能と統合接続性を好む成熟した買い替えサイクルを示しています。2025年9月の米国メーカー出荷実績と年初来比較は、住宅の売買回転率が緩やかになる中でも安定した買い替え需要を反映しました。貿易露出と関税感度が2025年の一部ブランドの四半期業績に影響を与えましたが、直接消費者向け販売と新製品投入が小型家電の成長を支援しました。カナダとメキシコは、都市生活に合わせた省エネ・コンパクトフォーマットへの傾向を持つ買い替え主導の需要パターンを反映しています。製品認証とエネルギーラベリングは、公共事業や小売インセンティブの対象となることを目指した製品投入とプロモーションの焦点であり続けています。地域全体で、コーヒー・フロアケア・専門調理のプレミアムサブセットが消費者の関心と小型家電市場における高い平均販売価格を維持しています。

欧州は、成熟した普及率・規制のリーダーシップ・インフレとエネルギーコストを追跡する不均一な消費者センチメントを組み合わせています。欧州全体で年間推定2億台の小型家電が販売されており、このセクターは130以上の工場にわたる100万人以上の雇用を支えており、その広範な経済的フットプリントを示しています。家具・家庭用品への家計消費支出は2024年の欧州連合総消費の中一桁台のシェアを占め、数量成長は低調であり、裁量的カテゴリーでの慎重姿勢を示しました。2025年のベンダーアップデートは欧州の一部で予想を下回る需要を示しましたが、一部のプレミアムカテゴリーとブランドはアウトパフォームし、高付加価値の洗濯・台所ラインで顕著な勢いを示しました。南米では、2024年の気象主導の急増後の正常化が2025年下半期の改善への布石となり、マクロの変動が引き続き国別のペースを形成しました。中東・アフリカは、現地流通と買収に投資するブランドが強い成長を示し、小型家電市場においてカテゴリーとチャネルのリーチを拡大しました。

競合環境

小型家電市場は、価格帯とチャネルをまたいで競合する多国籍リーダーと機動力のある地域の挑戦者を特徴としています。プレミアム端での中程度の集中度は、オンライン特化型ブランドとプライベートラベルが品揃えを迅速に拡大する中価格帯・バリューセグメントでの断片化によって相殺されています。2025年には一部の既存企業で収益性圧力が顕在化し、営業指標は欧州での需要軟化と主要チャネルでの持続的な価格競争を反映しました。これに対応して、リーダー企業は小型家電市場における転換率を改善するイノベーション速度・オムニチャネル実行・ターゲットブランド投資に注力しました。製品パイプラインは2024年と2025年に拡大し、複数のベンダーが在庫再調整期間中の小売業者の慎重姿勢を相殺するのに役立った直接消費者向けチャネルでの成長を強調しました。

規模の優位性は、特に接続性・エネルギー性能・規制コンプライアンスにおいて引き続き重要です。研究開発とプラットフォームエンジニアリングへの投資は、小型家電市場においてカテゴリーの期待値を高める相互運用性標準と高度な安全機能の採用を支援しています。合併・買収は2024年と2025年に地理的リーチを拡大し製品ポートフォリオを広げ、家庭向け企業に給湯器と業務用冷蔵機能を追加する取引を含みました。プレミアムセグメントはデザイン・素材・コネクテッド体験の戦場であり続け、バリューセグメントは調達効率とオムニチャネルプロモーションに依存してシェアを守りました。小型家電市場は、安全とサイバー要件に対する厳格なコンプライアンス姿勢を維持しながら差別化とコストのバランスを取れるブランドに報いています。

ブランドポートフォリオは、成長ベクターを強化するターゲット買収と製品アップデートを通じて進化しました。消費者向けアップデートには2024年のプレミアムエスプレッソと専門調理の投入が含まれ、2025年のポートフォリオミックスを支援しました。戦略的な動きは地域フットプリントを拡大し、ブランドが存在感を固めるための買収を実行した中東・アフリカを含む成長の速い地域での流通能力を追加しました。製品サイバーセキュリティとソフトウェアライフサイクル管理はコネクテッドデバイスのコア差別化要因へと進化し、更新された安全基準が小型家電市場においてセキュアな通信とソフトウェアアップデートの要件を成文化しました。全体として、競争の弧はイノベーションを持続し、コスト圧力をナビゲートし、物理的・デジタルチャネルをまたいで実行できるプレーヤーに有利に働いています。

小型家電業界リーダー

Whirlpool Corporation

Haier Smart Home Co., Ltd.

Midea Group

Groupe SEB

Dyson Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Midea社がKüppersbuschの親会社の買収を完了し、欧州プレミアムラインナップを強化しました。

- 2025年1月:Groupe SEBがLa Brigade de Buyerを買収し、プロフェッショナルおよびプレミアム料理セグメントを強化するとともに、北米とアジア太平洋全域での小売プレゼンス拡大に向けた統合を設定しました。

- 2024年12月:Haier Smart Home Co., Ltd.が南アフリカの大手給湯器メーカーであるKwikotの買収を2024年12月に完了し、省エネソリューションと現地流通の優位性を持ってアフリカ市場全体に展開する体制を整えました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル小型家電市場を、住宅環境における日常的な調理・清掃・空気処理・衣類ケア・パーソナルグルーミングを補助する、新品の電動カウンタートップまたはポータブルデバイスすべてと定義しています。同じ機能カテゴリーに属するバッテリー専用ガジェットも、工場出荷済みで正規小売またはB2C電子商取引チャネルを通じて販売されている場合は含まれます。

調査範囲の除外:業務用グレードの機器および大型の据え置き型白物家電は本分析の対象外です。

セグメンテーション概要

- 製品別

- コーヒーメーカー

- フードプロセッサー

- グリルとロースター

- 電気ケトル

- ジューサーとブレンダー

- エアフライヤー

- 掃除機

- トースター

- カウンタートップオーブン

- その他の小型家電(ワッフルメーカー、ディープフライヤー、エッグクッカー、ティーメーカー、炊飯器など)

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店

- オンライン

- その他の流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、アジア太平洋・北米・欧州にわたる家電ブランドマネージャー・地域ディストリビューター・部品サプライヤー・小売バイヤーにインタビューを実施しました。対話によりチャネルマークアップ・買い替えサイクル・新興スマート機能プレミアムが明確化され、これを二次調査の結果に重ね合わせて初期計算と前提を検証しました。

デスクリサーチ

まず、国連コムトレードの出荷コード・AHAM生産集計・ユーロスタットの家計支出ファイル・米国経済分析局の消費者耐久財テーブル・中国国家統計局の小売販売ダッシュボードなどの第一級ソースから公開統計をマッピングすることから始めました。企業の10-K・投資家向け資料・特許出願が技術と価格のインサイトを豊かにしました。供給シグナルが分散している場合は、D&B HooversとDow Jones Factivaを活用して売上分割をクロスリファレンスしました。この組み合わせがベースラインの数量・貿易フロー・平均販売価格を形成しました。記載されているソースは当社のアプローチを示すものであり、網羅的ではありません。裏付けとギャップ補完のために多くの追加データセットが活用されました。

市場規模算定と予測

メーカーの出荷金額を生産・貿易データから再構築したものを基点とするトップダウンモデルと、代表的なサプライヤーからのサンプル平均販売価格×台数積み上げなどの選択的なボトムアップ検証を組み合わせたブレンドモデルを採用しました。計算の主要変数には、1)新規住宅完工数、2)一人当たり可処分所得、3)家電小売における電子商取引シェア、4)製品買い替えサイクル、5)省エネ規制のタイムラインが含まれます。多変量回帰がこれらの予測変数を過去の成長に結び付け、ベース・楽観・抑制シナリオの下で2030年まで予測します。ボトムアップのサンプルが±5%を超えて乖離した場合は、収束するまで反復調整されました。

データ検証と更新サイクル

アウトプットは、モデル化された合計値を独立した販売実績パネル・輸入関税受領書・Statista報告の台数と比較する三層レビューを通過します。異常値が検出された場合は主要情報提供者への再コンタクトが行われます。レポートは12ヶ月ごとに更新され、関税ショック・原材料価格急騰・ロックダウン型の需要変動が基礎的な促進要因を大幅に変化させた場合は中間更新が発行されます。

Mordorの小型家電ベースラインが信頼性を持つ理由

公表されている市場価値はしばしば異なります。定義・カテゴリーの広さ・価格帯の階層・更新頻度がその差を生み出します。

主要なギャップ要因としては、他社がパーソナルケアガジェットと非電動ツールを統合したり、アジアのオフラインデータを省略したり、台所家電のみに範囲を限定したりすることが挙げられます。これらの選択はそれぞれ、継続的な検証と年次更新に基づくMordorの規律ある範囲特定の構成と比較して、合計値を大幅に過大または過小評価させます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 1,406億米ドル(2025年) | ||

| 2,123億米ドル(2025年) | グローバルコンサルタントA | グルーミングデバイスと半耐久財を統合;一次検証が軽微 |

| 1,110億1,000万米ドル(2025年) | 業界出版物B | フロアケアとアジアのオフライン小売を除外;電子商取引スクレイピングに依存 |

| 307億米ドル(2025年) | 業界誌C | 小型台所家電サブセットのみをカバー |

この比較は、リンゴ対リンゴの範囲と地理フィルターを適用すると、当社の2025年ベースラインが過大集計と過小範囲の数値のちょうど中間に位置することを示しており、意思決定者に測定可能な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高い参照値を提供しています。

レポートで回答される主要な質問

小型家電市場の現在の規模と成長見通しは?

市場規模は2026年に1,543億5,000万米ドルに達し、2031年までに2,063億8,000万米ドルに達する見込みで、年平均成長率5.98%を記録し、都市化・チャネルシフト・プレミアム化のダイナミクスを反映しています。

小型家電においてどの製品カテゴリーがリードし、どれが最も速く成長していますか?

掃除機が2025年に25.76%のシェアでトップとなり、エアフライヤーは2031年まで年平均成長率8.33%が見込まれる最も成長の速いカテゴリーです。

小型家電市場における流通チャネルはどのように進化していますか?

マルチブランドストアが2025年に42.36%のシェアを占め、オンラインチャネルは直接消費者向け戦略と物流の成熟に牽引され、2031年まで年平均成長率8.59%で最も速く成長しています。

小型家電において最大のシェアを持つ地域はどこで、その成長経路は?

アジア太平洋が2025年に51.38%のシェアを占め、都市化と所得成長に支えられ、2031年まで年平均成長率7.87%で最も速い地域成長を示す見込みです。

今日の小型家電を形成している規制テーマは何ですか?

欧州のエコデザインとラベリング、デジタル製品パスポート、コネクテッド家電に対する更新されたサイバーセキュリティ要件が、製品設計・エネルギー性能・ソフトウェアライフサイクルの実践に影響を与えています。

最終更新日: