キッチン家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 323.43 十億米ドル |

| 市場規模 (2031) | 393.88 十億米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキッチン家電市場分析

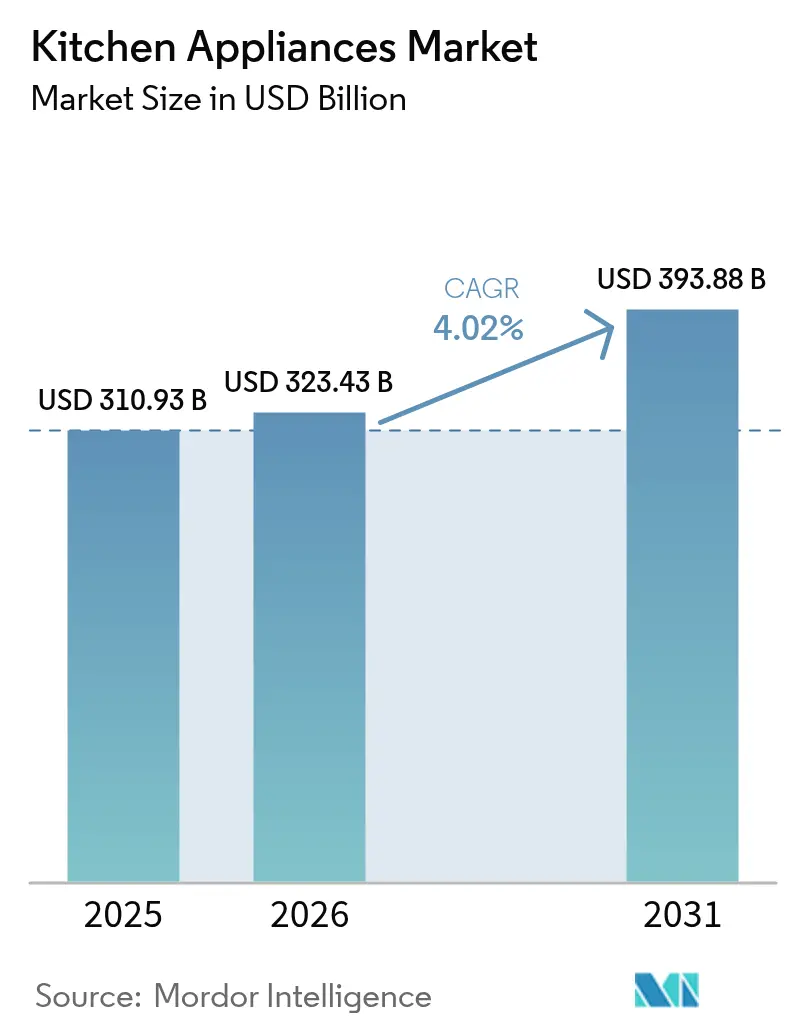

キッチン家電市場規模は2025年に3,109億3,000万米ドルに達し、2026年には3,234億3,000万米ドルとなり、年平均成長率4.02%で2031年までに3,938億8,000万米ドルに達する見込みです。食器洗い機、電子レンジ、冷蔵庫に関する米国の規制スケジュールは、コンプライアンス遵守に先立って買い替えサイクルを前倒しにしており、成熟市場の飽和が販売台数を圧迫する中でも近期的な需要を創出しています。2025年5月に施行された欧州の待機電力およびネットワーク待機電力の上限規制は電力管理の再設計を促しており、政策立案者は今後10年間で大幅な累積エネルギー削減を目標としています。グローバルリーダーが垂直統合を拡大し、AI対応機能を搭載した製品ポートフォリオを刷新し、関税管理および修理権規則に基づくサービス義務に対応するため生産を現地化する中、競争力学は引き続き活発です。

主要レポートのポイント

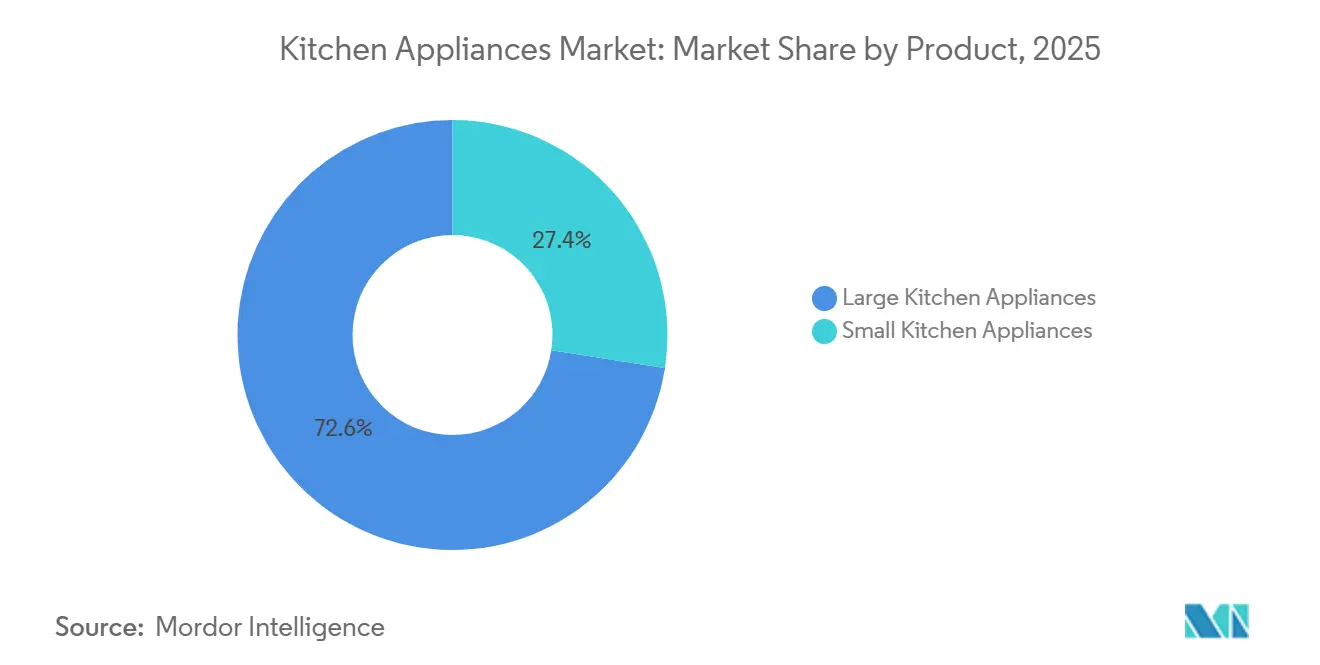

- 製品別では、キッチン家電市場において大型キッチン家電が2025年に72.55%の収益シェアをリードし、小型キッチン家電は2031年にかけて年平均成長率4.72%で最も速く成長すると予測されています。

- エンドユーザー別では、キッチン家電市場において住宅用が2025年に59.20%のシェアを占め、業務用が2031年にかけて年平均成長率5.03%で最も高い成長を示すと予測されています。

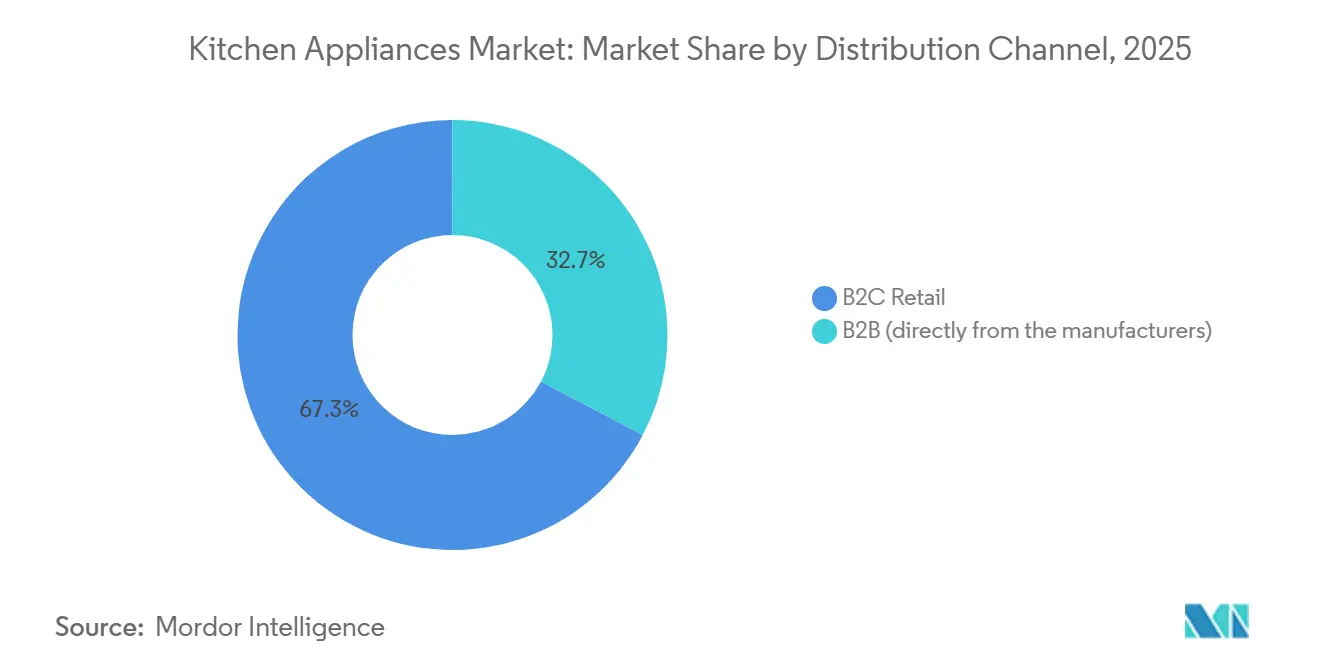

- 流通チャネル別では、キッチン家電市場においてB2Cが2025年に67.30%のシェアを占め、オンラインが年平均成長率5.78%で最も速く成長するサブチャネルとなっています。

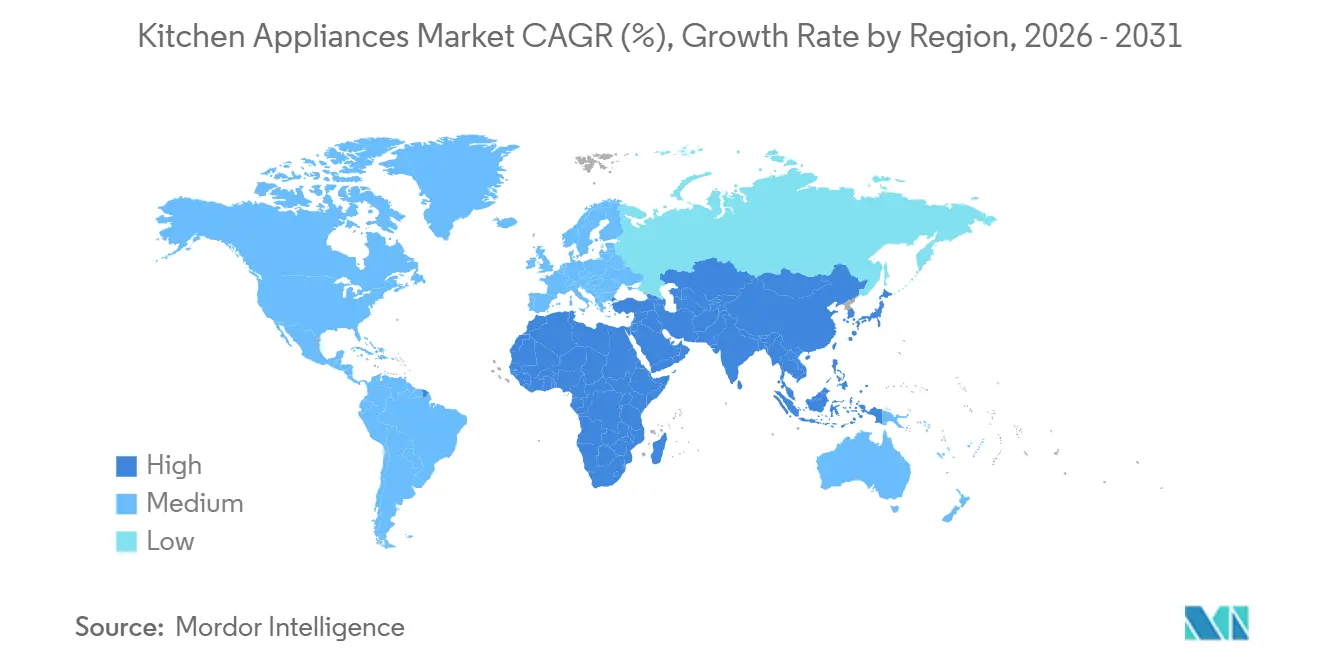

- 地域別では、キッチン家電市場において北米が2025年に31.70%のシェアを占め、アジア太平洋が2031年にかけて年平均成長率5.42%で最も速く成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のキッチン家電市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートコネクテッド家電の普及が アップグレードサイクルを加速 | +0.8% | 北米および欧州連合、都市部アジア太平洋への波及 | 中期(2〜4年) |

| エネルギー効率規制が 旧型冷蔵庫・食器洗い機の買い替えを促進 | +0.6% | 米国、欧州連合、日本での早期効果を伴うグローバル | 短期(2年以内) |

| Eコマースとオムニチャネルがリーチを拡大、 特に小型キッチン家電において | +0.5% | アジア太平洋中心、東欧、北米 | 中期(2〜4年) |

| プレミアム化とモジュラーキッチンの 普及が平均販売価格を引き上げ | +0.4% | 北米、西欧、中東 | 長期(4年以上) |

| 自然冷媒(R600a/R290)への移行が 再設計・買い替えサイクルを創出 | +0.5% | 欧州連合の規制主導、北米での自主的採用 | 中期(2〜4年) |

| AI対応調理支援機能のオーブン・クッキングトップへの統合が 使いやすさとアタッチメント率を向上 | +0.2% | 北米、西欧、日本、 韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートコネクテッド家電の普及がアップグレードサイクルを加速

コネクテッド機能は目新しさから実用性へとシフトしており、キッチン家電市場においてライフサイクルの早い段階でのアップグレード意向を促しています。GE Appliancesの2026年モデルであるGE Profile Smart 4ドアフレンチドア冷蔵庫は、内部カメラと連携するスキャン・トゥ・リスト バーコードスキャナーを搭載し、リアルタイムの可視性を提供しており、単独のガジェットではなく時間節約型ワークフローへの移行を反映しています。BSHがMatterフルサポートを備えたフレンチドア冷蔵庫ラインを投入したことで、バジェット帯のコネクティビティも普及しており、ミドルレンジブランドはWi-Fiチェックボックスだけでなく、ソフトウェア、サービス、予知保全によって差別化しなければならないことを示しています。食品の種類を認識して設定を提案するAI対応ウォールオーブンにより、エコシステム効果が深まり、プレミアムSKUがアプリ、アクセサリー、延長サービスプランにユーザーを結びつけるプラットフォームへと変わっています。より多くのデバイスが接続されるにつれ、セキュリティ体制が購買基準となり、主要ブランドに対するTÜV Nord IoTセキュリティ認証などの認証マイルストーンが、安全なプロビジョニング、パッチ適用、データ保護への期待を設定しています。これらの変化は総じて、コネクテッドスイートのアタッチメント率を高め、ステップアップ購入を促し、キッチン家電市場において販売台数の伸びが鈍化した場合でも価格・ミックスの回復力を支えます。

エネルギー効率規制が旧型冷蔵庫・食器洗い機の買い替えを促進

効率基準の継続的な更新が家庭・企業の意思決定期間を圧縮しており、キッチン家電市場全体で先行買い替え活動として既に顕在化しています。米国エネルギー省は食器洗い機、電子レンジ、冷蔵庫の新たなコンプライアンス期日を確定し、小売業者とOEMがコンプライアンス前のプロモーションや下取りプログラムを実施して旧在庫を一掃し、より高効率なベースラインを確立するよう促しています。欧州では、規則(EU)2023/826が多くの家庭用機器の待機電力およびネットワーク待機電力を上限規制し、制御電子機器と電力管理の再設計を促進するとともに、2030年までに相当規模の累積エネルギー削減を目標としています[1]欧州委員会、「委員会規則(EU)2023/826」、EUR-Lex、eur-lex.europa.eu。自主的なラベリングは引き続きトップパフォーマーを差別化しており、ENERGY STAR最高効率認定が明確なプレミアム層を形成し、利用可能な場合には光熱費補助金を誘導しています。自社製コンプレッサーとインバーター機能を持つ垂直統合メーカーは、次の規制波が段階的に導入される移行期間中に再設計コストを管理し、価格規律を維持するうえで有利な立場にあります。キッチン家電市場は、成熟地域における飽和を部分的に相殺する買い替え需要の押し上げ効果を享受しています。

プレミアム化とモジュラーキッチンの普及が平均販売価格を引き上げ

富裕層世帯はキッチンをキュレーションされた空間として捉えており、キッチン家電市場において統合型・デザイン主導型SKUの平均販売価格の上昇を支えています。BSHのプレミアムラインナップ(AI食品認識機能とフィニッシュオプションを拡充したSeries 8オーブンを含む)は、利便性と美観を一つの選択肢に組み合わせることを目指しています[2]BSH Hausgeräte、「ニュースルーム」、BSH、bsh-group.com。KitchenAidとCAFÉのフィニッシュを重視したWhirlpoolのポートフォリオは、裁量的支出が不均一な場合でもミックス改善を維持する統一感のあるデザインを求めるリノベーターに対応しています。4,899米ドルのGE Profileスマートモデルのようなプレミアム冷蔵庫は、アシスタント機能、在庫可視化、アプリ統合をパッケージ化し、一回限りのハードウェア販売をサービスプランとソフトウェアを通じた長期的な顧客関係へと転換しています。パネルレディドアとフラッシュインストールを好む組み込み型フォーマットは、空間計画と視覚的な連続性がより重要になるにつれ、都市部の住宅や高級住宅プロジェクトでシェアを拡大しています。プレミアムフォームファクターとコネクテッドスイートへのこの着実な移行は、キッチン家電市場における価格・ミックスを押し上げるとともに、アクセサリーとアフターサービスの機会を拡大しています。

自然冷媒(R600a/R290)への移行が再設計・買い替えサイクルを創出

低地球温暖化係数冷媒に向けた政策の勢いが、業務用・住宅用キッチン家電の両方にわたって再設計と早期買い替えのサイクルを促進しています。欧州の改訂Fガス規制と各国基準は、OEMにプロパンベースシステムの認定取得とコンポーネント・筐体の安全工学の更新を求めています。米国では、EPA SNAPプログラムが家庭用・業務用冷凍機器における高地球温暖化係数冷媒の許容代替品の整合を継続しており、新規設備と改修工事に影響を与えています。業務用フードサービスおよびグロサリーバイヤーは、エネルギーとメンテナンスのコスト削減を確保するため完全施行前に行動しており、自社製コンプレッサーと制御技術を持つ垂直統合プレーヤーに有利に働いています。戦略的には、南アフリカの給湯事業を買収したHaierのように、準拠システムの地域流通を拡大する買収が、新基準の到来に伴う買い替えサイクルへのクロスセルを可能にしています。準拠サプライが拡大するにつれ、OEMの設計複雑性と認証コストが上昇する中でも、キッチン家電市場は機能アップグレードとエネルギー削減の恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 投入コストの変動(鉄鋼、 電子部品、半導体)がマージンと小売価格を圧迫 | -0.7% | グローバル、輸入依存度の高いラテンアメリカおよび中東・アフリカで深刻 | 短期(2年以内) |

| 成熟市場の飽和が 買い替えサイクルを長期化させ販売台数の伸びを抑制 | -0.5% | 北米、西欧、日本 | 長期(4年以上) |

| 修理権および修理可能性義務が 設計・サービスコストの負担を増大 | -0.3% | 米国(カリフォルニア州、コロラド州、ミネソタ州、ニューヨーク州を含む)、欧州連合(審議中) | 中期(2〜4年) |

| より厳格な待機電力・ネットワーク待機電力の上限が 常時接続コネクテッド機能を制約 | -0.2% | EU27、英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

投入コストの変動がマージンと小売価格を圧迫

金属と電子部品の急激な変動により、ミドルティアブランドがマージンを守ることが難しくなり、キッチン家電市場におけるプロモーションの柔軟性が狭まっています。購買チームは、2025年半ばにかけての米国供給管理協会の価格指標に反映されているように、より広範な製造投入指数と並行してサプライヤーの見積もりが上昇する中で持続的な圧力に直面してきました。これに対応して、主要OEMはスポット部品へのエクスポージャーを低減し、リードタイムを安定させるため、垂直統合と工場自動化を強化しています。大きなバランスシートは、重要な半導体とモーターへの早期コミットメントも可能にし、関税やサプライの混乱が生じた際のコスト転嫁を緩和できます。自社部品を持たない小規模ブランドは機動余地が少なく、新製品投入が遅れたり、より狭い価格帯に追い込まれたりする可能性があります。こうしたコスト動態は価格ラダーに摩擦を加え、小売業者がアソートメントを調整する際にキッチン家電市場のエントリーポイントでの販売台数需要を一時的に抑制する可能性があります。

成熟市場の飽和が買い替えサイクルを長期化させ販売台数の伸びを抑制

北米、西欧、日本における高い所有率が買い替えタイムラインを延長しており、キッチン家電市場における重点が価格・ミックスとサービスへとシフトしています。2024年末以降のOEMのコメンタリーは、米国住宅活動の回復の鈍化と、販売台数が横ばいの環境で価値を生み出すためのプレミアムSKU、保証、サブスクリプション型サービスへのシフトを示しています。部品の入手可能性とサービス文書を義務付ける修理権義務は、製品の有効寿命を延ばし、予算に敏感な世帯にとって合理的な修理優先の行動を促す可能性があります。欧州の密集した都市部では、小さなキッチンと共用ランドリーが大型フォーマットの成長をさらに制限しており、ブランドはコンパクトで統合されたフォーマットでのイノベーションを迫られています[3]カリフォルニア州議会、「SB 244修理権法」、カリフォルニア州議会、leginfo.legislature.ca.gov。こうした背景の中、主要プレーヤーは成熟市場でのシェアを守りながらプレミアム価格帯を獲得するため、国内製造と物流の機動性に投資しています。正味の効果は、プレミアム化とエコシステム戦略に支えられた、キッチン家電市場における販売台数拡大の鈍化と安定した収益軌道です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エアフライヤーとビルトイン家電がカテゴリーダイナミクスを再形成

大型キッチン家電は2025年のキッチン家電市場シェアの72.55%を占め、小型キッチン家電は所有が広がりライフスタイルのユースケースが多様化する中、2026年〜2031年に年平均成長率4.72%で成長すると予測されています。小型フォーマットの中では、コンパクト調理機器、多機能オーブン、コネクテッドカウンタートップユニットがEコマースの規模と試用を促すエントリー価格帯の恩恵を受けています。キッチン家電市場では、リモデルを必要とせず限られたスペースで利便性を提供する小型家電を後押しする、より健康的で迅速な調理方法への安定した関心が見られます。ブランドはアプリのシンプルさと学習曲線を短縮するプリセットをターゲットにしており、コンテンツとアクセサリーを通じてリピートエンゲージメントを定着させようとしています。大型家電側では、エネルギー基準とコネクテッド診断が主要なアップグレードトリガーであるため、OEMはダウンタイムを削減するセルフサービス機能とともに高効率をパッケージ化しています。その結果、キッチン家電市場では、トップのプレミアムイノベーションと主要サイクルの間に購買意欲を更新する小型デバイスの頻繁な投入が共存するバランスのとれたリズムが生まれています。

食器洗い機と冷蔵庫は、基準が厳格化され所有コストを追跡するバイヤーにとってENERGY STARの等級が年間節約額を差別化する中、最も目立つ買い替えカテゴリーであり続けています。換気設備とクッキングトップは、オープンキッチンでの設置を合理化し設計の柔軟性を最大化する統合オプションとともに、IHの普及が進む中で注目を集めています。小型家電スペシャリストは飲料、調理、清掃のサブニッチにわたって多様化を続けており、キッチン家電製品市場がキッチン全体のリモデルを待たずに増分タスクを取り込むのを助けています。製品ロードマップはまた、ハードウェアサイクルが長いカテゴリーに恩恵をもたらす、発売後の鮮度を延ばすことができるソフトウェアアップデートとアクセサリーエコシステムへの注力を反映しています。コンパクトな都市生活向けには、新しい高速オーブンやアパートメントおよびエイジング・イン・プレイスのニーズに対応した細身の冷蔵庫に見られるように、ターゲットを絞った投入がパフォーマンスと組み合わせた小さなフットプリントを強調しています。大型・小型の両セグメントにわたって、キッチン家電市場はポリシートレンドとユーザーの期待に応えるため、シンプルなアプリ体験、音声相互運用性、低待機電力消費を標準化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:業務用セグメントの自動化が住宅用リノベーションサイクルを上回る

住宅用エンドユーザーは2025年のキッチン家電製品市場シェアの59.20%を占めましたが、フードサービス、ホスピタリティ、契約給食が更新サイクルと自動化を加速させる中、業務用バイヤーは年平均成長率5.03%でより速く成長すると予測されています。クイックサービスおよびケータリング事業者は、稼働率と一貫性のためにプログラム可能な機器とコネクテッドモニタリングを重視しており、高度なコンビオーブン、食器洗い機、大容量冷蔵庫の魅力を高めています。冷媒と効率に関する規制の勢いも、自然冷媒への切り替えとより厳格なエネルギー使用が調達の優先事項であるスーパーマーケットと食品小売における変化のペースを加速させています。長時間稼働する業務用キッチンでは、高い稼働率により買い替えサイクルが短縮され、消費者支出が不均一な場合でもキッチン家電市場を支えています。その結果、業務用の更新需要は成熟した地域における住宅用の緩やかな買い替えに対する構造的な対抗力を提供しています。

住宅用では、新築、転居、大規模リモデルが依然として大型家電の大部分を占めていますが、部品入手可能性ルールとサービスの透明性が多くの世帯が手頃な価格でライフサイクルを延ばすのを助けています。小規模世帯とエイジング・イン・プレイスの増加は、コンパクトな食器洗い機、スリムなレンジ、アンダーカウンター冷蔵庫を後押しし、かがむ動作を減らしより狭いフットプリントに収まるようにしています。集合住宅デベロッパーは、資本予算を管理しながらスマートな利便性を提供するため、信頼性の高いミドルティアのコネクテッドパッケージを標準化しており、専任のプロジェクトチームとサービスフットプリントを持つOEMに恩恵をもたらしています。グローバルプレーヤーが契約給食とホスピタリティへの供給のために地域キャパシティとチャネルパートナーシップに投資するにつれ、業務用へのアウトリーチが拡大しており、アフリカと中東を対象とした工場拡張がその証拠です。ビルトイン専門知識とEMEA流通を強化するM&Aも、大手プレーヤーが住宅用と業務用の両ユースケースに対応するためポートフォリオを統合するにつれ、エンドユーザー戦略に影響を与えています。

流通チャネル別:オンラインが従来の小売経済を破壊し、B2Bが集中化

B2Cチャネルは2025年のキッチン家電製品市場の67.30%を占め、デジタルによる発見、設定、配送が改善する中、オンラインは年平均成長率5.78%で最も速く成長するサブチャネルとなっています。マルチブランド小売はデモンストレーション、バンドル設置、当日受け取りに不可欠ですが、オムニチャネルパスはAR可視化と仕様比較によって摩擦を低減し、返品を減らしています。専売ブランドアウトレットは、キュレーションされた体験と設置サービスでプレミアムショッパーをターゲットにし、店舗訪問をリモデル向けのマルチ家電パッケージへと転換しています。ダイレクト・トゥ・コンシューマーモデルはマーチャンダイジングと顧客データの管理を改善し、初回販売を超えたアクセサリー、フィルター、延長保証のアタッチメントを支援しています。配送ウィンドウが短縮され家庭設置ロジスティクスが改善するにつれ、キッチン家電市場におけるオンラインの役割は小型家電から一部の大型家電へと広がっています。

B2B流通は2025年の売上の32.70%を占め、ボリューム価格、標準SKU、全国サービスカバレッジを求めるデベロッパー、ホテルグループ、フードサービスチェーンとのメーカー直接契約を中心に集約が続いています。建設・プロジェクトチャネルは信頼性の高いリードタイムと仕様グレードの信頼性を優先しており、国内キャパシティと現場への緊密なロジスティクスを持つOEMが報われます。オンライン調達ツールも、複数拠点のフットプリントを持つ事業者の管理オーバーヘッドを削減するB2B再注文フローと保証管理で普及しています。ブランドがバーチャルショールームと設定ツールを拡充するにつれ、キッチン家電製品市場は消費者と業務用の両ジャーニーにわたって検討の摩擦の低減と明確な設置計画の恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の31.70%を占め、同地域の成長見通しは住宅の売買回転の鈍化と買い替え間隔の長期化を反映しており、キッチン家電市場におけるプレミアムアップグレードによって部分的に相殺されています。連邦効率基準が段階的に導入され、いくつかの州が修理可能性ルールを採用してサービスの入手可能性と部品アクセスを高める中、この地域では政策環境が重要です。カナダの連邦エネルギー改修インセンティブは、積極的なプログラムを持つ州での旧型家電のアップグレードへの関心を支援し、大型家電買い替えに弾みをつけています。主要ブランドによる国内回帰のコミットメントはサプライの回復力を改善しリードタイムを短縮し、小売業者が季節を通じてアソートメントを管理するのを助けています。ほとんどのコアカテゴリーで成熟した普及率を持つ北米のキッチン家電市場は、成長のためにミックス改善、コネクテッドスイート、アタッチメントサービスに依存しています。

アジア太平洋は、地方都市での急速な都市化、拡大する中間層、主要カテゴリー全体での所有率を高める電化の拡大に牽引され、2031年にかけて年平均成長率5.42%で最も速く成長する地域と予測されています。同地域のサプライチェーンは輸出と国内需要の両方に対応しており、韓国と日本の技術リーダーは高度な機能を求める世帯向けにプレミアムコネクテッドSKUを輸出し続けています。東南アジア全域でEコマースプラットフォームが流通を合理化し、ブランドが密な物理的小売ネットワークなしに顧客にリーチできるようにしており、小型家電を先行させ、ホワイトグローブ配送でより大型のユニットへと徐々に拡大しています。地域の政策立案者がより高い効率と冷媒基準を段階的に導入するにつれ、OEMはグローバルプラットフォームに合わせた準拠モデルを提供し、より低い単位コストでボリュームとサービスを拡大しています。高まるアクセス、デジタル小売インフラ、基準整合のこの組み合わせが、アジア太平洋のキッチン家電市場をエントリーとプレミアムの両層にわたる持続的な成長に位置づけています。

欧州の軌跡は飽和した西部市場とより速く成長する東部周辺のバランスをとっており、中東・アフリカと南米は都市化と新築活動から恩恵を受け、パッケージ化された大型家電の販売を促進しています。欧州連合の待機電力およびネットワーク待機電力規則は、コネクテッドデバイスの明確な設計目標を設定し、キッチン家電市場における効率的で相互運用可能な製品に対する消費者の嗜好を強化しています[4]米国エネルギー省、「家電・機器基準プログラム」、米国エネルギー省、energy.gov。アフリカと中東では、グローバルOEMによるキャパシティ投資がより短いリードタイムで地域需要に対応することを目指し、取得した流通フットプリントを通じたクロスセルが新カテゴリーへの参入を加速しています。南米の主要メーカーは輸入関税と通貨変動を緩和するために地元工場を活用しており、コアカテゴリーでの安定した供給とシェア獲得を支えています。これらの地域全体で、キッチン家電市場は買い替え、新規設置、プレミアム化のペースを決定する政策、インフラ、建設サイクルと連動しています。

競争環境

キッチン家電市場は中程度の集中度を維持しており、GE Appliancesを含むHaier Smart Homeが2025年の世界販売台数の約17.4%を占め、主要カテゴリー全体で中一桁台のシェアを持つ競合他社のクラスターが続いています。規模の優位性は、自社製コンポーネント製造、長年の小売パートナーシップ、大規模な設置ベースにわたってコンプライアンスとサービス義務を担う能力から生まれています。北米での戦略的キャパシティ投資は、一貫した供給と迅速な設置を評価する成熟した販促集約型環境でのシェアとサービス品質の確保を目指しています。垂直統合を持つ企業は、キッチン家電市場において冷媒、効率、修理可能性に関する規制が変化する中で、投入コストの変動をより効果的に吸収し、より迅速に方向転換できます。

AI対応調理支援とコネクテッド診断が上位層の標準となるにつれ、テクノロジーロードマップがプレミアムリーダーとバリューディスラプターを差別化しています。データセキュリティとライフサイクルサポートにおける先行者利益は、コネクテッド所有が拡大する中で信頼を構築しており、認証とOTA(無線)アップデートのコミットメントがブランドポジショニングの一部となっています。M&Aによるポートフォリオ拡大は、グローバルプレーヤーがカテゴリーカバレッジを広げるためにビルトイン専門知識と地域流通を取得する欧州とアフリカで引き続き活発です。主要製品ファミリーを需要センターに近づけ、リードタイムを管理し、小売とB2Bルートにわたるチャネル固有のアソートメントをサポートするため、工場とR&Dフットプリントが刷新されています。

修理権規則、欧州連合エコデザイン、冷媒移行がキッチン家電製品市場のライフサイクルコストとサービスモデルを再形成する中、規制への適応が競争上のレバーとなっています。サービス文書を公開し、堅牢な部品パイプラインを維持し、効率的な認証のためにプラットフォームを標準化するリーダーは、より低いサービスコストとより高い顧客満足度を達成しています。同時に、バリューブランドとプライベートラベルが価格敏感なセグメントをターゲットにしており、確立されたブランドが具体的なパフォーマンスと所有メリットでプレミアムを正当化するよう圧力をかけ続けています。AIファーストのイノベーションをトップに、エントリーポイントでの研ぎ澄まされたバリュープロポジションを下に置くこのバーベル構造が、キッチン家電製品市場における現在の競争戦略を定義しています。

キッチン家電業界リーダー

Haier Smart Home (Haier, GE Appliances)

Whirlpool Corporation

Midea Group

BSH Hausgeräte GmbH (Bosch, Siemens)

Electrolux Group (Electrolux, AEG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:KitchenAidはKBIS 2026において、組み込みコンピュータービジョンを搭載したスマートダブルウォールオーブンを発売し、プレミアム差別化を拡大しました。

- 2026年2月:SharpはCelerity高速オーブンを希望小売価格3,999.99米ドルで発表し、小スペース生活向けの24インチフレンチドア冷蔵庫も発表、2026年春の発売を予定しています。

- 2026年1月:GE Appliancesは、スキャン・トゥ・リスト バーコードスキャン、Instacart連携、内部カメラを搭載したGE Profile Smart 4ドアフレンチドア冷蔵庫(キッチンアシスタント付き)を希望小売価格4,899米ドルで発表しました。

- 2026年1月:GE Appliancesは、食品認識、リモートモニタリング、焼き上がりアラートを追加したCookCam AI技術搭載のスマートウォールオーブンを希望小売価格3,499米ドルで発表しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、世界のキッチン家電市場を、住宅用または商業用キッチンにおける食品の調理・加熱・保存に使用される新規製造の電気式または燃料式機器の総体と定義する。冷蔵庫、オーブン、クッキングトップ、フード、食洗機などの大型機器、およびブレンダー、エアフライヤー、コーヒーメーカーなどの小型カウンタートップ機器を対象とする。スマート製品および従来型製品は、小売マークアップ前の工場出荷価格で評価される。

対象除外範囲:中古機器、設置労務費、アフターマーケット部品、および造り付け収納家具は評価対象から除外する。

セグメンテーション概要

- 製品別

- 大型キッチン家電

- 冷蔵庫・冷凍庫

- 食器洗い機

- レンジフード

- クッキングトップ

- オーブン

- その他の大型キッチン家電

- 小型キッチン家電

- フードプロセッサー

- ジューサーおよびブレンダー

- グリルおよびロースター

- エアフライヤー

- コーヒーメーカー

- 電気炊飯器

- トースター

- 電気ケトル

- カウンタートップオーブン

- その他の小型キッチン家電(ブレッドメーカー、ワッフルメーカー、エッグクッカーなど)

- 大型キッチン家電

- エンドユーザー別

- 住宅用

- 業務用

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- B2B(メーカー直接)

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、中東にわたる家電メーカー、輸入業者、大型小売店、およびeコマースプラットフォームにインタビューを実施する。平均販売価格、買い替えサイクル、今後の規制に関する知見は情報のギャップを補完し、前提条件の精緻化を可能にする。

デスクリサーチ

Mordorのアナリストは、生産・貿易・設置台数をマッピングする権威ある公開データセットを起点とする。UN ComtradeおよびNational Customsからのコード(HS)別貿易フロー、国際エネルギー機関(IEA)の家電設置台数データ、US CensusおよびEurostatの住宅着工件数、ならびにOECDの所得指数を抽出し、需要変動を把握する。Association of Home Appliance Manufacturers、European Federation of Catering Equipment Manufacturers、China Household Electrical Appliances Associationなどの業界団体は、製品ミックス比率および効率性ベンチマークによってこれらのインプットを補完する。

企業の開示資料、Questelの特許分析、およびDow Jones Factivaでキュレーションされたニュースは、技術普及と価格帯に関する理解を深め、D&B Hooversは企業レベルの収益内訳を提供してカテゴリーウェイトの設定を支援する。記載されている情報源はあくまで例示であり、データ収集・検証・明確化には多数の追加参考資料が活用されている。

市場規模の算定と予測

トップダウンモデルにより、各国の生産量と純貿易量を合算して2025年の需要プールを算出する。次に、サンプリングされたサプライヤーの積み上げデータを用いて合計値を検証する。新規住宅着工件数、家計可処分所得、リノベーション支出、eコマースシェア、省エネ規制などの主要変数を多変量回帰モデルに投入し、2030年までの予測値を算出する。詳細なインプットが不足している場合は、回答者との合意に基づく加重調整によりマクロ合計値に整合させる。シナリオ分析により、価格インフレおよびスマート家電の普及に対する感応度を評価する。

データ検証と更新サイクル

アウトプットは異常値フィルター、多段階のピアレビュー、および経営陣による承認を経る。レポートは毎年更新され、大規模なリコール、政策変更、またはサプライチェーンの混乱が発生した場合には中間改訂が実施され、クライアントが常に最新の見解を得られるよう確保する。

キッチン家電ベースラインへの信頼性の根拠

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、価格レイヤー、更新サイクルを採用しているためであるが、本調査の明確に定義されたスコープと年次更新により、2025年のベースラインは常に最新の状態に保たれている。

主な乖離要因としては、キッチン家具を加算する調査会社、カウンタートップ機器を除外する調査会社、および為替換算を過去レートに固定している調査会社が複数存在することが挙げられ、これらはいずれもMordorのライブモデルと比較して合計値を過大または過小評価させる要因となる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 310.93 B | Mordor Intelligence | |

| USD 291.30 B | Global Consultancy A | キッチン家具およびHVACを加算、貿易調整が限定的 |

| USD 242.32 B | Trade Journal B | カウンタートップ機器を除外、保守的な買い替え期間を採用 |

| USD 539.69 B | Industry Think-Tank C | ホームコンフォートガジェットを一括計上、2019年の固定為替レートを使用 |

この比較は、スコープの拡大または狭義の定義を排除した場合、Mordorの規律ある手法が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

キッチン家電の現在の市場規模はいくらで、2031年までにどのくらいの速さで成長しますか?

キッチン家電市場規模は2026年に3,234億3,000万米ドルであり、年平均成長率4.02%で2031年までに3,938億8,000万米ドルに達すると予測されています。

キッチン家電市場でリードしている地域と最も速く成長している地域はどこですか?

北米が2025年の世界収益の31.70%をリードし、アジア太平洋が2031年にかけて5.42%で最も速く成長すると予測されています。

キッチン家電市場で最も重要な製品・エンドユーザーセグメントはどれですか?

大型キッチン家電が2025年収益の72.55%を占め、住宅用が59.20%を占めており、小型キッチン家電と業務用セグメントがそれぞれ年平均成長率4.72%と5.03%で最も速く成長しています。

2026年の米国と欧州連合の規制はキッチン家電市場にどのような影響を与えていますか?

米国エネルギー省の効率タイムラインが買い替えを前倒しにしており、EUの待機電力上限が電力管理の再設計を促進しており、両者が合わさって準拠製品の発売とチャネルプロモーションを加速しています。

コネクテッドおよびAI対応機能は購買決定においてどのような役割を果たしていますか?

コネクティビティ、アプリのシンプルさ、AI調理支援がプレミアムスイートのアタッチメント率を高め、リノベーションとアップグレードサイクルにおいてより高い価格帯を正当化するのに役立っています。

キッチン家電市場の競争力学を形成している企業はどこですか?

Haier Smart Homeが世界販売台数でリードし、GE Appliances、BSH、Whirlpool、Midea、Samsung、Electroluxがキャパシティ投資、製品エコシステム、規制対応を通じて戦略に影響を与えています。

最終更新日: