米国小型キッチン家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

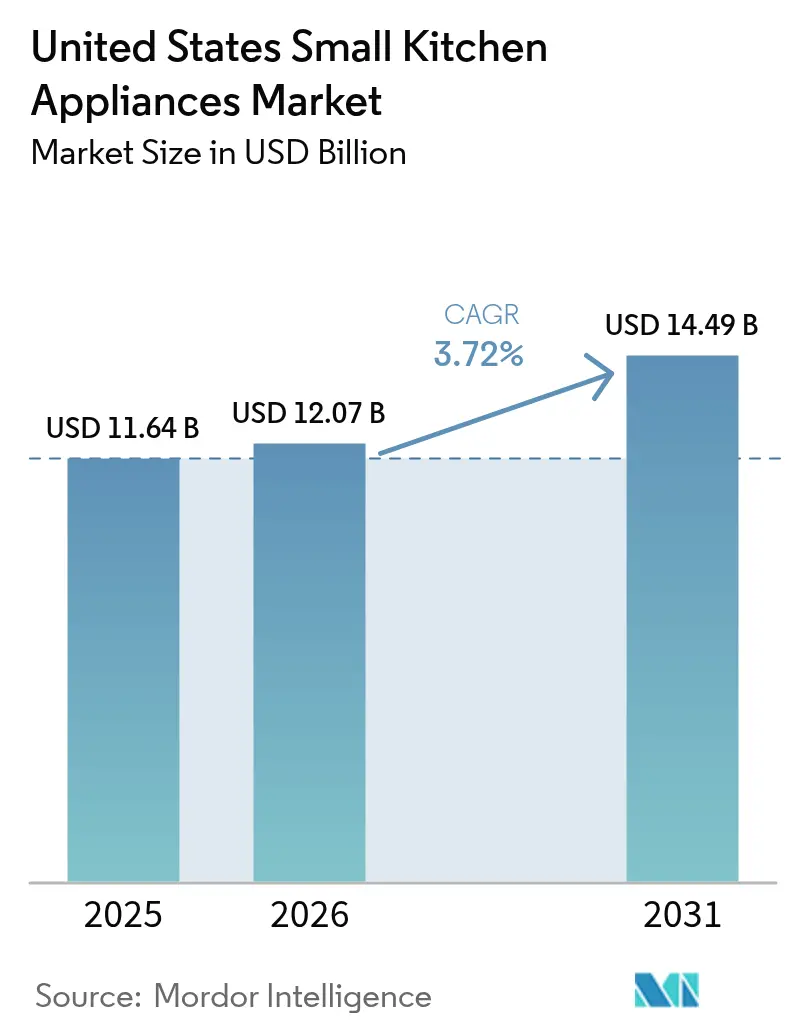

| 基準年の市場規模 (2025) | 11.64 十億米ドル |

| 市場規模 (2026) | 12.07 十億米ドル |

| 市場規模 (2031) | 14.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国小型キッチン家電市場分析

米国小型キッチン家電市場規模は2025年にUSD 116.4億と評価され、2026年のUSD 120.7億から2031年のUSD 144.9億へと、予測期間(2026〜2031年)において3.72%のCAGRで成長すると推定されます。

この先行きは、世帯形成の増加、家庭での食事準備への持続的な関心、そしてスマートかつ多機能製品の採用加速に支えられています。リモートワークおよびハイブリッドワークのスケジュールにより、より多くのアメリカ人が日中に料理をするようになる一方、プレミアム化が平均販売価格を押し上げています。メーカーは関税リスクを軽減するためにサプライチェーンを再編しており、エネルギー効率の高いモデルへの公的インセンティブが対象顧客基盤を拡大しています。同時に、修理する権利(右修理)に関する法整備が製品寿命を延ばし、企業に純粋な買い替え需要を超えた革新を促しています。

主要レポートの要点

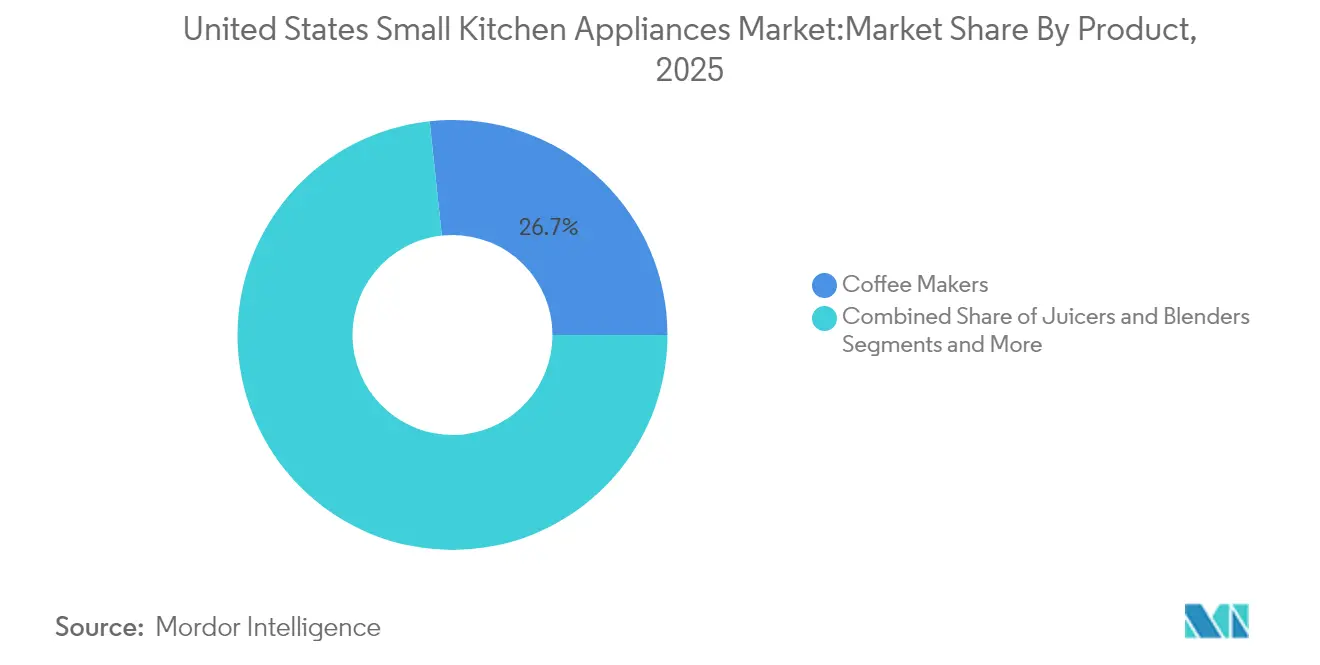

- 製品別では、コーヒーメーカーが2025年の米国小型キッチン家電市場において売上高シェア26.70%でリードし、一方エアフライヤーは2031年に向けて6.29%のCAGRで成長しています。

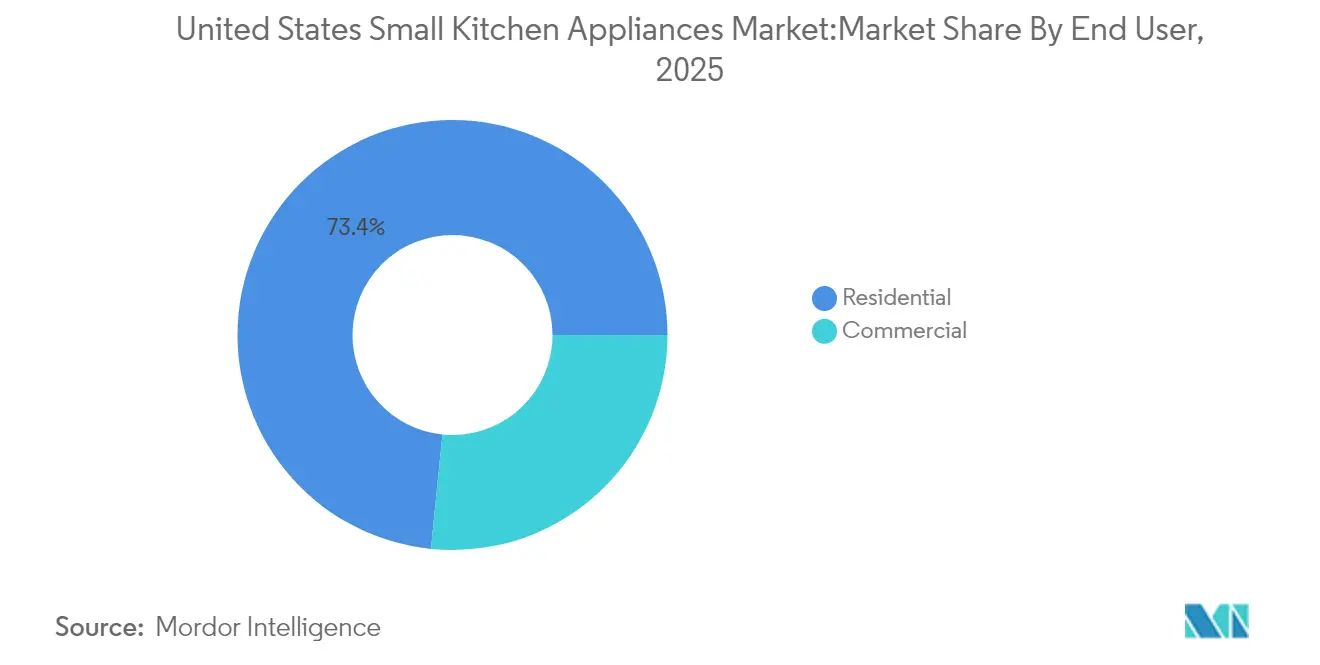

- エンドユーザー別では、住宅用途が2025年の米国小型キッチン家電市場シェアの73.40%を占め、商業需要は2031年までに5.44%のCAGRで拡大する見込みです。

- 流通チャネル別では、米国小型キッチン家電市場においてオンライン小売がB2C販売の75.80%を占め、2031年に向けて5.73%のCAGRで拡大し、市場参入構造を再編しています。

- 地域別では、米国小型キッチン家電市場において南東部が2025年売上高の34.55%を占め、西部地域が2031年までに4.16%のCAGRで最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国小型キッチン家電市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 可処分所得の増加と都市化 | +0.8% | 全国、大都市クラスター | 中期(2〜4年) |

| 住宅不動産プロジェクトの拡大 | +0.6% | 南東部および西部 | 長期(4年以上) |

| 利便性主導の時間節約型購買 | +1.2% | 全国の都市中心部 | 短期(2年以内) |

| オンライン小売チャネルの急速な成長 | +0.9% | 全国、農村部での普及加速 | 中期(2〜4年) |

| スペシャルティ飲料文化 | +0.7% | 西部および北東部の都市圏人口 | 中期(2〜4年) |

| 連邦・州レベルのエネルギー効率インセンティブ | +0.5% | 全国、州ごとの変動あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と都市化

大都市圏の人口増加と実質賃金の上昇は、コンパクトかつ多機能なデバイスのプレミアム採用を支えています。狭い都市型キッチンは、作業を統合するカウンタートップユニットに対して逆説的な需要増をもたらしており、GE Appliancesはこれを「Appliances Anywhere(どこでも家電)」と呼び、家電がホームオフィスやエンターテインメントエリアへと広がる動きを示しています。都市部のバイヤーは接続性に対してプレミアムを支払う傾向があり、この動向はSharkNinjaが2025年第1四半期に大都市において食品調理製品の売上が45%急増したことによっても裏付けられています [1]出典:環境保護庁、「インフレ削減法 住宅エネルギーリベート」、epa.gov。このドライバーはマクロ経済サイクルの影響を受けやすいものの、消費者信頼感が強い局面では平均販売価格を引き続き押し上げています。

住宅不動産プロジェクトの拡大

住宅着工件数は、米国全体における初回家電設置および包括的なフルキッチンリフォームと強い相関関係を示しています。ビルダーは、訴求力を高めるためにモデルホームへの高級カウンタートップオーブン、飲料システム、統合スマート家電の導入を積極的に進めています。Whirlpoolの2025年のKitchenAidショーケースは、フルカスタマイズ可能なフィニッシュとプレミアムデザインオプションを特徴とし、これらのチャネルが消費者の関心と採用をどのように促進するかを体現しています。一戸建て住宅建設が特に堅調な南東部および西部地域は、売上成長と市場拡大に不均衡に大きく貢献しています。資材費のインフレにより新規着工ペースが一時的に鈍化する場合があるものの、持続的な人口動態の成長と世帯形成の傾向が、住宅用キッチン家電に対する長期的な需要を支えています。

利便性主導の時間節約型購買行動

時間的制約のある世帯は、食事の準備を簡素化するプリセットプログラム、直感的な音声制御、および高速調理機能を搭載した家電をますます好むようになっています。Panasonicが2025年3月に発売したHomeCHEF Connect 4-in-1マルチオーブンは、電子レンジ、コンベクション、グリル、エアフライの各機能を1つのインテリジェントユニットに統合することで、このトレンドを体現しています。同モデルは、ユーザーの好みや調理履歴に適応するAIガイドによるレシピ推薦機能を活用し、利便性とパーソナライゼーションの両方を高めています。多機能家電が普及するにつれ、従来の単機能SKUの需要を必然的に侵食し、カテゴリーダイナミクスを再形成しています。しかし、これらの高度なユニットは同時に平均購入単価と営業利益率を向上させ、ブランドが次世代キッチン製品へのオートメーションおよびスマート機能の搭載を継続するための説得力あるインセンティブを提供しています。

連邦・州レベルのエネルギー効率インセンティブプログラム

住宅電化・家電リベートプログラムは、対象となるENERGY STAR認証小型家電に対して最大USD 14,000の還付を行い、初期コストに敏感な購買者の購入しやすさを高めています [2]出典:SharkNinja、「2025年第1四半期投資家向けプレゼンテーション」、sharkninja.com。メーカーはリベートに関するメッセージをマーケティングキャンペーンおよびプロモーション施策に積極的に組み込み、IHカウンタートップクッカーおよびエネルギー効率の高いコーヒーシステムの販売台数を押し上げています。プログラムの設計は、初期費用の問題で後回しにしていたアップグレードを検討するよう世帯を促します。州レベルのインセンティブプログラムとの重複により多層的なリベート環境が生まれ、古く非効率な家電の買い替えをさらに加速させています。これらの施策は総体として、多様な消費者セグメントにわたる短期的な販売成長と、エネルギー効率の高い家庭用技術の長期的な普及を促進しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動によるユニットコストの上昇 | -0.7% | 世界の生産地域 | 短期(2年以内) |

| 消費者のスタイル・デザイン嗜好の急速な変化 | -0.4% | 全国、トレンド感度の高いコホート | 中期(2〜4年) |

| 電子廃棄物および修理する権利(右修理)法制化による製品ライフサイクルの延長 | -0.3% | ミネソタ州、ニューヨーク州で先行、より広範な展開が予定 | 長期(4年以上) |

| サプライチェーンの国内化による国内生産コストの上昇 | -0.5% | 全国的なリショアリング回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動によるユニットコストの上昇

世界の半導体不足は、高機能家電モデルの発売スケジュールを引き続き混乱させており、メーカーはレガシーマイクロコントローラーを搭載したSKUに依存せざるを得ず、全体的なイノベーションの速度を鈍化させています。鉄鋼、アルミニウム、樹脂の価格変動は利益率をさらに圧迫し、製造チェーン全体にわたって持続的なコスト圧力をもたらしています。Newell Brandsの2024年第4四半期売上高は、コスト急騰の中での慎重な価格設定を反映し、わずかな利益率改善にもかかわらず6.1%減のUSD 19億となりました [3]出典:Newell Brands、「2024年第4四半期決算発表」、ir.newellbrands.com。長期小売契約は、増加したコストを消費者に直接転嫁する能力を頻繁に制限し、価格設定の柔軟性を制約しています。その結果、メーカーは収益性を維持するために定価を引き上げるのではなく、内部のコスト削減策と業務効率化の実施を余儀なくされています。

消費者のスタイル&デザイン嗜好の急速な変化

消費者の審美的嗜好の急速な変化は、メーカーがどのデザインが市場で成功するかを予測する課題に直面する中、重大な在庫リスクをもたらし、開発コストを増大させています。カラーおよびフィニッシュのサイクルの加速は在庫エクスポージャーをさらに高め、進化する需要を満たすためにより大規模またはより多様な在庫を保持することをメーカーに強いています。KBIS 2025で発表されたKitchenAidのJuniperおよびBlack Oreコレクションは、パーソナライゼーションと視覚的に個性的なキッチン家電への需要の高まりにブランドがどのように対応しているかを示しています。ソーシャルメディアプラットフォームはデザイントレンドの速度と可視性を増幅させ、流行の寿命を短縮し、SKUレンジを拡大するようブランドに圧力をかけています。これらのダイナミクスは、トレンドへの対応力とコスト効率のバランスを取る価値重視のメーカーにとって、特にサプライチェーン計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エアフライヤーが多カテゴリーにわたる勢いを拡大

コーヒーメーカーは、2025年の米国小型キッチン家電市場においてバリュードリップマシンからプレミアムスーパーオートマチックエスプレッソステーションまでにわたり、売上高26.70%のリーダーシップを維持しました。しかしエアフライヤーは、カロリーを意識した消費者がディープフライの習慣を急速対流調理の代替手段に置き換えるにつれ、2031年に向けて最も速い6.29%のCAGRを記録しています。エアフライヤーに関する米国小型キッチン家電市場規模は、既存採用者の間の再購入意向によって牽引されています。エアフライ、ベイク、トーストの各モードを組み合わせた多機能カウンタートップオーブンは、この熱意を活用し、かつて単機能ユニットに占有されていたカウンタースペースを取り戻しています。ブレンダー、ジューサー、イマージョンミキサーなどのサブカテゴリーは、スムージー文化によって育まれた健康・ウェルネスの追い風に乗っています。ブレッドメーカー、ワッフルアイアン、エッグクッカーはギフト需要を獲得していますが、ホリデーシーズン以外では需要曲線が平坦化します。KitchenAidの自動エスプレッソ参入とSharkNinjaが予定しているNinja Swirl by CREAMiは、既存ブランドがコアフランチャイズを侵食することなくブランド権威を活用して新たなニッチを開拓する方法を示しています。コーヒーセグメントのアップグレードサイクルは今や、グラインダーの精度、抽出温度の安定性、そしてBluetoothによるレシピリコールを中心に展開し、これらすべての要因が平均販売価格を押し上げています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー別:商業バイヤーがパフォーマンス重視のイノベーションを促進

米国小型キッチン家電市場において、住宅世帯が2025年売上高の73.40%を生み出し、家庭用キッチンを機能差別化とインフルエンサー主導のブランディングの主戦場として確固たる地位を築いています。一方、26.60%のシェアを持つ商業オペレーターは、レストラン、カフェ、コンビニエンスストアが耐久性とスループット向上を求めることにより、5.44%のCAGRで拡大しています。商業用機器は、カラートレンドよりもステンレス鋼インテリア、サイクルカウントの長寿命性、NSFの衛生コンプライアンスを優先しています。Hamilton Beach Commercialのプログラマブルブレンダーおよび大容量コーヒーアーンはこれらのニーズに応え、住宅用モデルがフードサービス認証なしでプロフェッショナルグレードのモーターを受け継ぐ技術移転ループを形成しています。家庭の料理人はそれに応じて「バリスタスタイル」の抽出や「シェフ認定」の焼き付け機能にプレミアムを支払い、両チャネルをパフォーマンスの連続体へと微妙に融合させています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

流通チャネル別:Eコマースが消費者アクセスを再定義

B2Cオプション——マルチブランドストア、専売ブランドアウトレット、オンライン小売、その他の流通チャネル——が合計で2025年の販売量の75.35%を占めています。その中で、米国小型キッチン家電市場は、2031年に向けて5.73%のCAGRで成長するオンラインストアフロントへの最も急激なシフトを経験しており、ワット数、容量、素材、スマート機能による詳細なフィルタリングを可能にするAmazon、Target、およびブランド直営サイトが先導しています。返品物流とラストマイルコストは引き続き注視すべき点ですが、消費者直販マージンの高い比率がその追加輸送費を相殺しています。24.65%のシェアを持つB2B流通は、ホスピタリティ調達グループ、機関向けフィーダー、集合住宅開発業者にサービスを提供しています。ここでは、契約価格とアフターマーケットサービスがベンダー選定を左右します。メーカーはダウンタイムを削減するために予防保守キットをバンドルしており、修理する権利に関する法律が普及するにつれてその提供価値が高まっています。

地域分析

南東部は2025年において34.55%の売上高リードを維持しており、堅調な世帯形成、手作り料理への文化的親和性、および新規開発において家電アップグレードを含むビルダーインセンティブの恩恵を受けています。温暖な気候でのエンターテインメント習慣により、カウンタートップグリルおよびビバレッジセンターの活発な販売が見られます。南東部に関連する米国小型キッチン家電市場規模は、2027年以降に成長が全国平均に落ち着いた後も、2031年までにUSD 50.1億を超える見込みです。米国小型キッチン家電市場において、カリフォルニア州、ワシントン州、オレゴン州、コロラド州を包含する西部地域は、4.16%のCAGRで最も速く成長しています。高い可処分所得、テクノロジーに精通したバイヤー、そして厳格なエネルギーコードが、スマートかつENERGY STAR認証モデルの採用を加速させています。シリコンバレーの専門職はデジタルアシスタントと統合するWi-Fi対応エスプレッソメーカーを好みます。メーカーはしばしば、全国展開前にこの地域でアプリベースのファームウェアアップグレードのパイロットを行い、データリッチなフィードバックループを活用して機能セットを洗練させています。米国小型キッチン家電市場において、中西部の家電需要は家族向けの調理習慣と食肉加工アクセサリー(脱水機、真空シーラーなど)を支える農業的繁栄に支えられて安定しています。厳しい冬はブレッドメーカーやスロークッカーへの需要を高め、他の季節的な低迷を緩和しています。北東部は飽和特性を示しており、買い替え購買が支配的で、スタイルのリフレッシュ——特にカラーフィニッシュ——が既存デバイスがまだ機能している消費者を引き付けています。一方、アリゾナ州、ネバダ州、テキサス州への移住の流れにより南西部は成長しており、暑い気候に適したコンパクトなエアフライレンジやコールドブリューシステムを好む若い人口層をもたらしています。

バリューチェーン分析

バリューチェーンは上流の原材料や部品から始まる。プラスチックや樹脂、筐体・加熱アセンブリ用のスチールおよびアルミ部品、電子制御装置、センサー、組み込み型接続モジュールなどが含まれる。原材料コストの変動と通商政策の動向は、上流の材料と下流の価格決定を結び付けており、例えば米国商務省の措置により、2025年6月23日付で一部家電製品のスチールおよびアルミ含有分に対する関税が引き上げられた。これにより、金属を多用するカウンタートップ製品において、コストを起点とした設計、代替調達、SKUの合理化の必要性が一層強まっている。

ミッドストリームの活動には、ODM/OEM製造、ブランド主導の製品エンジニアリング、輸入依存の完成品フローと現地生産・部品生産の組み合わせが含まれる。各企業は関税リスクを低減し、リードタイムを短縮するために製造拠点の見直しを進めており、LG Electronicsがテネシー州の事業拠点への生産移転を進めているとの報道もある。企業はまた、関税適用期間前に出荷を前倒しすることで生じる在庫タイミングの影響も管理している。下流では、流通はオムニチャネル小売に依存しており、Walmart、Best Buy、The Home Depotなどの大手小売業者が品揃えや販促サイクルを左右する一方、包装の耐久性、返品対応、最終配送コストといったEコマース物流の要素が製品仕様や利益構造にフィードバックされている。修理する権利に関する規則の拡大により、アフターマーケットサービスや部品供給の重要性が高まり、文書化、修理網、部品流通がブランド価値の獲得においてより明確な要素となっている。

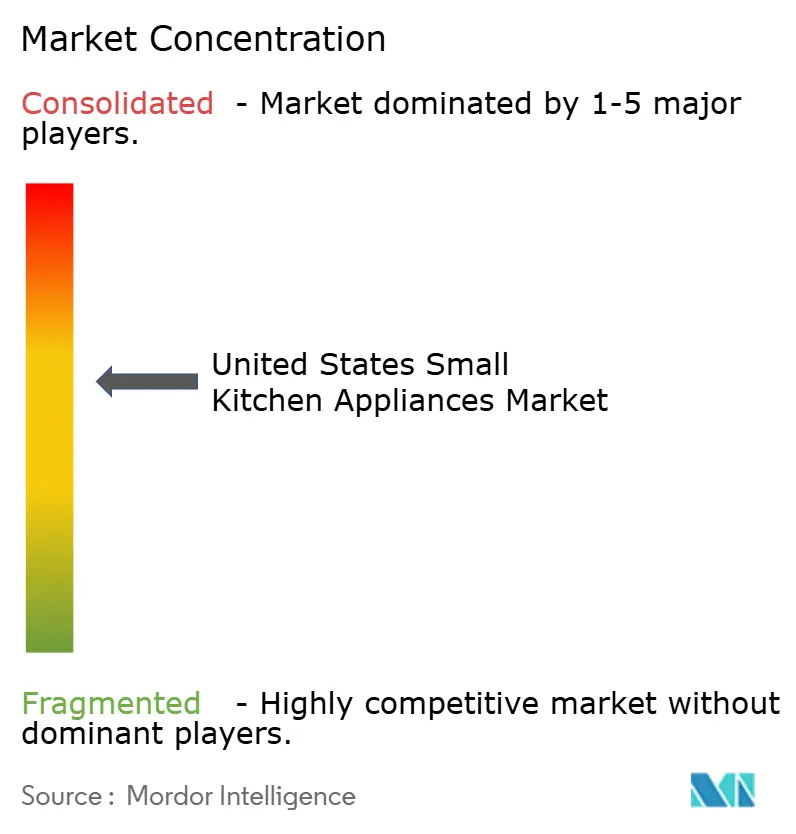

競合状況

米国小型キッチン家電業界の構造は中程度に集中しており、上位5ブランドが相当な売上を占め、チャレンジャー参入者にとって意味のある余白が残っています。SharkNinjaは2024年の純売上高を30%増の USD 55.3億に成長させ、既存企業よりも速くコンビニエンス重視のニッチを満たしました。GE AppliancesはAI機能を強化し、スマートコーヒーシステムにおける醸造パラメーターをパーソナライズするFlavorlyを展開しました。PanasonicはFrescoとのパートナーシップを活用して適応型調理アルゴリズムを追加し、レシピの結果を改善してエコシステムを強化しました。

サプライチェーンのアジリティが現在の差別化要因です。Mieleのアラバマ州でのUSD 1.5億の工場は2025年に稼働開始し、関税リスクの軽減と納品リードタイムの短縮を目的とした早期リショアリングのマイルストーンとなっています。ElectroluxのFrigidaireブランドによる2024年9月の新しいカウンタートップユニット3機種の発売は、米国固有のフォームファクターへの継続的な投資を強調しています。

別の分野としてサステナビリティへのコミットメントがあります。ブランドはリサイクルプラスチック筐体、モジュール式コンポーネントアセンブリ、そしてリサイクル可能なカートンで発送されるサブスクリプションフィルターを公表しています。修理する権利の義務化により部品流通ネットワークの重要性が高まり、ミネソタ州やニューヨーク州を超えて規制が広がるにつれ、早期コンプライアンスが好意をもたらす可能性があります。価格規律、利益率の保護、そしてデザインの速度が次の競争フェーズを定義します。

米国小型キッチン家電業界リーダー

Whirlpool Corporation (KitchenAid)

Spectrum Brands (Black & Decker)

Hamilton Beach Brands

SharkNinja Operating LLC

Breville Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、製造業者・製品戦略における2つの隣接した変化を軸に集中している。すなわち、生産能力の現地化と、差別化された接続機能である。GE Appliancesが複数の州にわたって実施している複数年規模の近代化投資や、Whirlpoolが2026年6月に発表した6,000万米ドル規模のオハイオ州施設アップグレードなど、米国製造基盤への大規模かつ明確な資本投下は、国内でのサブアセンブリ、電子部品、治工具の生産余地を生み出すとともに、補充サイクルの短縮や関税に強い調達を支援できる受託製造業者にも機会を広げている。迅速な出荷サイクルのオンラインチャネルで販売される小型キッチン家電においては、これらの業務上の変化により、包装設計、逆物流パートナー、修理・部品エコシステムが継続的な販売実績を支える機能的な要素としての重要性を高めている。

需要側では、Samsungが2026年7月にSmartThingsと連携した機能や家電間の接続性コンセプトを発表し、コネクテッドホーム体験の方向性を強めている。2025年3月に発表されたPanasonic HomeCHEF Connect 4-in-1 Countertop Multi-Ovenも、複数モードに対応したカウンタートッププラットフォームが調理機能を一つの筐体に統合する様子を示している。これらの動きは、コンパクトで多機能な調理・飲料調理製品における機会を示しており、プレミアムSKU、アクセサリー、直販型の顧客エンゲージメントに結び付けられるソフトウェア対応体験の可能性を示唆している。

最近の業界動向

- 2026年6月:Whirlpoolは、洗濯機・乾燥機用の部品およびサブアセンブリを製造するため、6,000万米ドル規模のオハイオ州施設アップグレードを発表した。この発表は国内生産能力を強化し、主要家電プラットフォームにおけるサプライチェーンの現地化の継続を示している。

- 2025年3月:Panasonicは、電子レンジ、エアフライ、コンベクションベイク、ブロイル機能を1台に統合したHomeCHEF Connect 4-in-1 Countertop Multi-Ovenを発表した。この製品発表は、機能を統合し接続体験を向上させる多機能カウンタートップ調理プラットフォームへの動きを浮き立たせた。

- 2024年9月:Electroluxは、新しいカウンタートップ調理家電を追加し、米国におけるFrigidaireのカウンタートップ製品ラインを拡充した。この拡充により小売業者の品揃えが広がり、カウンタートップ分野における買い替え促進の動きが支えられた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、米国で販売される、食品・飲料の調理、加熱、調理、提供を目的とした電動式でカウンタートップサイズの小型キッチン家電を対象とし、住宅用および小規模商業用需要における金額ベースで測定される。

対象範囲外:大型据置型家電、手動式キッチン用具、部品は本市場の対象外である。

セグメンテーション概要

- 製品別

- フードプロセッサー

- ジューサーおよびブレンダー

- グリルおよびロースター

- エアフライヤー

- コーヒーメーカー

- 電気クッカー

- トースター

- 電気ケトル

- カウンタートップオーブン

- その他の小型キッチン家電(ブレッドメーカー、ワッフルメーカー、エッグクッカーなど)

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン小売

- その他の流通チャネル

- B2B(メーカー直販)

- B2C/小売

- 地域別

- 北東部

- 南東部

- 中西部

- 南西部

- 西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは事実的基盤を構築し、モデル構築時における仮定への依存を減らすために活用された。米国国勢調査局の小売およびEコマース統計、家電関連輸入に関する米国国際貿易委員会のデータ、米国労働統計局の価格指数、家電の買い替え行動に影響を与える家庭のエネルギー使用に関する米国エネルギー情報局の情報など、公開資料を確認した。

市場の状況を把握するために、上場ブランドおよび小売業者のSEC提出資料や投資家向け説明資料、家電・家庭用品関連団体の発表、発売や販促サイクルを追跡する信頼性の高い報道記事も活用した。必要に応じて、企業財務および業界インテリジェンス、ニュースと財務情報、出荷レベルの貿易フローを支援する有料契約サービスを用いて、トレンドの方向性を検証した。これらの情報源は網羅的なものではなく、データポイントの相互確認と明確化のために、追加の複数の参考資料も確認した。

一次インタビューおよび調査

一次調査は、製造業者、流通業者、大手小売業者、専門チャネル参加者を対象としたインタビューおよび構造化アンケートを中心に行い、買い替えサイクルの確認が必要な場合には修理・サービス関係者の見解も取り入れた。また、米国の主要地域におけるカテゴリーマネージャーおよびオペレーション部門のリーダーとも意見交換を行い、価格帯、製品構成の変化(例:エアフライヤー対トースターオーブン)、チャネル別構成比をデスクリサーチの基盤値と照合・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:35% | 経営幹部(CXO):16% | |

| 中位層:44% | 機能部門/事業部門リーダー:32% | |

| 小規模企業:21% | マネージャー:52% |

市場規模算定と予測

規模算定は、カテゴリー別の消費指標とチャネル指標を用いて米国需要を再構築するトップダウン方式から始まり、その総計を米ドルベースの価値に整合させる。これを、主要カテゴリーにおける想定単価に推定販売数量を乗じるといったサンプル抽出型のボトムアップ推計、および小売・サプライヤーの動向と総計の整合性を保つためのチャネルチェックによって補完している。

モデルに用いる主要な入力には、観測された価格設定・販促パターン、世帯形成に連動した買い替え・初回導入率、店舗小売に対するEコマース比率の変化、主要カウンタートップカテゴリー全体における製品構成の変化、家電の部品・完成品における輸入依存度が含まれる。ボトムアップによる検証でギャップが確認された場合は、保守的な範囲で補完し、最終的な合計値を確定する前に、追加のインタビューで再検証を行っている。

予測に関しては、裁量的支出、住宅の移動、主要な祝祭日商戦期の販売動向など、購買者が言及するマクロ的条件に基づいて需要を調整できるよう、シナリオ分析を用いている。価格推移や製品構成に関する仮定は透明性を保った上で、予測期間中に持続する可能性が高いとされる一次回答者の合意見解を用いて精緻化している。

データ検証と更新サイクル

出力結果は、需要指標、価格の現実性チェック、チャネル実績に関する参加者からの報告という少なくとも3つの視点からのトライアンギュレーションによって検証されている。カテゴリー別シェア、想定される平均販売価格、観測された市場シグナルと整合しない成長率における異常な変動については分散チェックを行い、承認前に異常値を再検討している。

レポートは年次サイクルで更新され、大幅な価格変動、貿易の混乱、販促強度の急激な変化など、重大な事象が発生した場合には中間更新が実施される。提供前には最終レビューを行い、公開版が最新の公開データおよび直近の専門家からの意見を反映していることを確認している。

Mordor Intelligenceの米国小型キッチン家電市場規模算定と他の公開推計との比較

米国の小型キッチン家電に関する公開推計は、対象製品リスト、価格算定基準、年度表記が調査ごとに異なるため、しばしば差異が生じる。ある発表元が消費者が同じ購買機会で購入する隣接カテゴリーを混在させている場合にも差異が生じ、成長の傾向が似ていても総額が過大になることがある。

大型据置型家電はMordor Intelligenceの対象範囲外であり、この単一の除外事項だけでも、主要な調理機器をカウンタートップ機器と一緒に密かに含めている数値と比べて、価値を大きく圧縮する可能性がある。その他の差異は、小売売上価値とメーカー収益を混同していること、販促の多い季節を確認せずに積極的な平均販売価格の上昇を適用していること、あるいは古い時点の通貨換算を用い、オンライン販促の大幅な変化後も基準年を更新していないことによって生じることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.64 B (2025) | |

| 総合コンサルティング会社A | USD 30.82 B (2024) | 主要な調理家電やより広範な家電の定義を含む、より広範な製品群を用いている可能性が高く、メーカーレベルの収益ではなく小売売上価値を反映している可能性がある。 |

| 業界出版社B | USD 11.50 B (2024) | 異なる基準年を用い、より高い成長率を示しているが、これはスマート家電の採用がより速く進むという想定、平均販売価格のより大きな上昇、割引主導の販促期間に対する調整不足などから生じる可能性がある。 |

この比較から、差異の多くは何を集計対象とするか、また数値が小売価値ベースかサプライヤー収益ベースかによって説明されることが分かる。対象製品の範囲を明確に限定し、価格およびチャネルに関する情報をインタビューと照合することで、最終的な数値は明確な入力データと再現可能な手順に基づいて追跡可能なものとなっている。

レポートで回答される主要な質問

米国小型キッチン家電市場の現在の規模はどのくらいですか?

市場は2026年にUSD 120.7億に達し、2031年にはUSD 144.9億に向けて推移しています。

最も速く拡大している製品セグメントはどれですか?

エアフライヤーは、健康的な調理嗜好と多機能デザインの採用拡大を背景に、2031年に向けて6.29%のCAGRで成長しています。

小型キッチン家電における商業的機会の規模はどのくらいですか?

商業ユーザーは2025年売上高の26.60%を占め、フードサービスオペレーターが耐久性の高い大容量ユニットへのアップグレードを進めるにつれ、2031年までに相当のシェアを獲得する見込みです。

家電販売におけるEコマースの役割はどのようなものですか?

オンラインチャネルはB2C取引の75.80%を占め、5.73%のCAGRで拡大しており、多くの消費者にとって主要な発見・購買ルートとなっています。

関税とリショアリングはメーカーにどのような影響を与えていますか?

関税の不確実性が、Mieleのアラバマ州工場などの国内生産へのコミットメントを加速させており、現地調達により輸入コストの変動を緩和し、納品の信頼性を向上させています。

修理する権利(右修理)法は家電需要にどのような影響を与えますか?

ミネソタ州などの州での部品へのアクセスや修理ガイドの義務的提供により製品寿命が延び、買い替えサイクルが緩やかになり、ブランドは計画的な陳腐化ではなく付加価値機能のイノベーションを促されます。

最終更新日: