主要家庭用電気機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 434.68 十億米ドル |

| 市場規模 (2031) | 523.44 十億米ドル |

| 成長率 (2026 - 2031) | 3.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる主要家庭用電気機器市場分析

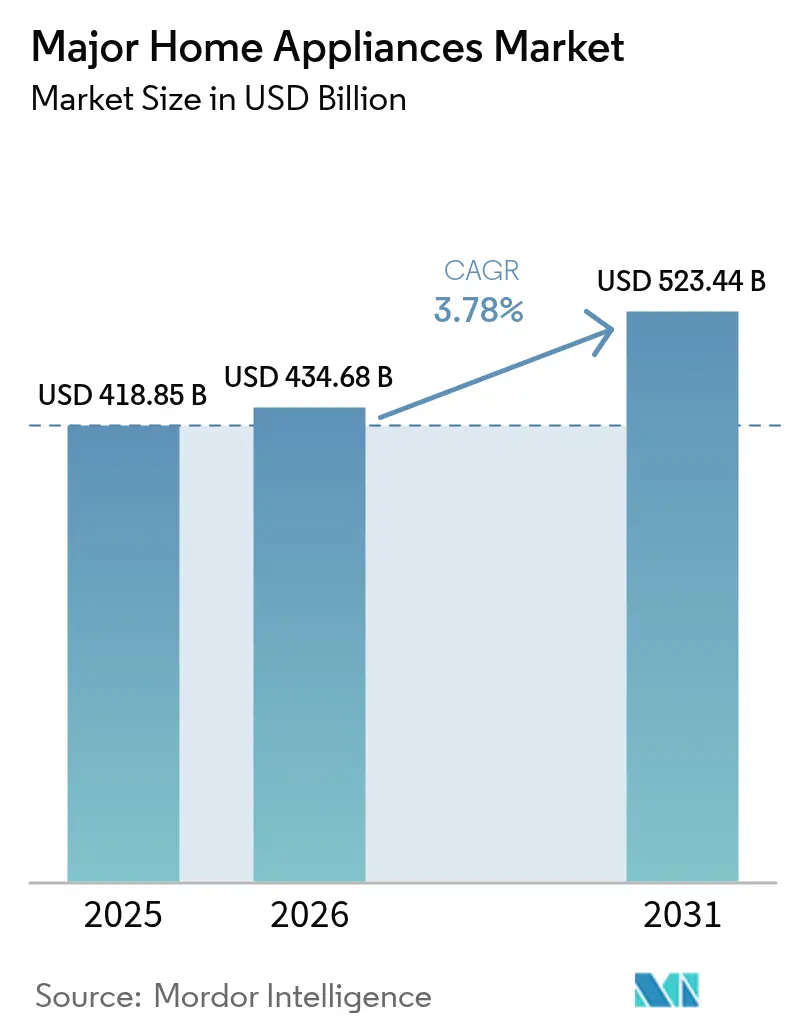

主要家庭用電気機器市場は2025年に4,188億5,000万米ドルと評価され、2026年の4,346億8,000万米ドルから2031年には5,234億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR 3.78%で成長します。

都市部における住宅完工数の加速、エネルギー効率規制の強化、およびデジタル接続製品に対する急速に高まる需要が、主要家庭用電気機器市場の安定した拡大を支えています。北米および欧州連合における規制面の追い風が買い替えサイクルを短縮する一方、アジア太平洋の製造規模はコストリーダーシップと輸出勢いを確保しています。並行して、中東・アフリカの新興経済諸国は、可処分所得の上昇が冷蔵庫、洗濯機、エアコンの初回購入を促進することで、最も急速な伸びを示しています。中国ブランドが積極的な価格設定、急速なイノベーション、および拡大する物流ネットワークを活用して確立された欧米の既存企業に挑戦しているため、競争の激化が進んでいます。

主要レポートのポイント

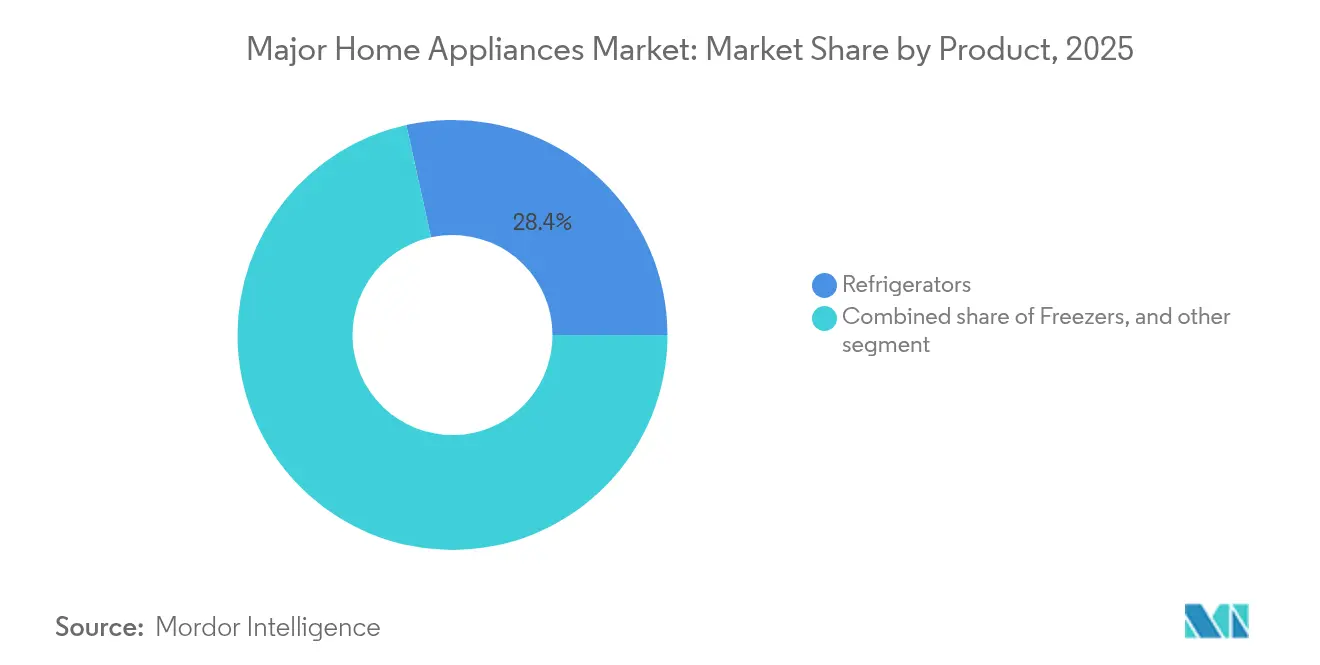

- 製品別では、冷蔵庫が2025年の主要家庭用電気機器市場シェアの28.45%をリードし、食器洗い機は2031年までに5.22%のCAGRで拡大する見込みです。

- 流通チャネル別では、マルチブランドストアが2025年の主要家庭用電気機器市場規模の40.93%を占め、オンライン販売は2031年までに5.76%のCAGRで成長すると予測されています。

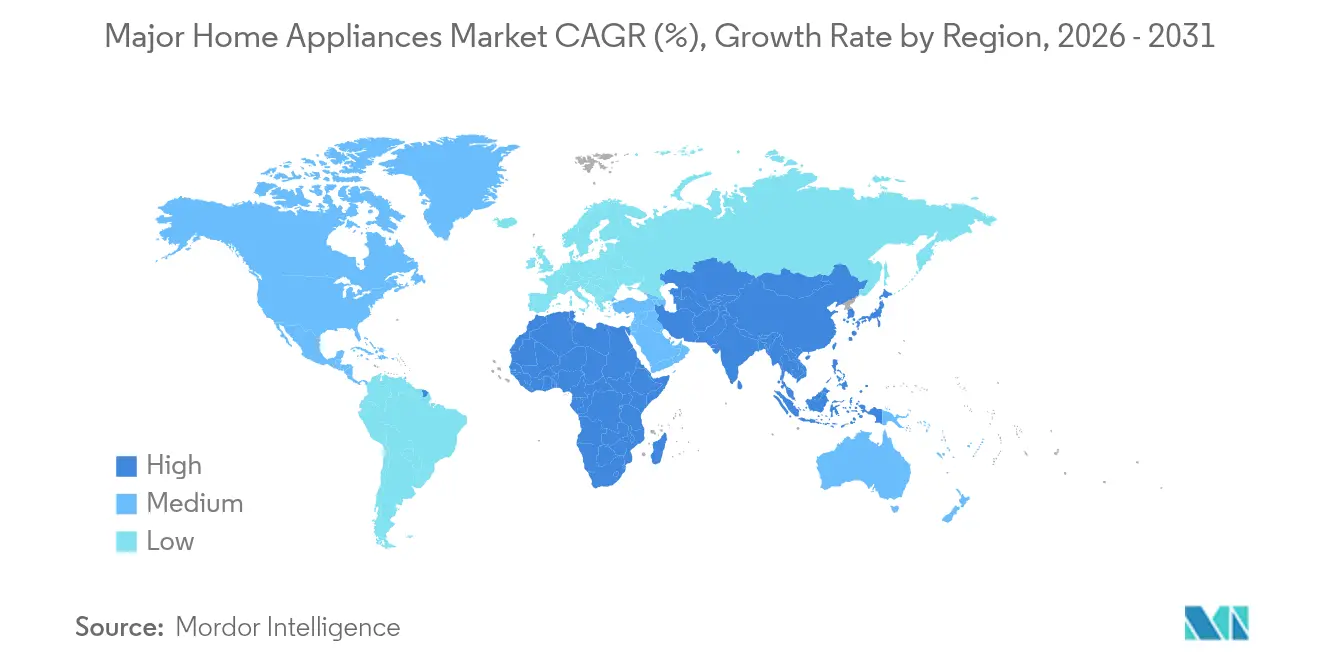

- 地域別では、アジア太平洋が2025年の主要家庭用電気機器市場において支配的な46.88%のシェアを占め、中東・アフリカは2031年までに5.38%のCAGRで前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル主要家庭用電気機器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市化を背景とした住宅完工数の増加 | +0.8% | グローバル、アジア太平洋および中東・アフリカに集中 | 中期(2〜4年) |

| デジタル接続「スマートホーム対応」需要 | +1.2% | 北米・欧州連合、アジア太平洋へ拡大中 | 短期(2年以内) |

| エネルギー効率基準が買い替えを促進 | +0.9% | グローバル、北米・欧州連合が牽引 | 長期(4年以上) |

| アジアの第1層都市における賃貸優先の居住モデル | +0.4% | 中国、日本、韓国 | 中期(2〜4年) |

| 欧州連合における下取りリサイクルクレジット | +0.3% | 欧州連合加盟国 | 長期(4年以上) |

| 健康志向の衛生機能 | +0.5% | グローバル、北米・アジア太平洋での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化を背景とした住宅完工数の増加

大規模な都市建設が、主要家庭用電気機器市場を確固たる成長軌道に乗せています。政府のインセンティブにより、中国の冷蔵庫小売販売量は2024年11月までに5.4%増加し、新築マンションとマルチ家電購入の間の強い連関性が確認されました [1]中国家用電器協会、「2025年における中国冷蔵庫産業が直面する三つの課題」、cheaa.org。新築住宅は通常、キッチン一式および洗濯設備の全てを必要とするため、表面上の住宅戸数を大幅に上回る需要が生じます。SharpとElaraby Groupとの合弁事業により、2027年までにエジプトで年間50万台の冷蔵庫を製造するという計画は、メーカーが急成長する都市の近くで生産を現地化し、輸送コストを抑制して地域の購買者にサービスを提供する方法を示しています。米国でも同様のパターンが見られ、既存住宅販売の低迷と新築住宅取引の4%増加のコントラストが、省エネモデルを優遇する完全フィットアウトパッケージへの家電需要をシフトさせています。新興メガシティの公共料金が値上がりするにつれ、消費者はエネルギー評価冷蔵庫やエアコンをより積極的に選択するようになり、主要家庭用電気機器市場の買い替えサイクルおよび初回購入サイクルが強化されています。

デジタル接続「スマートホーム対応」需要の急増

ネットワーク接続された白物家電への需要は、主要家庭用電気機器市場においてアーリーアダプターからメインストリームの購買者へと移行しています。2025年1月にLGがMicrosoftと締結した、家電全体にコパイロットAIを組み込む提携は、ハードウェアからソフトウェア中心の価値創造へのシフトを示しています。SamsungのBespoke AIランドリーコンボは、インドでINR 319,000(USD 3,843)で発売され、自動サイクル選択とリモート診断機能を提供しており、高度な機能がラグジュアリーからベースラインの期待値へと移行していることを証明しています。GE Appliancesはこの論理をさらに発展させ、SmartHQアプリのエコシステムにレシピ計画と食料品注文機能を統合しています。GEがABBと共同開発したEcoBalanceのようなバンドル型エネルギー管理スイートは、家電と家庭インフラの境界をさらに曖昧にしています。Haierの接続型浄水ラインの2025年第1四半期における強い売上—前年同期比264%増—は、消費者が統合されたデジタルの利便性に対して対価を支払う意欲があることを確認しています。

エネルギー効率基準が買い替えサイクルを促進

新たな規制が、主要家庭用電気機器市場における買い替えの波を加速させています。2028年に施行される米国エネルギー省の調理製品に関する新基準は、高消費電力モデルを禁止し、30年間で16億米ドルの家庭での節約を約束します [2]米国エネルギー省、「DOEが新しい調理製品のコスト節約型エネルギー効率基準を最終決定」、energy.gov。カナダの2025年4月の規制は、HVACに対してより厳しい検証マークを追加し、メーカーに従来のSKUの再設計または廃止を強いています。欧州のエコデザイン規制は、耐久性、修理可能性、およびリサイクル可能性へと適用範囲を拡大し、交換可能な部品を持つ長寿命製品を新たな標準としています。ENERGY STAR最高効率2025基準を満たす家電は、測定可能な光熱費削減を提供しながらプレミアム価格帯を獲得します。ニューヨーク州の基準は、2035年までに年間2億6,400万米ドルの消費者節約をもたらすと予定されており、州レベル以下の行動がOEMのロードマップをどのように形成できるかを示しています [3]スマートホーム採用の増加により、CAGRが推定1.2パーセントポイント押し上げられます。。

アジアの第1層都市における賃貸優先の居住モデル

北京、東京、ソウルにおける高い住宅価格が賃貸需要を促進し、これが主要家庭用電気機器市場における消費のあり方を変えています。短期賃貸の入居者は、移動や家具付き物件への組み込みが可能なコンパクトでスマートなエネルギー評価付き家電を好みます。メーカーは、家主のメンテナンス訪問を最小限に抑えるため、アプリベースの診断機能を備えた軽量冷蔵庫や洗濯乾燥機を開発しています。サブスクリプションモデルが登場し、物件所有者は3年から5年ごとに家電を買い替えることができ、急速な技術更新と厳格化するエネルギー規制に対応しています。IoTセンサーを統合するブランドは使用データを取得し、従量課金制の請求や予防保守サービスを可能にすることで、一回限りのハードウェア販売を超えた収益の多様化を実現しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRフォーキャストへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 持続的な物流コストインフレ | −1.1% | グローバル、輸入依存市場で顕著 | 短期(2年以内) |

| 2025年以降の半導体供給の不安定性 | −0.7% | グローバル、スマート家電カテゴリーに重くのしかかる | 中期(2〜4年) |

| 欧州における住宅ローン形成の鈍化 | −0.4% | 欧州連合、特にドイツ、フランス、イタリア | 中期(2〜4年) |

| 価格感応度の高い中南米における低い乗り換え傾向 | −0.3% | ブラジル、アルゼンチン、メキシコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大型品における持続的な物流コストインフレ

中国を出発するコンテナの運賃は2023年10月から2024年6月の間に2倍以上になり、主要家庭用電気機器市場全体を通じて陸揚げコストが上昇しました [4]スマートホーム採用の増加により、CAGRが推定1.2パーセントポイント押し上げられます。。大型家電は、容積重量価格設定がコンテナ充填の最適化を制限するため、追加料金が発生します。メーカーは、高い海上運賃を吸収するか、すでにインフレに直面している消費者に転嫁するかの判断を迫られています。専門の2人体制デリバリーチームが不足し高額になると、オンラインチャネルも打撃を受けます。海上貿易に大きく依存する小島嶼国は、不均衡な店頭価格上昇に直面し、家電の初回購入を鈍らせる可能性があります。その結果として生じる需要弾力性は、出荷量の低下と単位当たり運賃のさらなる上昇という悪循環を招くリスクがあります。

2025年以降の半導体供給の不安定性

2024年9月のスプルース・パインの石英鉱山の操業停止は、同サイトがチップ製造用の超高純度石英のほぼ全量を供給していることから、半導体の脆弱性を浮き彫りにしました。家電メーカーは希少なチップを必要不可欠な制御基板に再配分し、高度な接続モジュールを後回しにして対応しました。生産遅延により旧式の非スマートモデルの在庫が積み上がり、主要家庭用電気機器市場におけるプレミアムシフトを部分的に希薄化しています。東アジアへのチップ生産の地理的集中が地政学的リスクを増幅させており、OEMはサプライヤーの多様化または社内マイクロコントローラー設計への投資を検討するよう促されています。こうした動きには複数年にわたる資本が必要であり、それにより近期のスマート機能の普及が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:冷蔵庫がトップを維持する中、食器洗い機が加速

冷蔵庫は、家庭必需品としての地位と、インバーターコンプレッサー、マルチドア形式、および組み込みIoT診断における継続的なイノベーションに支えられ、主要家庭用電気機器市場シェアの28.45%を占め2025年の価格面でトップとなりました。主要家庭用電気機器市場における冷却家電の市場規模は、メーカーが新しいエネルギーラベルに準拠した可変容量機器を展開するにつれ、着実に拡大すると予測されています。中国の輸出業者は2024年に44.8億台を出荷し、グローバルな価格競争力を支える規模の優位性を示しました。対照的に、食器洗い機は欧州、北米、そしてますます増えるアジアの都市居住者が時間節約と衛生保証を求めるにつれ、最速の5.22% CAGRが見込まれています。深刻化する水不足規制も、現代の食器洗い機を手洗いの資源効率の良い代替手段として位置づけています。

適応型温度ゾーン、空気清浄システム、および音声制御を搭載したプレミアム冷蔵庫サブセグメントは、より高いマージンをもたらします。スマート通知技術はドアが開いたままの状態を知らせ、食品廃棄を減らし、ユーザーの利便性を高めます。高級食器洗い機はスチーム殺菌とアプリベースのサイクルカスタマイズ機能を加え、健康意識の高い家庭に訴求します。洗濯機とエアコンは安定した中間層を形成し、いずれもグローバルな気候政策に沿ったインバーターモーターと低地球温暖化係数冷媒の恩恵を受けています。マイクロ波対流ハイブリッドを含むオーブンは、バランスが取れているものの成長は緩やかで、ただし米国の新たな基準が高効率モデルへの買い替えをカテゴリー全体に促すでしょう。「その他」のクラスター—給湯器、生ごみ処理機、統合ホームハブ—は、地域の建築基準やライフスタイルの変化に結びついたニッチな機会を提供しています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル別:マルチブランドストアが販売を支えつつオンラインが急拡大

マルチブランドアウトレットは2025年に40.93%の金額シェアを維持し、幅広い品揃えと即時の商品受け取りで主要家庭用電気機器市場を支えています。ショールームでのデモンストレーションと店内プロモーションは、実際に触れて確かめることが依然として重要な高額購入の意思決定に影響を与えます。小売業者は、純粋なEコマース競合他社に対してトラフィックを守るため、フィジカルな店舗にクリック・アンド・コレクトサービスを補完的に取り入れています。エクスクルーシブブランドストアは、厳選された体験と垂直統合されたサービスパッケージを通じてロイヤルティを育成していますが、農村部における地理的なカバレッジのギャップがリーチを制限しています。

Eコマースの取引量は、主要家庭用電気機器市場における過去の摩擦点を解消する改善されたラストマイル能力により、2031年まで5.76%のCAGRが見込まれています。専門の運送業者は階段昇降台車と2人体制のクルーを配備し、配達の信頼性を高めています。小売業者のウェブサイト上の拡張現実コンフィギュレーターが、購買者がキッチンや洗濯室で製品をイメージする手助けをし、オンライン購入への信頼を高めています。倉庫型クラブと直接販売型マイクロブランドは、割引志向またはニッチな嗜好を持つ買い物客を獲得し、流通の全体像を補完しています。デジタルでの発見と物理的な設置を統合するオムニチャネルモデルが、多くの家電メーカーにとってデフォルトの経路として台頭しています。

地域分析

アジア太平洋は2025年において46.88%の金額シェアを持ち、巨大な国内需要と比類なき製造ハブを背景に主要家庭用電気機器市場をリードしています。中国は依然として中心的な生産拠点ですが、ブランドがリスクを分散するにつれてインドとベトナムが追加工場を誘致しています。都市化と成長する中産階級の所得が冷蔵庫と洗濯機の買い替えを持続させる一方、政府のエネルギーラベルプログラムがプレミアム化を促進しています。韓国と日本がスマートホームイノベーションを牽引し、その後東南アジア全体で展開されるソフトウェアプラットフォームの開発を進めています。

北米は、頻繁な買い替えサイクルと接続性の早期採用を特徴とする、相当規模の高付加価値基盤を維持しています。エネルギー効率の義務化が買い替えを促進し、消費者はビスポークデザインとバンドル型エネルギー管理サービスに対価を支払う意欲を示しています。ただし、根強いインフレと高い金利が量的成長を緩和しています。米国はまた、AI統合のための研究センターを擁し、主要家庭用電気機器市場におけるグローバルな製品ロードマップに影響を与えています。

欧州では異なるパターンが見られます。成熟した西欧経済は安定した買い替え需要に依存する一方、中央・東欧は初回購入から平均以上の台数増加を記録しています。この地域は循環型経済規制の最前線にあり、修理のしやすさとリサイクル可能なモデルの開発をメーカーに促しています。中東・アフリカは2031年まで5.38%のCAGRで最も急成長している地域として際立っており、湾岸諸国のインフラ投資とサブサハラアフリカの加速する電化がその背景にあります。アラブ首長国連邦とサウジアラビアにおける急速な住宅開発プロジェクトが、新築マンション向けのバンドル家電販売につながっています。南米には混在した展望があります。ブラジルは相当規模の市場を有するものの消費者信用の制約に直面しており、コロンビアとペルーは関税削減を目的としたグリーンフィールド生産を誘致しています。総じて、地域は主要家庭用電気機器市場における製品ミックス、価格ポジショニング、および市場参入方法を引き続き形成しています。

競合状況

中国の挑戦者が価格水準を侵食し主要家庭用電気機器市場全体でマージンを圧縮するにつれ、競争は中程度ながら激化しています。冷蔵・洗濯分野の市場集中度は、ソフトウェア能力が新規参入者の長い裾野を生む新興のスマート家電ニッチよりも依然高くなっています。GE Appliancesはエネルギーエコシステムソリューションへとシフトし、調理機器と給湯器を、家庭の消費最適化を支援するスマートパネルとバンドルしています。Samsungのビスポークラインは、ハードウェアスペックを超えた差別化のために、パーソナライズされたパネルとAIプログラミングを強調しています。LGはMicrosoftと提携してジェネレーティブAIを追加し、家電をインタラクティブなホームアシスタントに変え、粘着性への代替的なルートを描いています。

Haierは海外買収と現地生産—現在その559億米ドルの収益の50%以上を占める—を活用し、地域基準に迅速に対応しています [HAIER.COM]。MideaとHisenseはAI、先進製造、および高度物流に関する協力を拡大し、コスト効率とサプライチェーンの強靭性を追求しています。Whirlpoolは2025年の収益見通しへの慎重な姿勢にもかかわらず、カスタマイズされた製品と刷新されたマーケティングを通じて南米でのシェアを守っています。SharpのエジプトでのJVは、非中国系アジアブランドがアフリカと中東向けに近接生産に投資する方法を例示しています。全体として、ベンダーは半導体の確保、修理しやすい設計への投資、およびソフトウェアエコシステムの育成に競争的に取り組んでおり、これらはすべて進化する主要家庭用電気機器市場で成功するための前提条件となっています。

主要家庭用電気機器産業リーダー

Haier Smart Home Co., Ltd.

Whirlpool Corporation

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Electrolux AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Samsung ElectronicsとLG Electronicsは、日立の家電部門が2024年度に3,676億円の売上を計上した後、同部門の買収に向けた協議を開始しました。

- 2025年6月:Haierは、世界売上高が559億米ドル、純利益が42億米ドルに達し、2025年中国グローバルブランドビルダーリストの家電カテゴリートップとなりました。

- 2025年5月:Midea GroupとHisense GroupはAI、先進製造、およびスマート物流を対象とする戦略的パートナーシップを締結しました。

- 2025年4月:Haier Smart Homeは第1四半期の売上高791億2,000万人民元(110億米ドル)、純利益54億9,000万人民元(7億6,500万米ドル)を報告し、高級ブランド「Casarte」の20%成長が牽引しました。

グローバル主要家庭用電気機器市場レポートの範囲

主要家庭用電気機器市場レポートは、親市場の評価、セグメント別および地域市場の新興トレンド、ならびに地域レベルでの家庭用電気機器の消費と生産に関するインサイトを含む、グローバル家庭用電気機器市場の詳細なカバレッジを提供します。また、本レポートは市場の定性的・定量的評価、および家庭用電気機器産業に存在する主要プレーヤーを網羅した競合環境についても提供しています。

| 冷蔵庫 |

| 冷凍庫 |

| 洗濯機 |

| 食器洗い機 |

| オーブン(コンビ・電子レンジを含む) |

| エアコン |

| その他の主要家庭用電気機器 |

| マルチブランドストア |

| エクスクルーシブブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品別 | 冷蔵庫 | |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食器洗い機 | ||

| オーブン(コンビ・電子レンジを含む) | ||

| エアコン | ||

| その他の主要家庭用電気機器 | ||

| 流通チャネル別 | マルチブランドストア | |

| エクスクルーシブブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

主要家庭用電気機器市場の現在の価値はいくらですか?

2026年において4,346億8,000万米ドルと評価されています。

2031年までに主要家庭用電気機器の販売はどの程度成長しますか?

売上高は2031年までに5,234億4,000万米ドルに達し、CAGR 3.78%を反映しています。

最も高いシェアを占める製品はどれですか?

冷蔵庫が2025年のグローバル金額の28.45%を占めています。

家電販売において最も速く成長するチャネルはどれですか?

オンラインプラットフォームは2031年まで5.76%のCAGRで拡大すると予測されています。

2026年以降、最も速く成長する地域はどこですか?

中東・アフリカが5.38%のCAGRで前進しています。

将来の需要に最も寄与する要因は何ですか?

スマートホーム採用の増加により、CAGRが推定1.2パーセントポイント押し上げられます。

最終更新日: