スマートホームヘルスケア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 35.41 十億米ドル |

| 市場規模 (2031) | 115.12 十億米ドル |

| 成長率 (2026 - 2031) | 26.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートホームヘルスケア市場分析

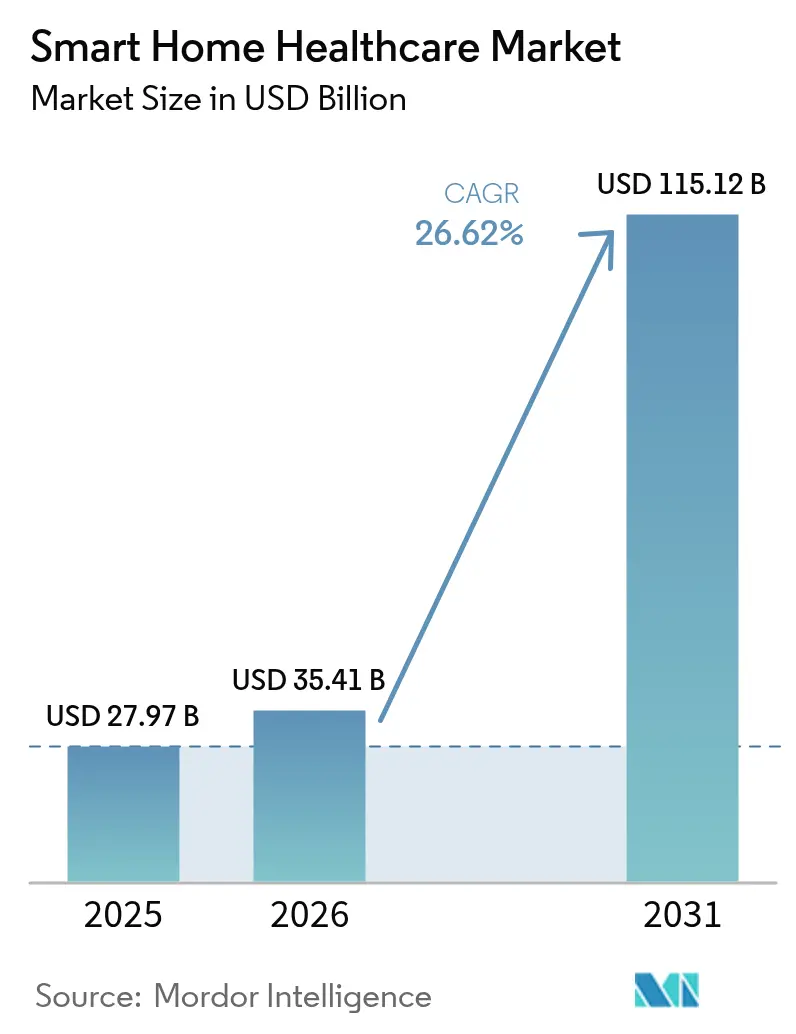

スマートホームヘルスケア市場規模は2025年に279億7,000万米ドルと評価され、2026年の354億1,000万米ドルから2031年には1,151億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は26.62%です。高齢者および慢性疾患患者の増加、リモートモニタリングに対する支払者のサポート、5G以降の急速な接続環境の整備が、在宅ケアを主流の医療システム戦略の中核に位置づけています。デバイスメーカーは、人工知能(AI)主導のアナリティクスとシームレスな相互運用性に注力し、かつては断続的だった計測を継続的な意思決定支援へと転換しています。規制当局はサイバーセキュリティをコアとなる安全要素として捉えるようになり、一方でサプライチェーンの圧力がメーカーを地域生産へと向かわせています。これらの力が相まって、在宅ヘルスケアを利便性の付加機能から現代的なケア提供における構造的な柱へと転換させています。

主要レポートのポイント

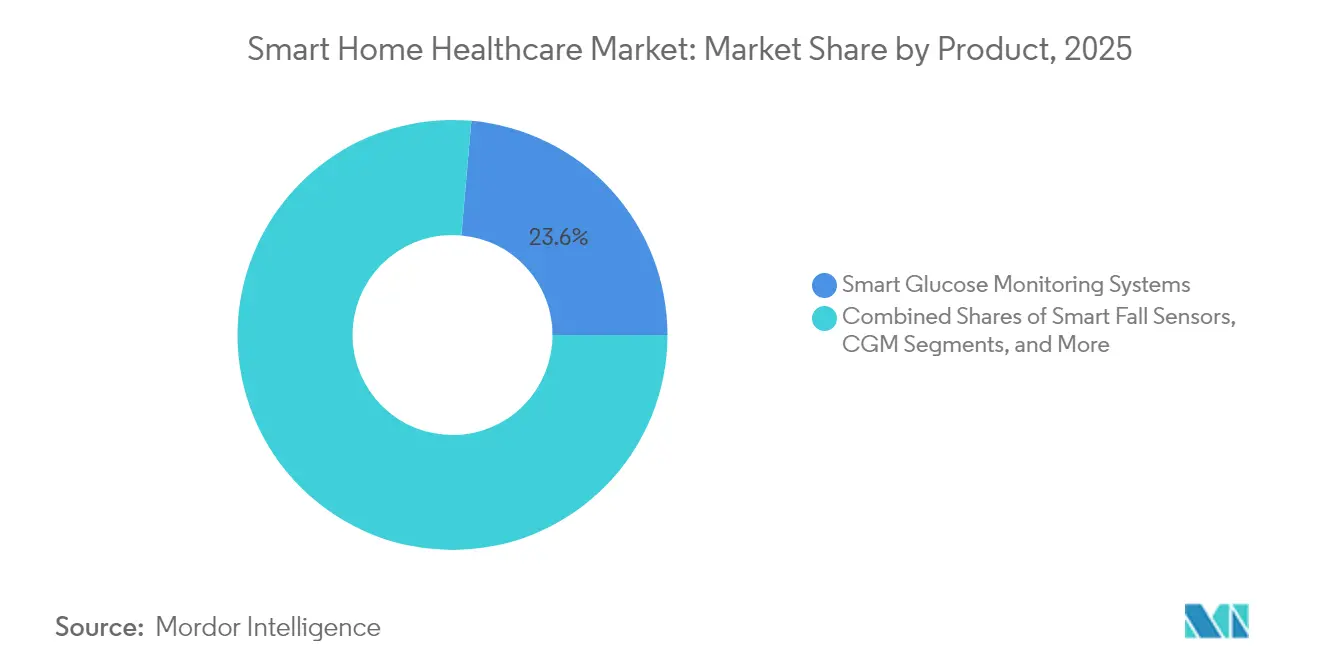

- 製品カテゴリ別では、スマートグルコースモニタリングシステムが2025年に23.60%の収益シェアを獲得してトップとなっており、持続血糖モニタリング(CGM)は2031年に向けて27.52%のCAGRで成長すると予測されています。

- 技術別では、ワイヤレスソリューションが2025年のスマートホームヘルスケア市場シェアの60.25%を占めており、このセグメントは2031年にかけて27.85%のペースで成長しています。

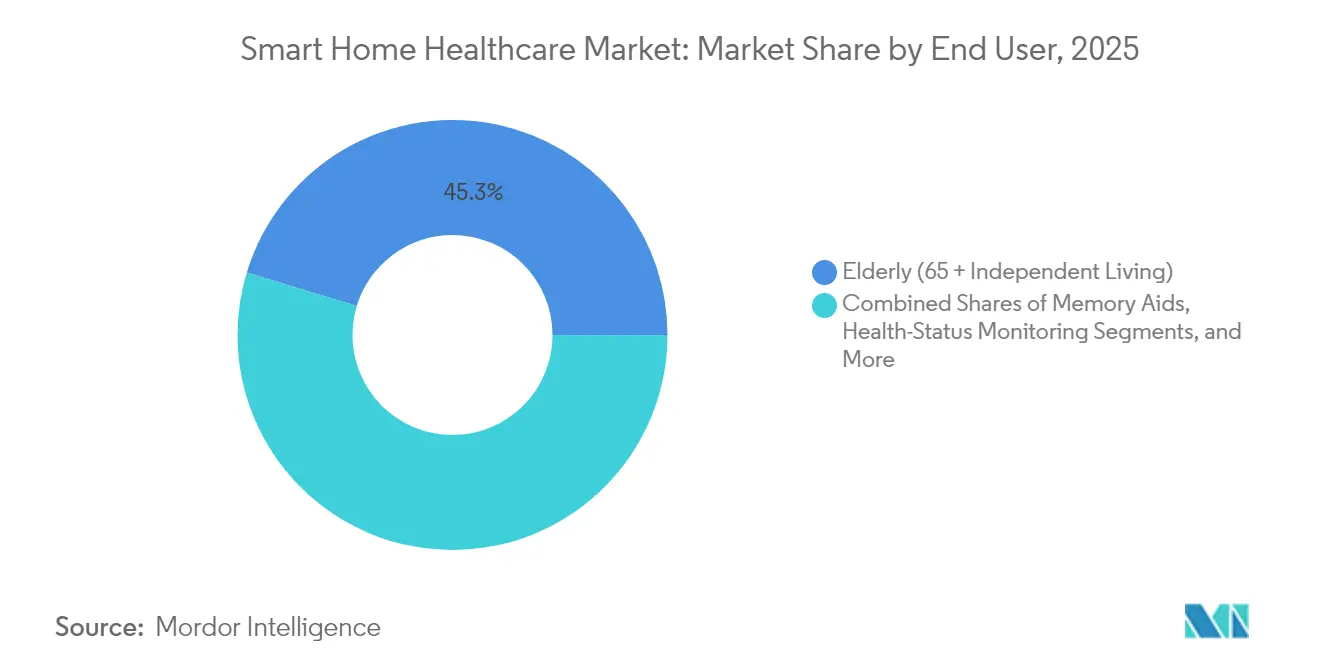

- エンドユーザー別では、高齢者セグメントが2025年のスマートホームヘルスケア市場規模の45.30%を占めており、障害者・移動困難者セグメントは2026年〜2031年の間に27.31%のCAGRで拡大しています。

- アプリケーション別では、健康状態モニタリングが2025年のスマートホームヘルスケア市場規模の27.10%を獲得しており、遠隔患者管理が2031年にかけて27.22%のCAGRで最も急速な拡大を示しています。

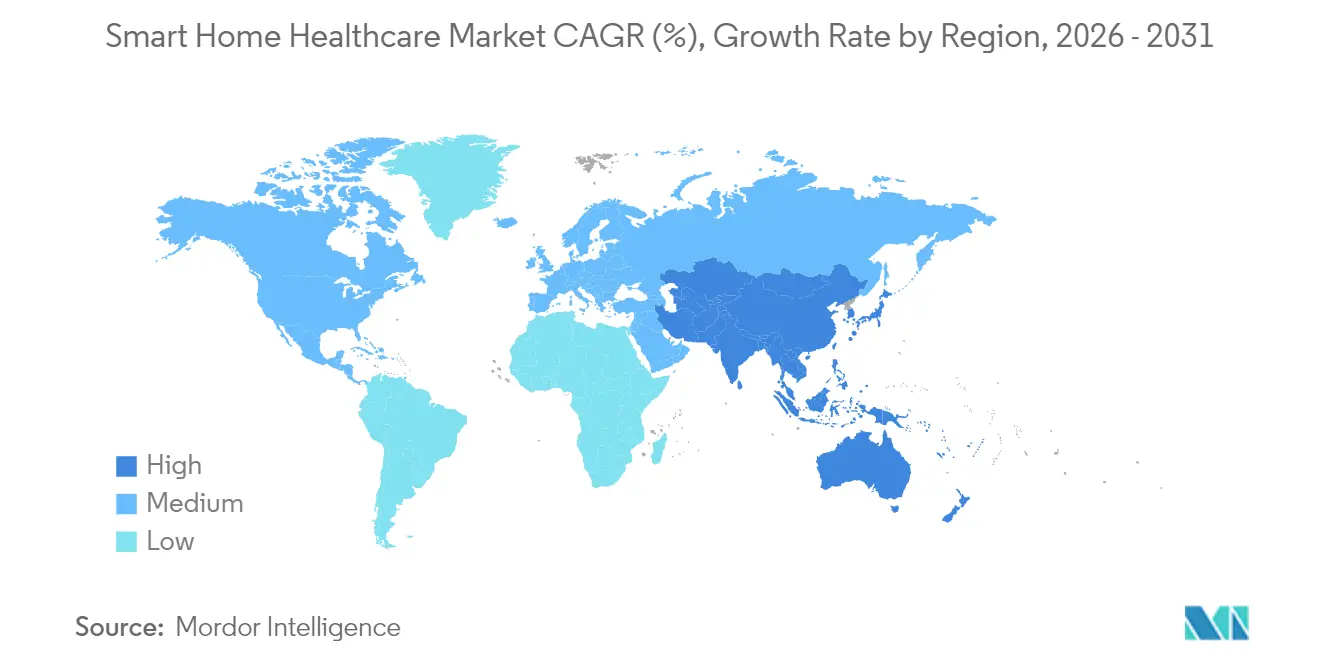

- 地域別では、北米が2025年のスマートホームヘルスケア市場の41.35%を占め、アジア太平洋地域は2031年に向けて28.36%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートホームヘルスケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高齢化社会と慢性疾患の負担 | +8.2% | グローバル、特に北米・欧州・日本に集中 | 長期(4年以上) |

| 在宅ケアデバイスにおけるIoTおよびAI統合の加速 | +6.8% | グローバル、北米およびアジア太平洋が主導 | 中期(2〜4年) |

| 価値基盤型償還制度への移行および遠隔医療カバレッジの拡大 | +5.4% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 施設型ケアに対するコスト優位性 | +4.1% | グローバル、高コスト医療市場 | 長期(4年以上) |

| 音声アシスタント対応のパッシブモニタリング | +2.3% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 保険会社によるウェルネスIoTインセンティブプログラム | +1.8% | 北米、一部の欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化社会と慢性疾患の負担

米国の居住者の5人に1人が2030年までに65歳以上になり、その集団の85%がすでに少なくとも1つの慢性疾患を抱えており、医療需要が既存の施設容量を超えつつあります。[1]Nature編集チーム、「人口動態の時限爆弾」、Nature、nature.com 日本ではすでに国民の29%が65歳以上であり、デジタル治療薬を家庭にもたらす製薬・技術企業間のコラボレーションが進んでいます。2033年までに139,000人と予測される医師不足により、スマートデバイスはライフスタイルのアップグレードではなくアクセスの必需品となっています。シンガポールのシルバー・インフォコム・イニシアチブのようなプログラムは、技術に精通した若者と高齢者を組み合わせ、社会的支援が技術普及の前提条件であることを実証しています。人口動態が逼迫するにつれ、スマートホームヘルスケア市場への構造的需要は標準的な技術サイクルをはるかに超えて上昇曲線を維持するでしょう。

在宅ケアデバイスにおけるIoTおよびAI統合の加速

Dexcomの2024年後半における生成AI(ジェネレーティブAI)グルコースプラットフォームのローンチは、機械学習がバイオセンサーデータをパーソナライズされたインサイトへと文脈化する方法を示しています。[2]Michael Smith、「グルコースバイオセンシングにおける生成AI」、Dexcomプレスリリース、dexcom.com Samsungの非侵襲的グルコース特許は、食品医薬品局(FDA)が指摘した精度上の懸念に対処する予測アルゴリズムを統合しており、AIが単にデータを報告するだけでなくハードウェアの限界を解決していることを示しています。次世代6Gネットワークは大規模なセンサーアレイに向けたほぼ即時の帯域幅を約束し、臨床医にシームレスな在宅の可視性を提供します。モジュール式IoT看護プラットフォームはすでに標準化されたAPIを通じて既存の電子医療記録に接続されており、相互運用性のハードルが緩和されつつあることを示しています。新しいデバイスが共有データプールを充実させるたびに価値が指数関数的に増大し、複数のケアパスウェイにわたる急速な普及を後押ししています。

価値基盤型償還制度への移行および遠隔医療カバレッジの拡大

2025年のメディケア医師報酬スケジュールは、2025年3月まで非行動系遠隔医療の地理的制限を撤廃し、介護者トレーニングを請求可能にすることで、仮想慢性ケアサービスへの収益を保証しています。フランスのDexcom ONEセンサーへの国家保険適用は、基礎インスリン使用者100,000人に持続血糖モニタリング(CGM)を拡大する、欧州初のこうした償還事例です。高血圧遠隔モニタリングの試験導入では22.2%の投資収益率(ROI)が示されており、在宅モデルに対する支払者の信頼を強化しています。心不全プログラムにおいて患者1人当たり6,723米ドルの節約効果を示す保険数理証拠から、支払者と提供者はともに接続型デバイスを予算保護手段と見なしています。安定した償還制度はスマートホームヘルスケア市場拡大の主要な障壁を取り除きます。

施設型ケアに対するコスト優位性

UMassチャン医科大学院の「在宅SNF(スキルドナーシングファシリティ)」試験は、リモートセラピーで熟練型看護施設のベッドを代替し、不足を緩和しながらエピソードあたりのコストを削減しています。病院はアナリティクスプラットフォームを活用してスタッフ配置と物資調達を最適化し、運営費を削減しています。Medtronicはチップ価格高騰に対応し、地域生産へのシフトによって価格競争力を維持しながら供給を確保しています。スマートナーシングホームの改修により建設コストが18.35%上昇しますが、スタッフ比率の低下と安全インシデントの減少による長期的な節約がプレミアムを相殺します。[3]Anna Miller、「ウェアラブルのプライバシーギャップ」、MDPI Cryptography、mdpi.com 規模の経済と学習曲線により、デバイスの単価は引き続き低下し、施設中心型ケアとのコスト格差が拡大するでしょう。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -4.6% | グローバル、特に欧州および北米で高まっている | 中期(2〜4年) |

| デバイス統合および相互運用性のギャップ | -3.8% | グローバル、マルチベンダーシステム | 長期(4年以上) |

| 介護者のデジタルリテラシー上の障壁 | -2.9% | グローバル、農村部および医療過疎地域 | 中期(2〜4年) |

| 24時間センサーのバッテリー寿命・保守負担 | -1.7% | グローバル、継続的モニタリング | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

FDAの2024年草案ガイダンスは現在、接続型デバイスのすべての申請においてサイバーセキュリティ管理計画およびソフトウェア部品表(SBOM)を要求しており、開発サイクルを長期化させ、コンプライアンスの予算を増大させています。HIPAAの対象外となるコンシューマー向けウェアラブルは依然として機密性の高い健康データを収集しており、グレーゾーンの規制下でユーザーを無防備な状態に晒しています。HIPAAの保護規則とGDPRのデータ最小化の義務はしばしば相反する方向を向いており、AIモデルのトレーニングを複雑にしています。エッジ処理とエンドツーエンド暗号化はリスクを軽減しますが、コンピューティングのオーバーヘッドとコストを増大させます。新たなIoTエンドポイントはすべて新たな攻撃ベクターとなり、継続的なセキュリティパッチ適用が必要となって総所有コスト(TCO)を押し上げ、スマートホームヘルスケア業界における普及を抑制しています。

デバイス統合および相互運用性のギャップ

断片化されたデータアーキテクチャは貴重なインサイトをサイロに閉じ込めており、フェデレーテッドラーニング(連合学習)は生の患者データを共有せずに機関が共同でモデルを訓練することを可能にしますが、高度なインフラを必要とします。2025年の相互運用性標準勧告(インターオペラビリティ・スタンダーズ・アドバイザリー)はFHIRおよびSNOMED CTやLOINCなどの用語集を承認していますが、普及は依然として不均一です。ワイヤレスボディエリアネットワーク(WBAN)はプロトコルの選択に苦慮しており、IEEE 802.15.6はスループットを提供する一方、LoRaWANはバッテリー寿命のために速度を犠牲にしています。独自のエコシステムは依然としてサプライヤーに競争優位性を与えており、オープンアーキテクチャを求めるプロバイダーと対立しています。スマートホームヘルスケア市場における真のネットワーク効果は、標準化されたデータ交換が普遍化されたときにのみ生まれるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:CGM技術がグルコースモニタリングのリーダーシップを牽引

スマートグルコースモニタリングシステムは2025年のスマートホームヘルスケア市場の23.60%を占めており、持続血糖モニタリング(CGM)は27.52%のCAGRで成長する見込みであり、糖尿病管理がコネクテッドケアへの入り口であることを裏付けています。Dexcomの2024年第4四半期の収益は11億1,400万米ドルで前年比8%増となっており、持続的な需要を実証しています。スマート心臓モニターおよび血圧デバイスは遠隔医療の普及に乗っており、ウェアラブル睡眠トラッカーはコンシューマー向けウェルネスから臨床プロトコルへと波及しています。転倒センサーは誤警報を削減するための予測アルゴリズムを採用していますが、精度上の課題が大量普及を妨げています。医療機器アラートハブは複数のセンサーをリンクして一貫した臨床医ダッシュボードを提供するコマンドセンターとして機能しています。スマートインヘラーは服薬アドヒアランスとAIコーチングを連携させ、ロボット錠剤ディスペンサーは多剤併用の複雑さを解消します。製品の統合化は、将来の製品が個別のガジェットではなく統一プラットフォームの下で複数パラメーターのセンサーをパッケージ化することを示しています。

スマートホームヘルスケア市場規模においてグルコースモニタリングはニッチなカテゴリを大きく上回り、多額の研究開発予算を支えています。しかし、競争上の優位性は生データを実用的なインサイトへと変換するソフトウェアアルゴリズムへとシフトしています。Samsungの特許申請は、FDAの精度基準を満たすためにコンテキストデータレイヤーと組み合わせた非侵襲的光学グルコース手法を示しています。信頼性が向上するにつれ、CGMプラットフォームはより幅広い慢性ケアエコシステムの基盤となり、ベンダーが心臓、呼吸器、睡眠モジュールをクロスセルする助けとなるでしょう。デバイス使用状況と臨床アウトカム間の継続的なフィードバックループは、より広範な償還に対する支払者の正当性を強化し、隣接する製品ラインにわたるモメンタムを強化します。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

技術別:6G統合を通じたワイヤレスの優位性の加速

ワイヤレスソリューションは2025年のスマートホームヘルスケア市場シェアの60.25%を占め、27.85%のCAGRで進展しており、5Gの普及とサブミリ秒レイテンシーを約束する初期の6Gパイロットによって牽引されています。Wi-Fi 6およびブルートゥース・ロー・エナジー(BLE)が短距離伝送を支配する一方、NB-IoTは農村部の患者へのカバレッジを延伸しています。ZigbeeおよびThreadは低電力と自己修復信号を必要とする高密度な在宅メッシュネットワークに対応しています。有線接続は高帯域幅の画像処理ノードで継続していますが、無線上での暗号化と信頼性が向上するにつれて減少傾向にあります。

2030年までに、スマートホームヘルスケア市場規模においてワイヤレスバックボーンに結びついた部分は有線チャネルを大きく上回り、コードレスの移動性に対するユーザー需要を反映するでしょう。ハイブリッドルーターは臨床イベント中のサービス品質を維持するために、セルラー、Wi-Fi、イーサネット間でトラフィックを自動的に切り替えます。LoRaなどのLPWAN(低消費電力広域ネットワーク)プロトコルは、時折の治癒データを送信する電池不要の創傷センサーに理想的であり、メンテナンスを最小限に抑えます。6Gが成熟するにつれ、1世帯当たり数千のセンサーストリームの同時送信が実現可能となり、症状が現れる前に臨床的な悪化を予測するアンビエントインテリジェンスへの扉が開かれます。

エンドユーザー別:障害者セグメントが従来の高齢者中心の焦点を上回る

高齢者グループは2025年のスマートホームヘルスケア市場の45.30%を支配していますが、障害者・移動困難者のコホートが27.31%のCAGRで最も急速に成長しています。予測的情報システムはユーザーの意図を解釈し、照明、温度、服薬スケジュールを調整することで自律性を高めています。慢性疾患患者は引き続きコアベースを形成しており、頻繁な外来受診なしに病状を管理するために継続的な指標に依存しています。急性期後および回復期の患者は在宅センサーを使用して経過を記録し、再入院を削減しています。妊婦はディープラーニング温度モデルを活用して2日以内に分娩を予測するウェアラブル胎児モニターを採用しています。

スマートホームヘルスケア業界のベンダーはユニバーサルデザインの原則を組み込むことで訴求力を拡大し、視覚、聴覚、または器用さに課題を持つ人々がインターフェースを利用できるようにしています。「全国健康・高齢化動向研究(National Health and Aging Trends)」のデータは、スマートな適応が介護者の負担を軽減し、施設入所を遅らせることを示しています。コンシューマー向けウェルネスユーザーはフィーダーパイプラインを形成しており、健康上のニーズが高まるにつれて基本的なフィットネストラッカーから医療グレードの機器へと移行しています。包括性を重視したデザインはそれゆえ市場拡大エンジンとしての役割も果たします。

注記: 個別セグメントのシェアはレポート購入後にご覧いただけます

アプリケーション別:遠隔患者管理がケア提供を変革

健康状態モニタリングは2025年のスマートホームヘルスケア市場規模の27.10%を獲得しており、遠隔患者管理は支払者が予防的介入に対して報酬を与えるにつれて27.22%のCAGRが見込まれています。安全・セキュリティノード(転倒検知器、煙感知器、ドアセンサー)は自立生活のための最初の保護層を形成しています。機械学習分類器は現在、真の転倒と日常的な動きを区別し、介護者の信頼性を高めています。栄養追跡はCGMの測定値と食事の写真を組み合わせて血糖負荷を定量化し、食事アドバイスを個別化しています。音声プロンプトを使用する記憶補助は、認知機能低下に苦しむ患者の服薬アドヒアランスと日常ルーティンを支援しています。

リハビリテーションプラットフォームはモーションセンサーとゲーミフィケーションを取り入れた運動を組み合わせ、理学療法士にリアルタイムの回復スコアを提供します。MONITスマートおむつシステムは認知障害のあるユーザーの皮膚炎の重症度を軽減し、ニッチながら高い影響力を持つユースケースを示しています。成功するベンダーはアプリケーション設計を特定の臨床ワークフローにマッピングし、生のセンサーパルスを看護師や家族にとって実用的なタスクへと変換するアナリティクスを組み込んでいます。遠隔管理が具体的なアウトカムの改善を示すにつれ、支払者の適用範囲が拡大し、スマートホームヘルスケア市場をさらに加速させるでしょう。

地域分析

北米は2025年のスマートホームヘルスケア市場収益の41.35%を生み出しており、確立されたブロードバンド環境、有利な償還制度、およびIoTの早期採用が背景にあります。政府の政策はFDAがサイバーセキュリティをコアとなる安全規則に組み込み、メディケアが継続的なリモートモニタリングを償還することでモメンタムを維持しています。プロバイダーネットワークはスマートホームデータを臨床ダッシュボードに統合し、大規模な患者コホートにわたるほぼリアルタイムの可視性を臨床医に提供しています。

アジア太平洋地域はより急勾配の普及曲線にあり、2031年にかけて28.36%のCAGRで成長すると予測されています。日本の高齢化社会は、モニタリングを居間へもたらす製薬・技術アライアンスを推進しています。中国はAI意思決定エンジンに供給する国家健康データレイクに投資し、製品承認を加速しています。韓国はAI駆動の救急システムとデジタルケアインフラの構築に8億3,000万米ドルを割り当てています。インドは農村地域へのリーチを拡大する保険連動型遠隔医療ソリューションを重視しており、しばしば専用ハードウェアではなく低コストのスマートフォンを活用しています。

欧州はGDPRの厳格なプライバシーガードレールの下で着実な成長を示しています。国家の資金援助プログラムは電子医療記録の統合を加速していますが、国境をまたぐ規制の複雑さが多国籍展開を遅らせています。スカンジナビアは認知症ケアにおける音声アシスタントモニタリングをパイロット試験し、フランスはCGMデバイスの償還先例を設定することで基礎インスリン使用者へのアクセスを拡大しています。

中東・アフリカは依然として初期段階ですが、モバイルヘルスプラットフォームが臨床医不足を克服できる地域で期待が持てます。政府は在宅デバイスとインターフェースする地域遠隔医療キオスクを設置するための官民パートナーシップを模索しています。ラテンアメリカも同様の道をたどり、可変的な接続環境に適合した低帯域幅プロトコルに頼っています。すべての地域において、政策の整合性、ブロードバンドの密度、デジタルリテラシープログラムが、センサーの利用可能性よりも採用速度を大きく左右しています。

競合状況

スマートホームヘルスケア市場は、医療技術の大手企業とコンシューマー技術の挑戦者が混在しています。MedtronicはFY25において5.3%のオーガニック成長と12.6%の糖尿病セグメントの拡大を記録しており、MiniMed 780G自動インスリンポンプによって牽引されています。Abbottは低侵襲型ペースメーカーのFDAおよびCE承認を取得し、食料安全と慢性ケア管理を組み合わせるためにコミュニティヘルスセンターとのパートナーシップを拡大しました。DexcomはŌURAとの統合を通じてバイオセンシングとAI主導のアナリティクスを融合させ、ウェルネスの足跡を広げながら臨床的な関連性を深めました。

コンシューマー大手は既存のデバイスエコシステムを基盤としています。AppleはウォッチとiPhoneに健康機能をレイヤー化し、GoogleはFitbitデータを独自AIコーチングに活用しています。AmazonのAlexa Togetherは音声キューを使用してウェルネスの変化を検出し、介護者に警告します。SamsungによるOPTICALグルコースセンシングへの参入は、ウェルネスガジェットと規制を受けた医療機器の境界が曖昧になっていることを示しています。

スタートアップは、電池不要の創傷モニターや生データ交換なしにプライバシーを保護する連合学習プラットフォームなどのホワイトスペースを攻略しています。パートナーシップが各セクター間で花開いています:病院が臨床的バリデーションを提供し、通信会社が帯域幅を提供し、保険会社がインセンティブスキームを構築しています。競争優位性は、ハードウェアの革新のみに注力する企業から、安全なデータオーケストレーションを習得した企業へとシフトしています。市場支配力が15%を超える単一プレイヤーが存在しない中、競争はイノベーションの速度とエコシステムの幅に集中しています。

スマートホームヘルスケア業界リーダー

Sleepace

Awair Inc.

Eight Sleep

Encore Healthcare

Medtronic Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Dexcomは2024年第4四半期の収益が11億1,400万米ドルを記録し、海外売上が17%増となったことを報告し、ŌURAとのパートナーシップを発表し、生成AIグルコースインサイトを発表しました。

- 2024年12月:Dexcomはグルコースバイオセンシング向けの初の生成AIプラットフォームをローンチし、活動データと睡眠データを組み合わせてパーソナライズされたアドバイスを提供しました。

- 2024年11月:メディケア・メディケイドサービスセンター(CMS)は2025年医師報酬スケジュールを最終決定し、介護者向けのテレトレーニングを償還可能とし、起点施設手数料を31.01米ドルの80%に設定しました。

- 2024年10月:韓国は韓国版先進研究プロジェクト機関(健康分野)(Korean Advanced Research Projects Agency for Health)の下、2032年までにAI救急システムと統合デジタルヘルスに8億3,000万米ドルを割り当てました。

グローバルスマートホームヘルスケア市場レポートのスコープ

スマートホームヘルスケアとは、高齢者、外来患者、および障害を持つ個人に在宅ケアを提供するために、センサーおよび技術を搭載した在宅エコシステムです。

スマートホームヘルスケア市場は、製品別(医療機器アラートシステム、スマートグルコースモニタリングシステム、スマート心臓モニタリングシステムなど)、技術別(ワイヤレスおよび有線)、アプリケーション別(安全・セキュリティモニタリング、栄養・食事モニタリング、記憶補助、転倒防止・検知、健康状態モニタリングなど)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて金額ベース(百万米ドル)で提供されています。

| 医療機器アラートシステム |

| スマートグルコースモニタリングシステム |

| 持続血糖モニタリング(CGM) |

| スマート心臓モニタリングデバイス |

| スマート血圧モニター |

| ウェアラブル睡眠・バイタルサイントラッカー |

| スマートインヘラーおよび呼吸器モニター |

| スマート転倒センサー |

| 服薬管理ロボット |

| その他 |

| ワイヤレス | Wi-Fi |

| ブルートゥース(Bluetooth) | |

| Zigbee / Thread | |

| セルラー / NB-IoT | |

| 有線 | |

| ハイブリッドネットワーク |

| 高齢者(65歳以上の自立生活者) |

| 慢性疾患患者 |

| 障害者・移動困難者 |

| 急性期後・回復期患者 |

| 妊婦および新生児の母親 |

| 一般ウェルネスユーザー |

| 安全・セキュリティモニタリング |

| 健康状態モニタリング |

| 転倒防止・検知 |

| 栄養・食事追跡 |

| 記憶補助 |

| 遠隔患者管理 |

| リハビリテーションおよび慢性ケア管理 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 製品別 | 医療機器アラートシステム | ||

| スマートグルコースモニタリングシステム | |||

| 持続血糖モニタリング(CGM) | |||

| スマート心臓モニタリングデバイス | |||

| スマート血圧モニター | |||

| ウェアラブル睡眠・バイタルサイントラッカー | |||

| スマートインヘラーおよび呼吸器モニター | |||

| スマート転倒センサー | |||

| 服薬管理ロボット | |||

| その他 | |||

| 技術別 | ワイヤレス | Wi-Fi | |

| ブルートゥース(Bluetooth) | |||

| Zigbee / Thread | |||

| セルラー / NB-IoT | |||

| 有線 | |||

| ハイブリッドネットワーク | |||

| エンドユーザー別 | 高齢者(65歳以上の自立生活者) | ||

| 慢性疾患患者 | |||

| 障害者・移動困難者 | |||

| 急性期後・回復期患者 | |||

| 妊婦および新生児の母親 | |||

| 一般ウェルネスユーザー | |||

| アプリケーション別 | 安全・セキュリティモニタリング | ||

| 健康状態モニタリング | |||

| 転倒防止・検知 | |||

| 栄養・食事追跡 | |||

| 記憶補助 | |||

| 遠隔患者管理 | |||

| リハビリテーションおよび慢性ケア管理 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

スマートホームヘルスケア市場の現在の規模はどのくらいですか?

市場は2026年に354億1,000万米ドルと評価されており、2031年までに1,151億2,000万米ドルに達すると予測されています。

スマートホームヘルスケア市場でどの地域が最も速く拡大していますか?

アジア太平洋地域が2031年にかけての予測CAGRが28.36%でトップであり、国家デジタルヘルス投資によって牽引されています。

スマートホームヘルスケア市場シェアにおいて最大の製品セグメントはどれですか?

スマートグルコースモニタリングシステムが2025年収益の23.60%を占めており、持続血糖モニタリング(CGM)の普及によって牽引されています。

償還政策はスマートホームヘルスケアの採用にどのような影響を与えていますか?

拡大された遠隔医療およびリモートモニタリングの適用範囲は予測可能な収益ストリームを生み出し、デバイスの展開と患者の普及を加速させます。

スマートホームヘルスケア市場成長の主な障壁は何ですか?

データプライバシーへの懸念、相互運用性のギャップ、デジタルリテラシーの課題が、急速な技術進歩にもかかわらず主要な阻害要因として残っています。

スマートホームヘルスケア業界の主要プレイヤーは誰ですか?

Medtronic、Abbott、Dexcom、Apple、Google、Amazonが、医療機器の専門知識とコンシューマー技術エコシステムの組み合わせによってリードしています。

最終更新日: