IoTを活用したNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

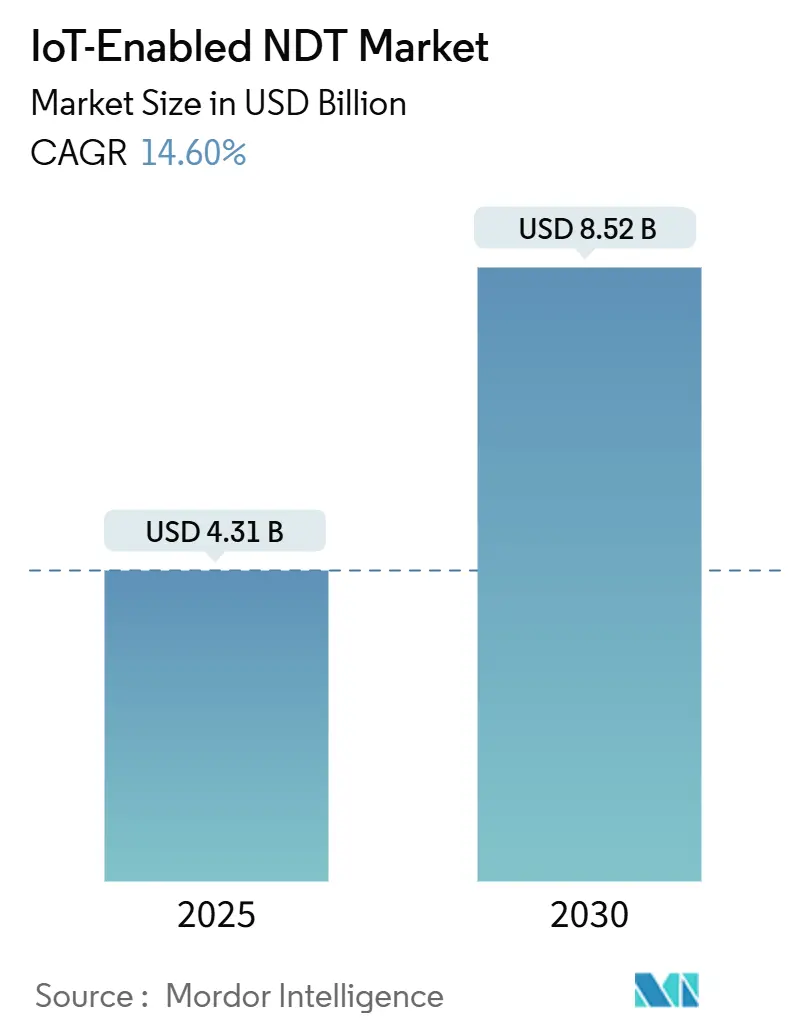

| 市場規模 (2025) | 4.31 十億米ドル |

| 市場規模 (2030) | 8.52 十億米ドル |

| 成長率 (2025 - 2030) | 14.60% CAGR |

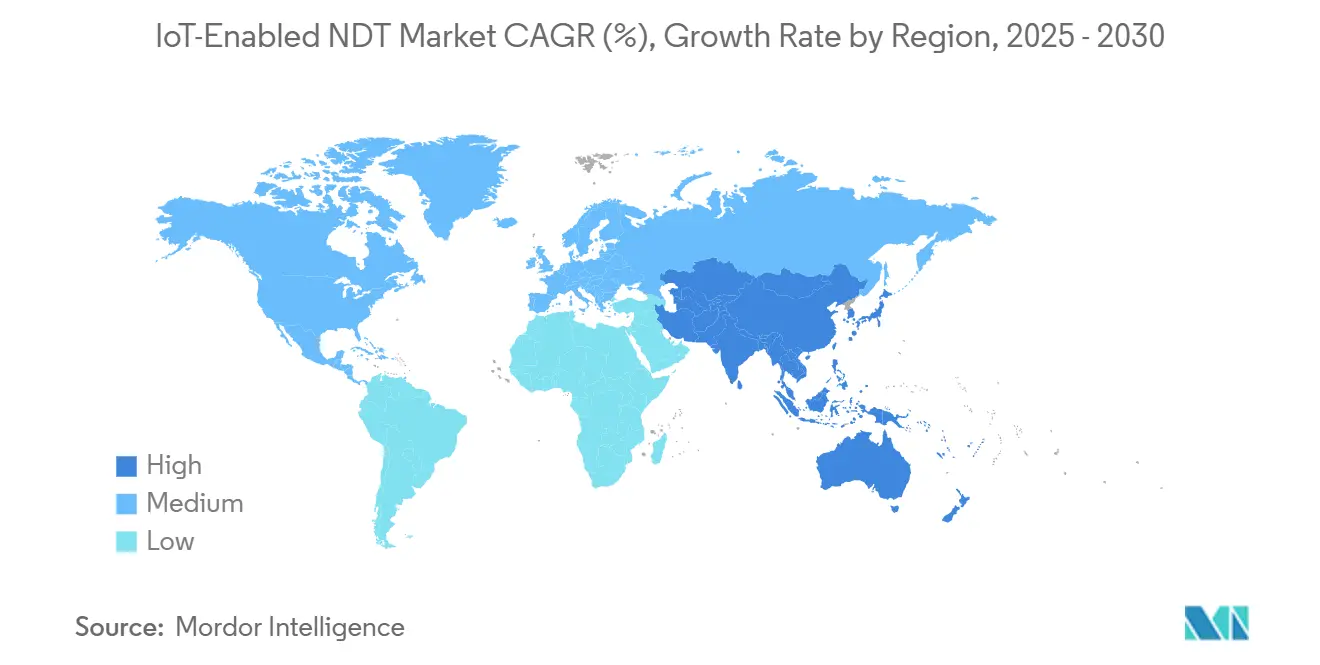

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

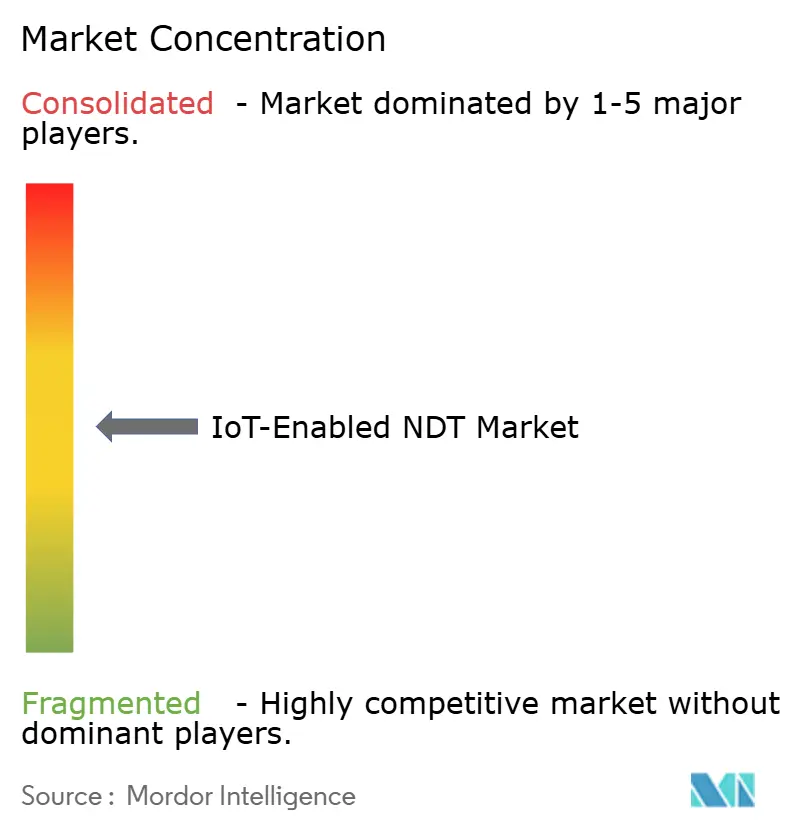

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTを活用したNDT市場分析

IoTを活用したNDT市場規模は2025年に43億1,000万米ドルと推定され、2030年までに85億2,000万米ドルに達すると予測されており、年平均成長率14.6%を記録します。この拡大は、義務的なデジタル化プログラム、エッジコンピューティングの成熟、および生産停止を回避するリアルタイム欠陥検出の需要増大の融合を反映しています。危険環境における予知保全への規制上の関心の高まりがファーストムーバーによる購入を加速させる一方、プライベート5Gの展開はレイテンシの障壁を縮小し、大規模なセンサー密度の展開を可能にします。統合されたクラウド・エッジフレームワークは総所有コストを低下させ、以前は手動の巡回検査に依存していたブラウンフィールド施設における改修プロジェクトを促進します。同時に、従来のNDTメーカーとハイパースケールクラウドプロバイダーとのパートナーシップが、マルチテクノロジー検査フリートを管理するオペレーターにとって長年の課題であったデータ相互運用性を向上させます。

主要レポートのポイント

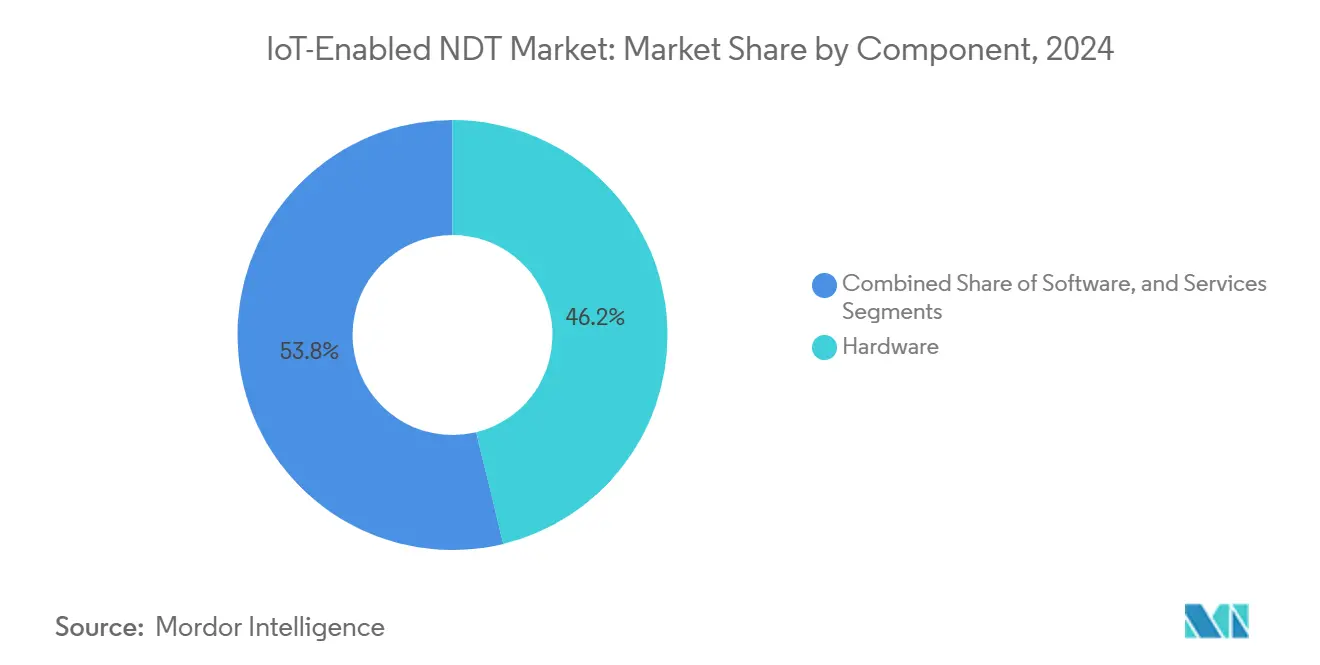

- コンポーネント別では、ハードウェアが2024年のIoTを活用したNDT市場シェアの46.2%を占め、一方サービスは2030年にかけて年平均成長率16.4%を記録すると予測されています。

- 検査方法別では、超音波検査がIoTを活用したNDT市場をリードし、2024年の市場規模の28.3%を占めると予測されています。一方、渦電流検査は2030年にかけて年平均成長率19.3%で進展すると予測されています。

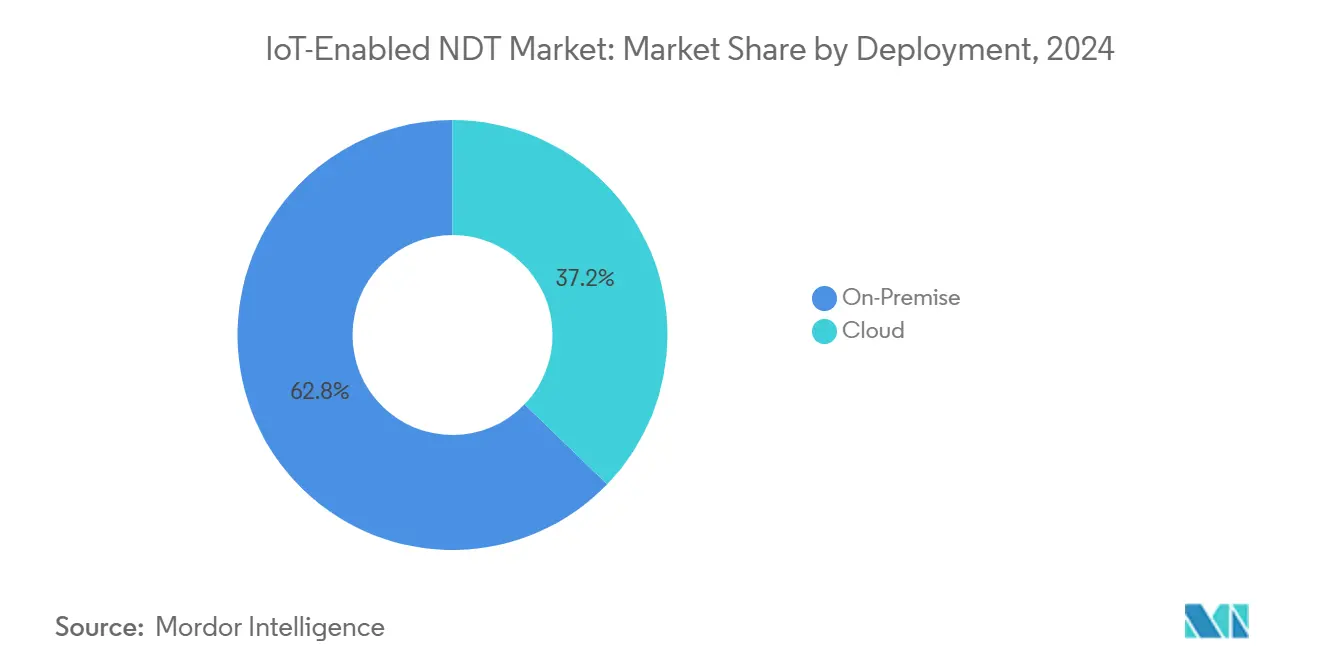

- 展開形態別では、オンプレミスアーキテクチャが2024年のIoTを活用したNDT市場規模の62.8%を占めましたが、クラウド展開は同期間において年平均成長率19.7%で最高の成長が見込まれています。

- エンドユーザー産業別では、石油・ガスセクターが2024年のIoTを活用したNDT市場シェアの24.6%で首位を占め、一方自動車・輸送セクターは2030年にかけて年平均成長率18.9%を記録すると予測されています。

- 地域別では、北米が2024年に34.5%の収益シェアでリードし、アジア太平洋地域は2030年にかけて年平均成長率15.8%で拡大すると予測されています。

グローバルIoTを活用したNDT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エッジAIセンサーの普及 | +2.8% | グローバル – 北米および欧州での早期普及 | 中期(2~4年) |

| クラウド接続モジュールのコスト低下 | +2.1% | グローバル – アジア太平洋での最大の押し上げ効果 | 短期(2年以内) |

| 遠隔資産完全性に関する義務規定 | +3.2% | 北米および中東 – オフショアでグローバルに拡大 | 長期(4年以上) |

| 予知保全への移行 | +2.9% | グローバル – 製造ハブで加速 | 中期(2~4年) |

| プライベート5Gネットワークの拡大 | +1.8% | 北米および欧州 – アジア太平洋で展開中 | 長期(4年以上) |

| フェーズドアレイプローブの小型化 | +1.7% | 世界中の自動車および航空宇宙生産センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消費電力を削減するエッジAIセンサーの普及

エッジベースの推論チップは、クラウド依存のストリーミングと比較してエネルギー消費を最大70%削減し、オフショア設備において数年間のバッテリー寿命を実現します。[1]フラウンホーファー研究所、「産業検査システムにおけるエッジAI統合」、fraunhofer.de 自己学習アルゴリズムは材料特性に継続的に適応し、5ワット未満の消費電力で動作しながら溶接欠陥の検出精度を95%に達成します。これらの特性により、ケーブル配線が非現実的でメンテナンスアクセスにコストがかかる危険または孤立した資産での継続的な監視が可能になります。また、風力タービンブレードを調査するドローン搭載超音波アレイなど、移動制約のある検査においても採用が拡大しています。ベンダーは現在、プローブヘッドに直接ニューロモーフィックプロセッサを統合し、個別のエッジゲートウェイの必要性を排除して展開を簡素化しています。

クラウド接続モジュールのコスト低下

NB-IoTおよびLTE-Mラジオのモジュール価格は2022年から2025年の間に40%下落し、価格に敏感なブラウンフィールドプラントにおける改修の障壁を低下させました。手頃な接続性は、マルチサイトの検査データを統合する集中型分析をサポートし、ローカルITのオーバーヘッドを削減します。衛星IoTリンクはオフショアリグや砂漠の鉱山へのカバレッジを拡大し、地上ネットワークを超えてアドレス可能な顧客基盤を広げます。オペレーターがスタンドアロン機器から無線でファームウェアアップデートを受信する接続型検査フリートに移行した場合、総所有コストが30%削減されることがケーススタディで実証されています。機器レンタル会社は現在、月額料金に接続サブスクリプションをバンドルし、設備投資を予測可能な運用費用に転換しています。

危険サイトにおける遠隔資産完全性に関する義務規定

パイプラインおよび危険物安全局の2024年改訂規則は、高影響地域での継続的な監視を義務付けており、IoTを活用したNDTシステムを任意のアップグレードではなくコンプライアンス義務としています。[2]パイプラインおよび危険物安全局、「完全性管理規制の更新」、phmsa.dot.gov 北海および湾岸協力会議諸国の同様の法令は、ライセンスラウンドに遠隔資産完全性条項を組み込んでいます。オペレーターにとって、規制の確実性は複数年契約を正当化し、歴史的に検査プロジェクトを停滞させてきた予算の変動性を排除します。調達チームが規制当局にリアルタイムの暗号化データを提供できる認定ソリューションを優先するにつれて、サプライヤーのパイプラインは逼迫しており、セキュアなクラウド統合を持つベンダーに向けて競争環境が変化しています。

時間ベースから予知保全モデルへの移行

メーカーは、カレンダーベースの検査をストリーミングNDTデータによって実現される状態監視戦略に置き換えた後、メンテナンス費用が25%削減され、予期しない故障が70%減少したと報告しています。継続的なデータフィードは、劣化トレンドを先制的にフラグ立てする機械学習モデルを強化し、計画されたダウンタイム中のメンテナンスを可能にします。プロセスの可視性の向上により、予備部品の在庫が削減され、設備総合効率が向上し、財務部門がIoT展開を支持するよう促します。この文化的変革はNDTを規制上のチェックボックスから運用上の利益レバーへと昇格させ、検査予算を生産効率指標と整合させます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型NDTにおけるサイバーセキュリティの脆弱性 | −1.9% | グローバル – 重要インフラで深刻 | 短期(2年以内) |

| ベンダー間の相互運用性のギャップ | −1.4% | グローバル – マルチベンダーの産業環境 | 中期(2~4年) |

| ブラウンフィールド改修のための高い初期設備投資 | −2.3% | 老朽化した資産を持つ新興国および成熟経済国 | 長期(4年以上) |

| オフショア環境での帯域幅の制限 | −1.1% | 遠隔地の石油・ガス、深海採掘 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型NDT機器におけるサイバーセキュリティの脆弱性

設置されているアナログプローブの60%は、ネットワークアダプターが取り付けられると悪用可能な欠陥を示し、パイプライン、精製所、発電所に新たな攻撃対象領域を生み出します。修復にはセキュアブート、暗号化ファームウェア、ロールベースのアクセス制御が必要ですが、古いマイクロコントローラーはこれらをサポートできません。原子力および防衛サプライチェーンの資産所有者は、認定されたハードニングキットが利用可能になるまでエアギャップポリシーを維持することが多く、IoT移行を遅らせています。サイバー起因の停止に対する保険料は2025年に増加し、オペレーターは資本予算を圧迫しながらも機器の交換を加速させています。

ベンダーエコシステム間の相互運用性のギャップ

断片化されたデータスキーマにより、オペレーターは超音波、渦電流、サーモグラフィの結果に対して並行ダッシュボードを維持する必要があり、資産の健全性に関する総合的なインサイトを得る能力が制限されます。[3]IEEE標準化協会、「産業用IoT相互運用性標準」、ieee.org カスタムミドルウェアブリッジはプロジェクトのタイムラインを膨らませ、長期的なメンテナンスを複雑にします。フィールドeXchange向けOPC UAワーキンググループが共通セマンティクスを約束しているものの、サプライヤーが知的財産を守るため独自拡張が依然として普及しています。顧客はテンダーにおいてオープンAPIコンプライアンスをますます規定するようになっており、統一されたデータレイクを提示できるセンサーメーカーとクラウドプラットフォームとの合弁事業を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別 – サービスが成長加速要因として台頭

オペレーターが機器所有からパフォーマンスベースの契約(ベンダーが欠陥検出閾値を保証する)に移行するにつれて、サービスは2030年にかけて年平均成長率16.4%を維持すると予測されています。ハードウェアは依然として最大の収益源ですが、寿命の長い多機能プローブが交換サイクルの必要性を緩和します。サービスとしての検査の提供は、センサーリース、定期校正、24時間365日の分析サポートを組み合わせ、リスクをプラントエンジニアから専門プロバイダーに移転します。中小メーカーはこのモデルを採用します。なぜなら、予測不可能なメンテナンスを固定月額料金に転換し、希少なNDT専門知識へのアクセスを提供するからです。ベンダーは基本的な監視料金の上に人工知能サブスクリプションを重ねることでマージンを向上させ、ハードウェアのコモディティ化を相殺する粘着性のある継続的収益ストリームを生み出します。

デジタルツインはリアルタイムの検査データが資産疲労を予測するシミュレーションモデルに入力されることで、サービス消費をさらに深化させます。得られたインサイトは保証延長を支援し、オペレーターが金銭的に評価する価値提案となります。拡張現実ヘッドセットを通じて提供されるトレーニングサービスは、現場技術者の学習曲線を短縮し、OEMに付随収入をもたらします。規制産業では、予測分析の出力が認証機関の要件と一致することを確保するため、第三者検証サービスが引き続き重要です。IoTを活用したNDT市場は、各追加サービス層がライフタイム契約価値を拡大しながらベンダーとクライアントの関係を強化するため、このエコシステムから恩恵を受けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

検査方法別 – 渦電流検査が小型化によって加速

超音波検査は2024年の収益の28.3%を占め、金属、複合材料、溶接部など様々な材料にわたる汎用性を示しています。しかし、渦電流検査の年平均成長率19.3%は、プローブのフットプリントを縮小し自動車プレス加工ラインでの高速インライン検査を可能にするプリント回路コイルの革新を反映しています。ポータブル放射線透過システムは放射線安全に関するライセンスの障壁に直面しており、人口密集した製造回廊での採用が遅れています。目視検査は、畳み込みニューラルネットワークアルゴリズムがミリ秒以内に欠陥を分類し、オペレーターの主観性を低減することで急速に進化しています。

サーモグラフィは、物理的接触なしにホットスポットを検出することでダウンタイムと潜在的な危険を最小化するため、稼働中の電気パネルで普及しています。音響エミッションセンサーは、マイクロクラックが伝播する前に検出することで風力タービンブレードのメンテナンス窓を広げます。コンピュータ断層撮影は、コストが依然として高いものの、特に表面技術ではアクセスできない内部形状において付加製造の品質保証に活用されています。これらのモダリティ全体にわたって、標準化されたAPIがデータフュージョンを可能にし、検出信頼性を高めるクロスバリデーションを実現します。増殖する方法の組み合わせは、組み合わされた確率指標に基づいてアラートを優先できる統合ソフトウェアへの全体的な需要を高めます。

展開形態別 – クラウドの勢いがスケーラビリティと分析の深さで構築

オンプレミス設定は、レイテンシに敏感な制御ループと厳格なデータ主権ポリシーにより依然として主流ですが、帯域幅のアップグレードが普及するにつれてクラウド展開は年平均成長率19.7%で成長しています。エッジゲートウェイは大容量の超音波波形をローカルで前処理し、圧縮された分析のみをクラウドに転送します。これは応答時間とストレージ効率のバランスを取る戦略です。マルチテナントクラウド環境により、中規模プラントは大規模なインフラコストをかけずにエンタープライズグレードのAIを活用できます。

規制機関は検査ログの暗号化クラウドストレージをますます受け入れており、厳しく監査される産業における以前の障壁を排除しています。クラウドネイティブのマイクロサービスは新しいアルゴリズムを迅速に組み込み、ファームウェアロックされたエッジデバイスと比較してイノベーションサイクルを短縮します。ベンダーは収益を平滑化し継続的な機能リリースに資金を提供するサブスクリプション価格設定から金銭的恩恵を受けます。ハイパースケールインフラに固有の災害復旧機能は、重要資産の所有者をさらにクラウド採用に向かわせます。その結果、IoTを活用したNDT市場は、評価基準が初期ハードウェアコストからライフタイム分析価値へとシフトする変化を目撃しています。

エンドユーザー産業別 – 自動車が成長をリード、石油・ガスが規模を維持

石油・ガスは、パイプラインネットワークとオフショアプラットフォームが厳格な規制監督のもとで構造的完全性を維持する継続的な必要性から、2024年に24.6%のシェアを維持しました。しかし、自動車・輸送セグメントは、欠陥のない溶接と接着結合を必要とする電気自動車バッテリー生産ラインに牽引され、最高の年平均成長率18.9%を記録します。航空宇宙は耐空性指令を満たすための複合材料検査への投資を継続し、電力会社は老朽化した蒸汽タービンの寿命を延ばすために継続的な超音波・サーモグラフィスキャンを活用しています。

防衛産業は弾薬工場に暗号化ワイヤレスプローブを展開し、ゼロスパークと電磁適合性を優先しています。建設会社は新しい橋に受動的音響センサーを埋め込み、スマートシティのレジリエンス目標に沿っています。半導体ファブはウェーハ検査にレーザー超音波を活用し、ナノメートルレベルの精度を目指しています。鉱山会社は振動と粉塵に耐える堅牢なIoTプローブを活用し、数百マイル離れた集中型分析センターにデータを送信しています。各業種固有の運用上の制約が、多様な製品ファミリーを維持するプロバイダーの収益チャネルを広げる、カスタマイズされたソリューションパッケージを促進します。

地域分析

北米は2024年の収益の34.5%を占め、主に更新されたパイプライン完全性法令が継続的な監視を義務付けている米国によって牽引されています。航空宇宙組立ホール内のプライベート5Gネットワークは、高解像度放射線透過画像のバーストアップロードをサポートし、品質管理のタクトタイムを改善します。カナダのオイルサンドオペレーターは、冬季の継続的な検査を確保するために氷点下の温度に耐えられるエッジAIプローブを展開しています。地域の産学コンソーシアムが技術移転を加速し、ミッションクリティカルなセンサーの国内サプライチェーンを確保しています。

アジア太平洋地域は、中国とインドの大規模インフラプログラムが設計段階からIoT検査を組み込むことで、2030年にかけて年平均成長率15.8%を記録すると予測されています。韓国とタイのスマートファクトリー補助金が、ティア1自動車サプライヤーの間での早期採用を促進しています。日本の電力会社は老朽化したダムやトンネルに超音波アレイを改修し、国家レジリエンス義務を反映しています。オーストラリアの遠隔LNG施設は、断続的な地上ネットワークを克服するために衛星接続機器に依存しており、地域の地理が展開アーキテクチャをどのように形成するかを示しています。

欧州は、化学回廊全体での排出物と漏洩のリアルタイム検出を義務付ける厳格な環境法令によって勢いを維持しています。ドイツのインダストリー4.0ロードマップはクラウド分析に税制優遇措置を提供し、フランスは光ファイバー音響センサーで監視される水素パイプラインプロジェクトを試験運用しています。欧州連合の産業データ法は国境を越えたデータ共有を明確化し、かつてクラウド移行を遅らせていたコンプライアンスの曖昧さを排除しています。中東・アフリカは砂漠のパイプラインにおける砂による腐食を軽減するためにIoTを活用したNDTを活用し、南米の鉱山会社はアンデス山脈の高地に位置するテーリングダムを監視するために太陽光発電プローブを採用しており、多様な気候にわたる技術の適応性を示しています。

競争環境

市場は依然として中程度に断片化していますが、機器メーカーがクラウドハイパースケーラーと提携してハードウェア、ソフトウェア、分析を単一の提供物に統合するにつれて、統合が加速しています。OlympusによるNovosoundの買収は、ドローン検査に適した軽量プローブを実現するMEMSベースのトランスデューサーをそのポートフォリオに追加します。Eddyfiの4,500万米ドルの設備拡張は、小型化されたフェーズドアレイセンサーのための自動クリーンルームラインを追加し、自動車クライアントからのジャストインタイム需要に応える体制を整えます。[4]Eddyfi Technologies、「製造拡張発表」、eddyfi.com

Waygate Technologiesは、暗号化エッジゲートウェイとMicrosoft Azureホスト型ダッシュボードをバンドルすることで複数年のパイプライン契約を獲得し、サイバーセキュリティ認証の高まる価値を示しています。MISTRASは、ダウンタイムの大幅な削減を実証した後に有料ティアに転換するフリーミアムAIライセンスを通じて顧客をクラウドプラットフォームに誘導します。Skyspecsなどのドローン専門企業は資本流入を確保しており、地上ベースの技術を補完する空中検査モデルへの投資家の信頼を示しています。

特許出願は圧電フィルムプローブ、自己給電振動ハーベスター、AI最適化波形インバージョンに集中しており、単なる接続性を超えた差別化競争を示しています。オープンAPIアクセスを提供するベンダーは、オペレーターが単一ソースへのロックインよりもエコシステムの柔軟性を優先するにつれて、競争入札でますます勝利しています。このトレンドは、従来の計測器メーカーをソフトウェアパートナーシップまたは完全な合併に向かわせ、予測期間にわたって競争の構図を再形成しています。

IoTを活用したNDT産業リーダー

Eddyfi Technologies Inc.

Waygate Technologies GmbH

Zetec Inc.

Olympus Corporation

MISTRAS Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Eddyfi Technologiesは、IoTを活用したフェーズドアレイプローブの生産能力を200%増加させるため、カナダのケベック州の製造施設を4,500万米ドル拡張すると発表しました。

- 2025年8月:Olympus Corporationは、高度な超音波センサー技術とAI搭載欠陥分類アルゴリズムへのアクセスを獲得するため、Novosound Ltd.を8,500万米ドルで買収しました。

- 2025年7月:Waygate Technologiesは、2,000キロメートルのオフショアインフラにわたる包括的なパイプライン完全性監視サービスを提供するため、大手石油・ガスオペレーターと1億2,000万米ドルの契約を締結しました。

- 2025年6月:MISTRAS Groupは、機械学習アルゴリズムをIoTを活用したセンサーからのリアルタイム検査データと統合する新しいクラウドベースの予知分析プラットフォームを立ち上げました。

グローバルIoTを活用したNDT市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| サービス |

| 超音波検査 |

| 放射線透過検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| 音響エミッション検査 |

| サーモグラフィ・赤外線検査 |

| コンピュータ断層撮影検査 |

| オンプレミス |

| クラウド |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 検査方法別 | 超音波検査 | ||

| 放射線透過検査 | |||

| 磁粉探傷検査 | |||

| 液体浸透探傷検査 | |||

| 目視検査 | |||

| 渦電流検査 | |||

| 音響エミッション検査 | |||

| サーモグラフィ・赤外線検査 | |||

| コンピュータ断層撮影検査 | |||

| 展開形態別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| 電子・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のIoTを活用したNDT市場の規模はどのくらいですか?

IoTを活用したNDT市場規模は2025年までに43億1,000万米ドルに達すると予測されています。

IoTベースの非破壊検査ソリューションの予想成長率はどのくらいですか?

市場は2025年から2030年の間に年平均成長率14.6%で拡大すると予測されています。

接続型NDT技術で最も急速な成長を示している地域はどこですか?

アジア太平洋が2030年にかけて年平均成長率15.8%の予測で成長をリードしています。

最も急速に成長している検査方法はどれですか?

渦電流検査は、プローブの小型化により年平均成長率19.3%で最高の成長率を記録すると予測されています。

ハードウェア販売と比較してサービスが勢いを増している理由は何ですか?

オペレーターは機器、分析、専門知識をバンドルした成果ベースの契約を好み、サービスの年平均成長率16.4%を牽引しています。

IoTを活用したNDT実装における主なサイバーセキュリティの課題は何ですか?

従来型プローブは暗号化とセキュアブートを欠いており、コストのかかる対策を必要とする脆弱性に施設をさらしています。

最終更新日: