スマートシティおよび重要インフラセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

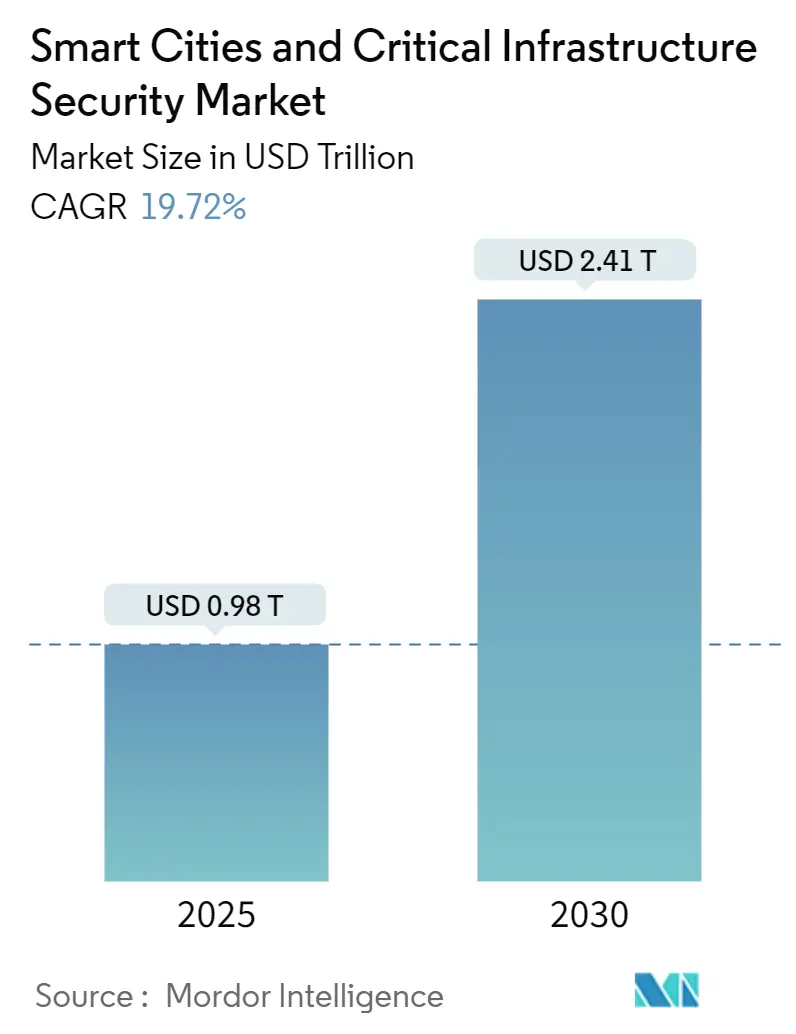

| 市場規模 (2025) | 0.98 兆米ドル |

| 市場規模 (2030) | 2.41 兆米ドル |

| 成長率 (2025 - 2030) | 19.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートシティおよび重要インフラセキュリティ市場分析

スマートシティおよび重要インフラセキュリティ市場規模は2025年に9,800億米ドルと評価され、2030年までに2兆4,100億米ドルに達すると予測されており、同期間のCAGRは19.72%となります。地政学的競争、連邦政府による近代化プログラムへの資金提供、およびAI対応センサーネットワークの急速な展開により、都市はサイバー・フィジカルレジリエンスを国家安全保障上の優先事項として位置づけるようになっています。[1]サイバーセキュリティおよびインフラセキュリティ庁、「州および地方のサイバーセキュリティ助成プログラム」、cisa.gov 北米のサイバーセキュリティ助成プログラムと欧州連合のデジタルヨーロッパへの投資は、OT-IT統合プラットフォームの調達を加速させた協調的な公共部門の推進力を示しています。[2]欧州委員会、「デジタルヨーロッパプログラム サイバーセキュリティ作業プログラム」、europa.eu 自治体の購買者がアウトカムベースの長期契約へとシフトするにつれ、サービスはハードウェアよりも速いペースで拡大しており、クラウドおよびエッジアーキテクチャがリアルタイム分析への参入障壁を低下させています。2025年4月のイベリア半島の電力網障害のような国家主導の攻撃の激化は、重要インフラ防衛に向けた緊急の予算再配分を正当化し続けています。

主要レポートのポイント

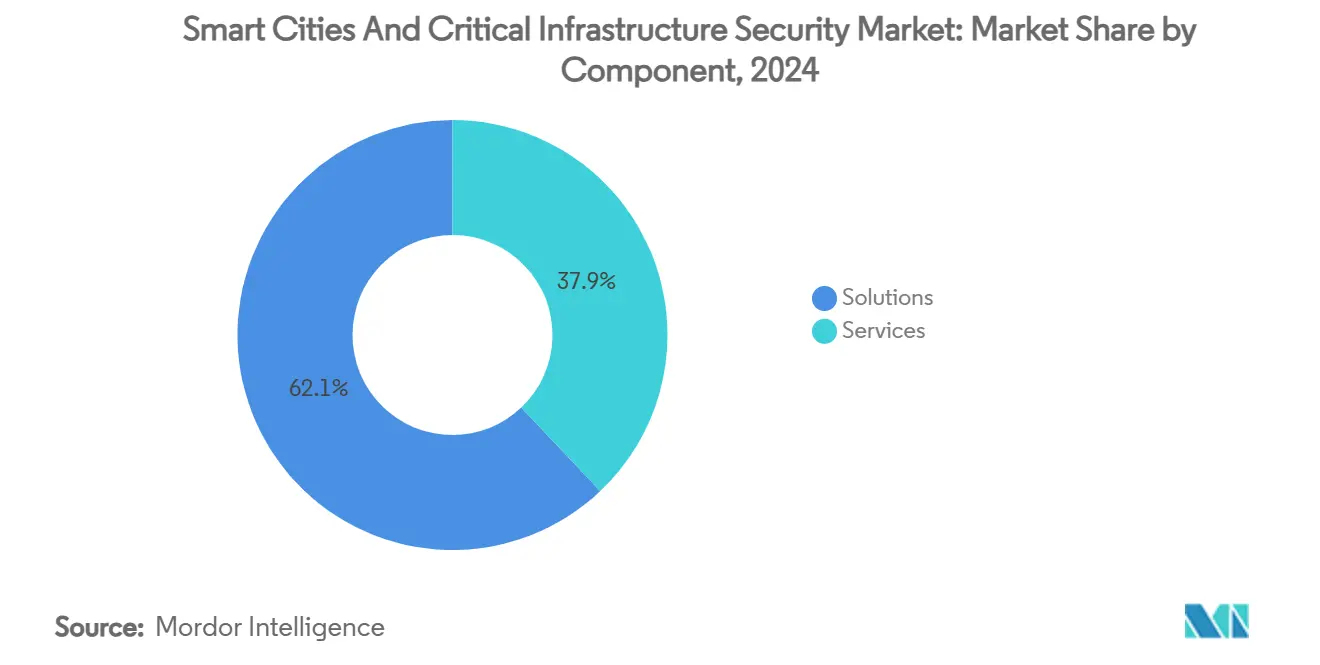

- コンポーネント別では、ソリューションが2024年のスマートシティおよび重要インフラセキュリティ市場シェアの62.07%を占め、サービスは2030年にかけてCAGR 21.07%で拡大すると予測されています。

- セキュリティタイプ別では、物理セキュリティが2024年に43.21%の収益を維持し、サイバーセキュリティは2025年から2030年にかけてCAGR 22.75%で成長すると予測されています。

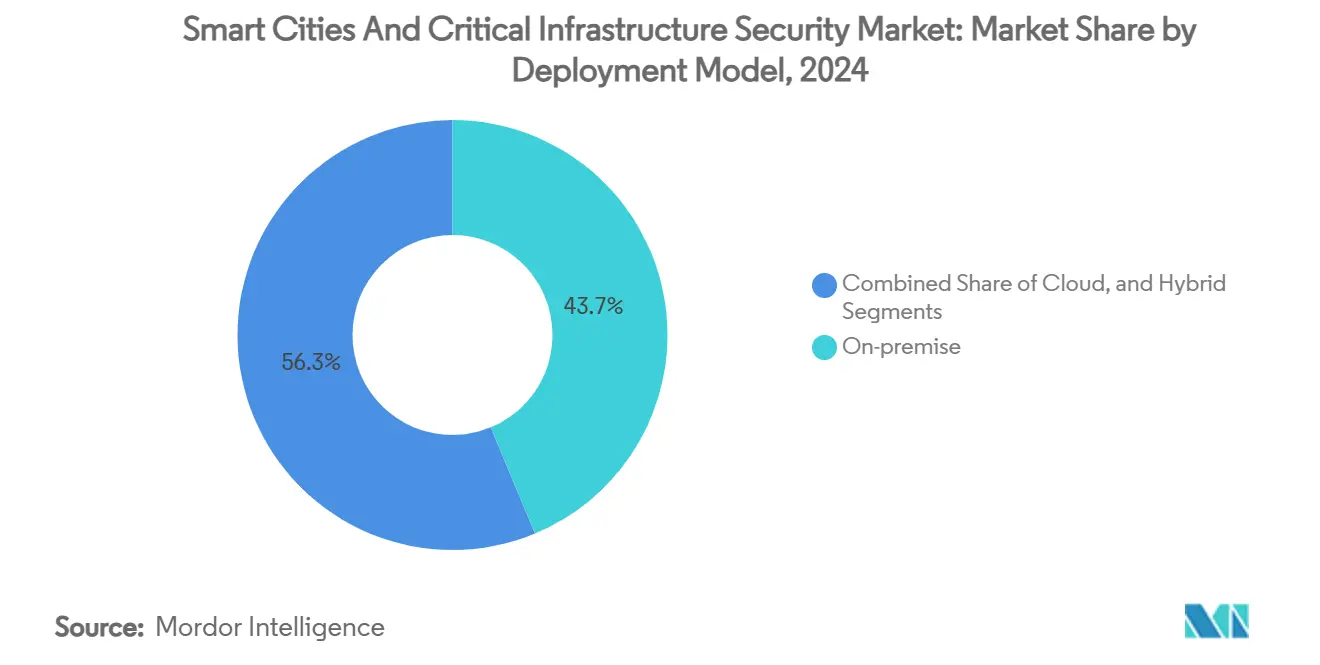

- 展開モデル別では、オンプレミス設置が2024年の支出の43.74%を占め、クラウド展開は2030年にかけてCAGR 20.07%が見込まれています。

- エンドユーザー業種別では、エネルギーおよびユーティリティが2024年のスマートシティおよび重要インフラセキュリティ市場規模の28.57%を占め、交通およびスマートモビリティは予測期間中にCAGR 22.09%で成長する見通しです。

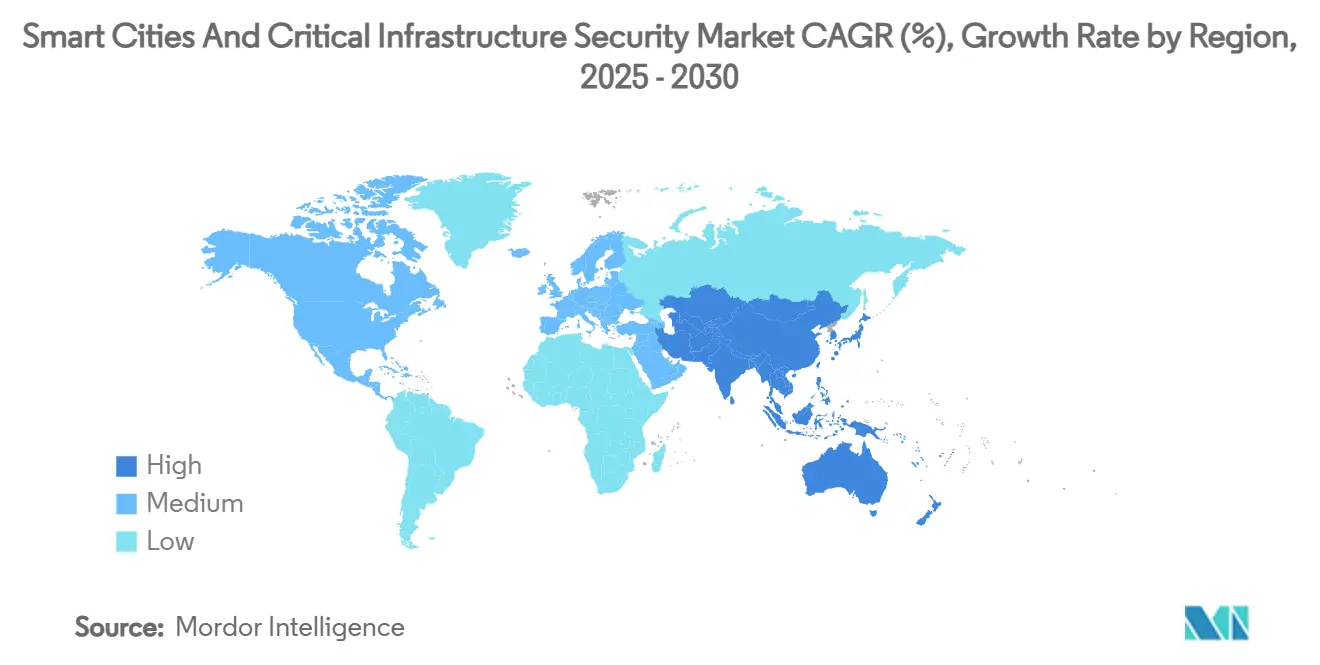

- 地域別では、北米が2024年収益の35.72%を生み出し、アジア太平洋地域は2030年にかけてCAGR 23.84%を記録すると予測されています。

グローバルスマートシティおよび重要インフラセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応の予測的治安維持および状況認識プラットフォーム | +4.2% | 北米およびアジア太平洋地域での早期採用を伴うグローバル | 中期(2〜4年) |

| 重要ユーティリティ向けOT-ITサイバーフレームワークの統合 | +3.8% | 北米および欧州で最も強いグローバル | 長期(4年以上) |

| 予算が確保された国家セーフシティプログラム | +5.1% | 北米および欧州が主要、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 低遅延公共安全アプリケーション向け5Gネットワークスライシング | +2.9% | アジア太平洋地域が中核、北米へ波及 | 中期(2〜4年) |

| スマートグリッドおよび交通SCADAへの国家主導の攻撃の増加 | +2.7% | 北米および欧州で高まるグローバル | 短期(2年以内) |

| 強靭なインフラに連動したESGリンク地方債 | +1.5% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応の予測的治安維持および状況認識プラットフォーム

交通機関および法執行機関の多くが、異常な行動をインシデントが拡大する前に検知するコンピュータービジョン分析を導入しており、カメラを受動的な記録装置ではなく能動的なセンサーへと転換しています。ニューヨーク市都市交通局の地下鉄パイロットプログラムはこのパラダイムシフトを体現しており、パターン認識を活用してアラートを発動し、対応時間を短縮しています。[3]Dominic Preston、「ニューヨーク市は地下鉄カメラで『トラブル』を予測したい」、The Verge、theverge.com 韓国の研究者たちは、リアルタイムのCCTV映像と過去データを融合させることで82.8%の犯罪予測精度を実証し、予測モデルが高密度な都市環境にも適用可能であることを証明しました。初期の成功が明らかになる一方、アルゼンチンのソーシャルメディアを活用した物議を醸す犯罪予測計画が市民の自由に関する懸念を引き起こしたことを受け、自治体はガバナンスを重視しています。サンノゼの公開参加モデルのような透明性の高い監視フレームワークを採用する都市は、長期的な採用を持続させ、スマートシティおよび重要インフラセキュリティ市場の勢いを強化する可能性が高いです。

重要ユーティリティ向けOT-ITサイバーフレームワークの統合

ユーティリティ企業は、企業ネットワークとプロセスネットワークを横断する脅威を阻止するため、ITの可視化ツールをプラントフロアのデバイスに直接統合しています。Microsoftの2024年の調査結果によると、産業用制御システムの78%に悪用可能な脆弱性が含まれており、これによりオペレーターはすべてのセンサーを攻撃対象として扱うゼロトラストの姿勢を採用するよう促されました。中国に関連するVolt Typhoonによる西側諸国の電力網への隠密侵入は、エアギャップ戦略が時代遅れであることを浮き彫りにしました。これに対応して、SiemensとServiceNowはSinec Security Guardを立ち上げ、脆弱性管理とワークフローオーケストレーションを組み合わせ、産業OEMがサイバーセキュリティをライフサイクルサポートの一部としてパッケージ化する方法を示しました。統合されたSOCはオペレーターにプラント資産全体のリアルタイム異常検知を提供し、スマートシティおよび重要インフラセキュリティ市場全体の需要を強化しています。

予算が確保された国家セーフシティプログラム

連邦政府および超国家的な補助金は、自治体に事前定義された資金枠を提供することで販売サイクルを短縮しています。米国のSMART助成プログラムだけで、コネクテッドビークルおよびスマート交通信号に関する127件の計画プロジェクトと8,500万米ドルの実施賞が資金提供されています。並行するインフラ法の配分では、スマートエネルギーグリッドに650億米ドル、デジタル水道システムに550億米ドルが充当されており、アドレス可能な支出を倍増させるクロスドメインのセキュリティ要件が生まれています。欧州のコネクティング・ヨーロッパ・ファシリティは、軍民両用の輸送回廊に16億9,000万ユーロ(18億3,000万米ドル)を投入し、サイバーセキュリティへの配慮が民軍物流のアップグレードに組み込まれることを確実にしています。これらの同期されたプログラムは購買決定を加速させ、スマートシティおよび重要インフラセキュリティ市場の強固なパイプラインを支えています。

低遅延公共安全アプリケーション向け5Gネットワークスライシング

スタンドアロン5Gコアは、緊急時に第一対応者に帯域幅を専用割り当てする論理スライスを提供するようになりました。T-MobileのT-Priorityは、承認された機関に最大5倍のネットワークリソースを提供することを約束しており、すでにニューヨーク市の公共安全部門に採用されています。Verizonのフロントラインスライスは追加料金なしで米国29市場で運用されており、通信事業者間の競争を激化させています。陸上展開を超えて、シンガポールの海事港湾庁は5Gスライスを使用して次世代船舶交通システムを運用しており、海事ユースケースを実証しています。エッジAIと組み合わせることで、スライシングは帯域幅を動的にオーケストレーションし、スマートシティおよび重要インフラセキュリティ市場のフットプリントをさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 市の各部門にわたる断片化した調達 | -2.8% | 北米および欧州で最も顕著なグローバル | 中期(2〜4年) |

| センサー展開を遅らせるレガシーアナログ資産 | -3.2% | 成熟市場で特に困難なグローバル | 長期(4年以上) |

| 自治体のITおよびOTチームにおけるサイバー人材不足 | -1.9% | アジア太平洋地域および新興市場で深刻なグローバル | 長期(4年以上) |

| 映像分析を制限するプライバシー優先法制 | -1.4% | 欧州が主要、グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

市の各部門にわたる断片化した調達

部門別の予算が分かれていることで、エンドツーエンドの可視性が妨げられ、サイバー購買が重複しています。米国政府説明責任局は、交通、法執行、ユーティリティにわたる互換性のない標準がコストを増大させ、プロジェクト承認を遅らせていることを明らかにしました。国土安全保障省の相互運用性参照アーキテクチャは設計図を提供していますが、採用は任意のままであり、部分的な実装のパッチワークを生み出しています。ガバナンスメカニズムが成熟するまで、断片化はスマートシティおよび重要インフラセキュリティ市場の近期成長軌道を鈍化させるでしょう。

センサー展開を遅らせるレガシーアナログ資産

多くの自治体は、AIやIoTテレメトリを処理できないアナログSCADAや銅線ベースの通信を依然として運用しています。DC Waterのようなユーティリティは、大規模な改修には段階的なアップグレードとスタッフの再教育が必要であり、展開スケジュールが延長されることを示しています。シャタヌーガの2,200万米ドルの量子コンピューター導入計画は、資本力のある事業体のみが世代を超えた技術革新を実現できることを浮き彫りにし、規模の小さな都市はリソース不足に陥っています。アナログシステムとデジタルシステムの長期的な共存は、スマートシティおよび重要インフラセキュリティ市場のベンダーにとって即時のアドレス可能な収益を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがライフサイクル採用を加速

ソリューションは2024年に62.07%の収益を占め、初期の都市センサーグリッドおよび統合指揮統制システムの資本集約性を示しています。自治体はその後、これらのプラットフォームにパッチを適用し、監視し、コンプライアンスを維持するために長期マネージドサービスに移行し、サービスをCAGR 21.07%で2030年に向けて推進しています。Motorola SolutionsのシンガポールSBSトランジットとの15年間のTETRAメンテナンス契約は、アウトカムベースの契約へのシフトを強調しています。SiemensのXceleratorエコシステムはフィールドサービスAIを追加しており、OEMがライフサイクルパートナーとして自らを再定義する方法を示しています。サービスはしたがって、スマートシティおよび重要インフラセキュリティ市場全体で継続的な収益の柱となるでしょう。

サイバーと物理ドメインの統合により、自治体の購買者はパッケージ化された脅威ハンティング、脆弱性評価、コンプライアンスレポートをますます求めるようになっています。24時間365日のSOC機能を提供する専門企業は、重要インフラオペレーターを規制基準内に維持し、予算を安定させベンダーロックインを強化する複数年契約を促進しています。

セキュリティタイプ別:サイバーセキュリティが従来の物理的管理を上回る

物理インフラは2024年に43.21%の収益を維持し、CCTV、アクセス制御、周辺ハードウェアによって牽引されました。しかし、攻撃対象がコネクテッドデバイスに支配されるようになったため、サイバープラットフォームはより速く成長しています。4月のイベリア半島の電力網崩壊はサイバー妨害の物理的影響を劇的に示し、ユーティリティ企業がSIEMおよびゼロトラストツールへの投資を強化するきっかけとなりました。LogRhythmのSIEMのシンガポールのスマート街灯ネットワークへの統合は、照明資産がサイバーセキュリティのエンドポイントになる方法を示しています。サイバーセキュリティはしたがって、スマートシティおよび重要インフラセキュリティ市場収益のシェアを増大させるでしょう。

ハードウェアベンダーは、Motorola SolutionsのAI駆動Pelcoポートフォリオに見られるように、暗号化と侵入検知をカメラやコントローラーに直接組み込むことで対応しています。都市が統合された脅威ダッシュボードを採用するにつれ、サイバーと物理のイベントを相関させるソリューションへの需要が集約され、クロスセグメントの支出が加速するでしょう。

展開モデル別:クラウドおよびエッジアーキテクチャが分析をスケール

オンプレミス展開は、多くの機関がローカル制御をレジリエンスと同義と見なしているため、2024年の支出の43.74%を占めました。しかし、デバイスの増殖とAIモデルの計算需要がクラウドを魅力的にし、CAGR 20.07%に向けて押し上げています。American Waterのクラウドメータリングプログラムは、ユーティリティがローカルの運用継続性を維持しながら分析をハイパースケールプラットフォームにオフロードする様子を示しています。エッジノードは遅延に敏感なタスクを実行しながら、都市全体の状況認識のためにクラウドダッシュボードと同期します。

ハイブリッドモデルはしたがって、主権とスケーラビリティを橋渡しし、段階的なデータ居住オプションを提供します。CISAのAI対応脆弱性検知実験は、パブリッククラウドのバックボーンを採用しながら、地方機関が無害化されたメタデータのみを取り込めるようにしており、脅威インテリジェンスへの連合アプローチを示しています。クラウドとエッジは合わせて、スマートシティおよび重要インフラセキュリティ市場全体の将来の成長を支えるでしょう。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:エネルギーおよびユーティリティが主導、モビリティが急成長

エネルギーおよびユーティリティは2024年のスマートシティおよび重要インフラセキュリティ市場シェアの28.57%を占め、国家主導の攻撃者への露出と厳格な規制監督を反映しています。米国エネルギー省の次世代サイバーツール向け3,000万米ドルの研究開発プログラムは、セクターの需要をさらに高めています。交通およびスマートモビリティは、コネクテッドビークルおよび自律型シャトルの普及に伴い、CAGR 22.09%で成長すると予測されています。5Gスライスは信頼性の高い車両対インフラ通信を確保し、セキュリティのベースラインを引き上げ、ベンダーのアドレス可能な支出を拡大しています。

スマートビルディングは、建物オーナーがエネルギー最適化と居住者の安全のためにIoTセンサーを統合するにつれ、二次的な成長分野を形成しています。政府および公共安全機関は、相互運用可能なIoTデバイスをテストする国土安全保障省のSCITIラボのような補助金による展開を通じて需要を維持しています。水道および廃棄物管理ユーティリティは、一連のサイバー侵入を受けてアップグレードを加速させており、堅牢なエンドポイント強化を必要とするリモートモニタリングとデジタルツインを追加しています。

地域分析

北米は、インフラ投資・雇用法と、サンアントニオを国家脅威インテリジェンスハブとして位置づけるテキサス州の1億3,550万米ドルのサイバーコマンドのような注目プロジェクトを背景に、2024年収益の35.72%を生み出しました。強固な連邦・州の協力、深いベンダーエコシステム、成熟した保険市場が総じて継続的な投資のための安定した滑走路を提供しています。

欧州は、プライバシー・バイ・デザインの原則を組み込んだ国境を越えたプロジェクトを促進する2025年から2027年のデジタルヨーロッパプログラムの3億9,000万ユーロ(4億2,200万米ドル)の資金提供から恩恵を受けています。厳格なデータ保護法は自治体をローカルクラウドまたはオンプレミス展開へと向かわせ、コンプライアンス指向のサービスを専門とする地域ソリューションプロバイダーを強化しています。

アジア太平洋地域は最も成長の速い地域であり、CAGR 23.84%を記録しており、シンガポールのスマートネーション構想と、現在グローバルインシデントの31%を占めるサイバー犯罪の増加によって牽引されています。東南アジアおよび南アジアの都市における急速な都市化は、設計段階からセキュリティが組み込まれるインフラプロジェクトを倍増させています。現地語サポートと規制に関する知見を持つ国内企業が早期に牽引力を獲得し、スマートシティおよび重要インフラセキュリティ市場の競争力学を再形成しています。

競争環境

市場は中程度の集中度を示しており、多角化した産業コングロマリットが複数年の都市契約を確保する一方、サイバーセキュリティ専門企業がニッチなワークロードを獲得しています。Siemensは2024年第3四半期のスマートインフラ受注として60億ユーロ(65億米ドル)を報告しており、ビルオートメーションおよびグリッド制御システムの既存顧客基盤からの波及効果を示しています。パートナーシップが今やアドレス可能な範囲を決定しており、Siemens–ServiceNowはジェネレーティブAIワークフローを統合してパッチ管理を自動化し、Motorola SolutionsはPelco買収を通じてマネージドサービスへと軸足を移し、エッジAIカメラとSOC機能をバンドルしています。

新興プレーヤーはアイデンティティ、量子安全暗号化、AI駆動の異常検知に取り組んでいます。Semperisのシンガポール拡大は、重要サービスのアクティブディレクトリ強化に関する地域的な注力を示しています。マネージドSOCベンダーはサブスクリプション価格を活用して資本集約型のサービスを下回る価格を提示し、深い技術スタッフを持たない中堅自治体にアピールしています。

ベンダーの差別化は、OTプロトコル、クラウドAPI、規制報告テンプレートにわたる統合の俊敏性にますます依存しています。映像分析、ネットワーク監視、資産管理など複数の機能を単一のビューに集約できる企業が、スマートシティおよび重要インフラセキュリティ市場内でウォレットシェアを拡大するのに最も有利な立場にあります。

スマートシティおよび重要インフラセキュリティ産業のリーダー企業

Cisco Systems Inc.

International Business Machines Corporation (IBM)

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:テキサス州知事グレッグ・アボットは、テキサス大学サンアントニオ校にテキサスサイバーコマンドを設立する法律に署名し、2027年までに1億3,550万米ドルの資金を投じて130の雇用を創出し、州政府システムおよび重要インフラを保護するためのサイバー脅威インテリジェンスセンターを開発します。

- 2025年4月:シャタヌーガのEPBユーティリティは、IonQとのパートナーシップにより2,200万米ドルの量子コンピューターの購入を発表し、2026年初頭までの稼働を目指しており、重要インフラのサイバーセキュリティ強化と量子コンピューティングアプリケーションによる運用効率の向上を目的としています。

- 2025年3月:欧州サイバーセキュリティ能力センターは、2025年から2027年のデジタルヨーロッパプログラムの下で初のサイバーセキュリティ作業プログラムを採択し、AI技術、ポスト量子暗号、重要インフラ保護に焦点を当てたプロジェクトに3億9,000万ユーロ(4億2,200万米ドル)を配分しました。

- 2025年2月:T-Mobileは第一対応者向けの5Gネットワークスライシングサービス「T-Priority」を正式に開始し、ニューヨーク市が公共安全機関の主要通信事業者としてT-Mobileを選定しました。これにより一般ユーザーと比較して最大5倍のネットワークリソースが提供されます。

グローバルスマートシティおよび重要インフラセキュリティ市場レポートの調査範囲

| ネットワークセキュリティ |

| アプリケーションセキュリティ |

| クラウドおよび仮想化セキュリティ |

| データおよび暗号化セキュリティ |

| アイデンティティおよびアクセス管理 |

| セキュリティ分析・SIEM |

| マネージドセキュリティサービス |

| 合法的傍受ソリューション |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 物理レイヤーセキュリティ |

| トランスポートレイヤー |

| シグナリングセキュリティ |

| アプリケーションレイヤーセキュリティ |

| コントロールプレーンセキュリティ |

| ティア1通信サービスプロバイダー・大手通信グループ |

| 地域通信事業者・仮想移動体通信事業者・中小規模事業者 |

| プロフェッショナルサービス(コンサルティングおよびインテグレーション) |

| マネージドセキュリティサービス |

| サービスとしてのセキュリティ |

| インシデント対応およびフォレンジクス |

| トレーニングおよび認定 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| トルコ | ||

| サウジアラビア | ||

| イスラエル | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | ネットワークセキュリティ | ||

| アプリケーションセキュリティ | |||

| クラウドおよび仮想化セキュリティ | |||

| データおよび暗号化セキュリティ | |||

| アイデンティティおよびアクセス管理 | |||

| セキュリティ分析・SIEM | |||

| マネージドセキュリティサービス | |||

| 合法的傍受ソリューション | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド | |||

| セキュリティレイヤー別 | 物理レイヤーセキュリティ | ||

| トランスポートレイヤー | |||

| シグナリングセキュリティ | |||

| アプリケーションレイヤーセキュリティ | |||

| コントロールプレーンセキュリティ | |||

| 組織規模別 | ティア1通信サービスプロバイダー・大手通信グループ | ||

| 地域通信事業者・仮想移動体通信事業者・中小規模事業者 | |||

| サービスモデル別 | プロフェッショナルサービス(コンサルティングおよびインテグレーション) | ||

| マネージドセキュリティサービス | |||

| サービスとしてのセキュリティ | |||

| インシデント対応およびフォレンジクス | |||

| トレーニングおよび認定 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| トルコ | |||

| サウジアラビア | |||

| イスラエル | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートシティおよび重要インフラセキュリティ市場の2030年の予測値は?

市場は2030年までに2兆4,100億米ドルに達し、CAGR 19.72%で成長すると予測されています。

スマートシティセキュリティプログラム内で最も速く拡大しているコンポーネントはどれですか?

長期マネージド契約に支えられたサービスは、2030年にかけてCAGR 21.07%で成長すると予測されています。

アジア太平洋地域がスマートシティセキュリティ支出で最も成長の速い地域である理由は何ですか?

包括的な国家構想、急速な都市化、グローバルなサイバーインシデントにおけるシェアの増大が、アジア太平洋地域でCAGR 23.84%を牽引しています。

5Gネットワークスライスは公共安全通信をどのように改善していますか?

商業トラフィックを損なうことなく、緊急時に第一対応者に専用帯域幅を割り当て、信頼性の高い低遅延接続を確保します。

現在、統合セキュリティソリューションに最も多く支出しているエンドユーザー業種はどれですか?

エネルギーおよびユーティリティが主導しており、規制上の義務と国家安全保障上の懸念から2024年の市場シェアの28.57%を占めています。

高度な分析の自治体展開を最も制約している要因は何ですか?

AI駆動センサーとのインターフェースができないレガシーアナログシステムがアップグレードのスケジュールを延長し、プロジェクトの複雑性を増大させています。

最終更新日: