インドNDT市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 0.75 十億米ドル |

| 市場規模 (2030) | 1.16 十億米ドル |

| 成長率 (2025 - 2030) | 9.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの非破壊検査市場分析

インドNDT市場規模は2025年に7億5,000万米ドルと推定され、2030年までに11億6,000万米ドルに達すると予測されており、予測期間中の年平均成長率は9.13%を示しています。この成長は、更新されたBISおよびPESO(石油・爆発物安全機構)コンプライアンス義務のもとで稼働する老朽化した製油所、発電所、パイプライン資産に対する持続的な検査需要を反映しています。[1]石油・爆発物安全機構、「PESOの規制と安全基準」、peso.gov.in 資産オーナーが外部委託の専門知識を好むため、サービス中心のビジネスモデルが主流となっており、AIを活用した予知分析への移行がソフトウェア需要を着実に拡大させています。都市ガス配給ネットワークの拡張、「メイク・イン・インディア」航空宇宙プログラム、再生可能エネルギーの寿命延長プロジェクトが応用基盤を広げています。競争優位性は、認証の深度、デジタルワークフローの統合、マハラシュトラ州・グジャラート州・タミル・ナードゥ州の密集した産業クラスターへの地理的近接性にますます基づくようになっています。

主要レポートのポイント

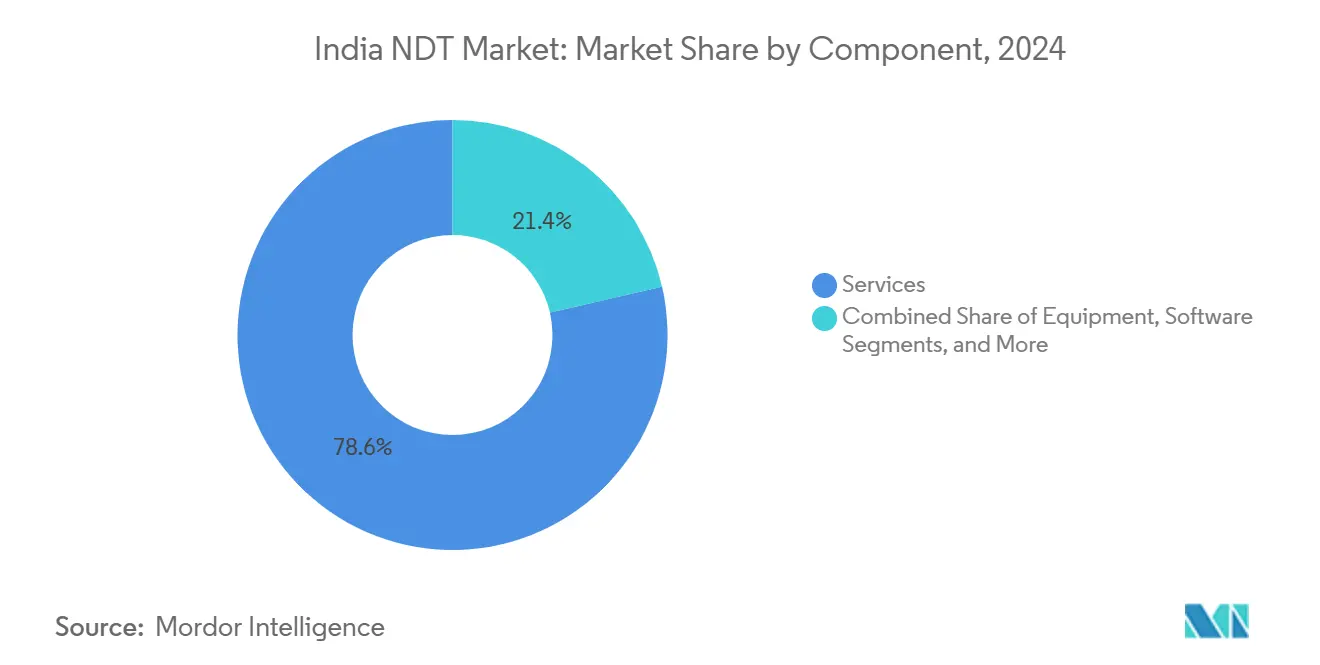

- コンポーネント別では、サービスが2024年のインドNDT市場シェアの78.6%を占め、ソフトウェアは2030年にかけて年平均成長率14.5%で拡大する見込みです。

- 検査方法別では、超音波検査が2024年のインドNDT市場規模の27.3%を占め、渦電流検査は2030年にかけて年平均成長率11.5%で拡大すると予測されています。

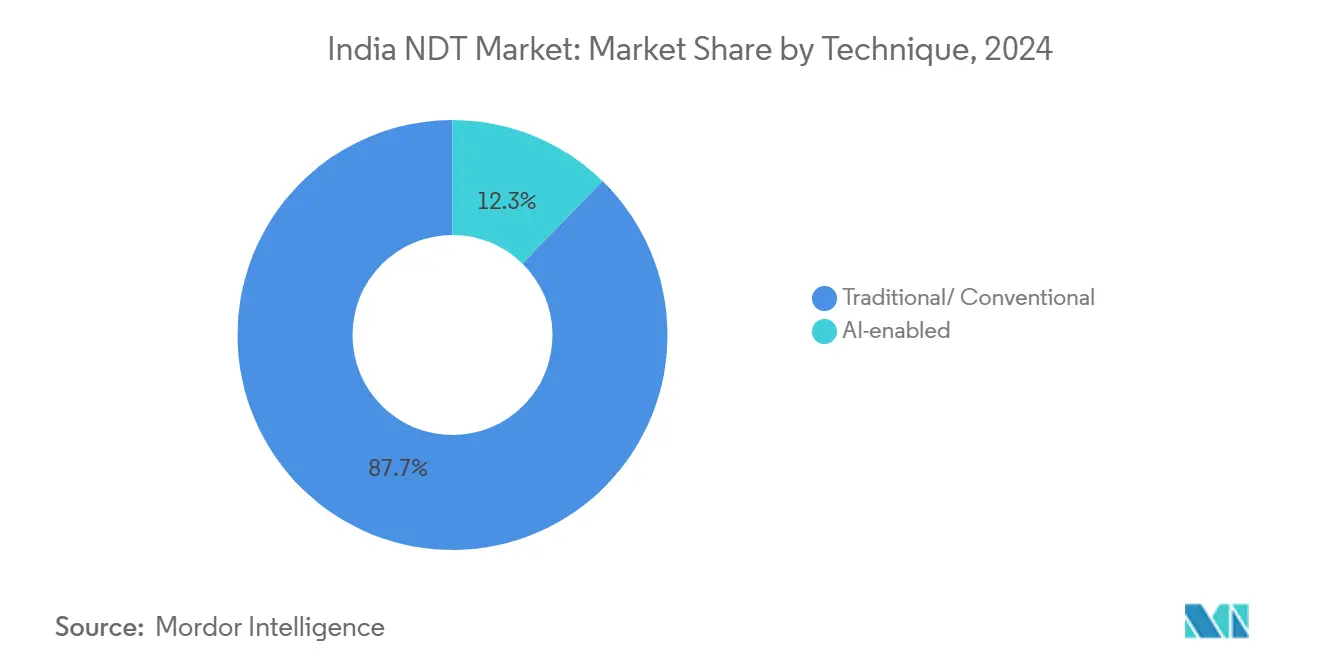

- 技術別では、従来型手法が2024年の収益シェアの87.7%を維持しており、AIを活用したシステムは2025年から2030年にかけて年平均成長率17.6%で成長すると予測されています。

- エンドユーザー別では、石油・ガスセクターがインドNDT市場をリードし、2024年の市場規模の24.8%を占めています。自動車・輸送セクターは2030年にかけて最も高い年平均成長率11.4%を記録する見込みです。

インドNDT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製油所、発電所、パイプラインにわたる老朽化した産業資産基盤 | +2.8% | 全国規模、グジャラート州・マハラシュトラ州・タミル・ナードゥ州の産業クラスターに集中 | 中期(2〜4年) |

| 定期検査を義務付けるインドの厳格な安全規制(BIS、PESO) | +2.1% | 全国規模、石油・化学セクターでより厳格な施行 | 短期(2年以内) |

| PNGRB入札に基づく都市ガス配給パイプラインの拡張 | +1.9% | 北インドおよび西インドを中心とした都市部および地方中核都市 | 中期(2〜4年) |

| 「メイク・イン・インディア」における航空宇宙・防衛製造の成長 | +1.4% | バンガロール、ハイデラバード、チェンナイの航空宇宙回廊 | 長期(4年以上) |

| 風力タービンブレードおよび太陽光構造物の寿命延長 | +0.7% | グジャラート州、ラジャスタン州、タミル・ナードゥ州の再生可能エネルギーハブ | 中期(2〜4年) |

| インダストリー4.0によるAIを活用した予知NDT分析の採用 | +0.4% | マハラシュトラ州、タミル・ナードゥ州、カルナータカ州の製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した産業資産基盤が検査需要を牽引

インドの年間精製能力2億5,000万トンは、平均して30年の歴史を持つ施設を通じて稼働しており、オペレーターは容器・熱交換器・配管の肉厚減少による故障を防ぐため、長距離超音波検査およびフェーズドアレイ検査のスケジュールを組むことを余儀なくされています。火力発電所も同様の信頼性閾値に直面しており、定期的なNDT監査への需要が高まっています。予知保全戦略は継続的なデータ取得に依存しているため、デジタルラジオグラフィーおよび腐食マッピングソリューションの採用が促進されています。グジャラート州とマハラシュトラ州の地域クラスタリングが密な検査サイクルを生み出し、認定サービス企業に安定した収益の可視性をもたらしています。老朽化資産が寿命延長のマイルストーンに近づくにつれ、インドNDT市場は全体的な設備投資が鈍化する中でも予算配分を受け続けています。

厳格な安全規制がコンプライアンス主導の成長を義務付ける

PESOフレームワークは貯蔵タンク、パイプライン、圧力容器に対する法定検査間隔を規定しており、第三者認証を不可欠な操業要件としています。2024年以降のBIS改訂では、重要部品に対する高度な超音波検査およびコンピューテッドラジオグラフィー技術が参照されるようになり、資産オーナーは高性能機器の調達を促されています。規制上の施行は操業停止ペナルティを伴うため、検査費用は裁量的支出から必須支出へと転換されています。NABL認定を持つ確立されたプロバイダーは、小規模な競合他社がプロセス文書化の基準を満たすことに苦労するため、恩恵を受けています。コンプライアンス主導の需要はデジタルトレーサビリティのためのソフトウェア採用も加速させており、インドNDT市場の上昇軌道を支えています。

PNGRBに基づくパイプライン拡張がインフラ検査ニーズを創出

石油・天然ガス規制委員会は2025年までに1万1,000kmの新規都市ガスパイプラインを敷設することを目指しており、各セグメントは試運転前に溶接ラジオグラフィー、超音波肉厚測定、静水圧検証を必要とします。[2]石油・天然ガス規制委員会、Indian Petro Plusアーカイブより引用、indianpetroplus.com 地方中核都市に分散したプロジェクトサイトは、移動式検査ユニットと地域サービスプロバイダーを優遇しています。試運転後、オペレーターはライフサイクル監視のためにインテリジェントピギングおよびガイデッドウェーブ超音波技術を導入し、複数年にわたる収益ストリームを確保しています。最近の漏洩事故を受けた公共安全への厳しい目が受け入れ基準を厳格化し、NDTをプロジェクトスケジュールにさらに組み込んでいます。その結果、インドNDT市場は国家エネルギー政策に直結した予測可能な案件パイプラインを享受しています。

「メイク・イン・インディア」航空宇宙製造が品質基準を向上

バンガロール、ハイデラバード、チェンナイの航空宇宙回廊は、NADCAPおよび国際OEM基準を満たす必要がある複合材エアフレーム、エンジン、アビオニクスの生産を担っています。DRDOの国産AIアシスト型コンピューテッドトモグラフィープラットフォームは、欠陥認識サイクルを短縮しながらゼロ欠陥納品要件を確保しています。炭素繊維構造物の高解像度体積検査、接合部の高度な超音波検査、タービンブレードの蛍光浸透探傷評価が多方式ラボへの需要を生み出しています。防衛オフセットと商用航空機のローカライゼーションがグローバルプライムを地元NDT専門家との提携に引き付け、知識移転を促進し、インドNDT市場の高成長ソフトウェアセグメントを牽引しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なNDT機器の高い初期費用 | -1.8% | 全国規模、特にMSMEセクターの採用に影響 | 短期(2年以内) |

| ASNT レベルIII認定技術者の不足 | -1.2% | 全国規模、地方中核都市で深刻な不足 | 中期(2〜4年) |

| 検査基準の州ごとの断片的な実施 | -0.9% | 州の規制施行能力によって異なる | 中期(2〜4年) |

| フェーズドアレイプローブおよび高性能センサーの輸入依存 | -0.6% | 全国規模、技術採用率に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なNDT機器の高い初期費用

10万米ドルを超えるフェーズドアレイ超音波ユニットや50万米ドルを超える完全装備のラボは、小規模サービス企業の市場参入を阻んでいます。資本集約性は複数年契約を持つ既存企業に競争優位をもたらしています。機器リーススキームは存在しますが、認知度の低さと資金調達のハードルが採用を制限しています。その結果、多くのMSMEは従来の磁粉探傷および染料浸透探傷サービスに依存し続けており、インドNDT市場における高度な非破壊検査(NDT)モダリティの採用を制限しています。

ASNTレベルIII認定技術者の不足

現在、1,700人未満のASNTレベルIIIの専門家がインドの拡大する資産基盤にサービスを提供しており、ウッタル・プラデーシュ州、オディシャ州、マディヤ・プラデーシュ州の工業地帯では著しいギャップが存在しています。[3]米国非破壊検査協会、「ASNTインド施設とトレーニングプログラム」、asnt.org 多方式手順の設計と検証ができる希少な専門家をプロジェクトが奪い合うため、賃金プレミアムが上昇しています。2024年にチェンナイで開設されたトレーニングセンターはスループットを改善しましたが、再認定サイクルと方式別専門化が引き続き可用性を制限しています。人員不足はプロジェクトのタイムラインを延長しコストを増加させ、インドNDT市場の成長率に測定可能な下押し圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの加速の中でのサービスの優位性

2024年のインドNDT市場シェアの78.6%をサービスが占めており、製油所や発電所の法定検査では一定間隔で現場に認定要員が必要とされるためです。インドNDT市場規模のサービス部分は、義務的な停止監査からの予算配分を一貫して吸収しています。一方、ソフトウェアは控えめなシェアにとどまっていますが、AIによる欠陥認識ツールが携帯型スキャナーと統合されることで報告サイクルを短縮し、主観的な解釈の必要性を低減するため、年平均成長率14.5%で拡大しています。

ソフトウェアのフットプリントの拡大は、検査データがクラウドプラットフォームに集約され、予知分析とリモートレベルIIIサインオフを可能にするビジネスモデルの転換を示しています。機器販売は安定しており、携帯型フェーズドアレイセットのフリートの成長を支え、消耗品はテスト量に連動して着実に成長し続けています。その結果、フィールドサービスと分析サブスクリプションをバンドルしたハイブリッドオファリングが、インドNDT市場における差別化要因として台頭しています。

検査方法別:超音波検査のリーダーシップが渦電流検査のイノベーションに直面

超音波検査は2024年のインドNDT市場規模の27.3%を占めており、溶接、鋳造、腐食マッピングの各用途にわたる汎用性によるものです。堅牢な技術者トレーニングプログラムと継続的なプローブの改良がその優位性を維持しています。渦電流検査は、表面準備を不要とする熱交換器チューブの迅速なスクリーニングおよび航空機表面亀裂検出への需要に牽引され、2030年にかけて年平均成長率11.5%で成長すると予測されています。放射線検査は密な溶接部の検査に不可欠であり、目視検査は迅速な合否判定に引き続き有効です。

渦電流検査の携帯型プローブと自動化の進展は、リーンなメンテナンス窓に適合し、石油化学コンプレックスでの稼働率を向上させています。ロボットクローラーとの統合により、オフショアライザーのスキャニングが可能となり、採用が促進されています。産業界がターンアラウンドの最小化を優先する中、これらの効率向上がインドNDT市場の軌道を強化しています。

技術別:従来型手法が市場を支える中でAIを活用したシステムが加速

従来型技術は2024年の収益の87.7%を占めており、規制当局や保険会社によって承認された定着した手順を裏付けています。しかし、現在12.3%を占めるAIを活用したモダリティは、深層学習アルゴリズムが優れたラジオグラフ解釈精度を実証するにつれ、年平均成長率17.6%を示すと予測されています。自動車および航空宇宙工場でのパイロット展開では、欠陥分類が30%高速化され、手直しコストの削減につながっています。

完全な移行は技術者のスキルアップとデータ管理・サイバーセキュリティへの投資に依存しています。デジタルキャプチャとAIアシスト型レビューを組み合わせ、レベルIIIサインオフで締めくくるハイブリッドワークフローが標準となりつつあります。この収束はコンプライアンスを維持しながら分析を活用し、インドNDT市場の長期的な拡大を確固たるものにしています。

エンドユーザー産業別:自動車変革の中での石油・ガスのリーダーシップ

石油・ガスは2024年の収益の24.8%を占めており、PESO法令の対象となる広範なパイプラインと製油所ネットワークを反映しています。内部および外部の腐食評価の義務化が定期的な作業範囲を固定しています。電気自動車ギガファクトリーがバッテリー溶接CTスキャンと複合材ボディパネルの超音波検査を必要とするため、自動車・輸送セクターは年平均成長率11.4%を記録すると予測されています。

発電はタービンブレードとボイラーチューブの検査を通じてベースライン需要を維持し、航空宇宙はNADCAP準拠のラボに依存して複合材胴体の完全性を確保しています。セクターの多様化がマクロの変動を緩和し、インドNDT市場が資本主導と量主導の垂直市場にわたってバランスを保つことを確保しています。

地理的分析

マハラシュトラ州とグジャラート州からなる西インドは、主に製油所、石油化学コンプレックス、自動車OEMクラスターに牽引され、インドNDT市場の大部分を占めています。[4]Drishti IAS、「インド産業用地バンク」、drishtiias.com タミル・ナードゥ州、カルナータカ州、テランガーナ州の南部ハブは、特殊な超音波検査とCT能力を必要とする航空宇宙、電子機器、再生可能エネルギープロジェクトを追加しています。これらの州はインダストリー4.0の採用においても先行しており、成長モメンタムを強化しています。

東部の拡大が加速しており、TCR Engineering Servicesの2024年12月のブバネーシュワルラボがその例として挙げられます。このラボはオディシャ州、ジャールカンド州、西ベンガル州の鉱業・鉄鋼クライアントのターンアラウンドタイムを短縮しています。北部市場はPNGRBパイプラインの展開と水力発電プロジェクトの改修から恩恵を受け、移動式ラジオグラフィーリグへの需要を促進しています。インドールやバラナシなどの地方中核都市にもNABL認定ラボが設置されるようになり、検査能力の分散化が反映されています。

検査施行における州ごとの違いが運営上の複雑さを生み出しています。全国規模の企業はライセンス要件に対応するためにサテライトオフィスを維持し、地元プレーヤーは地方規制当局との親密さを活用しています。BISによる調和化の取り組みが進行中ですが、段階的な採用タイムラインが地域的なニュアンスを維持しており、インドNDT市場内の競争ダイナミクスに影響を与えています。

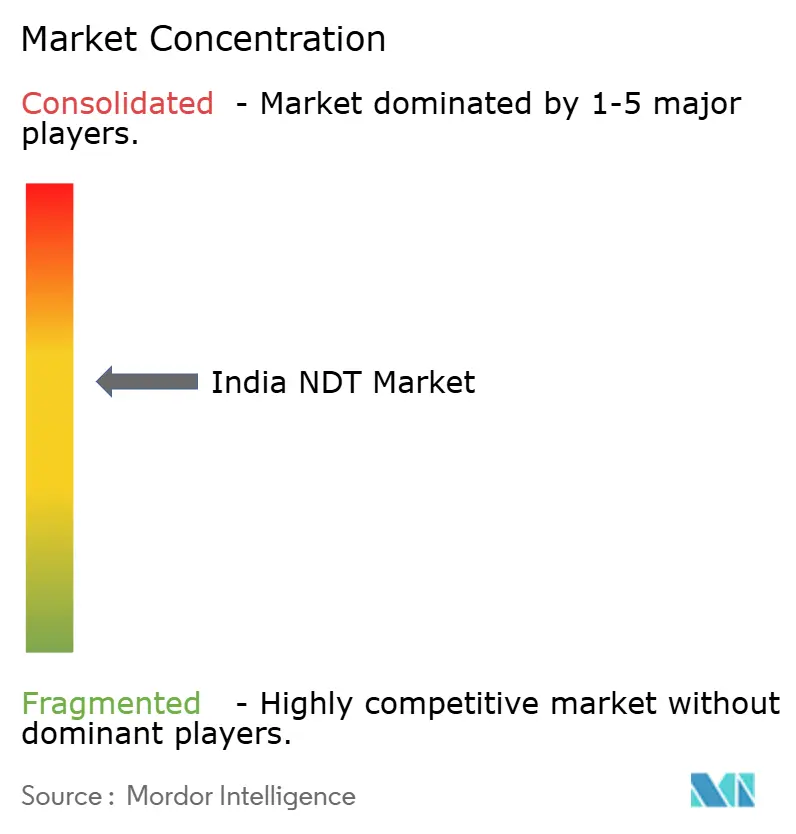

競争環境

インドNDT市場は中程度の集中度を示しており、上位5社が収益シェアの大部分を支配しています。グローバルリーダーのSGS、Bureau Veritas、Intertekは世界規模の認定スイートと高度なデジタルプラットフォームを活用しています。Bureau Veritasによる以前のSievert買収は、石油・ガス分野のフットプリントとガイデッドウェーブ超音波の専門知識へのアクセスを拡大しました。TCR Engineering ServicesやBharat NDT Services Pvt Ltdなどの国内専門企業は、地理的近接性とセクター固有の知識を活かしています。

技術的リーダーシップが競争優位を形成しています。AIを活用したラジオグラフ分析を展開するプロバイダーは、ターンアラウンドが25%高速化しクライアントのダウンタイムが削減されると報告しており、これらは高ペナルティセクターにおける主要な差別化要因です。フレアスタックや太陽光発電所向けのドローンベースの赤外線サーモグラフィーへの投資も進んでいます。ASNT、ISO 9712、NADCAPなどの認証の深度と多方式ポートフォリオが入札の主要な前提条件であり続けています。PESO登録とNABL認定が資本とコンプライアンスの厳格さを要求するため、市場参入障壁が持続し、コモディティ化を制限し、インドNDT市場における価格決定力を維持しています。

インドNDT産業リーダー

Mistras Group (India) Pvt Ltd

Olympus India Pvt Ltd

Eddyfi Technologies India Pvt Ltd

Zetec India Pvt Ltd

Applus+ Velosi India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:RVS Quality Certificationsがムンバイ、デリー、インドール、バラナシにNABL認定NDTラボを拡張し、高度な検査への地域アクセスを強化しました。

- 2025年1月:ROSENが新たなインドオフィスを開設し、インラインパイプライン検査技術のグローバルプロバイダーとしての存在感を拡大しました。

- 2025年1月:PNGRBが1万1,000kmの都市ガスパイプライン拡張を発表し、都市回廊全体で大規模な放射線検査および超音波試運転作業を引き起こしました。

- 2024年12月:Planys Technologiesが港湾・ダム向けの水中ロボットNDTサービスを拡大するため580万米ドルの資金調達を確保しました。

インドNDT市場レポートの範囲

| 機器 |

| ソフトウェア |

| サービス |

| 消耗品 |

| 超音波検査 |

| 放射線検査 |

| 磁粉探傷検査 |

| 液体浸透探傷検査 |

| 目視検査 |

| 渦電流検査 |

| アコースティックエミッション検査 |

| サーモグラフィー/赤外線検査 |

| コンピューテッドトモグラフィー検査 |

| 従来型/コンベンショナル |

| AIを活用した技術 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| 電子機器・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| コンポーネント別 | 機器 |

| ソフトウェア | |

| サービス | |

| 消耗品 | |

| 検査方法別 | 超音波検査 |

| 放射線検査 | |

| 磁粉探傷検査 | |

| 液体浸透探傷検査 | |

| 目視検査 | |

| 渦電流検査 | |

| アコースティックエミッション検査 | |

| サーモグラフィー/赤外線検査 | |

| コンピューテッドトモグラフィー検査 | |

| 技術別 | 従来型/コンベンショナル |

| AIを活用した技術 | |

| エンドユーザー産業別 | 石油・ガス |

| 発電 | |

| 航空宇宙 | |

| 防衛 | |

| 自動車・輸送 | |

| 製造・重工業 | |

| 建設・インフラ | |

| 化学・石油化学 | |

| 海洋・造船 | |

| 電子機器・半導体 | |

| 鉱業 | |

| 医療機器 | |

| その他 |

レポートで回答される主要な質問

2025年のインドNDT市場の規模はどのくらいですか?

市場は2025年に7億5,000万米ドルと評価されており、2030年までに11億6,000万米ドルに達すると予測されています。

2030年までのインドNDTの予想成長率はどのくらいですか?

市場は2025年から2030年にかけて年平均成長率9.13%で拡大すると予測されています。

インドNDTにおける支出を支配しているコンポーネントはどれですか?

ほとんどの検査が認定プロバイダーに外部委託されているため、サービスが2024年の収益の78.6%を占めています。

インドで最も急速に成長している検査方法はどれですか?

渦電流検査は、迅速な表面欠陥検出への需要により、年平均成長率11.5%で成長すると予測されています。

最もNDT需要を生み出しているセクターはどこですか?

石油・ガスセクターが収益シェア24.8%でリードしており、自動車・輸送セクターが最も急速に成長しているエンドユーザーセグメントを代表しています。

業界が直面している主な障壁は何ですか?

高い機器コストとASNTレベルIII技術者の不足が、依然として重大な成長制約要因となっています。

最終更新日: