スロベニア データセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

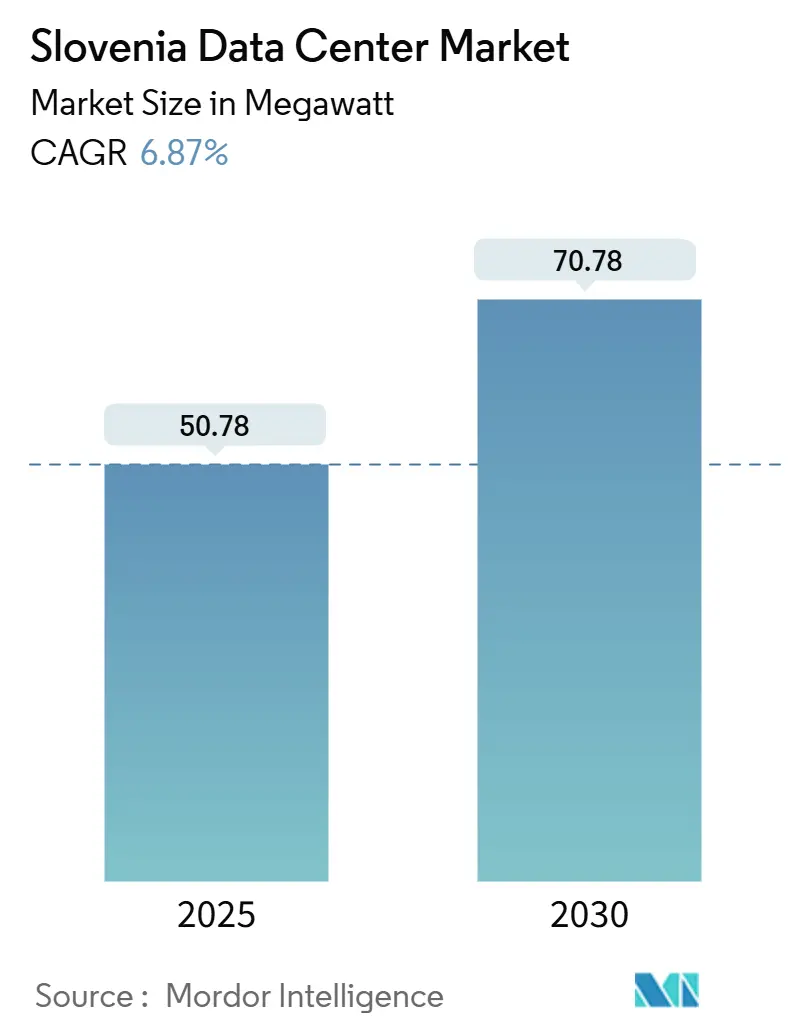

| 市場取引高 (2025) | 50.78 メガワット |

| 市場取引高 (2030) | 70.78 メガワット |

| 成長率 (2025 - 2030) | 6.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスロベニア データセンター市場分析

スロベニア データセンター市場規模は2025年に50.78 MWとなり、2030年には70.78 MWに達すると予測されており、年平均成長率6.87%で拡大しています。この成長により、スロベニア データセンター市場は中央ヨーロッパのデジタル基盤として台頭しており、デジタル化を対象とする20%を含む22億7,000万ユーロ(31億3,000万米ドル)の復興・強靭化基金によって支えられています。クラウドファーストの公共部門プログラム、急速な5Gの展開、および信頼性の高い再生可能エネルギー容量が投資信頼性を高める一方、アドリア海およびDACH回廊への地理的近接性により、施設はクロスボーダーワークロードの低遅延ゲートウェイとして位置づけられています。リュブリャナは最大の設置容量を維持していますが、マリボルの急速な建設パイプラインは、首都の電力網制約リスクを分散させる分散型アーキテクチャへの転換を示しています。中規模ホールが依然としてフットプリントを支配していますが、ハイパースケールテナントがクラスター型電力ブロックを求めるにつれ、大規模施設のパイプラインが拡大しています。59%の稼働率は健全な吸収を示しており、ティアIIIが依然として優先される信頼性クラスですが、金融、医療、ソブリンクラウドのニーズに対応するティアIVプロジェクトも増加しています。

主要レポートのポイント

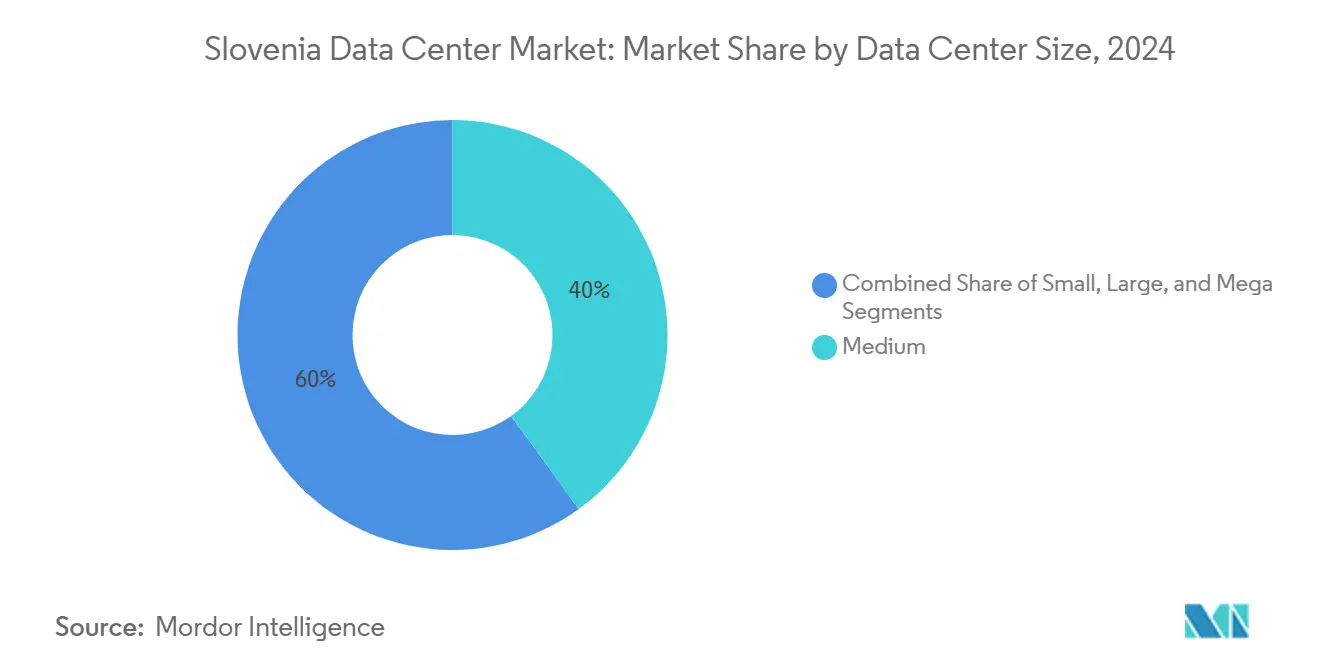

- データセンター規模別では、中規模カテゴリーが2024年のスロベニア データセンター市場規模の40%を占め、メガセグメントは2030年に向けて年平均成長率7.7%で推移する見込みです。

- ティア標準別では、ティアIIIが2024年に69%の収益シェアを獲得し、ティアIVは2025年から2030年にかけて年平均成長率7.1%で拡大する見通しです。

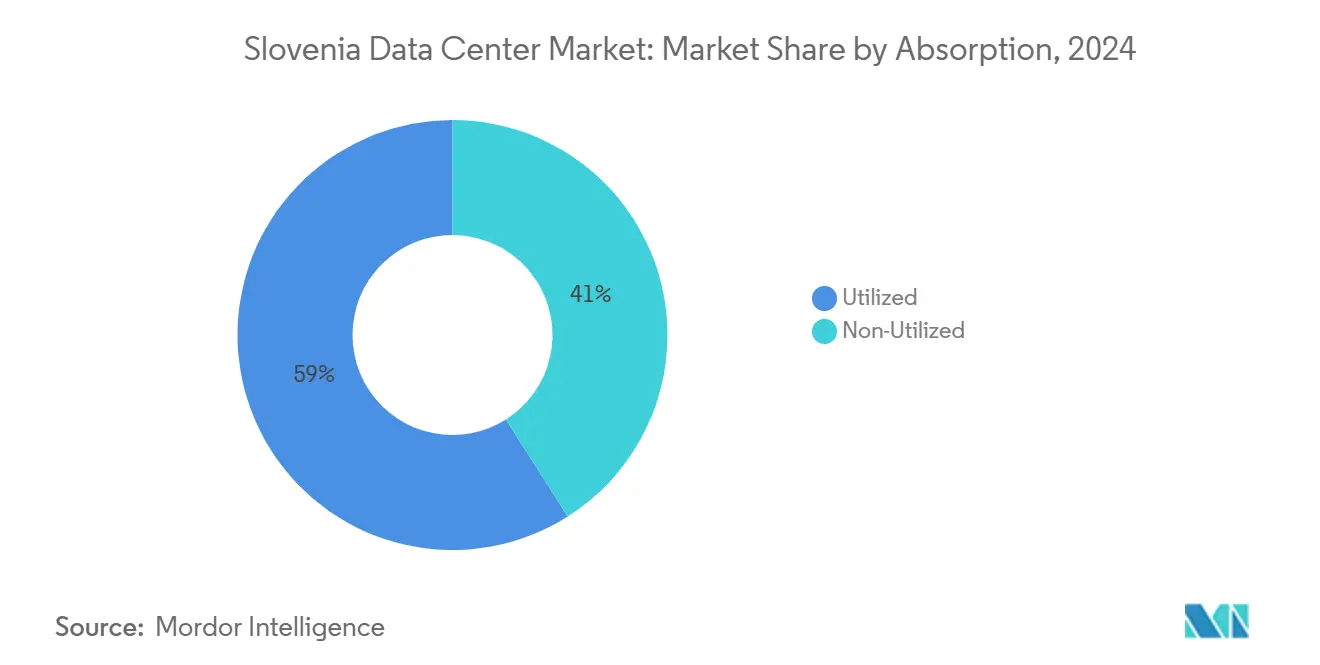

- 吸収率別では、利用済み容量が2024年の総設置電力の59%を占め、このうちのハイパースケールコロケーションは2030年に向けて年平均成長率9.2%で成長すると予測されています。

- ホットスポット別では、リュブリャナが2024年のスロベニア データセンター市場シェアの48%を占め、マリボルは2030年までに最速の年平均成長率6.9%を記録すると予測されています。

スロベニア データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドおよびハイパースケール導入ブーム | +1.8% | 全国規模・リュブリャナ、マリボルクラスター | 中期(2〜4年) |

| 5G対応エッジコンピューティング需要 | +1.2% | 全国規模・リュブリャナ、クラニでの早期展開 | 短期(2年以内) |

| EUデジタル・ディケードおよび国内インセンティブ | +1.5% | 復興・強靭化基金助成金に支えられた全国規模 | 長期(4年以上) |

| GDPRに基づくデータ主権ニーズ | +0.9% | クロスボーダー波及効果を伴う全国規模 | 中期(2〜4年) |

| クロスボーダー・アドリア海-DACH低遅延リンク | +0.7% | ノヴァ・ゴリツァおよびコペル回廊 | 長期(4年以上) |

| グリーン データセンター向け余剰再生可能エネルギー | +0.6% | 水力資源豊富なアルプス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケール導入ブーム

企業ワークロードは、レガシーオンプレミスハードウェアからスケーラブルなサービスとしての各種モデルへの移行を続けています。公共部門の支出がこの勢いを後押ししており、行政省は現行予算においてクラウドプログラムに3,800万ユーロ(4,403万米ドル)を確保しています。[1]Red Hat、「T-2がスロベニア企業向けにサービスとしてのインフラを構築」、redhat.comスロベニアの立地により、ウィーン、ミラノ、ミュンヘンへの往復遅延が20ミリ秒未満となり、国際的なハイパースケーラーがマリボルを地域PoP候補地として評価するよう促しています。地元通信事業者T-2は、省庁や銀行が国境内でコンテナ化されたワークロードを実行できるRed HatベースのIaaSスタックを構築することで、このモデルの実現可能性を実証しました。より多くのテナントが調達をオフロードするにつれ、3〜5 MWブロック向けに建設されたコロケーションホールは急速に埋まりつつあり、スロベニア データセンター市場の平均ラック密度は2025年に6 kWを超えています。

5G対応エッジコンピューティング需要

第5世代モバイルカバレッジは2024年末までに人口の70%に達し、国内初のプライベート5G SAネットワークが2025年2月にチンカルナ・ツェリェで稼働しました。[2]5G.hr、「コントロンとテレコム・スロベニエがスロベニア初のプライベート5G SAネットワークを導入」、5g.hr製造業者は現在、時間的制約のある制御ループをローカルのマイクロデータセンターに移行しており、イスクラテルのスマートファクトリーキャンパスでの概念実証試験では、マシンビジョン分析において10ミリ秒未満の遅延が記録されました。マリボルとノヴァ・ゴリツァのエッジノードはバックホール距離を短縮し、リュブリャナ都市圏の輻輳を緩和しています。これらの展開は、20週間以内に稼働可能な300〜500 kWのモジュール設計を優先しており、電力網の余裕を圧迫することなくスロベニア データセンター市場に段階的な電力を追加しています。

EUデジタル・ディケードおよび国内インセンティブ

スロベニアは欧州連合のデジタル・ディケード・アジェンダに沿って、2030年までにユニバーサルギガビットアクセスを目標としています。復興・強靭化基金の支出は、公共行政のクラウド移行に2億5,600万ユーロ(2億9,665万米ドル)、デジタルスキルプログラムに2億2,500万ユーロ(2億6,073万米ドル)を配分しており、事業者に長期的なワークロードパイプラインの見通しを提供しています。財務省は2024年7月にブロックチェーン決済による3,000万ユーロ(3,476万米ドル)のソブリン債を発行することでその意図を示し、高可用性のオンショアコンピューティングの必要性を強調しました。フィードインタリフおよびグリーン税制優遇措置は、水力および太陽光を活用した設計をさらに促進し、スロベニア データセンター市場の持続可能性の信頼性を高めています。

GDPRに基づくデータ主権ニーズ

2023年のNLB銀行における顧客データ漏洩事件はガバナンスに関する議論を再燃させ、ローカルデータ居住を規定する新たな調達方針を促しました。[3]24ur、「NLBが顧客口座情報を誤って開示」、24ur.com金融規制当局は現在、コアバンキングデータを欧州経済領域内に保持することを義務付けており、スロベニアの機関にとって国内ノードはクロスボーダーリスクを最小化します。国内ハブを通じたGaia-Xへの参加は、連合型かつ主権的なクラウドのアーキテクチャ設計図を確立しています。需要は、ティアIVまたはティアIII+の冗長性を不可欠と見なす金融および医療テナントの間で最も強く、このセグメントのスロベニア データセンター市場におけるシェアは2030年までに31%に向かって上昇しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リュブリャナ都市圏における電力網のボトルネック | −0.8% | 首都圏配電変電所 | 短期(2年以内) |

| 建設費および資金調達コストの上昇 | −1.2% | 全国規模・都市部ブラウンフィールドのコスト増 | 中期(2〜4年) |

| 認定データセンターエンジニアの不足 | −0.9% | リュブリャナおよびマリボル | 中期(2〜4年) |

| 新規建設における地震・取水許可の遅延 | −0.5% | カルスト地帯および河川隣接地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リュブリャナ都市圏における電力網のボトルネック

配電事業者エレクトロ・リュブリャナは電力容量増強のために欧州投資銀行から5,000万ユーロ(5,794万米ドル)の融資を確保しましたが、プロジェクトは2026年まで完了しない見込みです。それまでの間、メガワット規模の申請は長期化する系統連系待ちに直面しています。あるハイパースケーラーは、リスクを軽減するために計画していた12 MWホールをA1回廊沿いの3つの4 MWサイトに分割しました。このボトルネックにより、投資家はマリボルおよびノヴァ・ゴリツァの用地に向かい、そこでは予備マージンが30 MVAを超えており、スロベニア データセンター市場全体の空間的需要パターンを変化させています。

建設費および資金調達コストの上昇

欧州中央銀行の金利引き締めにより、2024年を通じて投機的建設への負債スプレッドが拡大し、加重平均資本コストが上昇しました。政府統計によると建築許可件数が18%増加しており、請負業者の能力を圧迫し、専門労働者のプレミアムを押し上げています。データセンターの内装工事はすでに輸入スイッチギアに依存しており、調達リードタイムが長期化し、開発業者は現金支出を前倒しせざるを得ない状況です。多国籍企業の財務基盤を持たない小規模な国内事業者は、容量増設サイクルの延期リスクに直面しており、スロベニア データセンター市場における近期の供給成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模フットプリントが支配、大規模建設が加速

1〜5 MWの施設は、中小企業中心の企業需要とバランスの取れた設備投資規模に合致しているため、2024年のスロベニア データセンター市場シェアの40%を占めました。5 MW超の大規模ホールは34%を占め、銀行、通信、公共部門のクラウドにサービスを提供しています。15 MW超の単一サイトであるメガティアは年平均成長率7.7%を記録し、ハイパースケールテナントが連続したブロックをますます求めるにつれ、2030年までに18 MWの設置容量に達すると予測されています。クライアントはラックではなくCPU時間のバンドルをリースし、データをローカルにホストしながら設備投資予算を回避しています。

リュブリャナでは、新しいマルチテナントプロジェクトが4つの4 MWデータホールに段階的に導入されており、建設業者は署名済みの事前リースから各段階のキャッシュフローを確保できます。その他の地域では、マリボルのテズノ工業地帯近くに提案されている24 MWのメガキャンパスが、二重変電所と再利用水冷却ループを活用しています。アジャイルな企業コロケーション向けのモジュール式中規模サイトと、クラウド大手向けの専用メガクラスターが、スロベニア データセンター市場全体の選択肢を豊かにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ティア標準別:ティアIIIが主流、ミッションクリティカル負荷向けにティアIVが台頭

99.982%の可用性を持つティアIIIの保証は、冗長性とコストのバランスが取れているため、容量の69%を支配しています。ティアI-IIの供給は、稼働時間よりも価格感度が重視される開発・テスト、バックアップ、エッジノードをサポートしています。ティアIVの年平均成長率7.1%は、銀行業や医薬品製造などのコンプライアンス重視の業種を反映しています。ARNESはティアIII+の属性、二重電力供給、および同時保守可能なパスを活用して、学術スーパーコンピューティングワークロードをサポートしています。

金融サービスの調達ガイドラインは、2023年の侵害事件を受けて、MTTRおよび実証済みのティア認証を上位評価基準に位置づけるようになりました。これに伴い、リュブリャナの2つのプロジェクトは、同時アクティブパスと耐障害性スイッチギアを備えたティアIVダブルストリングアーキテクチャへのアップグレードを進めています。この組み合わせにより、スロベニア データセンター市場のステークホルダーにリスクに応じた選択肢が確保されています。

吸収率別:稼働率59%が健全な成熟度を示す

2025年の総設置電力は50.78 MWに達し、そのうち30 MWが実際に使用されており、稼働率59%に相当します。ハイパースケールコロケーションは最も急成長しているセグメントで年平均成長率9.2%となっており、米国および地域のSaaS企業がバルカン半島カバレッジのための「スロベニア・プラス・ワン」戦略を採用しています。ホールセール契約は5年間の契約で10〜15ラックポッドをリースし、リテールケージはエンジニアリングコンサルタントやマネージドサービスプロバイダーにサービスを提供しています。

設置電力の41%を占める未利用予備は、テナントの段階的な増加に対するバッファーとして機能し、投資家の信頼を支えています。開発業者は変圧器と発電機の設置を2 MWのモジュールブロックで計画しており、設備投資が顧客の取り込みと並行して進むようにしています。この供給規律により、遊休容量が制限され、スロベニア データセンター市場全体の価格の整合性が維持されています。

ホットスポット別:リュブリャナがリード、マリボルが加速

リュブリャナは2024年の設置電力の48%を占め、省庁、銀行、本社の集中を反映しています。首都のスロベニア データセンター市場規模は安定した年平均成長率5.5%で拡大すると予測されていますが、土地不足と逼迫した電力網が単一区画の拡張を制約しています。事業者は電力使用効率を最大化しながらホワイトスペースを垂直に積み重ねる多層設計で対応しています。マリボルの低い土地コストと冗長な110 kV電力供給へのアクセスが、より速い年平均成長率6.9%を牽引しています。ノヴァ・ゴリツァはトリエステへの双方向光ファイバールートを活用し、コペルは海底ケーブル陸揚げの機会に向けて位置づけられています。小規模な自治体は災害復旧ノードを確保し、スロベニア データセンター市場内の地理的リスク分散を改善しています。

リュブリャナのコロケーションホールは主要インターネット交換ポイントから15 km以内に位置し、国内通信事業者への遅延が2ミリ秒未満であることを保証しています。地域開発庁が支援するマリボルのクリエイティブパーク・ドラヴァ技術ハブは、迅速な許可取得や税制優遇などのインセンティブを提供しています。これらの要因により、2025〜2030年の容量パイプラインの28 MWが北方向にシフトしています。5都市クラスター内では、1 MW未満のエッジ施設が産業用5Gワークロードに対応し、ハイパースケーラーは計画中の2つの8 MWキャンパスに容量を集中させており、スロベニア データセンター市場のヒートマップを総合的に再形成しています。

地理的分析

リュブリャナは現在のフットプリントを支配していますが、即時のインフラ制約に直面しています。2024年の欧州投資銀行支援による5,000万ユーロ(5,794万米ドル)の強化プログラムは460 kmの送電線を改修し、40万台のスマートメーターを導入しますが、完了までの間、大規模な申請は北または西に迂回し続けています。それでも首都は最も密度の高い光ファイバーメッシュ、スロベニア・インターネット・エクスチェンジへの直接アクセス、および認定エンジニアの集中を享受しており、平均販売サイクルを6ヶ月未満に保っています。

130 km北東に位置するマリボルは、A1/A4高速道路軸に沿った産業・物流テナントを引き付けています。クリエイティブパーク・ドラヴァのインセンティブパッケージは90日以内の許可発行を加速し、旧繊維工場のデータホールへのブラウンフィールド転換を促進しています。ノヴァ・ゴリツァはイタリアへの双方向国境光ファイバーと低い地震リスクを活用しており、ある事業者はソチャ川支流から冷水を引き込んでPUEを1.25未満に抑えています。コペルの沿岸用地は地中海ケーブルバックホールプロジェクトを引き付け、バルカン半島の陸上ネットワークと海底システムの潜在的な相互接続ノードとして位置づけられています。

都市部を超えて、ツェリェやノヴォ・メストなどの自治体は250 kWのマイクロエッジユニットをパイロット展開し、スマートシティ交通分析をサポートしています。国内の光ファイバー・トゥ・ザ・プレミシスはすでに世帯の78.5%をカバーしており、農村部のサイトでも通信事業者のPoP(接続ポイント)への遅延が5ミリ秒未満であることを保証できます。政府が2030年までに物流回廊に170億ユーロ(197億米ドル)を投入する計画は、インフラをさらに均等化し、スロベニア データセンター市場の地理的レジリエンスを高めるでしょう。

競合環境

市場構造は適度に分散しています。ARNESは1,400以上の研究機関を接続し、学術クラウドの成長を支えています。テレコム・スロベニエはキャリアニュートラルなコロケーションとラストマイル光ファイバーを組み合わせ、企業に単一請求書の契約を提供しています。国際コンサルタント会社はマネージドSAPおよびIBMメインフレームクライアント向けにケージを賃借し、Arcturは高性能コンピューティングとISO 27001認証で差別化を図っています。DHH傘下のWebtasyは、ローカライズされた言語サポートと定額パッケージを通じて中小企業のクラウドホスティングを獲得しています。

戦略的行動はハイブリッドソリューションに傾いています。テレコム・スロベニエはExpressRouteおよびDirect Connectゲートウェイを提供し、顧客が居住ルールを遵守しながらAzureまたはAWSにバーストできるようにしています。T-2はマネージドKubernetesと10 Gbpsシティリング接続をバンドルし、統合ネットワークの価値を強調しています。ユナイテッド・グループは2027年までに地域のデータセンター資産全体で100%再生可能エネルギーを達成することを誓約しています。事業者は、特にCSRDの下でスコープ2報告が義務化されるにつれ、グリーン電力オフセットが多国籍企業の調達を獲得するのに役立つと指摘しています。

テレマッハによる2024年のT-2買収により、固定ブロードバンドシェアの55%が一つの傘下に収まり、統合の見通しが高まっています。規模の経済により、プールされたダークファイバー権と共通の予備部品在庫が解放され、小規模な独立系事業者への圧力が高まっています。それでも、規制上の保護措置が過度な集中を制限し、スロベニア データセンター市場への参入を検討するハイパースケーラーに複数のゲートウェイオプションを保持しています。

スロベニア データセンター産業リーダー

PERFTECH

SoftNET

RvO d.o.o (Datacenter.si)

Arctur d.o.o.

IBM (CSP)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:コントロンとテレコム・スロベニエが、超低遅延プロセス自動化を可能にする国内初のプライベート5Gスタンドアロンネットワークをチンカルナ・ツェリェで発表しました。

- 2024年12月:ノバルティスがメンゲシュに4,000万ユーロ(4,635万米ドル)のウイルスベクター工場を開設し、GMP準拠コンピューティングへの地域需要が高まっています。

- 2024年9月:欧州投資銀行がエレクトロ・リュブリャナに電力網アップグレードのための5,000万ユーロ(5,794万米ドル)の融資を延長し、2026年の完了を目標としています。

- 2024年8月:ユナイテッド・グループのテレマッハがT-2の98.06%を取得し、通信およびデータセンター容量プールを再編しました。

スロベニア データセンター市場レポートの範囲

スロベニア データセンター市場レポートは、データセンター規模(小規模、中規模、大規模、メガ、マッシブ)、ティア標準(ティアIおよびII、ティアIII、ティアIV)、吸収率(未利用、利用済み(コロケーションタイプ(ハイパースケール、リテール、ホールセール)、エンドユーザー(銀行・金融サービス・保険、クラウドサービスプロバイダー、電子商取引、政府、製造業、メディアおよびエンターテインメント、通信、その他エンドユーザー))、ホットスポット(リュブリャナ、マリボル、ノヴァ・ゴリツァおよびゴリシュカ、コペルおよびコースタル・カルスト)によってセグメント化されています。市場予測は容量(MW容量)の観点から提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| ティアI-II |

| ティアIII |

| ティアIV |

| 利用済み容量 | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | 銀行・金融サービス・保険 | |

| クラウドおよびITサービス | ||

| 電子商取引 | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他エンドユーザー | ||

| 未利用予備 | ||

| リュブリャナ(中央スロベニア) |

| マリボル(シュタイエルスカ) |

| ノヴァ・ゴリツァおよびゴリシュカ |

| コペルおよびコースタル・カルスト |

| その他スロベニア |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| ティア標準別 | ティアI-II | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 利用済み容量 | コロケーションタイプ別 | ハイパースケール |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | 銀行・金融サービス・保険 | ||

| クラウドおよびITサービス | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| 未利用予備 | |||

| ホットスポット別 | リュブリャナ(中央スロベニア) | ||

| マリボル(シュタイエルスカ) | |||

| ノヴァ・ゴリツァおよびゴリシュカ | |||

| コペルおよびコースタル・カルスト | |||

| その他スロベニア | |||

レポートで回答される主要な質問

スロベニアの現在のデータセンター群にはどれだけの電力容量が設置されていますか?

設置容量は2025年に合計50.78 MWで、2030年までに70.78 MWと予測されています。

どの都市が最も速く容量を追加していますか?

マリボルが2030年までの年平均成長率6.9%の予測でリュブリャナを上回り、拡張をリードしています。

スロベニアのデータホールを支える再生可能エネルギーの割合はどのくらいですか?

再生可能エネルギー源は2023年の国内最終エネルギー使用量の25.07%、発電量の41.89%を供給しました。

施設設計においてどのティア標準が主流ですか?

ティアIIIが稼働ホワイトスペースの69%を占め、稼働時間とコストのバランスを取っています。

ハイパースケーラーはどのように地域開発に影響を与えていますか?

連続した15 MWブロックへの需要が、マリボル近郊のメガキャンパスプロジェクトと5G対応工場近くの分散型マイクロエッジノードを促進しています。

新規建設に対して政府のインセンティブはありますか?

はい、復興・強靭化計画は専用のデジタルインフラ助成金とグリーン電力施設への税制優遇を配分しています。

最終更新日: