スロバキア データセンター 市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

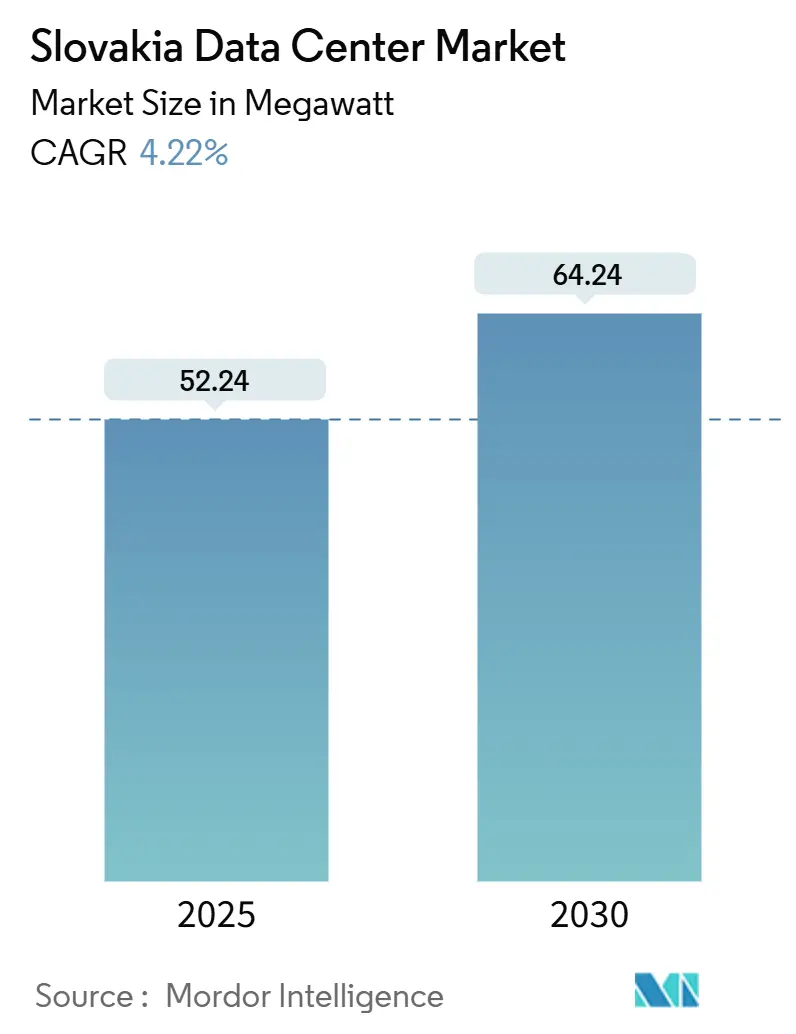

| 市場取引高 (2025) | 52.24 メガワット |

| 市場取引高 (2030) | 64.24 メガワット |

| 成長率 (2025 - 2030) | 4.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスロバキア データセンター 市場分析

スロバキア データセンター 市場規模は2025年に52.24 MWとなり、予測期間中に4.22%のCAGRで拡大し、2030年までに64.24 MWに達する見込みです。需要は、ティアⅢ準拠の法規制、EUが支援するファイバー展開、およびウィーン-ブラチスラバ間の低遅延回廊によって牽引されており、これによりヨーロッパ最大のインターネットハブの一つから2ミリ秒以内に施設を配置することが可能となっています。地域のクラウド導入の拡大、自動車eモビリティへの投資、および太陽光PPAインセンティブが建設パイプラインをさらに強化する一方、エネルギー価格の変動と熟練労働者の不足が短期的な成長を抑制しています。オペレーターは、1.4未満のPUE効率目標を維持しながらハイパースケール要件を満たすため、中規模および大規模キャンパスへの資本配分を移行させています。

主要レポートのポイント

- データセンター規模別では、中規模施設(2~5 MW)が2024年のスロバキア データセンター 市場において収益シェア40%でトップとなり、超大規模セグメント(25 MW超)は2030年までに6.5%のCAGRで拡大する見込みです。

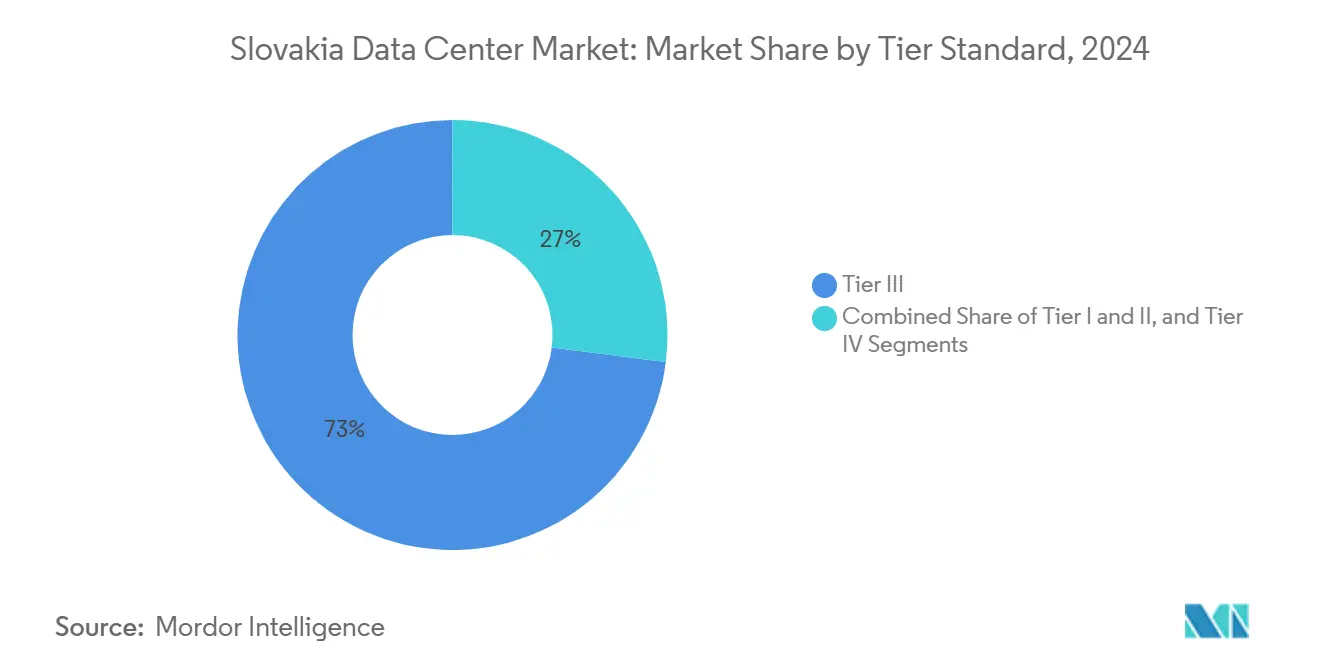

- ティア標準別では、ティアⅢが2024年のスロバキア データセンター 市場シェアの73%を占め、ティアⅣは2030年までに6.6%という最高の予測CAGRを記録しています。

- 吸収率別では、利用済み容量が2024年のスロバキア データセンター 市場規模の77%を占め、2030年までに4.9%のCAGRで拡大しています。

- 地域別では、ブラチスラバが2024年のスロバキア データセンター 市場の72%を占め、スロバキア東部は2030年までに5.5%のCAGRを記録する見込みです。

スロバキア データセンター 市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スロバキア企業によるクラウドファースト導入の加速 | +1.2% | 全国規模、ブラチスラバおよびコシツェに集中 | 中期(2~4年) |

| ティアⅢ都市へのEU資金によるファイバーバックホール展開 | +0.8% | 全国規模、スロバキア中部および東部に重点 | 長期(4年以上) |

| 自動車eモビリティクラスターからのエッジAI需要 | +0.9% | スロバキア西部、中部地域への波及 | 中期(2~4年) |

| 稼働率ティアⅢ以上を義務付ける重要インフラ法367/2024 | +0.7% | 全国規模、主要都市圏への即時影響 | 短期(2年以内) |

| PUE連動オペックスを削減する太陽光PPAインセンティブ | +0.4% | 全国規模、高日照地域に集中 | 長期(4年以上) |

| ハイパースケーラーを引き付けるウィーン-ブラチスラバ間2ミリ秒未満の低遅延 | +0.6% | ブラチスラバ地域、スロバキア西部への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スロバキア企業によるクラウドファースト導入の加速

スロバキアがブロードバンドおよびe政府プロジェクトに復興基金として63億8,000万ユーロ(69億2,000万米ドル)を投入する中、企業はデジタル近代化を加速させています。[1]欧州委員会、「スロバキアの復興・強靭化計画」、commission.europa.eu UniCreditなどの銀行は、2024年8月にARBES TOPASの完全展開を完了し、支払い照合と分析を自動化することで、安全なコロケーション需要を押し上げています。小売業者は15,630のeショップを運営しており、2024年に20億ユーロ(23億2,000万米ドル)の売上を生み出し、低遅延ホスティングとコンテンツデリバリーを必要としています。2027年に予定される電子インボイス義務化により、企業がティアⅢ環境での運用を好むコンプライアンス業務が拡大します。これらの要因が相まって、ブラチスラバ施設全体で二桁台の予約を維持し、中規模建設戦略を強化しています。

自動車eモビリティクラスターからのエッジAI需要

自動車セクターは、シュラニーとノバーキーのバッテリー工場向けにGotion-InoBatから12億ユーロ(13億米ドル)、ノバーキーのEVパワーシステム工場向けにHyundai Mobisから2億5,670万米ドルを確保し、それぞれエッジでのデジタルツインとリアルタイム分析を統合しています。Volkswagen Slovakiaは、Asseco CEITとデータ駆動型ロジスティクスで提携しており、10ミリ秒未満の遅延が必要なため、ドイツからスロバキア西部のエッジノードへワークロードを移行しています。Twinzoのデジタルツインプラットフォームは、パイロット工場でフリート台数を20%削減し、オンプレミスのマイクロデータセンターのROIを実証しています。これらのユースケースにより、サプライヤーは製造クラスター近くにコロケーションを設置するようになり、2~5 MW施設への需要が高まっています。

稼働率ティアⅢ以上を義務付ける重要インフラ法367/2024

2025年1月に施行された法367/2024は、重要オペレーターに対して同時保守可能性基準と堅牢なサイバーレジリエンス対策の遵守を義務付けています。既存のティアⅠ/Ⅱサイトは、二重電源供給と独立した冷却ループを改修するか、準拠施設へワークロードを移行する必要があり、公共部門のITルーム全体で改修ラッシュが発生しています。認証のバックログはすでに9ヶ月を超えており、確立されたティアⅢオペレーターに有利に働き、小規模参入者にとってのスロバキア データセンター 市場への参入障壁を高めています。保険会社はコンプライアンスの証明を要求し始めており、認証済み容量のプレミアム価格設定を強化しています。

ティアⅢ都市へのEU資金によるファイバーバックホール展開

スロバキアのブロードバンドカバレッジ62.1%はEU平均を下回っており、欧州接続ファシリティ補助金に支援された超高容量ネットワークの展開を促しています。[2]欧州データジャーナリズムネットワーク、「ギガビット社会」、europeandatajournalism.eu プロジェクトは、ANTIKなどのオペレーターを通じてコシツェやバルデヨフなどの都市に10 Gbps XG-PONファイバーを延伸し、地域企業のエッジコロケーション需要を解放しています。大陸中央東部地域における国境を越えた相互接続計画は、スロバキア-チェコおよびスロバキア-ハンガリーのノードにおける冗長性を向上させます。バックホールの強化により分散ワークロードの総所有コストが削減され、ブラチスラバ平均より30%低い土地コストが維持されているスロバキア中部および東部への投資家の関心が高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2023年上限撤廃後の電力スポット価格の高い変動性 | -0.8% | 全国規模、スロバキア西部に深刻な影響 | 短期(2年以内) |

| ミッションクリティカル施設エンジニアリングにおける人材不足 | -0.6% | 全国規模、主要都市圏に集中 | 中期(2~4年) |

| スロバキア西部における24ヶ月超の系統接続待ち | -0.4% | スロバキア西部、全国への波及効果 | 長期(4年以上) |

| 二重110 kVフィーダーを備えたブラウンフィールドサイトの限定性 | -0.3% | 全国規模、高需要地域で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2023年上限撤廃後の電力スポット価格の高い変動性

政府が家庭向け価格を2025年まで61ユーロ/MWh(65.88米ドル)に上限設定しているにもかかわらず、商業料金は卸売価格の変動にさらされています。[3] Enerdata、「電力価格上限」、enerdata.net スロバキアは余剰の原子力・水力電力を輸出していますが、地政学的圧力によりSK-AT翌日渡しスプレッドが拡大し、データホールのオペックスが上昇する可能性があります。2023年から稼働しているモホフツェ3号炉はベースロードリスクの軽減に貢献していますが、全タービンが2026年に設計出力に達するまで価格を完全に安定させることはできません。オペレーターは、PUEを最大0.1削減し70ユーロ/MWh(81.22米ドル)以下の料金を固定する長期太陽光PPAでヘッジしていますが、小規模コロケーション事業者はボリュームディスカウントの確保に苦労しています。

ミッションクリティカル施設エンジニアリングにおける人材不足

欧州統計局は、スロバキア企業の51.4%がICTスペシャリストの採用に苦労していると報告しており、これはEU平均のスキルギャップ62.8%を反映しています。認定された電気・機械エンジニアは20%の賃金プレミアムを要求しており、オペレーターは海外からの採用やコシツェおよびジリナでの大学院アカデミーの設立を余儀なくされています。Deutsche Telekom IT Solutionsはエッジコンピューティングラボを通じて3,900人の地元スタッフのスキルアップに投資していますが、ハイパースケール建設業者がグローバルローテーションで人材を引き抜くため、離職率は依然として高い状況です。慢性的な人材不足により、フィットアウトスケジュールが最大12週間遅延し、新規ホールの収益認識が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホットスポット別:ブラチスラバの優位性が地域拡大を牽引

ブラチスラバは2024年に市場シェア72%を占め、スロバキアの首都および主要経済ハブとしての戦略的地位を活かし、ウィーンの金融・テクノロジーエコシステムへの直接接続性を確保しています。この地域の競争優位性は、ウィーンへの2ミリ秒未満の低遅延接続に起因しており、データセンターが最適なパフォーマンス特性で中央ヨーロッパ全域の最大1億人のユーザーにサービスを提供することを可能にしています。多国籍企業、政府機関、金融機関が集積するブラチスラバは、コロケーションおよびクラウドサービスへの高密度な需要を生み出しており、Perpetuus DCのSIX-SKを含む複数のインターネットエクスチェンジポイントへの加盟により、堅牢な接続オプションが確保されています。しかし、この地域は24ヶ月を超える系統接続遅延や二重110 kV電源フィーダーを備えたブラウンフィールドサイトの限定的な可用性などのインフラ制約に直面しており、将来の拡張容量を制限する可能性のある供給ボトルネックが生じています。

スロバキア東部は、コシツェITバレーを開発する政府の取り組みと、二次都市への高容量接続を延伸するEU資金によるインフラ整備に牽引され、2030年までに5.5%のCAGRで最も急成長するホットスポットとして台頭しています。この地域は約11,000人のIT専門家を雇用し、地域GDPの16%に貢献しており、データセンター運営および関連テクノロジーサービスを支える熟練した労働力の基盤を形成しています。コシツェにおけるDeutsche Telekom IT Solutions Slovakiaの重要な存在感(3,900人以上のスタッフを擁する地域第2位の雇用主として運営)は、この地域が大規模なテクノロジー事業を支援する能力を持つことを示しています。スロバキア西部とスロバキア中部は、企業がブラチスラバの容量制約に代わる選択肢を求める中で新興の機会を示しており、ティアⅢ都市を対象としたEU接続プログラムを通じてデジタルインフラの改善へのアクセスを維持しながら、より低い不動産コストの恩恵を受けています。スロバキアの5都市を対象とした世界銀行の評価は、規制実施品質のばらつきを浮き彫りにしており、データセンター開発にとってより有利な環境を整備するために建築許可や公益事業サービスの改善が必要とされています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

データセンター規模別:中規模施設が市場拡大を牽引

中規模施設は2024年のスロバキア データセンター 市場シェアの40%を占め、スケーラブルかつコスト効率の高い容量に対する企業需要を反映しています。このセグメントの堅調な稼働率は利用率を80%以上に維持し、オペレーターがキャッシュフローから1 MWの段階的な増設を資金調達することを可能にしています。超大規模施設は現在ニッチな存在ですが、ハイパースケーラーがウィーン-ブラチスラバ回廊を活用するにつれて6.5%のCAGRを記録する見込みです。オーストリア国境から2 kmに位置するDatacubeのNATO認定キャンパスは、中央ヨーロッパ1億人のユーザーへの低遅延アクセスを求める米国クラウドプロバイダーにとっての超大規模モデルの魅力を体現しています。

超大規模施設のスロバキア データセンター 市場規模は、セネツとマラツキーの土地バンク取得に支えられ、2025年から2030年の間に8 MWを追加する見込みです。オペレーターは、EUタクソノミーの閾値に合わせて1.3未満のPUEを維持するため、オンサイト太陽光と燃料電池ピーキングプラントの組み込みを計画しています。小規模および大規模帯域は、企業テナントがレガシーサーバールームを現代的なコロケーションスイートに統合するにつれて、市場平均を下回る成長が見込まれています。

ティア標準別:コンプライアンス要件がインフラ標準を向上

ティアⅢサイトは、法367/2024がBFSI、医療、e政府の施設全体でのアップグレードを促進した後、2024年の容量の73%を占めました。同時保守可能な設計への移行により、SLA遵守率が向上し、計画外停止時間が前年比28%削減されました。ティアⅣは現在わずか5 MWですが、トルナバとジリナで金融サービステナントを対象とした2件のグリーンフィールド建設が進行中であり、最も活発なパイプライン活動を示しています。スロバキア データセンター 市場のティアⅣ規模は、規制当局が重要セクターのサイバーレジリエンス監査を強化するにつれて、2030年までに3倍になると予測されています。

ティアⅠおよびⅡのフットプリントは縮小を続け、災害復旧ノードまたはエッジPOPに転用されています。オペレーターは余剰発電機をEUの循環経済義務に沿って5Gタワーにサービスを提供する農村部の太陽光・ディーゼルハイブリッドに再展開しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

吸収率別:利用率が市場の健全性を示す

利用済みラックは2024年の設置電力の77%を占め、供給増加とテナント需要の間の健全な均衡を示しています。高い利用率は、昼間の生産サイクル中に最も高負荷で稼働するクラウド回帰ワークロードとデジタルツインパイロットに起因しています。利用済み容量のスロバキア データセンター 市場規模は2030年までに50 MWに達する見込みであり、オペレーターが需要を先取りしてプロビジョニングするにつれて未利用容量は緩やかに増加します。

利用済み容量の中でも、ハイパースケールコロケーションは、AWS、Azure、GoogleクラウドがD4ハイウェイループ近くの土地を探索するにつれて最も急速な軌跡を示しています。リテールコロケーションは、OdooベースのERPおよびShopifyストアフロントに移行するSMEからの安定した予約を維持しています。

地理的分析

ブラチスラバは設置電力の72%を占め、密集したキャリアホテル、多言語対応の労働力、およびEU平均より38%低い電力料金の恩恵を受けています。同市のデータセンターはSIX-SKおよびNIX.SKでピアリングしており、ウィーンおよびフランクフルトへの2ミリ秒未満の往復遅延を確保しています。しかし、土地不足と24ヶ月の系統接続待ちにより、新規参入者は工業用途地域の区画が残るセネツやペジノクへと向かっています。

スロバキア東部は、コシツェITバレーが地域GDPの16%に貢献する11,000人のソフトウェア専門家を育成する中、2030年までに最速の5.5%のCAGRを記録しています。Deutsche Telekomの3,900人規模のキャンパスが需要の基盤となり、市の補助金がティアⅢホール向けのブラウンフィールド転換を支援しています。EUのバックホールプロジェクトにより、ブラチスラバへの遅延が25%削減され、災害復旧としての魅力が高まっています。

スロバキア西部とスロバキア中部は新興クラスターを形成しています。ノバーキーとジリナは、チェコのデータルートと自動車サプライヤーへの近接性を活かしています。二重110 kVフィーダーを追加する系統アップグレードにより、かつて不適切とみなされていた区画が解放されています。均衡のとれた地域インセンティブにより、ブラチスラバへの過度な依存が軽減され、不動産コストが安定し、スロバキア データセンター 市場が拡大しています。

競争環境

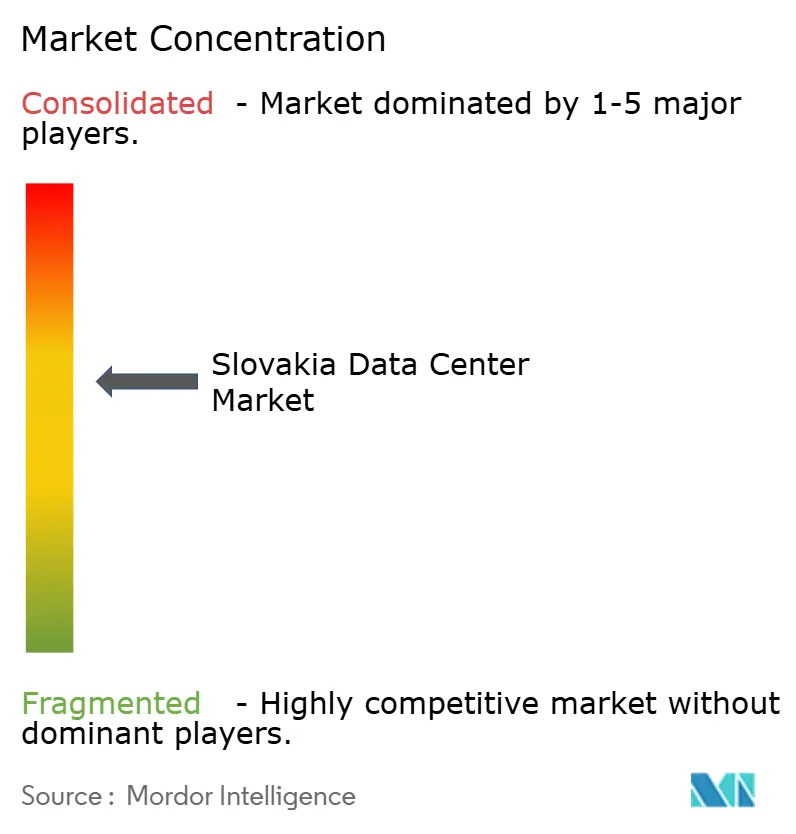

市場は適度に分散しており、上位5社が容量の46%を占めています。Deutsche Telekom IT Solutionsは、コロケーション、ハイブリッドクラウド、マネージドセキュリティを組み合わせ、500社以上のグローバルクライアントにサービスを提供することでトップに立っています。DatacubeはNATO認定とウィーンのDigital Realtyキャンパスへの直接ファイバー接続により差別化を図り、米国および日本のゲームスタジオを引き付けています。Aliter Technologiesは、2025年にカナダのネットワークエンジニアリング会社3CISを買収することでスケールを拡大し、防衛顧客向けのセキュア通信における専門知識を拡充しています。

Vantage Data Centersなどの新規参入者は、14億ユーロ(16億2,000万米ドル)の地域資金を活用して液体冷却に対応した16 MWブロックを設計し、新たな資本を注入しています。地域ISPのNIX.SKはピアリングファブリックをVXLAN-EVPNリーフ-スパイン構成に近代化し、ホールセールテナント向けのクロスコネクトを提供しています。競争の焦点は現在エネルギー調達に集中しており、再生可能エネルギー比率が50%を超えるオペレーターはグリーンボンド融資を従来型債務より20ベーシスポイント低い金利で調達でき、コスト優位性を拡大しています。

法367/2024のコンプライアンスコストが2 MW未満の独立系事業者の参入障壁を高めるにつれて、統合圧力が強まるでしょう。地域全体のエッジグリッドへのポートフォリオ統合を目的としたティアⅡサイトを対象としたM&A活動が予想されます。

スロバキア データセンター 産業のリーダー企業

Deutsche Telekom

Vnet a.s.

Computer and Network consulting

Axians

SITEL

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Vantage Data Centersは、ブラチスラバの土地オプションを確保し、EMEA拡大に向けて14億ユーロ(15億1,000万米ドル)を投資することを表明しました。

- 2025年1月:DigitalBridgeとSilver Lakeは、Vantageへの92億米ドルのエクイティラウンドをクローズし、スロバキアでの建設を加速させました。

- 2025年1月:重要インフラ法367/2024が施行され、ティアⅢ最低稼働率が義務付けられました。

- 2024年10月:Hyundai Mobisがノバーキーに2億5,670万米ドルのパワーシステム工場を確認し、エッジAI需要が高まっています。

スロバキア データセンター 市場レポートの範囲

| ブラチスラバ |

| スロバキア西部 |

| スロバキア中部 |

| スロバキア東部 |

| 小規模 |

| 中規模 |

| 大規模 |

| 超大規模 |

| メガ |

| ティアⅠおよびⅡ |

| ティアⅢ |

| ティアⅣ |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| ホットスポット別 | ブラチスラバ | ||

| スロバキア西部 | |||

| スロバキア中部 | |||

| スロバキア東部 | |||

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| 超大規模 | |||

| メガ | |||

| ティア標準別 | ティアⅠおよびⅡ | ||

| ティアⅢ | |||

| ティアⅣ | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

2025年のスロバキア データセンター 市場の規模はどのくらいですか?

設置済みIT電力の合計は52.24 MWであり、4.22%のCAGRで2030年までに64.24 MWに達する予測です。

スロバキアのどの地域がデータセンター容量でトップですか?

ブラチスラバは、密集したファイバールートとウィーンへの2ミリ秒未満の接続性により、全国容量の72%を占めています。

スロバキアの施設でティアⅢがこれほど優位な理由は何ですか?

重要インフラ法367/2024は、主要セクターにティアⅢレベルの稼働率を義務付けており、アップグレードと新規建設を促しています。

需要を最も牽引しているエンドユーザーセクターはどこですか?

金融サービス企業は、コアバンキングおよび規制システムの近代化により、稼働中のホワイトスペースの3分の1以上を占めています。

エネルギー価格はオペレーターにどのような影響を与えますか?

スポット価格の変動によりオペックスが上昇しますが、長期太陽光PPAと原子力ベースロードが準拠サイトのコスト安定化に貢献しています。

2030年までに最も急成長するセグメントはどれですか?

超大規模施設(25 MW超)は、ハイパースケーラーがウィーン-ブラチスラバ回廊を活用するにつれて6.5%のCAGRで拡大する見込みです。

最終更新日: