ギリシャデータセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

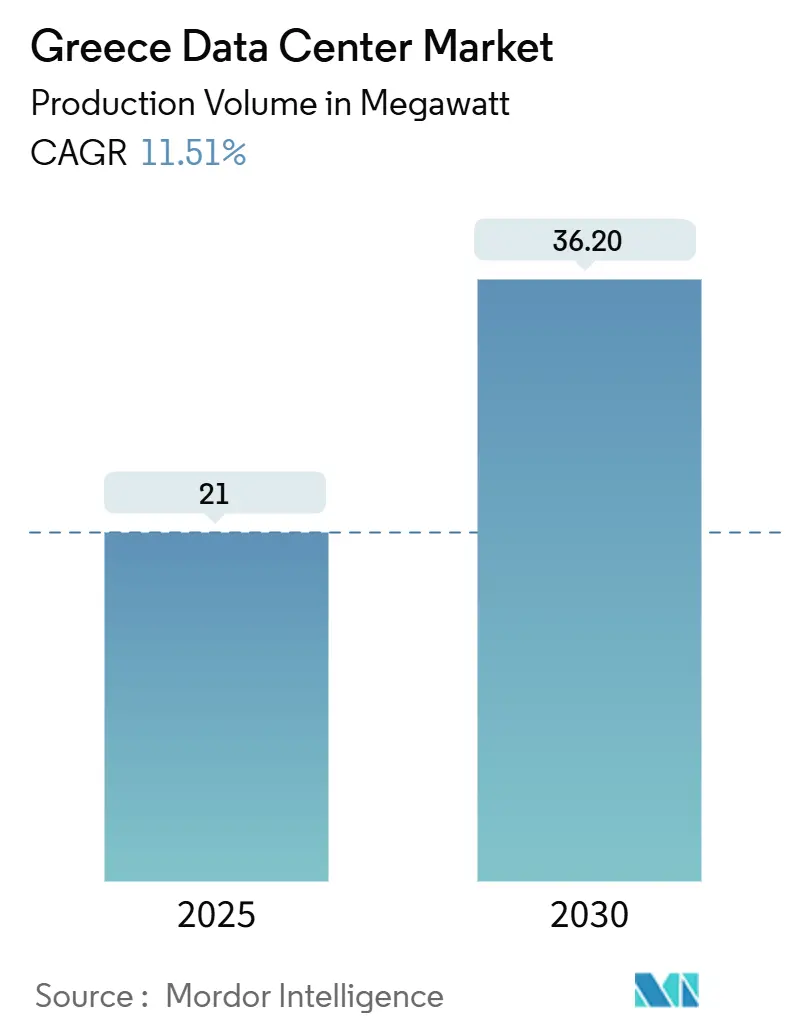

| 市場取引高 (2025) | 21 メガワット |

| 市場取引高 (2030) | 36.20 メガワット |

| 成長率 (2025 - 2030) | 11.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャデータセンター市場分析

ギリシャデータセンター市場規模は2025年に21MWとなり、2030年までに36.2MWに達すると予測されており、CAGRは11.51%を反映しています。ギリシャデータセンター市場は、EU復興・強靭化ファシリティの資金調達、新たな海底ケーブルの陸揚げ、クラウドファーストの公共部門義務付けの恩恵を受けており、これらが総合的にコロケーションおよびハイパースケール容量への需要を加速させています。BlueMed、Blue-Raman、MEDUSAケーブルによって生み出されたレイテンシ優位性は、欧州・アフリカ・アジア間の高速トラフィックルートを必要とするグローバルなクラウドおよびコンテンツプロバイダーを引き付けています。事業者は欧州で最も高い卸売電力価格を相殺するために再生可能エネルギーの調達を強化しており、耐震建設基準が高密度展開を支援する設計革新を促しています。ギリシャデータセンター市場が成熟するにつれ、競争戦略はスケール、グリッドアクセス、高度な冷却に集中し、同国を地中海のデジタルハブとして位置付けています。

主要レポートのポイント

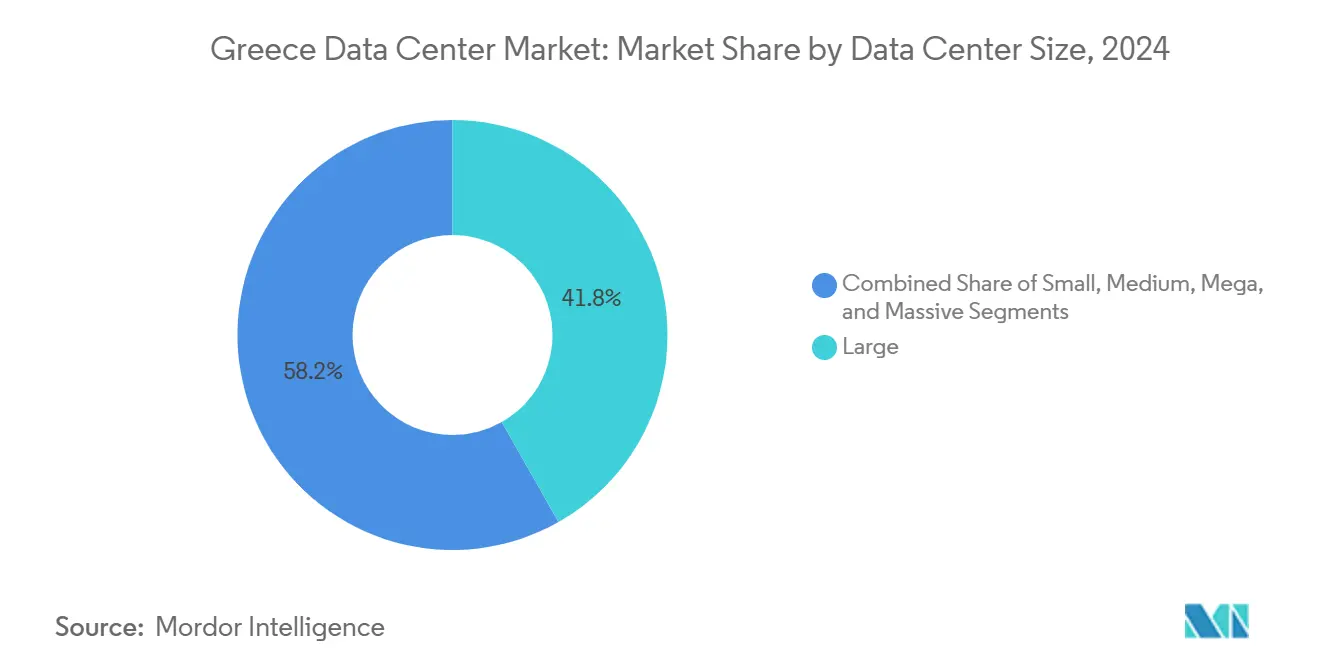

- データセンター規模別では、大規模施設が2024年のギリシャデータセンター市場シェアの41.8%を占め、メガサイトは2030年までに18.9%のCAGRで成長すると予測されています。

- ティア標準別では、ティアIIIの設備が2024年のギリシャデータセンター市場規模の52%のシェアを獲得し、ティアIV施設は2030年までに17.3%のCAGRで拡大しています。

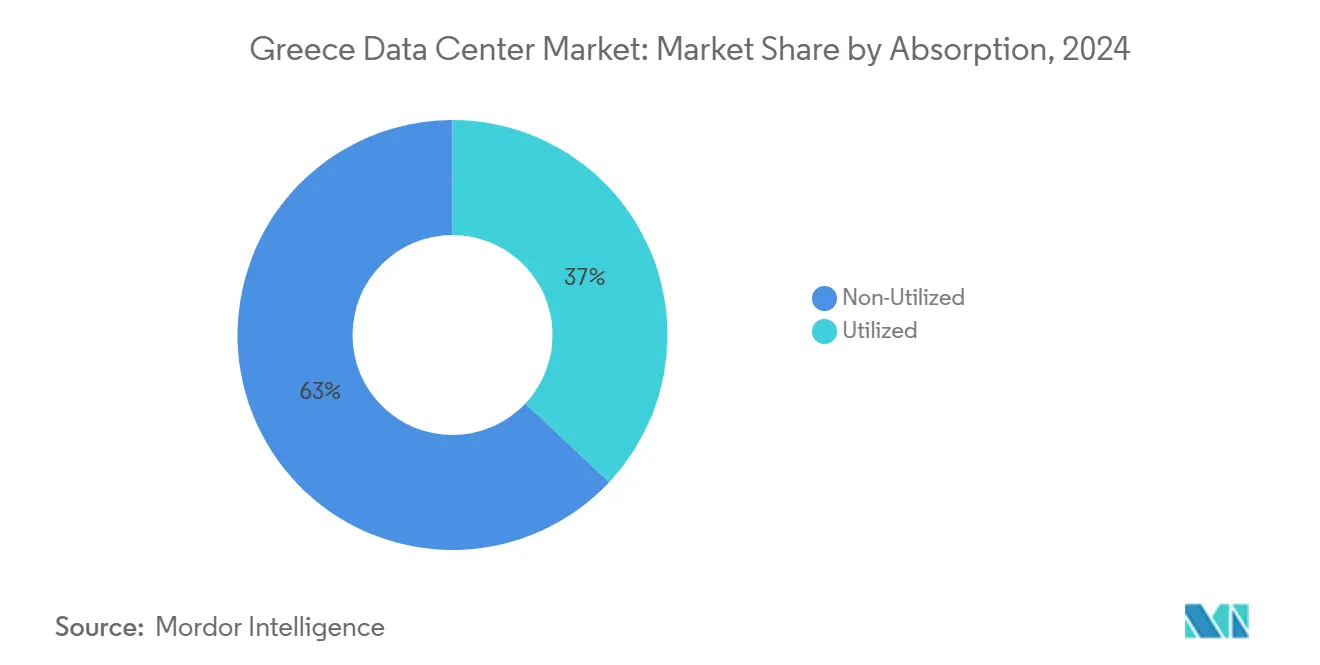

- 吸収別では、利用済み容量が2024年のギリシャデータセンター市場規模の37%を占め、2030年までに15.5%のCAGRで推移しています。

- ホットスポット別では、アテネが2024年のギリシャデータセンター市場シェアの68%を占め、テッサロニキは2030年までに16.7%のCAGRで加速しています。

ギリシャデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国家クラウドファースト戦略とEU RRF資金 | +2.80% | アテネおよびテッサロニキ | 中期(2〜4年) |

| 急速な光ファイバー展開と中立的なIXP | +1.90% | アテネ〜テッサロニキ回廊 | 短期(2年以内) |

| 5G主導のモバイルデータブーム | +1.50% | 都市部中心地 | 中期(2〜4年) |

| 海運・フィンテックにおけるAI/MLワークロードの急増 | +2.10% | アテネおよびピレウス | 長期(4年以上) |

| 地中海海底ケーブルの陸揚げ | +1.70% | クレタ島およびその他の沿岸ノード | 長期(4年以上) |

| ギリシャ起源データの国内回帰 | +1.20% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国家クラウドファースト戦略がインフラ需要を加速

政府の政策は、長期的なコロケーションスペースへの需要を支える450件のデジタル化プロジェクトに向けて64億ユーロ(71億4,000万米ドル)を配分しています。[1]国際貿易局、「ギリシャデジタルトランスフォーメーション計画」、trade.gov各省庁は2025年のデジタル化期限を満たすためにワークロードをクラウドネイティブ環境に移行しています。ポータルはすでに年間2億7,500万件のトランザクションを処理しており、コンピューティング集約度の高まりを示しています。公共部門の移行は稼働率を安定させ、事業者が需要に先行して投資することを促しています。国内データ居住が義務付けられているため、ギリシャデータセンター市場は非欧州系ハイパースケーラーの代替を求めるEU機関にとって戦略的重要性を持ちます。したがって、この政策は予測可能な収益基盤を確立しながら、国家デジタル主権を強化します。

海底ケーブルインフラがレイテンシ裁定機会を創出

BlueMed、Blue-Raman、MEDUSAケーブルは、混雑したエジプト経由のルートを集合的に回避し、中東〜欧州間のトラフィックに対して最大50%低いレイテンシを提供しています。[2]Sparkle、「SparkleがBlueおよびRaman海底ケーブルシステムを構築」、tisparkle.comGoogleのBlueケーブルは多様なルートを追加し、Grid Telecomのクレタ島の新しい陸揚げ局は地域的なリーチを深めています。これらのルートにより、事業者はゲームや金融などのレイテンシ敏感なワークロードに対してプレミアムラック料金を請求できます。その結果生じるトラフィック集約は、ギリシャデータセンター市場を3大陸間の優先ハンドオフポイントとして強化します。接続性の向上は、新しい5GおよびIoTサービスのデータパスを短縮するエッジ展開もサポートします。

5Gネットワーク拡張がエッジコンピューティング要件を促進

OTEとVodafoneはそれぞれ10億ユーロ(11億6,000万米ドル)以上を光ファイバーおよび5Gカバレッジの拡張にコミットし、アテネとテッサロニキで1Gbpsのモバイル速度を実現しています。ネットワーク機能仮想化はデータセンターのコンピューティング需要を増加させ、タワーサイトでのマイクロデータセンターの展開はAR/VRおよびスマートシティアプリケーションのレイテンシを低下させます。FTTH投資は、コロケーションプロバイダーがキャリアニュートラルなミートミールームを通じて収益化できる光ファイバーリッチゾーンを生み出します。スマートフォンおよびIoTトラフィックが拡大するにつれ、ギリシャデータセンター市場は中央サイトの拡張だけでなく、新たなエッジ容量を吸収します。

海運・金融セクターにおけるAI/MLワークロードの急増

世界のトン数の20%を管理するギリシャの海運会社は、予知保全とルート最適化にAIを導入しています。銀行はPiraeus Bankのフラッシュストレージアップグレードに例示されるように、不正検知のための機械学習ツールを採用しています。DemokritosはGPUクラスターを必要とするAIハブを構築しており、特化した高性能コロケーションを固定化しています。高密度ラックと液体冷却が不可欠となり、99.995%の稼働時間を保証できる事業者がこれらのプレミアム契約を獲得します。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力グリッドの混雑と高い卸売価格 | -2.10% | アテネ都市圏 | 短期(2年以内) |

| 地震関連の建設基準が設備投資を増加 | -1.30% | すべての地震帯 | 中期(2〜4年) |

| ユーティリティスケールのグリーンエネルギーPPAの不足 | -0.90% | 全国 | 長期(4年以上) |

| 複雑な考古学的許可の遅延 | -0.70% | アテネおよびテッサロニキ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力グリッドの制約が運営コストの圧力を生み出す

卸売電力は2024年に1kWhあたり平均0.1038ユーロとなり、欧州で最も高い料金であり、10MWを超える施設のマージンを圧迫しています。[3]東南欧エネルギー研究所、「ギリシャの卸売電力価格は欧州で最高」、iene.euIPTOは送電線の近代化に41億ユーロ(47億4,000万米ドル)を投入していますが、緩和には数年かかる見込みです。変動性をヘッジするため、事業者はアッティカにおけるMicrosoftの太陽光発電戦略に倣い、オンサイト太陽光発電と長期PPAを追求しています。高い電力コストはスケールとエネルギー購買力を持つプレーヤーに有利に働き、ギリシャデータセンター市場内の統合を加速させています。

耐震建設基準が開発コストを増加

法律5069/2023は、ゾーン5サイトの建設コストを最大20%増加させる耐震設計を義務付けています。14メートルの高さ制限によって必要とされる水平レイアウトは、価格の高いアテネ地区での土地取得を増加させます。構造工学の専門知識を持たない小規模参入者は競争に苦労する一方、確立された事業者はコンプライアンスを耐障害性の差別化要因に変え、耐障害性を求める金融・政府クライアントに訴求しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ施設がハイパースケール統合を牽引

メガ施設はギリシャデータセンター市場で最も急成長しているセグメントを代表しており、ハイパースケール事業者が20MWを超える単一キャンパス容量を求めるにつれ、18.9%のCAGRで拡大しています。大規模サイトは依然としてボリュームを支配しており、2024年のギリシャデータセンター市場規模の41.8%を占めています。アッティカにおけるMicrosoftの3棟複合施設は、グリッドの混雑を相殺するためにオンサイト太陽光発電を統合したメガビルドの典型例です。

ギリシャデータセンター市場はメガキャンパスを優先しています。なぜなら、電力調達、冷却設計、運営スタッフィングにおける規模の経済を解放するからです。事業者はAIクラスターをサポートするためにチップへの液体冷却を導入し、より大きな電気バックボーンが1平方フィートあたり1.5kW以上の密度を可能にします。50MWを超えるマッシブ施設は依然として稀ですが、Data4が2027年の納入に向けて計画しており、クレタ島の新しい海底ケーブル陸揚げ地点付近での将来のハイパースケールクラスタリングを予兆しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ティア標準別:ティアIVの成長がミッションクリティカル需要を反映

ティアIIIデータセンターは2024年のギリシャデータセンター市場規模の52%を占め、ほとんどのエンタープライズアプリケーションを満たすコストと信頼性のバランスを実現しています。しかし、ティアIVへの需要は、ダウンタイムを許容できないフィンテックおよびソブリンクラウドのワークロードを背景に、17.3%のCAGRで上昇しています。

金融機関はデュアルアクティブ・アクティブアーキテクチャを必要とし、サプライヤーに耐障害性のある機械・電気システムの構築を促しています。そのため、ギリシャデータセンター市場では、同時保守可能な発電機、2N UPSトポロジー、地球物理学的モニタリングへの注文が増加しています。資本集約的ではありますが、ティアIVプロジェクトはより長期の契約と高いマージンを確保し、耐震コードによって引き起こされる建設コストプレミアムを相殺します。

吸収別:利用済み容量の最適化が拡張に先行

利用済み容量は2024年の総吸収量の37%を占め、事業者がグリーンフィールド建設よりもラック密度とホットアイル封じ込めを優先するにつれ、15.5%のCAGRで成長する見込みです。稼働率の向上は投下資本利益率を高め、規律ある拡張を求める投資家の要求に応えます。

ハイパースケールテナントは5MW以上のホールセールルームを交渉し、ダイレクトチップ冷却に対応した80kWキャビネットで既存ホールを改修するよう家主を促しています。リテールコロケーションは引き続きSMEにサービスを提供していますが、クラウドオンランプトラフィックの加速に伴いそのシェアは低下しています。未利用フットプリントは成長の余地を提供しているにもかかわらず、滞留資本に対する精査に直面しており、ギリシャデータセンター市場全体でリーン展開の考え方を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ホットスポット別:テッサロニキがコスト効率の高い代替地として台頭

アテネは2024年に設置容量の68%のシェアを維持しており、これは密な光ファイバー、ケーブル陸揚げ、金融セクターの需要によるものです。しかし、グリッドのボトルネックと不動産価格が新規プロジェクトを北方へと向かわせています。16.7%のCAGRで成長するテッサロニキは、低い土地コストと一桁ミリ秒のレイテンシを重視するバルカン半島ユーザーへの近接性を提供しています。

事業者はまた、新鮮な海底ケーブルルートを活用するエッジサイトのためにクレタ島にも注目しています。島嶼部の展開は太陽光発電・蓄電池マイクログリッドとの相性が良く、ギリシャデータセンター市場が再生可能エネルギー目標に沿うことを支援します。地理的多様化は地震リスクを分散させ、コンテンツ配信パスを短縮し、国家ネットワークの回復力を高めます。

地理的分析

アテネはギリシャの主要なコロケーションハブであり続けており、海底ケーブルの陸揚げ、金融サービスの密度、政府のIT調達によって支えられています。Microsoftの10億ユーロ(11億6,000万米ドル)プログラムは、高いコストと許可の複雑さにもかかわらず、持続的な信頼を示しています。Digital RealtyのキャンパスにおけるAWS Direct Connectは、都市の相互接続ファブリックをさらにアップグレードし、企業がパブリッククラウドへの確定的なルートを確保できるようにしています。しかし、継続的なインフィル拡張は、総所有コストを引き上げるグリッドの混雑によって抑制されています。

テッサロニキの16.7%のCAGRは、バルカン半島のゲートウェイとしての新興的役割を反映しています。この都市圏はIPTOのグリッド近代化回廊を活用し、再生可能エネルギーPPAをサポートする風力豊富な後背地の恩恵を受けています。大学の研究クラスターが熟練した労働力を供給し、低い不動産価格がアテネから移行する災害復旧およびバックオフィス機能を引き付けています。同市の増大するシェアはギリシャデータセンター市場を地理的にバランスさせ、アッティカの地震リスクへのシステミックなエクスポージャーを低減します。

ギリシャその他地域の活動は、クレタ島のケーブル陸揚げエッジノードから観光および電子政府ワークロードをホストする島嶼部マイクロデータセンターまで多岐にわたります。再生可能エネルギー開発者は太陽光発電ファームとコンテナ型コンピューティングを組み合わせ、送電容量が存在する場所では1kWhあたり0.05ユーロ未満の電力を提供しています。このような地方展開は国家デジタルインクルージョン目標を推進し、局所的な電力またはネットワーク障害に対する回復力を提供します。

競争環境

国際的な参入者は、かつて地元通信会社のデータホールが支配していた市場を統合しています。Digital RealtyによるLamda Hellixの買収は最大のプラットフォームを生み出し、現在はAWSオンランプサービスによって強化されています。Microsoftのハイパースケールキャンパスは、冷却、電力、セキュリティサービスにおけるサプライヤークラスタリングを促すクラウド主導のエコシステムへの転換を示しています。IPTOとServerfarmのジョイントベンチャーはユーティリティとの協力を正式化し、変電所の承認を加速させ、相互接続料金を引き下げる可能性があります。

スケールはギリシャデータセンター市場における主要な競争レバーです。20MW以上のキャンパスを持つ事業者はより良い料金で大量電力を確保し、AIトレーニングジョブをサポートする液体冷却への投資を正当化します。一方、小規模なギリシャの通信会社はエッジスイートとマネージドサービスに注力し、ローカライズされたサポートとメトロ光ファイバーバンドルを通じてシェアを守っています。ケーブルコンソーシアムとの戦略的提携により、事業者はミラノおよびマルセイユへの保証された10ms未満のラウンドトリップタイムに基づく差別化されたSLAを提供します。

イノベーションはサステナビリティと自動化を中心に展開しています。Digital Realtyが導入したチップへの液体冷却はラック密度を100kWに引き上げながら水消費を削減します。初期段階のプレーヤーは、ピーク負荷を平準化するイマージョン冷却とAIベースのエネルギー管理プラットフォームを探求しています。再生可能エネルギー開発者は、予測可能なデータセンター需要曲線と太陽光または風力出力を組み合わせ、コロケーションを売電ヘッジとして注目しています。その結果生まれるエコシステムは参入障壁を高め、ギリシャデータセンター市場を適度な集中度へと向かわせています。

ギリシャデータセンター産業リーダー

Digital Realty (Lamda Hellix)

Microsoft

Google

Telecom Italia Sparkle

OVHcloud

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Digital Realtyのアテネデータセンターキャンパスが、新しいAWS Direct Connectロケーションとしてアマゾン ウェブ サービスに選定されました。

- 2025年6月:Blue-Raman海底ケーブルプロジェクトが追加のEUグローバルゲートウェイ資金支援を受けました。

- 2024年12月:IPTOとServerfarmがギリシャにハイパースケールデータセンターを開発するジョイントベンチャーを設立しました。

- 2024年5月:Digital Realtyが高密度展開向けのチップへの液体冷却サポートを発表しました。

- 2024年5月:SparkleがクレタのハニアへのBlueMed海底ケーブル接続を開通しました。

- 2024年4月:国立研究センターDemokritosが新しいデータセンターおよびAIハブの計画を発表しました。

ギリシャデータセンター市場レポートの範囲

ギリシャデータセンター市場は、データセンター規模(小規模、中規模、大規模、メガ、マッシブ)、ティア標準(ティアIおよびII、ティアIII、ティアIV)、吸収(未利用、利用済み(コロケーションタイプ(ハイパースケール、リテール、ホールセール)、エンドユーザー(BFSI、クラウドサービスプロバイダー、電子商取引、政府、製造業、メディアおよびエンターテインメント、通信、その他エンドユーザー))、ホットスポット(アテネ、テッサロニキ、ギリシャその他地域)によってセグメント化されています。市場予測はボリューム(MW容量)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアIおよびII |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| 電子商取引 | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他エンドユーザー | ||

| アテネ |

| テッサロニキ |

| ギリシャその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアIおよびII | ||

| ティアIII | |||

| ティアIV | |||

| 吸収別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他エンドユーザー | |||

| ホットスポット別 | アテネ | ||

| テッサロニキ | |||

| ギリシャその他地域 | |||

レポートで回答される主要な質問

2025年のギリシャデータセンター市場の規模はどのくらいですか?

21MWであり、2030年までに36.2MWに達すると予測されています。

ギリシャのどの都市が最もデータセンター容量をホストしていますか?

アテネが設置電力の68%を占め、主要なハブであり続けています。

なぜメガデータセンターがギリシャで勢いを増しているのですか?

ハイパースケール事業者は、電力購買力を達成しAI対応冷却をサポートするために、20MWを超える単一キャンパスを好みます。

事業者が直面する主な課題は何ですか?

高い卸売電力価格とグリッドの混雑が、特にアッティカで運営コストを引き上げています。

テッサロニキクラスターはどのくらいの速さで成長していますか?

テッサロニキの容量は2030年まで16.7%のCAGRで拡大しています。

どのティアの施設が最も急速に拡大していますか?

ティアIVデータセンターは99.995%の稼働時間への需要により、17.3%のCAGRで成長しています。

最終更新日: