副鼻腔拡張デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

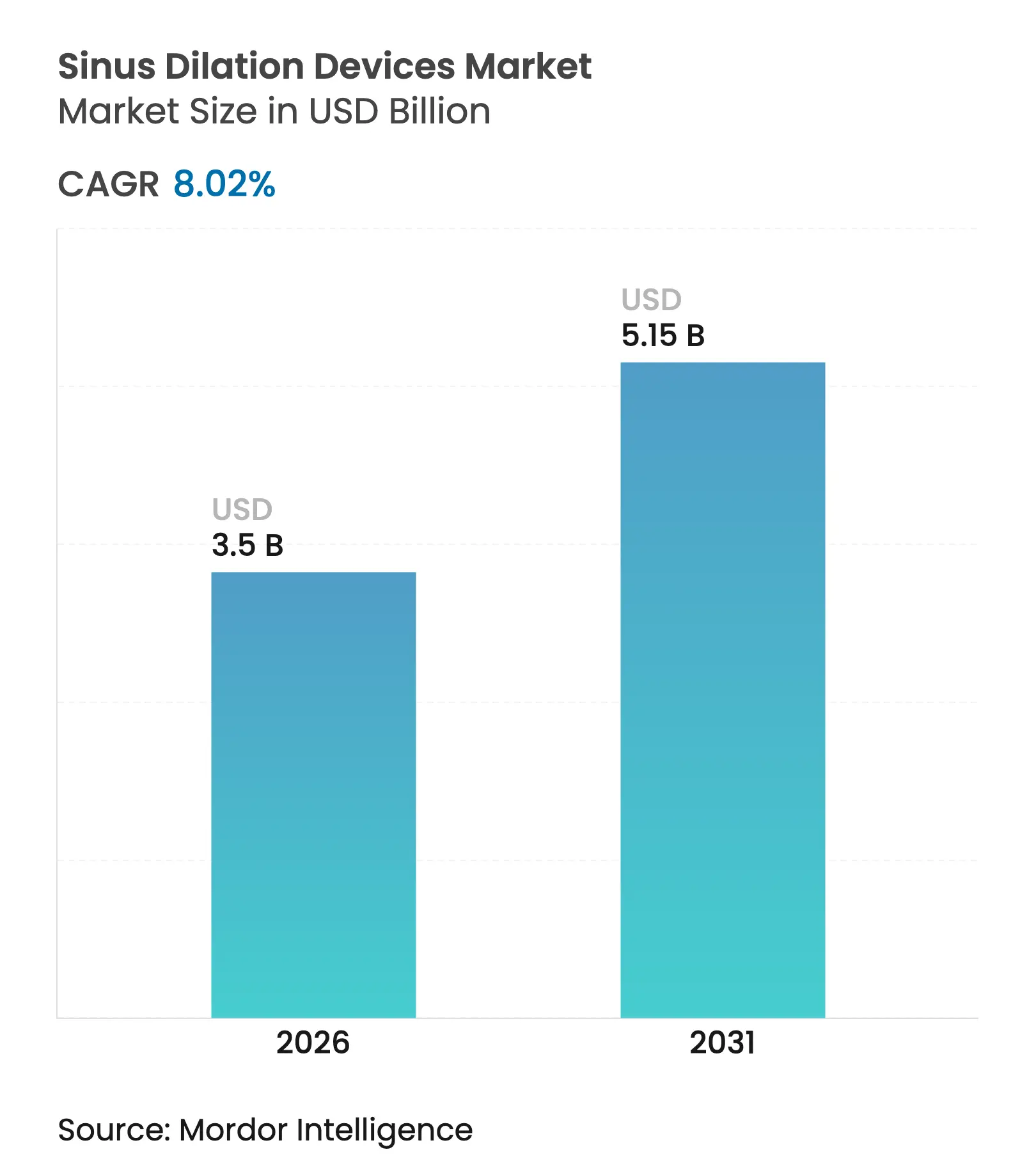

| 市場規模 (2026) | 3.5 十億米ドル |

| 市場規模 (2031) | 5.15 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる副鼻腔拡張デバイス市場分析

副鼻腔拡張デバイスの市場規模は2025年に32.4億米ドルと評価され、2026年の35億米ドルから2031年には51.5億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.02%です。従来の機能的内視鏡副鼻腔手術からバルーンベースの技術への移行は、慢性副鼻腔炎の有病率の上昇、急速なデバイスイノベーション、および総治療コストを低下させる外来ベースのケアへの加速的な移行に支えられています。副鼻腔の開存性を維持する薬剤溶出インプラント、初回成功率を高めるAIガイドナビゲーションシステム、および主要市場において低侵襲アプローチを償還する支払者政策が需要をさらに後押ししています。病院が依然として大半の処置を実施していますが、耳鼻咽喉科専門クリニックは、集中型ケア提供モデルが患者フローの改善と待ち時間の短縮を示すにつれて存在感を高めています。地域別では、北米が明確な償還コードによってリーダーシップを維持しており、アジア太平洋はインフラの整備と高齢化人口による需要の増加に伴い、最も急峻な普及曲線を示しています。

主要レポートのポイント

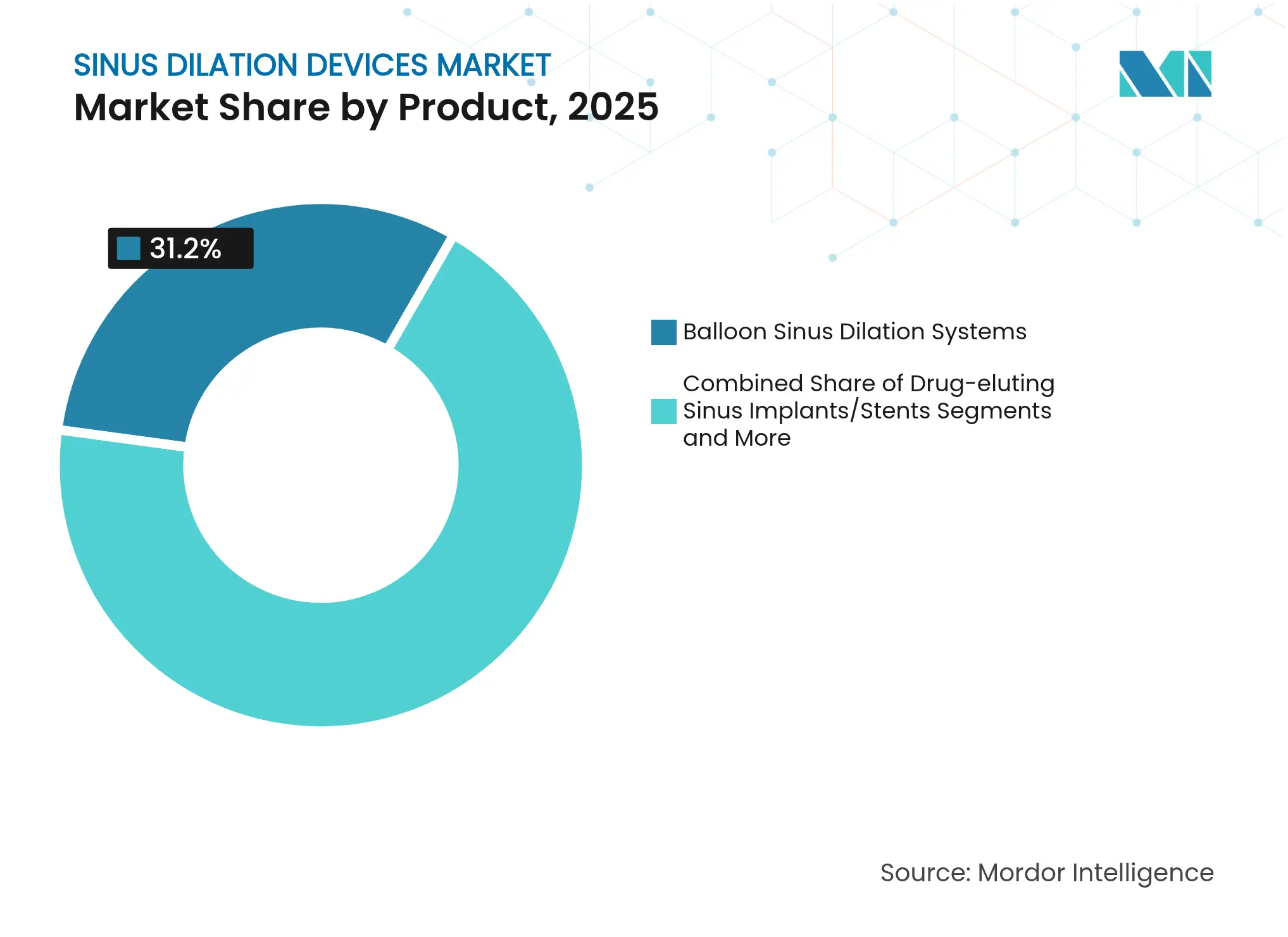

- 製品カテゴリー別では、バルーン副鼻腔拡張システムが2025年の副鼻腔拡張デバイス市場シェアの31.20%を占め、ナビゲーションソフトウェアおよびAIソリューションは2031年までに11.23%のCAGRで拡大すると予測されています。

- 処置別では、単独副鼻腔拡張デバイスが2025年の副鼻腔拡張デバイス市場シェアの31.60%を占め、外来ベースの処置は2031年までに10.72%のCAGRで最高成長率を記録する見込みです。

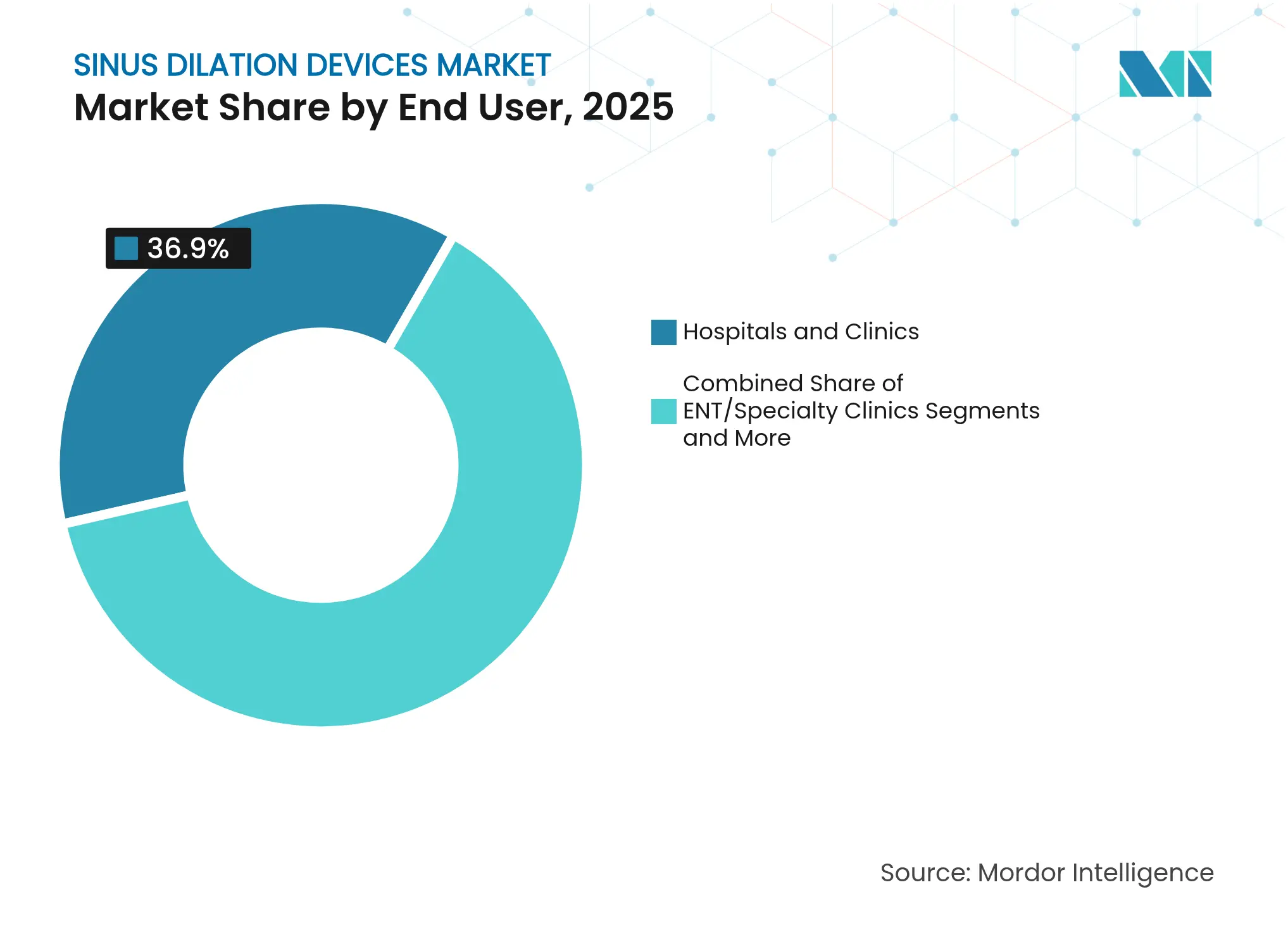

- エンドユーザー別では、病院およびクリニックが2025年の副鼻腔拡張デバイス市場規模の36.90%を占め、耳鼻咽喉科専門クリニックは2026年から2031年にかけて8.65%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の副鼻腔拡張デバイス市場規模の30.00%を占め、アジア太平洋は同期間において9.43%のCAGRで最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル副鼻腔拡張デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性副鼻腔炎の有病率の上昇 | +1.80% | グローバル;北米および欧州でより顕著 | 長期(4年以上) |

| 低侵襲副鼻腔拡張デバイスへの需要の高まり | +2.10% | グローバル;先進市場が主導 | 中期(2年~4年) |

| 薬剤溶出ステントおよび画像ガイドシステムにおける技術的進歩 | +1.50% | 北米およびEUが中核;アジア太平洋へ拡大中 | 中期(2年~4年) |

| 米国およびEUにおける有利な償還政策 | +1.20% | 北米および欧州 | 短期(2年以内) |

| 総コストを低下させる外来ベースの耳鼻咽喉科処置への移行 | +0.90% | 北米;先進アジア太平洋市場でも拡大中 | 短期(2年以内) |

| 初回成功率を向上させるAI対応内視鏡視覚化 | +0.80% | 北米およびEU;日本での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性副鼻腔炎の有病率の上昇

慢性副鼻腔炎は世界中の成人の12%に影響を与えており、副鼻腔拡張デバイス処置の候補者プールを拡大しています。汚染や都市生活などの環境要因が粘膜炎症を悪化させ、薬物療法が奏効しない場合の外科的介入までの期間を短縮しています。臨床ガイダンスは現在、治療経路においてバルーン拡張をより早期に位置づけており、全体的な処置量を増加させています。先進地域における高齢化人口が負担を増大させ、一人当たりの治療率の上昇と相関しています。外科的需要の増加はデバイス販売を押し上げ、耐久性と使いやすさを重視した新製品の発売を促進しています。

低侵襲副鼻腔拡張デバイスへの需要の高まり

患者は組織への外傷を最小限に抑え、回復期間を短縮する処置を好むため、従来の副鼻腔手術からバルーンベースの拡張への着実な移行が促進されています。臨床研究では、合併症率が低く、職場復帰までの期間が数週間ではなく数日単位で測定されることが指摘されています。外来での実施可能性により全身麻酔が不要となり、施設費用が削減されるため、支払者のコストと患者の自己負担の両方が軽減されます。主要な民間保険会社間での補償の均一性により、プロバイダーの財務的不確実性が低下します。これらのダイナミクスが組み合わさり、病院、外来手術センター、および医師のオフィスにおける普及を加速させています。

技術的進歩:薬剤溶出ステントおよび画像ガイドシステム

薬剤溶出副鼻腔インプラントは最長90日間にわたって局所ステロイド投与を持続させ、開口部の開存性を維持し、再手術率を低下させます。[1]Wiley著者、「薬剤溶出副鼻腔インプラントが再手術を減少」、wiley.com AIドリブンのナビゲーションプラットフォームは術中画像を患者の解剖学的構造に重ね合わせ、精度を高め、新人外科医の学習曲線を短縮します。[2]MDPI編集者、「AIナビゲーションが鼻科学における診断精度を向上」、mdpi.com リアルタイムイメージングとバルーン拡張の融合により、粘膜を保護しながら精密な展開が可能となります。これらの統合システムへの需要はプレミアム価格設定を支え、堅固な研究開発パイプラインを持つベンダーへの購買決定を傾けています。

米国およびEUにおける有利な償還政策

メディケアは2025年医師報酬スケジュールの下でバルーン拡張に対する現状維持の支払いを維持しており、プロバイダーの財務的実行可能性を保証しています。[3]メディケア・メディケイドサービスセンター、「医師報酬スケジュール2025年」、cms.gov 明確なCPTコードが請求を合理化し、請求拒否率を低下させ、より多くの医師がサービスラインを追加することを促進します。欧州の支払者は費用対効果審査を実施し、総コストおよび質調整生存年の指標においてバルーン処置を従来の手術より優位に位置づけており、国民医療制度内でのアクセスを強固にしています。安定した償還フレームワークが普及の障壁を低下させ、継続的な量的成長を支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 周術期リスクおよび術後合併症 | -0.70% | グローバル;新興市場でより高い | 短期(2年以内) |

| 新興国における熟練した耳鼻咽喉科医の不足 | -1.10% | アジア太平洋新興市場、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 低コストアジアOEMデバイスによる平均販売価格の圧縮 | -0.90% | グローバル;価格感応度の高い市場で顕著 | 中期(2年~4年) |

| 生分解性副鼻腔インプラントに関するEU-MDRの不確実性 | -0.60% | 欧州;他の規制市場への波及 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

周術期リスクおよび術後合併症

一般的に安全ではあるものの、バルーン拡張は適切な視覚化なしに実施された場合、眼窩損傷、脳脊髄液漏出、または出血を引き起こす可能性があります。MAUDEレポートは、コルチコステロイド溶出インプラントに関連するステント移動および粘膜刺激を引用しています。外科医の技術の差異がこれらのリスクを増大させ、特にトレーニングリソースが限られた環境では顕著です。安全上の懸念は、新しい技術に切り替える前に堅固なアウトカムデータを要求する医療システムにおける普及を遅らせる可能性があります。合併症を軽減するためには、体系的なトレーニングと明確な患者選択基準が引き続き不可欠です。

新興国における熟練した耳鼻咽喉科医の不足

多くの新興経済国では耳鼻咽喉科医と人口の比率が低く、処置の利用可能性が制限されています。トレーニングプログラムには時間と投資が必要であり、一方でブレインドレインが専門家を高所得地域へ送り出しています。疾患の有病率が高いにもかかわらず、アクセスの制限が副鼻腔拡張デバイス市場の浸透を遅らせています。遠隔メンタリング、シミュレーションセンター、および短期認定コースを組み合わせたパートナーシップがギャップを埋めることを目指していますが、成熟するまでには数年かかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ナビゲーションシステムがイノベーションを牽引

バルーン副鼻腔拡張システムは2025年の副鼻腔拡張デバイス市場の31.20%を引き続き占めており、処置の基盤としての役割を反映しています。しかし、ナビゲーションソフトウェア、AIコンソール、およびリアルタイムイメージングハードウェアは11.23%のCAGRを記録すると予測されており、副鼻腔拡張デバイス市場全体をデータリッチで精密ガイドのワークフローへと牽引しています。3ヶ月間モメタゾンフロ酸エステルを投与する薬剤溶出インプラントは再手術を減少させ、プレミアムマージンを伴う新たな収益チャネルを開拓しています。ハンドヘルド拡張ツールはコスト制約のある環境において引き続き重要であり、低所得市場でも治療へのアクセスを確保しています。

アクセサリーおよび消耗品はメーカーに予測可能な収益をもたらします。単回使用バルーン、ガイドワイヤー、および灌流キットが処置費用の大部分を占めています。バルーン拡張と薬剤放出を組み合わせたハイブリッドデバイスは成長するニッチを占めており、プロバイダーがより高い症例ごとの償還を正当化することを可能にしています。消耗品のプルスルーと資本ユニットの設置との強い連携により、サプライヤーはリースおよびサービスモデルを構築し、初期コストを低下させ長期的なアカウントロイヤルティを確保することが促進されています。高マージンのナビゲーションプラットフォームからの副鼻腔拡張デバイス市場規模への貢献は、病院がデジタル手術イニシアチブに対応するためにフリートを更新するにつれて拡大すると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置別:外来ベースの成長が加速

単独バルーン拡張は2025年の副鼻腔拡張デバイス市場の31.60%を占めましたが、経済的メリットと患者の利便性により、外来ベースの症例は10.72%のCAGRで増加すると予測されています。外来での実施は施設費用を大幅に削減し、当日退院を可能にするため、エピソードコストの管理を目指す支払者に響きます。比較研究では手術室での処置と非劣性のアウトカムが示されており、保険会社の信頼を支持しています。したがって、外来環境が占める副鼻腔拡張デバイス市場規模は2031年まで着実に拡大すると予想されています。

ハイブリッドバルーン+FESS技術は、拡張と組織除去の両方を必要とする複雑な解剖学的構造に対して引き続き重要です。これらの複合アプローチは単純な開口部閉塞を超えて適応症を拡大し、外科医が患者ごとに介入を調整することを可能にします。処置の組み合わせは、コストのかかる再滅菌サイクルなしに拡張と切除の間で切り替えられるモジュール式器具セットへの需要を促進します。デバイス企業が主催する教育ワークショップおよびカダバーラボは学習曲線を短縮し、ハイブリッドの普及を促進することを目指しています。

エンドユーザー別:専門クリニックが勢いを増す

病院および総合専門クリニックは2025年の副鼻腔拡張デバイス市場シェアの36.90%を維持しましたが、耳鼻咽喉科専門クリニックは8.65%のCAGRでそれを上回ると予測されています。専門センターは専門知識を集中させ、より高い処置量を維持することで、より高い熟練度と患者満足度につながります。これらの施設はしばしば診断画像と手術を1回の受診で組み合わせ、スループットを向上させます。合理化されたワークフローがアウトカムを損なうことなく1日あたりのより多くの症例を可能にするため、副鼻腔拡張デバイス市場が恩恵を受けます。

外来手術センターおよび医師のオフィスは低い間接費を活用して競争力のある価格を提供します。カートベースのナビゲーションと使い捨てバルーンを組み合わせたキャピタルライトプラットフォームはコンパクトなスペースに適合し、独立した開業医に魅力的です。成果連動型償還構造は、感染率の低下と回復時間の短縮を実証した診療所をさらに報奨します。耳鼻咽喉科クリニックが低侵襲ケアを中心にブランドエクイティを構築するにつれて、紹介が総合病院から離れ、このエンドユーザーセグメントの長期的な成長経路が確固たるものとなります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

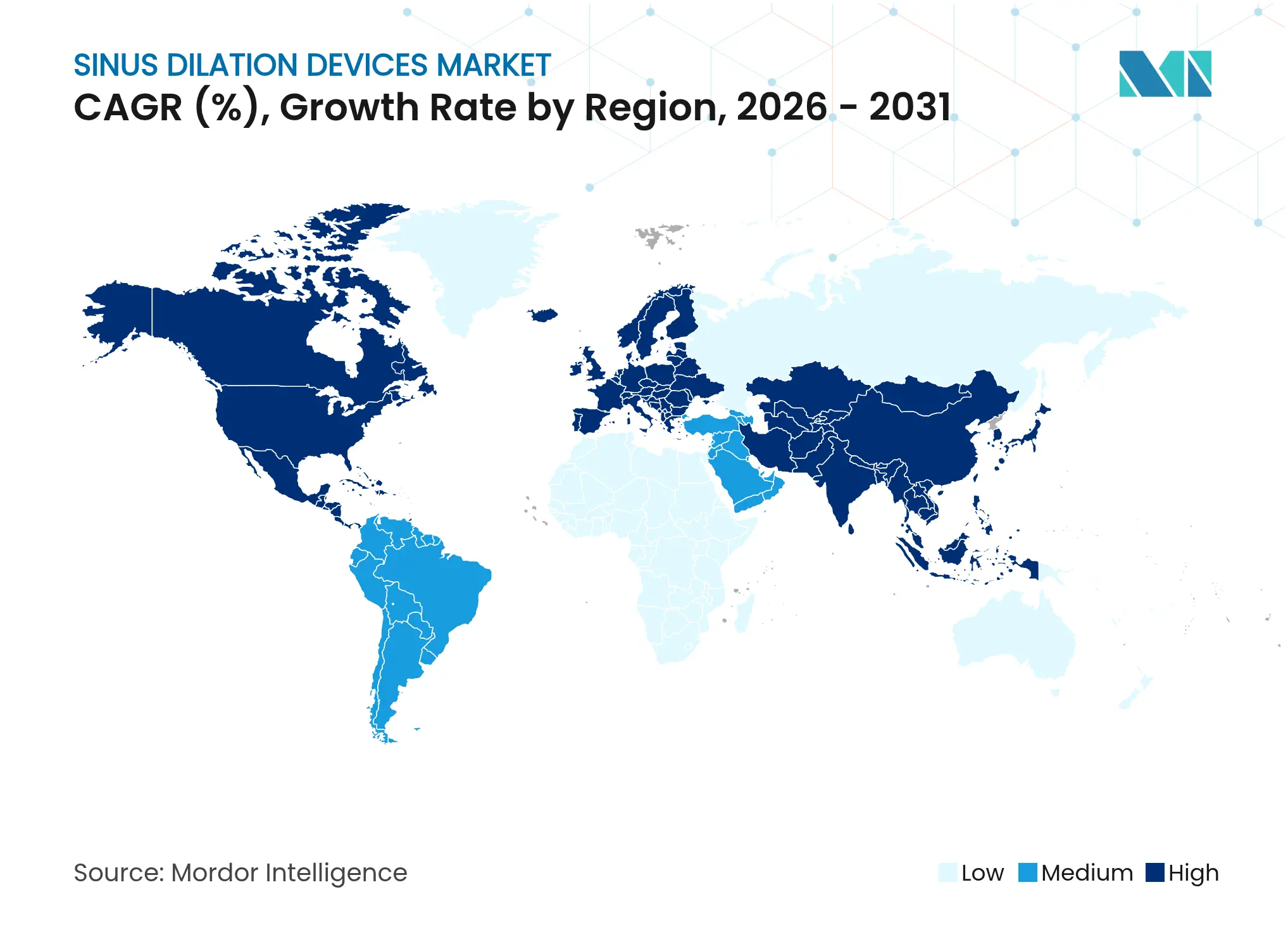

北米は2025年の副鼻腔拡張デバイス市場規模において9.7億米ドルを占め、CPTコード化された償還、成熟した外科医トレーニングプログラム、およびAI強化ナビゲーションの広範な普及により30.00%のシェアを維持しました。カナダの単一支払者制度は一貫したアクセスを支援し、メキシコの民間病院は国境を越えた処置量を促進しています。

欧州は多様な支払者環境を持ち、ドイツ、英国、フランス、イタリア、スペインが低侵襲副鼻腔ケアの費用対効果を認める国民健康保険制度の下で普及をリードしています。しかし、EU-MDRへの準拠は生分解性インプラントの展開を遅らせる可能性のあるタイムラインをもたらし、近期の成長に影響を与えます。

アジア太平洋は9.43%のCAGRで最も急速な軌跡を示しています。中国の規制改革がデバイス承認を合理化し、省レベルの償還パイロットが手頃な価格を向上させています。日本の高齢化人口と技術への嗜好がプレミアムプラットフォームの販売を促進し、インドは専門家のカバレッジを拡大するトレーニングプログラムと組み合わせたコスト効率の高い拡張キットに注力しています。これらの要因が組み合わさり、2030年までに地域収益が欧州を上回り、アジア太平洋がグローバル副鼻腔拡張デバイス市場拡大への主要な増分貢献者として強化されると見込まれています。

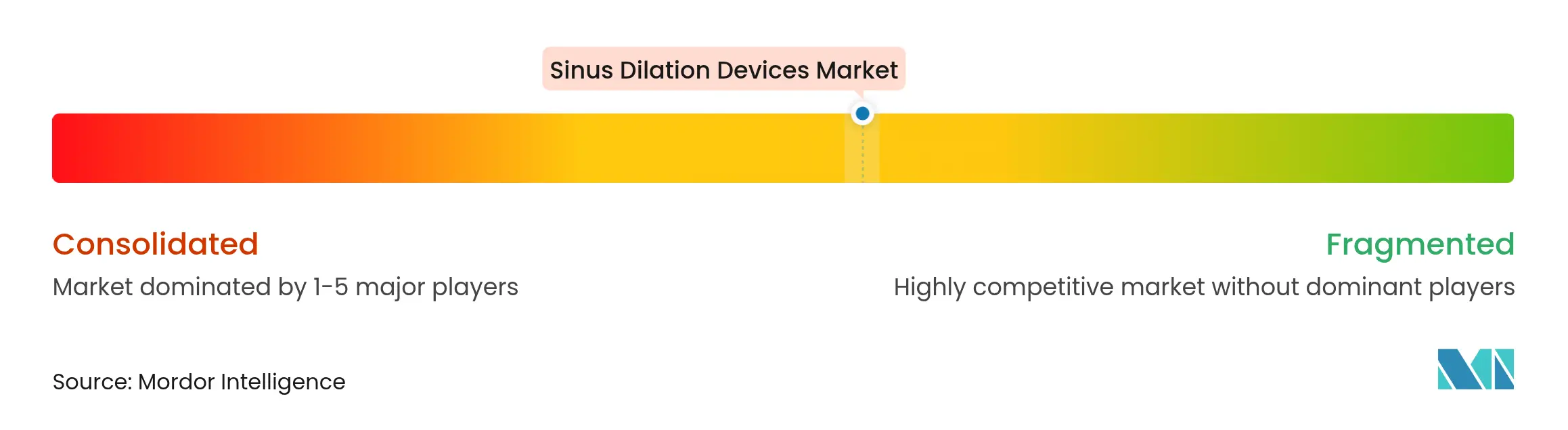

競合情勢

副鼻腔拡張デバイス市場は中程度の集約を示しています。2024年、Integra LifeSciencesはJohnson & JohnsonからAcclarentを2億8,000万米ドルで買収し、耳鼻咽喉科ポートフォリオのアドレス可能市場に推定10億米ドルを追加しました。MedtronicはIntersect ENTの買収を通じて薬剤溶出製品を強化し、StrykerはXprESSシステムを改良して拡張中のシーカーベースの制御を向上させました。

Smith & Nephew、SinuSys、Meril Life Sciencesなどの中堅プレーヤーは、小児用サイズのバルーンや新興市場向けのコスト最適化キットを含む差別化されたニッチを追求しています。AIナビゲーションはホワイトスペースの機会として残っており、ソフトウェアアルゴリズムと独自ハードウェアを組み合わせる企業はプレミアムバリュエーション倍率を期待しています。国内アジアOEMからの価格競争が多国籍企業に課題をもたらし、顧客ロイヤルティを確保するために設計されたサービス契約、データ分析パッケージ、および外科医教育プログラムへのピボットを促しています。

ホワイトラベル製造パートナーシップにより地域の新規参入者が迅速に競争できるようになりますが、規制上の専門知識とブランド認知度は依然として厳格な監視を持つ市場において既存企業に有利に働きます。ナビゲーションソフトウェア、薬剤デリバリー、および使い捨て器具を組み合わせた戦略的アライアンスが、競合差別化の次の層として台頭しています。

副鼻腔拡張デバイス業界リーダー

Medtronic

Olympus Corporation

Smith & Nephew

Stryker Corporation

Meril Life Sciences Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収することに合意し、インターベンショナルデバイスセグメント全体での統合を強調しました。

- 2024年4月:Integra LifeSciencesはAcclarentの2億8,000万米ドルの買収を完了し、副鼻腔手術ポートフォリオを拡大しました。

- 2024年3月:FDAはXHANCEフルチカゾンプロピオン酸エステル点鼻スプレーを承認しました。これは慢性副鼻腔炎に特異的に適応された初の薬剤です。

- 2024年9月:Strykerはバルーンフレキシビリティーを向上させ処置時間を短縮するアップグレードされたMiniFESSポートフォリオを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、副鼻腔拡張デバイス市場を、慢性副鼻腔炎患者の副鼻腔開口部を物理的に拡大する単回使用または再使用可能なバルーン副鼻腔拡張システム、薬剤溶出ステント、ハンドヘルド拡張器、ナビゲーション付き内視鏡、および必須アクセサリーから生成されるグローバルな販売収益として定義しています。

調査範囲の除外:薬理学的充血除去剤、ステロイドスプレー、および術後薬物療法はカウントされません。

セグメンテーションの概要

- 製品別

- バルーン副鼻腔拡張システム

- 薬剤溶出副鼻腔インプラント/ステント

- ハンドヘルド拡張器具

- 内視鏡およびナビゲーションシステム

- アクセサリーおよび消耗品

- その他の製品

- 処置別

- 単独バルーン副鼻腔形成術

- ハイブリッドバルーン+FESS処置

- エンドユーザー別

- 病院

- 耳鼻咽喉科/専門クリニック

- 外来手術センター

- 外来医師診療所

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア全域の実践的な鼻科医、外来手術センターマネージャー、および調達責任者にインタビューを実施しました。議論により、外来ベースと病院の普及シフト、現実的な価格譲歩、および処置ミックスの変化が明確化され、モデル係数が精緻化され、二次的な前提が検証されました。

デスクリサーチ

公開されている臨床レジストリ、米国HCUPおよびNHS HESなどの機関からの国別処置量、バルーンカテーテルの税関輸送コード、および疾病の世界的負担データベースからの発生率推定値から開始しました。AAO-HNSの業界団体白書、査読済み耳鼻咽喉科ジャーナル、およびデバイスの10-K申告書が普及率と中央値販売価格を提供しました。詳細な企業データが乏しい場合、D&B Hoovers、Dow Jones Factiva、およびQuestelのサブスクリプションフィードが収益シグナルと特許パイプラインの三角測量を支援しました。このリストは例示的なものであり、多くの他のオープンおよび有料ソースがデスクワークに情報を提供しました。

市場規模の算定と予測

国別の年間処置数のボトムアップ構築に平均販売価格を乗じ、再使用係数で調整したものが最初の推定値を提供しました。慢性副鼻腔炎の有病率、外科的浸透率、および耳鼻咽喉科手術室の稼働率を使用したトップダウンのクロスチェックが外れ値を特定し、その後調整されました。主要変数には:(1)成人10万人当たりの慢性副鼻腔炎有病率、(2)全機能的内視鏡副鼻腔手術に占めるバルーン副鼻腔形成術のシェア、(3)平均デバイス再使用比率、(4)入札による平均販売価格の侵食、(5)外来シフト率が含まれます。予測はシナリオ分析と組み合わせた多変量回帰を採用しており、有病率と平均販売価格のトレンドがベースケースを駆動し、専門家が引き出した高・低普及シナリオが不確実性を限定します。

データ検証と更新サイクル

各イテレーションは、最新の規制申請と四半期デバイス収益に対してアウトプットをベンチマークする2名のアナリストによるピアレビューを通過します。重大な乖離は選択した専門家への再コンタクトを引き起こします。レポートは年次更新され、重大なリコール、償還改定、またはM&Aイベントはクライアント納品前の中間更新を促します。

信頼性の根拠 - 副鼻腔拡張デバイスのベースラインが確固たる理由

企業がデバイスリスト、価格前提、および更新頻度を異なる形で選択するため、公表数値は異なります。

調査範囲の広さ、基準年の為替レート、および再使用器具の割引方法もギャップを拡大します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 32.4億米ドル | ||

| 36.3億米ドル | グローバルコンサルタントA | 鼻腔内薬剤インプラントを含み診断用内視鏡をカウントしており、合計を過大評価している |

| 31.5億米ドル | 業界誌B | 地域全体に均一な平均販売価格を適用し、調整なしに2024年の為替レートを使用している |

| 28.6億米ドル | 業界出版社C | 医師のオフィス処置を除外し、デバイス再使用率を10%高く想定している |

相違はあるものの、この比較はMordorの厳格な調査範囲の選択、デュアルパスモデリング、および年次更新サイクルが、意思決定者に明確な変数と再現可能なステップに遡ることができる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

副鼻腔拡張デバイス市場の現在の価値はいくらですか?

副鼻腔拡張デバイス市場は2026年に35億米ドルであり、2031年までに51.5億米ドルに達すると予測されています。

副鼻腔拡張デバイス市場はどのくらいの速さで成長していますか?

市場は予測期間(2026年~2031年)を通じて8.02%の年平均成長率で拡大しています。

最も急速に成長している製品セグメントはどれですか?

ナビゲーションソフトウェアおよびAIドリブンシステムが最も急速に成長している製品であり、2031年までに11.23%のCAGRを記録しています。

外来ベースの副鼻腔拡張デバイス処置が普及している理由は何ですか?

外来ベースの症例は施設コストを低下させ、全身麻酔を回避し、病院処置と同等のアウトカムを維持しながら当日退院を可能にします。

最も高い成長見通しを提供する地域はどこですか?

アジア太平洋は医療インフラの拡大と疾患有病率の上昇により、2031年まで9.43%のCAGRを記録すると予測されています。

市場成長に対する主要な抑制要因は何ですか?

主要な抑制要因には、周術期の安全上の懸念、新興国における訓練を受けた耳鼻咽喉科医の不足、低コストOEMデバイスからの価格圧力、および生分解性インプラントに関するEU-MDR規制の不確実性が含まれます。

最終更新日: