いびき治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.25 十億米ドル |

| 市場規模 (2031) | 3.69 十億米ドル |

| 成長率 (2026 - 2031) | 10.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるいびき治療市場分析

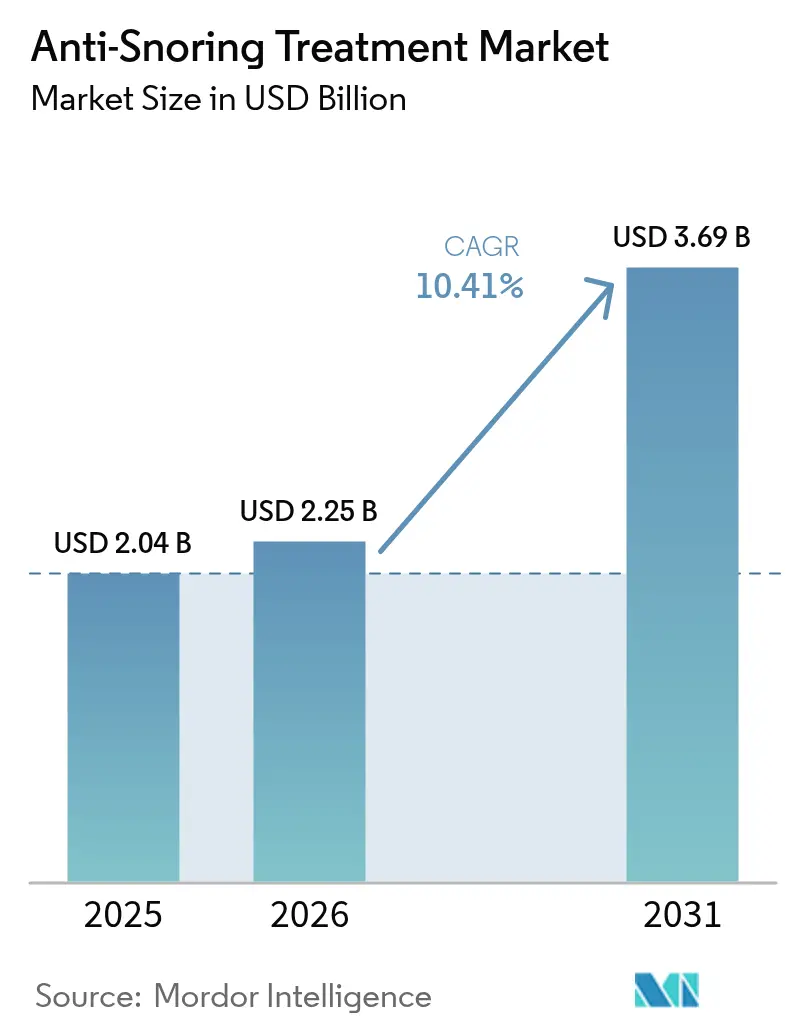

いびき治療市場規模は2025年に20億4,000万USDと評価され、2026年の22億5,000万USDから2031年には36億9,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは10.41%です。需要の成長は、肥満および高齢者層の増加、市販薬(OTC)承認の迅速化、診断から治療までの期間を短縮するアプリ連携ウェアラブルの普及に直結しています。下顎前進装置(MAD)は依然として治療の中核を担っていますが、コネクテッド体位訓練装置の急増は、低プロファイルかつテクノロジー対応ソリューションに対する消費者の嗜好を示しています。在宅ケア設定とオンラインチャネルはアクセスを拡大し、患者一人当たりのコストを削減する一方、舌下神経刺激療法は持続陽圧呼吸療法(CPAP)不耐患者に対する外科的選択肢を再定義しています。CPAPのアドヒアランス課題とウェルネスデバイス規制の断片化は抑制要因として残るものの、治療の取り組みを低い保険料と結びつける企業の睡眠健康プログラムによって、市場全体の勢いは強化されています。

主要レポートのポイント

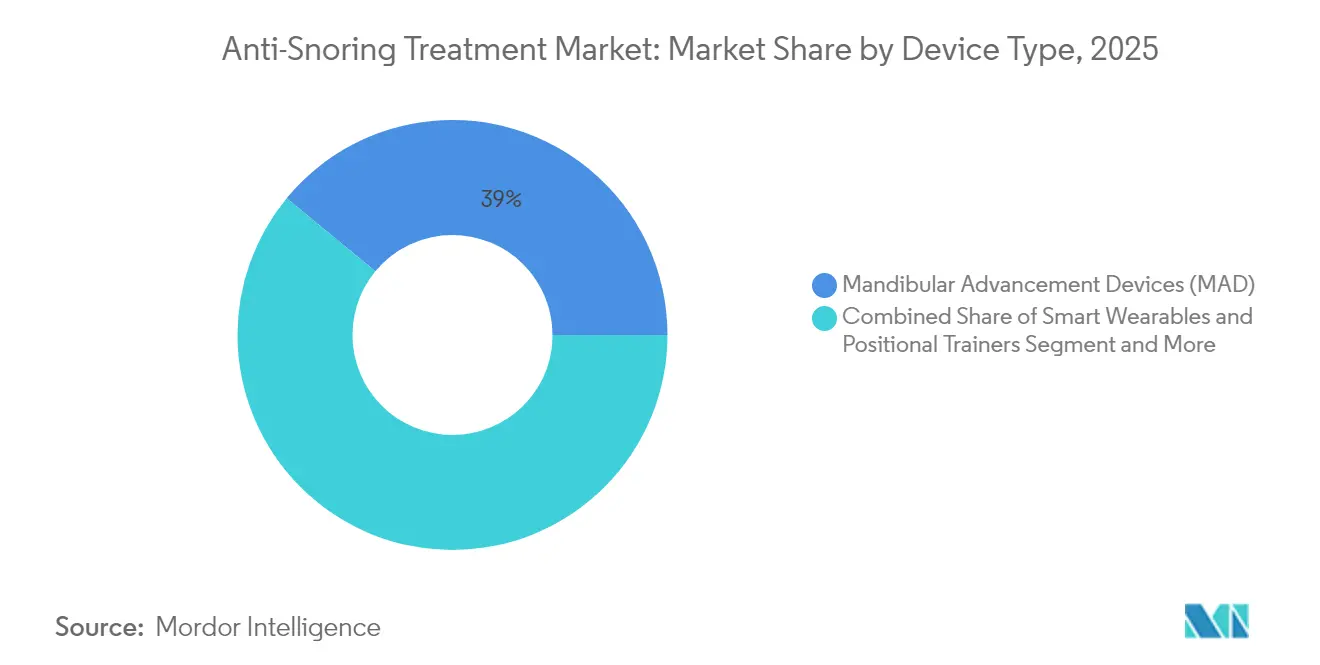

- デバイスタイプ別では、下顎前進装置が2025年のいびき治療市場シェアの39.02%を占めました。スマートウェアラブルおよび体位訓練装置は、2031年までに最速の13.92% CAGRを記録すると予測されています。

- 外科的介入別では、口蓋垂口蓋咽頭形成術が2025年に30.12%の収益シェアをリードし、舌下神経刺激療法は2031年までに13.53% CAGRで成長すると予測されています。

- エンドユーザー別では、在宅ケア設定が2025年のいびき治療市場規模の45.21%のシェアを獲得しました。

- 流通チャネル別では、オンラインプラットフォームが2031年までに14.22% CAGRで拡大しています。

- テクノロジー別では、コネクテッドおよびアプリ対応デバイスが2031年までに最速の14.36% CAGRで進展しています。

- 地域別では、北米が2025年シェア41.44%でリーダーシップを維持し、アジア太平洋地域は2031年までに11.52% CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のいびき治療市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および高齢者層の急速な増加 | +2.8% | 北米および欧州;アジア太平洋地域で増加中 | 長期(4年以上) |

| 在宅睡眠検査による軽度OSA診断率の上昇 | +2.1% | 北米および欧州;アジア太平洋地域で新興 | 中期(2~4年) |

| OTCデバイス向けEコマースDTC販売の加速 | +1.9% | 北米および都市部アジア太平洋地域 | 短期(2年以内) |

| FDA承認OTC MADによるRxから治療までのサイクル短縮 | +1.6% | 北米;欧州への規制波及 | 中期(2~4年) |

| スマートかつアプリ連携の体位・音響ウェアラブル | +1.4% | 先進市場;グローバルに拡大中 | 長期(4年以上) |

| 保険料を引き下げる企業の睡眠健康プログラム | +0.8% | 北米および欧州;アジア太平洋地域でパイロット実施中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

肥満および高齢者層の急速な増加

肥満有病率の上昇は加齢による生理的変化と交差し、閉塞性睡眠時無呼吸症(OSA)の発生率を増大させています。BMIが30 kg/m²を超えるごとに無呼吸・低呼吸の重症度が加速し、高齢者における咽頭筋緊張の低下が気道虚脱性を高めます。米国のモデリングでは、2025年から2030年の間に成人OSA有病率が26.7%増加することが示されており、下流の心血管コストを最小化する早期介入モダリティへの需要が増大しています。

在宅睡眠検査による軽度OSA診断率の上昇

58件のFDA承認在宅検査デバイスが診断の障壁を低下させており、タイプ3モニターが承認の84.5%を占めています[1]Park, J.H. ら、「FDA承認在宅睡眠時無呼吸検査デバイス」、Nature.com。検査室での終夜睡眠ポリグラフ検査より20~30%低コストで、在宅検査は軽度OSA症例を発見し、CPAPを避ける傾向のある患者を口腔内装置や体位ウェアラブルへと誘導します。

OTCデバイス向けEコマースDTC販売の加速

テレヘルスマーケットプレイスはリモート印象採得とカスタムMADの履行を組み合わせ、待機時間を短縮してサブスクリプションコーチングをバンドルしています。DaybreakのプラットフォームはいびきのDTC(直接消費者向け)モデルがいかに長期的なアドヒアランスを強化するかを示す90%のいびき軽減フィードバックを報告しています。

FDA承認OTC MADによるRxから治療までのサイクル短縮

21 CFR 872.5575規則は神経筋舌刺激装置およびOTC口腔内装置の経路を正式化し、治療開始を数ヶ月から数日に短縮しています[2]米国政府、「21 CFR 872.5575」、ecfr.gov。消費者アクセスの拡大は自己選択リスクを高めますが、同規制はスマート口腔内ソリューションへのベンチャー投資も解放しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタム3Dプリント口腔内装置の高価格 | -1.8% | 新興市場で最も顕著 | 中期(2~4年) |

| CPAPおよびあごひもの長期アドヒアランスの低さ | -2.3% | グローバル;サポートインフラによって異なる | 長期(4年以上) |

| 「ウェルネス」デバイスに対する断片化した規制経路 | -1.2% | 管轄ごとに異なる基準 | 短期(2年以内) |

| 新興市場における受診を妨げる社会的スティグマ | -1.6% | アジア太平洋地域、中東・アフリカ、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カスタム3Dプリント口腔内装置の高価格

カスタムデバイスは印象採得およびフォローアップ費用を除いても1,500 USDを超えることが多く、自己負担総額が4,000 USDを超え、中所得市場での普及を妨げています。材料費、プリンター費、後硬化費用が依然として規模の経済を妨げています。

CPAPおよびあごひもの長期アドヒアランスの低さ

6つの初期使用行動パターンが3ヶ月目までに62%の脱落を予測し、遠隔モニタリングにもかかわらず全体の29~83%の非アドヒアランスが持続しています[3]Mansell, S.K.、「6つの初期CPAP使用行動パターン…」、thorax.bmj.com。解剖学的閉塞と心理社会的障壁がユーザーを代替モダリティへと向かわせ、CPAP収益の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:テクノロジー対応ウェアラブルが機械的主力製品に挑戦

下顎前進装置は2025年のいびき治療市場シェアの39.02%を維持し、スマートウェアラブルおよび体位訓練装置はデジタルへの転換を反映して13.92% CAGRを記録しています。持続陽圧呼吸療法装置は重度OSAの基準として残っていますが、そのコンフォートギャップが代替品に対する相当規模のプールを維持しています。呼気PAP弁および鼻腔拡張器はミニマリストな気流補助への需要に応え、舌安定化ツールは解剖学的に特定のニッチに対応しています。

イノベーションの勢いはコネクテッドフォーマットに傾いています。スマートMADは夜間の前進効果を検証してクラウド分析を送信するセンサーを重ね、コンプライアンスループを強化しています。コネクテッド口腔内デバイスのいびき治療市場規模は、OTC政策の追い風を背景に2025年の4億1,000万USDから12.63% CAGRで拡大すると予測されています。一方、いびき治療産業では汎用あごひもの高い放棄率が依然として見られ、デザインと素材のアップグレードが定着率向上のレバーとして浮上しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

外科的介入別:神経刺激療法が侵襲的ケアの地図を塗り替える

口蓋垂口蓋咽頭形成術は2025年に外科的シェアの30.12%を占めましたが、舌下神経刺激療法の将来CAGR 13.53%はデバイス誘導神経調節への嗜好の高まりを示しています。ソムノプラスティおよびラジオ波口蓋形成術は低い罹患率で組織縮小経路を提供し、ピラー手術は低侵襲口蓋硬化ニッチを担っています。

神経刺激療法のプレミアム価格帯(30,000~40,000 USD)は量を制限しますが、CPAP不耐が記録されている特定市場での償還を確保しています。神経刺激療法のいびき治療市場規模は2031年までに5億7,500万USDに達すると予測されており、支払者政策との整合性が強調されています。ウイルス的な普及は、多年にわたる有効性のさらなる証拠と外来手術による植込みの合理化にかかっています。

エンドユーザー別:在宅ケアの優位性がヘルスケアの消費者化を反映

在宅ケア設定は2025年収益の45.21%を占め、在宅診断とリモートコーチングによって推進されました。病院および睡眠検査室は複雑な症例管理と滴定研究に不可欠であり、歯科・耳鼻咽喉科クリニックは装置フィッティングと外科的紹介を担っています。

デジタルエコシステムがこれらのアクセスポイントを結びつけています。NightOwlの在宅検査パイプラインはクラウドダッシュボードにデータを送り、臨床医が対面フォローアップなしに治療を反復できるようにしています。在宅ケアモダリティのいびき治療市場シェアは、費用効率の高い外来ケアへの償還の優遇が進む中、2031年までに49.35%を超えると予想されています。プロバイダーは、自己管理患者がデバイスメトリクスを正確に解釈できるよう教育コンテンツを強化する必要があります。

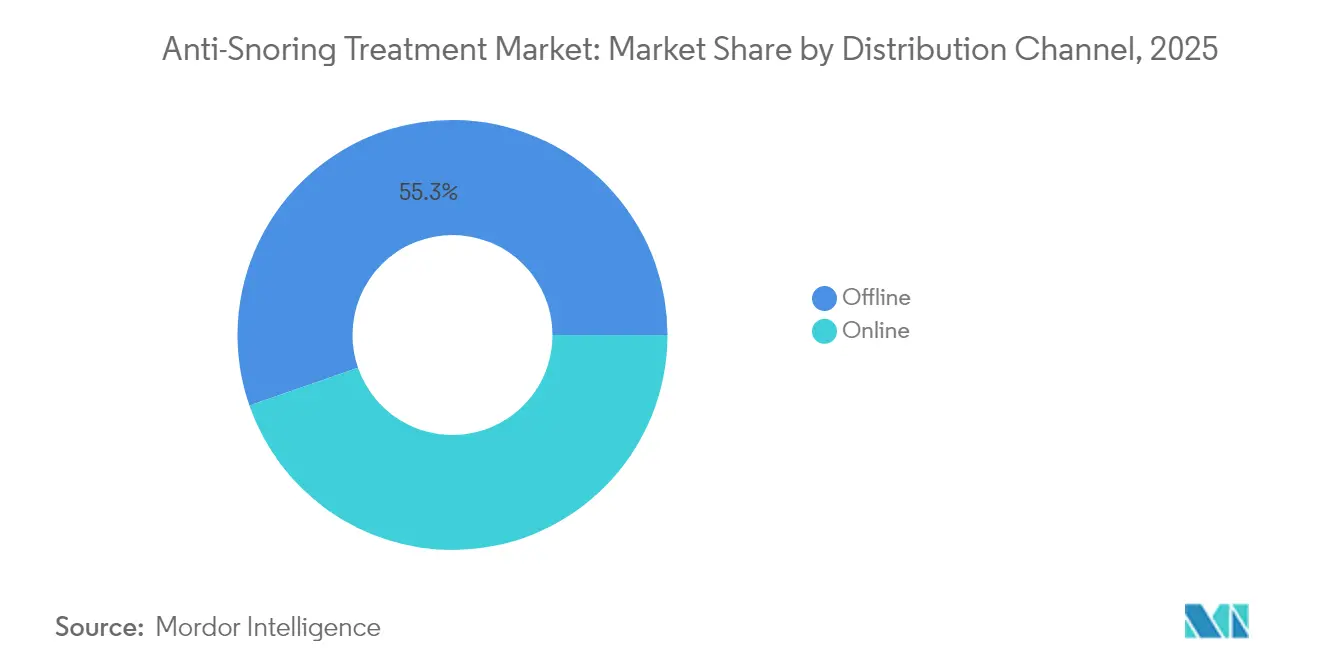

流通チャネル別:デジタルコマースが地理的リーチを拡大

オフラインの薬局および病院の販売窓口は2025年の配送の55.31%を依然として担っていますが、消費者が玄関先への配送に移行するにつれ、オンラインポータルは活発な14.22% CAGRを記録しています。サブスクリプションバンドルはデバイス交換サイクルとバーチャルコーチングを組み合わせ、生涯価値と定着率を高めています。

直接消費者向けストアフロントは専門クリニックが不足する市場にも浸透し、初回採用を促進しています。オンラインチャネルを通じたいびき治療市場規模は、2025年の9億1,068万USDから2031年には20億2,000万USDに拡大すると予測されています。国境を越えたデバイス輸入規則とデータプライバシー規制への準拠は、小規模参入者にとって主要なハードルとして残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:コネクテッドエコシステムがデータ駆動型ケアを推進

非コネクテッドデバイスは2025年に59.94%のシェアを獲得しましたが、アプリ対応ソリューションは人工知能を活用して治療をパーソナライズすることで2031年までに14.36% CAGRを記録しています。クラウドダッシュボードはリアルタイムのアドヒアランスメトリクスを伝達し、ResMed Dawnなどの生成AIアシスタントはマスクフィットと夜間ルーティンについてユーザーをコーチングしています。

コネクテッドシステムのいびき治療市場シェアは、サイバーセキュリティフレームワークとシームレスな電子健康記録(EHR)統合を条件に、2031年までに46.75%に達する見込みです。メーカーはセンサーフュージョンとクラウドアーキテクチャの特許ポートフォリオに戦略的プレミアムを置き、エコシステム機能の研究開発に収益の7%を投入しています。

地域分析

北米は包括的な償還制度、企業ウェルネスイニシアティブ、AI強化ウェアラブルの早期採用により、2025年シェア41.44%でリードしています。保険会社は現在、実証されたアドヒアランスに保険料割引を結びつける価値ベースの支払いバンドルをパイロット実施しており、デバイス交換サイクルを強化しています。しかし、CPAPの脱落率が臨床医をマルチモーダルプロトコルへと向かわせ、需要の多様性を維持しています。

アジア太平洋地域は人口動態の膨らみが可処分所得の上昇と民間保険の拡大と交わる中、最速の11.52% CAGRを記録しています。中国だけで1億7,600万人のOSA患者を抱えながらCPAP普及率はわずか10.25%であり、低コスト口腔内装置とアプリベース診断の潜在的な需要量を示しています。公衆衛生キャンペーンは根強い文化的誤解に取り組んでおり、インドの「スノアを止めよう」イニシアティブは耳鼻咽喉科学会と連携してスクリーニングの正常化を図っています。

欧州はより安定したプロトコル主導の環境を維持しています。統一されたCEマーキングがコネクテッドデバイスの展開を加速し、疾病基金の償還が採用曲線を安定させています。中東・アフリカおよび南米は低い基盤から前進しており、湾岸諸国は専門睡眠センターに投資し、ブラジルの遠隔医療法改正はリモートMAD調剤を支援しています。

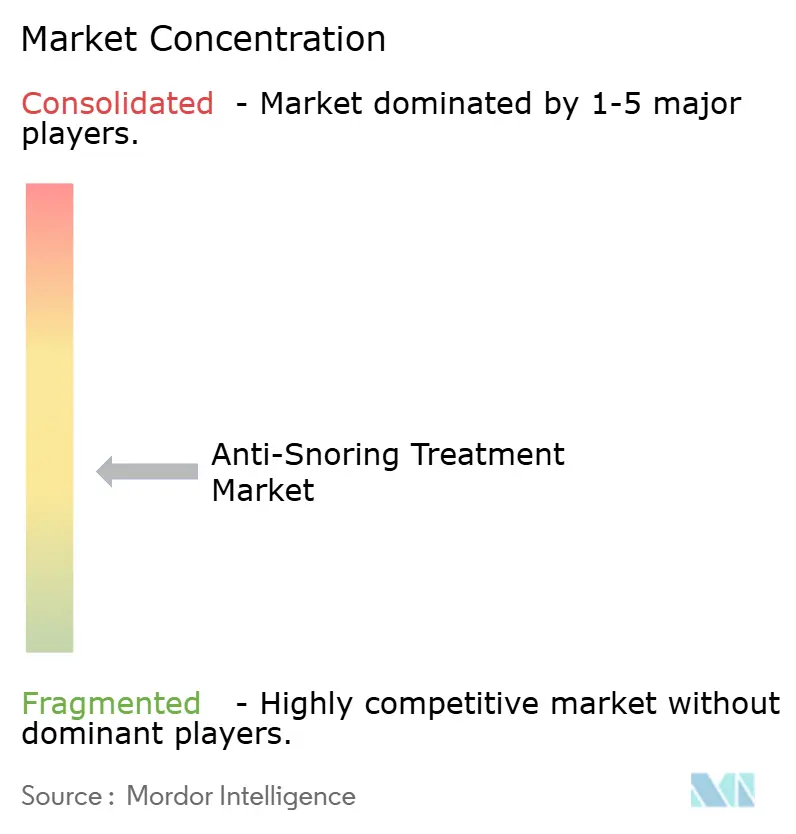

競合環境

市場は構造的に断片化しています。ResMed、Philips、Fisher & Paykel HealthcareがCPAPおよびコネクテッドデバイス層を形成し、Inspire Medical Systemsが神経刺激療法をリードしています。既存企業はデジタル買収に資本を投入しており、ResMedのSomnoware買収は分析能力を深め、四半期あたり1億4,700万件のクラウド接続夜間データにわたるクロスセリングを支援しています。

リコール対応を管理中のPhilipsはCompumedicsと提携して薬局ベースの診断を普及させ、チャネルミックスを多様化しながらブランドエクイティを守っています。新興の破壊的企業は既製センサーにAIアルゴリズムをパッケージ化し、未開拓の地域をターゲットとした200 USD未満のウェアラブルを生み出しており、資金調達の勢いはハードウェアとソフトウェアのハイブリッドに対するベンチャーの食欲を示しています。

戦略的テーマは現在、単一デバイス販売よりもプラットフォーム展開を重視しています。自己検査、アプリコーチング、物流自動化を融合したオファリングは、より高い継続収益と粘着性の高い消費者関係を約束しています。競争上の堀は、プラスチックハードウェアの差別化よりもセンサーフュージョンとクラウドアーキテクチャの特許ポートフォリオにかかっています。

いびき治療産業リーダー

Fisher & Paykel Healthcare Limited

Koninklijke Philips NV

Resmed

Apnea Sciences

Tomed GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Philipsはオーストラリアの薬局全体にSomfitデバイスを展開するためCompumedicsと提携し、睡眠検査へのウォークインアクセスを拡大しました。

- 2024年10月:FDAはHappy HealthのHappy Ringを承認し、振動ベースのいびき軽減のためのOTC選択肢を拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、抗いびき治療市場を、睡眠中に上気道を拡張または安定させることにより、習慣的ないびきを軽減または解消する、臨床的に市販されているすべてのデバイスまたは外科的介入として定義する。これには、下顎前進装置および舌安定化装置、CPAP、EPAP、鼻腔拡張器、スマート体位制御ウェアラブル、ならびにUPPPや神経刺激などの処置が含まれる。

スコープ除外:美容用鼻腔ストリップ、スマートフォンの録音アプリ、およびハーブスプレーは定義の対象外である。

セグメンテーション概要

- デバイスタイプ別

- 下顎前進装置(MAD)

- 舌安定化装置(TSD)

- 持続陽圧呼吸療法(CPAP)装置

- 呼気PAP(EPAP)および鼻腔拡張器

- スマートウェアラブルおよび体位訓練装置

- その他のデバイス

- 外科的介入別

- 口蓋垂口蓋咽頭形成術(UPPP)

- ソムノプラスティ

- ピラー手術

- 扁桃摘出術・アデノイド切除術

- ラジオ波口蓋形成術

- 舌下神経刺激療法

- レーザー支援口蓋垂形成術

- その他

- エンドユーザー別

- 在宅ケア設定

- 病院・睡眠検査室

- 歯科・耳鼻咽喉科クリニック

- 流通チャネル別

- オフライン(病院・小売薬局)

- オンライン(Eコマース、DTC、マーケットプレイス)

- テクノロジー別

- コネクテッド・アプリ対応デバイス

- 非コネクテッド従来型デバイス

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびGCCにおける睡眠専門医、歯科睡眠専門医、耐久性医療機器販売業者、およびeコマースカテゴリーマネージャーを対象とした構造化インタビューによってデスクワークを補完する。これらの対話により、デバイスのアドヒアランス、平均販売価格、および二次データのみでは不明瞭な今後の償還調整が明確になる。

デスクリサーチ

事実基盤は、肥満有病率に関するCDC行動リスク因子調査、WHO世界保健観測所の睡眠障害負担テーブル、および国境を越えたCPAP輸送を示すUN Comtradeの貿易統計など、公的に信頼されているリポジトリから構築する。American Academy of Dental Sleep MedicineおよびEuropean Respiratory Societyを含む業界団体は、治療採用閾値に関するガイダンスを提供し、SleepおよびChestの査読済み学術誌は臨床有効性率を裏付ける。D&B HooversおよびDow Jones Factiva等の有料データベースは、主要デバイスメーカーの企業規模の把握に役立つ収益の手がかりを提供する。列挙されている情報源は本調査のアプローチを例示するものであり、網羅的なものではない。

市場規模算定と予測

トップダウンの有病率から治療患者へのモデルは、診断率、治療意欲、およびデバイスミックス比率を重ね合わせることで、成人いびき患者プールを治療ユーザーに変換する。サプライヤーの積み上げおよびサンプリングされたASP×数量チェックは、国レベルの普及率が乖離する場合に合計値を調整する選択的なボトムアップの視点を形成する。肥満発生率、一人当たり可処分所得、オンライン薬局の普及率、FDAのOTCクリアランス、および在宅睡眠検査数量などの変数が多変量回帰に投入され、2025年から2030年の予測を導く。詳細な単位データのギャップは、一次専門家によって検証された地域プロキシ比率によって補完される。

データ検証と更新サイクル

アウトプットは、モデル結果を輸入額、保険会社の請求集計、および四半期売上報告と照合する3層レビューを通過する。異常が検出された場合、承認前に情報源の専門家への再確認を行う。モデルは年次で更新し、重要なイベント後には暫定的な調整を実施することで、すべてのクライアントが最新の較正済みビューを受け取れるようにする。

抗いびきデバイスのベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社がデバイス、地域、価格基準、および更新サイクルの独自の組み合わせを選択するためである。

ここでの主なギャップ要因には、非外科的装具のみを引用する調査、公表時点で為替レートを固定する調査、およびMordorが実際のインタビューを通じて収集した患者アドヒアランスを調整せずに積極的な普及率を予測する調査が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 2.04 B(2025年) | Mordor Intelligence | - |

| USD 0.91 B(2024年) | Regional Consultancy A | 外科的処置を除外し、チャネル割引なしの定価を使用 |

| USD 1.50 B(2024年) | Global Consultancy B | スコープを薬局経由で販売されるデバイスに限定し、オンラインDTC数量を除外 |

| USD 1.68 B(2025年) | Industry Association C | アジア太平洋地域のより速い成長を無視し、地域全体に一律8%のCAGRを適用 |

この比較は、スコープの広さ、チャネル較正、および地理的差異が整合された場合、Mordorの規律ある方法論が、意思決定者が明確な変数と再現可能なステップに繰り返し遡ることができる、バランスのとれた透明性の高いベースラインをもたらすことを示している。

レポートで回答される主要な質問

いびき治療市場の現在の価値はいくらですか?

いびき治療市場は2026年に22億5,000万USDと評価されており、2031年までに36億9,000万USDに成長すると予測されています。

どのデバイスカテゴリが収益を支配していますか?

下顎前進装置は2025年のいびき治療市場シェアの39.02%を占め、治療選択肢の中でリーダーシップを維持しています。

スマートウェアラブルが注目を集めている理由は何ですか?

スマートウェアラブルはリアルタイムのいびき検出とアプリコーチングを組み合わせ、ユーザーのアドヒアランスを高め、13.92%の予測CAGRを記録しています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋地域は、大規模な未治療OSA人口と診断アクセスの拡大により、11.52% CAGRでリードしています。

CPAP普及の妨げとなっているものは何ですか?

快適性の問題とライフスタイルへの適合性に影響された29~83%の非アドヒアランス率が、多くの患者を代替デバイスへと向かわせています。

オンラインプラットフォームはどのように市場を再形成していますか?

Eコマースとテレヘルスサブスクリプションは配送サイクルを短縮し、コーチングを提供しており、特に都市部のアジア太平洋地域と北米で14.22% CAGRで拡大しています。

最終更新日: