睡眠時無呼吸デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.43 十億米ドル |

| 市場規模 (2031) | 13.43 十億米ドル |

| 成長率 (2026 - 2031) | 7.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる睡眠時無呼吸デバイス市場分析

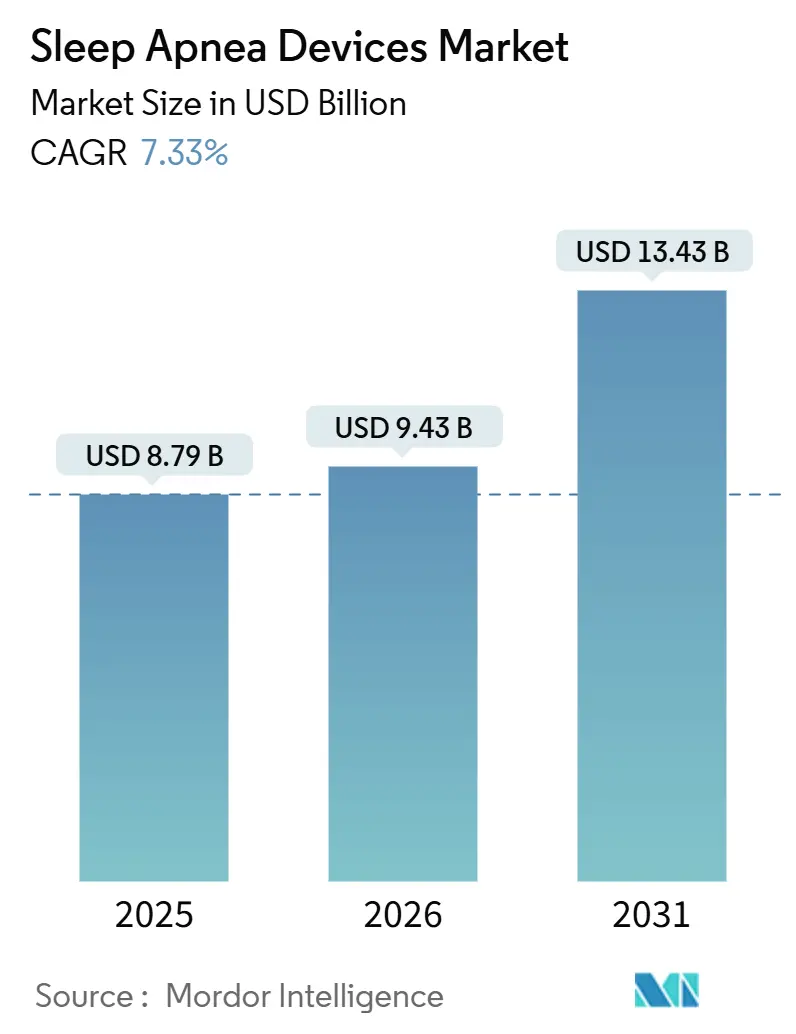

睡眠時無呼吸デバイス市場規模は、2025年の87億9,000万米ドルから2026年には94億3,000万米ドルに拡大し、2031年までに134億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率7.33%で成長します。

構造的な成長は、増分的な販売数量よりも、診療報酬改革、フィリップス・レスピロニクスのリコールを受けたサプライヤー多様化の義務化、そしてクラウド接続型ハードウェアへのシフトによって支えられており、これにより一時的な機器販売が継続的なソフトウェア収益へと転換されています。フィリップスが累計11億ユーロ(12億米ドル)のリコール費用を計上し、2024年4月に米国食品医薬品局(FDA)との同意命令に署名した後、規制当局の監視が強化され、病院および耐久性医療機器(DME)販売業者はデバイスの複数調達を進め、入札サイクルを加速させました。2024年に中等度から重度の閉塞性睡眠時無呼吸症(OSA)に対して承認された舌下神経刺激療法は、陽圧気道圧療法に対するプレミアムな代替手段を生み出し、一方でAI主導のアドヒアランスプラットフォームは米国メディケアの遠隔患者モニタリング報酬を獲得し始めました。米国メディケア・メディケイドサービスセンター(CMS)は2024年に呼吸補助デバイスの不適切支払い率が12.5%であると報告しており、電子健康記録ワークフローを統合できるサプライヤーに有利な、より厳格な文書審査が行われることを示しています。[1]Cigna、「補償方針057 閉塞性睡眠時無呼吸症の治療」、CIGNA.COM

主要な成長ドライバーとしては、肥満に関連したOSA有病率の過去最高水準への上昇、クラウド接続型陽圧気道圧(PAP)および口腔内装置に対する保険適用範囲の拡大、そしてリアルタイムで圧力設定を自動調整する機械学習アルゴリズムに対するFDAの承認が挙げられます。

主要レポートの要点

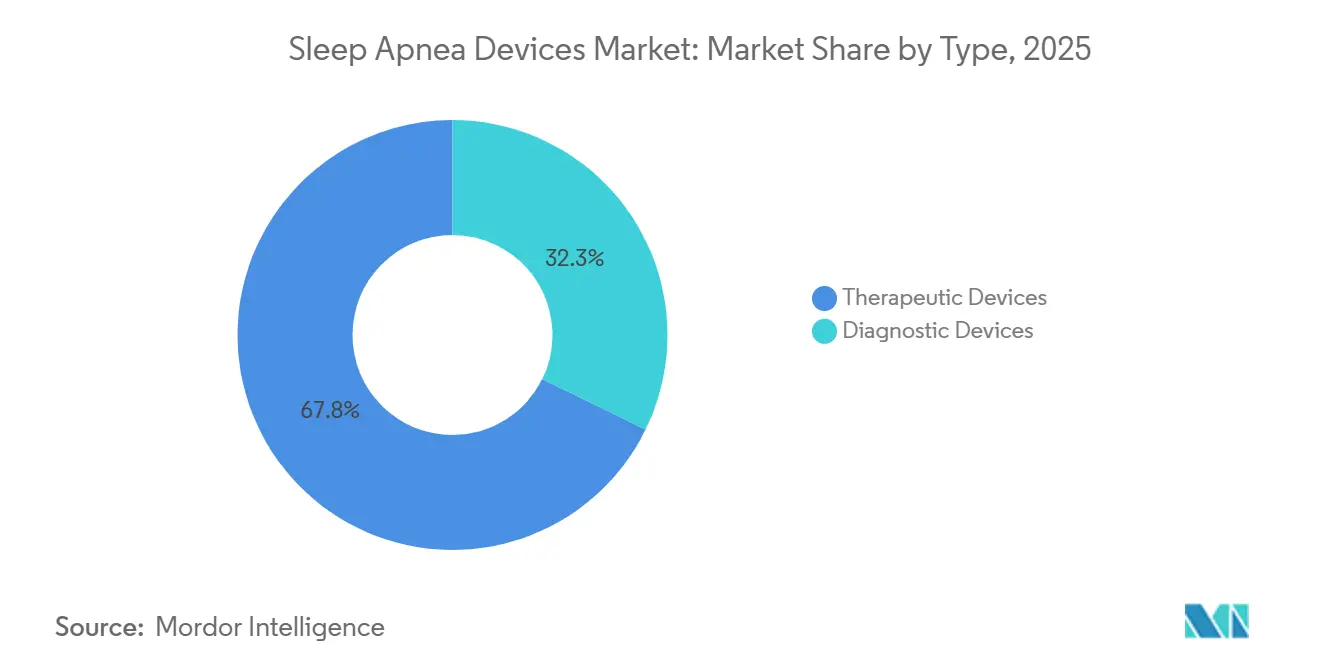

- タイプ別では、治療デバイスが2025年の睡眠時無呼吸デバイス市場シェアの67.75%を占めました。

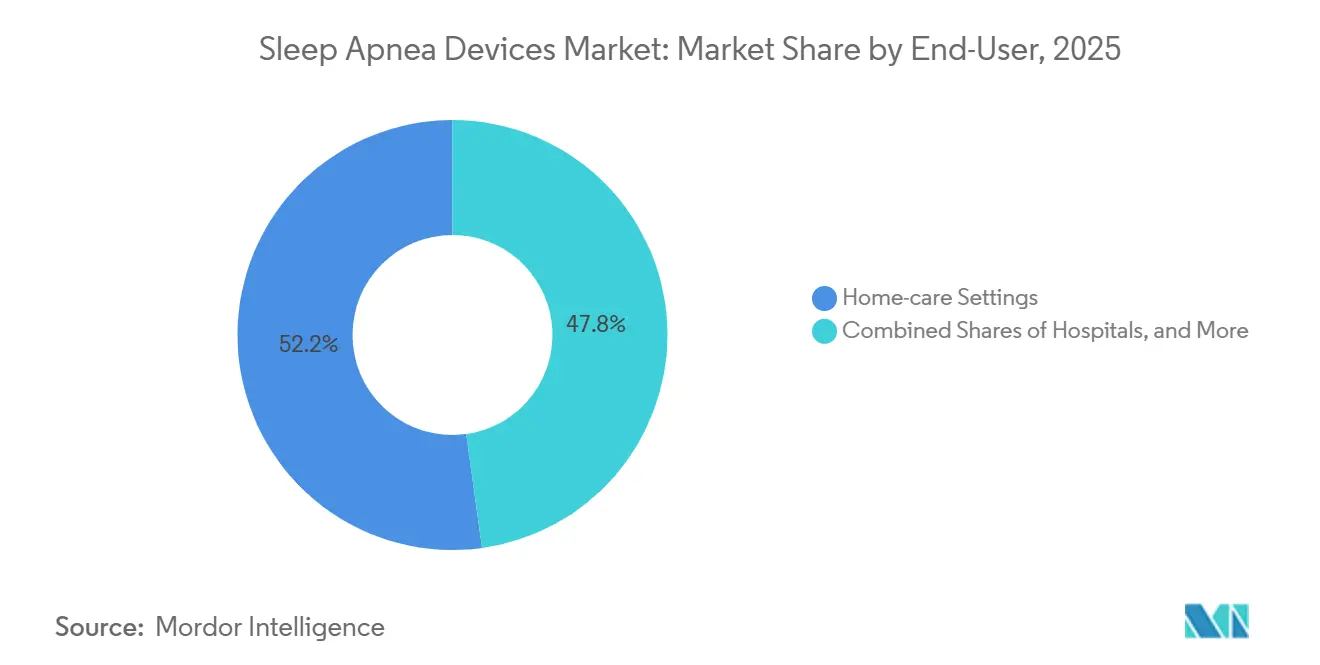

- エンドユーザー別では、在宅ケア施設が2025年の収益の52.20%を占め、2031年まで年率7.20%で成長すると予測されています。

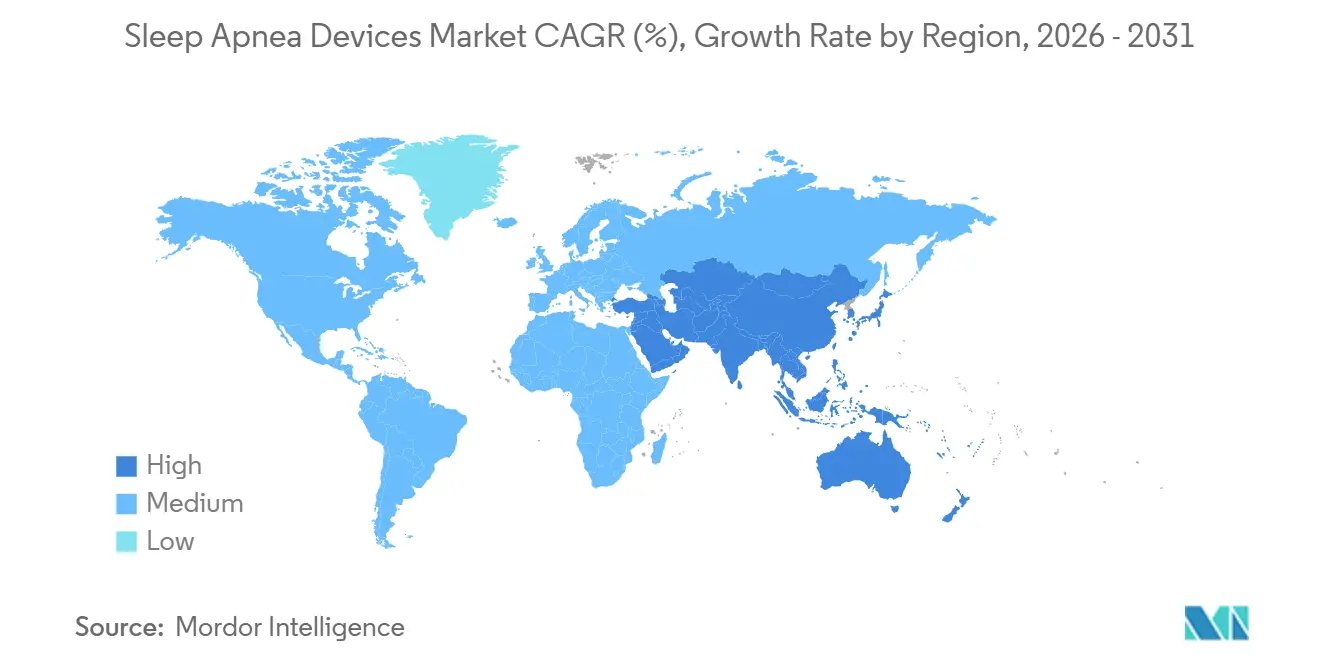

- 地域別では、アジア太平洋地域が2031年までに最も高い地域別年平均成長率8.90%を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

睡眠時無呼吸デバイス市場の促進要因影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満に関連した世界的なOSA有病率の上昇 | 1.8% | 世界規模、北米および中東で顕著 | 長期(4年以上) |

| PAPおよび口腔内装置に対する保険適用範囲の拡大 | 1.5% | 北米および欧州、アジア太平洋地域で拡大中 | 中期(2年~4年) |

| クラウド接続型PAPおよびHSTデバイスにおける技術的進歩 | 1.3% | 世界規模、北米および欧州が主導 | 中期(2年~4年) |

| AI主導のアドヒアランスコーチングプラットフォームの急速な普及 | 1.0% | 北米および欧州、アジア太平洋地域でパイロットプログラム実施中 | 短期(2年以内) |

| 従業員の睡眠時無呼吸症スクリーニングを義務付ける企業ウェルネスプログラム | 0.6% | 北米、欧州での選択的導入 | 中期(2年~4年) |

| リコール後のサプライヤー多様化による新興ブランド採用の加速 | 1.2% | 世界規模、北米および欧州で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

肥満に関連した世界的なOSA有病率の上昇

米国では2025年に約6,100万件のOSA症例が確認されており、人口の高齢化と肥満だけでなくスクリーニングの改善によって、2050年までに7,700万件に達すると予測されています。中東および北アフリカ諸国では、都市型ライフスタイルの普及と2型糖尿病罹患率の上昇に伴い、より急峻な増加曲線を示しています。[2]出典:米国食品医薬品局、「医療機器報告:フィリップス・レスピロニクスのリコール」、fda.gov 肥満は閉塞性睡眠時無呼吸症(OSA)の最も強力な修正可能なリスク因子であり、両疾患の疫学的曲線は連動して上昇しています。高度肥満の外科手術候補者では、体格指数が60を超える場合にOSA有病率は95%に達します。しかし、睡眠時無呼吸症を有すると推定される米国成人3,000万人のうち、正式な診断を受けているのはわずか600万人にとどまります。この潜在的な臨床ニーズが、診断デバイス、遠隔モニタリングアクセサリー、長期治療ソリューションに対する持続的な需要を支えています。保険会社は、高血圧関連入院など未治療の無呼吸症による下流の経済的負担をますます認識するようになっており、適用範囲の拡大を政治的・財政的に魅力的なものにしています。

PAPおよび口腔内装置に対する保険適用範囲の拡大

診療報酬改革により、より幅広い治療手段が対象となるようになっています。米国では、メディケア・メディケイドサービスセンターが、施設内ポリソムノグラフィーまたは適格な在宅検査のいずれかによって開始された持続陽圧気道圧(CPAP)を償還しています[3]Cigna、「補償方針057 閉塞性睡眠時無呼吸症の治療」、CIGNA.COM。適用範囲はさらに、特定の臨床基準を満たす患者に対する口腔内装置および舌下神経刺激療法にまで拡大されています。フランス、ドイツ、日本における同様の政策転換により、機器購入の回収期間が短縮され、交換サイクルが向上しています。支払者はまた、継続的なレンタル支払いを使用データのアップロードに連動させるアドヒアランス審査を導入しており、これが接続型ハードウェアおよびソフトウェアエコシステムへの投資を促進しています。

クラウド接続型PAPおよびHSTデバイスにおける技術的進歩

FDAは2025年12月にResMedのスマートコンフォートアルゴリズムを承認し、1億回の治療夜のデータで訓練された機械学習によるリアルタイム自動調整を検証しました。クラウドテレメトリーにより、デバイスはコネクテッドヘルスのエンドポイントへと転換され、アドヒアランスダッシュボードと予知保全を通じてサービスとしてのソフトウェア収益を生み出します。デバイスイノベーションは、小型化、接続性、ユーザーの快適性という3つの柱を中心に展開されています。ResMedは、PAPフリート全体で1億7,000万件以上のクラウド接続患者プロファイルを報告しており、毎夜のデータアップロードと自動コンプライアンスコーチングを可能にしています。高度なサーボ換気ユニットの適応アルゴリズムは、呼吸ごとに圧力サポートを微調整し、固定圧力CPAPと比較して無呼吸低呼吸指数をほぼ半減させます。在宅睡眠検査センサーは指先サイズのフォームファクターにまで小型化されながらも、2024年のFDA承認が確認するように臨床グレードの精度を維持しています。これらのアップグレードは、歴史的なアドヒアランスの障壁に対処し、価値に基づく診療報酬に必要な客観的指標を提供します。

AI主導のアドヒアランスコーチングプラットフォームの急速な普及

歴史的なPAP離脱率は1年目に30%を超えており、レンタルから購入へのモデルにおけるDMEの収益を損なっていました。CMSは2024年に遠隔患者モニタリングコードを追加し、データレビューとバーチャルチェックインに対する月次請求を可能にしました。ベンダーは行動科学的なナッジとゲーミフィケーションされたダッシュボードを組み込んでおり、この戦略はチャーンを削減するとともに、アドヒアランスサポートをコストセンターから収益源へと転換させます。Inspire Medical Systemsは、舌下神経刺激装置向けのコンパニオンアプリを追加することで同様のアプローチを採用しました。

睡眠時無呼吸デバイス市場の抑制要因影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 患者の信頼を損なう製品リコールと安全上の懸念 | -1.2% | 世界規模、北米で最も深刻 | 短期(2年以内) |

| 患者のコンプライアンス不良とデバイスの使用中断 | -0.9% | 世界規模 | 長期(4年以上) |

| 接続型デバイスのコストを引き上げるサイバーセキュリティ規制の強化 | -0.5% | 北米および欧州 | 中期(2年~4年) |

| 臨床デバイス販売を侵食する市販ウェアラブルスクリーナー | -0.7% | 北米、欧州およびアジア太平洋地域で拡大中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

製品リコールと安全上の懸念による患者の信頼の損失

FDAの医療機器報告によると、2021年から2024年にかけてのフィリップス・レスピロニクスのリコールは、数百万台のCPAP、BiPAP、人工呼吸器を対象とし、フォームの劣化が呼吸器障害と560件の死亡に関連していました[4]FDA、「医療機器リコールデータベース」、FDA.GOV。2021年6月に開始され2024年まで拡大したフィリップス・レスピロニクスのリコールは、ポリエステル系ポリウレタンフォームの劣化により粒子状物質と揮発性有機化合物が気道に放出されるとして、数百万台の持続陽圧気道圧および二相性陽圧気道圧デバイスを使用停止にし、呼吸器デバイス史上最大のクラスIリコールを引き起こしました。リコールの波及効果はフィリップスにとどまらず、ResMedは2024年1月に植込み型心臓デバイスを有する患者に対する磁石関連リスクを理由に特定のマスクモデルの自主回収を実施し、FDAの監視強化により新規呼吸器製品の市販前審査期間が長期化しています。患者擁護団体はフォームの完全性とオフガスに対する根強い不安を報告しており、透明性のある材料調達開示とサードパーティ試験認証に対する需要が高まっています。メーカーはシリコーンベースの防音材料への移行と詳細な部品表の公開で対応していますが、信頼の再構築は数年を要する取り組みであり、プレミアム価格設定を制約し新製品の発売を複雑にしています。

患者のコンプライアンス不良とデバイスの使用中断

持続陽圧気道圧療法は、マスクの装着、加圧空気への耐性、機器のメンテナンス管理という毎夜の習慣を課し、これが定着した睡眠習慣と競合するため、実際のアドヒアランスデータは、無呼吸低呼吸指数の客観的な改善にもかかわらず、25%から35%の患者が12ヶ月以内に使用を中断することを一貫して示しています。口腔内装置は、軽度から中等度の閉塞性睡眠時無呼吸症に対してより負担の少ない代替手段を提供します。しかし、米国睡眠医学会のガイドラインは依然として口腔内装置を二次治療として位置付けており、陽圧気道圧デバイスよりも耐容性が高い可能性のある患者における普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

睡眠時無呼吸デバイス市場セグメント分析

タイプ別:

診断デバイスの急成長が治療デバイスの基盤を上回る診断デバイスは2031年まで年平均成長率11.45%で拡大しており、これは市場全体の約2倍のペースです。支払者が文書要件を厳格化し、在宅睡眠検査キットが複雑でない閉塞性睡眠時無呼吸症症例において費用のかかる施設内ポリソムノグラフィーに取って代わりつつあるためです。米国睡眠医学会は2025年1月に認定基準を更新し、気流、呼吸努力、酸素飽和度、場合によってはアクティグラフィーを測定するタイプ3およびタイプ4デバイスを、中等度から高度の検査前確率患者に対して許容されるものとして認定し、診断コストを施設内検査1回あたり約2,000米ドルから在宅検査1回あたり300米ドル未満に圧縮しました。ポリソムノグラフィーシステムは、中枢性睡眠時無呼吸症、周期性四肢運動障害、またはナルコレプシーが疑われる複雑な症例において引き続き役割を担っていますが、検査量は外来設定へと移行しています。パルスオキシメーターとアクティグラフィーウェアラブルは、確定診断ではなくスクリーニングツールとして機能しています。しかし、消費者向けウェルネスデバイスにおけるその普及、すなわちApple Watch Series 10とSamsung Galaxy Watchはいずれも2024年に睡眠時無呼吸症通知機能でFDA承認を取得しており、数百万人の個人が臨床経路を完全に迂回する可能性を高めています。

治療デバイスは2025年に市場シェアの67.75%を占め、メディケアの5年間の交換耐用年数基準の恩恵を受ける持続陽圧気道圧、二相性陽圧気道圧、自動陽圧気道圧システムの既存設置基盤に支えられています。陽圧気道圧デバイスは、持続型、二相性、自動型に細分化され、最も重要な治療セグメントを構成しています。しかし、差別化はハードウェアの人間工学からクラウド接続型パーソナライゼーションアルゴリズムへとシフトしており、例えばResMedのスマートコンフォートは2025年12月にFDA承認を取得し、1億回以上の患者夜のデータを活用して圧力設定を自動調整します。

エンドユーザー別:

在宅ケアの優位性が診療報酬と利便性を反映在宅ケア施設は2025年に市場シェアの52.20%を占め、2031年まで年率7.20%で成長すると予測されています。この軌跡は、メディケアのレンタルから購入への診療報酬構造、遠隔患者モニタリングコードの普及、そして施設ベースのケアよりも在宅療法を好む患者の傾向によって形成されています。耐久性医療機器プロバイダーは、取引型のデバイス販売業者から長期的なケアコーディネーターへと進化し、アドヒアランスコーチングプラットフォームと在宅睡眠検査キットを組み込んでおり、診断コストを施設内検査1回あたり約2,000米ドルから在宅検査1回あたり300米ドル未満に圧縮しています。これらの進展により、分散型ケア経路へのシフトが加速し、プライマリケア医が睡眠専門医への紹介なしに検査を指示できるようになっています。

病院は、複雑な症例に対する施設内ポリソムノグラフィー、舌下神経刺激デバイスの外科的植込み、および心不全患者における中枢性睡眠時無呼吸症の急性期管理によって、依然として相当のシェアを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米睡眠時無呼吸デバイス市場

北米は2025年に市場シェアの41.56%を占め、確立されたメディケアおよび民間保険者の償還経路、1,000万人を超えるアクティブな持続陽圧呼吸療法ユーザーの成熟した導入基盤、ならびに耐久医療機器サプライェーンを支配するプラットフォームベンダーであるResMed、Philips、Fisher & Paykelの集中によって支えられています。2024年4月にPhilipsに対して下されたFDAの同意命令は、同社が品質システム規制への継続的なコンプライアンスを実証するまで米国での販売を禁止するものであり、市場シェアの再分配を加速させました。カナダとメキシコは人口規模の小ささと在宅ケアインフラの未発達により成長が緩やかですが、両市場とも国境を越えた耐久医療機器の流通と、公的医療制度の待機時間を回避するプライベート睡眠クリニックの拡大から恩恵を受けています。北米の規制成熟度は安定性と飽和の両方をもたらしており、漸進的な成長は交換サイクル、アドヒアランスの改善、および2024年にFDAが中等度閉塞性睡眠時無呼吸への適応拡大を承認したことで対象米国人口が約150万人に拡大した舌下神経刺激療法などの高マージン代替療法の普及にかかっています。

アジア太平洋睡眠時無呼吸デバイス市場

アジア太平洋地域は2025年から2030年にかけて8.9%のCAGRを記録すると予測されており、世界の睡眠時無吸デバイス市場において最も成長速度の速い地域となっています。有病率データは相当な潜在需要を示しており、系統的レビューでは中国における成人の閉塞性睡眠時無呼吸の罹患率が最大23.6%に達すると推定され、インドでは5,000万人を超える成人が罹患している可能性が示唆されています。診断は医師の認知度の低さと睡眠検査施設の不足によって依然として限られていますが、中国およびインドにおける政府の保険適用拡大が携帯型在宅睡眠検査キットの普及を後押ししています。多国籍ブランドは呼吸療法チェーンおよびテレヘルスポータルと提携し、アドヒアランスが確認された後に家庭購入へと転換するCPAPの貸し出しプログラムを展開しています。

競合状況

睡眠時無呼吸デバイス市場は、ResMed、Koninklijke Philips、Fisher & Paykel Healthcareが主導する中程度の集中度を示しています。フィリップスの複数年にわたるリコールは構造的な変化を促進しており、ResMedは生産能力を拡大し交換デバイスの補助金を投入することで移行需要を取り込みました。Fisher & Paykelは加湿および界面技術の専門知識を活かし、安全認証済みの代替品を求める病院入札を獲得しました。上位3社合計で2025年収益の推定62%を占める一方、Inspire Medical SystemsやVivos Therapeuticsなどの中堅競合他社は特化したニッチ市場を開拓しています。

戦略的優先事項は、単一デバイスの販売からエコシステムの支配へとシフトしています。ResMedのBrightreeおよびAirViewプラットフォームは診断、治療、請求ワークフローを同期させ、継続的なサービスとしてのソフトウェア収益を獲得し、プロバイダーの業務にブランドを組み込んでいます。Fisher & Paykelはインターフェースイノベーションを加速させており、2024年8月に夜間使用に最適化された低圧鼻カニューレの開発助成金を取得したことがその証拠です。一方、Inspire Medical Systemsは、次世代デバイスが2024年8月にFDA承認を取得した後、植込み型神経刺激セグメントを支配しています。

競合リスクは今や消費者電子機器企業からも生じています。SamsungのFDA承認済み睡眠時無呼吸症検出アルゴリズム(Galaxy Watch向け)は、ウェアラブルスクリーンを最初の接触点となる診断ゲートウェイとして位置付けています。スマートウォッチは確認検査に取って代わるものではありませんが、紹介患者プールを拡大し、従来のデバイスメーカーからデータの所有権を奪う可能性があります。そのため、既存企業はテレヘルス事業者との提携を強化し、デバイスファイナンスを文書化されたアドヒアランスに連動させ、機械学習の改良のための匿名化データセットを確保しています。

睡眠時無呼吸デバイス業界のリーダー企業

ResMed Inc.

Koninklijke Philips N.V.

Fisher & Paykel Healthcare Ltd.

Drive DeVilbiss Healthcare LLC

Inspire Medical Systems Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた睡眠時無呼吸デバイス市場の企業

- 3B Medical

- Apex Medical

- Asahi Kasei Corp. (ZOLL Medical)

- BMC Medical Co. Ltd.

- Braebon Medical Corp.

- Cadwell

- Compumedics Ltd.

- Drive DeVilbiss Healthcare

- Fisher & Paykel Healthcare

- Inspire Medical Systems

- Inspire Sleep (Hypoglossal Stim)

- Koninklijke Philips

- Lowenstein Medical GmbH

- Natus Medical

- Nihon Kohden

- Oventus Medical Ltd.

- React Health

- Resmed

- Samsung Electronics Co. Ltd. (Wearable Dx)

- SomnoMed Ltd.

- Teleflex

- Vivos Therapeutics Inc.

- Vyaire Medical

- Whole You Inc.

睡眠時無呼吸デバイス市場における最近の業界動向

- 2026年4月:ProSomnus Sleep Technologiesは、RPMO₂ OSAデバイスについて米国食品医薬品局からクラスII 510(k)承認を取得したと発表しました。製品コードDQA、LQZ、LRK、PLC、OUG(FDA K252765)に基づくFDA承認は重要なマイルストーンを示しました。同デバイスは、閉塞性睡眠時無呼吸症に対する口腔内装置療法と高度な生理学的モニタリング機能を統合しています。

- 2025年12月:ResMedは、1億回の患者夜のデータで訓練されたスマートコンフォートアルゴリズムについてFDA 510(k)承認を取得し、myAirおよびAirViewを通じた遠隔最適化を可能にするPAP設定の自動調整を実現しました。

- 2025年8月:NyxoahはAHI 15~65の中等度から重度のOSAに対するGenio両側神経刺激システムについてFDA承認を取得しました。

- 2025年4月:ResMedはFDA承認済みのHSTキット「NightOwl」を米国全土で発売しました。

睡眠時無呼吸デバイス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceによると、睡眠時無呼吸デバイス市場は、規制対象の診断機器(ポリソムノグラフィーシステム、在宅睡眠検査キット、オキシメーター)と、陽圧気道圧システム、適応型サーボ換気ユニット、および関連する患者インターフェースなどの治療用ハードウェアを包含しており、これらは世界中の病院、睡眠検査室、在宅ケア環境において、閉塞性、中枢性、または複合性睡眠時無呼吸の管理を目的として新品で販売されている。

スコープの除外事項:本調査は、小売歯科用口腔内装置および規制当局の承認を欠く消費者向け睡眠トラッキングモバイルアプリを除外している。

このレポートでカバーされるセグメント

- タイプ別

- 診断デバイス

- ポリソムノグラフィーシステム(施設内PSG)

- 在宅睡眠検査キット(タイプ3/4)

- パルスオキシメーター

- アクティグラフィーウェアラブル

- その他

- 治療デバイス

- 陽圧気道圧(PAP)デバイス

- 持続陽圧気道圧(CPAP)

- 二相性陽圧気道圧(BiPAP)

- 自動陽圧気道圧(オートPAP)

- 適応サーボ換気(ASV)

- 口腔内装置

- 舌下神経刺激インプラント

- 酸素療法デバイス

- 据置型酸素濃縮器

- 携帯型酸素濃縮器

- 気道クリアランスシステム

- 鼻マスクおよびフルフェイスマスク

- アクセサリーおよび消耗品

- 陽圧気道圧(PAP)デバイス

- 診断デバイス

- エンドユーザー別

- 病院

- 在宅ケア施設

- 外来手術・専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の呼吸療法士、生体医工学エンジニア、償還専門家、および調達マネージャーにインタビューを実施した。これらの対話を通じて、有病率の前提、PAP遵守率、診断待機時間、およびマスク価格割引を検証し、二次情報の照合と地域別成長ドライバーの精緻化に役立てた。

デスクリサーチ

世界保健機関、米国睡眠医学会、欧州呼吸器学会、および各国保健省が公開するデータセットを起点として、17の主要国における診断済み有病率、処置件数、および償還政策をマッピングした。貿易フローと輸入関税はUN Comtradeを通じて追跡し、デバイスのリコールおよび承認履歴は米国FDA 510(k)データベースとEU MDRポータルから取得して市場の変曲点を時系列で把握した。

企業の開示資料、投資家向けプレゼンテーション、およびDow Jones Factivaのキュレーション済みニュースアーカイブにより価格競争情報を充実させ、D&B Hooversが提供する収益内訳は平均販売価格(ASP)の前提を裏付けた。Questelの特許分析は新興サブテクノロジーを特定し、将来の需要ポケットを示唆した。このリストは例示的なものであり、データ収集、検証、および明確化には多数の追加オープンソースおよびサブスクリプション参照資料が活用されている。

市場規模の算定と予測

トップダウンモデルは、国レベルの閉塞性睡眠時無呼吸有病率、診断率、および治療普及率を起点とし、これらのプールを睡眠検査室のキャパシティ、PAPの交換サイクル、およびマスクの再注文比率を通じてユニット需要に変換する。サプライヤーの積み上げとチャネルチェックは、合計値を検証し外れ値を調整するための選択的なボトムアップ近似として機能する。肥満発生率、一人当たり医療費、HSTの償還カバレッジ、および新規睡眠検査室の開設などの主要変数が数量予測を牽引し、ASPの軌跡はリコール主導の供給変動とコンポーネントコストのトレンドを反映する。多変量回帰により2026〜2030年の値を予測し、シナリオ分析により償還および遵守率の変動をストレステストする。ボトムアップ入力のギャップは、換気装置の出荷数やCPAP輸入データなどのプロキシ指標を三角測量することで補完される。

データ検証と更新サイクル

最終承認前に、モデルは独立した有病率研究および出荷トラッカーとの分散チェックを通過し、異常値が検出された場合は専門家への再確認を実施する。レポートは年次で更新され、リコール、規制当局の裁定、または償還変更が見通しに重大な影響を与える場合には中間更新が発行される。

Mordor Intelligenceの睡眠時無呼吸デバイス市場規模と他の公表推計との比較

公表されている推計値はしばしば乖離するが、その差異は通常、製品スコープ、患者コホート、および予測頻度の違いによって説明される。当社のベースラインは、デバイスのみの収益、バランスの取れた有病率シナリオ、およびリコールと償還変動を捉える年次更新に基づいている。

主要なギャップ要因としては、競合調査が歯科用装置やサービス契約を追加していること、積極的な有病率乗数を使用していること、為替レートを固定していること、または未検証の線形成長で予測していることが挙げられる。Mordorの定義、変数の組み合わせ、および年次監査によりこれらの差異は縮小される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 80億7,900万米ドル(2025年) | Mordor Intelligence | |

| 97億米ドル(2024年) | グローバルコンサルタンシーA | コアデバイスに加えてサービス収益および口腔内装置を含む |

| 69億米ドル(2025年) | 業界団体B | 診断用PSGシステムを除外し、保守的な有病率を適用している |

| 76億米ドル(2025年) | 業界誌C | 最近のリコール主導の在庫変動を調整せずに過去の出荷データに依存している |

スコープと変数を統一した場合、当社のバランスの取れた透明性の高いアプローチが、意思決定者に最も信頼性の高いグローバルベースラインを提供することが比較により示されている。

レポートで回答される主要な質問

睡眠時無呼吸デバイス市場の規模はどのくらいですか?

睡眠時無呼吸デバイス市場規模は2026年に94億3,000万米ドルに達し、年平均成長率7.33%で成長して2031年までに134億3,000万米ドルに達する見込みです。

睡眠時無呼吸デバイス市場の現在の規模はどのくらいですか?

2025年の睡眠時無呼吸デバイス市場規模は87億9,000万米ドルに達する見込みです。

睡眠時無呼吸デバイス市場の主要企業はどこですか?

Fisher & Paykel Healthcare Limited、Koninklijke Philips NV、Invacare Corporation、ResMed、Natus Medical Incorporatedが睡眠時無呼吸デバイス市場における主要企業です。

睡眠時無呼吸デバイス市場で最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高い年平均成長率で成長すると推定されています。

睡眠時無呼吸デバイス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が睡眠時無呼吸デバイス市場で最大の市場シェアを占めています。

最終更新日: