脳脊髄液管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳脊髄液管理市場分析

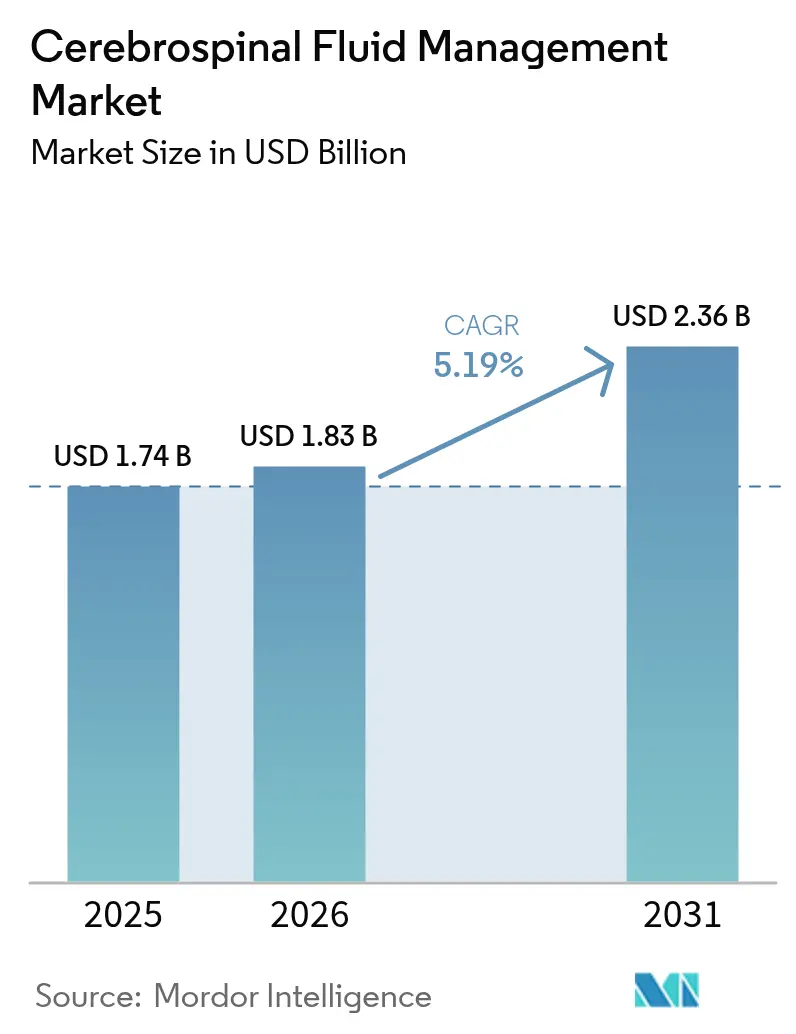

脳脊髄液管理市場規模は2025年に17億4,000万USDと評価され、2026年の18億3,000万USDから2031年までに23億6,000万USDに達すると推定され、予測期間(2026年〜2031年)においてCAGR 5.19%で成長します。

高所得経済圏における人口の高齢化、スマートプログラマブルシャントの急速な普及、および正常圧水頭症に対する認識の高まりが需要を強化しています。病院が依然として主要な治療の場となっていますが、低侵襲手術による回復時間の短縮に伴い、外来施設が普及しつつあります。血管内シャントスタートアップへのベンチャー資金調達が加速しており、FDA(米国食品医薬品局)のブレークスルー指定が新規インプラントの市場投入までの期間を短縮しています。シリコーンおよびレアアース磁石のサプライチェーンの脆弱性が断続的な機器不足を引き起こし続けており、OEM(相手先ブランド製造業者)はコンポーネントのデュアルソーシングおよびバルブの材料柔軟性に向けた再設計を進めています。

主要レポートのポイント

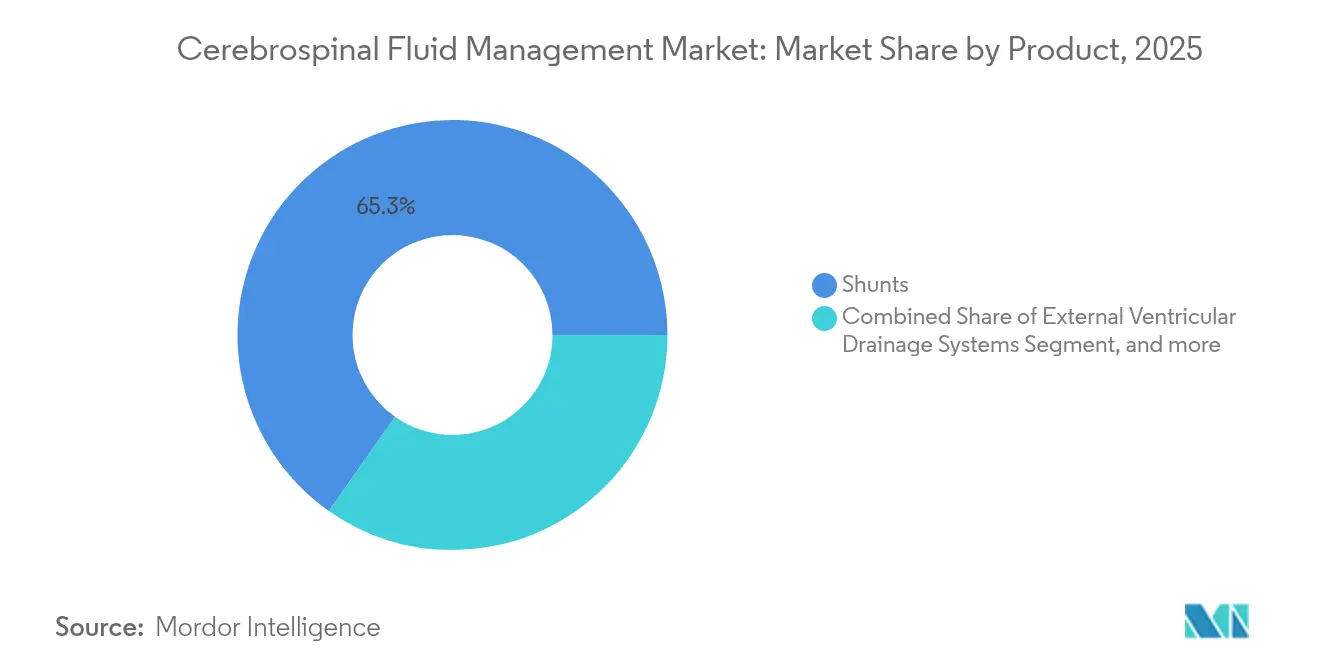

- 製品カテゴリー別では、シャントが2025年に65.25%の収益シェアを占めてトップとなり、頭蓋内圧モニタリング機器は2031年までに6.78%のCAGRで拡大する見込みです。

- 患者年齢層別では、小児セグメントが2025年の脳脊髄液管理市場シェアの51.20%を占め、高齢者セグメントは2031年までに最速の7.36%のCAGRを記録すると予測されています。

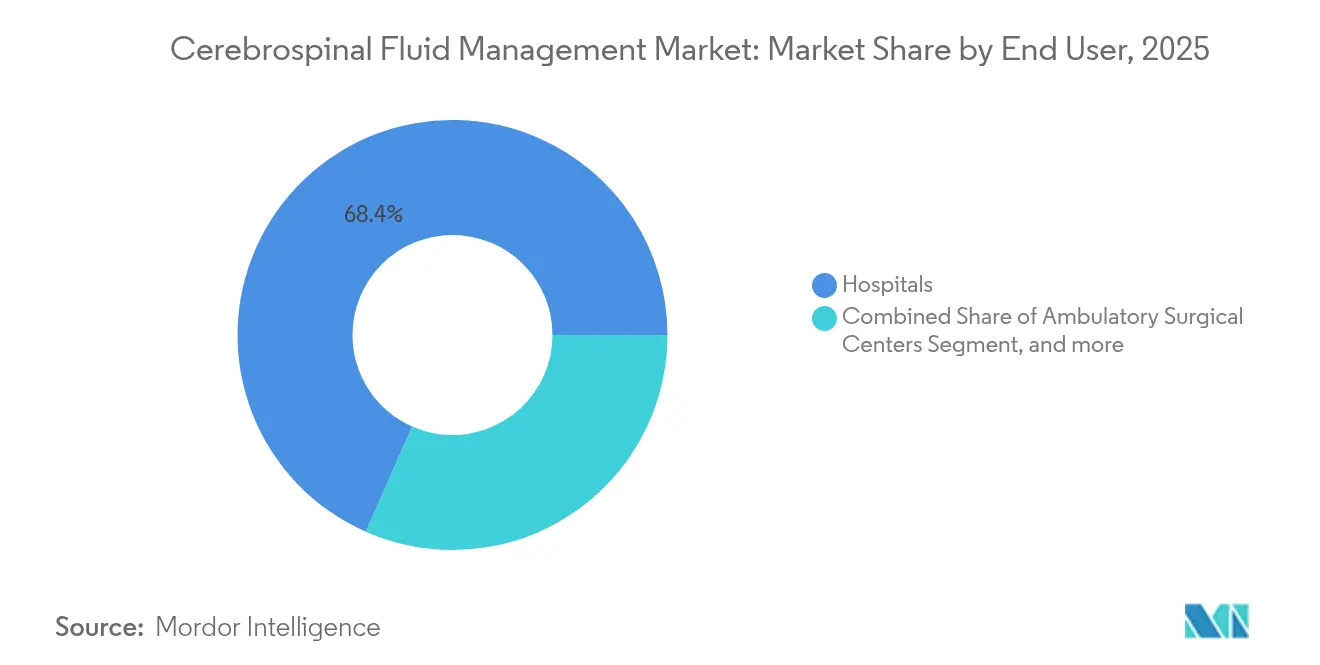

- エンドユーザー別では、病院が2025年の脳脊髄液管理市場規模の68.40%のシェアを獲得し、外来手術センターは2031年まで7.79%のCAGRで拡大しています。

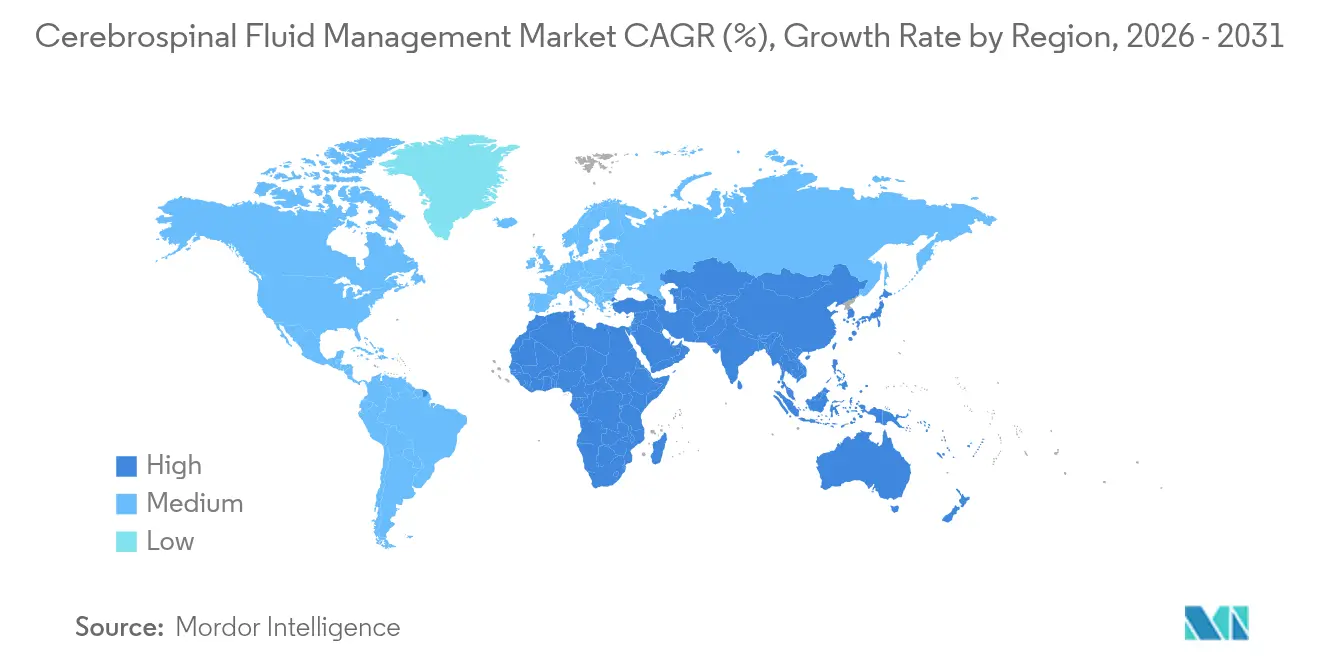

- 地域別では、北米が2025年の収益の37.28%を占め、アジア太平洋は2026年から2031年にかけて7.02%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脳脊髄液管理市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)% CAGRへの影響(予測) | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| 水頭症および 頭蓋内高血圧の増大する負担 | +1.2% | 世界規模、 北米および欧州で最も顕著 | 中期 (2〜4年) |

| 低侵襲神経内視鏡手術および シャントレスETV/CPCの普及拡大 | +0.8% | 世界規模、高所得 国で先行普及 | 短期 (2年以内) |

| 遠隔ICP(頭蓋内圧)モニタリングを 備えたスマートプログラマブルシャントの進歩 | +1.0% | 北米および欧州が先行し、 次いでアジア太平洋 | 中期 (2〜4年) |

| 正常圧水頭症に 罹患しやすい高齢者人口の増加 | +1.4% | 世界規模、 先進国で最も顕著 | 長期 (4年以上) |

| 新興市場における CSF(脳脊髄液)転換手術に対する保険償還の拡大 | +0.6% | アジア太平洋、 ラテンアメリカ、中東・アフリカ | 長期 (4年以上) |

| 改訂手術を減少させる 血管内eShuntおよびリフロー機器の登場 | +0.5% | 北米および欧州、 世界的に普及拡大 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

水頭症および頭蓋内高血圧の増大する負担

世界的に、正常圧水頭症は70歳以上の人口の1.5%に影響を与えており、未診断の介入候補者が大規模に存在していることを示しています。この疾患はグリンパティック調節障害と静脈流出障害を包含するようになり、臨床医はマルチモーダルモニタリングアプローチへの移行を進めています。低・中所得地域では、感染後病因が小児症例の10.7%を依然として占めており、地域特有の製品需要を生み出しています。[1]Bradley K. Dlouhy、「小児水頭症におけるETV/CPCアウトカム」、神経外科ジャーナル:小児科、thejns.org シャント感染症は1エピソードあたり中央値28,686USDのコストを要するため、支払者はリビジョンリスクを低減する技術をますます支持しています。医療システムはスクリーニングや多職種クリニックを拡充しましたが、未充足のニーズは依然として大きく、脳脊髄液管理市場の着実な拡大を可能にしています。

低侵襲神経内視鏡手術およびシャントレスETV/CPCの普及拡大

脈絡叢凝固術(CPC)を伴う内視鏡的第三脳室底開窓術(ETV)は、多施設コホートにおいて6ヶ月後の成功率76%を示しています。シャント術と比較して感染率は顕著に低下し、生涯にわたるハードウェアへの依存が排除されます。出生後の脊髄髄膜瘤修復においては、ETV/CPCの失敗率は17%であるのに対し、脳室腹腔シャントでは86%であり、失敗までの中央値期間は17.5ヶ月に延長されます。現在外科医は、適応年齢の幅を広げるHD(高精細)内視鏡や柔軟な器具を活用していますが、アウトカムは依然として術者のトレーニングに依存しています。支払者がリビジョン件数の低減を評価するようになるにつれ、脳脊髄液管理市場における内視鏡ソリューションへの需要が高まっています。

遠隔ICP(頭蓋内圧)モニタリングを備えたスマートプログラマブルシャントの進歩

OOSAKAテレセンサーなどの遠隔測定システムは、約20 mmHgの姿勢依存性ICP変動を明らかにし、即時のバルブ再プログラミングを誘導してリビジョンイベントを低減します。[2]Sunil H. Patel、「遠隔測定センサーによる頭蓋内圧パターン」、神経外科学、academic.oup.com M.scioプラットフォームに対するFDAブレークスルー認定は、遠隔圧力測定に対する米国規制当局の支持を確認するものです。proGAVのような重力バルブは、外部磁石から設定を保護するアクティブロック機能を組み込んでいます。IoT(モノのインターネット)データパイプラインおよび機械学習と組み合わせることで、これらの機器は初年度の故障率を30%から一桁台に削減することを目的とした予測メンテナンスのスケジューリングを可能にします。普及は北米および欧州を中心に拡大しており、脳脊髄液管理市場におけるアジア太平洋の成長を加速させることが期待されています。

正常圧水頭症に罹患しやすい高齢者人口の増加

ドイツでは正常圧水頭症の診断数が48%増加し、人口10万人あたり8.0例に達しています。人口研究では70歳における有病率が1.5%であり、男性が2.1%と優位を占めることが判明しています。シャント留置後の生存中央値は8.82年であり、シャント調整に対する長期的なフォローアップ需要を生み出しています。専門クリニックおよびAI(人工知能)支援診断パネルは現在、紹介経路を加速し、対象患者基盤を拡大しています。この人口動態の急増は脳脊髄液管理市場の長期的成長を支えています。

抑制要因インパクト分析*

| 抑制要因 | (〜)% CAGRへの影響(予測) | 地理的 関連性 | インパクト タイムライン |

|---|---|---|---|

| 従来型シャントシステムの 高いリビジョン率および失敗率 | -1.8% | 世界規模、 低資源センターで最も深刻 | 短期 (2年以内) |

| 低所得地域における 神経外科能力の不足 | -1.2% | サハラ以南のアフリカ、 南アジア、ラテンアメリカの一部 | 長期 (4年以上) |

| 体外脳室ドレナージに 関連する感染リスク | -0.7% | 世界規模、 感染管理が脆弱な地域で高い | 短期 (2年以内) |

| シリコーンおよびレアアース磁石への サプライチェーン依存 | -0.5% | 世界規模、 物流混乱時に急増 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型シャントシステムの高いリビジョン率および失敗率

失敗率は12ヶ月以内に40%に達し、主な原因は閉塞、感染、または断線です。ある小児センターでは総失敗率が31.2%と報告されており、リビジョンシャントは初回手術よりも成績が悪くなっています。[3]Adele H. Mini、「小児におけるシャント失敗メカニズム」、小児神経系、link.springer.com 感染エピソード1件あたりのコストは28,686USDであり、患者は生涯平均10回のリビジョンを受けています。抗生物質含浸カテーテルにより感染率は4.0%から1.2%に低下していますが、機械的閉塞は依然として主要な問題として残存しています。リフロー洗浄カテーテルは初期コホートにおいて4年間でリビジョンを14件から1件に削減し、部分的な解決策を提供しています。

低所得地域における神経外科能力の不足

アフリカでは神経外科医1人あたり220万人の住民を担当しており、水頭症の適切なケアに必要な医療人材をはるかに下回っています。エチオピアのデータは、外科医が紹介病院に集中しており、広大な農村地域が十分なサービスを受けられていないことを示しています。画像診断、集中治療室(ICU)のベッド数、および清潔な手術室も不足しており、アクセス障壁を複合的に悪化させています。ナイジェリアの家族は手術まで中央値14週間待機しており、社会経済的地位が低いグループではさらに長い遅延が見られます。低コストシャントやタスクシェアリングモデルが登場しつつありますが、持続可能な進歩にはトレーニングとインフラへの投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:シャントが支配的であるが、イノベーションの圧力が高まる

シャントは2025年の収益の65.25%を創出しており、脳脊髄液転換における確固たる役割を裏付けています。脳室腹腔(VP)シャントモデルが容量需要をリードしていますが、臨床医が非外科的な圧力調整を優先するにつれ、調整可能バルブが最も急速に拡大しています。6.78%のCAGRで成長する頭蓋内圧モニタリング機器は、プログラマブルバルブとのバンドル販売から恩恵を受けており、脳脊髄液管理市場全体を拡大させています。体外脳室ドレーンは外傷および感染後症例における重要なツールであり続け、抗生物質コーティングカテーテルの安定した消耗品ビジネスを支えています。

CereVascが主導する血管内シャントのコンセプトは、入院期間の短縮と外来でのインプラント留置を可能にすることを目指していますが、大規模普及は主要臨床試験の結果に依存しています。フラッシングアダプターなどのアクセサリーは予防的メンテナンスのニッチ市場を創出しており、機器のライフサイクルを延長する可能性があります。シャント消耗品に関する脳脊髄液管理市場規模は、インストールベースに連動して推移すると予測されており、次世代ソリューションが登場した後も継続的な収益を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

患者年齢層別:小児がシェアを維持し、高齢者が加速

2025年には小児症例が手術の51.20%を占め、先天性および感染後病因が低所得地域で依然として多く見られました。内視鏡的第三脳室底開窓術成功スコア(ETV成功スコア)が治療選択を導き、生後3ヶ月未満での成功率の低下を示し、手術タイミングを形成しています。一方、高齢者コホートは7.36%のCAGRで成長しており、正常圧水頭症の検出増加とメモリークリニックでのスクリーニング改善が後押ししています。成人患者は主に外傷と腫瘍の後遺症に関連して安定したシェアを維持しています。

年齢はハードウェアの選択に影響を与えます。小児は成長に適応可能なカテーテルを必要とする一方、高齢者は姿勢変化を相殺するプログラマブルおよび重力バルブから恩恵を受けます。在胎40週未満での早期手術は失敗率が高くなることが予測され、小児の臨床経路に影響を与えます。高齢者適応症の拡大は脳脊髄液管理市場を拡大し、虚弱かつ多疾患合併患者向けに製品を最適化するよう機器メーカーに圧力をかけています。

エンドユーザー別:病院が優位を占めるが、外来手術センターが勢いを増す

病院はICUサポート、神経画像診断へのアクセス、および救急医療対応力を背景に、2025年の世界収益の68.40%を占めました。外来手術センター(ASC)のシェアは、支払者のインセンティブと低侵襲ワークフローに後押しされ、7.79%のCAGRで急速に拡大しています。ETV/CPCおよび血管内シャントでは外来経路が実現可能であり、平均入院日数は従来インプラントの3日に対して1.3日となっています。

専門神経科クリニックは診断およびフォローアップの需要を吸収し、プログラマブルバルブの確認にはテレメディシンを活用しています。新型コロナウイルス感染症(COVID-19)が低急性度設定への移行を促進し、デジタルリモートモニタリングがこのシフトを支えています。ASCの持続的な成長は、分散型ケアサイトにわたる脳脊髄液管理市場規模を拡大し、病院がリスクの高いリビジョンを引き続き担当することになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

地域分析

北米は2025年の収益の37.28%を占め、その背景には先進的な保険償還の枠組み、充実した神経外科ネットワーク、および遠隔測定バルブの早期普及があります。米国は複数のFDAブレークスループロジェクトを有しており、次世代インプラントの導入を加速し、脳脊髄液管理市場における地域的リーダーシップを強固なものにしています。カナダはシャント交換に対する公的保険給付の恩恵を受けていますが、AI(人工知能)診断の普及においては遅れています。

欧州は第2位であり、ドイツでは正常圧水頭症の診断数が48%増加しており、これは発症率の変化ではなく検出精度の向上を示しています。各国の医療システムはプログラマブルバルブに広く保険適用を行っていますが、調達サイクルが複数年入札を優先するため、製品更新速度が遅くなる可能性があります。英国のセンターでは外来ETV(内視鏡的第三脳室底開窓術)クリニックの試験運用が進んでおり、欧州全体の低侵襲ケアへの傾向を強化しています。

アジア太平洋は7.02%のCAGRで最も急速に成長する地域であり、中国の病院拡充と日本の急速な高齢化が牽引しています。感染後水頭症は依然として南アジアおよび東南アジアに負担をかけており、低コストの脳室腹腔シャントへの需要を維持しています。同時に、韓国などの高所得サブ地域では遠隔測定バルブを調達しており、地域の脳脊髄液管理市場を拡大しています。フェローシップトレーニングを支援する政府の能力構築プログラムにより、外科医不足が徐々に解消されています。

ラテンアメリカはブラジルの三次医療センターが抗生物質カテーテルを採用するなど緩やかな進展を見せていますが、不均一な保険償還が均一な技術普及を制限しています。中東・アフリカでは深刻な医療人材不足が課題であり、中央アフリカでは神経外科医1人あたり220万人の人口を担当しています。国際援助ミッション、官民パートナーシップ、および低コスト機器イノベーションがアクセス拡大に不可欠です。こうした取り組みが治療格差を縮小し、段階的な市場成長を促進することが期待されています。

競争環境

市場は適度に集中しています。Medtronic、B. Braun、およびIntegra LifeSciencesは、プログラマブルバルブ、重力式アドオン、およびICP(頭蓋内圧)モニターを包括するフルポートフォリオを提供しており、大学病院との長期サプライ契約を確保しています。B. BraunのproGAVラインは、意図しない磁場曝露に耐性を持つアクティブロック磁石を組み込んでおり、プレミアムプログラマブルセグメントにおいて同社を差別化しています。

破壊的参入企業は十分な資金を有しています。CereVascは2024年に7,000万USDのシリーズB資金調達を実施し、開頭術を望まない患者を対象とした血管内eShuntの開発を進めています。Quantalxはシャント反応性を予測するAIアルゴリズム「デルファイ-MD(Delphi-MD)」でFDAブレークスルー認定を取得しており、デジタル診断が新たな競争領域となっていることを示しています。Luciole MedicalによるSpiegelbergの買収により、圧力センサーと高度モニタリングカテーテルが脳酸素飽和度測定ラインに追加され、同社は統合型脳モニタリングサプライヤーとして位置づけられています。

戦略的アライアンスが急増しています。機器メーカーはテレヘルスプラットフォームと提携してリモートバルブ診察を提供し、契約製造業者はサプライショックを緩和するためシリコーンフリーカテーテル材料の検討を進めています。21 CFR 882.5550に基づくFDAの明確なクラスII経路により、中規模OEMが独自のイノベーションを持って脳脊髄液管理市場に参入することが促進されています。全体的な競争は、リビジョン率の低減、低侵襲性の実現、およびデータコネクティビティの組み込みを中心に展開されています。

脳脊髄液管理業界リーダー

Medtronic

Integra LifeSciences Holdings Corp.

Natus Medical Inc.

Sophysa SA

B. Braun Melsungen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:日本光電工業株式会社は、Ad-Tech Medical Instrument Corporationの親会社であるNeuroAdvanced Corp.の71.4%を1,500万USDで買収し、てんかん治療向け頭蓋内電極ポートフォリオを強化し、神経外科機器能力を拡大しました。

- 2024年8月:CereVascのeShuntシステムがFDAブレークスルーデバイス指定を受け、低侵襲血管内アプローチによる水頭症治療の変革の可能性が認められました。

- 2024年5月:CereVascは脳脊髄液管理向けeShuntテクノロジーの開発を進めるために7,000万USDのシリーズB資金調達を確保し、水頭症イノベーションにおける最大規模の投資の一つとなりました。

- 2024年5月:FDAは正常圧水頭症治療におけるeShuntシステムのCereVascのSTRIDE主要試験を承認し、血管内シャントテクノロジーにとって重要な規制上のマイルストーンとなりました。

世界の脳脊髄液管理市場レポートのスコープ

レポートのスコープによると、脳脊髄液管理とは、シャントや体外脳脊髄液ドレナージシステムなどの医療機器を使用して脳内の過剰な液体を排出することを指します。

脳脊髄液管理市場は、製品(シャント(バルブ別(調整可能バルブシャント、単一圧バルブシャント)、種類別(脳室腹腔(VP)シャント、脳室心房(VA)シャント、腰椎腹腔(LP)シャント、脳室胸腔(VPL)シャント))、および体外血管ドレナージ機器)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートには、主要な世界地域にわたる17ヶ国の推定市場規模とトレンドも含まれています。

レポートは上記セグメントの金額(USD百万)を提供しています。

| シャント | バルブ別 | 調整可能バルブシャント |

| 単一圧・固定バルブシャント | ||

| 種類別 | 脳室腹腔(VP)シャント | |

| 脳室心房(VA)シャント | ||

| 腰椎腹腔(LP)シャント | ||

| 脳室胸腔(VPL)シャント | ||

| 体外脳室ドレナージ(EVD)システム | ||

| 頭蓋内圧(ICP)モニタリング機器 | ||

| アクセサリー・消耗品 | ||

| 小児(0〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 病院 |

| 外来手術センター |

| 専門クリニック・神経科センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC(湾岸協力会議)諸国 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | シャント | バルブ別 | 調整可能バルブシャント |

| 単一圧・固定バルブシャント | |||

| 種類別 | 脳室腹腔(VP)シャント | ||

| 脳室心房(VA)シャント | |||

| 腰椎腹腔(LP)シャント | |||

| 脳室胸腔(VPL)シャント | |||

| 体外脳室ドレナージ(EVD)システム | |||

| 頭蓋内圧(ICP)モニタリング機器 | |||

| アクセサリー・消耗品 | |||

| 患者年齢層別 | 小児(0〜17歳) | ||

| 成人(18〜64歳) | |||

| 高齢者(65歳以上) | |||

| エンドユーザー別 | 病院 | ||

| 外来手術センター | |||

| 専門クリニック・神経科センター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | GCC(湾岸協力会議)諸国 | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

脳脊髄液管理市場の現在の規模はどれくらいですか?

同市場は2026年に18億3,000万USDであり、2031年までに23億6,000万USDに達する軌道にあります。

最も急速に成長している製品セグメントはどれですか?

頭蓋内圧モニタリング機器は2031年まで6.78%のCAGRで拡大し、他のカテゴリーを上回る見込みです。

小児患者の重要性はどの程度ですか?

0〜17歳の小児が総手術件数の51.20%を占めており、高齢者症例が成長しているにもかかわらず、このセグメントが引き続き重要であることを示しています。

外来手術センターがシェアを拡大している理由は何ですか?

低侵襲技術と回復期間の短縮により、適切な患者がより低コストの外来施設での治療を受けることが可能となり、ASCの7.79%のCAGRを牽引しています。

将来の成長を形成する技術トレンドは何ですか?

遠隔測定モニタリングを備えたスマートプログラマブルバルブ、AIベースの診断アルゴリズム、および血管内シャントシステムが、リビジョン率の削減と患者候補の拡大をもたらすことが期待されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋が予測CAGR 7.02%でリードしており、医療インフラの強化と水頭症療法に対する認識の高まりが背景にあります。

最終更新日: