脳波計システム/デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

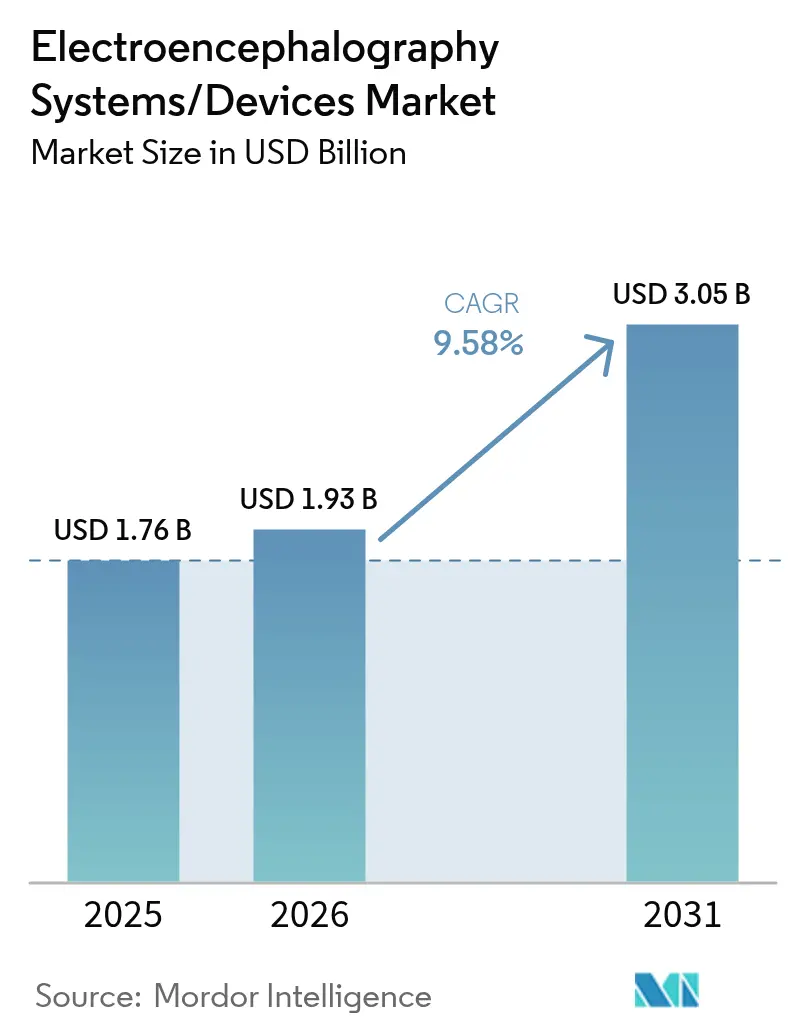

| 市場規模 (2026) | 1.93 十億米ドル |

| 市場規模 (2031) | 3.05 十億米ドル |

| 成長率 (2026 - 2031) | 9.58% CAGR |

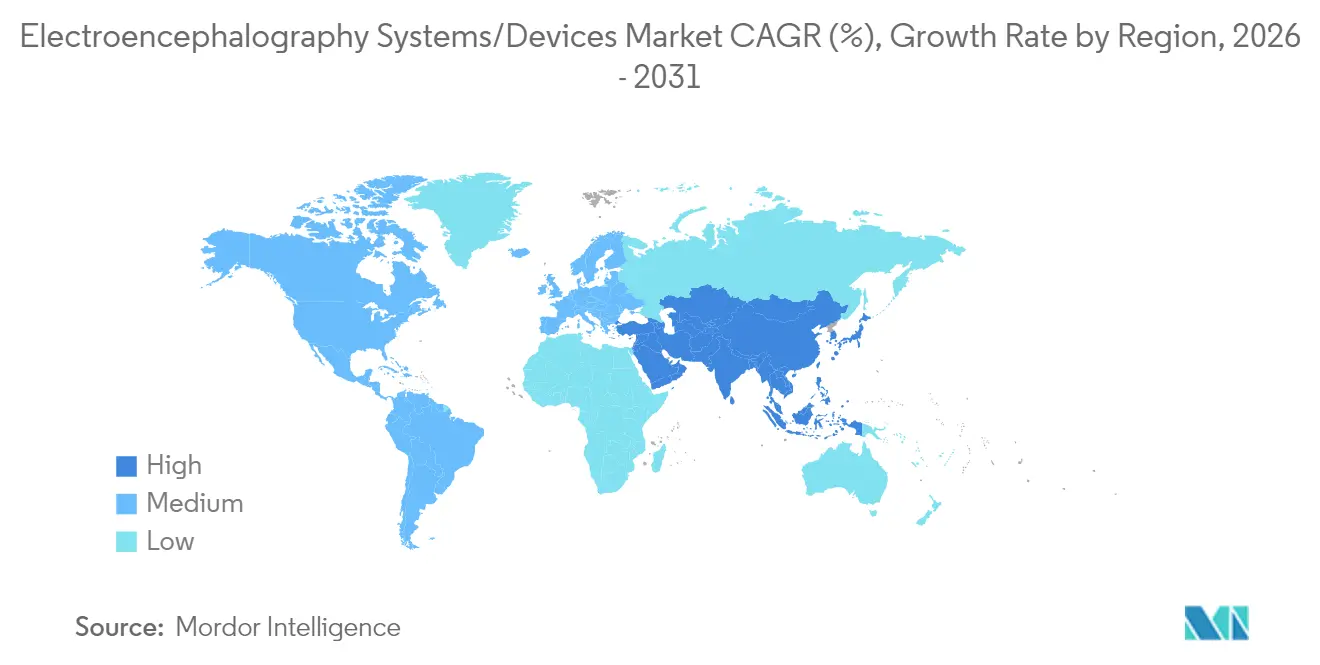

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

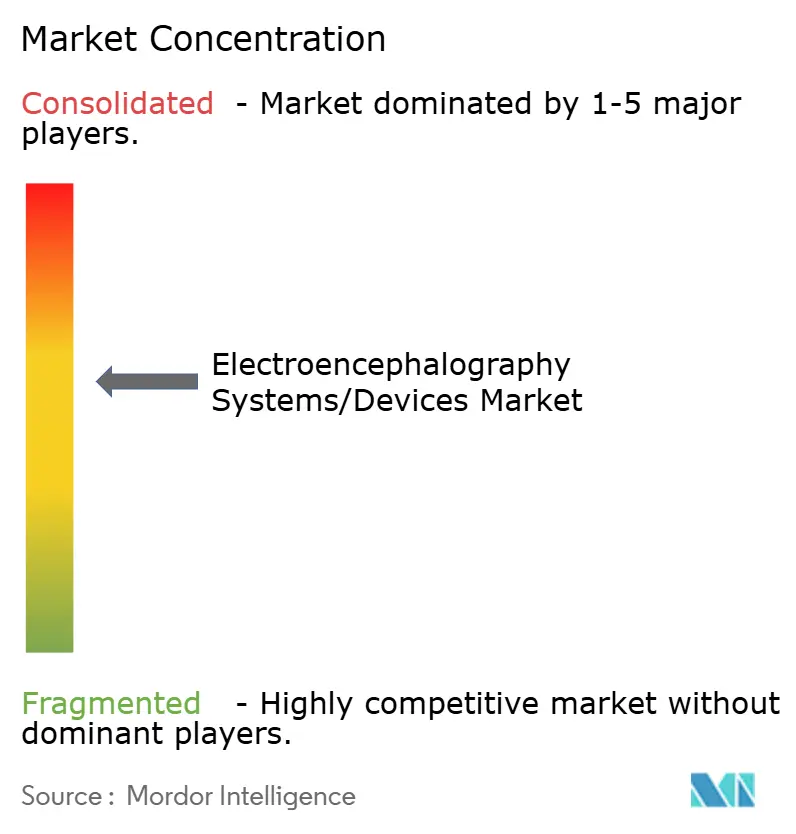

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳波計システム/デバイス市場分析

2026年の脳波計システム/デバイス市場規模は19億3,000万米ドルと推定され、2025年の17億6,000万米ドルから成長し、2031年には30億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.58%で成長します。神経疾患が心血管疾患を上回り世界的な健康損失の主因となる中、診断件数は病院、救急車、家庭において増加し続けており、需要は加速しています。乾式電極、低消費電力センサー、AI対応アナリティクスにおける製品革新によりセットアップ時間が短縮され、トリアージが自動化されることで、熟練した神経診断技師の慢性的な不足に対処する医療提供者を支援しています。NIH BRAINイニシアチブを筆頭とする政府プログラムや、中国・日本における並行的な資金調達メカニズムが臨床グレードの試作品パイプラインを拡大する一方、新たな償還コードが長期的な外来モニタリングの経済的実行可能性を向上させています。商業戦略は、ハードウェア、クラウドアナリティクス、サービス契約を組み合わせたフルスタックプラットフォームを中心に展開されており、継続的な収益と地域ユーザーニーズへの迅速な更新サイクルを実現しています。

主要レポートポイント

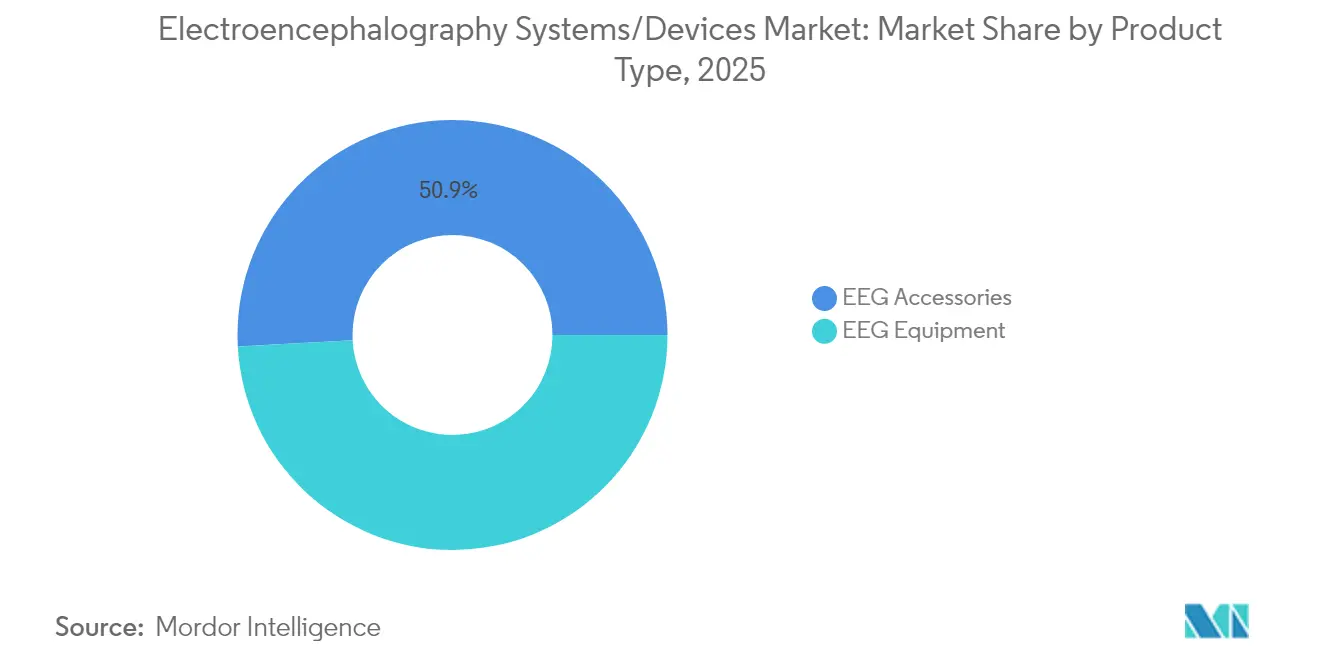

- 製品タイプ別では、EEGアクセサリーが2025年に50.85%の収益シェアを占めてトップとなり、EEG機器は2031年までCAGR 10.12%で拡大する見込みです。

- モダリティ別では、固定式システムが2025年の脳波計システム/デバイス市場シェアの60.30%を占め、ポータブル/ウェアラブルシステムは2031年までCAGR 10.98%を記録する見込みです。

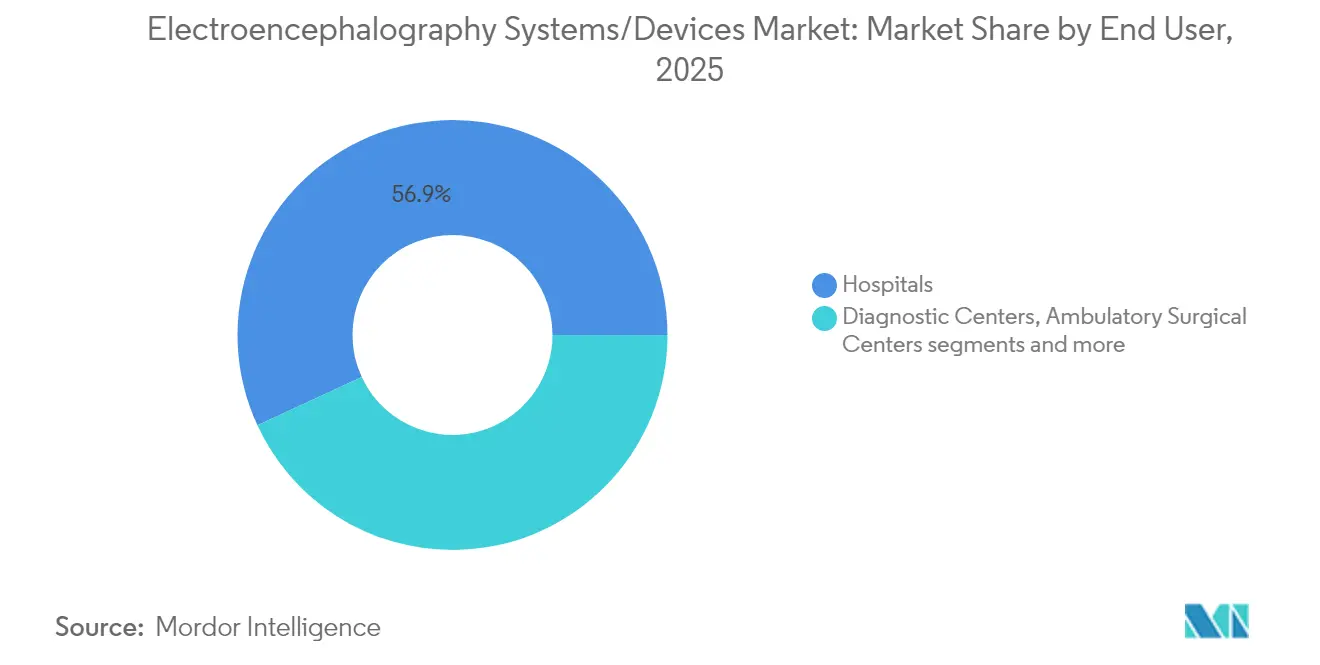

- エンドユーザー別では、病院が2025年の脳波計システム/デバイス市場規模の56.90%を占め、在宅ケア設定が2026年から2031年にかけてCAGR 10.98%と最も急速な成長を記録しています。

- 用途別では、疾患診断が2025年に45.10%の収益シェアを占め、ブレイン・コンピューター・インターフェース&ニューロフィードバックは2031年までCAGR 10.29%で成長すると予測されています。

- 地域別では、北米が2025年収益の37.95%を占め、アジア太平洋がCAGR 10.08%と全地域の中で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脳波計システム/デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| てんかんおよびその他の神経疾患の罹患率の上昇 | +2.80% | 世界全体、北米および欧州の高齢化人口において最も高い影響 | 長期(4年以上) |

| ポータブルおよびワイヤレス脳波計システムの採用拡大 | +2.10% | 北米での早期採用、アジア太平洋での急速な拡大 | 中期(2〜4年) |

| 神経科学研究に対する官民資金調達 | +1.50% | 北米とEUがリード、中国・日本での新興プログラム | 長期(4年以上) |

| VR/ARウェアラブルへの脳波計センサーの統合 | +0.90% | 北米とアジア太平洋がコア市場 | 中期(2〜4年) |

| 低コストのインイヤーおよび乾式電極技術 | +1.20% | コスト意識の高い新興市場での採用が最も高い | 短期(2年以下) |

| 自動トリアージのためのAI搭載エッジアナリティクス | +0.80% | 北米とEUがリード、アジア太平洋での漸進的な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

てんかんおよびその他の神経疾患の罹患率の上昇

神経疾患は現在、世界で4億4,300万の障害調整生命年(DALY)をもたらしており、臨床医は救急および外来環境において脳波計の能力拡大を迫られています。米国では成人の1.2%、約300万人が活動性てんかんを抱えており、その半数が記憶障害を報告していることから、高解像度の脳機能評価に対する未充足ニーズが示されています[1]出典:疾病予防管理センター、「てんかんのデータと統計」、cdc.gov 。世界の脳疾患患者数は2025年の40億人から2050年には49億人に増加すると予想されており、保健システムへの負担が増大しています。学術センターはジョンズ・ホプキンス大学のEpiScalpのようなツールで対応しており、これは通常の脳波計記録を用いててんかんの誤診を70%削減するものです[2]出典:ジョンズ・ホプキンス大学、「EpiScalpが誤診を70%削減」、jhu.edu。こうした動向は臨床的需要をプライマリケアおよび在宅モニタリングプログラムにまで拡大させ、脳波計システム/デバイス市場の数量成長を後押ししています。

ポータブルおよびワイヤレス脳波計システムの採用拡大

乾式電極を搭載したワイヤレスヘッドセットへの認可が下り、自己装着が可能となったことで、入院なしでの分散型試験および長期発作モニタリングが実現しています。耳装着型脳波計の研究では、1日あたりの偽陽性アラームが0.1件という条件下で発作検出感度87.5%が達成されており、実際の使用環境における性能が証明されています。フィンランドでの調査では、介護者が基本的なセットアップ支援を提供する場合、高齢患者が在宅脳波計を積極的に受け入れることが示されています。こうしたトレンドにより、脳波計システム/デバイス市場は再入院を減らし、AIモデルトレーニング用データセットを拡大する継続的な外来サービスへとシフトしています。

神経科学研究に対する官民資金調達

NIHはBRAINイニシアチブの下、ターゲットを絞った回路マッピングに年間1,500万米ドルを配分しており、低消費電力ワイヤレスセンサーに関する追加の資金調達機会通知も発表されています。日本のムーンショット研究開発や中国の2030脳プロジェクトにおける並行的な取り組みが、産学コンソーシアムをさらに加速させています。ベンチャー投資家は補完的なプラットフォームを支援しており、例えばFirefly Neuroscienceの事象関連電位データベースを18万件のレコードに拡大した600万米ドルの取引もその一例です。資本の流入は開発サイクルを短縮し、マルチモーダルデータセットを拡充し、サプライヤーベースを多様化することで、脳波計システム/デバイス市場における二桁成長を持続させています。

超ポータブルデバイスにおける信号品質の限界

研究によると、ケーブルの揺れと電極の質量が動作アーチファクトを増加させ、乾式電極セットでは歩行中のエポックの最大40%が棄却されることが示されています。そのため臨床ユーザーは術中モニタリングにゲルベースシステムを好み、アルゴリズムによるノイズ抑制が改善されるまでは一部の民生用グレードモデルの採用が抑制されています。

抑制要因影響分析*

| 抑制要因 | (≈)CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なシステムの高い初期費用とメンテナンス | -1.80% | 新興市場および世界中の小規模施設において最も高い影響 | 短期(2年以下) |

| 熟練した神経診断技師の不足 | -1.20% | 主に北米とEU、アジア太平洋でも懸念が拡大 | 中期(2〜4年) |

| データプライバシーおよびニューロエシックスの懸念 | -0.70% | EUが規制議論をリード、北米とアジア太平洋にも拡大 | 長期(4年以上) |

| 超ポータブルデバイスにおける信号品質の限界 | -0.90% | 世界全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高度なシステムの高い初期費用とメンテナンス

プレミアムな256チャンネルワークステーションは25万米ドルを超えることがあり、包括的なサービス契約がさらに年間2万米ドルを追加するため、病院は設備投資を先送りにすることが多い状況です。時間外の脳波計サービスもまた運営コストを押し上げており、米国のトラウマセンターの調査では人件費が最大のコスト要因であることが明らかとなっており、中規模病院はアウトソーシングやハイブリッドモデルの検討を迫られています。乾式電極プラットフォームは緩和策として期待されているものの、初期取得コストが依然として資源不足の診療所にとって障壁となっており、脳波計システム/デバイス市場における近期的な導入を抑制しています。

熟練した神経診断技師の不足

認定された脳波計技師プログラムへの入学者数は需要の増加に追いついておらず、米国の一部の州では上級スタッフの退職率が年間8%に達しています。施設では特に休日における24時間体制の維持が困難であると報告されており、診断の遅延を招いています。テレ脳波計サービスと自動スコアリングアルゴリズムがギャップの一部を埋めているものの、ライセンス要件と賠償責任の問題が採用を遅らせ、成長ポテンシャルを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器革新が市場の進化を牽引

EEGアクセサリーは2025年収益の50.85%を占め、すべての患者セッションに伴う使い捨て電極、ゲル、キャップへの継続的な注文に支えられています。しかし、機器収益はアクセサリーを上回る勢いで、病院と外来センターがAI対応コンソールで既存設備を更新することにより、2031年までCAGR 10.12%で成長しています。機器の脳波計システム/デバイス市場規模は、プラグアンドプレイデバイスがトレーニング負担を軽減する在宅モニタリングプログラムの対象者拡大とともに上昇することが予測されています。Nihon KohdenによるNeuroAdvanced Corp.への71.4%出資は、コンソールおよび侵襲的電極にわたる垂直統合ポートフォリオを強化しており、さらなる業界再編を示唆しています。次世代機器にはクラウドAPIと組み込み推論チップが標準搭載されており、診療所はハードウェアの全面交換ではなくソフトウェアライセンスによるアルゴリズム更新が可能となっています。

乾式電極の採用は段階的であり全面的ではないため、消耗品需要は引き続き底堅く推移しています。セミドライハイドロゲルは使用可能時間を数時間に延ばしていますが、集中治療室における院内感染管理方針により依然として単回使用の使い捨て品が必要とされています。ベンダーは色分けされたセンサーとQRコードベースの再注文タグを採用したアクセサリーキットを再設計しており、アカウントの固定性を高める自動補充契約を促進しています。予測期間全体を通じて、設備機器、交換部品、アナリティクスサブスクリプションをバンドルした統合型オファリングへと価値が移行し、脳波計システム/デバイス市場で一般的となっているサブスクリプション型経済と整合することになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

モダリティ別:ポータブルシステムが従来の優位性に挑む

固定式リグは256チャンネルと高サンプリングレートをサポートする能力から、学術ラボおよびてんかんモニタリングユニットにおける優位性を維持しています。それでもポータブルウェアラブルはCAGR 10.98%で拡大し、救急部門とテレヘルスプログラムにおいてシェアを獲得しています。自己装着型ヘッドセットに対する複数の510(k)認可を経て、脳波計システム/デバイス市場のポータブルデバイスのシェアは顕著に拡大すると予想されており、一部のデバイスは5分以内にフルセットアップを完了します。Bluetooth Low Energy搭載のベルト装着型軽量アンプは連続記録を72時間超に延長し、入院中では捉えられない断続的なイベントを記録します。

規制当局は特定の使用例における性能同等性を認めており、例えばワイヤレス8チャンネルパッチはAIポストプロセッシングと組み合わせた場合、19チャンネル頭皮アレイに対して非劣性の発作検出を示しています。各社はコアアンプにクリップオン式バッテリーパックと電極アレイを組み合わせたモジュラーキットを提供しており、臨床医が研究プロトコルに応じて密度を再構成できるようにしています。研究ユニットは、研究室に高密度の固定式ハブを設置し、フォローアップセッション用にポータブルウェアラブルを配布するハイブリッドモデルを展開することが増えており、脳波計システム/デバイス市場において両モダリティの利点を融合しています。

エンドユーザー別:在宅ケア設定が分散化を推進

病院は保険適用と重篤ケア需要を活かし、2025年収益の56.90%を生み出しています。しかし、支払者が長期的な外来脳波計を償還するにつれ、最も急速な成長は2031年までCAGR 10.98%の在宅ケアプログラムに属しています。在宅モニタリングに帰属する脳波計システム/デバイス市場規模は、患者が一泊入院を避けたいという希望に後押しされて急速に拡大しています。高齢の神経疾患患者は、介護者が電極装着を支援する場合に高い受容性を示しており、遠隔地域や脳卒中後のリハビリテーションにとって実行可能なモデルを生み出しています。

診断センターは長期ステレオ脳波計などの専門的な検査において引き続き重要な役割を果たしており、学術研究所は研究の限界を押し広げています。しかし、人員不足が病院をあふれた検査のテレ脳波計サービスプロバイダーへの外部委託に向かわせており、外来設定での普及を加速させています。ヘッドセットレンタル、クラウド解釈、自動アラートをバンドルしたサブスクリプション型プラットフォームが小規模診療所の参入障壁を低下させ、脳波計システム/デバイス市場内での集中型ユニットからの数量分散を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ブレイン・コンピューター・インターフェースが治療の地平を拡大

疾患診断はてんかん、睡眠、術中モニタリングをカバーし、45.10%の収益シェアで首位を維持しています。リハビリテーションセンターが脳卒中、疼痛、不安管理のための閉ループフィードバックを採用するにつれ、ブレイン・コンピューター・インターフェースおよびニューロフィードバック分野はCAGR 10.29%で成長しています。脳波計システム/デバイス市場でのBCI規模は、ライブ皮質信号を用いて刺激を調整する適応型深部脳刺激システムの発売と並行して拡大しています。注意力トレーニングゲームなどの消費者市場は規模は小さいものの、ベンチャーキャピタルを惹きつける概念実証のショーケースとして機能しています。

睡眠モニタリングは、保険会社が院内検査と比較した在宅多相睡眠ポリグラフのコスト削減効果を認識するにつれ、安定的に推移しています。一方、麻酔モニタリングは脳波計由来の指標が薬物使用を削減し回復時間を短縮する手術室において需要を維持しています。認知負荷追跡とVR暴露療法の組み合わせなど、ハイブリッドアプリケーションが登場しており、脳波計システム/デバイス市場内での分野横断的な機会を広げています。

地域分析

北米は2025年収益の37.95%を占め、米国のレベルIVてんかんセンターの緊密なネットワークと安定したNIH資金調達が支柱となっています。長期脳波計に関するCPTコード改定を含む償還フレームワークが、医療提供者がレガシーレコーダーからクラウド接続型ユニットへ移行するにつれてアップグレードサイクルを強化しています。同地域の脳波計システム/デバイス市場規模は、多様な臨床データセットを用いたAIモデルトレーニングに資金を提供する活発なベンチャー活動からも恩恵を受けています。

欧州は第2位のシェアを占め、脳卒中と認知症のケアパスウェイを標準化する公共医療システムに支えられています。同地域のMDR規制体制は厳格ではあるものの、医療機器としてのAIに関するより明確なガイダンスが提供されるようになり、サプライヤーが複数国への承認申請に自信を持てるようになっています。ドイツ、フランス、スウェーデンの大学病院間のパートナーシップが国境を越えた臨床試験を加速させ、脳波計システム/デバイス市場における相互運用可能なデータフォーマットへの需要を高めています。

アジア太平洋は中国の2030脳プロジェクトと日本のムーンショット研究開発が国内イノベーションを牽引することにより、2031年までCAGR 10.08%と最も急速な拡大を記録しています。拡大する中間所得層の医療支出と都市部での病院建設の増加が基本的なユニット注文を押し上げています。中国の一次病院は脳波計、機能的近赤外線分光法(fNIRS)、頭蓋内圧モニタリングを組み合わせた統合型神経ICUを試験運用しており、バンドル型調達機会を予示しています。インドおよび東南アジアでは、モバイル脳波計バンが携帯型ヘッドセットの低消費電力という利点を活かして農村診療所に診断を届けています。ラテンアメリカと中東は先行しているものの、民間病院グループがターンキー式神経診断スイートを導入するにつれて安定的な普及が進んでおり、脳波計システム/デバイス市場のフットプリントを拡大しています。

競合環境

競合の強度は中程度であり、地域サプライヤーの長い裾野がグローバルな既存勢力とバランスを取っています。上位5社の収益シェアは45%をわずかに下回っており、サードパーティのアナリティクスがオープンハードウェアに接続するモジュラーエコシステムへのシフトを反映しています。Nihon Kohdenの2024年の一連の買収は、頭皮システムと侵襲的モニタリンググリッドを組み合わせた包括的なてんかんケアパッケージを提供できる体制を同社に整えています。米国のスタートアップはヘッドセット内にAI推論チップを組み込むことで注目を集めており、クラウド料金を削減するとともに救急車内トリアージにおける患者プライバシーを保護しています。

戦略的差別化はソフトウェア更新の頻度、アルゴリズムの透明性、サイバーセキュリティコンプライアンスに基づく優位性へとシフトしています。ベンダーはニューロエシックスの懸念に応えるため、ISO/IEC 27001認証とエッジ暗号化を強調しています。部品メーカーとクラウドAI企業の間の合弁事業が開発を加速させており、例えば欧州のアンプ専門メーカーが米国のアルゴリズム企業と提携してCEマーク取得の発作検出モジュールを共同販売する事例があります。高成長のアジア太平洋市場における販売権が重要な交渉材料となっており、多国籍企業は地域代理店への少数出資によりチャネルアクセスを確保しています。こうした動きの中、コモディティアクセサリーでは価格圧力が継続しており、サプライヤーは設備機器の延長保証に消耗品をバンドルするという戦略で対応しており、この手法は脳波計システム/デバイス市場でも支持を集めています。

脳波計システム/デバイス業界リーダー

Natus Medical, Inc.

NeuroWave Systems, Inc

Cadwell Industries, Inc.

Nihon Kohden Corporation

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Firefly Neuroscienceが600万米ドルの現金・株式取引でEvoke Neuroscienceを買収し、EEG/事象関連電位データベースを18万件のレコードに拡大するとともに、ネットワークアナリティクス加速のために27件の特許を追加しました。

- 2025年1月:ジョンズ・ホプキンス大学がEpiScalpを発表しました。これは通常の脳波計ツールであり、てんかんの誤診を70%削減するもので、発作検出における大きな進歩を示しています(jhu.edu)。

- 2024年11月:Nihon KohdenがNeuroAdvanced Corp.の71.4%の株式を取得しました。NeuroAdvanced Corp.はAd-Tech Medical Instrumentの親会社であり、包括的なてんかんケアのために頭皮電極と侵襲的電極ポートフォリオを統合しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、脳波計システム/デバイス市場を、チャンネル数や携帯性に関係なく、診断、モニタリング、または研究目的で脳の電気活動を測定、増幅、デジタル化する、臨床的に承認されたすべての非侵襲的機器および関連アクセサリーと定義しています。モルドールインテリジェンスによると、数値は米ドルで表示され、新規販売台数と標準付属品から発生する工場出荷時の収益を追跡する。

適用除外:侵襲的な深部電極および複合プラットフォームとして販売されているマルチモーダルEEG-EMGワークステーションは除外する。

セグメンテーションの概要

- 製品別

- EEG機器

- EEGアクセサリー

- モダリティ別

- スタンドアロン(固定式)システム

- ポータブル/ウェアラブルシステム

- エンドユーザー別

- 病院

- 診断センター

- 外来手術センター&クリニック

- 研究・学術機関

- 在宅ケア設定

- 用途別

- 疾患診断

- 睡眠モニタリング

- 麻酔モニタリング

- ブレイン・コンピューター・インターフェース&ニューロフィードバック

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア全域の神経診断技術者、生物医学エンジニア、調達責任者、神経科医との協議により、インストールベースの仮定、ポータブル機器の普及率、平均販売価格を検証した。フォローアップ調査では、チャネル数の嗜好と購入後のサービス比率を把握し、文書だけでは導き出せないモデル係数を厳格化することができた。

デスクリサーチ

モルドールのアナリストはまず、WHOのてんかん統計、CDCの神経疾患負担表、International League Against Epilepsyのレジストリ、米国FDAの510(k)デバイスクリアランスファイル、EEGのHSコードにタグ付けされたUN Comtradeの貿易データなど、パブリックドメインの情報源から需要プールをマッピングしました。主要OEMの年次報告書と10-K、Questelから取り出した特許ファミリー、American Hospital Associationが発表した病院の設備投資動向により、製品ミックスと価格コリドーが洗練されました。

これらの情報源は、17の主要国での代替わりサイクルと新規サイト開設を測定するために、企業財務のD&B Hooversと設置発表のDow Jones Factivaという購読データセットによって補足された。引用した情報源は、参照した範囲を示すものであり、裏付けと背景を確認するために、さらに多くの出版物を検討した。

マーケット・サイジングと予測

モルドールのモデルは、てんかん、睡眠検査、術中神経モニタリングの世界的な手技件数をトップダウンで再構築することから始まり、それを機器利用率標準とリンクさせて、対応可能なユニットプールを生成する。結果は、ボトムアップの近似値、サプライヤーの出荷台数、サンプリングした平均販売価格に台数チェックを乗じたもの、地域ごとのチャネルミックス分割などとクロスチェックし、数値の一貫性を確保する。追跡される主な変数には、てんかん発症率、睡眠ポリグラフ検査室数、平均装置寿命、携帯型シェア推移、大型アレイへの平均チャネル密度シフトが含まれる。シナリオ分析と組み合わせた多変量回帰は、専門家のコンセンサスによってストレステストされたマクロインプット、神経疾患有病率、資本支出指標を用いて見通しを作成する。報告数の少ない地域のデータギャップは、病床密度が確認された比較可能な市場との比率ベンチマークによって埋められている。

データ検証と更新サイクル

サインオフの前に、出力はアナリストが独立したシグナル、輸入量、入札獲得、臨床試験開始との差異を調整する3段階のレビューを通過する。レポートは毎年更新され、重要な規制当局の承認や大規模な入札などの重要なイベントがあれば、中間更新が行われるため、顧客は最新の見解を得ることができる。

モルドールの脳波計がベースライン・コマンドの信頼性を高める理由

各社がデバイスの範囲を変えたり、アクセサリーを別々にバンドルしたり、交換レートを別々の締め日で凍結したりするため、公表されている見積もりはしばしば乖離する。

他の調査におけるギャップの主な要因には、アクセサリー収入の除外、EMGシステムを同じ見出しに含めること、低価格ウェアラブルへの最近のシフトを検証せずに過去の平均価格に依存することなどがある。モルドールの規律あるスコープアライメント、年次更新周期、デュアルパスモデリングは、このような歪みを抑制します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 17.6億米ドル(2025年) | モルドール・インテリジェンス | |

| 1.32億米ドル(2024年) | グローバル・コンサルタンシーA | 電極とゲルの売上高を計上せず、製品構成の幅を狭める |

| 16.7億米ドル(2024年) | 業界誌B | 脳波計とEMG装置の組み合わせ。 |

これらの比較から、スコープ調和と現在の価格設定が適用されれば、Mordorのバランスの取れた追跡可能なベースラインは、意思決定者に戦略と投資計画のための信頼できる出発点を提供することがわかる。

レポートで回答される主な質問

脳波計システム/デバイス市場の現在の規模はどの程度ですか?

同市場は2026年に19億3,000万米ドルとなり、2031年までに30億5,000万米ドルに達すると予測されています。

脳波計システム/デバイス市場はどの程度の速さで成長すると予測されますか?

業界収益は2031年までCAGR 9.58%で増加する見込みです。

最も急速に拡大している製品セグメントはどれですか?

ポータブルおよびウェアラブル脳波計機器が最も急速に成長しているセグメントであり、乾式電極の進歩と在宅モニタリング需要を背景にCAGR 10.98%を記録する見込みです。

競合戦略を再構築しているテクノロジートレンドは何ですか?

AI搭載エッジアナリティクスが発作検出を自動化しセットアップ時間を短縮することで、医療提供者が熟練した脳波計技師の不足を軽減できるようになっています。

最も高い地域的な上昇余地はどこにありますか?

アジア太平洋がCAGR 10.08%と最も高い上昇余地を示しており、医療アクセスの拡大と政府支援の神経技術プログラムが牽引しています。

最終更新日: