シングルセルマルチオミクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 3.79 十億米ドル |

| 成長率 (2026 - 2031) | 19.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

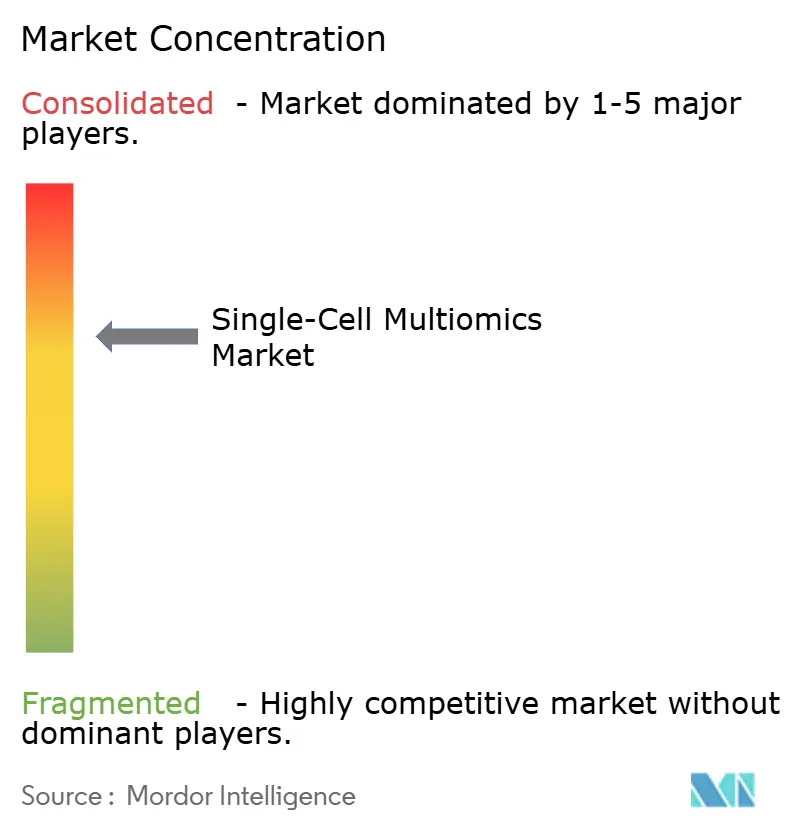

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルセルマルチオミクス市場分析

2026年のシングルセルマルチオミクス市場規模は15億8,000万米ドルと推定され、2025年の13億3,000万米ドルから成長し、2031年には37億9,000万米ドルに達する見通しで、2026年から2031年にかけて19.07%のCAGRで成長します。空間生物学プラットフォームがサブセル解像度を実現し、ロングリードシーケンサーが精度の閾値を引き上げ、AI強化型アナリティクスがデータ解釈を効率化するにつれ、導入が加速しています。シーケンシングコストの持続的な低下とクラウドベースのバイオインフォマティクスの普及により、研究室への参入障壁が低下しています。ベンダーは現在、ハードウェア、試薬、ソフトウェアを統合エコシステムにバンドルし、顧客のロックインを深める乗り換えコストを生み出しています。腫瘍学プログラムが初期の普及を牽引しましたが、脳マッピングコンソーシアム、自己免疫研究、および集団規模の免疫プロジェクトが需要を多様化しています。ゲノムデータプライバシーに関する規制上の議論は慎重さをもたらす一方で、国境を越えたコラボレーションを可能にする安全なデータ管理フレームワークへの投資を促進しています。

主要レポートのポイント

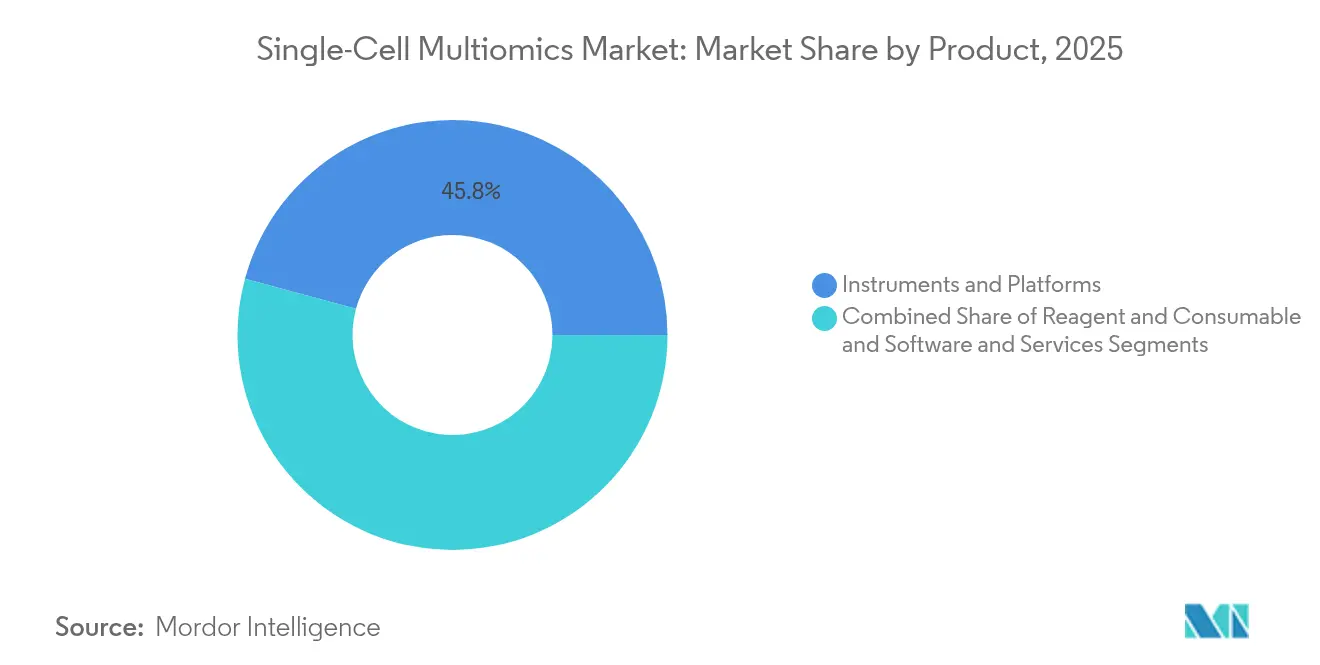

- 製品別では、機器・プラットフォームが2025年のシングルセルマルチオミクス市場シェアの45.78%を占め、ソフトウェア・サービスは2031年にかけて22.86%のCAGRで成長すると予測されています。

- 技術プラットフォーム別では、液滴ベースのマイクロフルイディクスが2025年のシングルセルマルチオミクス市場シェアの57.84%を占め、空間オミクスプラットフォームは2031年にかけて23.9%のCAGRで拡大すると予測されています。

- オミクスモダリティ別では、シングルセルゲノミクスが2025年のシングルセルマルチオミクス市場シェアの44.11%をリードし、プロテオミクスは2031年にかけて23.55%のCAGRで進展しています。

- アプリケーション別では、腫瘍学が2025年のシングルセルマルチオミクス市場規模の36.02%を占め、神経学は2026年から2031年にかけて21.74%のCAGRで成長すると予測されています。

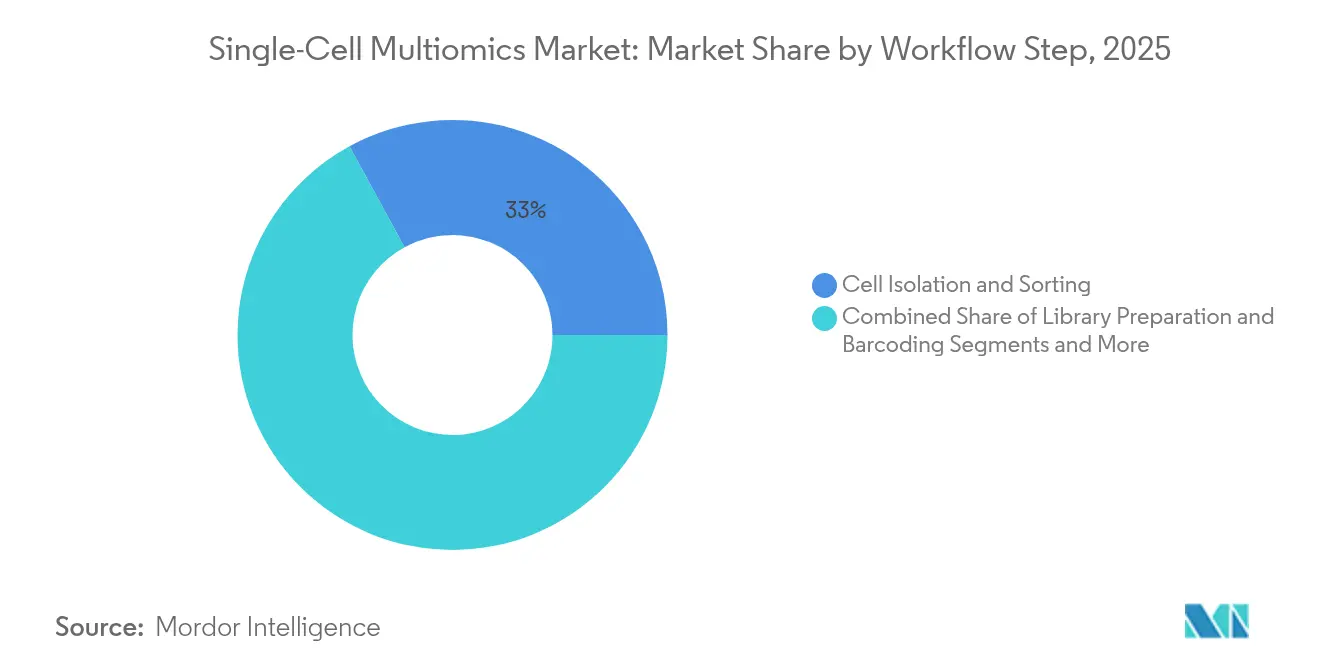

- ワークフローステップ別では、細胞単離・ソーティングが2025年のシングルセルマルチオミクス市場シェアの32.95%を占め、データ分析・可視化が2031年にかけて22.48%という最高の予測CAGRを記録しています。

- エンドユーザー別では、学術・研究機関が2025年のシングルセルマルチオミクス市場シェアの50.71%を占め、バイオテクノロジー・製薬企業が21.1%のCAGRで最も急速に拡大しています。

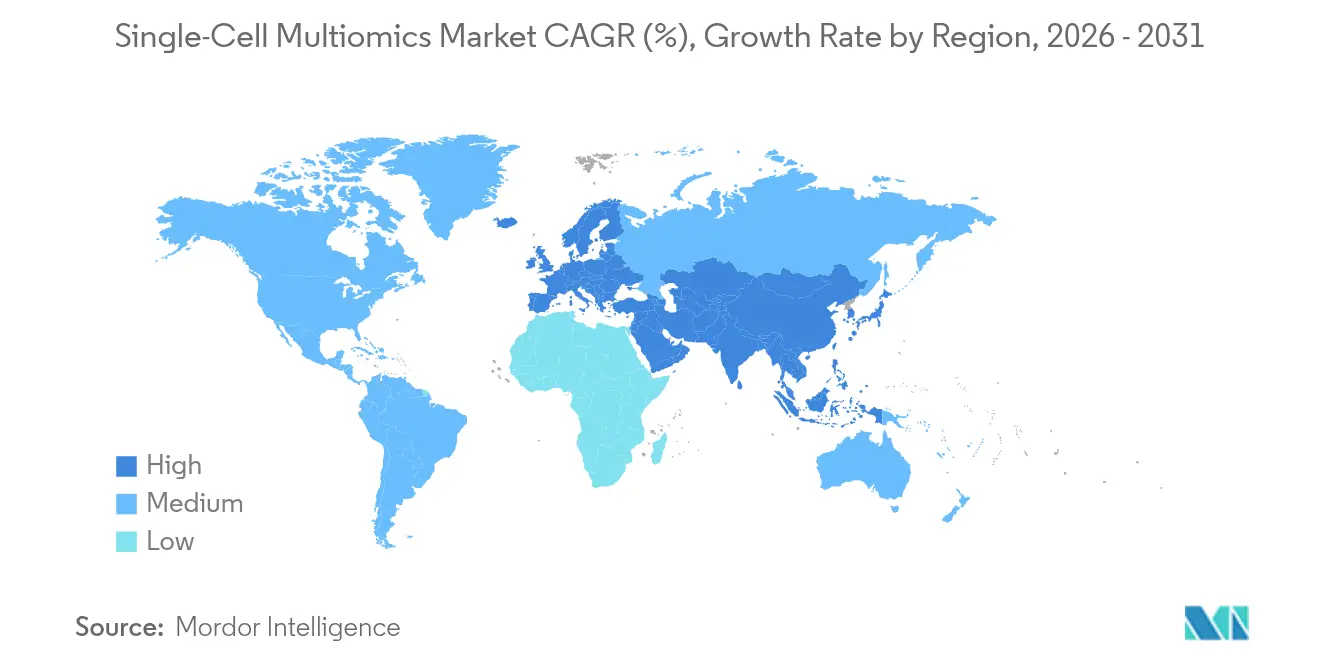

- 地域別では、北米が2025年のシングルセルマルチオミクス市場シェアの40.78%をリードし、アジア太平洋地域は2031年にかけて20.98%のCAGRで最も急速な成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

シングルセルマルチオミクス市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シングルセル分析における 技術的進歩 | +4.2% | 北米・欧州連合がコア、グローバル 展開 | 中期(2〜4年) |

| 慢性疾患・感染症の 負担増大 | +3.8% | グローバル、高齢化経済圏でより高い | 長期(4年以上) |

| 精密腫瘍学・免疫学の 導入 | +3.5% | 北米・欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| シーケンシングコストの低下と 超高スループットプラットフォーム | +2.9% | グローバル、コスト重視の アジア太平洋地域で最速 | 短期(2年以内) |

| AI対応アナリティクスパイプライン | +2.7% | 北米・欧州連合、中国で台頭 | 中期(2〜4年) |

| 空間マルチオミクスの 商業化 | +2.4% | 北米・欧州連合、アジア太平洋地域の一部ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シングルセル分析における技術的進歩

新しいケミストリーにより検出遺伝子数が2倍になる一方でセルあたりのコストが半減しており、GEM-Xのアップグレードによって脆弱な好中球もより効率的に捕捉できるようになっています。空間ワークフローは現在、AVITI24システムを通じてDNA、RNA、タンパク質、形態学を24時間以内に統合し、組織学と分子プロファイリングの間のギャップを縮めています(elementbiosciences.com)。物体検出アルゴリズムで強化されたインテリジェントマイクロフルイディクスは、98%の細胞識別精度を達成し、スループットを向上させています。[1]Zhiqiang Jia、「インテリジェントシングルセル操作:LLMおよび物体検出強化型アクティブマトリクスデジタルマイクロフルイディクス」、Nature Microsystems & Nanoengineering、nature.comこれらの累積的な進歩により、プロジェクトのタイムラインが短縮され、アッセイメニューが拡充され、シングルセルマルチオミクス市場がトランスレーショナル研究においてより深く浸透しています。

慢性疾患・感染症の負担増大

シングルセル解析により、個々の腫瘍クローンや免疫サブセットが異なる治療反応をどのように引き起こすかが明らかになり、生存率を改善する治療アルゴリズムに情報を提供します。[2]Eytan Ruppin、「PERCEPTIONはシングルセルトランスクリプトミクスを用いて患者の治療反応と耐性を予測する」、Nature、nature.comCOVID-19の期間中、迅速な免疫細胞プロファイリングにより、リアルタイム反応をマッピングする技術の能力が実証され、ワクチン研究サイクルが加速しました。高齢化する人口は、アルツハイマー病に関連する細胞状態を特定するために空間マップを活用する神経学プログラムを推進しています。腫瘍微小環境アトラスは現在、AACR 2024で発表された肝細胞がん研究における免疫療法の転帰を予測しています。疾患の不均一性に関する詳細な洞察の必要性が、シングルセルマルチオミクス市場のフットプリントを拡大する複数年にわたる資金調達を持続させています。

精密腫瘍学・免疫学の導入

シングルセルの読み出しはCAR-T設計を導き、ssCART-19候補は最近の血液学試験で87.5%の全奏効率を示しています。[3]He Huang、「血液悪性腫瘍および固形腫瘍に対するCAR-T細胞療法の進歩:2024年ESMO会議からの最新情報」、Journal of Hematology & Oncology、jhoonline.biomedcentral.comマルチオミクスマーカーで訓練された機械学習モデルは、チェックポイント阻害剤の患者を層別化し、試験の脱落率を低下させています。自己免疫研究は同様のワークフローを活用して病原性T細胞クローンを特定し、新たな創薬ターゲット空間を開拓しています。規制当局はラベル拡張のためのマルチオミクスバイオマーカーをますます受け入れており、製薬予算が社内シングルセルプラットフォームへとシフトするよう促しています。これらのトレンドがシングルセルマルチオミクス市場に新たな資本を注ぎ込み、臨床統合を加速させています。

シーケンシングコストの低下と超高スループットプラットフォーム

HiFiケミストリーキットは現在96サンプルを並行処理し、精度を維持しながらゲノムあたりの費用を削減しています。Billion Cells Projectなどの集団規模のイニシアチブは、10億個の細胞をプロファイリングし、創薬の基盤となる参照アトラスをアーカイブする計画です。自動化されたライブラリ調製システムは10時間以内にシーケンシング対応の材料を提供し、労働コストを削減しています。コストの低下により、シングルセルマルチオミクス市場は価格感応度の高い地域での主流の診断利用に向けて位置づけられています。

シングルセルマルチオミクス市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資コストと試薬コスト | -2.8% | グローバル、新興市場で深刻 | 短期(2年以内) |

| バイオインフォマティクス人材の不足 | -2.3% | グローバル、アジア太平洋地域で最も顕著 | 中期(2〜4年) |

| 脆弱な細胞に影響するサンプル調製バイアス | -1.9% | グローバル、全アプリケーション | 中期(2〜4年) |

| ゲノムデータプライバシー規制の強化 | -1.6% | 欧州連合がコア、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資コストと試薬コスト

ターンキー型空間プラットフォームは50万米ドルを超える価格が付くことがあり、フルスタックのマルチオミクス試薬は依然としてセルあたり50〜200米ドルの範囲にあり、日常的な実装を制限しています。学術コアは機器共有モデルを採用していますが、待ち時間が長くなります。受託研究機関は資本負担を軽減しますが、スケジュールの遅延を招き、研究室がグラント支援プロジェクトを優先するよう促しています。ベンダーは償却基盤を広げるためにアッセイを単一機器に統合することで対応しています。ユニットエコノミクスが改善されるまで、予算上の制約がシングルセルマルチオミクス市場の近期拡大速度を抑制しています。

バイオインフォマティクス人材の不足

2024年以降に発表された約2,000件のシングルセル研究が、汎用パイプラインを圧倒する複雑なデータセットを生成しています。大学は民間セクターの給与水準に追いつくことが難しく、アナリストの欠員がプロジェクト完了を遅らせています。ScRNAboxなどのクラウドポータルはHPCアクセスを提供していますが、急峻な学習曲線が依然として存在します。自動アノテーションツールはボトルネックを緩和しますが、規制当局への提出には依然として専門家の監督が必要です。したがって、人材不足はシングルセルマルチオミクス市場における導入曲線を抑制しており、特にリソースが限られた地域において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

シングルセルマルチオミクス市場セグメント分析

製品別:

プラットフォームがハードウェア優位性を支える機器・プラットフォームは2025年のシングルセルマルチオミクス市場シェアの45.78%を占め、アッセイ品質における精密ハードウェアの不可欠な役割を反映しています。アッセイメニューの拡充と、シーケンシングおよびイメージングの統合シャーシへの統合が、その地位をさらに強固にしています。ソフトウェア・サービスは規模は小さいものの、クラウドパイプラインとAIダッシュボードが日常的になるにつれ、22.86%のCAGRで最も急速に成長しています。ソフトウェア・サービスのシングルセルマルチオミクス市場規模は2026年から2031年にかけて6億6,000万米ドル増加すると予測されており、ターンキー型アナリティクスに対する研究室の需要を反映しています。定期的な試薬収益がベンダーの収益性を支え、以前のモデルとのパフォーマンスギャップを広げる次世代プラットフォームの研究開発に資金を提供しています。

継続的なハードウェアイノベーション(1回の実行で20,000個の細胞を処理しながらトランスクリプトームとタンパク質データを取得するプラットフォームに例示される)により、設備投資予算がアップグレードに向けられ続けています。サービス面では、受託アナリティクスグループがデータセットあたりの課金モデルを提供することでスケールアップし、小規模なバイオテクノロジーチームがインフラなしに高度なパイプラインを活用できるようにしています。ハードウェアとクラウドソフトウェアの相乗効果がエコシステムのロックインを促進し、シングルセルマルチオミクス市場の拡大軌道を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術プラットフォーム別:

液滴が標準を維持液滴ベースのワークフローは2025年に57.84%の収益を獲得し、成熟したケミストリー、豊富な試薬キット、実証済みのスケーラビリティから恩恵を受けています。高スループット研究室は、数百万個のバーコード化された細胞を必要とする集団規模のアトラスに液滴システムを好んで使用しています。空間オミクスは新しいながらも、腫瘍微小環境マッピングが臨床に向けて進むにつれ、23.9%のCAGRで上昇しています。空間オミクスのシングルセルマルチオミクス市場規模は、腫瘍学における組織コンテキストバイオマーカーに支えられ、2031年までに3倍になると予想されています。

ハイブリッド戦略が現在台頭しています:機器が液滴で分割された細胞をスライドに注入して二次空間染色を行い、スループットとコンテキストを組み合わせています。ナノウェルおよびコンビナトリアルインデックスプラットフォームは、コストやサンプルタイプが代替フォーマットを必要とする場合の選択肢として残っています。しかし、液滴の既存プレイヤーは研究開発に多額の投資を行い、ケミストリーのライフサイクルを延長し、シングルセルマルチオミクス市場における地位を守っています。

オミクスモダリティ別:

ゲノミクスがリード、プロテオミクスが急伸ゲノミクスは2025年に44.11%の収益シェアを維持しており、これはシーケンシングインフラの定着とバリアントコーリングパイプラインの広範な普及を反映している。一、プロテオミクスは感度の飛躍的向上により1細胞あたり2,000タンパク質を超えるシングルセルタンパク質カバレッジが実現し、最速の23.55%のCAGRを記録している。トランスクリプトミクスは両者の中間に位置し、DNA変異データを補完する機能的スナップショットを提供する一方、メタボロミクスは検出限界の課題から遅れをとっている。

プロテオミクスの勢いは、既存のシーケンサーに接続できる抗体オリゴコンジュゲートパネルによるものであり、新規機器への投資を最小限に抑えている。ゲノミクスの収益成長においては、空間ゲノミクスおよびトランスクリプトミクスが構造変異のロングリード検出に依存するようになり、がんゲノム研究に多層的な洞察をもたらしている。アッセイの多重化が日常的になるにつれ、マルチモーダルキットが平均販売価格を押し上げ、シングルセルマルチオミクス市場全体を底上げしている。

アプリケーション別:

腫瘍学が地位を維持、神経学が加速腫瘍学は2025年収益の36.02%をもたらし、細胞レベルの解像度を必要とするバイオマーカー駆動の免疫療法試験に支えられています。空間遺伝子発現マップは現在、生検グレーディングプロトコルに情報を提供し、シングルセルアッセイを診断アルゴリズムに組み込んでいます。神経学の21.74%のCAGRは、神経細胞サブタイプとシナプス回路をカタログ化するグローバルな脳マッピングイニシアチブを反映しています。現在の資金調達軌道が続けば、神経学アプリケーションのシングルセルマルチオミクス市場規模は2031年までに7億6,000万米ドルを超える可能性があります。

非腫瘍学免疫学も成長しており、自己免疫・感染症プロジェクトがシングルセルアトラスを活用して複雑な免疫ランドスケープを解析しています。発生生物学研究が需要を補完し、先天性疾患と再生経路への洞察を提供しています。治療領域にわたる多様化が収益集中リスクを低減し、シングルセルマルチオミクス市場の顧客基盤を拡大しています。

ワークフローステップ別:

単離が優位、アナリティクスが加速細胞単離・ソーティングは2025年に32.95%の収益を貢献し、生存可能なシングルセル懸濁液の基本的な必要性を強調しています。新しい音響・光学的手法により、1分間に100,000個の細胞をソーティングでき、サンプル調製時間が短縮されています。データ分析・可視化は規模は小さいものの、AIパイプラインが解釈タスクを標準化するにつれ、22.48%のCAGRで拡大しています。ライブラリ調製、シーケンシング、一次アナリティクスをクローズドループで自動化する機器が、シングルセルマルチオミクス市場全体の標準操作手順を再定義しています。

統合ワークフローにより手動処理に伴うエラー率が低下し、クラウドダッシュボードが高性能コンピューティングクラスターへのアクセスを民主化しています。その結果、リソースが豊富な学術センターと小規模な地域病院の間で分析能力が平準化され、下流の導入と収益成長が促進されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

学術機関が主導、製薬企業がスケールアップ学術・研究センターは2025年支出の50.71%を占め、連邦グラントと慈善的イニシアチブに支えられています。コア施設はしばしば地域ハブとして機能し、複数の機関にサービスを提供し、資本コストを共有しています。しかし、製薬・バイオテクノロジー企業はトランスレーショナルエンドポイントが商業的ROIを検証するにつれ、21.1%のCAGRを記録しています。シングルセルマルチオミクス産業はこれらの企業予算を活用して、規制承認に不可欠な後期検証研究を支援しています。

受託研究機関は能力のギャップを埋め、プラットフォームと専門知識への柔軟なアクセスを提供しています。その台頭はプロジェクトのスループットを加速させますが、サービス契約に価格圧力をかけ、独自の分析パイプラインによる差別化を促しています。ユーザーミックスの変化がシングルセルマルチオミクス市場をダイナミックに保ち、総アドレス可能需要を拡大しています。

地域分析

北米シングルセルマルチオミクス市場

北米は2025年に40.78%の収益シェアを占め、NIH資金による精密医療プログラム、豊富なベンチャーキャピタル、および早期技術導入によって支えられています。シーケンサーメーカーとクラウドコンピューティングベンダーとの協業により、AI対応ゲノミクスダッシュボードが標準化され、統合的ワークフローの最前線に同地域を位置づけています。産学コンソーシアムは、他地域では類を見ないペースでベンチの発見を臨床アッセイへと転換し、シングルセルマルチオミクス市場におけるプレミアム価格設定を維持しています。

アジア太平洋シングルセルマルチオミクス市場

アジア太平洋地域は20.98%のCAGRで成長すると予測されており、政府支援によるセルアトラスプロジェクトおよび国内機器製造の恩恵を受けています。中国の数十億細胞規模のイニシアチブは大規模シーケンシングを活用して組織の多様性を解析し、日本のセンターはシングルセル解像度で加齢関連神経疾患をターゲットとしています。価格感応度の高いサブ市場がコスト最適化キットへの需要を促進し、グローバルベンダーの生産現地化を促しています。こうしたダイナミクスは、各国間のインフラ格差にもかかわらず、地域のシングルセルマルチオミクス場を拡大させています。

欧州シングルセルマルチオミクス市場

欧州は技術的に高度でありながら、規制が厳しい環境を占めています。ホライズン助成金が学術需要を支え、ドイツおよび英国の製薬クラスターはシングルセルアッセイを創薬パイプラインに統合しています。しかし、GDPRコンプライアンスの障壁が国境を越えたデータ交換を複雑にし、多施設オンコロジー研究を遅らせ、企業をプライバシー強化型コンピューティングスタックへと誘導しています。こうした摩擦にもかかわらず、高付加価値プロテオミクス分野の買収は投資家の信頼を示しており、欧州をグローバルなシングルセルマルチオミクス市場における安定した、成長は緩やかながらも重要なノードとして位置づけています。

競合ランドスケープ

市場は中程度の集中度を維持しており、上位5社がグローバル収益の約45%を支配し、実質的ながらも競争可能な影響力を持っています。10x Genomicsなどのリーダーはケミストリーロードマップを拡張し、自動化パートナーを統合することで、インストールベースの堀を深めています。Illuminaは新しい空間プラットフォームをGPU加速型分析スイートと組み合わせ、シーケンシングを超えた野心を示しています。空間スペシャリストのVizgenとUltivueが合併してイメージングプローブとソフトウェアスタックを統合し、組織コンテキストアッセイにおける競争を激化させています。

スタートアップはホワイトスペースモダリティに注力しています:DeepcellのAIベースの形態ソーティングがラベルフリーワークフローを強化し、Scale Biosciencesが高パラメータプロテオミクスキットを拡充しています。パートナーシップが好まれるルートであり(例:BioSkrybとTecanの提携)、補完的な能力を組み合わせて商業化を加速しています。データプライバシー規制が差別化を促進し、準拠したソブリンクラウドプラットフォームを提供するプロバイダーが欧州での足がかりを得ています。これらの動きが総じてイノベーションの基準を引き上げ、シングルセルマルチオミクス市場の軌道を形成しています。

シングルセルマルチオミクス産業リーダー

Bio-Rad Laboratories, Inc.

Illumina Inc

BD

Qaigen N.V.

10x Genomics

- *免責事項:主要選手の並び順不同

本レートで取り上げたシングルセルマルチオミクス市場の企業

- 10x Genomics Inc.

- Illumina

- Beckton Dickinson

- NanoString Technologies Inc.

- Standard BioTools Inc.

- Mission Bio Inc.

- Vizgen Inc.

- QIAGEN

- Takara Bio

- Bio-Rad Laboratories

- BGI Genomics Co. Ltd.

- Parse Biosciences Inc.

- Singular Genomics Systems Inc.

- Pacific Biosciences (PacBio)

- Roche

- Cellenion SAS

- Olink Proteomics AB

- Dolomite Bio

- Fluent BioSciences

- STRATEC SE

シングルセルマルチオミクス市場における最近の業界動向

- 2025年4月:Arc InstituteはマルチオミクスデータインテグレーションのためのVirtual Cell Atlasを発展させるため、10x GenomicsおよびUltima Genomicsと提携しました。

- 2025年4月:BioSkryb GenomicsとTecanが、10時間以内にシーケンシング対応ライブラリを提供する高スループットシングルセルワークフローを発表しました。

- 2025年2月:Illuminaが2026年リリース予定の空間トランスクリプトミクスプラットフォームを発表し、大規模データセットのためにBroad Instituteとの協力を開始しました。

- 2025年2月:Chan Zuckerberg Initiative、10x Genomics、およびUltima Genomicsが、前例のない規模で細胞の多様性をプロファイリングするBillion Cells Projectを発表しました。

グローバルシングルセルマルチオミクス市場レポートの調査範囲

シングルセルマルチオミクス技術は、同一の個々の細胞からさまざまな分子を測定し、異なる細胞から別々の分子層を分析するよりも深い生物学的洞察を提供します。さらに、これらの技術は細胞集団内の複数の分子層にわたる細胞の不均一性を明らかにし、捕捉されたオミクス層間でバリエーションがどのように相互に関連しているか、または異なるかを浮き彫りにします。

シングルセルマルチオミクス市場は、タイプ、アプリケーション、エンドユーザー、および地域別にセグメント化されています。タイプセグメントはさらに、シングルセルゲノミクス、シングルセルプロテオミクス、シングルセルトランスクリプトミクス、およびシングルセルメタボロミクスにセグメント化されています。アプリケーション別では、市場は細胞生物学、神経学、腫瘍学、およびその他のアプリケーションにセグメント化されています。エンドユーザーセグメントは、学術・研究機関、バイオテクノロジー・製薬企業、およびその他のエンドユーザーに分類されています。地域セグメントはさらに、北米、欧州、アジア太平洋、中東・アフリカ、および南米に分類されています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

セグメンテーションの概要

| 機器・プラットフォーム |

| 試薬・消耗品 |

| ソフトウェア・サービス |

| 液滴ベースのマイクロフルイディクス |

| ナノウェル・コンビナトリアルインデックス |

| 空間オミクスプラットフォーム |

| ゲノミクス |

| トランスクリプトミクス |

| プロテオミクス |

| メタボロミクス |

| 腫瘍学 |

| 神経学 |

| 細胞生物学・発生生物学 |

| 免疫学・感染症 |

| 細胞単離・ソーティング |

| ライブラリ調製・バーコーディング |

| シーケンシング・イメージングプラットフォーム |

| データ分析・可視化 |

| 学術・研究機関 |

| バイオテクノロジー・製薬企業 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 機器・プラットフォーム | |

| 試薬・消耗品 | ||

| ソフトウェア・サービス | ||

| 技術プラットフォーム別 | 液滴ベースのマイクロフルイディクス | |

| ナノウェル・コンビナトリアルインデックス | ||

| 空間オミクスプラットフォーム | ||

| オミクスモダリティ別 | ゲノミクス | |

| トランスクリプトミクス | ||

| プロテオミクス | ||

| メタボロミクス | ||

| アプリケーション別 | 腫瘍学 | |

| 神経学 | ||

| 細胞生物学・発生生物学 | ||

| 免疫学・感染症 | ||

| ワークフローステップ別 | 細胞単離・ソーティング | |

| ライブラリ調製・バーコーディング | ||

| シーケンシング・イメージングプラットフォーム | ||

| データ分析・可視化 | ||

| エンドユーザー別 | 学術・研究機関 | |

| バイオテクノロジー・製薬企業 | ||

| 受託研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのシングルセルマルチオミクス市場の予測規模は?

市場は19.07%のCAGRで拡大し、2031年までに37億9,000万米ドルに達すると予測されています。

現在最も多くの収益を生み出している製品カテゴリーはどれですか?

機器・プラットフォームがリードしており、2025年のシングルセルマルチオミクス市場シェアの45.78%を占めています。

空間オミクスプラットフォームがこれほど急速に成長している理由は何ですか?

空間オミクスは分子プロファイルと組織コンテキストを結びつけ、バイオマーカー発見を改善することで、これらのプラットフォームの23.9%のCAGRを牽引しています。

2031年にかけて最も急速に成長すると予想される地域はどこですか?

アジア太平洋地域は大規模な細胞アトラスプロジェクトと拡大する研究インフラに牽引され、20.98%のCAGRで進展すると予測されています。

新興市場におけるシングルセルマルチオミクスのより広い普及に対する主な障壁は何ですか?

高い初期投資コストと試薬コストが主な障壁であり、グローバルCAGR予測から推定2.8%を差し引いています。

最終更新日: