世界のシングルセル解析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

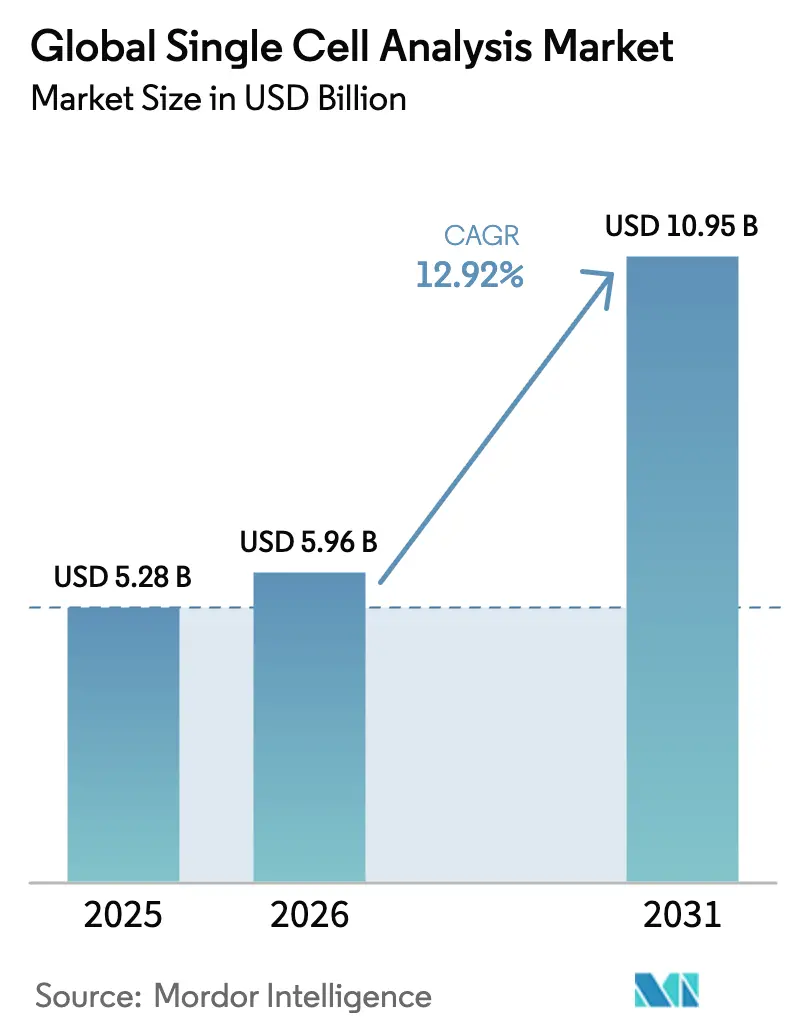

| 市場規模 (2026) | 5.96 十億米ドル |

| 市場規模 (2031) | 10.95 十億米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

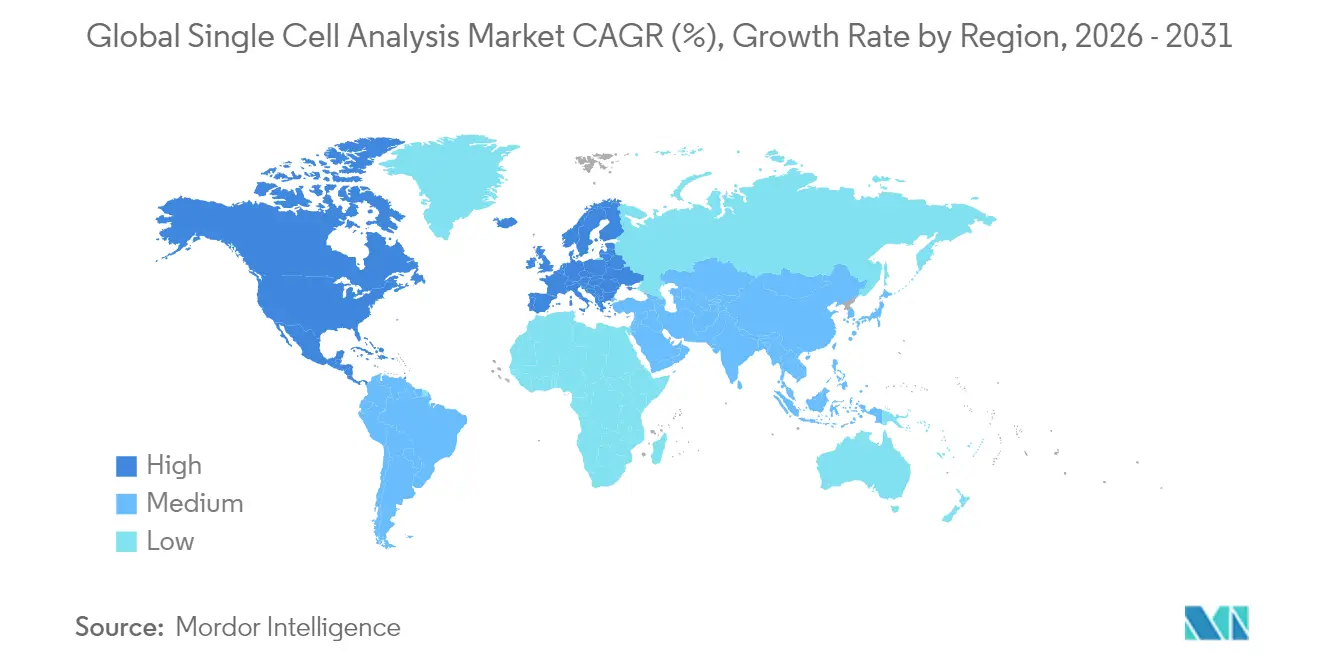

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界のシングルセル解析市場分析

シングルセル解析市場規模は、2025年の52億8,000万米ドルから2026年には59億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率12.92%で2031年までに109億5,000万米ドルに達すると予測されています。精密医療プログラムの拡大、がんおよび自己免疫疾患の負担増大、ならびに政府およびベンチャーキャピタルによる積極的な資金提供が二桁成長を支えています。シングルセルマルチオミクス、AI対応バイオインフォマティクス、および空間的トランスクリプトミクスの急速な進歩が新たな臨床・研究ユースケースを開拓する一方、消耗品の継続的な販売がサプライヤーに予測可能なキャッシュフローをもたらしています。大手機器メーカーと専門的イノベーターの間での戦略的統合が統合ワークフローの展開を加速させており、地域固有の規制枠組みがシングルセル読み出しに基づく診断アッセイへの対応を始めています。

主要レポートのポイント

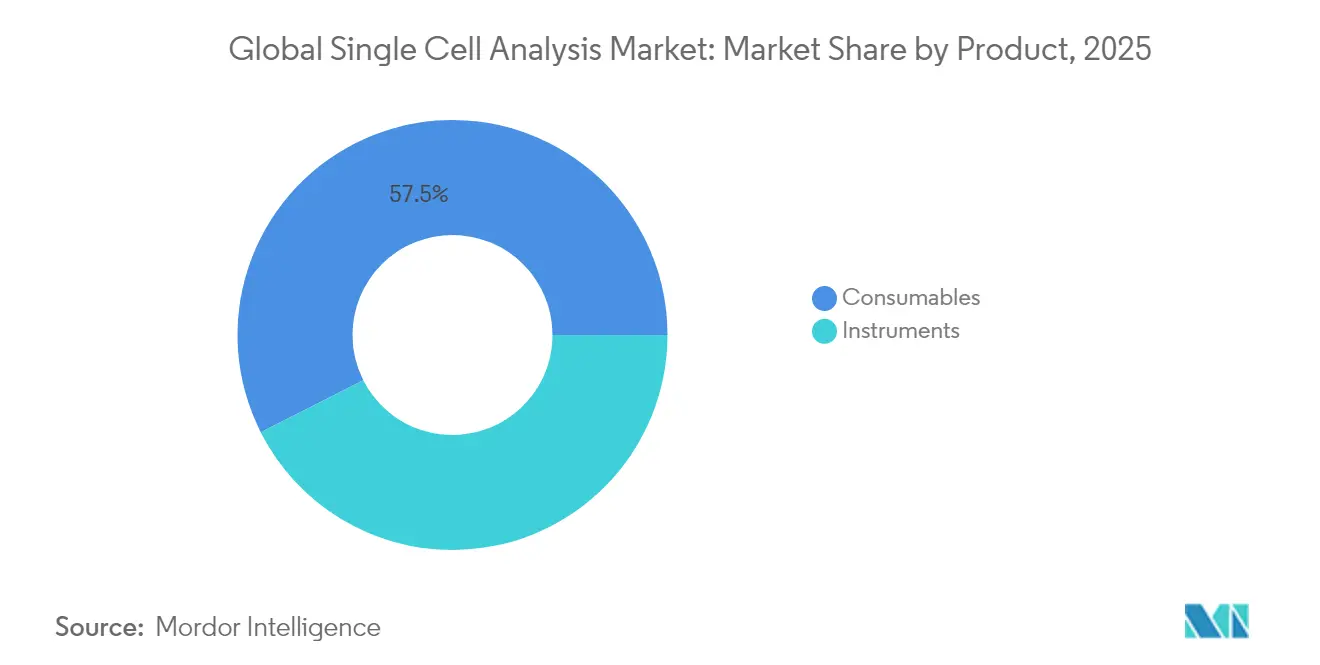

- 製品別では、消耗品が2025年に57.46%の収益シェアをリードし、機器は2031年まで年平均成長率14.08%で拡大する見込みです。

- 技術別では、フローサイトメトリーが2025年のシングルセル解析市場シェアの34.08%を占め、次世代シーケンシングは2031年まで年平均成長率13.35%で成長する見通しです。

- 細胞タイプ別では、ヒト細胞が2025年のシングルセル解析市場規模の60.74%を占め、微生物細胞は2031年まで年平均成長率13.94%で拡大しています。

- ワークフロー別では、シングルセル解析ステップが2025年に45.63%のシェアを保持し、データ解析・管理は年平均成長率13.55%で加速しています。

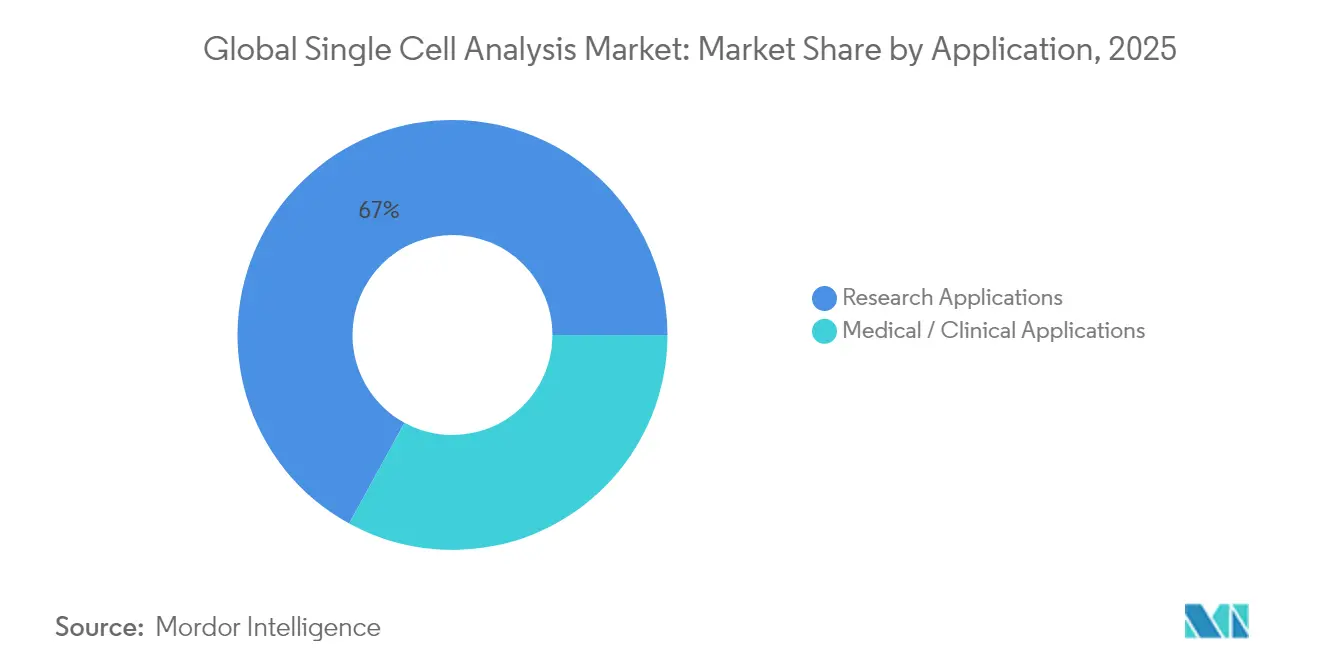

- 用途別では、研究が67.02%の収益シェアを占め、医療・臨床用途は2031年まで年平均成長率13.82%で拡大しています。

- エンドユーザー別では、学術・研究機関が2025年に46.07%を占め、バイオテクノロジー・製薬企業が年平均成長率13.44%と最高の予測成長率を記録しています。

- 地域別では、北米が2025年に41.72%のシェアで首位を占め、アジア太平洋地域は2026年〜2031年に年平均成長率14.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシングルセル解析市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密医療・個別化医療の採用 | +2.5% | 北米、欧州、世界 | 長期(4年以上) |

| 精密腫瘍学向けマルチオミクス資金調達 | +1.8% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| がんおよび免疫介在性疾患の増加 | +1.2% | 世界、高齢化地域でより顕著 | 長期(4年以上) |

| 政府およびベンチャーキャピタルの投資 | +1.5% | 北米、欧州、中国、日本 | 中期(2〜4年) |

| AI対応バイオインフォマティクスプラットフォーム | +0.9% | 先進国市場が先行、その後世界へ | 短期(2年以内) |

| 空間的トランスクリプトミクスの統合 | +1.5% | 北米、欧州、先進アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精密医療・個別化医療の採用拡大

臨床プログラムは、バルクオミクスアプローチを制限する細胞の不均一性を解消するために、シングルセル技術への依存度を高めています。腫瘍学はその変化を示す好例であり、シングルセルRNAシーケンシングが耐性腫瘍クローンを特定し、免疫療法の選択を精緻化することで、応答予測精度が35%向上しています[1]米国国立衛生研究所、「シングルセル解析プログラム」、nih.gov。主要ながんセンターにおけるルーティンワークフローへの統合が進むことで、シングルセル解析市場は長期的な持続的需要が見込まれます。

精密腫瘍学向けシングルセルマルチオミクス資金調達の急増

ゲノム、トランスクリプトーム、プロテオームの読み出しをシングルセル解像度で組み合わせるスタートアップへのベンチャー投資は、2024年に500億米ドルを超えました。単一細胞からDNA、RNA、タンパク質パネルを同時に提供するプラットフォームは、バイオマーカー探索と患者層別化パイプラインを加速させ、近期の商業的普及を後押ししています。

がんおよび免疫介在性疾患の有病率の増加

2040年までに世界のがん罹患率が47%増加すると予測されており、精密な腫瘍プロファイリングへの需要が高まっています。シングルセル法は、従来の診断では見落とされる希少な腫瘍形成性または免疫細胞サブポピュレーションを検出し、黒色腫コホートにおける予後精度を85%に向上させます。

政府およびベンチャーキャピタルの資金調達の拡大

米国国立衛生研究所による5億米ドル超の助成金と、頻繁に行われる1億米ドル以上の民間ラウンドが、製品の商業化を加速させ、主に北米、欧州、中国、日本において先進プラットフォームへのアクセスを拡大しています。

AI対応バイオインフォマティクスプラットフォームの導入

AIアルゴリズムが細胞タイプのアノテーションと軌跡推定を自動化し、以前は専門のバイオインフォマティシャンを必要としていたテラバイト規模のデータセットに対応しています。早期採用者は解析時間を最大70%短縮し、臨床アッセイ開発におけるボトルネックを削減したと報告しています。

イメージングとRNAシーケンシングを統合した空間的トランスクリプトミクスプラットフォームの台頭

組織コンテキストを保持しながら遺伝子発現をマッピングする技術は、治療設計における重要な要素である腫瘍微小環境の相互作用を解明しています。空間的ワークフローは、米国、ドイツ、日本、中国の腫瘍学および神経科学研究室で普及が進んでいます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用とメンテナンスコスト | −1.5% | 新興市場が最も影響を受ける | 中期(2〜4年) |

| 訓練を受けたバイオインフォマティシャンの不足 | −1.2% | 特にアジア太平洋および中東・アフリカ | 短期(2年以内) |

| クラウドベースのシングルセルリポジトリに関するデータプライバシーコンプライアンスの障壁(GDPR、HIPAA) | -0.9% | 欧州と北米が先行し、国境を越えたプロジェクトの拡大に伴い世界的な影響 | 短期(2年以内) |

| データ管理、ストレージ、サイバーセキュリティの課題 | −0.8% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資とメンテナンスコスト

先進的な空間オミクス機器の定価は50万米ドルを超えることが多く、年間サービス契約が所有コストの10〜15%を追加します。サンプルあたり500〜2,000米ドルに及ぶ高い消耗品価格は、特にラテンアメリカ、アフリカ、東南アジアの一部において、十分な資金を持つ施設以外での採用を制限しています[2]Oxford Nanopore Technologies、「資本市場デー2023プレゼンテーション」、storyblok.com。

ギガスケールデータセットに対応した訓練済みバイオインフォマティシャンの不足

研究機関の3分の2が、データサイエンス職の採用遅延が6ヶ月を超えると報告しており、複雑なシングルセル研究の展開を妨げています。人材不足は新興アジアおよび中東のハブで最も深刻であり、自動化とオンライントレーニングの取り組みが増加しています[3]スウェーデン国立バイオインフォマティクスインフラストラクチャー、「NBIS戦略計画2025〜2029年」、nbis.se 。

データ管理、ストレージ、サイバーセキュリティの課題

10,000細胞をプロファイリングする実験では500GBの生データが生成される可能性があります。堅牢なITインフラを持たない機関は、特に保護された患者情報を扱う際に、プロジェクトを遅延させるかスループットを縮小させます。クラウドネイティブプラットフォームが支持を集めていますが、サブスクリプションコストが追加されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が継続的な収益ストリームを維持

消耗品セグメントは、研究室がルーティンワークフローに不可欠な試薬、チップ、アッセイキットを繰り返し購入するため、2025年収益の57.46%を占めました。ライブラリ調製試薬への継続的な需要が予測可能な収入を支え、機器予算に対するマクロ経済的変動への感応度を低下させています。機器販売は規模が小さいものの、マルチオミクス読み出しを単一ランで組み合わせる製品の発売により、年平均成長率14.08%で成長すると予測されています。ハイスループット処理を効率化する自動液体ハンドリングおよびロボティクスモジュールも、設備投資の魅力を高めています。

消耗品メーカーは、試薬とソフトウェアおよびテクニカルサポートを組み合わせた統合ワークフローバンドルへの転換を進め、顧客ロックインを深めています。幅広いポートフォリオを持つ企業はクロスセルの優位性を享受する一方、ニッチな試薬サプライヤーはフルソリューション提供のためのパートナーシップを模索しています。空間オミクスおよびDNA・RNA・タンパ質複合アナライザーがプロトタイプから商業リリースへと移行するにつれ、機器のシングルセル解析市場規模は急速に拡大する見込みです。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:次世代シーケンシングが分析の可能性を再定義

フローサイトメトリーは、臨床免疫学、移植、血液がん研究室における確立された採用の強みにより、2025年に34.08%の収益シェアを維持しました。検出器および蛍光色素の継続的なアップグレードにより40以上のパラメーターパネルが可能となり、有用性が向上しています。次世代シーケンシングは最も成長の速い技術であり、ギガベースあたりのコスト低下とセルバーコーディングケミストリーが高コンテンツのトランスクリプトームプロファイリングを可能にすることで、年平均成長率13.35%と予測されています。シングルセル解析市場では、PCR、顕微鏡法、質量分析法、マイクロフルイディクス、RNAフルオレッセンスインサイチュハイブリダイゼーションが専門的なニッチを占めています。質量分析法ベースのシングルセルプロテオミクスはトランスクリプトからタンパク質へのギャップを埋めており、空間的トランスクリプトミクスはイメージングとシーケンシングを組み合わせて微小環境のインサイトを追加しています。

細胞タイプ別:ヒト細胞が臨床研究用途を支配

ヒト細胞は直接的な臨床的関連性を反映し、2025年収益の60.74%を提供しました。腫瘍学、神経学、免疫学は疾患の不均一性を捉えるために患者由来サンプルに大きく依存しています。年平均成長率13.94%で進展する微生物シングルセル研究は、代謝性および炎症性疾患におけるマイクロバイオームの機能を明らかにしています。動物モデルは前臨床パイプラインの中心であり続け、植物細胞研究は規模は小さいものの農業バイオテクノロジーで成長しています。改善された保存・単離プロトコルがヒト臨床サンプルのスループットを拡大し、ベンチからベッドサイドへのギャップを縮小しています。低インプットケミストリーが細菌細胞壁の障壁を克服するにつれ、微生物ワークフローに帰属するシングルセル解析市場規模は膨らむと予測されています。

ワークフローステップ別:データ解析が重要なボトルネックとして浮上

シングルセル解析そのものが2025年収益の45.63%を提供し、サイトメトリー、シーケンシング、イメージングをカバーしています。しかし、データ解析・管理セグメントは、研究室がテラスケールのデータセットに取り組む中で年平均成長率13.55%で拡大しています。自動化されたQC、クラスタリング、可視化を提供するクラウドホスト型プラットフォームが自家製パイプラインに取って代わっています。サンプル調製と細胞単離の進歩も重要であり、クローズドカートリッジシステムが手作業時間と変動性を削減し、再現性を向上させています。統合されたエンドツーエンドプラットフォームが競争上の焦点となっており、共同開発されたソリューションが総ワークフロー時間を10時間未満に短縮しています。

用途別:臨床採用が加速

研究が2025年に67.02%のシェアで首位を占め、腫瘍学、幹細胞生物学、免疫学、神経科学にわたっています。臨床・医療用途は規制枠組みの成熟に伴い年平均成長率13.82%で拡大しています。腫瘍学診断が臨床採用をリードしており、微小残存病変の検出と免疫療法応答モニタリングが牽引しています。出生前スクリーニングと感染症アッセイは急成長しているサブセグメントです。AI強化された解釈が、複雑なマルチオミクスシグネチャーを評価する病理医の学習曲線を短縮しています。シングルセル解析市場は、探索的科学からルーティンの患者管理へとシフトしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術・産業パートナーシップがイノベーションを推進

学術機関は2025年に46.07%の収益シェアを保持し、早期採用とイノベーションのハブとして機能しています。年平均成長率13.44%で成長するバイオテクノロジー・製薬企業は、ターゲット探索、リード最適化、患者層別化研究にシングルセルプラットフォームを統合しています。診断検査室は、特に血液悪性腫瘍において、臨床レポート向けのシングルセルアッセイを徐々に導入しています。受託研究機関は、大規模な設備投資なしに先進的な能力へのアクセスを可能にするアウトソーシングされたシングルセルサービスを提供するための能力を拡大しています。

地域分析

北米は2025年に41.72%の収益を占め、米国国立衛生研究所の資金提供、がんセンターの密なネットワーク、およびThermo Fisher Scientific、Illumina、10x Genomicsなどの世界的市場リーダーの本社所在地に支えられています。米国食品医薬品局による研究室開発シングルセル診断への関与が規制の明確化を促進しています。学術医療システムと産業界の地域的な協力が臨床応用パイプラインを加速させています。北米のシングルセル解析市場規模は、分子診断の償還が拡大するにつれて拡大し続けると予想されています。

アジア太平洋地域は2031年まで最速の年平均成長率14.12%を記録すると予測されています。中国の精密医療イニシアチブ、日本の工学的強み、インドの拡大するバイオテクノロジーセクターが需要を支えています。国家研究助成金と体外診断検査の有利な承認経路が消耗品・機器の現地生産を触媒しています。地域政府もデータ管理需要に対応するためクラウドインフラへの投資を行っています。

欧州はドイツ、英国、フランスが主導する相当なシェアを維持しています。ホライズン・ヨーロッパ助成金が多施設研究を促進する一方、体外診断規制が性能証拠要件を厳格化し、製品設計に影響を与えています。中東および南米での採用は小規模ながら成長しており、医療の近代化とゲノム監視プログラムの増加を反映しています。コスト障壁と人材不足への対応が、これらの新興地域における採用ペースを左右します。

規制環境

単一細胞解析に影響を与える規制は、IVD(体外診断)監督、先進治療ガイダンス、データガバナンスにわたります。2026年4月、米国FDAはヒト遺伝子治療製品におけるゲノム編集の安全性評価に関する次世代シーケンシング(NGS)使用のドラフトガイダンスを発表し、単一細胞解析やその他のNGS読み取りが特性評価を支える場面でのアッセイ性能、バイオインフォマティクス、オフターゲット評価に関する期待を強化しました。並行して、FDAは細胞・遺伝子治療における化学、製造、および管理(CMC)についてより柔軟な姿勢を示しており(2026年1月)、これによりシーケンシングベースの手法を含む堅牢な分析手法とリリース仕様への注目が高まっています。

標準化とトレーサビリティの要件も世界的なワークフロー全体で厳格化しています。ISOは生物学的材料およびデータの来歴情報管理に関するISO 23494-1:2026を発行し、ISO/TC 276はscRNA-seqのワークフローと品質評価要件を定義するISO/DIS 25383の策定を進めており、サプライヤーに対し、より明確なQC指標、文書化、相互運用可能なデータ処理を求める動きが強まっています。米国では、生物学的データを戦略的資源として扱う立法活動(例:2026年のWeb of Biological Data Act提案)が、プライバシーや国境を越えたデータ転送の制約(例:クラウドリポジトリに関するGDPRおよびHIPAAの考慮事項)に整合した、準拠性・監査可能性を備えたデータパイプラインへの需要を強化しています。

バリューチェーン分析

単一細胞解析のバリューチェーンは、生物学的サンプル(ヒト、動物、微生物、植物)と、酵素、ヌクレオチド、抗体、マイクロ流体消耗品、アッセイキットなどの上流投入物から始まります。次に、分離(ソーティングおよびマイクロ流体工学)、測定(NGS、サイトメトリー、イメージング、および新興のプロテオミクス)のための機器、そして処理、保存、解釈のためのソフトウェアへと移行します。消耗品は依然として反復購入のエンジンであり(2025年に収益シェア57.46%)、資本設備の購入は、総ワークフロー時間を短縮し再現性を高めるため、サービス契約、ワークフロー検証支援、バンドル化された情報解析とますます組み合わされています。

下流では、流通は主要な学術センター、バイオファーマ、病院検査室への直接販売に加え、より広範な地理的展開のためのチャネルパートナーを通じて行われます。サービス提供はCROやコアラボを通じても行われます。パートナーシップはスタック内の隣接層を統合するためにますます活用されています。10x GenomicsとCleveland Clinic(2026年6月)は、バイオマーカー研究のためにプラットフォーム(Flex ApexおよびXenium)を臨床サンプルアクセスと連携させ、ZEISSとEDGE Biotechnologies(2026年4月)はイメージングハードウェアとAI解析を接続し、バイオファーマのR&Dワークフローを支援しました。同様のベンダー横断的統合は、Takara Bio USAとIlluminaのアッセイを組み合わせた空間トランスクリプトミクスワークフロー(2026年2月発表)や、単一細胞技術とAI免疫マッピングを結びつけるWatersとIMU Biosciences(2026年6月)のような解析主導型アライアンスにも見られ、情報解析、自動化、臨床検証が主要なボトルネックであり差別化要因であることを浮き彫りにしています。

競合状況

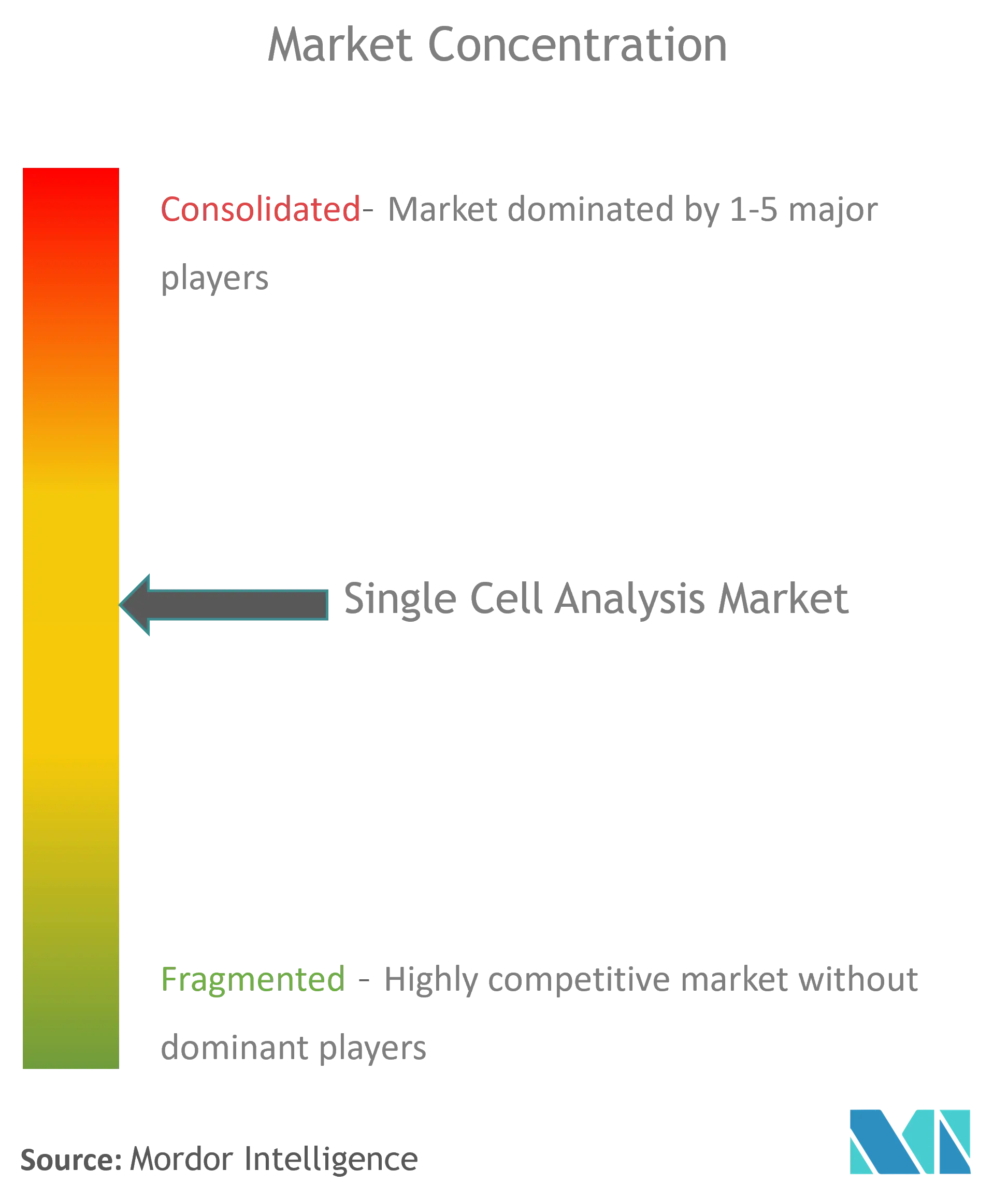

シングルセル解析市場は適度に集中しています。Thermo Fisher Scientific、Becton Dickinson、Illuminaなどの多角化した機器企業は幅広いポートフォリオとグローバル流通を組み合わせており、10x GenomicsやParse Biosciencesなどの専門企業はハイスループットのマルチオミクスおよび空間的ソリューションに注力しています。

買収活動は活発であり、QiagenによるGenooxの2023年買収が臨床グレードのゲノム能力を拡大しました。競争上の差別化は、サンプル調製からAI支援解釈までをカバーする統合ワークフローに集中しています。

AIソフトウェア開発者とクラウドプロバイダーが新規参入者として、アッセイベンダーと提携してデータボトルネックに取り組んでいます。腫瘍学および感染症診断を対象としたコスト管理された臨床グレードアッセイの開発者には機会が残されています。

世界のシングルセル解析産業リーダー

Bio-Rad Laboratories Inc.

Illumina Inc.

Beckman Coulter Inc. (Danaher Corporation)

Becton, Dickinson, and Company

Fluidigm Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

臨床応用への移行とワークフローの規模拡大により、労働負担、ターンアラウンドタイム、解析負担を軽減する自動化された標準化エンドツーエンドソリューションに明確な空白領域が生まれています。具体的な兆候として、自動化対応フォーマットによって実現される大規模研究デザインへの市場のシフトが挙げられ、例えば10x Genomicsの次世代Chromium Flex(2025年10月)は、プレートと自動化を用いた高スループットプロファイリングを軸に位置付けられています。この方向性は、訓練を受けたバイオインフォマティクス人材の不足やデータ管理の課題といったエンドユーザーが挙げる持続的な制約と一致しており、検証済みのパイプラインで機器、消耗品、AI支援解析をバンドルするベンダーにとっての機会を後押ししています。

規制および標準化の動向も、NGSや複雑なバイオインフォマティクスが主張の中心となる場面において、臨床グレードの単一細胞解析および空間解析読み取りの商業化を後押ししています。遺伝子治療製品におけるゲノム編集のNGSベース安全性評価に関するFDAドラフトガイダンス(2026年4月)や、ISOの来歴情報管理およびscRNA-seq標準化作業(ISO/TC 276傘下のISO 23494-1:2026およびISO/DIS 25383)は、追跡可能なサンプルから結果までの文書化、QCフレームワーク、相互運用可能なデータ処理への需要を高めています。技術面では、市場はより強力なソフトウェアエコシステムを備えたマルチオミクスおよび空間ソリューションへと移行しており、Illumina Connected Multiomics(2026年1月)やIllumina StrataMap Spatial Solution(2026年6月)のような発売がその証拠であり、複数拠点の橋渡し研究プログラムにおけるプライバシー、サイバーセキュリティ、拠点間調和のニーズに応えられるプラットフォームプロバイダーや専門ソフトウェア企業にとっての機会を生み出しています。

最近の業界動向

- 2026年6月:Illuminaは、単一細胞解像度を実現するエンドツーエンドのシーケンシングベース空間トランスクリプトミクスプラットフォームとしてStrataMap Spatial Solutionを発売しました。この発売により、Illuminaはアッセイを研究および橋渡し研究の場面で拡張可能な統合エコシステムと組み合わせることで、空間ワークフローにおける地位を強化しています。

- 2025年10月:Becton, Dickinson and Companyは、自動化された単一細胞マルチオミクスワークフローのために、ロボット液体ハンドリングをBD Rhapsody HT Xpress Systemに統合すべく、Opentrons Labworksと複数年にわたる提携を締結しました。このパートナーシップは、より高いスループットと標準化を目指しており、大規模な単一細胞プログラムにおける競争要件としての自動化を強化しています。

- 2024年6月:Bio-Rad Laboratoriesは、単一細胞遺伝子発現研究向けにddSEQ Single-Cell 3' RNA-Seq KitをOmnition v1.1解析ソフトウェアとともに発売しました。化学試薬と解析ツールをバンドル化することで、ワークフロー制御を強化し、ユーザーがシーケンシングベースの単一細胞研究を拡大する中で、サプライヤーが消耗品のプルスルーを維持する助けとなります。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

単一細胞解析市場は、該当する場合、研究および臨床用途において、個々の細胞レベルで生物学的シグナルを分離、処理、測定するために使用されるツールとワークフローからの収益を対象としています。

対象範囲外:単一細胞解像度を持たず、多数の細胞にわたる平均化されたシグナルのみを報告するバルクまたは集団レベルのアッセイは除外されます。

セグメンテーション概要

- 製品別

- 消耗品

- 機器

- 技術別

- フローサイトメトリー

- 次世代シーケンシング

- ポリメラーゼ連鎖反応(PCR)

- 顕微鏡法

- 質量分析法

- マイクロフルイディクス

- RNAフルオレッセンスインサイチュハイブリダイゼーション

- その他の技術

- 細胞タイプ別

- ヒト細胞

- 動物細胞

- 微生物細胞

- 植物細胞

- ワークフローステップ別

- サンプル調製

- 細胞単離・ソーティング

- シングルセル解析

- データ解析・管理

- 用途別

- 研究用途

- 幹細胞研究

- 神経科学

- 免疫学

- 腫瘍学

- 微生物学

- その他の研究用途

- 医療・臨床用途

- 出生前検査

- 体外受精

- 感染症診断

- 腫瘍学診断

- 研究用途

- エンドユーザー別

- 学術・研究機関

- バイオテクノロジー・製薬企業

- 病院・診断検査室

- 受託研究機関(CRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、単一細胞ワークフローへの需要を牽引する既存の研究基盤と検査活動のマッピングから始まります。米国国立衛生研究所(NIH)の資金提供データベース、関連する臨床・診断分野の背景情報を提供する米国FDA、疾病負担のシグナルを示す世界保健機関(WHO)、そしてR&D強度や医療支出に関するOECDまたは世界銀行の指標などの公開情報源を参照します。

活動を実際的な需要プールへと変換するため、ゲノミクスおよび細胞生物学分野の査読付き学術誌を確認して技術採用パターンを理解し、特許データベースでイノベーションのペースを追跡し、機器設置状況とワークフロー動向をまとめた業界団体や会議資料を活用します。企業の提出書類、投資家向けプレゼンテーション、信頼性の高い報道も、主要な製品サイクルと価格動向のタイミングを把握するために使用され、必要に応じて企業財務情報や特許分析の有料購読サービスによって補完されます。これらの情報源は例示であり、その他の公開参照資料も入力の収集、検証、明確化のために使用されました。

一次インタビューおよび調査

一次調査は、公開データのみからは推測が難しい採用状況や価格設定の前提を検証するために使用されます。私たちは、ツールメーカー、試薬・消耗品サプライヤー、ソフトウェアおよびサービスプロバイダー、そして主要地域の学術研究室、バイオテック企業、病院関連の研究グループなどのエンドユーザーと対話します。その後、入力を確定する前に大きな乖離がないか再確認します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | APAC:48% |

| ミドルティア:55% | 機能/部門リーダー:41% | EMEA:30% |

| 小規模プレーヤー:17% | マネージャー:45% | 米州:22% |

市場規模算定と予測

市場規模算定は、資金水準、高需要疾患領域における検査強度、研究室能力指標を用いて地域別に単一細胞ワークフローの対象需要を再構築するトップダウンアプローチに基づいて構築されています。需要プールが形成された後、機器設置動向、機器あたりの平均消耗品プルスルー、主要アッセイの標準的な実施量、ワークフロータイプ別の平均販売価格帯などの入力を用いて、それを収益に換算します。

総計の妥当性を保つため、サンプリングされたサプライヤー収益内訳、年間出荷台数に関するチャネルからのフィードバック、一般的な消耗品ラインにおけるASP×数量チェックなど、選択的なボトムアップ近似値と結果を照合します。相互チェックで一貫した乖離が示された場合、モデルは調整されます。予測については、主要な成長要因を中心にシナリオ分析を実施し、採用速度、価格推移、新規ワークフロー発売のペースに関するインタビューベースのコンセンサスによって裏付けられます。小規模な国や新しい用途についてボトムアップの視点が不完全な場合は、研究支出、出版強度、既存基盤の拡大などの代理指標を用いてギャップに対処します。

データ検証および更新サイクル

成果物は、社内レビューを重ねること、および資金の方向性、出版件数、機器関連発表のペースなどの独立したシグナルとの相互チェックを通じて検証されます。モデルがこれらのシグナルと整合しない段階的変化を生み出した場合、前提が見直され、必要に応じて専門家に再度連絡を取り、変化が実質的なものかタイミングによるものかを確認します。

最終承認前に、地域別合計は通貨の一貫性、ツールと消耗品の重複計上、採用実態と一致しない前年比変動についてチェックされます。レポートは毎年更新され、主要な規制変更や大規模な製品サイクルのリセットなど重要な事象が発生した場合には中間更新が行われます。納品直前には最終確認を行い、クライアントが最新の見解を受け取れるようにしています。

Mordor Intelligenceの単一細胞解析市場規模と他の公表推計値との比較

単一細胞解析の公表市場価値は、研究によって同じ収益項目を必ずしも計上しないことや、基準年および為替レートの前提が異なることから、大きく異なる場合があります。差異は、各モデルが消耗品プルスルー、サービス、そしてより広範なライフサイエンスツール予算に含まれるソフトウェアをどのように扱うかによっても生じます。

レポートページに示されている2025年から2026年への段階的な増加や、採用状況および資金提供シグナルと整合する地域レベルの成長パターンなどの証拠を用いて、Mordor Intelligenceは、広範なライフサイエンス支出の総計ではなく、再現可能な需要プールに基づいた数値を導出しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.28 B (2025) | |

| グローバルコンサルティング会社A | USD 4.89 B (2024) | 異なる基準年と成長期間を使用しており、その対象範囲は臨床・診断用途の利用をより重視しているように見え、これが研究主導の需要構築と比較して価格設定や採用に関する前提を変化させる可能性があります。 |

| 業界出版社B | USD 3.81 B (2025) | ソフトウェアやサービスの一部が、より広範なラボ情報管理やサービスカテゴリー内でオプションまたは組み込みとして扱われることがあるため、実際には収益の捕捉範囲が狭くなり、計上される総額が減少します。 |

数値の幅は、主に対象範囲の境界と、各調査が活動をどのように収益に換算するか、特に消耗品の強度や単独の単一細胞ワークフロー支出として何が計上されるかによって説明されます。需要牽引要因を明確に保ち、サプライヤーおよびチャネルの実態チェックと相互検証を行うことで、最終数値はモデル全体を作り直すことなくレビューおよび更新可能な入力に追跡可能な状態を保っています。

レポートで回答される主要な質問

世界のシングルセル解析市場の規模はどのくらいですか?

世界のシングルセル解析市場規模は2026年に59億6,000万米ドルに達し、年平均成長率12.92%で成長して2031年までに109億5,000万米ドルに達すると予測されています。

シングルセル解析市場の急速な成長を促進している要因は何ですか?

精密医療の採用、がん罹患率の上昇、および官民両セクターによる持続的な資金提供が主要な成長触媒であり、市場を2031年まで年平均成長率12.92%へと押し上げています。

世界のシングルセル解析市場における主要プレーヤーは誰ですか?

Bio-Rad Laboratories Inc.、Illumina Inc.、Beckman Coulter Inc.(Danaher Corporation)、Becton, Dickinson, and Company、およびFluidigm Corporationが世界のシングルセル解析市場における主要企業です。

アジア太平洋地域が最も成長の速い地域市場である理由は何ですか?

大規模な政府の精密医療プログラム、研究インフラの拡大、および有利な承認経路が、アジア太平洋地域を予測年平均成長率14.12%で推進しています。

世界のシングルセル解析市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が世界のシングルセル解析市場で最大の市場シェアを占めています。

最終更新日: