マイクロフルイディクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

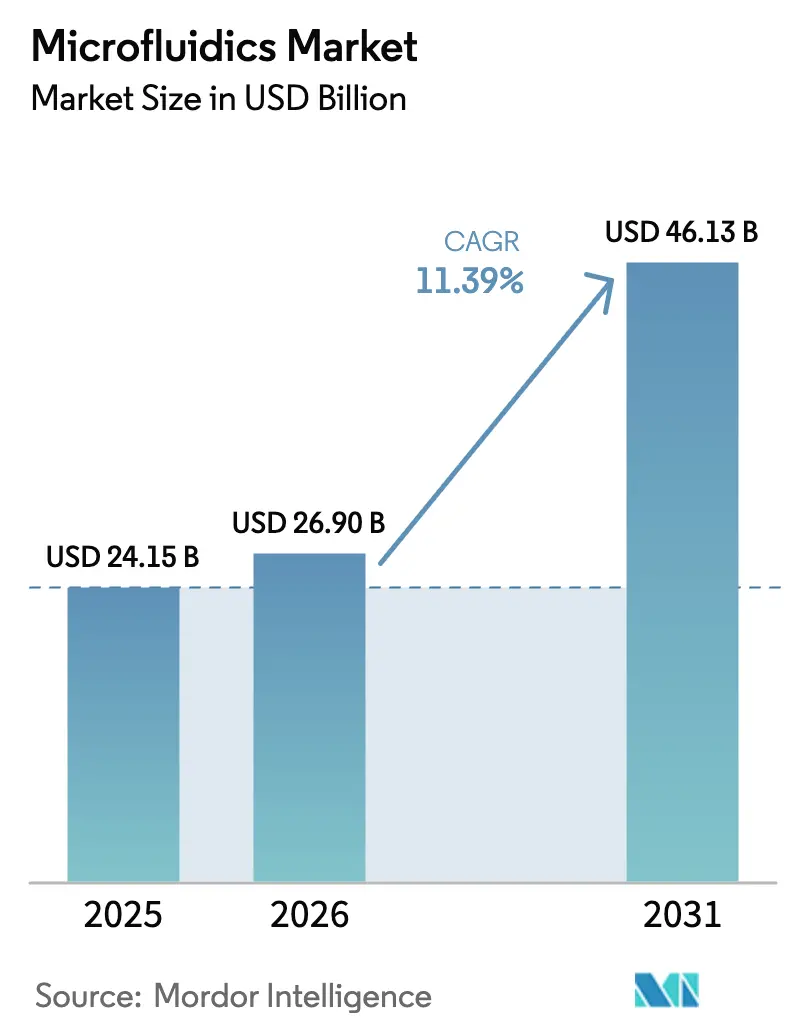

| 市場規模 (2026) | 26.90 十億米ドル |

| 市場規模 (2031) | 46.13 十億米ドル |

| 成長率 (2026 - 2031) | 11.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロフルイディクス市場分析

マイクロフルイディクス市場規模は、2025年に241.5億米ドル、2026年に269億米ドルと予測され、2031年までに461.3億米ドルに達し、2026年から2031年にかけて年平均成長率11.39%で成長する見込みです。

この見通しは、分散型診断への構造的な移行、人工知能のラボオンチップシステムへの急速な統合、および製薬研究プログラム全体における単一細胞アッセイの採用拡大という動向を反映しています。試料調製、増幅、検出を使い捨てカートリッジ上で組み合わせたポイントオブケアプラットフォームは、結果が出るまでの時間を数時間から数分に短縮し、入院再入院を減少させ、抗菌薬スチュワードシップを改善します。同時に、医薬品開発企業はオルガンオンチップ技術を活用して、動物実験よりも正確にヒトの生理機能をモデル化しており、この取り組みはFDAの新規アプローチ方法論イニシアチブによって強化されています。中国、インド、日本による診断インフラへの投資増加がアジア太平洋地域の需要を加速させる一方、確立された償還制度が北米における高度なマイクロフルイディクスアナライザーの調達を支えています。

主要レポートのポイント

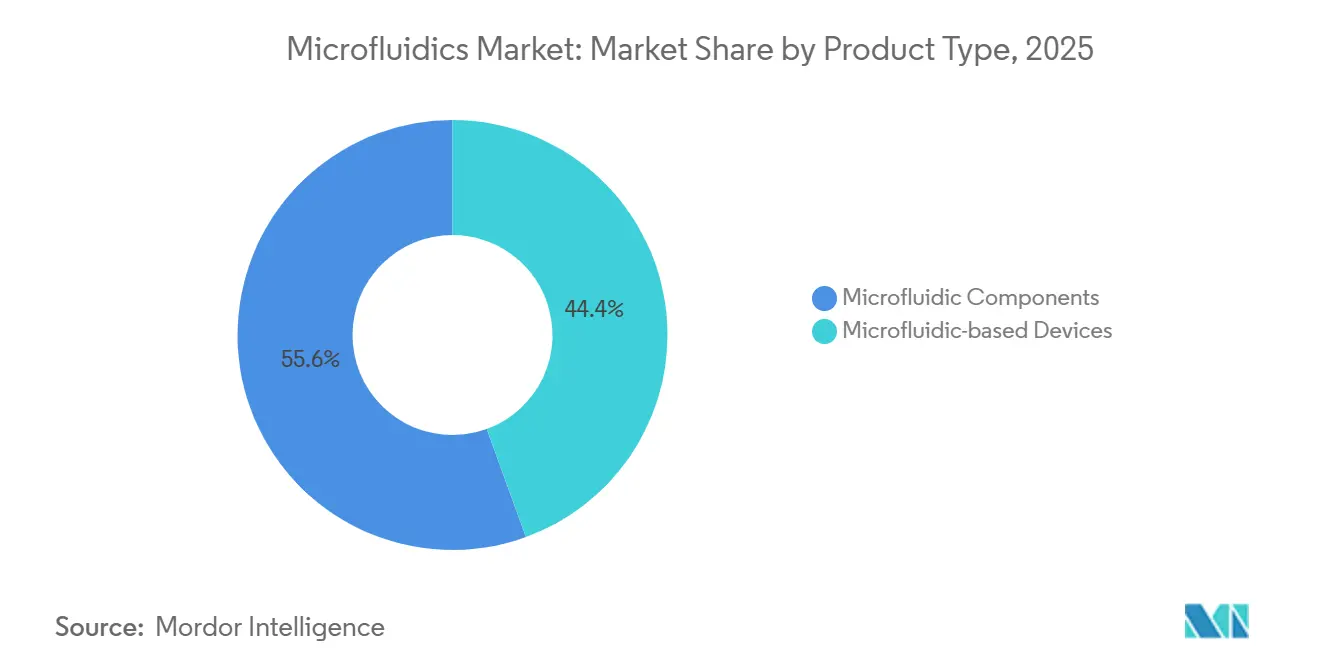

- 製品タイプ別では、マイクロフルイディクスコンポーネントが2025年のマイクロフルイディクス市場シェアの55.56%を占め、2031年までに年平均成長率18.25%を記録すると予測されています。

- 用途別では、ポイントオブケア診断が2025年の収益の38.53%をリードし、製薬・バイオテクノロジー研究が年平均成長率19.85%で最も速く成長する見込みです。

- 材料別では、ポリマー基板が2025年の需要の53.63%を占め、紙・その他の多孔質基板は年平均成長率19.87%で拡大すると予測されています。

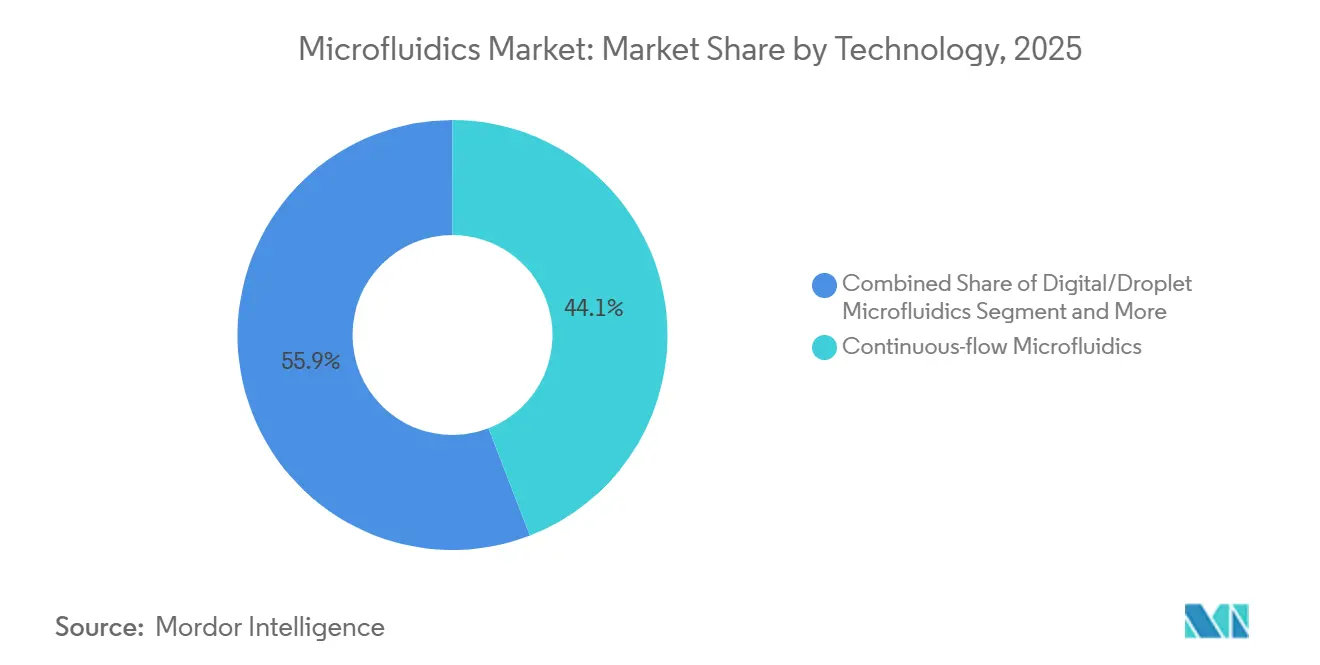

- 技術別では、連続フローシステムが2025年の収益の44.13%を占め、オルガンオンチッププラットフォームは年平均成長率22.7%で加速する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の支出の40.3%を占め、診断検査室は年平均成長率17.51%で成長すると予測されています。

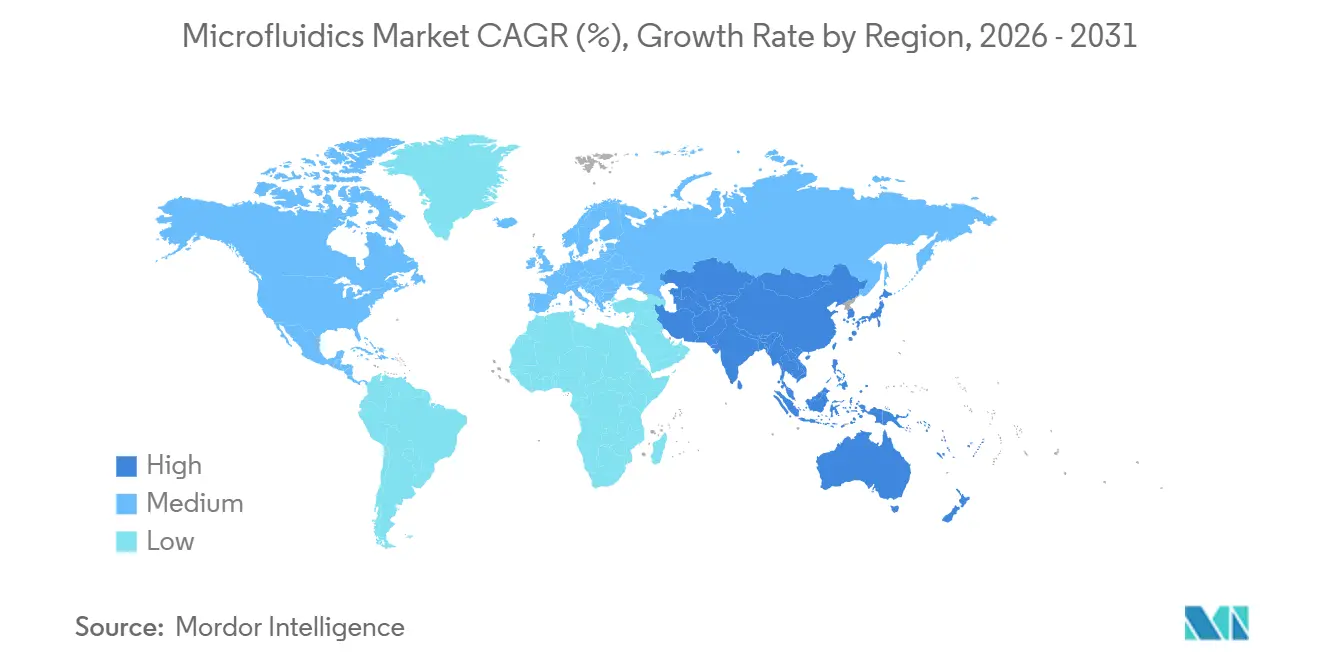

- 地域別では、北米が2025年の地域収益の34.13%を占めましたが、アジア太平洋地域は2031年までに最速の年平均成長率14.81%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

マイクロフルイディクス市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポイントオブケア検査に対する需要の増加 | +2.8% | 北米、欧州、都市部のアジア太平洋地域での採用加速を伴うグローバル | 短期(2年以内) |

| 慢性疾患および感染症の罹患件数の増加 | +2.3% | アジア太平洋地域および中東・アフリカで特に深刻なグローバル | 中期(2〜4年) |

| 迅速なターンアラウンドタイムとデバイスの小型化 | +1.9% | 北米と欧州が中心、アジア太平洋地域への波及 | 中期(2〜4年) |

| 分散型分子診断向けAI対応ラボオンチップ | +2.1% | 北米と欧州が早期採用、アジア太平洋地域がスケーリング中 | 中期(2〜4年) |

| 免疫腫瘍学・細胞療法研究開発向け単一細胞アッセイの急増 | +1.7% | 北米と欧州の製薬ハブ、中国と日本で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポイントオブケア検査に対する需要の増加

医療提供者は、リアルタイムの治療選択を導き、救急外来の混雑を緩和し、再入院を防ぐ迅速な診断回答を重視しています。光学式リーダーと組み合わせたマイクロフルイディクスラテラルフローカートリッジは、15分以内に定量的バイオマーカー結果を提供し、臨床的に関連する濃度で血流感染を検出するSepTec敗血症検査がその好例です。2024年から2025年にかけて、米国FDAはマイクロフルイディクスを用いたCOVID-19アッセイに対して23件の緊急使用許可を付与し、製造業者が現在慢性疾患検査に活用している迅速審査の先例を確立しました。償還政策も整合しており、メディケアのADLTフレームワークは臨床的有用性を実証したアッセイに対して有利な支払いを提供し、病院が手動ワークフローを自動化された閉鎖型マイクロフルイディクスシステムに置き換えることを促しています。その効果は即座に現れており、抽出、増幅、検出を統合した使い捨てカートリッジへの需要は、熟練した検査技師が不足している緊急ケアクリニックを中心に急速に拡大しています。サプライチェーンが安定するにつれ、製造業者は心臓、代謝、呼吸器パネルをカバーする検査メニューの拡充に注力しており、マイクロフルイディクス市場の勢いを強化しています。

慢性疾患および感染症の罹患件数の増加

糖尿病、心血管疾患、慢性腎臓病の世界的な負担の増大が、繰り返しの静脈穿刺を不要にする継続的モニタリングソリューションへの需要を促進しています。間質液や唾液を分析するマイクロフルイディクスセンサーは小児科および老年科ケアに適しており、コンプライアンスを向上させ、より厳密な治療管理を可能にします。同時に、症候群サーベイランスネットワークは、単一の実行で細菌性、ウイルス性、寄生虫性病原体を識別するマルチプレックスPCRマイクロフルイディクスチップを展開し、試薬を節約し、疑い症例の隔離判断を短縮しています。世界保健機関は、2030年までに低・中所得地域における非感染性疾患の負担が34%増加すると予測しており、手頃な価格で低消費電力の診断フォーマットの緊急性を強調しています[1]世界保健推計2025年、世界保健機関、who.int。抗菌薬耐性スクリーニングも恩恵を受けており、マイクロフルイディクス感受性アッセイは培養の48時間に対して6時間以内に薬物応答プロファイルを提供し、経験的抗生物質使用を制限するスチュワードシッププログラムを支援しています。これらの要因が総合的に、最小限のインフラ制約の下で多様な試料マトリックスを処理できる統合デバイスに向けてマイクロフルイディクス市場を推進しています。

分散型分子診断向けAI対応ラボオンチップ

人工知能はマイクロフルイディクスプラットフォームを受動的なチャンネルから適応型診断エンジンへと変換します。液滴形態、フロー安定性、蛍光ダイナミクスを追跡する画像ベースのアルゴリズムは反応パラメータを自己修正し、病原体力価が低い場合の偽陰性を低減します。ハンドヘルドリーダーに組み込まれたエッジコンピュートモジュールはクラウド接続への依存を排除し、断続的なインターネット環境にある農村クリニックや現場ステーションへの展開を可能にします。規制当局もこれらのハイブリッドデバイスを見越しており、FDAは2024年に体外診断の文脈におけるアルゴリズム検証要件を詳述したSaMDドラフトガイダンスを発行しました。細胞診は即座に恩恵を受けており、AI駆動の画像処理は病理医レベルの精度で細胞を分類しながら、塗抹標本を10倍速く処理し、専門家の時間を解放します。機械学習モデルがより大規模な反応データセットを取り込むにつれ、動的サーマルサイクリング調整などのカートリッジ上での判断が日常的になり、マイクロフルイディクス市場を従来のベンチトップPCRワークフローからさらに差別化します。

免疫腫瘍学・細胞療法研究開発における単一細胞アッセイの急増

製薬科学者は、腫瘍の不均一性と免疫回避経路を解明するために単一細胞プロファイリングに依存しています。マイクロフルイディクス液滴システムは数分以内に数千の細胞をバーコード化し、耐性を駆動するサブクローンのシーケンシングベースの発見を加速します。2025年1月に発売されたIlluminaのSingle Cell 3′ RNA Prepキットは、ライブラリ調製時間を2日間から6時間に短縮し、既存のシーケンサーとシームレスに統合されます。一方、CAR-T製造業者は、2024年にバッチ変動性に関するFDAのフィードバックを受けて承認が遅延したことに対応し、注入前に抗原特異的殺傷を確認するマイクロフルイディクス効力アッセイを展開しています。マイクロフルイディクスによるスライシングとインサイチューシーケンシングを組み合わせた空間トランスクリプトミクスは、腫瘍免疫細胞の相互作用をマッピングし、併用療法の設計に情報を提供します。これらの進歩により、マイクロフルイディクス市場は診断を超えて上流の創薬および先進治療製造へと拡大しています。

マイクロフルイディクス市場の抑制要因影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストとワークフロー統合の課題 | -1.6% | 価格に敏感なアジア太平洋地域、中東・アフリカ、南米で最も深刻なグローバル | 短期(2年以内) |

| 複数管轄にわたる臨床使用における規制の複雑性 | -1.3% | 欧州(体外診断規制)、中国(国家薬品監督管理局)、新興市場で特に負担が大きいグローバル | 中期(2〜4年) |

| 価格に敏感な経済圏における限定的な償還と低い採用率 | -1.1% | アジア太平洋地域(日本・韓国を除く)、中東・アフリカ、南米 | 長期(4年以上) |

| 医療グレードエラストマーおよび特殊ポリマーの供給制約 | -0.8% | 地政学的なサプライ混乱時に深刻な影響を受けるグローバル製造 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストとワークフロー統合の課題

液滴デジタルPCR装置の購入には通常15万〜25万米ドルの初期費用が必要であり、完全統合型オルガンオンチップステーションは補助顕微鏡、インキュベーター、サービス契約を合算すると50万米ドルを超えます。償還圧力の下で運営する検査室は、特に支払者レビューが増分的な臨床的便益に疑問を呈する場合、投資をためらいます。検査室は、CLIA精度基準を満たすためにマイクロフルイディクスと従来のアッセイを並行して実施し、検証期間は6〜12ヶ月に及びます。UnitedHealthcareは2024年に複数のマイクロフルイディクス液体生検検査の適用を拒否し、有用性の証拠が不十分であるとして、小規模検査室の動きを鈍らせる懐疑論を示しました[2]UnitedHealthcare検査管理ガイドライン、UnitedHealthcare、uhc.com。共有サービスモデルが現在台頭しており、地域の基準検査室がプールされた検体量にわたって機器コストを償却していますが、リソースが制約された地域では採用が依然として遅れており、マイクロフルイディクス市場を抑制しています。

複数管轄にわたる臨床使用における規制の複雑性

欧州連合の体外診断規制は2025年5月に完全施行され、マイクロフルイディクスカートリッジを含む体外診断の90%が自己宣言から認証機関審査へと移行しましたが、指定を受けた機関はわずか23機関であり、承認待ちが長期化しています。中国の国家薬品監督管理局は、国際的な研究が存在する場合でも現地臨床データを義務付けており、発売タイムラインに18〜24ヶ月が追加され、知的財産リスクが増大しています。米国では、FDAが2024〜2025年に十分な検証なしにマイクロフルイディクス検査室開発検査を提供する検査室に対して警告書を発行し、より厳格な監督を強調しました。要件の調和に向けた国際医療機器規制当局フォーラムの取り組みは依然として遅く、製造業者は複数の文書セットを維持することを余儀なくされており、これが小規模参入者を抑制し、マイクロフルイディクス市場全体の成長を抑えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

マイクロフルイディクス市場セグメント分析

製品タイプ別:

コンポーネントがカスタマイズ需要を牽引マイクロフルイディクスコンポーネントは2025年のマイクロフルイディクス市場規模シェアの55.56%を占め、2031年までに年平均成長率18.25%で拡大すると予測されており、固定された機器を採用するのではなく独自のワークフローを構築するエンドユーザーの嗜好を反映しています。個別注文のチップ、ポンプ、バルブにより、研究者は特定の生物学的アッセイに合わせてチャンネル形状、液滴径、圧力プロファイルを調整できます。ハイスループットスクリーニンググループは、高価な試薬を節約するナノリットル反応を分割する液滴生成チップを好みます。マイクロニードルアレイは経皮ワクチン研究の中で急速に成長しており、コンポーネント需要を拡大しています。並行して、統合デバイスはポイントオブケア診断用途の規制認可を取得し続けていますが、更新サイクルが遅いため新興アッセイへの迅速な転換が妨げられており、マイクロフルイディクス市場内でのコンポーネントの勢いが持続しています。

第二の要因は、許容ライセンスの下でフォトマスクファイルとコントロールスクリプトを公開するオープンハードウェアコミュニティの台頭であり、学術採用を加速させています。韓国と台湾の受託製造業者は競争力のある価格で短期PDMSおよびシクロオレフィンポリマー製造を提供し、参入障壁を低下させています。コンポーネント中心のサプライチェーンは、単一細胞シーケンシング、オルガノイド培養、勾配生成における実験を促進し、マイクロフルイディクス市場全体の拡大におけるコンポーネントの中心性を強化しています。

用途別:

製薬研究がポイントオブケア成長を上回るポイントオブケア診断が2025年収益の38.53%をリードしましたが、製薬・バイオテクノロジー研究は年平均成長率19.85%を記録すると予測されており、創薬グループが試薬節約とアッセイ小型化を優先するにつれてマイクロフルイディクス市場シェアを拡大しています。液滴マイクロフルイディクスはライブラリスクリーニング量を最大1,000分の1に削減し、バイオファーマが一定の予算でより広い化合物範囲をテストできるようにします。Charles Riverなどの受託研究機関は、スポンサーの需要に応えるために2025年に液滴ベースのプラットフォームを拡大し、商業的な牽引力を強化しました。

プロテオミクスの進歩が研究需要をさらに増幅させています。Thermo FisherによるOlinkの近接伸長アッセイの統合により、マイクロフルイディクスカートリッジで処理される5,000タンパク質パネルが実現し、トランスレーショナル研究にマルチプレックス読み出しが提供されます。診断では、迅速な症候群パネルが救急・集中治療ユニットでカートリッジ量を維持していますが、償還の監視が価格上限を制限しています。薬物送達用途は探索的な段階にとどまっていますが、マイクロフルイディクスで製造されたナノ粒子はmRNAおよびsiRNAペイロードに有望性を示しており、マイクロフルイディクス市場に新たな中期的収益の道を示唆しています。

材料別:

紙基板がポリマー優位に挑戦ポリマー基板は2025年の需要の53.63%を占めましたが、インドとアフリカの医療計画者が1米ドル未満のラテラルフローストリップを優先するにつれ、紙およびその他の多孔質材料は年平均成長率19.87%で上昇する見込みです。ワックスパターン化セルロースチャンネルは外部ポンプなしに毛細管現象で流体を移動させ、断続的な電力グリッドに適合します。開発グループはこれらの基板をスマートフォンベースの読み出しと組み合わせ、専用アナライザーの必要性を回避しています。一方、シリコーンとガラスは、PDMSの吸収または自家蛍光が障害となる高温PCRおよび光学分析においてニッチを維持しており、ポリマーの優位性を保ちながらも複数の材料ワークフローを開拓し、マイクロフルイディクス市場を拡大しています。

ISO技術委員会229は2024年に材料特性評価に関するガイダンスを発行しましたが、製造業者がアッセイの安定性と知的財産保護を求めるため、独自の化学物質が依然として一般的です。2025年の地政学的混乱時における医療グレードPDMSの供給不足は脆弱性を浮き彫りにし、調達先の多様化戦略を促し、射出成形互換性を持つ熱可塑性プラスチックへの関心を高めました。この多様化はリスクを軽減し、マイクロフルイディクス市場全体の持続的な成長を支えています。

技術別:

オルガンオンチップが前臨床モデルを再定義連続フロー構成は、化学合成および勾配研究において重要な予測可能な滞留時間により、2025年収益の44.13%を占めました。しかし、動物を使わない安全性試験への規制圧力が高まる中、オルガンオンチップシステムは年平均成長率22.7%が見込まれています。Bio-TechneによるLunaphoreの買収により、組織切片上で40種のタンパク質マーカーを染色する空間生物学チップが導入され、高コンテンツの薬力学的読み出しが可能になりました。液滴デジタルマイクロフルイディクスは、アレル頻度0.01%までの希少変異体検出を加速し、液体生検の感度を高めています。新興のエレクトロウェッティングおよびアコーストフルイディクスプラットフォームは接触なしに試料を操作し、脆弱な幹細胞培養を保護し、再生医療パイプラインを支援しています。

技術選択は下流のバイオインフォマティクスにも影響を与えており、液滴ベースのアッセイは大規模な単一反応データセットを生成し、カスタマイズされた分析スタックを必要とします。化学、機器、クラウドパイプラインをバンドルするベンダーは、競争の激しいマイクロフルイディクス市場で差別化を図り、ツールメーカー間の統合を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

診断検査室が自動化を加速製薬・バイオテクノロジー企業は2025年支出の40.3%を生み出し、マイクロフルイディクスハイスループットプラットフォームを活用してリード最適化サイクルを短縮し、試薬使用量を削減しました。これらの組織は専任のチップ製造スイートを管理する専門エンジニアを雇用し、広範なポートフォリオにわたってコストを償却しています。診断検査室は、自動化が技術者の介入を減らし、病院のターンアラウンド目標を満たす24時間365日の検体処理を支援するにつれ、2031年までに年平均成長率17.51%で成長する見込みです。

学術センターは概念実証研究のために柔軟なオープンデザインチップを優先し、多くの場合、金型を内製しています。病院は救急部門向けに密閉カートリッジアナライザーを調達し、CLIA免除ステータスと最小限のメンテナンスを重視しています。受託研究・製造機関は、細胞株開発、効力試験、バイオマーカー検証などのマイクロフルイディクスサービスメニューを拡大し、社内ハードウェアを持たない企業にアウトソーシングの道を提供しています。これらのダイナミクスが総合的に、マイクロフルイディクス市場を支えるエンドユーザーの多様性を強化しています。

地域分析

北米マイクロフルイディクス市場

北米は2025年に34.13%の収益シェアを維持しており、マイクロフルイディクス診断の臨床試験を迅速化するFDA経路と、有用性を実証した新規アッセイに報酬を与えるメディケアADLT償還制度によって支えられています。ボストンおよびサンフランシスコ・ベイエリアに集積するベンチャー投資が、スタートアップのイノベーターと製薬クライアントの間に迅速なイテレーションループを生み出しています。米国国立衛生研究所の「All of Us」などのプログムが数百万件のバイオスペシメンを供給し、高スループットのマイクロフルイディクス前処理キットに対するパイプライン需要を確保しています。

アジア太平洋マイクロフルイディクス市場

アジア太平洋地域は、中国の第14次五カ年計画が国内医療機器開発に向けて150 ビリオン 米ドルを投入し、マイクロフルイディクスを戦略的優先事項として公式に位置づけていることから[3]中国の医療機器に関する第14次五カ年計画、中華人民共和国国務院、gov.cn、2031年までに14.81%のCAGRで成長をリードすると予測されています。インドのプライマリーケア強化プログラムは分散型診断を義務付けており、コールドチェーンなしで機能する紙ベースのチップに最適です。日本の高齢化社会は在宅モニタリングデバイスの需要を押し上げ、韓国の半導体技術の優位性がチップ製造コストを低下させています。オーストラリアは初期段階の臨床試験を主催、東南アジアへの進出拠点として機能しています。

欧州マイクロフルイディクス市場

欧州は学術論文の発表数は堅調ですが、臨床導入は遅れています。体外診断規制(IVDR)の適合性評価の延長は中小メーカーに負担をかけ、市場投入までの期間を長期化させています。ドイツの製薬クラスターはマイクロフルイディクス研究機器において相当規模を維持していますが、フランスおよびイタリアにおける償還の不確実性が病院での購入を遅らせています。ブレグジット後の規制乖離は、英国とEU27の双方を対象とする企業にさらなる複雑性をもたらしています。こうした障壁にもかかわらず、ホライズン・ヨーロッパの下で資金提供を受ける共同プロジェクトが研究開発の勢いを維持し、欧州大陸全体でマイクロフルイディクス市場の重要性を保ち続けています。

規制環境

マイクロ流体診断およびラボオンチップシステムは、主にin-vitro診断機器および医療機器の規制枠組みによって管理されており、主要市場では証拠および文書化に対する要求が厳格化している。欧州連合では、規則(EU)2017/746(IVDR)により、多くのマイクロ流体カートリッジを含むほとんどのIVDが notified body(認証機関)による評価の対象となり、2025年5月の完全施行により、性能評価および技術文書に関するコンプライアンス負担が増大し、中小メーカーの対応期間が長期化した。

米国では、医療機器で使用されるマイクロ流体技術は、FDA CDRHの規制科学に関する取り組み、特にOffice of Science and Engineering Laboratories Microfluidics Programの下での標的活動や、2025年10月に公表されたFDAの流動抵抗測定ユーザーマニュアルなどの実務的な計測ツールによって、次第に形作られている。標準化も進展しており、ISO/TC 48/SC 10(マイクロ流体デバイス)が2026年に設立され、ISO/TS 6417:2025はマイクロ流体ポンプのシンボルや性能に関するより一貫したコミュニケーションを支援し、サプライヤーやOEMが設計インプットと検証手法を各法域間で整合させる助けとなっている。

競合環境

マイクロフルイディクス市場は中程度の断片化と加速する統合を特徴としています。Thermo Fisherによる2024年7月のOlinkの31億米ドルでの買収は、近接伸長アッセイをOrbitrap質量分析計と並ぶプロテオミクスワークフローに統合し、買収者のエンドツーエンド分析スイートを拡大しました。Illuminaはその後Fluent BioSciencesを買収し、単一細胞ライブラリ調製のためのデジタルマイクロフルイディクス知的財産を確保し、低コストの競合他社に対するシェアを守りました。

ニッチなスタートアップはオルガンオンチップ疾患モデルに注力しており、EmulateとHesperosはFDAのNAMsガイダンスを満たす予測毒性データを求める医薬品スポンサーと提携しています。一方、Bio-RadのQX600液滴デジタルPCRの2024年の発売はスループットを6倍に増加させ、変異検出プラットフォームにおける競争の賭けを高めました。液滴生成および電気動力学における特許密度は、新規参入者が訴訟を回避するためにアプリケーション固有のクレームや新材料を追求することを余儀なくさせています。

戦略的提携が買収を補完しています。Thermo FisherとSeerは2024年11月に共同マーケティング協定を締結し、マイクロフルイディクスプロテオグラフ試料調製と質量分析検出を組み合わせた高精細プロテオミクスを実現しました。このようなワークフローバンドリングは、ワンベンダーの説明責任を求める顧客を引き付け、ポイントソリューションベンダーに挑戦しています。全体として、競争ダイナミクスは、購入者の統合負担を軽減する緊密に統合された化学、機器、バイオインフォマティクスパイプラインを提供する企業に報いています。

マイクロフルイディクス産業リーダー

Bio-Rad Laboratories Inc.

Illumina Inc.

PerkinElmer, Inc.

Standard BioTools (Fluidigm)

Agilent Technologies

- *免責事項:主要選手の並び順不同

本レポートで取り上げたマイクロフルイディクス市場の企業

- Abcam

- Agilent Technologies

- Becton Dickinson & Co.

- Bio-Rad Laboratories

- Biosurfit

- Dolomite Microfluidics (Blacktrace/Unchained Labs)

- Dropworks Inc.

- Emulate

- Fluigent

- Hesperos

- Illumina

- Micronit

- PerkinElmer

- QuidelOrtho

- Sphere Fluidics Ltd.

- Standard BioTools (Fluidigm)

- Thermo Fisher Scientific

- ZEON Corporation

市場機会と将来展望

最も即効性のある機会は、マイクロ流体製造の拡大と、分散型診断向けの検査項目の拡張にあり、サンプル調製、増幅、検出を統合することでカートリッジの量産が促進される。最近の企業の動きは、半自動化・地域分散型の生産体制への投資を示している。2026年6月、Scope Fluidics(Bacteromic経由)は、抗生物質感受性試験パネル向けの半自動生産ラインの新拠点を確保し、年間生産能力目標を350,000ユニットとした。Micronicも2025年11月、ペンシルベニア州コーツビルに15,000平方フィートの新製造施設を発表し、2026年9月に完成予定である。供給側では、Microbrittが2025年3月にクランリントンのより大規模な施設へ移転し、稼働スペースを10倍に増加させたことも、チップ、治具、および短期生産を支える精密微細加工能力への継続的な需要を反映している。

もう一つのホワイトスペースは、マイクロ流体性能検証に関する標準化と規制上の後押しであり、これは承認取得までの時間や複数地域での商業化に影響する。FDAのMicrofluidics Programおよび関連する計測イニシアティブに加え、ISO/TC 48/SC 10の設立や、MFMET IIプロジェクト(2025年6月開始)などのメトロロジー活動は、特にEU IVDR環境下で導入を遅らせる個別かつ一回限りの検証手法を減らす道筋を作り出している。AI対応の分析やシングルセルワークフローを取り込むプラットフォームが増える中、検証済みのチップ、試薬、ソフトウェアを一体化したエンドツーエンドの提供を行うベンダーは、ワークフロー統合の負担を減らし検証サイクルを短縮したいと考える病院、診断検査ラボラトリー、バイオ医薬品研究プログラムからの調達で優位性を高めている。

マイクロフルイディクス市場における最近の業界動向

- 2026年1月:Standard BioToolsはSomaLogicをIllumina社に売却し、前払いで3億5,000万米ドルの現金を受領する取引を完了した。加えて、2025年および2026年の業績目標に応じて最大7,500万米ドルのアーンアウト支払いが行われる可能性がある。この取引により、Standard BioToolsは中核であるマスサイトメトリーおよびマイクロ流体ツール事業への注力を強化する一方、注目度の高いプロテオミクス資産をIlluminaのエコシステムに移管し、マルチオミクスワークフロー全体における競争上のバンドリングの構図を変えた。

- 2025年7月:Bio-Radは、デジタルPCR関連能力に関する買収活動を受けて、新プラットフォームの展開によりドロップレットデジタルPCR製品ラインを拡充した。より広範でスループットの高いddPCR製品群は、マイクロ流体分割に依存する変異検出や応用研究ワークフローにおけるBio-Radの地位を強化し、競合システムに対する性能および自動化のベンチマークを引き上げている。

- 2024年2月:Standard BioToolsは、病原体の全ゲノムシークエンシングライブラリ調製の最適化を目的としたマイクロ流体ベースシステムであるNGD-100を製造するため、Next Gen Diagnosticsと長期契約を締結した。この取り組みにより、マイクロ流体技術は病原体ゲノミクスのワークフロー自動化に拡大し、パートナー企業がゼロから製造インフラを構築する必要なく、専用プラットフォームを規模拡大するOEM型の道筋を提供する。

マイクロフルイディクス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、マイクロ流体市場は、微小スケールの流路内で極少量の流体を操作する製品および実現技術から得られる収益を対象とし、これらはラボおよび臨床現場における検査、分離、分析ワークフローに使用される。

対象外範囲:マイクロ流体の流量制御またはオンチップの流体処理を目的として設計されていない一般的なラボ用消耗品は含まない。

セグメンテーション概要

- 製品タイプ別

- マイクロフルイディクスベースデバイス

- マイクロフルイディクスコンポーネント

- マイクロフルイディクスチップ

- マイクロポンプ

- マイクロニードル

- その他のコンポーネント

- 用途別

- 薬物送達

- ポイントオブケア診断

- 製薬・バイオテクノロジー研究

- ハイスループットスクリーニング

- プロテオミクス

- ゲノミクス

- 細胞ベースアッセイ

- キャピラリー電気泳動

- その他の製薬・バイオテク研究

- 臨床診断

- その他の用途

- 材料別

- ポリマー

- シリコーン

- ガラス

- 紙・その他の多孔質基板

- 技術別

- 連続フローマイクロフルイディクス

- デジタル・液滴マイクロフルイディクス

- オルガンオンチップ・ティッシューチップ

- アコーストフルイディクス・エレクトロウェッティング

- 遠心・紙ベースマイクロフルイディクス

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 診断検査室

- 学術・研究機関

- 病院・クリニック

- 受託研究・製造機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を構築し、仮定を実世界の導入状況に基づかせるために用いられた。診断および機器承認に関する米国FDAデータベース、米国国立衛生研究所(NIH)の資金提供および研究プロジェクト記録、感染症検査に関連する世界保健機関(WHO)のプログラム更新情報、および地域別のラボ支出能力を説明する世界銀行のマクロ指標などの公開情報源を活用した。

この背景情報を規模算定インプットへ反映させるため、特許データベースも精査し、技術集約度の変化(例:ラボオンチップや流量制御関連の出願)を確認し、サンプル調製やアッセイ形式に関する利用パターンについて科学文献も確認した。さらに、企業の開示資料、投資家向け説明資料、製品カタログ、信頼性の高い報道を用いて価格動向、製品ミックスの変化、販売網の状況を把握し、企業情報・ニュース・財務データの有料サブスクリプションを用いて特定の企業財務指標について整合性を確認した。ここに挙げた情報源は例示に過ぎず、実際にはデータの収集、相互確認、明確化のために他の多くの公開情報源および有料情報源が使用された。

一次インタビューおよび調査

一次調査は、需要が実際にどこから発生しているのかを確認し、現在の購買基準や研究用途とルーチン検査との実務的な配分など、公開データだけでは十分に説明できないギャップを埋めるために実施された。最終モデルを確定する前に、導入状況、価格設定の論理、新しい用途採用のペースを検証するため、主要地域のメーカー、チャネルパートナー、ラボの意思決定者、技術ユーザーなどに聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:14% | APAC:49% |

| ミッドティア:60% | 機能/事業部門リーダー:34% | EMEA:29% |

| 小規模プレイヤー:14% | マネージャー:52% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、診断および生命科学検査活動、研究開発の集約度、およびそれらのパイプラインへのマイクロ流体ワークフローの浸透状況を用いて需要プールを再構築するトップダウン方式から始まった。この上限が設定された後、一般的なチップおよびカートリッジ形式についてのサンプルベースのASP×ボリュームの構築や、機器設置状況に関するチャネル確認を含む選択的なボトムアップ近似を用いて総計を裏付け、その結果を用いて外れ値を調整した。

モデルで使用したインプットには、ポイントオブケアおよび近患者検査の導入ペース、微小スケールアッセイ開発に関連する資金提供および発表の集中度、マイクロ流体対応診断の規制承認、製品クラス別(機器と消耗品)の平均販売価格の推移、購買サイクルに影響する地域別ラボ能力の傾向が含まれる。企業開示が不完全な場合、専門家の意見に支持された保守的な浸透率を適用してギャップを処理し、その後、設置ベースあたりの想定収益を再確認した。

予測はシナリオ分析を用いて作成し、検査ミックス、研究開発予算、価格圧力などの成長要因を現実的な範囲内で変動させ、インタビューでのフィードバックと照合して実務的なベースケースを確定した。

データ検証と更新サイクル

出力結果は、診断検査量、資金提供の動向、カタログやインタビューから観察された価格帯といった独立した指標とモデルを相互照合することで検証された。ある地域や製品ラインで急激な変動が見られた場合は、二次レビューの対象としてフラグを立て、選定した回答者に再度連絡を取り、その変化が実際のものかデータの誤差かを確認した。

最終確定前に、仮定や計算は複数段階のアナリストレビューを経て、定義、通貨換算、単位の論理がファイル全体で一貫性を保つようにしている。レポートは毎年更新され、重大な事象が発生した場合には中間更新が実施され、納品前の最終確認により、クライアントには最新の見解が提供される。

Mordor Intelligenceのマイクロ流体市場規模算定と他の公開推計値の比較

マイクロ流体に関する公開値は、いずれも成長市場を描いているにもかかわらず、大きく異なって見えることがある。これは、各発行元が境界の設定方法が異なり、主要な入力データを独自のスケジュールで更新しているためである。差異は通常、マイクロ流体対応収益として何を計上するか、価格がどのくらいの速さで変動すると仮定するか、地域別売上を集計する際の通貨換算のタイミングをどのように処理するかといった点に現れる。

一般的な差異の要因は、隣接するラボオートメーションやより広範な診断機器へのスコープ拡大であり、マイクロ流体要素が分離されていない場合、総計が過大になる可能性がある。もう一つの要因はASPの論理であり、一部のモデルでは消耗品の価格上昇をより速いと仮定したり、十分なチャネル検証なしに地域を問わず均一な価格を適用したりしている。さらに、更新頻度が遅いと最近の価格リセットや短期的な需要変動を捉えられない一方、更新頻度が速いとこれらの変化を捉えられるものの、より頻繁な検証作業が必要となる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.15 B (2025) | |

| グローバルコンサルティング企業A | USD 41.92 B (2025) | 研究および診断分野全体でより広範な収益範囲を用いることが多く、地域別総計を集計する際に、マイクロ流体特有の内容を隣接する機器やワークフローの価値から分離していない可能性がある。 |

| 業界出版社B | USD 30.66 B (2025) | より積極的な短期成長および価格上昇の仮定を適用する場合があり、通貨換算のタイミングの明確性が低く、重複するカテゴリーをフィルタリングするために検証がどのように用いられたかについても不明確である。 |

表に見られる差異は、主に境界設定の方法と、価格および換算に関する仮定の更新頻度に起因している。更新時にASPの変動や通貨換算のタイミングを再確認することで、Mordor Intelligenceは2025年の値を、より広範なラボ支出の集計ではなく、マイクロ流体特有の需要指標に結び付けている。

レポートで回答される主要な質問

2031年のマイクロフルイディクス市場の予測収益は?

マイクロフルイディクス市場は2031年までに461.3億米ドルに達すると予想されており、2026年から2031年にかけて年平均成長率11.39%を反映しています。

マイクロフルイディクス用途の中で最も速く成長しているセグメントはどれですか?

製薬・バイオテクノロジー研究は年平均成長率19.85%で拡大すると予測されており、2031年までポイントオブケア診断を上回るペースで成長します。

オルガンオンチップ技術が投資を集めている理由は何ですか?

動物実験よりも正確にヒトの生理機能をモデル化し、FDAの新規アプローチ方法論に適合し、技術の中で最高の年平均成長率22.7%を示しています。

アジア太平洋地域は北米と比較して成長においてどのような位置づけですか?

アジア太平洋地域は年平均成長率14.81%で成長すると予測されており、中国、インド、日本における大規模な医療インフラ支出に牽引されて北米を上回るペースで成長します。

小規模な診断検査室における採用を妨げているものは何ですか?

プラットフォームあたり15万〜50万米ドルの高い資本コスト、長期にわたる検証タイムライン、不確実な償還が小規模施設の採用を遅らせています。

最終更新日: