シンガポール3PL市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.76 十億米ドル |

| 市場規模 (2026) | 6.02 十億米ドル |

| 市場規模 (2031) | 7.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.74% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール3PL市場分析

シンガポール3PL市場規模は2025年に57億6,000万USDと評価され、2026年の60億2,000万USDから2031年には72億3,000万USDに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は3.74%です。

シンガポール3PL市場は、アジア太平洋地域における地域物流ゲートウェイとしての同国の戦略的地位に支えられ、強固な構造的成熟度を示しています。シンガポール港やチャンギ空港を含む世界水準の貿易インフラの存在が、効率的なマルチモーダル物流オペレーションを可能にし、地域流通ハブとしての同国の役割を強化しています。市場成長は主に、製造業者や小売業者がサプライチェーンの最適化、業務の複雑性の低減、サービスの柔軟性向上を求めるなかで、アウトソーシング物流サービスへの需要増加によって牽引されています。さらに、電子商取引の拡大や電子機器、医薬品、精密製造などの高付加価値産業の成長が、契約物流、在庫管理、統合サプライチェーンソリューションを含む付加価値型3PLサービスの採用を加速させています。しかし、シンガポールにおける高い土地コストとスペースの制約は引き続き倉庫開発戦略に影響を与えており、物流プロバイダーは自動化、垂直型倉庫、テクノロジーを活用したサプライチェーン最適化への投資を促されています。

主要レポートのポイント

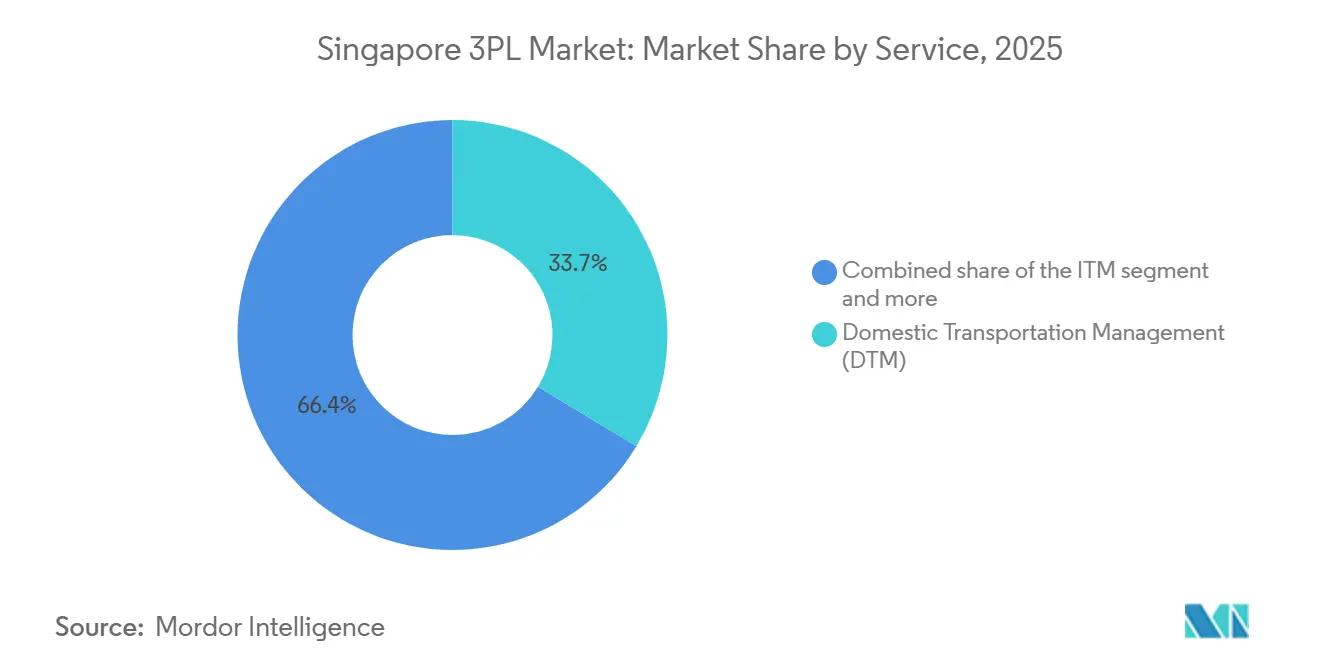

- サービス別では、国内輸送管理が2025年のシンガポール3PL市場において33.65%のシェアでトップとなり、付加価値型倉庫・流通は2031年にかけて年平均成長率(CAGR)4.80%で拡大する見込みです。

- エンドユーザー別では、テクノロジー・電子機器が2025年に33.16%のシェアを占め、電子商取引セグメントは2031年にかけて年平均成長率(CAGR)5.74%で成長する見通しです。

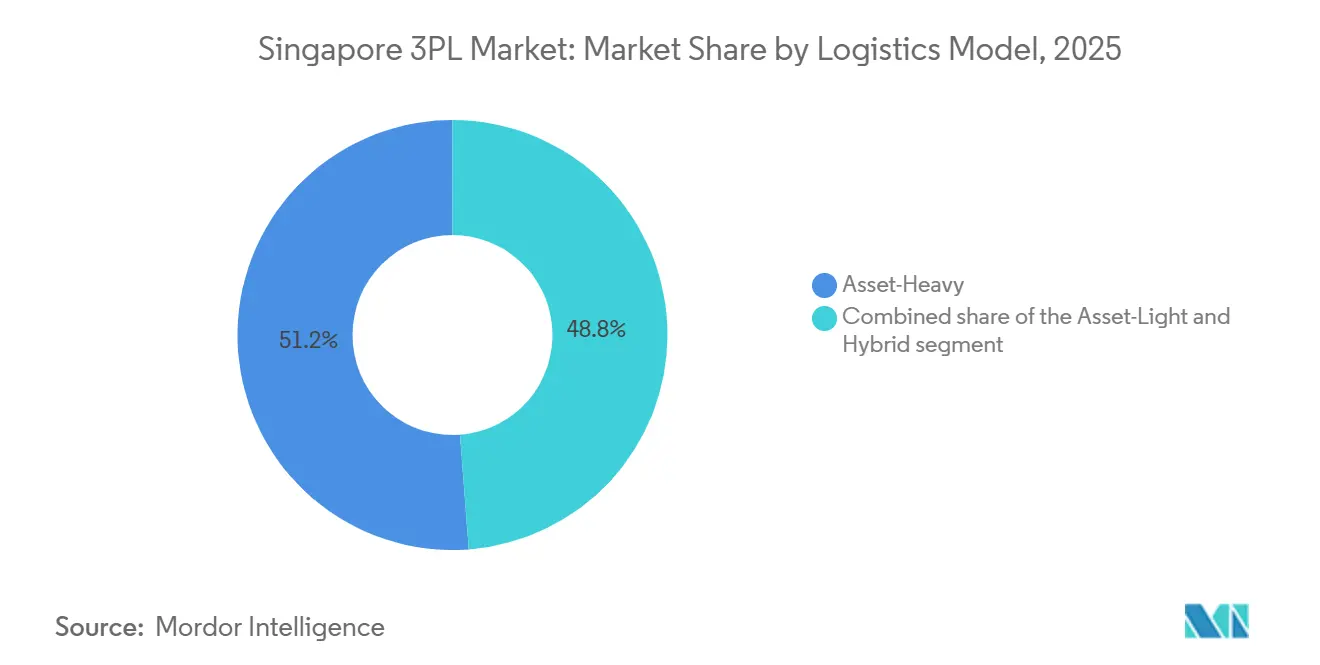

- 物流モデル別では、アセットヘビーモデルが2025年のシンガポール3PL市場規模の51.21%を占め、ハイブリッドモデルは2031年にかけて年平均成長率(CAGR)5.90%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール3PL市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境電子商取引の成長と地域フルフィルメント需要 | +0.9% | ASEAN中核、APACへの波及 | 中期(2〜4年) |

| ASEANの貿易拡大とサプライチェーン統合 | +0.6% | シンガポール・マレーシア・インドネシアの三角地帯、より広いASEAN | 長期(4年以上) |

| リアルタイム可視性・自動化を備えたデジタル物流プラットフォーム | +0.7% | グローバル、シンガポールをAPACパイロットハブとして | 短期(2年以内) |

| スマート倉庫とロボティクスソリューションの導入 | +0.8% | シンガポール国内、一部のASEAN都市 | 中期(2〜4年) |

| チャンギ物流・トゥアス港接続への政府投資 | +0.5% | シンガポール、地域トランシップ航路 | 長期(4年以上) |

| コールドチェーン・温度管理物流需要の増加 | +1.0% | シンガポール、APACへの高付加価値回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

越境電子商取引の成長と地域フルフィルメント需要

越境プログラムは、シンガポールとアジアおよび北米の主要消費地との間のフルフィルメントリンクを急速に拡大しています。FedExは2025年4月にシンガポールからアンカレッジへのボーイング777Fの初の直行便を就航させ、特定の路線で10〜14日間の短縮を実現し、シンガポール、マレーシア、タイでの土曜日集荷を月曜日までに米国本土に届けることを可能にし、時間に敏感な小包や中小企業向けのサービス提案を強化しました。Ninja Vanは国際カバレッジを41の追加目的地に拡大し、地元ブランドに新たなコスト対サービスのオプションと、隣接市場でのリピート購入パフォーマンスを向上させる梱包サポートを提供しました。シンガポールの主要ASEANマーケットへの近接性と空港から海港への接続性により、シンガポールから段階的に供給または迅速に補充できる多くの越境SKUにおいて、2〜5日間の配送ウィンドウが実現可能です。航空急便および地域幹線輸送プロバイダーは、ルート最適化、週末の積み込み、統合型集荷ネットワークを活用して滞留時間を短縮し、輸出業者のエンドツーエンドのばらつきを低減しています。これらの強化策により、越境貨物量がシンガポールに集まり、最初の仕分けとハブへの投入が行われ、シンガポール3PL市場がASEAN全域のオムニチャネル成長のための中継ノードとしての役割を強化しています。

ASEANの貿易拡大とサプライチェーン統合

ASEAN全域における貿易・投資フローは、シンガポールを拠点とする越境倉庫保管、クロスドック、および多国間混載モデルを引き続き支えている。ASEANビジネス諮問委員会の統一ビジネス識別番号プログラムは実施段階へと移行しており、「一度確認すれば、どこでも信頼される」本人確認の実現を目指している。このプログラムにより、ASEAN域内貿易において800億〜2,400億米ドルの追加的な商取引が解放され、通関・コンプライアンスにかかる摩擦コストが削減されると予測されている。多国籍荷主はシンガポールを高付加価値・高規制貨物のオーケストレーターとして位置づけながら、マレーシア、ベトナム、タイ、インドネシアへと生産拠点を分散させている。Kerry Logistics Networkはアジアその他地域において好調な業績を報告しており、顧客の東南アジア展開計画と、シンガポール・ベトナム・マレーシアを結ぶ倉庫ネットワークがこれを支えている。プロセスの標準化と本人確認基準の統一により、書類の受け渡し回数が削減され、国境通過の迅速化が期待されており、地域の電子商取引およびハイテク分野におけるジャストインタイム補充を支援する。この統合が深まるにつれ、シンガポールのサードパーティロジスティクス市場は、コントロールタワーサービス、保税在庫プーリング、越境返品プログラムにおいてさらなる機会を獲得している。[2]出典:ASEANビジネス諮問委員会、「ASEANの次なる貿易突破口:相互運用可能な本人確認による越境成長の加速」、ASEAN-BAC、asean-bac.org

リアルタイム可視性・自動化を備えたデジタル物流プラットフォーム

シンガポールは、複数のフォームにわたる手動入力を削減しデータを集約するプラットフォームを通じて、港湾、船舶、貨物書類のデジタル化を加速させています。海事港湾庁のdigitalPORT@SGは申請を単一ポータルに統合し、ジャストインタイムの船舶スケジューリングをサポートして停泊待機時間とバンカー消費量を削減し、荷主の滞船料リスクを低下させ、3PLの計画安定性を向上させています[1]出典:シンガポール海事港湾庁、「未来の港湾」、シンガポール海事港湾庁、mpa.gov.sg。電子バンカー納品書が展開され、世界最大のバンカリングハブのデジタル化が進み、燃料サプライヤーと運送業者間の取引精度とトレーサビリティが向上しています。官民データ交換が成熟し、海運会社からフォワーダーおよび倉庫への透明な引き渡しが可能となり、チェックポイントでの例外管理と手動照合が削減されています。現場では、小包ハブがAI対応の仕分けと自動化を導入し、人員の比例的な増加なしにピーク時のスループットを向上させており、2025年後半には精度の改善とサイクルタイムの短縮が報告されています。これらのエンドツーエンドの可視性と自動化能力が、シンガポール3PL市場をAPACデジタル物流ソリューションのパイロット拠点として強化しています。

スマート倉庫とロボティクスソリューションの導入

高密度・多層階施設への投資と自動化の推進により、シンガポールの倉庫インフラの近代化が続いている。DSV Pearlは、大規模なマルチ温度ゾーンとAutoStoreなどの自動化設備を組み合わせ、土地が希少な環境向けに設計されたランプアップ型フットプリントにおいて、保管密度と入出庫速度を向上させている。2025年7月、DSVはRedLion2を半導体およびハイテク製造向けのエネルギーポジティブ型ロジスティクスハブとして開設し、耐障害性と持続可能な電力設計を組み合わせた高度な自動化への需要を示した。DHL Supply Chainは、大手電子機器クライアントの工場内オペレーションに完全自律型電気自動車を導入し、倉庫管理システムと連携させることでドックからラインへの搬送を自動化した。これらの導入は、アナリティクス、サービスとしてのロボティクス、およびエネルギー最適化と組み合わされており、コスト構造を固定費から変動費へと転換し、規制された取り扱いが求められる業界における品質向上を実現している。これらの取り組みの総合的な効果として、サイクルタイムの短縮、より精密な在庫管理、および繁忙期における高い耐障害性が実現され、シンガポールのサードパーティロジスティクス市場に恩恵をもたらしている。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界貿易量と外部需要サイクルへの依存 | -0.8% | グローバル、シンガポールのトランシップにおける高い感応度 | 短期(2年以内) |

| 港湾混雑とトランシップ能力の制約 | -0.5% | シンガポール、マレーシアおよびインドネシアへの波及 | 短期(2年以内) |

| 持続可能性と炭素コンプライアンスコストの増加 | -0.6% | シンガポール国内、EUに連動したサプライチェーン | 中期(2〜4年) |

| 大手電子商取引・多国籍企業クライアントからの利益率圧力 | -0.4% | シンガポール、地域3PLハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界貿易量と外部需要サイクルへの依存

シンガポールの物流パフォーマンスは、貨物フローの大部分が国内消費ではなくトランシップであるため、世界の貿易政策と関税制度の変動に対して非常に敏感です。米国の関税変更とそれに伴う不確実性は、2025年後半のビジネス信頼感に重くのしかかり、四半期初めの活動が持ちこたえていたにもかかわらず、輸送計画とヘッジ行動に変動性をもたらしました。紅海航路の混乱と潜在的な再開通は、アジア・欧州ループにさらなる複雑性を加え、欧州港での集中効果を引き起こし、バンチングと迂回を通じてシンガポールに波及する可能性があります。PSAがバース容量を増強しAIを活用してスケジューリングを改善しているものの、航海パターンが予定通りでない場合、オペレーターは依然として計画リスクに直面しています。これらのダイナミクスは、労働力と船隊の配備サイクルを複雑にする変動する量予測によって、シンガポール3PL市場に圧力をかけています。プラス面としては、コントロールタワーのオーケストレーションと配分の改善が、スケジュールが正常化するにつれて変動性の一部を緩和できる可能性があります。

港湾混雑とトランシップ能力の制約

2025年半ば、シンガポールは通常の混雑エピソードを超えた順序外到着とボトルネックにより、船舶待機時間の急増に直面しました。喜望峰迂回による予定外到着と寄港減少が、コンテナの投棄とトランシップ作業量の増加をもたらし、利用可能な岸壁とヤードスペースを圧迫しました。当局とターミナルオペレーターは、追加バース容量を確保し、運送業者との岸壁計画を強化して滞留時間を削減することで急増を緩和しましたが、正常化には時間がかかると見込まれていました。これらのエピソードは、特に世界的な混乱が地域をまたいで連鎖する場合に、シンガポール3PL市場が同期した海上スケジュールに対して敏感であることを浮き彫りにしています。トゥアスの拡張とデジタルヤード計画の拡大により、システムはバンチングと迂回に対処するためのより多くのショックアブソーバーを獲得します。オペレーターにとっての鍵は、一時的なピーク時に固定資産を過剰にコミットすることなく、機動的な容量バッファを維持することです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:フルフィルメントモデルはスピードと複雑性で分岐

国内輸送管理は2025年に33.65%のシェアを保有し、ラストマイルの密度、小売ネットワーク、小包ハブが安定した国内フローを支えることで、シンガポール3PL市場において最大のサービスとなっています。このサービスは、ルート最適化、集荷パートナーシップ、急便と郵便ネットワーク間のより緊密な統合から恩恵を受け、同等の車両容量を追加することなくスループットを向上させています。国際輸送管理は、2025年に4,466万TEUという世界有数の混雑コンテナハブとしてのシンガポールの役割を活用し、アジアおよびそれ以遠で効率的に貨物を移動させるトランシップと統合戦略の基盤を提供しています。航空接続の強化も時間確定型サービスを支援しており、FedExのシンガポール・アンカレッジ直行便が高付加価値貨物の主要米国ゲートウェイへの配送サイクルを短縮しています。付加価値型倉庫・流通は年平均成長率(CAGR)4.80%の予測で最も成長の速いサービスであり、このセグメントのシンガポール3PL市場規模は、多温度保管、高密度自動化、コンプライアンス重視の取り扱いへの需要に支えられています。プロバイダーは、保税在庫とより短い出荷サイクルを対象としたトゥアスと空港物流パーク周辺の最近の容量追加に示されるように、より大規模な多顧客プラットフォームを拡大しています。

サービスの状況は施設主導の差別化へと移行しており、規制された高付加価値貨物向けの深い自動化と専門的な能力セットが求められています。DSVのネットワーク投資は、エネルギー効率の高い倉庫と自動保管・検索システムを組み合わせ、ピックタイムを短縮し保管密度を向上させ、半導体・電子機器クライアントのサービス信頼性を改善しています。空港物流パークの契約物流フットプリントは、厳格なGDPおよびGMP基準に対応するため、温度管理ゾーンとヘルスケア専用ワークフローを継続的に追加しています。国際貨物の実行も、停泊時間の変動を削減し海上・航空のより予測可能なカットオフを可能にするデジタル化された港湾プロセスから恩恵を受けています。これらのダイナミクスは、シンガポール3PL業界において国内、国際、付加価値サービス間のバランスの取れた組み合わせを維持しながら、倉庫中心のソリューションへの増分成長を誘導しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電子商取引の利益率圧縮を上回るヘルスケアの成長

電子商取引は年平均成長率(CAGR)5.74%で最も成長の速いエンドユーザーであり、航空急便の積み込み、週末の集荷、越境ステージングが地元販売者と国際購買者を結びつけることで支援されています。小包運送業者は郵便ネットワークとの協力を深め、消費者の集荷オプションを拡大し中小企業のファーストマイルの摩擦を低減する一方、自動化ハブはピークシーズン中の精度とスピードの向上をもたらしました。同時に、大規模プラットフォームによる購買者の統合と積極的な料金交渉が単位利益率への圧力を持続させており、プロバイダーは収益性を維持するために自動化とルーティングインテリジェンスへの依存を高めています。テクノロジー・電子機器フローは、チャンギに連結したゲートウェイと専門の半導体ハブを活用し、短いリードタイムと低い損傷リスクに依存する高付加価値の移動を支援しています。グローバルインテグレーターによる越境陸上輸送への投資は、タイとマレーシアにわたる高技術・電子商取引顧客のオプションを拡大し、調整ノードとしてのシンガポールの役割を強化しています。[3]出典:Singapore Post、「ニュースリリース」、Singapore Post、singpost.com

ライフサイエンス・ヘルスケアセグメントも年平均成長率(CAGR)5.34%という著しいペースで成長しており、臨床輸送品や生物製剤に特化したGDP準拠の容量拡大と航空回廊に支えられています。UPS Healthcareのトゥアスの新施設は、厳格な温度要件と敏感な製品のエンドツーエンドの保管連鎖をサポートするため、冷凍庫容量とオンサイトのドライアイス製造を追加しています。CEVAの専門プラットフォームは、温度安定性と迅速な通関を必要とする航空宇宙や視力矯正コンポーネントにもコールドチェーンを拡張しています。電子商取引とFMCGは引き続き量の基盤となっていますが、ライフサイエンスの高い価値密度が増分成長を温度管理・コンプライアンス重視のサービスへと傾けています。このシフトは、サービス品質と監査対応が荷主の意思決定の中心となる規制貨物のハブとして、シンガポール3PL業界を強化しています。

物流モデル別:ハイブリッドモデルがバランスシート最適化ツールとして台頭

アセットヘビーモデルは2025年に市場の51.21%を占め、多層ランプアップ施設の資本集約性と、電子機器、ヘルスケア、航空宇宙向けの専門環境に対する社内管理の必要性を反映しています。オペレーターは高密度自動化、自動保管・検索システム(AS/RS)、ロボティクスを導入し、コンプライアンス重視の顧客との長期契約を確保し、大規模での信頼性を向上させています。アセットライトモデルは、大規模なフットプリントを所有せずにアクセスを収益化するデジタルプラットフォームと越境陸上・航空ネットワークを通じたオーケストレーションを重視しており、高リスク貨物向けの長距離認定ネットワークと24時間365日のセキュリティオペレーションを含んでいます。シンガポールにおける郵便・急便の連携も、プラットフォーム統合が中小企業のレンジを拡大しファーストマイルの障壁を低下させる方法を示しています。

ハイブリッドモデルは年平均成長率(CAGR)5.90%で最も速い成長が予測されており、所有する戦略的ノードとサブスクリプション型ロボティクスおよびサードパーティ幹線輸送の組み合わせが、ハイブリッドアプローチのシンガポール3PL市場を支援しています。このアプローチにより、グローバル3PLはコンディショニング、ラベリング、コンプライアンスチェックなどのハイタッチ付加価値サービスの管理を維持しながら、パートナーを通じて輸送容量を柔軟に増減させることができます。新施設はハイブリッドの論理を実践で示しており、温度管理ゾーン、自動化、エネルギー効率を適切な場所でのアウトソーシング要素と組み合わせています。越境陸上・航空回廊がアセットライト部分を支え、電子商取引と高技術フローをカバーする認定車両と実時間追跡によって支援されています。結果として生まれる組み合わせは、機動的なスケーラビリティと低いバランスシート負担を優先し、シンガポール3PL業界における需要の変動性とコンプライアンスニーズに合致しています。

地理分析

シンガポールの物流基盤は国内フットプリントを持ちながら地域的なリーチを有しており、2025年に4,466万TEUのコンテナスループットが、地域消費をはるかに超える大規模なトランシップ役割を支えています。シンガポール3PL市場は、港湾と空港の緊密な接続性から恩恵を受け、迅速な引き渡しを可能にし、多くのASEAN回廊において2〜5日間の配送ウィンドウを支援しています。トゥアス港の拡張と空港側処理の加速により、インテグレーターとフォワーダーは在庫を統合し、荷主のスピードと陸揚げコストのバランスを取る越境フローをオーケストレーションできます。電子商取引と高技術貨物は、週末の積み込みと拡大された集荷オプションから恩恵を受け、ファーストマイルの遅延を短縮し主要輸出ルートへの投入を改善しています。この方向性は、製造拠点がASEAN全域に多様化する中で、シンガポールが中継・管理センターとして機能し続けることを位置づけています。

シンガポールとマレーシア・インドネシアを結ぶ南北回廊は、インフラと規制協力を通じて深化し続けています。グローバルインテグレーターによる越境陸上輸送容量の拡大は、電子商取引と高技術クライアントのオプションを増やし、タイ、マレーシア、シンガポール間の陸上輸送フローの予測可能性を向上させています。ASEAN-BACのUBINイニシアチブは、本人確認と書類の摩擦を削減し、通関を加速させ国境での待機時間を削減することを目指しています。シンガポールのオーケストレーター役割は、契約物流と製造拠点が成長しているベトナムとタイにも接続し、リスクを分散させ多国間在庫プーリングを支援しています。時間確定レーンでは、急便プロバイダーがシンガポールから米国への直行積み込みを通じて太平洋横断リーチを強化し、輸送時間を短縮し週末投入オプションを拡大しました。その効果は、海路と空路の両方でシンガポール3PL市場のキャッチメントエリアを拡大することです。

貿易政策とルーティングの変化は、引き続き航路別の短期パフォーマンスを形成しています。紅海の混乱と潜在的な再編は、寄港地の再分配とバンチング到着を引き起こし、スケジュール遵守と港湾容量計画を複雑にする可能性があります。トゥアスがバースを追加しデジタルヤード計画を拡大するにつれ、シンガポールは一時的な急増と順序外航海に対処するための柔軟性を高めています。シンガポール国内の郵便・急便パートナーシップは、中小企業の越境サービスへのアクセスを改善し、輸出業者基盤を拡大し幹線輸送容量の利用率を高めています。シンガポールを拠点としたオーケストレーションとASEANへのスケーラブルな越境容量を組み合わせたオペレーターが、予測期間中にシェアを拡大するのに最も有利な立場にあります。この構造により、シンガポール3PL市場はトランシップリーダーシップと大手荷主にとってプレミアム収益をもたらす専門サービスの両方から価値を獲得できます。

競争環境

競争は統合されたグローバル大手と地域特化型スペシャリストを特徴とし、統合と施設のアップグレードがシェアの結果を形成しています。DHL Groupは、温度管理貨物のエンドツーエンド管理と専用航空貨物コールドチェーンサービスを通じて専門的なヘルスケア物流能力を拡大しながら、小包オペレーションの自動化を導入してピーク負荷をより効率的に処理しています。UPS Healthcareはトゥアスのコールドチェーンフットプリントを2倍に拡大し、厳格な温度帯を持つ臨床・商業療法をサポートする冷凍庫容量とオンサイトのドライアイス製造を提供しています。DSVはPearlとRedLion2でエネルギー効率の高い自動化倉庫のベンチマークを構築し、厳格な品質とアップタイム要件を持つ高技術製造・半導体顧客をターゲットにしています。これらの動きは、コンプライアンス、自動化、持続可能性の認証を組み合わせることで、シンガポール3PL市場において迅速に複製することが難しい防御可能なニッチを創出しています。

地域プレーヤーと郵便連携ネットワークは、ターゲットを絞った越境・ラストマイル能力でグローバル大手を補完しています。Kuehne Nagelは、ASEANにわたる電子商取引・高技術クライアントをサポートするためタイで越境陸上輸送容量と機材に投資し、地域調整ポイントとしてシンガポールに接続しています。Singapore Postは2025年半ばに貨物フォワーディング事業を売却し、急便運送業者との協力を拡大して集荷ポイントを増やし中小企業のアクセスを広げることで、小包にポートフォリオを再集中させました。Ninja Vanはシンガポールから41の新しい目的地への国際配送を拡大し、地元ブランドの地域展開を支援し、越境フルフィルメントと並行して在庫のローカライゼーションをサポートしています。GEODISは認定陸上ネットワークとセキュリティオペレーションを拡大し、シンガポールと主要ASEAN目的地を結ぶ越境レーンの耐障害性と持続可能性の成果を向上させました。この能力の組み合わせにより、サービスレベルとコスト対サービス構成にわたる荷主の選択肢が増加しています。

マクロの変動性と購買者の統合が2025年のパフォーマンスを形成し、オペレーターは利益率を守るために自動化とサービス設計にさらに依存するよう促されました。国内小包プロバイダーは量の組み合わせと価格圧力による利益率の逆風に直面しましたが、AI駆動の仕分けとルーティングが比例的な労働力増加なしにスループットと精度を向上させました。トゥアスと空港物流パーク周辺の施設投資は、コールドチェーンと高技術取り扱いへの継続的なコミットメントを示しており、これらの資産は予測期間中にシンガポールへのより多くの規制貨物を誘導する可能性が高いです。戦略的パターンは、所有する高タッチノードと柔軟な輸送容量を組み合わせたハイブリッドモデルを優先し、コンプライアンス重視の貨物の品質を維持しながらバランスシートの負担を軽減しています。自動化と持続可能性への投資が積み重なるにつれ、シンガポール3PL市場は、大手荷主に対してサービス品質と排出成果を信頼性高く定量化できる規模のオペレーターとスペシャリストをますます優遇するようになっています。

シンガポール3PL業界リーダー

Deutsche Post DHL Group

DSV

CEVA Logistics

CWT Ltd

Kuehne + Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:CEVA Logisticsは、シンガポールの空港物流パークにあるエアバスヘリコプターズの地域流通センターでの業務を開始しました。同センターは温度管理倉庫(5℃〜25℃)と、アジア太平洋全域の航空宇宙コンポーネント向け24時間365日のAOGサポートを備えています。このパートナーシップはCEVAのエアバスヘリコプターズとの40年にわたる協力関係を活用し、2030年に向けて予測される249億9,000万USDのアジア太平洋ヘリコプター市場を取り込むことを目指しています。

- 2025年2月:DHL Groupは専用航空貨物コールドチェーンネットワークの拡大を発表し、シンガポールは20億ユーロ(23億5,000万USD)のDHLヘルスロジスティクス投資の下、GDP準拠のボーイング777F路線の対象8カ国(インド、日本、韓国、ブラジル、米国、ドイツ、アイルランド)の一つとして優先されました。ブリュッセル・シンシナティの初期路線は、細胞・遺伝子療法のエンドツーエンドの完全な可視性を実証し、サードパーティ運送業者への依存を低減しています。

- 2026年2月:Ninja Van Singaporeは東南アジア以外の41の新しい国をカバーする国際配送レーンを開始し、地元ブランドのグローバル市場アクセスをターゲットにしています。Ninja Vanの地元在庫サポートへの切り替え後にマレーシアの売上が234%増加したBy Invite Only Jewelerの事例が、その価値提案を裏付けています。

- 2025年12月:DHL Supply Chainは、Zelostechとのパートナーシップのもと、Infineonの施設においてシンガポール初の自律型電気自動車をサプライチェーンオペレーションに導入し、ディーゼルトラックと比較して年間炭素排出量を80%以上削減しました。完全電動の自律走行車は倉庫管理システムと統合され、高度なナビゲーション機能を備え、DHLの自律型物流ロードマップのフェーズ1を示しています。

シンガポール3PL市場レポートの調査範囲

本レポートは、経済評価、市場概要、主要セグメントの市場規模推定、新興トレンド、市場ダイナミクス、主要企業プロファイルを含む、シンガポールのサードパーティ物流(3PL)市場の包括的な背景分析を網羅しています。COVID-19の影響も調査に組み込まれています。

| 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 国際輸送管理(ITM) | 道路輸送 |

| 鉄道輸送 | |

| 航空輸送 | |

| 水上輸送 | |

| 付加価値型倉庫・流通(VAWD) |

| 自動車 |

| エネルギー・公益事業 |

| 製造業 |

| ライフサイエンス・ヘルスケア |

| テクノロジー・電子機器 |

| 電子商取引 |

| 消費財・FMCG |

| 食品・飲料 |

| その他 |

| アセットライト(管理ベース) |

| アセットヘビー(自社車両・倉庫) |

| ハイブリッド |

| サービス別 | 国内輸送管理(DTM) | 道路輸送 |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 国際輸送管理(ITM) | 道路輸送 | |

| 鉄道輸送 | ||

| 航空輸送 | ||

| 水上輸送 | ||

| 付加価値型倉庫・流通(VAWD) | ||

| エンドユーザー別 | 自動車 | |

| エネルギー・公益事業 | ||

| 製造業 | ||

| ライフサイエンス・ヘルスケア | ||

| テクノロジー・電子機器 | ||

| 電子商取引 | ||

| 消費財・FMCG | ||

| 食品・飲料 | ||

| その他 | ||

| 物流モデル別 | アセットライト(管理ベース) | |

| アセットヘビー(自社車両・倉庫) | ||

| ハイブリッド | ||

レポートで回答される主要な質問

シンガポール3PLの2031年までの成長見通しは?

シンガポール3PL市場は2025年に48億5,000万USDです。年平均成長率(CAGR)3.09%で2031年までに62億3,000万USDに達すると予測されています。

シンガポール3PLにおいてどの顧客セグメントがリードし加速しているか?

電子商取引は2025年に27.55%のシェアで最大のエンドユーザーです。ライフサイエンス・ヘルスケアは、GDP準拠のコールドチェーン容量の拡大に伴い、2031年にかけて年平均成長率(CAGR)5.23%で最も速い成長を示しています。

シンガポール3PLにおいて近期に最も上昇余地があるサービスラインはどれか?

国内輸送管理は2025年に33.65%のシェアを保有し、ラストマイルとミドルマイルの規模を支えています。付加価値型倉庫・流通は年平均成長率(CAGR)4.80%で最も速い成長が期待されています。最近の容量追加には、UPS Healthcareの1万1,500平方メートルのトゥアスサイトとCEVAのヘルスケアハブ拡張が含まれます。

トゥアス港とデジタルイニシアチブはシンガポール3PLのサービス信頼性をどのように変えるか?

トゥアス港のフェーズ1は、電動化された自動ヤードクレーンとプライベート5Gネットワークにより、2027年までに21バースと年間2,000万TEUの容量を提供する計画です。digitalPORT@SGなどのプラットフォームを通じたジャストインタイムの船舶スケジューリングとデジタル書類フローは、停泊待機時間を削減し、フォワーダーと3PLの予測可能性を向上させることを目指しています。

2026年にシンガポールの物流プロバイダーの実行を妨げる可能性があるリスクは何か?

システムは依然として世界貿易の変動と港湾混雑にさらされており、2025年半ばの到着のバンチングと予定外の航海が、緩和措置が効果を発揮する前にコンテナの投棄と長い待機時間をもたらしました。オペレーターは変動性に対するバッファを構築するため、AIベースの計画とトゥアスの容量に投資しています。

シンガポール3PLにおいてアセットヘビー、アセットライト、ハイブリッドモデルをどのように選択すべきか?

アセットヘビープロバイダーは2025年に51.21%のシェアを保有し、ハイブリッドモデルは2031年にかけて年平均成長率(CAGR)5.90%で最も速い成長が予測されています。ハイブリッド設計は、DSV Pearlの自動化多層施設に見られるように、所有する高タッチノードとパートナー輸送およびロボティクス・アズ・ア・サービスを組み合わせることで、機動性と管理のバランスを取っています。

最終更新日: