シンガポールフィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

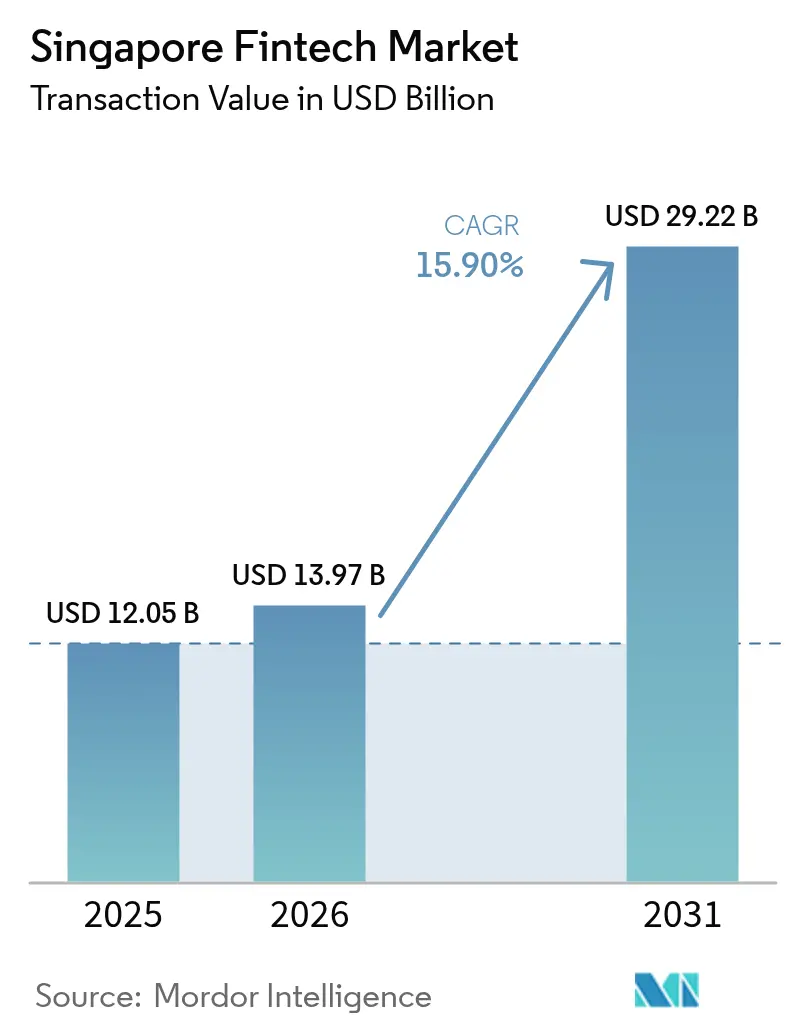

| 基準年の市場規模 (2025) | 12.05 十億米ドル |

| 市場規模 (2026) | 13.97 十億米ドル |

| 市場規模 (2031) | 29.22 十億米ドル |

| 成長率 (2026 - 2031) | 15.90% CAGR |

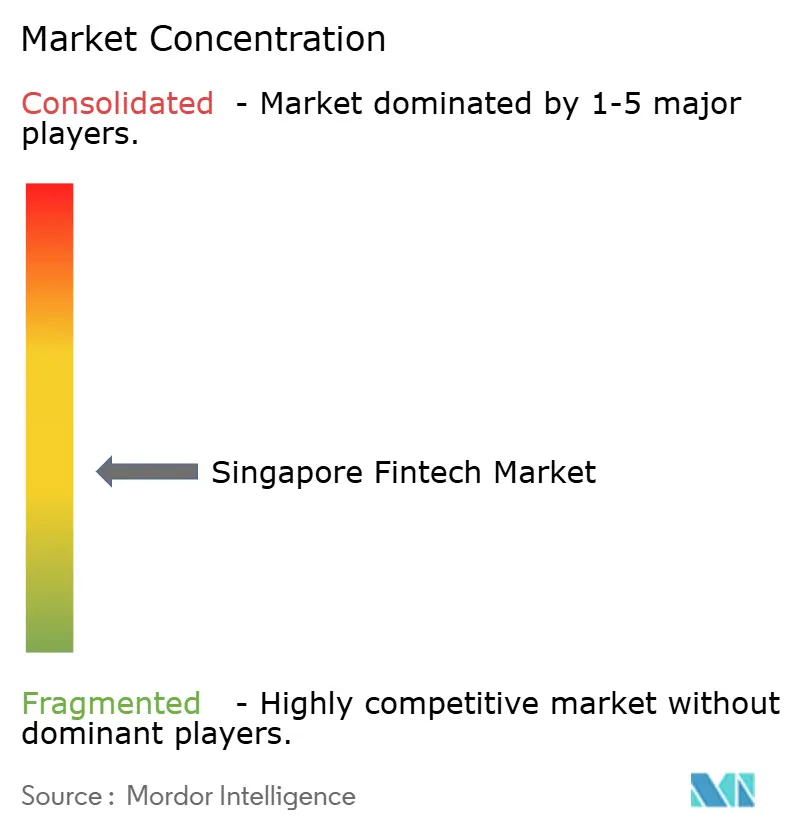

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポールフィンテック市場分析

2026年のシンガポールフィンテック市場規模は137億9,700万USDと推定されており、2025年の120億5,000万USDから成長し、2031年には292億2,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)15.9%で成長しています。強力な政策支援、充実したデジタルインフラ、および持続的な民間資本の流入が、競争の激化や規制上の精査が増大するなかでも、シンガポールフィンテック市場を急速な拡大軌道に乗せ続けています。市場の勢いは、シンガポール金融管理局(MAS)のSGD 1億(USD 7,700万)のFSTI 3.0プログラムを反映しており、同プログラムは量子耐性サイバーセキュリティとAI駆動リスクモデルを共同資金援助し、早期採用者に持続的な技術優位性をもたらしています[1]シンガポール金融管理局、「規制サンドボックスの概要」、MAS.GOV.SG。。さらなる成長の原動力として、2026年までに稼働予定の5カ国即時決済回廊であるプロジェクト・ネクサスが挙げられ、これにより決済サイクルが短縮され、越境貿易サービスプロバイダーに新たな収益機会が開かれます。シンガポールフィンテック市場はまた、PayNowの地域連携の拡大からも恩恵を受けており、越境eコマースに携わる中小企業(SME)の間でマルチ通貨ウォレットへの需要が加速しています。一方で、暗号資産および後払い決済(BNPL)商品に対する消費者保護規制の強化が短期的な収益成長を抑制しており、組み込み型ファイナンスおよびB2B2C流通へのビジネスモデル転換を促しています。

主要レポートの注目点

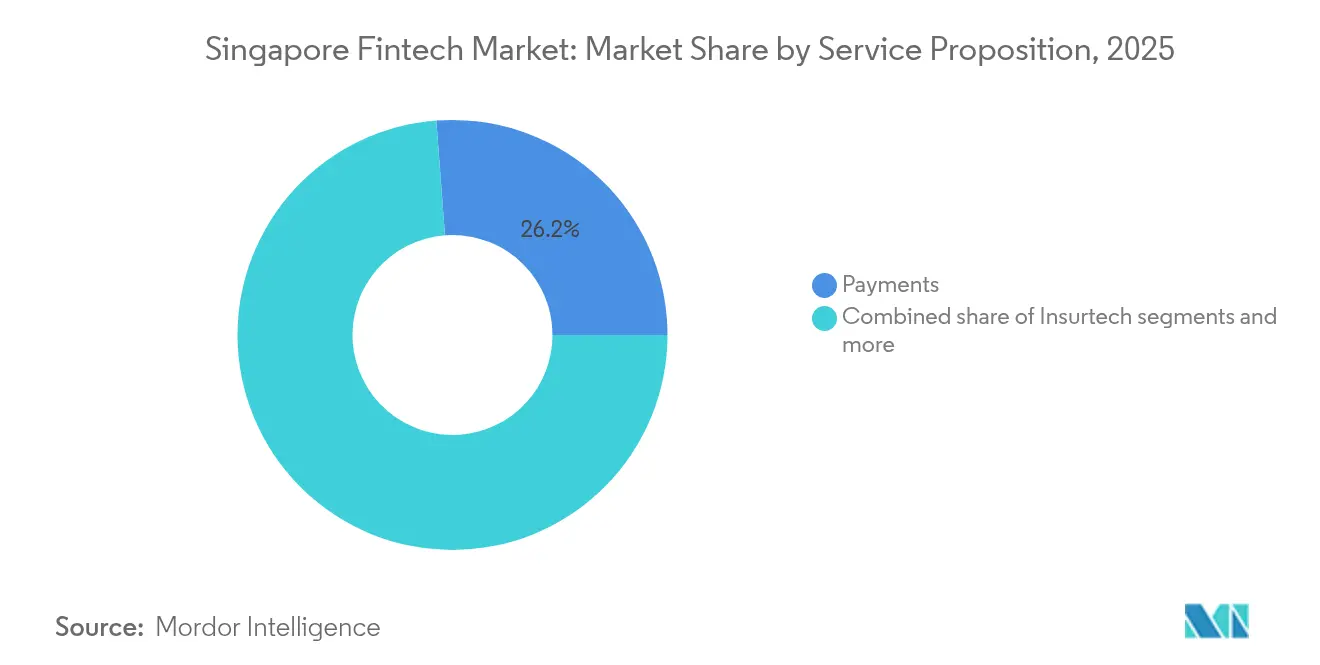

- サービス提案別では、決済が2025年のシンガポールフィンテック市場シェアの26.20%を占め、デジタル決済のシンガポールフィンテック市場規模は2026年〜2031年にかけて最も高い年平均成長率(CAGR)16.95%で成長すると予測されています。

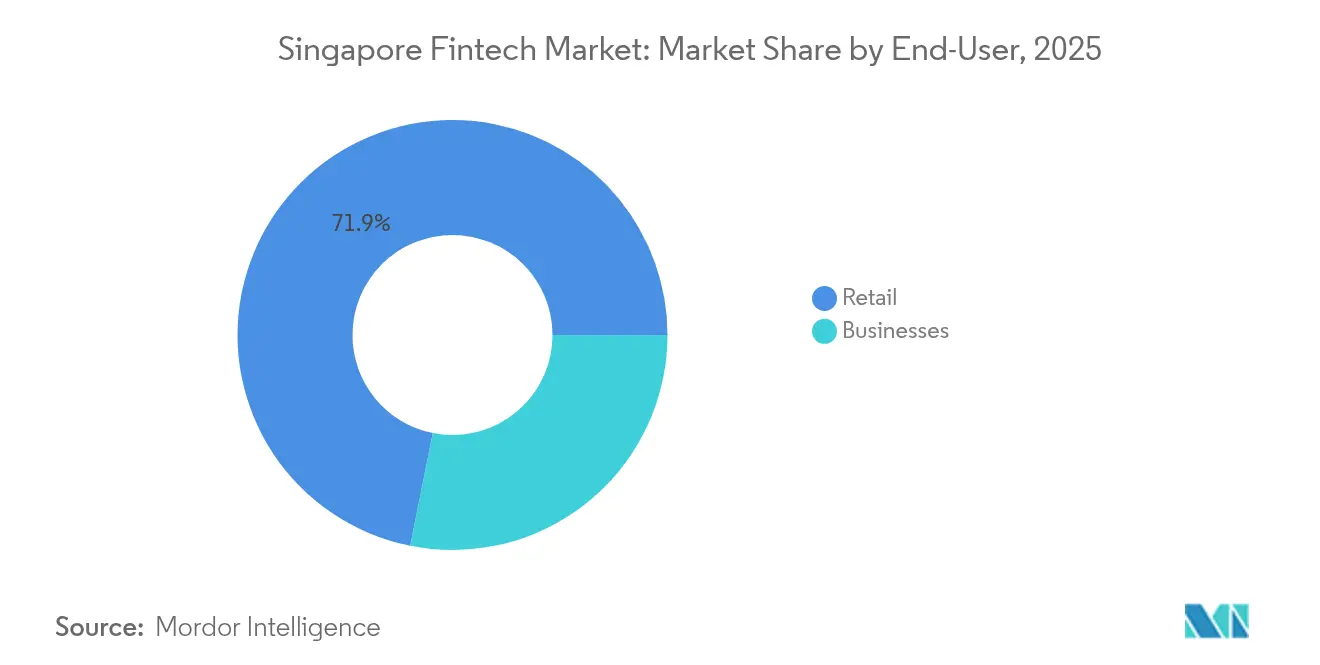

- エンドユーザー別では、小売が2025年のシンガポールフィンテック市場シェアの71.85%を占め、企業ユーザー向けのシンガポールフィンテック市場規模は2031年までに年平均成長率(CAGR)8.55%で最も高い成長率を記録すると見込まれています。

- ユーザーインターフェース別では、モバイルアプリが2025年のシンガポールフィンテック市場シェアの69.10%を占め、POS/IoTデバイスのシンガポールフィンテック市場規模は2026年〜2031年にかけて年平均成長率(CAGR)13.38%で拡大すると予測されています。

- 地域別では、中央地域が2025年のシンガポールフィンテック市場シェアの34.10%でトップを占め、北東地域のシンガポールフィンテック市場規模は2026年〜2031年にかけて最も速い年平均成長率(CAGR)5.55%で成長することが予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポールフィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| リアルタイム決済レールの急速な普及 | +4.2% | グローバル、APACフォーカス | 中期(2〜4年) |

| AIおよび量子フィンテックを促進するMAS助成金 | +2.8% | シンガポール、APACへの波及 | 長期(4年以上) |

| 越境eコマースおよびウォレット | +1.9% | APAC、東南アジア集中 | 短期(2年以内) |

| デジタル専業銀行ライセンス | +1.1% | シンガポール国内 | 中期(2〜4年) |

| ESG主導のグリーンファイナンス規制 | +0.9% | グローバル、シンガポールのリーダーシップ | 長期(4年以上) |

| 中小企業の信用格差および代替レンディングプラットフォーム | +0.8% | シンガポール国内、APAC展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済レールが決済エコノミクスを変革

プロジェクト・ネクサスは2026年までにシンガポール、マレーシア、タイ、フィリピン、インドの決済レールを接続し、ノストロ口座の必要性を排除するとともに、決済をT+2からリアルタイムに短縮します[2]シンガポール金融管理局、「プロジェクト・ネクサス」、MAS.GOV.SG。。この転換により、推定1,200億USDの滞留流動性が解放され、越境取引手数料が削減されることで、加盟店および中小企業に即時のコスト削減をもたらします。早期統合を果たしたフィンテック企業は、リアルタイム決済が出荷マイルストーンに連動した運転資本商品を解放するB2B貿易金融においてシェアを獲得します。PayNowのPromptPayおよびDuitNowとの二国間リンクは、2024年に250万件以上の取引を処理し、即時の地域決済に対する顧客需要の実証を示しました。決済レールが収束するにつれ、従来の銀行はレガシーAPIを刷新するか、高収益回廊を機敏な競合他社に明け渡すリスクに直面しています。新インフラはまた、マイクロペイメントおよびマイクロ保険をサポートし、東南アジア全域でアドレス可能なユースケースを拡大します。

量子対応イノベーション資金調達が競争差別化を加速

FSTI 3.0を通じて、MASは量子耐性暗号化およびAI搭載リスク分析を導入するプロジェクトに最大50%の共同資金援助を行います[3]シンガポール金融管理局、「FSTI 3.0ファクトシート」、MAS.GOV.SG。。この補助金により、中堅フィンテック企業の設備投資(キャペックス)障壁が低下し、規制義務に先立ってサイバーセキュリティスタックを強化することが可能になります。サイバー・テクノロジー・レジリエンス・エキスパーツ(CTREX)パネル内での協力により、Microsoft、Amazon、Google Cloudからの知識移転が確保され、国内標準がグローバルベストプラクティスと整合されます。早期参入企業はすでに、ショアアルゴリズム攻撃に耐える量子耐性決済プロトコルをテストしており、ポスト量子暗号が義務化された際のコンプライアンスに向けたポジショニングを確立しています。量子安全鍵交換を採用する銀行は高額財務フローを保護し、シンガポールに安全な金融ホスティングにおけるファーストムーバー優位性をもたらします。長期的には、量子強化最適化により信用リスクモデリングおよびポートフォリオのリバランシングが効率化され、セクター全体の生産性が向上する可能性もあります。

越境eコマースの成長がマルチ通貨イノベーションを牽引

ASEANデジタル経済は2030年までに1兆USDを超えると予測されており、越境取引がその価値プールの中で最も急速に拡大するセグメントとなっています。ベトナム、インドネシア、フィリピンの販売者がシンガポールを拠点とするプラットフォームに出品するにつれ、マルチ通貨ウォレットへの需要が急増しています。フィンテック企業は加盟店が現地通貨で保有・決済・ヘッジできるよう支援し、従来の銀行と比較して外国為替スプレッドを最大400ベーシスポイント削減します。即時決済はサプライヤーの流動性を改善し、APIベースの請求書発行により注文から入金までのサイクルが加速します。MASは決済サービス法を拡張して現物外国為替換算をカバーし、消費者保護を保証するとともに隠れ手数料を防止しています。この規制上の明確性は、リアルタイム在庫データに基づく動的外国為替価格設定や自動ヘッジトリガーを含む、さらなるウォレットイノベーションを後押ししています。

デジタル銀行ライセンスがニッチ市場機会を創出

シンガポールのデジタル銀行体制では、ライセンス取得者が従来の銀行によって長らく見落とされていた未開拓の消費者および中小企業に対してサービスを提供することが求められ、収益性の高いニッチ市場が開かれています。GXS Bankは日次利息の普通預金口座でギグエコノミーの収入者をターゲットにし、Trust BankはNTUCの会員基盤を活用して食料品と金融サービスをクロスセルしています。ANEXT BankはAnt Groupの引受エンジンを活用して中小企業の信用スコアを自動化し、融資組成サイクルを数週間から数時間に圧縮しています。レバレッジおよび預金エクスポージャーに関するライセンス上限がシステムの安定性を確保しつつも、DBSやOCBCなどの従来の銀行がデジタル変革に一層力を入れることを余儀なくさせています。オープンバンキングAPIはサードパーティとの統合を促進し、加盟店がチェックアウト時にレンディングや保険を組み込めるようにしています。長期的には、デジタル銀行の顧客データが代替信用モデルを洗練させ、SGD 200億(USD 147億)の中小企業ファイナンシングギャップをさらに縮小させます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い顧客獲得コスト | –2.1% | シンガポール国内、APACへの波及 | 短期(2年以内) |

| 暗号資産・BNPLに対する消費者保護の強化 | –1.4% | シンガポール国内 | 中期(2〜4年) |

| AI・サイバーセキュリティの人材不足 | –1.2% | シンガポール国内、地域間競争 | 長期(4年以上) |

| レガシーコアバンク統合の障壁 | –0.9% | シンガポール国内、APAC市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

顧客獲得コストがフィンテックの収益性モデルを圧迫

スマートフォンの普及率がほぼ100%に達していることで、アドレス可能なベースが飽和状態となり、限界的な顧客獲得コストが増加し続けています。eウォレット登録のためのインセンティブ予算は2024年に40〜60%膨張し、小規模フィンテック企業の回収期間が30ヶ月を超える状況となっています。消費者が配車、フード配達、決済を束ねたGrabのようなマルチ機能スーパーアプリを好むため、アプリ疲労がマーケティング支出の収益をさらに侵食しています。このトレンドにより、スタンドアロンプロバイダーは組み込み型ファイナンスパートナーシップへの転換を余儀なくされ、獲得コストを分担するために加盟店やプラットフォームのエコシステムにサービスを統合しています。B2B2C流通もユニットエコノミクスを改善しており、たとえば中小企業向けソフトウェアベンダーは請求書連動型信用枠を組み込み、マーケティングコストを複数の収益ストリームに分散することが可能です。したがって、高い獲得コストは、強力なエコシステムや差別化されたIPを持つフィンテックを優遇し、資本不足のスタートアップを統合または撤退へと追い込む選別機能として働いています。

規制強化が高成長フィンテックセグメントを制約

MASは、2024年の執行措置においてQoo10の加盟店への支払い遅延を理由に同社の決済サービスを停止した後、高リスクなマーケティング戦術を取り締まりました。新たなルールではBNPLの延滞料に上限を設け、暗号資産のキャッシュバックを禁止しており、積極的なプロモーションに依存していた企業の収益マージンが削減されています。改訂されたAML/CFTガイドラインは高度な取引モニタリングを要求しており、特に小規模な仮想資産プロバイダーのコンプライアンスコストを引き上げています。必須のリスク開示声明がオンボーディングフローを長期化させ、ユーザー獲得ファネルに摩擦をもたらしています。より厳格な保管要件はまた、規制が緩やかなオフショア取引所を排除し、取引量をライセンスを保有するエンティティへと集中させる一方で、商品の幅を狭めています。これらの措置はシステムの安全性を強化する一方で、かつて急成長を遂げていたセグメントの成長率を圧縮し、手数料ベースまたはサブスクリプション型サービスに基づく持続可能な収益モデルへの転換を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:決済インフラが市場リーダーシップを牽引

2025年において、デジタル決済はシンガポールフィンテック市場規模の26.20%を占め、日常商取引における中心的役割を反映しています。同セグメントは、SGQR+の相互運用性、加盟店向けソフトPOSの普及、およびPayNowの地域連携に牽引され、2031年にかけて年平均成長率(CAGR)16.95%で拡大する軌道にあります。口座間送金によるカードレールのバイパスがインターチェンジ手数料を削減し、加盟店がQRコードおよび即時決済を優先することを促しています。一方、デジタルレンディングにおける代替信用スコアリングは、ギグワーカー向けの迅速なマイクロローンを引き続き解放していますが、その成長は決済より緩やかです。インシュアテック企業は、スタンドアロンの保険証券購入を必要とせずに配車・配達アプリ内に小口カバレッジを組み込み、リーチを拡大しています。StashAwayなどのウェルステックプラットフォームは低コストのETFポートフォリオで規模を拡大し、富裕層向け資産でプライベートバンクに挑戦しています。MASの規制サンドボックスは、決済・レンディング・保険を束ねた実験を支援し、包括的な金融サービスの提供を促進しています。2030年までに、統合プラットフォームが国内小売取引総額の40%以上を担うと予測されており、決済がより広いフィンテックエコシステムの要として確固たる地位を占めることになります。

デジタルウォレットプロバイダーが信用枠や保険アドオンを拡張するにつれ、競争が激化し、従来のセグメント境界が曖昧になっています。スーパーアプリはファーストパーティの消費データを活用して引受を洗練させ、既存企業は加盟店のチェックアウトフロー内での関連性を維持するためにAPIを開放しています。したがって、シンガポールフィンテック市場は引き続き、販売時点を掌握し、高頻度の決済ユースケースに高収益のアドオンサービスを積み重ねることができるプロバイダーを優遇します。トークン化預金およびネットワークトークン化に対する規制支援により、セキュリティとインターチェンジエコノミクスがさらに改善されています。リアルタイムレールが成熟するにつれ、決済収益はトランザクションごとの手数料よりも付加価値データ分析、ロイヤルティ、および決済サービスから生み出されるようになるでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

エンドユーザー別:企業セグメントの加速がB2B機会を示す

小売顧客は依然として多数派を占め、2025年のシンガポールフィンテック市場シェアの71.85%を保持していますが、基本的な預金や決済における成長は横ばいとなっています。特に中小企業を中心とした企業は、現在最も急速に成長するユーザーグループとなっており、2031年まで年平均成長率(CAGR)8.55%と予測されています。SGD 200億(USD 156億)のファンディングギャップにより、多くの中小企業が担保の少ないバランスシートに苦慮する従来の銀行から十分なサービスを受けられない状況が続いています。代替レンダーはキャッシュフローベースのスコアリングを活用し、48時間未満で承認を付与しており、手動プロセスに縛られたレガシーレンダーでは実現不可能なサービスレベルを実現しています。B2B越境決済はプロジェクト・ネクサスのリアルタイム回廊から恩恵を受け、サプライヤーの決済コストを削減し、キャッシュコンバージョンサイクルを改善しています。

中小企業はまた、請求書をリアルタイムで照合する財務APIを採用し、キャッシュフロー予測を支援しています。請求書ファイナンシングフィンテックは取引データをさらに収益化し、静的な担保に依存するのではなく動的にリスクを価格設定しています。小売ユーザーについては、ウォレットおよび普通預金口座の飽和により、革新がウェルスおよび保険へとシフトしており、ロボアドバイザーは定期生命保険とETFポートフォリオを束ねてウォレットシェアを拡大しています。先見的な分析が貯蓄目標を提案し、自動端数積立が深いエンゲージメントを生み出しています。一方、進化するプライバシー規範とMASのデータガバナンスガイドラインが無制限のデータ収益化を制限し、プラットフォームに同意主導のパーソナライゼーションを重視させています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

ユーザーインターフェース別:加盟店イノベーションを通じてPOS/IoTデバイスが台頭

モバイルアプリケーションは2025年のシンガポールフィンテック市場規模の69.10%を掌握しており、スマートフォンのほぼ普遍的な普及と成熟したアプリエコシステムに支えられています。しかしながら、POS/IoTデバイスは突出したチャネルであり、加盟店がソフトPOSとセンサーベース決済を採用するにつれ、2031年にかけて年平均成長率(CAGR)13.38%で成長すると予測されています。NETS、FOMO Pay、および2C2Pのソリューションは、AndroidフォンをNFC対応端末に変換し、小規模小売業者のハードウェアコストを排除しています。IoT統合により、駐車場ゲート、自動販売機、スマートビルにおけるインビジブル決済が実現し、ユーザーの利便性が向上しています。

ウェブポータルは依然として監査証跡と一括アップロード機能を必要とする複雑な高額B2B取引に対応しています。しかしながら、ブラウザはますますAPI設定のコントロールセンターとして機能し、取引フロントエンドはERPシステムやチャットボットなどのコンテキスト内タッチポイントへとシフトしています。MASのテクノロジーリスク管理ガイドラインは、ソフトPOS展開においてエンドツーエンド暗号化とセキュアエレメントの使用を強調し、消費者データを保護しています。インターフェースと組み込み層の境界が曖昧になるにつれ、顧客体験はビジュアルデザインよりもレイテンシ、稼働率、およびコンテキストの関連性に左右されるようになっています。200ミリ秒未満のトランザクション処理に最適化したプロバイダーは、収益がチェックアウト速度に依存する加盟店の間でシェアを獲得するでしょう。

地域分析

中央地域は2025年のシンガポールフィンテック市場シェアの34.10%を保持しており、MAS、グローバル銀行、および高密度の光ファイバー接続を擁するダウンタウンコアに支えられています。超低レイテンシリンクがハイフリクエンシートレーダーや、ホスティングサイトに近接してサーバーを配置するデータリッチフィンテックを引き付けています。規制当局の事務所が集中していることで、ライセンス協議が迅速化し、新製品ローンチの市場投入時間が短縮されています。東地域の空港中心の経済は、マルチ通貨ウォレットおよび免税決済への安定した需要を生み出し、物流ハブがサプライチェーンファイナンスソリューションの普及を促進しています。

北東地域は年平均成長率(CAGR)5.55%で最も急速に成長しており、5G、IoT、およびエッジデータセンターのテストベッドがディープテックスタートアップの参入障壁を低下させるプンゴールのデジタル地区が成長の触媒となっています。居住者の人口統計は若年層およびテクノロジーに精通した層に偏っており、ウォレット連動ウェアラブルや生体認証ログインのパイロット展開における早期採用者を生み出しています。西地域と北地域は、工業団地が決済ワークフローを近代化し、ESGに整合したカーボンクレジット取引所を実装するにつれて着実に成長しています。全地域にわたり、政府主導の5G整備が普及した接続性を支援し、フィンテック事業者が都市全域で一貫したユーザーエクスペリエンスを提供できるようにしています。

競争環境

シンガポールフィンテック市場は中程度の集中度を示しており、上位5社が市場の相当部分を保有しながらも、ニッチおよびスペシャリストプロバイダーが台頭する十分な余地が残されています。Grab Financial Groupはスーパーアプリモデルを活用し、配車・フード配達のユーザーベースをデジタルウォレット顧客へと転換することに成功しています。一方、DBS Bankはデジタルウェルスマネジメントサービスを拡大し、リアルタイム決済ソリューションをコーポレートバンキングにシームレスに統合することで強固なポジションを維持しています。これらのダイナミクスは、エコシステム主導戦略の強みと統合型金融サービスの重要性の高まりを浮き彫りにしています。市場は依然として競争的であり、既存プレイヤーと革新的な新規参入者の双方に機会を提供しています。OCBC、UOB、およびFOMO Payがトップ層を補完しており、それぞれ中小企業レンディングや加盟店アクワイアリングなど特定のニッチに注力しています。

競争上の圧力は、技術的差別化とコンプライアンス実行に集中しています。MASのデータガバナンスガイドラインと量子安全暗号化を実装した企業は機関投資家の信頼を獲得し、エンタープライズクライアントを獲得する際の重要な優位性となっています。量子対応セキュリティはまた、地域ハブの安全な拠点を求める外国資産運用会社を引き付けます。深いコンプライアンス予算を持たないスタートアップは、サービスとしての銀行(Banking-as-a-Service)フレームワークの下でライセンスを保有するエンティティとパートナーシップを結び、市場投入速度の代わりにマージンを犠牲にしています。

顧客獲得コストが急騰するにつれてM&A活動が加速しており、2025年にはすでに中堅ロボアドバイザーのMoneyOwlが撤退し、Syfeは保険・年金商品のクロスセルによって黒字化を達成しています。投資家は現在、収益化への道筋(path-to-profitability)指標を優先し、スタンドアロンアプリに資金を費やすのではなく、既存のトラフィックを収益化する組み込み型ファイナンスに資本を誘導しています。全体として、リアルタイム決済、AI駆動の引受、ESG連動商品を活用できる企業が、シンガポールフィンテック市場内で成長を複利的に積み上げる最良のポジションにあります。

シンガポールフィンテック産業のリーダー企業

Grab Financial Group(GrabPay、GrabFin)

DBS Bank(DBS PayLah!、digibank)

Wise

Funding Societies

Singlife with Aviva

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:MASはサイバー・テクノロジー・レジリエンス・エキスパーツ(CTREX)パネルを設立し、従来のサイバーセキュリティ諮問パネルを、量子セキュリティおよびデジタル金融詐欺に対応する拡張された権限を持つ組織に置き換えました。同パネルにはMicrosoft、Amazon、Google Cloudのグローバルテクノロジーリーダーが参加しており、シンガポールの金融セクターにおける新興テクノロジーリスクとレジリエンス対策に関する戦略的指針を提供しています。

- 2025年4月:シンガポール金融管理局は金融機関向けの包括的なデータガバナンスガイドラインを公表し、AIモデルリスク管理および量子対応セキュリティ実装に関する新たな基準を確立しました。同ガイドラインはサイバーセキュリティ管理の強化およびインシデント報告手続きを義務付けており、データ侵害に対する最大罰則はSGD 100万(USD 78万)に達します。

- 2024年12月:シンガポールはデジタル資産ライセンスにおいて香港を上回り、2024年に13件の暗号資産ライセンスを付与しました(香港の完全ライセンス取得プラットフォーム7件と比較)。主要な取得者にはOKX、Upbit、Anchorage、BitGo、GSRが含まれており、より許容的な保管およびトークン上場政策を通じてシンガポールが優先的な地域デジタル資産ハブとしての地位を確立しています。

- 2024年10月:MASはシンガポールのデジタル資産エコシステムにおける主要なマネーロンダリングおよびテロ資金供与の脅威を特定した仮想資産リスク評価を公表しました。同評価は、仮想資産関連活動に対するAML/CFT管理の強化およびリスク軽減措置に関する金融機関向けのガイダンスを提供しています。

シンガポールフィンテック市場レポートの範囲

シンガポールフィンテックは最大規模のフィンテック産業の一つであり、企業および個人が投資、評価、決済のための金融商品をデジタル化された手段を通じて利用することを好む傾向が強まるなか、多様なフィンテックプラットフォームが様々な金融商品に対応しています。シンガポールフィンテック市場の包括的なバックグラウンド分析として、経済評価、市場概要、主要セグメントの市場規模推定、市場における新興トレンド、市場ダイナミクス、および主要企業プロファイルが本レポートに網羅されています。

シンガポールフィンテック市場は、サービス提案(資金移動・決済、貯蓄・投資、デジタルレンディング・融資投資、オンライン保険・保険マーケットプレイス、およびその他のサービス提供)、ならびにエンドユーザー(銀行、eコマース、確定申告、保険、証券)によってセグメント化されています。上記の全セグメントについて、取引量および/または収益(USD)の観点からシンガポールフィンテック市場の市場規模と予測が提供されています。

| デジタル決済 |

| デジタルレンディング&ファイナンシング |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 企業 |

| モバイルアプリケーション |

| ウェブ/ブラウザ |

| POS/IoTデバイス |

| 中央地域 |

| 東地域 |

| 北地域 |

| 北東地域 |

| 西地域 |

| サービス提案別 | デジタル決済 |

| デジタルレンディング&ファイナンシング | |

| デジタル投資 | |

| インシュアテック | |

| ネオバンキング | |

| エンドユーザー別 | 小売 |

| 企業 | |

| ユーザーインターフェース別 | モバイルアプリケーション |

| ウェブ/ブラウザ | |

| POS/IoTデバイス | |

| 地域別 | 中央地域 |

| 東地域 | |

| 北地域 | |

| 北東地域 | |

| 西地域 |

レポートで回答される主な質問

2026年のシンガポールフィンテック市場の価値はいくらですか?

シンガポールフィンテック市場規模は2026年に137億9,700万USDでした。

シンガポールにおけるデジタル決済の成長速度はどれくらいですか?

デジタル決済は2026年〜2031年にかけて16.95%の年平均成長率(CAGR)を記録すると予測されており、サービスカテゴリーの中で最も高い数値です。

最も急速に拡大しているユーザーグループはどれですか?

中小企業を中心とした企業ユーザーは、代替レンディングとリアルタイム決済の普及に伴い、2031年までに年平均成長率(CAGR)8.55%で成長すると見込まれています。

北東地域が高成長地域である理由は何ですか?

プンゴールのデジタル地区、低廉な賃料、スマートインフラのパイロット事業が、2031年まで最速の地域ペースとなる年平均成長率(CAGR)5.55%を支えています。

MASはセクターの成長においてどのような役割を果たしていますか?

MASはFSTI 3.0助成金、ポスト量子セキュリティ基準、および決済コストを低下させる即時決済回廊によってイノベーションを推進しています。

最終更新日: