シンガポール貨物・物流市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

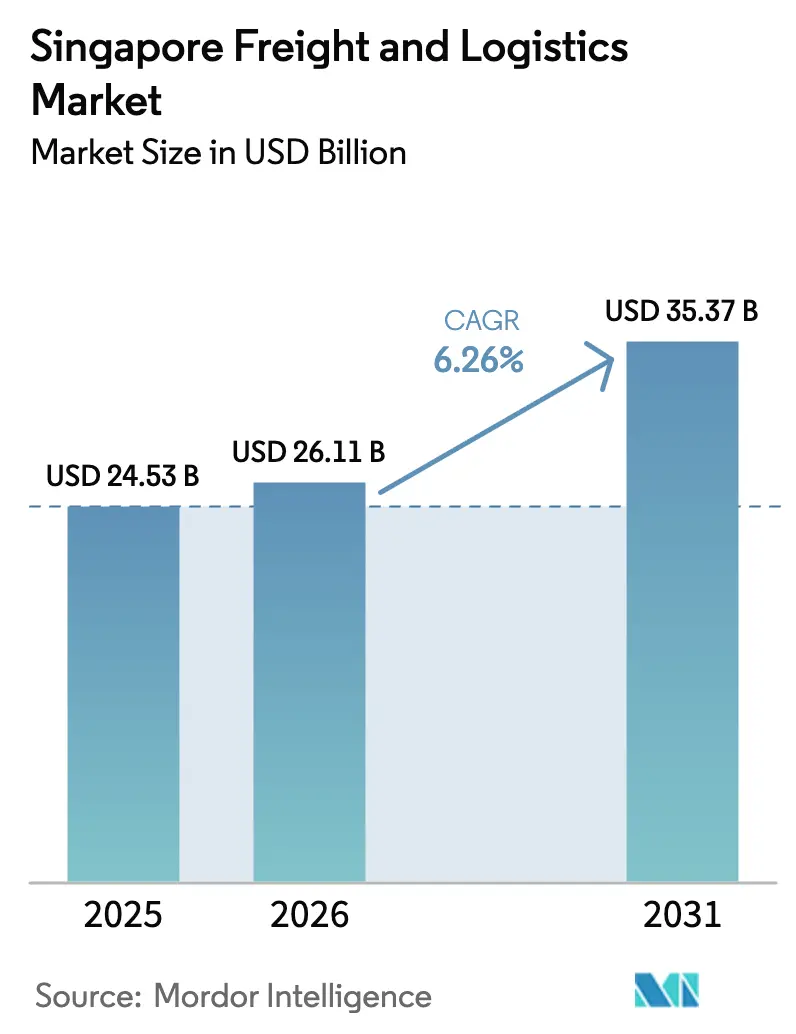

| 基準年の市場規模 (2025) | 24.53 十億米ドル |

| 市場規模 (2026) | 26.11 十億米ドル |

| 市場規模 (2031) | 35.37 十億米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

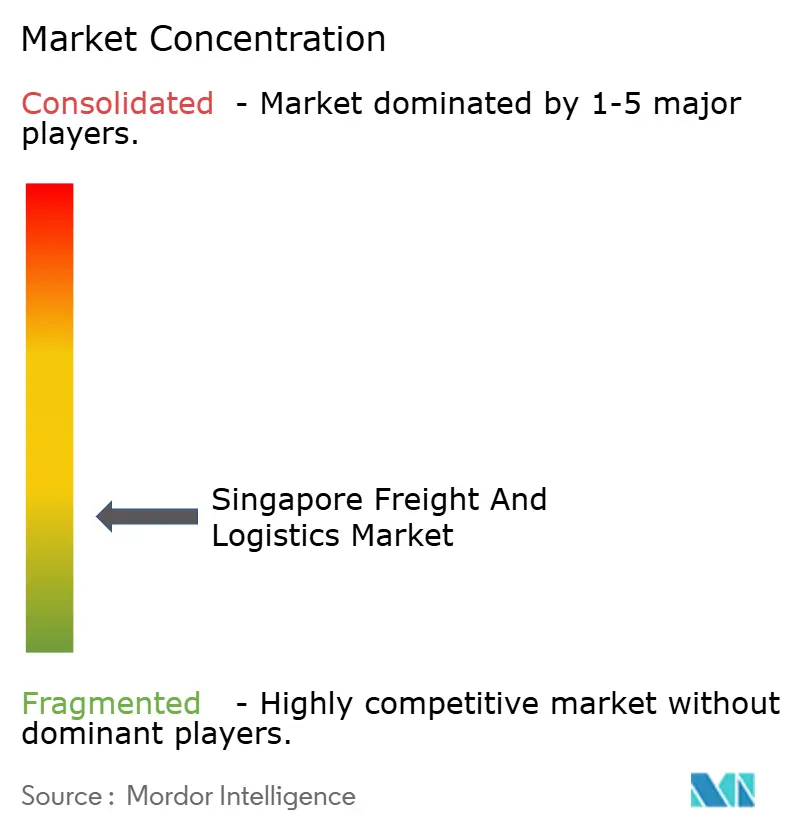

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール貨物・物流市場分析

シンガポール貨物・物流市場の規模は、2025年に245億3,000万米ドル、2026年に266億1,000万米ドルと予測され、2026年から2031年にかけて年平均成長率6.26%で成長し、2031年までに353億7,000万米ドルに達する見込みです。

現在の成長は四つの柱に支えられています。急増するeコマース小包フロー、政府主導のインフラプロジェクト、荷主間における急速なデジタル化の普及、そしてグリーン貨物ソリューションへの加速する移行です。コンテナ取扱量は2024年に3,947万TEUに拡大し、紅海からの船舶迂回によって後押しされました。一方、ツアス港メガプロジェクトは自動化された処理能力を解放し、単位コストを低下させるとともに定時信頼性を向上させています。航空貨物路線はベリーホールド容量の回復とともに勢いを取り戻しましたが、プレミアム速達需要により運賃はパンデミック前の平均を上回り続けています。同時に、人件費の上昇と土地不足が自動化、多層式倉庫、オフサイト集約化を促進しており、これらのトレンドが今後5年間のシンガポール貨物・物流市場の発展を形作ることになります。グローバルな統合業者が垂直統合能力を強化し、地域の専門業者がコールドチェーン、契約物流、越境流通のニッチを守る中、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のシンガポール貨物・物流市場シェアの61.26%をリードし、宅配便・速達・小包(CEP)は2026年から2031年にかけて年平均成長率7.20%で最も速く成長すると予測されています。

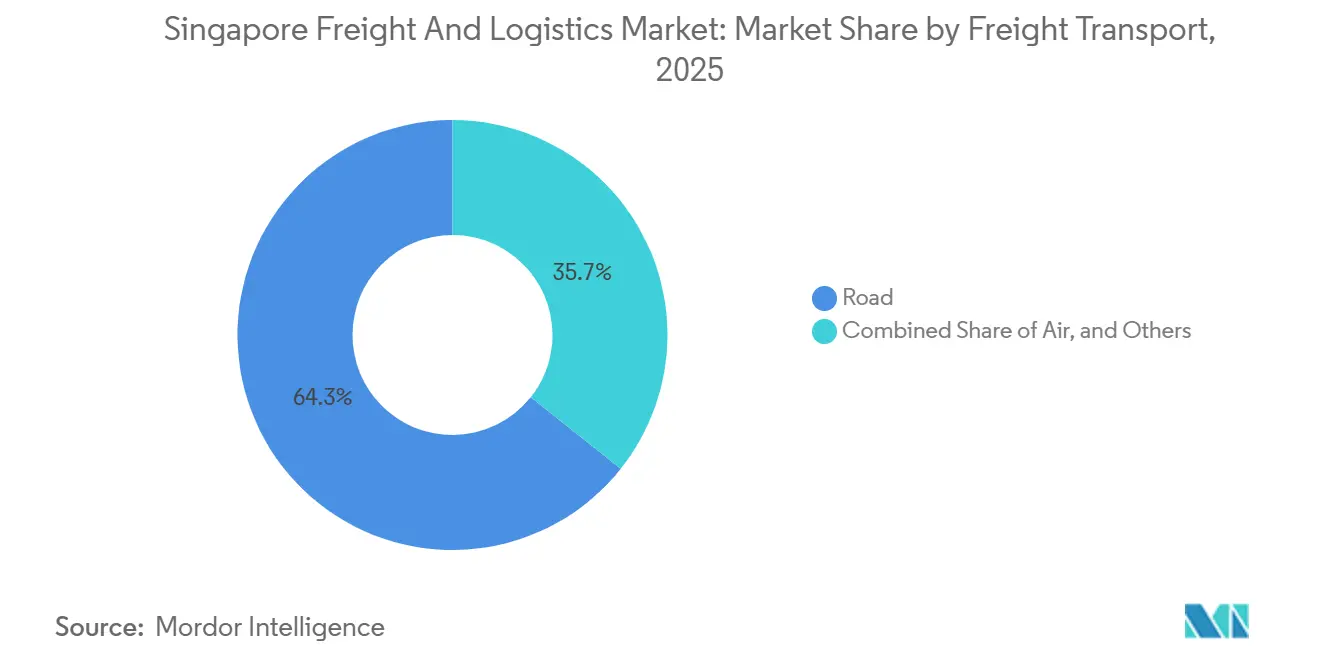

- 貨物輸送別では、道路が2025年のセグメント収益の64.31%を占めましたが、航空貨物は2026年から2031年にかけて年平均成長率7.05%で拡大する見込みです。

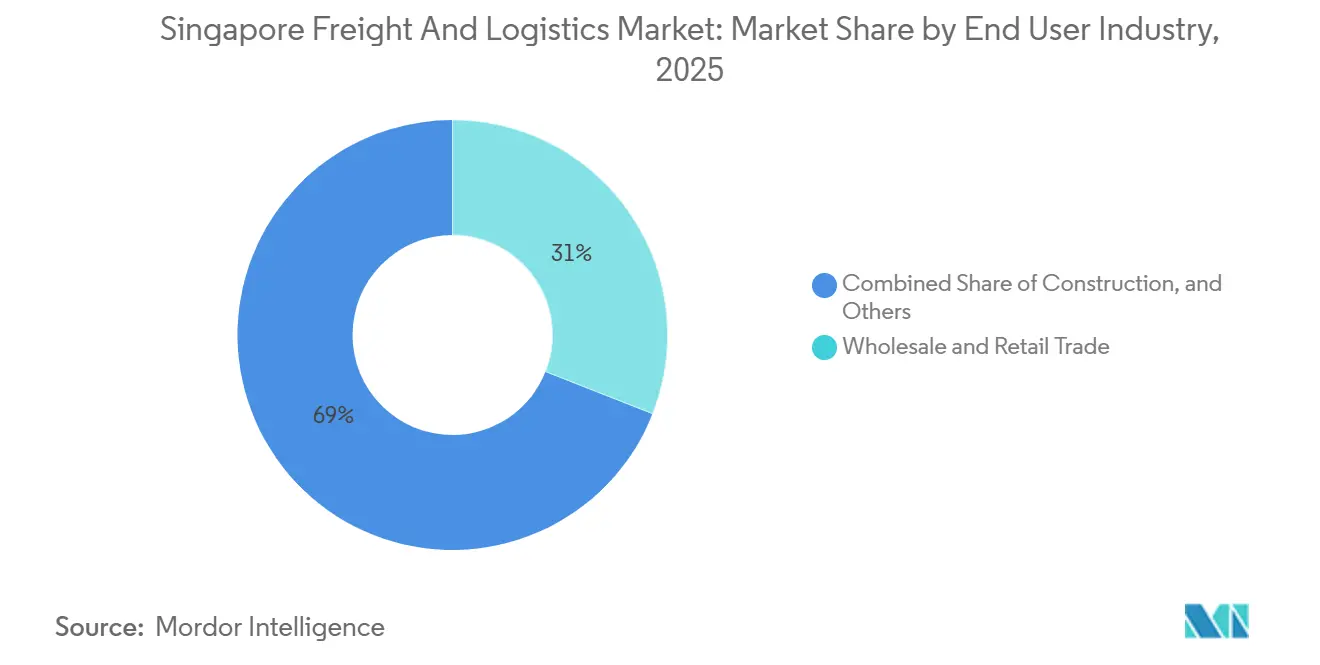

- エンドユーザー産業別では、卸売・小売業が2025年のシンガポール貨物・物流市場規模の30.96%を占め、製造業は2026年から2031年にかけて年平均成長率6.76%と最も高い予測成長率を記録しています。

- 倉庫・保管別では、温度管理倉庫が2026年から2031年にかけて年平均成長率7.06%で拡大しており、非温度管理施設が2025年の容量の91.56%を依然として占めています。

- CEP別では、国際CEPサブセグメントが2026年から2031年にかけて年平均成長率7.46%で拡大しており、2025年の価値の64.95%を占める国内小包を上回るペースで成長しています。

- 貨物フォワーディングの輸送モード別では、海上・内陸水路が2025年に50.34%のシェアを占め、航空貨物フォワーディングは2026年から2031年にかけて年平均成長率6.31%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール貨物・物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 港湾・物流インフラへの政府投資 | +1.2% | 国内、ツアスおよびチャンギクラスター | 中期(2〜4年) |

| 爆発的なB2Ceコマース小包量 | +1.5% | 国内、ASEANコリドーへの波及 | 短期(2年以内) |

| トランスシップメントハブとしてのシンガポールの役割 | +1.3% | 600以上の港湾リンクを基盤とするグローバルリーチ | 長期(4年以上) |

| 中小企業によるデジタル化加速と3PL外部委託 | +0.9% | 国内、小売・製造業の中小企業 | 中期(2〜4年) |

| SGTraDexの導入による可視性向上 | +0.7% | 国内、ASEAN拡張を含む | 中期(2〜4年) |

| バッテリー電気トラック向けグリーン貨物コリドーパイロット | +0.5% | 都市ラストマイルゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

港湾・物流インフラへの政府投資

シンガポールは基幹資産に多大な資本を投入しています。最終的に6,500万TEUの処理能力を持つツアス港複合施設は2024年9月にフェーズ1の運営を開始し、バース時間を20%削減する自動化ヤード作業をすでに処理しています。2027年完成予定の6億4,750万シンガポールドル(4億7,665万米ドル)のサプライチェーンハブは、自律型クレーンとSGTraDexデータレイヤーを統合し、製造業者向けのリアルタイム在庫再配置を可能にします。港湾アップグレードを補完するものとして、陸上交通局は2026年から主要産業ルート沿いのバッテリー交換ステーションに支援された重量バッテリー電気トラック1台あたり4万シンガポールドルのインセンティブを提供するグリーン貨物コリドーをパイロット運用しています。これらの取り組みは、処理能力を解放し、滞留時間を短縮し、地域のライバルに対する都市国家のコスト優位性を高めることで、シンガポール貨物・物流市場の競争力を強化します[1]「グリーン貨物コリドーファクトシート2024」、陸上交通局、lta.gov.sg。

爆発的なB2Ceコマース小包量

オンラインショッピングの普及率は88%に達し、国内eコマースの価値は2023年に79億シンガポールドル(58億1,000万米ドル)、2028年には113億シンガポールドル(83億1,000万米ドル)に達すると予測されています。小包量は二桁台で増加し、シンガポールポストは2024年に2億個以上を取り扱いました。処理能力の逼迫により、DHLとSF Expressは自動仕分けハブとラストマイルマイクロフルフィルメントサイトへの投資を促進し、両社は電動カーゴバイクを導入して都市配送コストを15%削減しました。ASEANのeコマースが2025年までに2,110億米ドルに達すると予測される中、越境フローが勢いを加え、高収益小包がチャンギ空港の速達施設を経由しています[2]「生産性ソリューション助成金アップデート2025」、エンタープライズシンガポール、enterprisesg.gov.sg 。

ASEAN・インド太平洋地域のトランスシップメントハブとしてのシンガポールの役割

コンテナ量は2024年に3,947万TEUに達し、シンガポールが世界第2位のコンテナ港としての地位を確固たるものにしました。117.8の定期船海運接続性指数は、200社以上の船社からの直接寄港を示しています。紅海の混乱により長距離航路が喜望峰経由に迂回し、シンガポール寄港が増加し、港湾の機動性が示されました。PSAはツアス運営にコールドチェーン、危険物貨物、デジタルバンカリングサービスを追加し、マリタイムシンガポールグリーンイニシアティブの2億シンガポールドル(1億4,722万米ドル)の助成金が低炭素推進を奨励する中、高マージンの隣接事業を開拓しています。

中小企業によるデジタル化加速と3PL外部委託

エンタープライズシンガポールの生産性ソリューション助成金は物流技術導入費用の最大50%を共同負担し、中小企業が高い初期費用なしにクラウド型倉庫管理システム(WMS)および輸送管理システム(TMS)ツールを導入できるようにしています。YCH GroupとST Logisticsは複数の輸送モードにわたる出荷データを統合するコントロールタワーを運営し、電子機器輸出業者のリードタイムを最大20%削減しています。SGTraDexは2024年末までに3,500万件以上のトランザクションを処理し、ペーパーレス貿易フローを通じて2026年までに年間1億シンガポールドルの価値を提供する軌道に乗っています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な労働力不足と人件費の上昇 | -0.8% | 全国の倉庫・ラストマイル機能 | 短期(2年以内) |

| 新規倉庫容量を制限する土地不足 | -0.6% | 西部・北部工業地帯 | 中期(2〜4年) |

| 世界貿易サイクルの変動への高い露出 | -0.5% | トランスシップメント量に対するグローバルマクロの影響 | 短期(2年以内) |

| 炭素排出規制の強化 | -0.4% | 国内およびIMO体制下の海運・道路フリート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な労働力不足と人件費の上昇

運輸業の求人数は2024年第3四半期に3,800件に増加し、前年同期の2,800件から増加しました。また、セクターの中央値賃金は2023年に5.4%上昇しました。外国人労働者の割合上限は従業員数の38%に維持されており、物流事業者は自動化に向かっています。SATSは自律型移動ロボットを導入し、手動貨物取扱を30%削減しました。ロボット工学への支出は複数年にわたる回収期間を伴うため、中小企業はキャッシュフローの圧迫に直面しています。プログレッシブ賃金モデルは2026年まで追加的なコスト上昇をもたらし、基本的な倉庫業務が国境を越えた低コストサイトに移転する可能性があります[3]「労働市場レポート2024年第3四半期」、人材省、mom.gov.sg。

新規倉庫容量を制限する土地不足

JTCは工業用途に有限の1万2,800ヘクタールを割り当てており、ツアスとチャンギ近郊の優良サイトでは2024年に賃料が10〜15%上昇しました。垂直積層型倉庫は土地利用効率を向上させますが、建設コストが高く、大型車両の移動が制限されます。約120万立方メートルのコールドストレージ容量は、2024年に8%増加した医薬品および生鮮品輸入の増加に追いついていません。新規施設の完成までのリードタイムは2年を超えており、賃料が50〜60%低いジョホールでのスペース賃借を事業者に促していますが、越境リンクは依然として緊密です[4]「工業賃料指数2024」、JTC Corporation、jtc.gov.sg。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:卸売・小売業がリードするが製造業が加速

卸売・小売業は2025年収益の30.96%を生み出し、オムニチャネルの食料品・電子機器流通によって牽引されました。しかし製造業は、半導体・バイオメディカル製品にわたる2024年の工場生産高1,778億米ドルに支えられ、最も速い年平均成長率6.76%(2026年〜2031年)を達成しています。精密セクターは厳格な温度管理と短いターンアラウンドを必要とし、特殊貨物への需要を高めています。

石油・ガス・鉱業・採石業はジュロン島からの安定した石油化学フローを提供しています。ツアス港と高速鉄道インフラに関連する建設活動は重量輸送需要を支えていますが、主要プロジェクトが完成に近づくにつれて成長は緩やかになります。農業は依然として小規模ですが、「30 by 30」地域食料計画のもとで注目を集め、ニッチなコールドチェーン需要を追加しています。

物流機能別:貨物輸送が支配的だがCEPがeコマースの追い風で急増

貨物輸送は2025年のシンガポール貨物・物流市場シェアの61.26%を占め、都市国家のトランスシップメント強みから恩恵を受ける海上・航空貨物フローに支えられています。このセグメントは拡大を続けますが、CEPが加速するにつれてそのシェアはわずかに低下します。CEP収益は国内オンライン小売とASEAN越境注文を背景に、年平均成長率7.20%(2026年〜2031年)で上昇する見込みです。倉庫・保管はシェアの中間帯に位置し、リアルタイム可視化ツールがジャストインタイム在庫管理を促進することで年平均成長率6.50%(2026年〜2031年)を記録しています。貨物フォワーディングは中小企業のデジタル化から段階的な価値を獲得し、TradeNetの書類削減が通関リリースの迅速化につながっています。事業者はデータローカライゼーション体制におけるコンプライアンスを支援するために、保険、仲介、梱包サービスをバンドルしています。

小包大手はCEPとフォワーディングの境界を曖昧にしています。DHLとKuehne+Nagelはすでに幹線輸送能力を相互活用し、積載率を高めて単位コストを低下させています。この収束は、速達業者が中量貨物で従来のフォワーダーと真っ向から競合するようになるため、シンガポール貨物・物流市場が資本をどのように配分するかを再形成するでしょう。しかし規制の軽いタッチは維持されており、情報通信メディア発展庁(IMDA)のデータ規則は専門的なコンプライアンス業務を促進しますが、テクノロジー対応の新規参入者に対して大きな参入障壁を生み出すわけではありません。

CEP目的地タイプ別:国内小包が支配的だが国際はASEANeコマースで上回る

国内小包は当日配達サービスに慣れた消費者が密な都市カバレッジを求める中、2025年の価値の64.95%を形成しました。それでも国際小包はASEAN越境貿易に沿って年平均成長率7.46%(2026年〜2031年)でより速く成長しています。1件あたりの高い収益が国際トラフィックを利益エンジンにしています。シンガポールポストとSF Expressはパートナーの郵便ネットワークに直接接続する越境ハブを運営し、中間停留を排除して信頼性を向上させています。住宅地内のロッカーネットワークは配達失敗を削減しますが、プラットフォームからの送料無料の閾値がマージンを圧迫しています。収益を守るために、事業者はカーボンニュートラル認証を特徴とするプレミアムオプションを導入しており、炭素税の区分が上昇すれば普及する可能性があります。

ブロックチェーン対応の追跡・トレースがテーブルステークスになるでしょう。MaerskとDHLのパイロットプログラムは紛争解決時間を60%短縮し、シンガポール貨物・物流市場における競争上の差別化要因として可視性を強化しています。

倉庫温度管理別:非温度管理が支配的だがコールドチェーンが加速

非温度管理サイトは2025年の容量の91.56%を占め、電子機器および一般商品に対応しています。ロボットピッキング、自律型クレーン、生産性向上への自動化投資が人員制約を相殺しています。コールドチェーンは小規模ながら、医薬品輸入とプレミアム食品需要の増加により年平均成長率7.06%(2026年〜2031年)を記録しています。土地不足がコールドストア拡張を複雑にしており、チャンギ近郊の賃料は常温施設より30〜40%高くなっています。事業者は高密度ラッキングと効率的な冷凍設備を組み込んだ多層式建物で対応しています。保健科学庁はGDP認証を施行し、サービス品質と資本集約度の基準を引き上げています。

新興プレーヤーはコールドチェーンをマージン拡大への最速の道と見ています。GEODISによる2024年のKeppel Logisticsの買収は、シンガポール貨物・物流市場における温度管理資産に置かれるプレミアムを裏付けています。

貨物輸送モード別:道路がリードするが航空はプレミアム速達需要で伸長

道路輸送は2025年に64.31%のシェアを占め、密な都市流通とジョホールへの短距離接続を反映しています。電子道路料金徴収が運営コストを引き上げ、ディーゼル価格が高止まりする中、成長は平準化しています。トン数では最小の輸送モードである航空貨物は、電子機器・医薬品の速達需要により年平均成長率7.05%(2026年〜2031年)で他のすべてのモードを上回っています。ベリーホールド容量の回復は旅客交通の回復に遅れており、専用貨物機が運賃を高水準に維持しています。海上・内陸水路は、深喫水のツアスバースに有利な大型船社アライアンスと船舶大型化により安定した地位を保っています。パイプラインはニッチな石油化学フローに対応し、地理的条件から鉄道は依然として微小です。

航空貨物に関連するシンガポール貨物・物流市場規模は、高収益貨物が量のギャップを相殺するため不均衡に上昇するでしょう。このダイナミクスはチャンギ空港が専用貨物機スタンドを拡大し、生鮮品処理を強化するインセンティブとなります。一方、道路フリートはグリーン圧力に直面しています。グリーン貨物コリドーは電気トラックへのフリート更新を促し、資本需要を増加させますが、長期的には1キロメートルあたりのエネルギー費用を削減します。

貨物フォワーディングモード別:海上が支配的だが航空は速達混載で伸長

海上フォワーディングは600港への直接定期船リンクに牽引され、2025年の価値の50.34%を占めました。アライアンスの統合は大手フォワーダーにとって単位経済性を有利に保っています。航空フォワーディングは小規模ながら、速達混載が高価値品のリードタイムを短縮する中、年平均成長率6.31%(2026年〜2031年)を記録しています。デジタルプラットフォームは即時予約と追跡を提供し、従来の仲介スペースを圧縮しています。

MaerskのTradeLensとCMA CGMのSHIPNEXTは管理時間を半分に削減し、事業者が保税倉庫や通関コンサルタンシーなどの付加価値サービスに集中できるようにしています。道路フォワーディングは、特に2026年に高速鉄道(RTS)が開通した後、シンガポール・マレーシア間のリンクで引き続き重要性を保っています。

地理的分析

シンガポールの貨物ネットワークはわずか730平方キロメートルの面積しかありませんが、その規模を超えた存在感を示しています。西部のツアスコリドー、東部のチャンギクラスター、中央のジュロンベルトが国内スループットの基盤となっています。年平均成長率6.26%は、労働力と土地の制約を緩和する自動化された処理能力の向上とデジタルオーケストレーションから生まれています。

ジョホールとの越境シナジーが強まっており、RTS(高速鉄道)リンクが貨物と労働力のフローを合理化し、海峡を挟んだ低い賃料が二次保管を促進しています。ASEANの成長に乗った国際CEPはチャンギの24時間通関を経由し、都市国家を時間に敏感な商品のデフォルトハブにしています。

2024年のトン当たり25シンガポールドル(18.40米ドル)から2030年までに最大80シンガポールドルに上昇する炭素税はコンプライアンスの基準を引き上げますが、低排出サービスが命じるグリーンプレミアムも鮮明にします。デジタルバンカリングは2025年4月に義務化され、海事持続可能性におけるシンガポールのファーストムーバーとしての地位を確固たるものにします。

競争環境

Maersk、CMA CGM、DHL、Kuehne+Nagel、DSVを合わせると収益の推定45%を支配しており、この優位性は海上、航空、契約物流を組み合わせたエンドツーエンドの提供によって構築されています。地域プレーヤーのPSA International、SATS、YCH Group、シンガポールポストは深い地域知識とインフラ所有権で対抗しています。港湾・空港へのアクセスは開放されているため市場参入障壁は中程度ですが、自動化とグリーンコンプライアンスが迫る中、資本要件は上昇しています。コールドチェーンと電動ラストマイル配送においてホワイトスペースの機会が浮上しており、助成金支援が回収期間を短縮しています。

2025年の戦略的動向はその重要性を示しています。DSVによる143億米ドルのDB Schenker買収により、シンガポールの収益は10億米ドルを超えました。PSAの自律型ヤードクレーンはバースターンアラウンドを10時間未満に短縮し、船社の満足度を向上させました。TradeLensなどのデジタルマーケットプレイスが手動ブローカーからトランザクションを引き離す一方、DHLとSF Expressは都市コストを削減する配達ロボットを展開しています。

規制機関は選択的な圧力を行使しています。シンガポール競争・消費者委員会は合併を反競争的リスクについて審査します。海事港湾庁は環境コンプライアンスを施行します。グリーンおよびデジタルの要件に沿った事業者は、シンガポール貨物・物流市場が成熟するにつれてプレミアム収益を獲得するでしょう。

シンガポール貨物・物流業界リーダー

DHL Group

Kuehne+Nagel

DSV A/S(DB Schenker含む)

CMA CGM Group(Bollore Logistics含む)

CWT Pte, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CEVA Logisticsが東南アジア貿易の契約物流を強化するため、シンガポールに戦略的倉庫を開設しました。

- 2025年6月:DSVが高度な自動化を特徴とする半導体物流センター「RedLion2」を立ち上げました。

- 2025年6月:シンガポールポストが小包事業に集中するため、貨物フォワーディング部門を1億7,790万シンガポールドル(1億3,095万米ドル)で売却しました。

- 2025年5月:S.F. ExressとSATSがチャンギに空港サイド施設を設立し、処理時間を2時間未満に短縮しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、シンガポール貨物・物流市場を、道路、鉄道、航空、海上、パイプラインによる商品輸送、ならびに貨物フォワーディング、宅配便・速達・小包、倉庫・保管、およびこれらのフローを支援する補助的な付加価値サービスから国内で生み出される総収益として定義しています。港湾・空港で処理されるトランスシップメント活動は、シンガポールで請求・計上されるため、この価値の一部として見なしています。

調査範囲の除外:純粋な旅客輸送サービスおよびメーカーや小売業者が自社運営する物流業務は計上されません。

セグメンテーション概要

- エンドユーザー産業別

- 農業・漁業・林業

- 建設

- 製造業

- 石油・ガス・鉱業・採石業

- 卸売・小売業

- その他

- 物流機能別

- 宅配便・速達・小包(CEP)

- 目的地タイプ別

- 国内

- 国際

- 目的地タイプ別

- 貨物フォワーディング

- 輸送モード別

- 航空

- 海上・内陸水路

- その他

- 輸送モード別

- 貨物輸送

- 輸送モード別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上・内陸水路

- 輸送モード別

- 倉庫・保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他サービス

- 宅配便・速達・小包(CEP)

詳細な調査方法論とデータ検証

一次調査

データのギャップを埋めるため、Mordorのスペシャリストは中央、西部、ジュロンクラスター全体の船社、3PL、eコマース小包事業者、コールドチェーンスペシャリストの上級管理職にインタビューを行います。構造化された通話と短いアンケートにより、価格変動、倉庫稼働率、新興サービスミックスを検証し、前提条件を確定する前にタイムリーな現場の実態を把握します。

デスクリサーチ

アナリストは、貿易・産業省の四半期サービス調査、海事港湾庁の取扱量登録、チャンギ空港グループの貨物トン数、セクターの総付加価値を明らかにするシンガポール統計局の産業連関表などの省庁ダッシュボードと機関データセットから始めます。貿易航路と処理能力拡張計画は、世界銀行の定期船海運接続性指数やASEAN税関申告などの情報源を通じて追跡されます。補足的なインサイトは、企業の申告書、業界団体のブリーフィング、Dow Jones Factivaを通じて収集された信頼性の高いメディア、D&B Hooversの財務スナップショットから得られます。これらの参考資料はトレンドを示しますが、単独で市場価値を決定するものではなく、相互確認のためにさらに多くのオープンソースが参照されました。

市場規模算定と予測

トップダウンモデルは、GDPにおける物流付加価値を貨物量指標、コンテナTEU、航空貨物トン数、法定道路輸送収入と整合させ、インタビューから収集した普及率を使用してサービスバケットにシェアを配分することで2025年の収益を再構築します。結果は選択的なサプライヤーのロールアップ(サンプリングされた平均販売価格×取扱小包数)と相互確認して合計を精緻化します。予測を駆動する主要変数には、非石油再輸出の成長、製造業生産指数、越境eコマース小包数、ツアスでの港湾処理能力追加、平均倉庫賃料トレンドが含まれます。シナリオ分析と組み合わせた多変量回帰が各変数を2030年まで予測し、その後、合算されたパスウェイが専門家のコンセンサスと照合して健全性チェックされ、分散が5%を超える場合は調整されます。

データ検証と更新サイクル

すべての草案モデルは二段階のピアレビュー、分散ダッシュボードによる異常値スクリーニング、シニアアナリストによる最終承認を経ます。数値は毎年更新され、政策変更、処理能力ショック、または不可抗力事象がコアドライバーを大幅に変化させた場合には中間更新を実施します。

シンガポール貨物・物流ベースラインの信頼性の根拠

公表された推計はしばしば乖離しますが、これは企業がサービス範囲、為替レートの基準、更新頻度を異なる形で選択するためです。当社の厳格なスコーピング、年次データ更新、二層検証により極端な値を抑制し、ベースラインを計画担当者にとって使用可能な状態に保っています。

主要なギャップドライバーには、レポートが郵便、契約製造サプライチェーン手数料、または不動産賃料を物流収益に含めるかどうか、eコマース小包のCAGR前提の積極性、シンガポールドル建て収益の通貨換算の処理方法が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 245億3,000万米ドル(2025年) | ||

| 708億米ドル(2024年) | グローバルコンサルタンシーA | 郵便サービスと上流のサプライチェーン管理手数料を計上し、ボトムアップ検証が限定的 |

| 611億8,000万米ドル(2023年) | 地域コンサルタンシーB | 物流不動産賃料を含み、貨物量との整合なしにGDP比率を使用 |

この比較は、二重計上と非貨物収益を除外すると、Mordorの数値が実用的な中心に位置し、追跡可能な変数に基づき毎年更新されることで、意思決定者が自信を持って依拠できることを示しています。

レポートで回答される主要な質問

シンガポール貨物・物流市場の現在の価値はいくらですか?

シンガポール貨物・物流市場の規模は2026年に266億1,000万米ドルです。

市場は2031年までにどのくらいの速さで成長しますか?

市場価値は2031年までに353億7,000万米ドルに達すると予測されており、年平均成長率6.26%(2026年〜2031年)を示しています。

最も速く拡大している物流機能はどれですか?

宅配便・速達・小包サービスは、eコマース量の増加に伴い、年平均成長率7.20%(2026年〜2031年)で上昇する見込みです。

なぜ航空貨物は他の輸送モードを上回っているのですか?

処理能力の制約、プレミアム電子機器・医薬品需要、および速達配送ニーズが、年平均成長率7.05%(2026年〜2031年)で航空貨物を推進しています。

成長を脅かす課題は何ですか?

労働力不足、工業賃料の上昇、世界貿易の変動、および厳格化する炭素規制は、自動化とグリーン投資によって管理されなければ拡大を抑制する可能性があります。

最終更新日: