銀市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

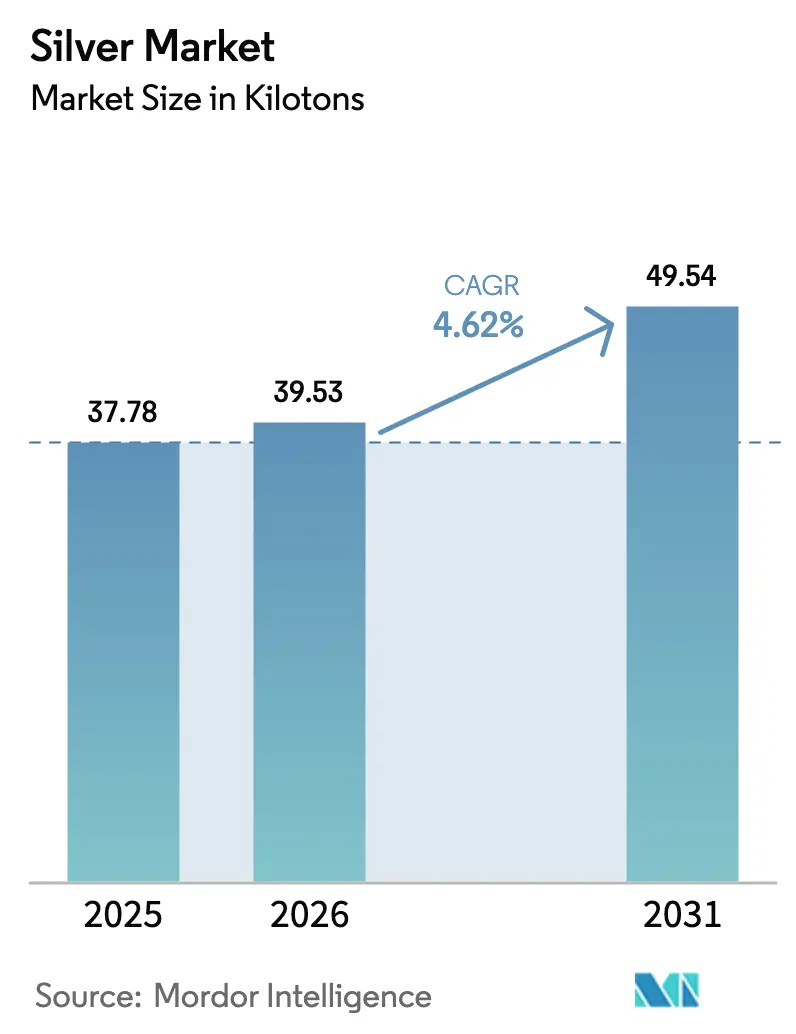

| 市場取引高 (2026) | 39.53 キロトン |

| 市場取引高 (2031) | 49.54 キロトン |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀市場分析

銀市場の規模は、2025年の37.78キロトンから2026年には39.53キロトンに成長し、2026年から2031年にかけて4.62%のCAGRで2031年までに49.54キロトンに達すると予測されています。需要は引き続き産業用製造に傾いており、光起電力セルのメタライゼーション、5G基地局の展開、および高電圧直流(HV-DC)急速充電コネクタが2024年に相当量を吸収したことから、産業用製造はすでに総消費量の大部分を占めています。メキシコは2024年に最大の鉱山生産国であり続け、ペルーは世界最大の埋蔵量を保有し、確認済み資源の注目すべき割合を占めています。電子機器の小型化、ユーティリティ規模の太陽光発電の追加、および銀系抗菌コーティングの採用が、精製地金の堅調な先行受注残を維持しています。一方、メーカーは価格急騰時のマージン保護のため、光起電力セル1枚あたりの銀使用量を積極的に削減しています。特にラテンアメリカにおける重金属排出規制の強化は、コンプライアンスコストを押し上げ、新規鉱山承認のリードタイムを延長しており、新規供給を制約する可能性があります。同時に、配線およびPVリボンにおける銅・アルミニウム系代替材料が段階的な需要を削り始めており、今後10年間の銀市場を形成する技術、コスト、持続可能性の間の微妙なバランスが浮き彫りになっています。

主要レポートのポイント

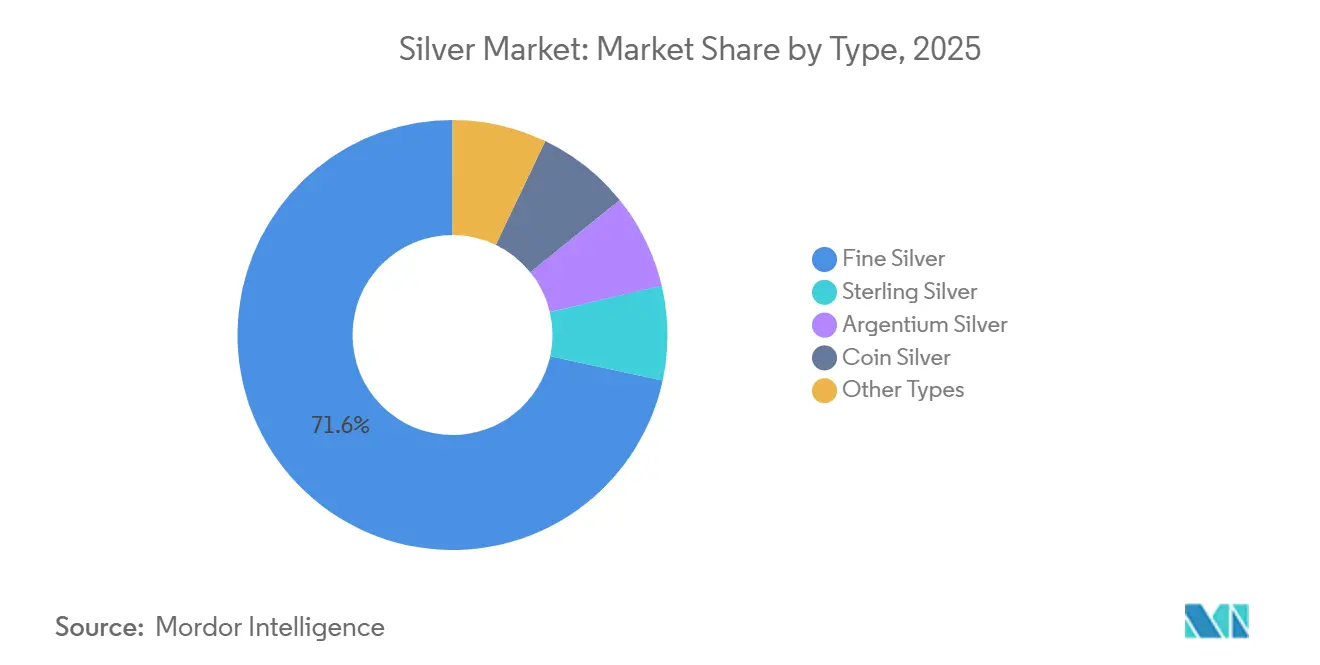

- タイプ別では、純銀が2025年の銀市場シェアの71.62%をリードし、アルゼンチウムシルバーは2031年にかけて4.74%のCAGRで拡大すると予測されています。

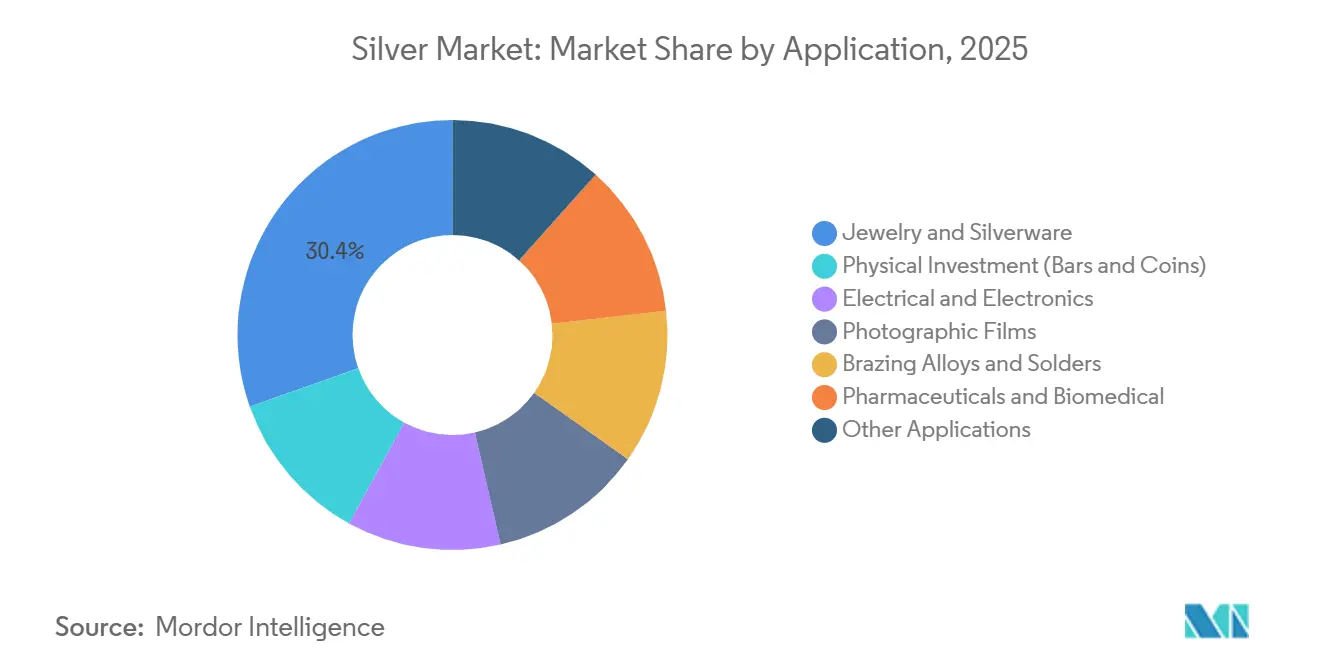

- 用途別では、ジュエリーおよび銀器が2025年の銀市場規模の30.41%を占め、電気・電子機器は2026年から2031年にかけて4.65%のCAGRで成長すると予測されています。

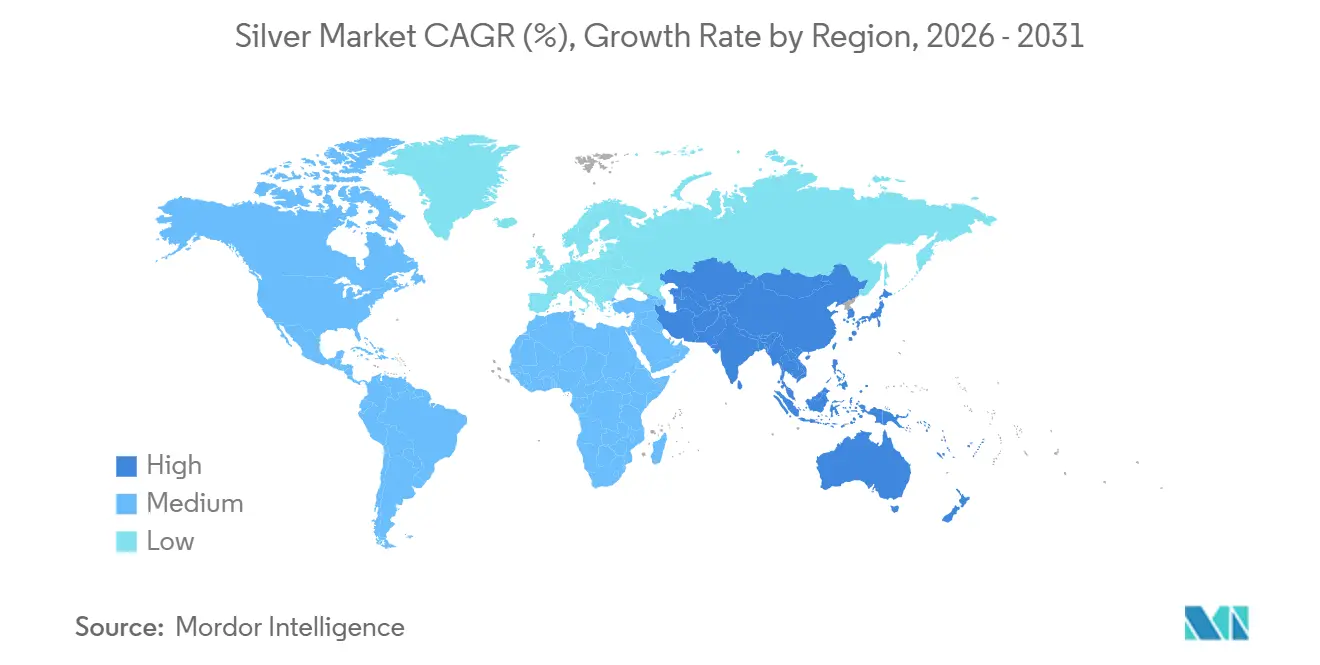

- 地域別では、アジア太平洋が2025年の世界消費量の57.44%を占め、予測期間中に4.91%のCAGRで最も速い成長を示すと予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の銀市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器の小型化と5Gコンポーネント需要 | +1.2% | 世界規模、アジア太平洋および北米に集中 | 中期(2〜4年) |

| ユーティリティ規模の光起電力(PV)建設 | +1.8% | 世界規模、中国、インド、米国、欧州が主導 | 長期(4年以上) |

| 新興市場における医療用X線・写真フィルムの回復 | +0.3% | アジア太平洋、ラテンアメリカ、アフリカの新興市場 | 短期(2年以内) |

| 食品包装向け銀系抗菌コーティング | +0.5% | 北米、欧州、アジア太平洋への普及が進む | 中期(2〜4年) |

| 電気自動車インフラにおけるHV-DC急速充電コネクタ | +0.7% | 中国、欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子機器の小型化と5Gコンポーネント需要

5Gの世界的な拡大は、マクロセルおよびスモールセルサイトの両方を通じて、超高導電性ペーストの需要を押し上げています。このペーストは、積層セラミックコンデンサ、厚膜導体、および高周波シールドに不可欠です。銀は20℃において63×10⁶ S/mの電気伝導率を持ち、24 GHz以上のミリ波周波数における挿入損失を最小化します[1]IEEE、「RFコンポーネントの銀導電率規格」、ieee.org。この特性により、アンテナアレイおよびパワーアンプにおける銀の役割が確固たるものとなっています。2025年には、韓国および台湾のコンポーネントメーカーが5Gの高密度都市展開に向けてペーストの発注を増加させました。ただし、6 GHz以下の設計では銅系インクで十分な場合があり、利益率は圧迫を受けています。6Gの研究が進むにつれ、バルク抵抗率が1.6 µΩ·cm以下を要求するチップレット相互接続において、銀の役割はより顕著になっています。このトレンドは、2030年まで銀の持続的な需要を示唆しています。

ユーティリティ規模の光起電力建設

2025年には太陽光発電の設備容量が新たに追加され、その大部分がユーティリティ規模のものでした。この急増により、光起電力は表面メタライゼーション用銀スラリーの最大消費者としての地位を確固たるものにしました。歴史的に、太陽光発電容量が2倍になるたびに、ワットあたりの銀使用量は低下してきました。しかし、両面コレクターを使用する新型n型TOPConおよびヘテロ接合セルは、セル1枚あたりの銀使用量を一時的に増加させています。メーカーは、より細かいスクリーンメッシュや銅ハイブリッドめっきなどの技術を用いて、2030年までにセル1枚あたりの銀使用量を削減することを目指しています。北京の輸出向けモジュールへの補助金により、アジア太平洋地域は銀粉末需要の中心であり続けています。さらに、新興のパネルリサイクルエコシステムは、今世紀半ばまでに光起電力が牽引する銀需要の相当部分を満たすと予測されています。

新興市場における医療用X線・写真フィルムの回復

インド、バングラデシュ、ナイジェリアの農村部では、不安定な電力供給と限られたITインフラにより、政府資金による基本的な放射線撮影施設がアナログフィルムに依存し続けています。2025年にインドの国民健康ミッションの下で新たなモバイルクリニックが追加されたことにより、写真フィルムの世界消費量は安定を維持しました。これは銀総消費量のごく一部に過ぎませんが、特にサプライチェーンが逼迫した時期にはスポット需要に影響を与える可能性があります。デジタルへの移行は視野に入っているものの、フィルムの手頃な価格とネットワーク依存からの自律性は、これらの医療サービスが不十分な地域にとって重要な、ただし一時的な解決策を提供しています。

食品包装向け銀系抗菌コーティング

腐敗率の低減を追求する小売業者は、冷蔵輸送中の微生物増殖を最大40%削減する銀ナノ粒子ライナーを試験導入しています。北米の食料品チェーンは2025年に商業展開を開始し、欧州委員会はナノ粒子排出への懸念に対処するため、2027年からこのようなコーティングに対してゆりかごから墓場までのライフサイクルアセスメントを義務付けています。この用途はニッチなままですが、調理済み食品の物流およびオンライン食料品チャネルにおいて急速な普及曲線を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 採掘許可における重金属排出上限 | -0.8% | ラテンアメリカ(ペルー、チリ、メキシコ)、北米、ポーランド | 長期(4年以上) |

| 配線およびPVリボンにおける銅・アルミニウム代替 | -1.1% | 世界規模、アジア太平洋の太陽光発電製造で最も顕著 | 中期(2〜4年) |

| 長期契約を制限する高い価格変動性 | -0.6% | 世界規模、産業用製造業者および投資需要に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

採掘許可における重金属排出上限

2024年、米国環境保護庁は尾鉱排水における溶解銀の上限を大幅に引き下げました[2]米国環境保護庁、「排水制限ガイドライン2024年」、epa.gov。この措置により、ネバダ州およびアラスカ州のいくつかの多金属鉱山では水処理コストが2倍になりました。これに続き、ペルーはアンカシュなどの地域においてさらに厳格なゼロ液体排出義務を課しました。その結果、資本コストが急増し、新規年間生産能力の導入が停滞しています。これらの環境規制は限界プロジェクトのハードルレートを引き上げることで、一次鉱山生産量の成長を危うくしています。これは、産業需要が上向いた際に銀市場を不安定な状況に置く可能性があります。

配線およびPVリボンにおける銅・アルミニウム代替

エンジニアは、効率のトレードオフが許容できる場合、銅1キログラムのコストが同等の導電質量の銀の2%未満であるという事実に後押しされ、バスリボンおよび中温はんだにおいて銀よりも銅を選択するケースが増えています。中国のモジュールメーカーであるLONGiは、セル1枚あたりの銀使用量を大幅に削減することを目標とした銅・銀ハイブリッドメタライゼーション戦略を発表しました。同時に、アルミニウムリボンが両面パネルの裏面でより大きなシェアを獲得しています。これらの傾向が続けば、PVメタライゼーションにおける銀の優位性は今世紀末までに大幅に低下し、年間需要の顕著な減少につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 – 純銀が純度需要の中で優位性を維持

純銀は数量の71.62%のシェアを確保し、産業用粉末、投資バー、および上場取引在庫の主要原料としての地位を確固たるものにしました。超高純度グレードはRFフィルターおよび次世代チップパッケージングに活用されており、電子機器製造の拡大とともに純銀の重要性をさらに高めています。スターリングシルバーは、その硬度とホールマークブランドにより、クラシックジュエリーの定番であり続けています。ただし、インドの小売数量は価格上昇による落ち込みに直面しました。多湿環境での耐変色性で知られるアルゼンチウムシルバーは、低メンテナンスの高級品やマリンフィッティングに対する需要が高まっており、2031年までの予測CAGRが4.74%となっている理由を説明しています。コインシルバーおよびニッチ合金は合計でより小さなシェアを占めますが、貨幣収集、はんだ、および医療用触媒において引き続き重要性を維持しています。

光起電力が進化し続けるにつれ、ペースト原料の純度閾値への関心が高まっています。このトレンドにより、純銀のサブセグメントは当面の間、銀市場における支配的な地位を維持することが確実です。アルゼンチウムの相対的な成長率が市場全体を上回っているにもかかわらず、その拡大は重要な構成要素であるゲルマニウムの供給制約によって限定されます。一方、コインシルバーは中央銀行が90%銀貨の大量鋳造を停止し、投資家が.999純銀ラウンドへの選好を強めるにつれて停滞に直面しています。全体的に、リサイクル業者がジュエリースクラップや電子廃棄物をますます対象とするようになっていますが、現時点での貢献は依然として限定的です。

用途別 – 電子機器がジュエリーを上回り、投資は循環的に推移

ジュエリーおよび銀器は2025年の数量の30.41%を占めましたが、価格上昇が特にインドを中心とした若いアジアの購買層の裁量支出を抑制し、縮小をもたらしました。一方、積層セラミックコンデンサ、PVセルグリッド、およびHV-DCコネクタに支えられた電気・電子機器セクターは4.65%のCAGRを記録しています。これらのコンポーネントは銀市場におけるシェアを高めました。現物投資は金融政策の不確実性が高まる時期に急増し、地金ヘッジへの需要を高めました。写真フィルムは現在、銀製造の小さな割合を占めるに過ぎませんが、特に新興市場のヘルスケアにおいて底堅さを示しています。

ろう付け合金およびはんだは、成熟した最終用途として数量的には安定していますが、特にHVACおよび白物家電製造において、鉛フリーの銅リン系代替品に市場シェアを徐々に譲っています。抗菌創傷被覆材やコーティングカテーテルなどの医薬品および生体医工学用途は、世界的な高齢化により需要増加が見込まれます。電池化学における銀と亜鉛の組み合わせは、防衛予算への依存はあるものの、航空宇宙分野でニッチな採用を見出しています。これらの非ジュエリー産業用途は総じて需要の底を支え、投資家の関心が低下する時期においても銀市場に安定性を提供しています。

地域分析

アジア太平洋は2025年の世界消費量の57.44%という圧倒的なシェアを占め、中国の堅調なポリシリコンバリューチェーンとインドの増大する輸入需要に支えられ、2031年にかけて4.91%のCAGRを維持すると見込まれています。2024年に大規模な採掘活動を行ったにもかかわらず、中国は電子機器および太陽光発電の需要を満たすために精製金属の輸入に頼りました。これは同地域の供給不足の状況を浮き彫りにしています。2025年、インドの連邦予算が輸入関税を引き下げたことで精製銀の流入が急増しましたが、国内価格の上昇がジュエリー販売を抑制しました。一方、日本と韓国は合わせて同地域の消費量の一部を占め、コーティング銅代替品のテストにもかかわらず、依然として主に銀ワイヤーボンド相互接続を使用する半導体パッケージングに注力しています。

北米は2025年の世界消費量の注目すべきシェアを占めました。米国は自国の採掘生産量を持ちながら、電子機器、医療機器、地金投資などのセクターでその約3倍を消費しており、構造的な供給不足を浮き彫りにしています。メキシコの生産量は国内消費がごく一部にとどまり、大部分が主に米国とインドに輸出されました。欧州は相当なシェアを保有し、銀器および産業用途においてドイツ、イタリア、英国に依存しています。特に、2024年のポーランドの生産量を除き、地域の採掘貢献は依然として乏しい状況です。

南米は世界消費量の一部を占め、ブラジルの電子機器セクターとアルゼンチンの新興投資需要が牽引しています。中東およびアフリカは合わせて小さなシェアを消費しており、銀リッチなヘテロ接合モジュールに依存するサウジアラビアのユーティリティ規模太陽光発電への推進を主な要因として、緩やかな成長が見込まれています。供給面では、2024年の世界鉱山生産量は製造需要に届きませんでした。リサイクルスクラップと地上在庫からの引き出しがこのギャップを埋めました。ラテンアメリカの供給とアジアの需要という顕著な地理的分断は、長距離貿易ルートを維持するだけでなく、海上輸送の混乱や関税変動に対する脆弱性を増幅させています。

競合環境

銀市場は高度に分散した構造を示しています。センサーベースの鉱石選別や細菌酸化などの技術アップグレードにより、Coeur MiningのRochester拡張における回収率が向上し、段階的な冶金上の改善が最小限の新規フットプリントで数百万オンスを追加できることを示しています。ESGへの圧力が資本アクセスを再形成しており、ISO 14001およびシアナイドコードの認証を受けた企業は低い資金調達スプレッドと優先的なオフテイク契約を獲得し、遅れている企業に対してより迅速なコンプライアンスへの移行を促しています。今後、銀市場はESG支出を共有し変動するマージンに対抗するために中堅鉱山会社が合併することで段階的な統合が見られる可能性がありますが、副産物生産の普及により真の寡占は実現しないでしょう。

銀業界のリーダー企業

Fresnillo plc

KGHM

Newmont Corporation

Hindustan Zinc

Pan American Silver Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hindustan Zinc Limited(HZL)は、銀およびその他の金属部門の生産能力を2倍にするために約120億インドルピー(約1億3,518万米ドル)を投資する計画を発表しました。このプロジェクトは36ヶ月以内に完了する予定です。

- 2025年2月:Coeur Miningは、Las Chispas鉱山の買収を完了し、銀生産ポートフォリオを強化するとともに、メキシコの鉱業セクターにおける地位を強固にしました。Las Chispasの統合により、Coeurの銀生産量は2025年までに2,000万オンスに達すると予想されており、昨年記録された1,100万オンスから大幅な増加となります。

世界の銀市場レポートの範囲

銀は柔らかく、白く、光沢のある遷移金属であり、あらゆる金属の中で最高の電気伝導率、熱伝導率、および反射率を示します。銀は自然界では通常、他の金属と共に、または銀化合物を含む鉱物中に、最も一般的には硫化物の形で見られます。

銀市場はタイプ、用途、および地域によってセグメント化されています。タイプ別では、市場は純銀、スターリングシルバー、アルゼンチウムシルバー、コインシルバー、およびその他のタイプにセグメント化されています。用途別では、市場は現物投資(バーおよびコイン)、電気・電子機器、写真フィルム、ろう付け合金およびはんだ、ジュエリーおよび銀器、医薬品および生体医工学、およびその他の用途にセグメント化されています。本レポートは、主要地域の16カ国における銀市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)に基づいて行われています。

| 純銀 |

| スターリングシルバー |

| アルゼンチウムシルバー |

| コインシルバー |

| その他のタイプ |

| 現物投資(バーおよびコイン) |

| 電気・電子機器 |

| 写真フィルム |

| ろう付け合金およびはんだ |

| ジュエリーおよび銀器 |

| 医薬品および生体医工学 |

| その他の用途 |

| 生産分析 | 米国 | |

| アルゼンチン | ||

| オーストラリア | ||

| ボリビア | ||

| チリ | ||

| 中国 | ||

| インド | ||

| メキシコ | ||

| ペルー | ||

| ポーランド | ||

| ロシア | ||

| その他の地域 | ||

| 消費分析 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| タイプ別 | 純銀 | ||

| スターリングシルバー | |||

| アルゼンチウムシルバー | |||

| コインシルバー | |||

| その他のタイプ | |||

| 用途別 | 現物投資(バーおよびコイン) | ||

| 電気・電子機器 | |||

| 写真フィルム | |||

| ろう付け合金およびはんだ | |||

| ジュエリーおよび銀器 | |||

| 医薬品および生体医工学 | |||

| その他の用途 | |||

| 地域別 | 生産分析 | 米国 | |

| アルゼンチン | |||

| オーストラリア | |||

| ボリビア | |||

| チリ | |||

| 中国 | |||

| インド | |||

| メキシコ | |||

| ペルー | |||

| ポーランド | |||

| ロシア | |||

| その他の地域 | |||

| 消費分析 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東およびアフリカ | サウジアラビア | ||

| 南アフリカ | |||

| その他の中東およびアフリカ | |||

レポートで回答される主要な質問

2031年の銀市場規模の予測は?

2026年の39.53キロトンから、2026年から2031年にかけて4.62%のCAGRで拡大し、2031年までに49.54キロトンに達すると予測されています。

2031年まで消費成長をリードする地域はどこですか?

アジア太平洋は、中国の光起電力製造とインドの輸入に支えられ、4.91%のCAGRで成長すると予測されています。

最大の銀市場シェアを持つセグメントはどれですか?

純銀は、産業用および投資フローにおける役割から、2025年の数量の71.62%を占めました。

次世代EV充電において銀が重要な理由は何ですか?

HV-DC急速充電器は、銀の429 W/m·Kの熱伝導率を活用し、500 Aを超える電流を過熱なく処理するために銀めっき接点に依存しています。

環境規制は鉱山供給にどのような影響を与えていますか?

米国、ペルー、チリにおける排出基準の強化が設備投資を増加させ、プロジェクトを遅延させており、一次鉱山生産量を抑制しています。

最終更新日: