船舶港湾インフラ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 221.61 十億米ドル |

| 市場規模 (2031) | 278.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船舶港湾インフラ市場分析

2026年の船舶港湾インフラ市場規模はUSD 2,216.1億と推定され、2025年の値であるUSD 2,116.8億から成長し、2031年の予測はUSD 2,786.2億で、2026年から2031年にかけてCAGR 4.69%で成長しています。この成長は、自動化・気候変動に対応した工学技術・代替燃料への対応に向けた世界的な決定的シフトを反映しており、船舶港湾インフラ市場における競争優位性を再構築しています。公共部門の刺激プログラムは大規模な近代化パイプラインを解放し、民間5G展開が設備の同期を強化し、義務的な脱炭素化タイムラインがポートに対して貨物取扱船団の電化と陸上電力システムのアップグレードを強制しています。ニアショアリングもまた、二次的な沿岸および内陸ノードへのコンテナ輸送量を再ルーティングし、船舶港湾インフラ市場の地理的フットプリントを拡大しながら、資本効率的な拡張競争を激化させています。

主要レポートの要点

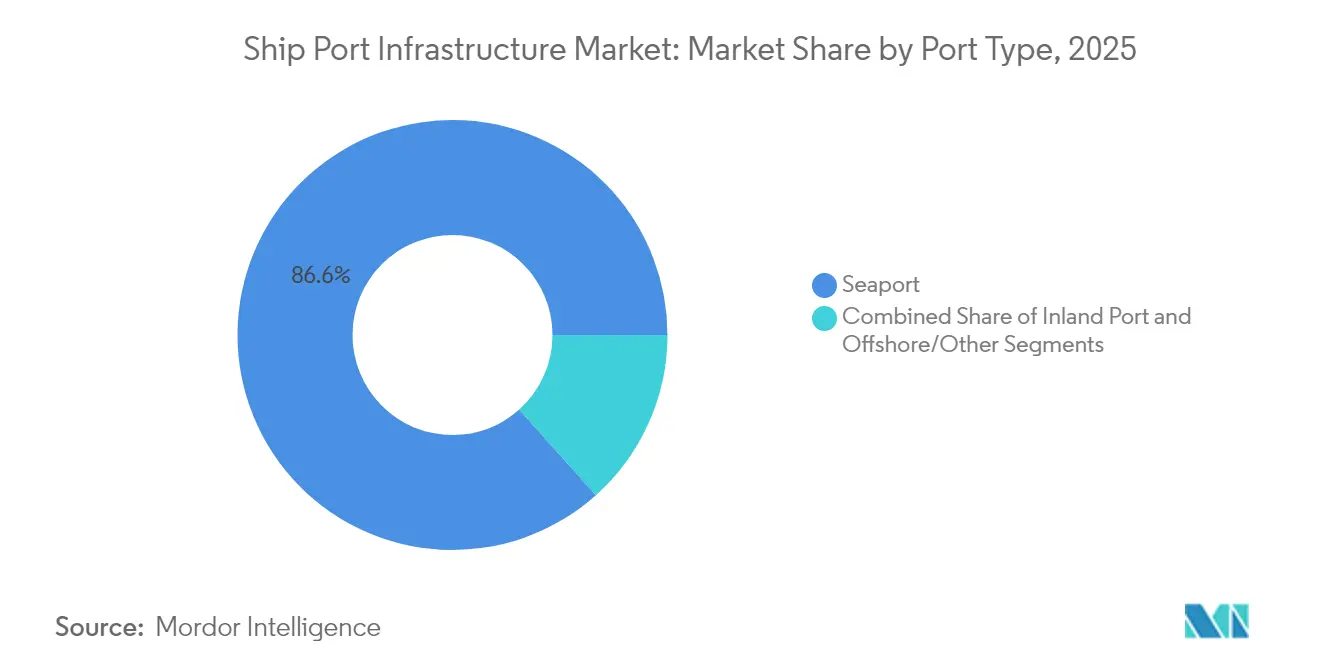

- 港湾タイプ別では、海港が2025年の船舶港湾インフラ市場シェアの86.62%を占めてリードしており、一方で内陸港は2031年までにCAGR 4.82%で成長する見込みです。

- 用途別では、貨物オペレーションが2025年の船舶港湾インフラ市場規模の90.55%のシェアを占め、旅客セグメントは2031年までCAGR 4.81%を記録する見込みです。

- 所有権モデル別では、公共機関が2025年の船舶港湾インフラ市場規模の51.68%を保有し、一方で民間事業者は2031年までにCAGR 4.74%で拡大する見込みです。

- 技術導入レベル別では、従来型ターミナルが2025年の船舶港湾インフラ市場規模の65.35%を占め、完全自動化施設はCAGR 4.71%で2031年まで拡大しています。

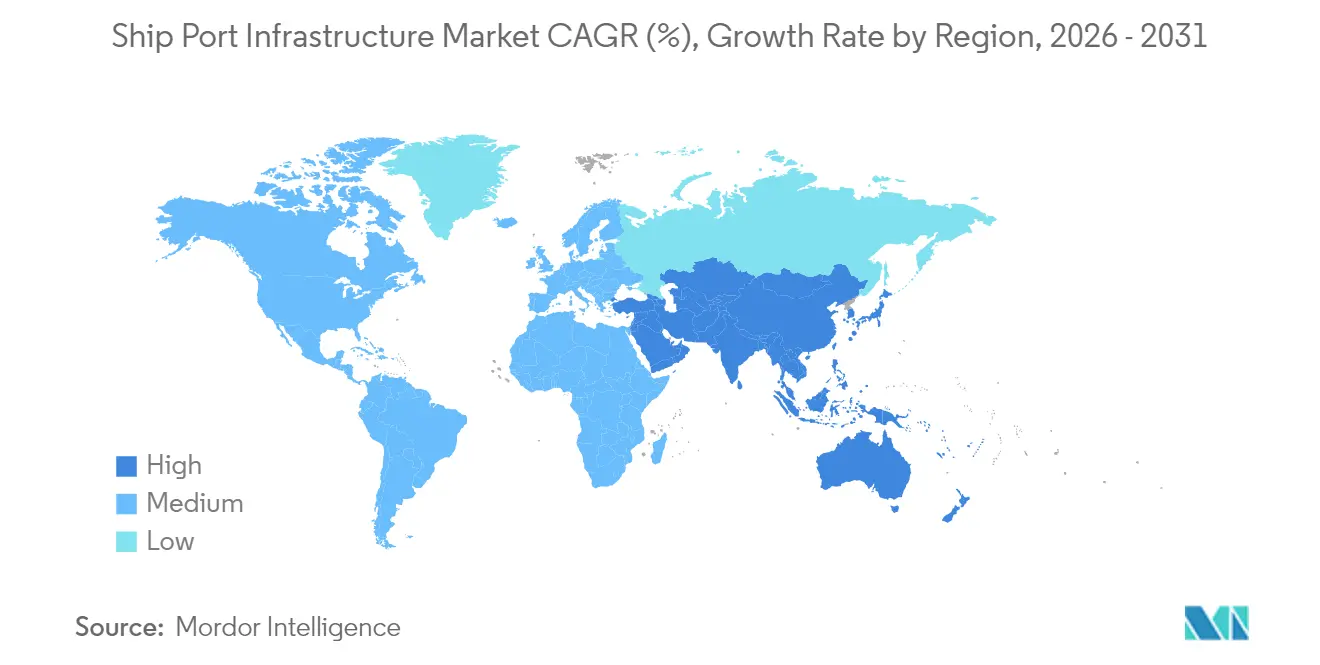

- 地域別では、アジア太平洋が2025年の船舶港湾インフラ市場シェアの38.42%を占め、2031年までCAGR 4.72%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の船舶港湾インフラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 拡張的な公共部門の港湾近代化予算 | +1.2% | 北米およびEUへの集中を伴うグローバル | 中期(2〜4年) |

| 急速なコンテナターミナルの自動化 | +1.1% | アジア太平洋中核、EUおよび北米へ拡大中 | 長期(4年以上) |

| 国際海事機関(IMO)・国際商工会議所(ICS)による義務的脱炭素化タイムライン | +0.9% | グローバル | 長期(4年以上) |

| ニアショアリングによる二次的海港へのコンテナ輸送流の移行 | +0.8% | 北米およびラテンアメリカ、アジア太平洋へのスピルオーバー | 中期(2〜4年) |

| 気候関連チョークポイントに対するレジリエンス投資 | +0.6% | グローバルな沿岸地域、北米およびEUで優先 | 長期(4年以上) |

| 専門的なバルクターミナルの急速な整備 | +0.4% | 商品輸出地域への重点を含むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

拡張的な公共部門の港湾近代化予算

政府支出は、船舶港湾インフラ市場における能力と技術の優先事項を再形成しています。米国は2024年に31のプロジェクトにUSD 5.8億を割り当て、カリフォルニア州はバースの拡張とデジタルヤード管理プラットフォームを組み合わせた港湾改善にUSD 23億を確保しました。[1]「港湾近代化資金概要」、カリフォルニア州運輸省、dot.ca.gov 同様の勢いは、欧州連合(EU)の欧州接続施設(Connecting Europe Facility)においても見られ、陸上電力の展開とインターモーダルアップグレードを共同で資金援助しています。ブレンデッドファイナンス構造は、公共保証と民間エクイティを組み合わせたDP WorldのロンドンゲートウェイフェーズIIのUSD 12億の建設に示されるように、より迅速な実行を可能にしています。[2]「ロンドンゲートウェイフェーズII投資」、DP World、dpworld.com複数の資金源を確保した港湾は、土木工事の拡張と自動化展開を同期させ、ヘクタールあたりのスループットを向上させることで回収期間を短縮できます。しかし、能力向上はヒンターランド接続に依存しており、鉄道・道路の整合がなければバースの生産性はエンドツーエンドの速度向上に転換できません。

急速なコンテナターミナルの自動化と民間5G展開

自動化は、ターミナルが労働力不足と団体交渉の不安定性に直面するにつれて加速しています。シンガポールのトゥアス港は、民間5Gネットワークの下で200台以上の無人車両を運用しており、ミリ秒単位の設備ハンドオフをサポートし、非生産的な動作を20%削減しています。中国は52の自動化バースを稼働させ、27を建設中で、システムの規模の経済を検証しています。先行導入者は、業界行動が手動対応の同業者を停止させる際に構造的なコスト優位性を獲得し、自動化は輸送量を重視する船会社にとって決定的な差別化要因となっています。

義務的なIMO脱炭素化タイムラインによるグリーン改修設備投資の加速

2050年までの温室効果ガス排出ネットゼロという国際海事機関(IMO)の目標は、港湾に対して貨物機器の電化、陸上電力の設置、低炭素バンカリングへの準備を強いています。ロッテルダムは、2030年までにストラドルキャリアを100%電化することで、アンモニア貯蔵施設と水素パイプラインを建設します。ゼロエミッション港湾アライアンス(Zero Emission Port Alliance)の調査によれば、2035年までに新規荷役機器購入の94%がバッテリー電気式になる見込みです。財務的な負担には電力網のアップグレードが含まれており、多くの港湾は電力輸入能力を3倍にする必要があります。先行する事業者は、船会社が港湾への入港決定に排出量評価を組み込む中で、グリーンプレミアム関税を課すことができます。

ニアショアリングによる二次的海港へのコンテナ輸送流の移行

消費地に近い場所に移動するメーカーは、コンテナをメガハブから新興ゲートウェイへと分散させ、船舶港湾インフラ市場内の投資可能なユニバースを拡大しています。メキシコのマンサニーリョは、北米の地域化を活用したUSD 30億のマスタープランを通じて年間容量を1,000万TEUに拡大しています。[3]「マスタープラン更新2025年版」、マンサニーリョ国家港湾システム管理局、asiponamanzanillo.gob.mx 米国では、ネバダ港が西海岸の道路渋滞を迂回し、ドアツードアの輸送を2日短縮する内陸鉄道ヘッドを提供しています。二次的な港湾は、短い船舶待機列と専用敷地を収益化できますが、高付加価値の荷送人を維持するためにはティア1ターミナルのデータ可視性基準を満たす必要があります。したがって、競争の場は、敷地の拡張と光学式文字認識ゲート、自動スタッキングクレーン、クラウドベースのスケジューリングを組み合わせた施設に報酬を与えます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 数十億ドル規模の初期資本要件 | -0.9% | グローバル | 長期(4年以上) |

| 完全自動化への労働組合の抵抗 | -0.7% | 北米およびEU | 中期(2〜4年) |

| 増大するサイバーセキュリティ脆弱性 | -0.4% | グローバル、先進国市場を優先 | 短期(2年以内) |

| 年間浚渫コストの上昇 | -0.3% | 沿岸地域を重視したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

数十億ドル規模の初期資本要件と長期回収

完全自動化とバース深化は、船舶港湾インフラ市場全体でバランスシートを圧迫しています。プロジェクトは超過し、貸し手はスループット保証に紐付けられたコベナンツを要求するため、中規模事業者にとって障壁となっています。技術陳腐化リスクはさらに引受を複雑にしており、ソフトウェア定義型クレーンが機械的なアップグレードに取って代わるにつれて、設備サイクルが5年ごとに短縮されています。その結果、小規模コンセッションは暫定的なヘッジとして段階的な半自動化に転換する可能性があります。

レガシーハブにおける完全自動化への労働組合の抵抗

米国西海岸ターミナルの組織化された労働者は2024年10月に業務を停止させ、自動化が普及しても労働組合が保持するストライキの影響力を示しました。2025年1月の契約再交渉により、リモートクレーンオペレーターなどのハイブリッドスキルパスへの道が開かれ、雇用の置き換えが緩和されました。しかし、時代遅れの労働条項に縛られた港湾は、サービスの信頼性の低下とアジアの競合他社への任意貨物の転換というリスクを抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

港湾タイプ別:海港が主導的地位を維持しながら内陸ノードが加速

海港は船舶港湾インフラ市場規模において引き続き支配的であり、2025年には86.62%のシェアを占めています。これは超大型船を停泊させられるのが沿岸施設のみであるためです。この支配的地位は、船舶港湾インフラ市場規模を資本配分スペクトルの上位に固定し、内陸・オフショア設備をはるかに超える浚渫・防波堤強化・自動化への支出を促進しています。輸送量の可視性がサードパーティーロジスティクスプロバイダーとフィンテックプラットフォームを引き付け、海港の覇権を強化するネットワーク効果を生み出しています。

海港への投資は、タンデムリフト岸壁クレーン、AI対応スタック管理、オンドック鉄道統合に集中しており、トラックのアイドリングを30%削減できます。2031年までにCAGR 4.82%で成長する内陸港は、鉄道経済性を活用しており、ネバダ港の224エーカーのサイトはリモート通関と鉄道トランスロードを処理し、混雑した州間道路回廊から1日600台のトラック輸送を排除します。e-コマースフルフィルメントセンターの内陸移転が成長潜在性を後押しし、船舶港湾インフラ市場が沿岸の拡張性と内陸の敏捷性の間で微妙なバランスを目撃することを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:貨物オペレーションが収益を支えながら旅客需要が回復

貨物取扱は2025年の船舶港湾インフラ市場シェアの合計90.55%を占め、市場の基盤となっています。ターミナル事業者は、手作業の照合遅延を排除する自動スタッキングクレーン、光学ゲートシステム、ブロックチェーン連動型文書化に資本を集中しています。コンテナの滞留時間は、投資家が資産生産性を評価する主要指標となっています。

旅客活動は2031年までCAGR 4.81%で成長しており、ワクチン接種証明書と蓄積された旅行需要が予約を押し上げるにつれて、クルーズおよびフェリーターミナルが回復しています。地中海とカリブ海の港湾は、乗船ラウンジを改装し、新しいデュアル燃料クルーズ船に対応するためLNGバンカリングを設置しています。停泊旅客1人当たりの支出増加が季節的なボラティリティを相殺し、収入源を多様化させ、より広い船舶港湾インフラ産業内での資産評価を高めています。

所有権モデル別:民間効率性の向上の中で公共の支配が持続

公共機関は2025年の船舶港湾インフラ市場規模の51.68%の支配権を維持し、国益資産と貿易安全保障上の考慮事項を守っています。しかし、財政的制約と競合する社会予算により、PSA Internationalのような世界的事業者へのコンセッションが促進されており、同社は最近ジャカルタで30年間の建設・運営・移管(BOT)契約を確保しました。民間主体はCAGR 4.74%で成長しながら、調達サイクルを短縮しスループットへのインセンティブを整合させることでプロジェクトのタイムラインを加速させています。

官民ハイブリッドパートナーシップは多国間資金調達を解放し、新興市場の港湾が国際基準を達成することを可能にしています。パフォーマンスベースの関税構造はスループット保証を促進し、貸し手の返済プロファイルを明確にすることで、船舶港湾インフラ市場の投資可能な部分を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術導入レベル別:従来型オペレーションからエンドツーエンドの自動化へ

従来型プロセスは2025年の船舶港湾インフラ市場規模の65.35%を占め、レガシー資産ベースの慣性を示しています。しかし、完全自動化されたヤードはCAGR 4.71%で急速に拡大しており、ロッテルダムのマースフラクテII(Maasvlakte II)のような概念実証プロジェクトが、人間のドライバーなしで1時間あたり30移動のクレーン生産性を達成しています。

投資収益は統合された運用システムに依存しており、異なるベンダーが岸壁・ヤード・ゲートモジュールをプログラムする場合、サイロ化された自動化はしばしば期待を下回る結果をもたらします。移行パスは通常、自動スタッキングクレーンから始まり、自動誘導車両へと進みます。そして、ターミナル全体をオーケストレートするリアルタイムのデジタルツインに到達し、船舶港湾インフラ市場内の競争上の堀を再定義します。

地域分析

アジア太平洋は2025年に38.42%の地域シェアで船舶港湾インフラ市場シェアをリードしており、CAGR 4.72%で最も急成長している地域であり続けています。中国の52の自動化バースと、ターミナルをスマート製造ノードとして扱う国家戦略により、上海は歴史上初めて5,000万TEUのスループット記録を達成しました。韓国の釜山はヤード密度を20%向上させる自動化フェーズを追加し、技術的なリープフロッギングが土地制約をいかに克服するかを示しました。地政学的摩擦がダウンサイドリスクをもたらしているものの、地域の政府は沿岸ハブへのヒンターランド輸出を送るデジタル鉄道回廊への設備投資を継続しています。

欧州は持続可能性における効率性リーダーシップを維持しています。ロッテルダムの費用便益比6.8の適応計画は、洪水バリア、アンモニアバンカリング、グリーン水素パイプラインにEUR 20億を投入しています。ハンブルクのアルテンヴェルダーターミナルは気候中立な設備を運用し、バッテリーの所有権を公益事業者に移転して事業者の設備投資を削減する、サービスとしての電力(Electricity-as-a-Service)モデルのテストベッドとなっています。FuelEU Maritimeなどの規制フレームワークは、低炭素港湾に寄港する船会社にグリーンコリドーのインセンティブを提供することで先行者に報酬を与え、船舶港湾インフラ市場の戦略的プロファイルを豊かにしています。

北米は自動化で遅れをとっていますが、ニアショアリングと連邦補助金の恩恵を受けています。USD 5.8億の港湾インフラ開発プログラム(Port Infrastructure Development Program)は、ロサンゼルスとロングビーチにおけるバース修復と電化ラバータイヤガントリークレーンへの資金を供給しています。労働の不確実性は依然として地域のアキレス腱であり、2024年のストライキにより船会社は太平洋横断輸送量の9%をメキシコおよびカナダのゲートウェイに迂回させました。

規制環境

港湾インフラへの投資判断は、国際レベルで定められた脱炭素化と施行要件の影響を年々強く受けている。2026年1月から、国際海事機関(IMO)は港湾国管理手続きの更新版(決議A.1206(34))を発効させ、港湾国管理による環境コンプライアンス検査を強化し、MARPOL附属書VIの遵守状況に関連した抑留の根拠を拡大した。これにより、燃料転換、排出モニタリング、検査対応を支える港湾に求められる水準が高まっている。

同時に、国および地域レベルの政策枠組みも、安全保障、許認可、長期的な能力計画の面で厳格化が進んでいる。欧州委員会は2026年3月にEU港湾戦略を発表し、競争力、持続可能性、安全保障に重点を置くとともに、EU港湾に対する外国資本規制の指針やサイバーセキュリティ評価を含めた。米国では、海事局(Maritime Administration)が2026会計年度の港湾インフラ開発プログラム(Port Infrastructure Development Program)の資金提供機会通知(NOFO)を発表し、4億8,860万米ドルの裁量資金を提供、近代化プロジェクトを測定可能な安全性、効率性、信頼性の成果へと導く連邦助成を継続した。英国も2026年7月に港湾に関する新たな国家政策声明(National Policy Statement)を進め、港湾開発提案を規律する枠組みを整備し、インドは港湾法を統合し州レベルの海事ガバナンス体制を強化するため、Indian Ports Act, 2025を制定した。

バリューチェーン分析

船舶港湾インフラのバリューチェーンは、計画・承認(港湾当局、海事行政機関、環境当局)から、資金調達・建設(公的予算、PPP、貸付機関、EPC事業者)、そして運営・収益化(ターミナル運営者、海運会社、内陸輸送、物流サービス提供者)まで広がっている。主要な上流インプットには、しゅん渫および海洋土木工事、埠頭・ヤード設備(クレーン、自動搬送車、ゲートシステム)、電動化のための電力・グリッド接続、OTとITを統合したターミナル運営システムが含まれる。エンジニアリング契約者やOEMが中核資産を提供し、インテグレーターが制御、サイバーセキュリティ、データプラットフォームを接続し、バース、ヤード、ゲート全体にわたる自動化と可視性を支えている。

下流では、ターミナルが港湾インフラに付加価値物流やインターモーダルサービスを組み合わせる動きが強まり、貨物流動の確保と資産利用率の向上を図っている。2025年7月、ポートサイドのスエズ運河自動車ターミナルが、Africa Global Logistics、NYK、豊田通商が関与する長期運営契約の下で稼働を開始し、完成車専用ノードを正式化した。欧州では、フォルクスワーゲングループロジスティクスがベネツィア港を戦略拠点として選定し、鉄道能力拡張を含む関連インフラ投資として6,000万ユーロ超を投じている。2026年6月には、現代グロービスがアムステルダム港に保管・PDI機能を備えた大規模な完成車ハブの計画(2027年1月開業予定)を発表し、港湾が単なる海上インターフェースではなく、統合された加工、保管、複合輸送のプラットフォームとしての役割を一層強化していることを示した。

競争環境

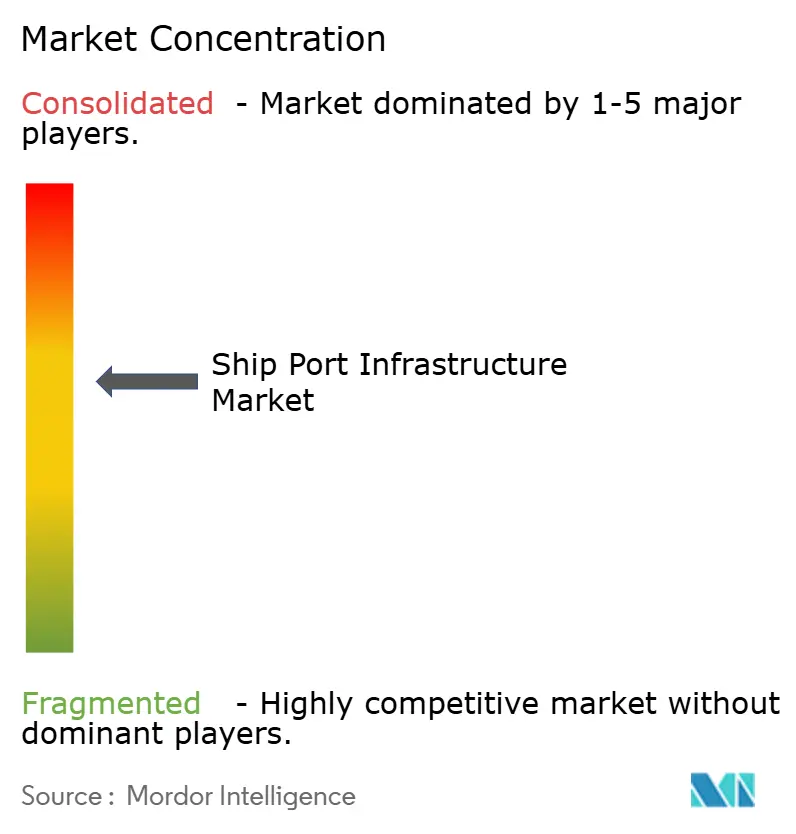

船舶港湾インフラ市場は適度に集中しています。ブラックロック(BlackRock)によるHutchison Portsの海外資産のUSD 228億の共同購入は、船舶港湾インフラ市場に埋め込まれた安定したキャッシュフローに対する機関投資家の高まる関心を示しています。戦略的差別化はますますバース長といった単純な指標ではなく、データ統合と気候上の信頼性に基づいています。

事業者はコスト競争力を固めるために自動化に資金を投じています。DP Worldはシドニーのポートボタニー(Port Botany)における近代化されたオンドック鉄道延伸にUSD 2.5億を充当し、ペルーのカヤオ(Callao)で同様のUSD 4億の自動化スイートを完成させました。PSAのシンガポールにおけるトゥアスメガターミナルは、市内中心部の7つのターミナルを6,500万TEUのコンプレックスに統合し、クラウドネイティブのオーケストレーションを活用して岸壁クレーンの割り当てを最適化しています。NextPortなどのテクノロジースタートアップは、ヤードの混雑シナリオをシミュレートするデジタルツインを組み込み、中規模事業者に競争力を維持するための戦術的ツールキットを提供しています。

気候に即したサービスも市場リーダーを差別化しています。ロッテルダム、ロサンゼルス、バレンシアは、船会社とのグリーンコリドー協定を締結し、陸上電力、代替燃料バンカリング、検証可能な排出量報告をまとめています。明確な脱炭素化の青写真を持たない港湾は、貨物オーナーがサプライチェーンのスコープ3の可視性を求める中で、二次ルーティングへの格下げリスクを抱えています。

船舶港湾インフラ産業のリーダー企業

Man Infraconstruction Ltd.

APM Terminals

Essar Ports Limited

Larsen & Toubro Limited

Adani Ports & SEZ

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会分野の一つは、OEMや物流事業者がより高いスループット、鉄道接続の保管施設、現地加工を求める中での、自動車およびRoRo特化型港湾インフラの拡充・専門化である。ブランズウィック港は2025年に77万9,000台の自動車を取り扱い、1億米ドルのバース拡張と過去のターミナル投資に支えられた。サウスカロライナ港湾局も2026年5月に、ノースチャールストンターミナルのRoRo業務拡張のための設計契約を承認した。インドでは、Adani PortsとSpecial Economic Zoneが2025年12月にMothersonと提携し、ディギ港にRoROターミナルを設立、年間輸送能力は20万台とされ、ヤード最適化、統合物流、輸出対応取扱いへの需要を裏付けている。

第二の機会分野は、電動化、陸上電源、代替燃料対応の整備、そして信頼性と労働力の耐性を高める自動化・デジタル統合に焦点を当てている。APMターミナルズは2026年6月、ブラジル・スアペで新たな完全電動化コンテナターミナルを開所し、脱炭素化された設備と電力インフラを近代化の中核要素として位置付けた。資金と計画に関しては、米国海事局が2026会計年度の港湾インフラ開発プログラムNOFOのもとで4億8,860万米ドルを提供し、欧州委員会も2026年3月にEU港湾戦略を進め、サイバーセキュリティ評価を含む持続可能性と安全保障を明確に重視した。これらのプログラムと事業者の取り組みが相まって、規制要件や顧客要求を、地域とターミナル種別を超えた具体的な近代化・改修工事へと転換している。

最近の業界動向

- 2026年7月:APMターミナルズは、ペルー・カヤオ港のムエジェ・ノルテ多目的ターミナルにおいて5億7,000万米ドル規模の拡張工事を開始し、コンテナ取扱能力を175万TEUに引き上げる計画である。この拡張は太平洋岸の主要ゲートウェイでのバースとヤードの能力を高め、より大きな取扱量とより多様化した貨物流動を支えることを目的としている。また、拡張性のあるインフラ更新に注力するグローバル事業者間での、より広範な資本支出サイクルを裏付けるものでもある。

- 2026年6月:APMターミナルズはブラジル・スアペに新たなコンテナターミナルを開所し、ラテンアメリカ初の完全電動化コンテナターミナルとして年間40万TEUの取扱能力を持つと位置付けられた。電動化された設備と関連する電力インフラは、生産性向上を支えるとともに脱炭素化要件との整合を図っている。この稼働開始は、同様の設備・グリッド更新を計画する港湾にとっての運用上の参照点にもなっている。

- 2024年12月:Man Infraconstruction Ltdは、ヴァドヴァン港プロジェクトの近海埋立および護岸工事の入札に参加し、具体的な入札額は開示していないものの、インドにおける大規模海洋土木工事の継続的な活発さを示した。この関与は港湾開発契約における継続的な勢いを示すとともに、グリーンフィールド能力の実現における契約業者の役割を浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、船舶、貨物、旅客の港湾を通じた移動を可能にする船舶港湾インフラに関連する支出を対象とし、主要地域および港湾網にわたる米ドル価値で規模を測定している。

範囲の除外事項:港湾ゲート外の内陸貨物物流、および港湾インフラや港湾側サービスに直接結びついていない通常の船舶運航コストは対象外とする。

セグメンテーション概要

- 港湾タイプ別

- 海港

- 内陸港

- オフショア・その他

- 用途別

- 貨物

- 旅客

- 所有権モデル別

- 公共

- 民間

- 技術導入レベル別

- 従来型

- 半自動化

- 完全自動化

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- その他の中東およびアフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、まず港湾活動と投資の需要背景を構築し、それを市場定義に合致する価値プールへと変換することから始まる。私たちは、貿易フロー、港湾スループットの方向性、投資能力を理解するために、UNCTAD海事統計、世界銀行、IMFのマクロ系列データ、OECDの貿易指標といった公的資料に依拠した。

数値の裏付けを確実にするため、国の港湾当局の刊行物、運輸省、税関・貿易関連の発表、IMO関連の海事安全・政策の最新情報も確認した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道機関の記事を用いて、プロジェクトの時期、主要な能力増強、受注パイプラインを確認した。相互確認のため、選択的に有料の企業財務・インテリジェンス、および世界的な入札・契約データベースを活用し、受注済みプロジェクトと資本支出の兆候を追跡した。これらのデスクリサーチの出典は例示的なものであり、確認と検証のために他の多くの公的文書やデータセットも利用した。

一次インタビューおよび調査

一次調査は、港湾投資の意思決定がどのように行われ、異なる港湾環境において実際に価格と取扱量を動かす要因が何かを確認することに重点を置いている。私たちは、主要な貿易回廊にわたって、港湾運営者、エンジニアリングおよび建設関係者、設備・サービス提供者、貨物側利用者と対話を行った。そこで得た情報を用いて、利用率、プロジェクトの段階分け、能力単位当たりの平均支出に関する前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:25% | 経営幹部(CXO):13% | アジア太平洋(APAC):50% |

| 中堅層:61% | 機能別/部門責任者:35% | 欧州・中東・アフリカ(EMEA):30% |

| 中小規模事業者:14% | マネージャー:52% | 南北アメリカ:20% |

市場規模算定と予測

このモデルは、港湾活動と投資の兆候を用いて地域別の総価値プールを再構築するトップダウン方式から始まり、その後、定義された市場範囲に分割される。実務上、コンテナ取扱量(TEU)、バルク・液体貨物量、港湾能力拡張の発表、港湾タイプ別の資本支出集約度、プロジェクトの稼働開始時期などの指標を追跡し、これらを合わせて支出の増減の理由を説明する。

これらの合計は、その後、選択的なボトムアップ的推定によって裏付けられ、出力結果が現実的なものであるようにしている。これには、追加された能力にバースまたはターミナルモジュール当たりの標準支出を乗じるサンプル確認や、主要プロジェクト分類ごとの供給業者・請負業者の収益露出に関する議論が含まれる。ボトムアップの視点にギャップがある場合は、類似港湾からの代替比率を用いて対応し、過剰計上を避けるための専門家レビューを行う。

予測にあたっては、貿易成長の見通し、船舶の大型化傾向、インフラ資金調達の状況、規制主導の安全・近代化要件など、一次専門家が迅速に検証できる単純な変数セットを用いたシナリオ分析を実施する。最終的な予測は、前提が入札活動や当該期間の能力利用率について関係者が予想する内容と一致した後にのみ調整される。

データ検証と更新サイクル

成果物は承認前に、スループット成長パターン、目に見える資本支出サイクル、年間価値に段階的変化をもたらす可能性のある大規模プロジェクトの開始や遅延など、独立した兆候と照合される。結果がこれらの外部確認から大きく外れる場合、前提が見直され、変動の原因を確認するための追跡調査が行われる。

第二の分析者によるレビューが行われ、地域や港湾タイプ間で定義、通貨処理、計算上の整合性が確認される。異常値は、平易な言葉で説明できるようになるまで再検討される。報告書は年次で更新され、重要な事象が発生した場合には随時更新が行われ、クライアントが利用可能な最新の見解を確実に受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceの船舶港湾インフラ市場推定と他の公表推定との比較

船舶港湾インフラの公表市場規模は、トピックの名称が同一に見えても、対象とされる価値プールが常に同じではないため、大きく異なる場合がある。最大の要因となる傾向があるのは、港湾側インフラとして扱われるものとより広範な物流とをどのように区別するか、プロジェクトの時期をどのように認識するか、そして推定が実際の資本支出サイクルに従っているか、それとも平滑化された成長を用いているかである。

この市場において、その差異は通常、内陸貨物施設、倉庫、あるいは港湾インフラの範囲外にある一般的な海運サービスを含めるといった範囲の選択に起因する。もう一つの要因は、価格と通貨の扱い方であり、一部の推定では単一の為替レートと平均支出を一律に適用する一方で、他の推定ではコモディティ入力とプロジェクト構成によって単位コストを変動させている。ここでは、船舶、貨物、旅客の港湾を通じた移動に関連する港湾サービスが計上され、隣接する物流は除外されており、これにより2026年の値が観測可能なスループットとプロジェクトパイプラインに基づいたものとなっている。この方法論はMordor Intelligenceによって採用されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 221.61 B (2026) | |

| グローバルコンサルティング会社A | USD 245.00 B (2026) | この数値は、特にロジスティクスヤードの開発や港湾外接続性を含む、より広範な港湾関連支出のバケットを含んでいると見られ、インフラおよび港湾側サービスのみに比べて値が膨らんでいる。 |

| 業界団体B | USD 205.00 B (2026) | この推定は保守的な資本支出報告に依拠している可能性があり、特にプロジェクトが段階的に実施され、年間の完全な価値として捉えられていない場合、中小規模の更新プロジェクトを過小に評価している可能性がある。 |

この表は、主な差異が何を計上対象とするか、そして年ごとに不均一なプロジェクトサイクルをどのように扱うかから生じていることを示している。合計をスループットの兆候と投資のペースに結びつけ、その後関係者への確認によって前提を検証することで、最終的な数値は明確な要因にまで追跡可能であり、新たな港湾プロジェクトが発表された際にも再現可能である。

レポートで回答される主要な質問

船舶港湾インフラ市場の現在の価値はいくらですか?

船舶港湾インフラ市場は2026年にUSD 2,216.1億と評価されており、2031年までにUSD 2,786.2億に達する軌道にあります。

どの地域が船舶港湾インフラ市場をリードしていますか?

アジア太平洋が2025年に38.42%のシェアでトップの地位を占めており、2031年までCAGR 4.72%で最も急成長している地域であり続けています。

自動化が競争優位性の形成においてどれほど重要ですか?

完全自動化されたターミナルはクレーン生産性が15〜20%高く、労働リスクが低いため、自動化は長期的なコストリーダーシップの決定的な要因となっています。

官民パートナーシップは新規港湾プロジェクトにおいてどのような役割を果たしていますか?

政府保証と民間資本を組み合わせることで資金調達のギャップを埋め、戦略的監視を確保しながら実行を加速させています。

脱炭素化の義務が港湾投資にどのような影響を与えていますか?

IMOのネットゼロ目標により、港湾は機器の電化、陸上電力の設置、代替燃料バンカリングの開発を余儀なくされており、しばしば電力網容量の要件を3倍にしています。

なぜ二次的な港湾が荷送人から注目を集めているのですか?

ニアショアリング戦略と混雑回避により、専用敷地、迅速なターンアラウンド、および統合鉄道リンクを提供できる小規模ゲートウェイへと輸送量が転換されています。

最終更新日: