電動ボートおよび船舶市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

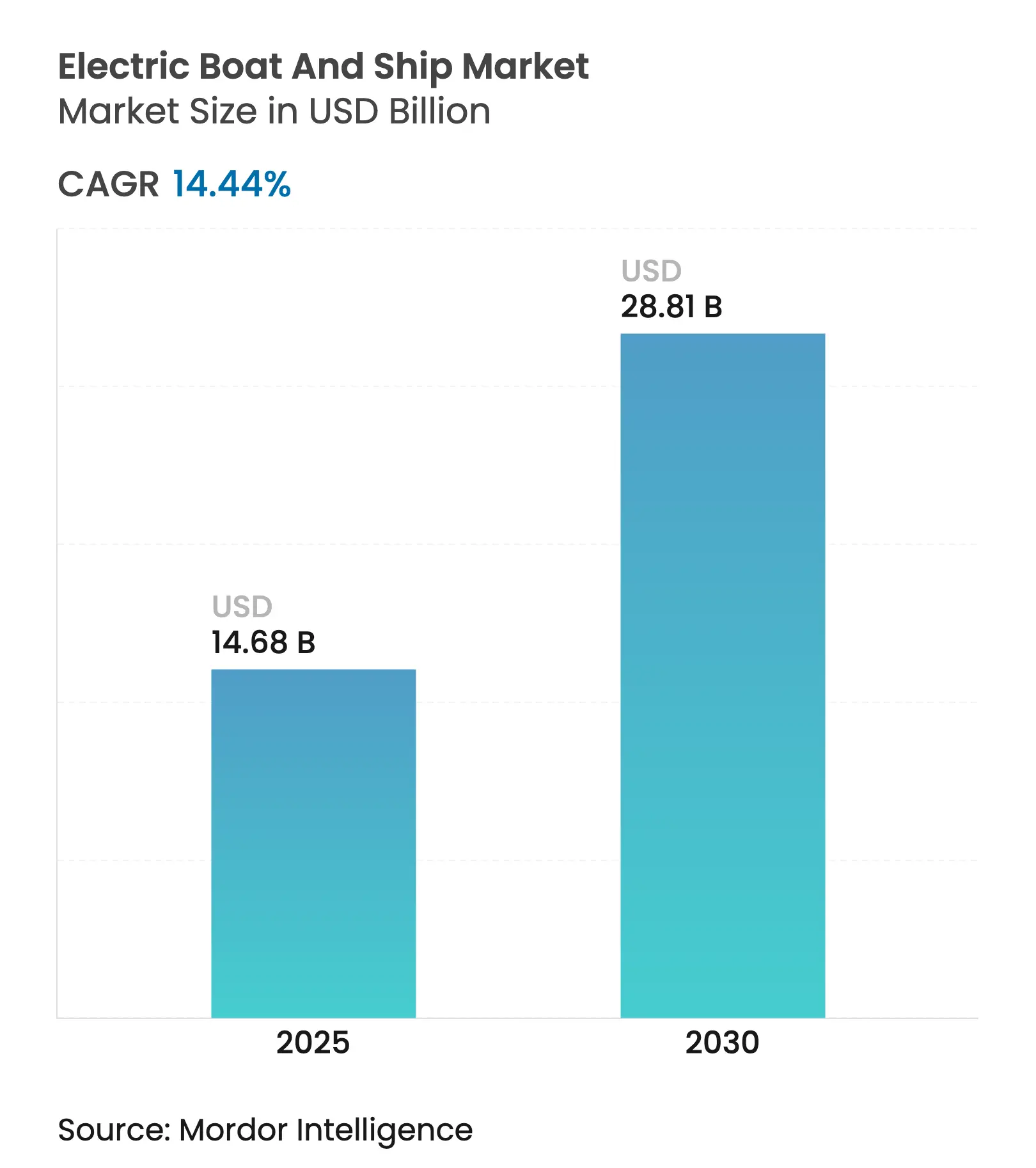

| 市場規模 (2025) | 14.68 十億米ドル |

| 市場規模 (2030) | 28.81 十億米ドル |

| 成長率 (2025 - 2030) | 14.44% CAGR |

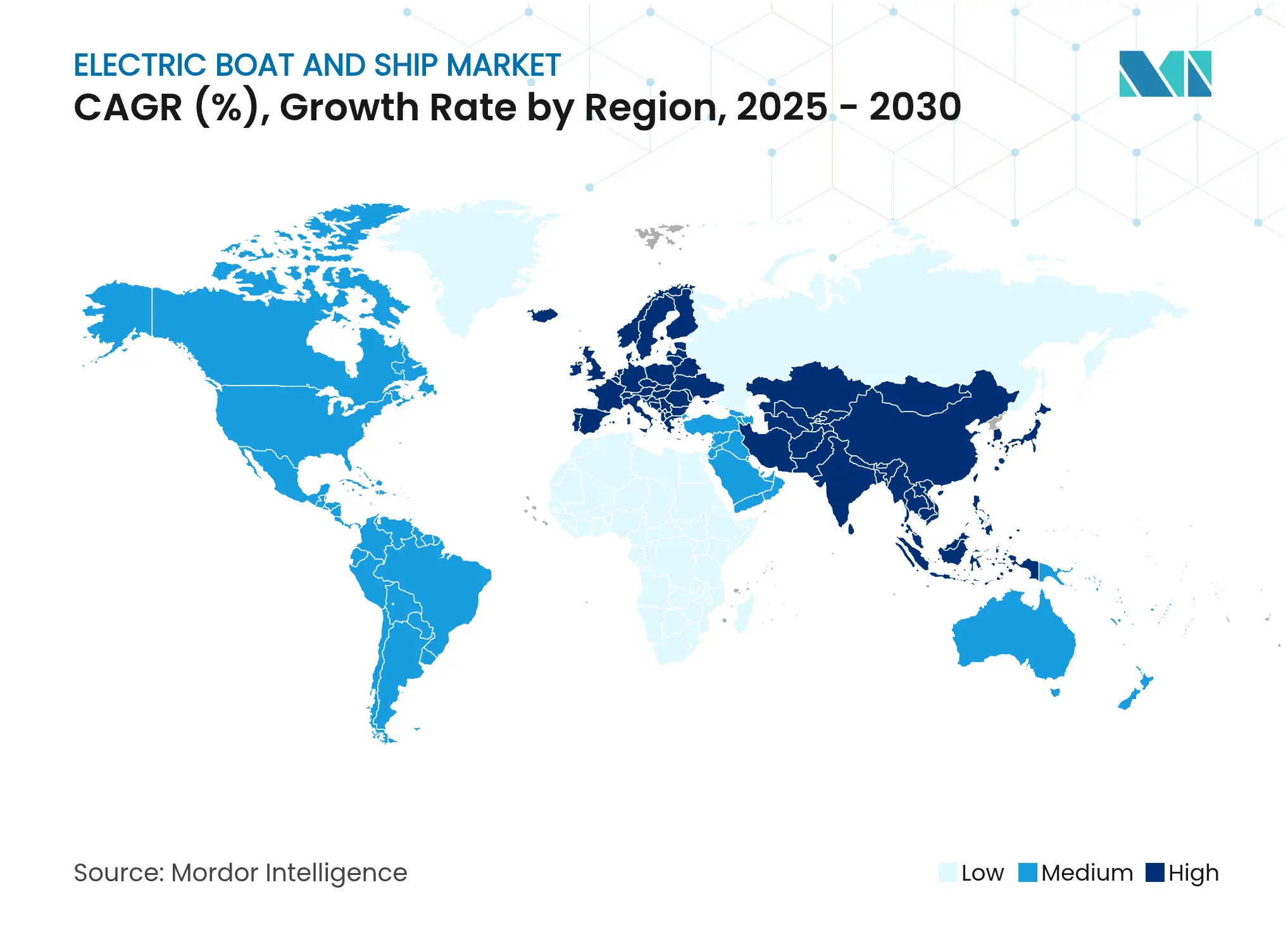

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

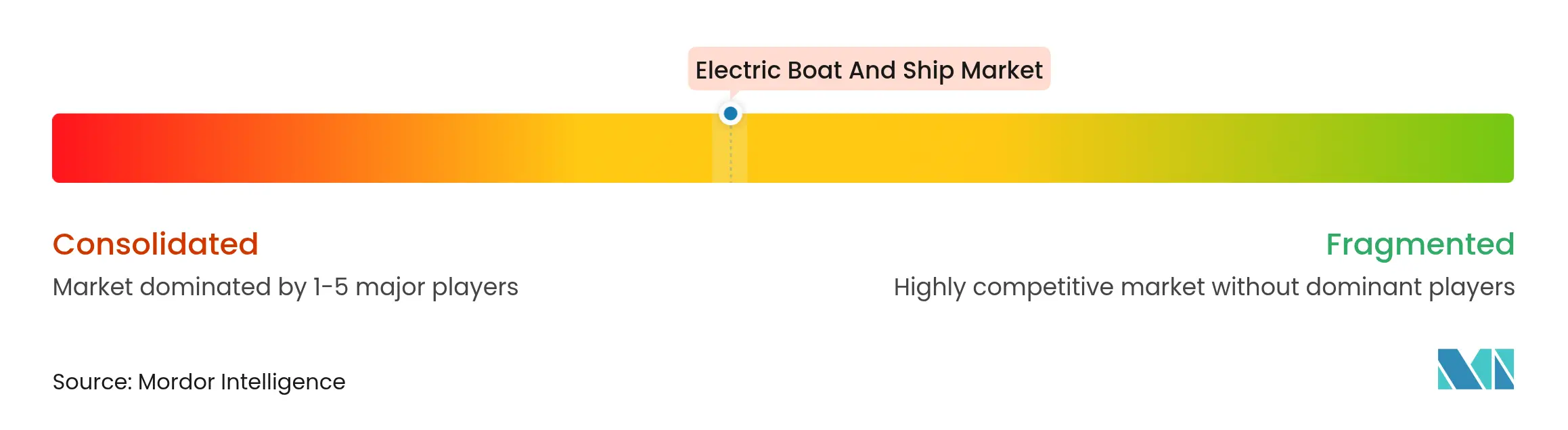

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動ボートおよび船舶市場分析

電動ボートおよび船舶の市場規模は2025年に146億8,000万米ドルと評価されており、予測期間中にCAGR14.44%で拡大し、2030年までに288億1,000万米ドルに達すると予測されています。国際海事機関の2025年ネットゼロ枠組みに基づく規制面の追い風に加え、各国の資金援助プログラムおよびインフラ整備計画が船舶の電動化を加速させています。機器メーカーは統合推進ラインの規模拡大を進め、港湾当局は大容量の岸壁電力供給グリッドを整備し、バッテリーサプライヤーは船舶グレードの固体電池を商業化しています。これらの要因が相まって、投資回収期間を短縮し、運航範囲を拡大し、電動ボートおよび船舶市場への新規参入を促進しています。排出規制区域への対応が求められる船舶オーナーは純電動フェリーを優先し、コンテナフィーダー船は航続距離をディーゼルバックアップなしで延長するために水素ハイブリッドパッケージを採用しています。

主要レポートのポイント

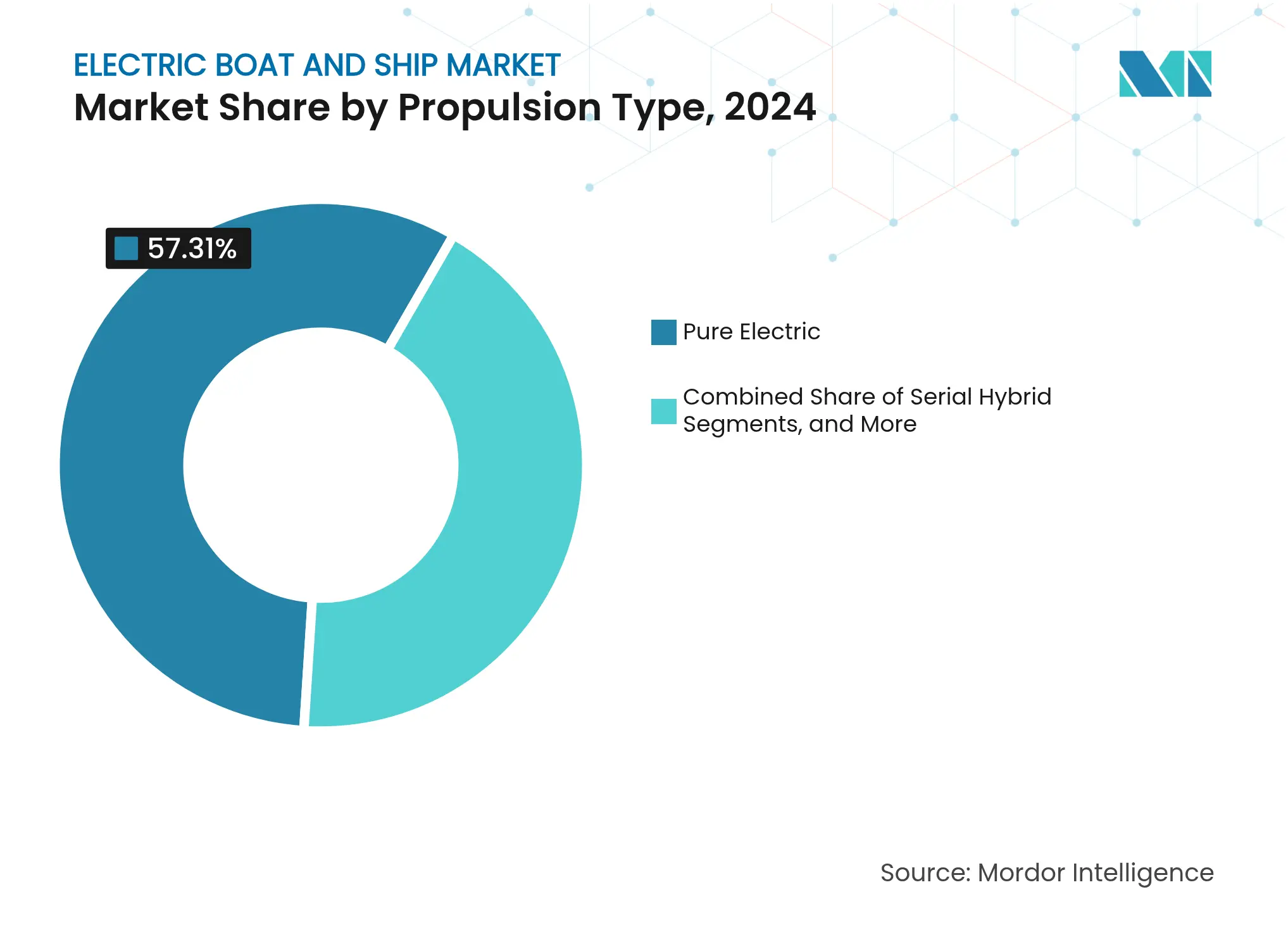

- 推進タイプ別では、純電動システムが2024年の電動ボートおよび船舶市場シェアの57.31%を占めトップとなり、水素ハイブリッドオプションは2030年にかけてCAGR16.92%で拡大する見込みです。

- バッテリー化学別では、リチウムイオンが2024年の電動ボートおよび船舶市場シェアの72.38%を占め、固体電池は2030年にかけてCAGR16.71%で進展しています。

- 船舶タイプ別では、旅客フェリーが2024年の電動ボートおよび船舶市場規模の43.29%を占め、貨物・コンテナフィーダー船が2030年にかけてCAGR18.37%と最も高い成長率を記録しています。

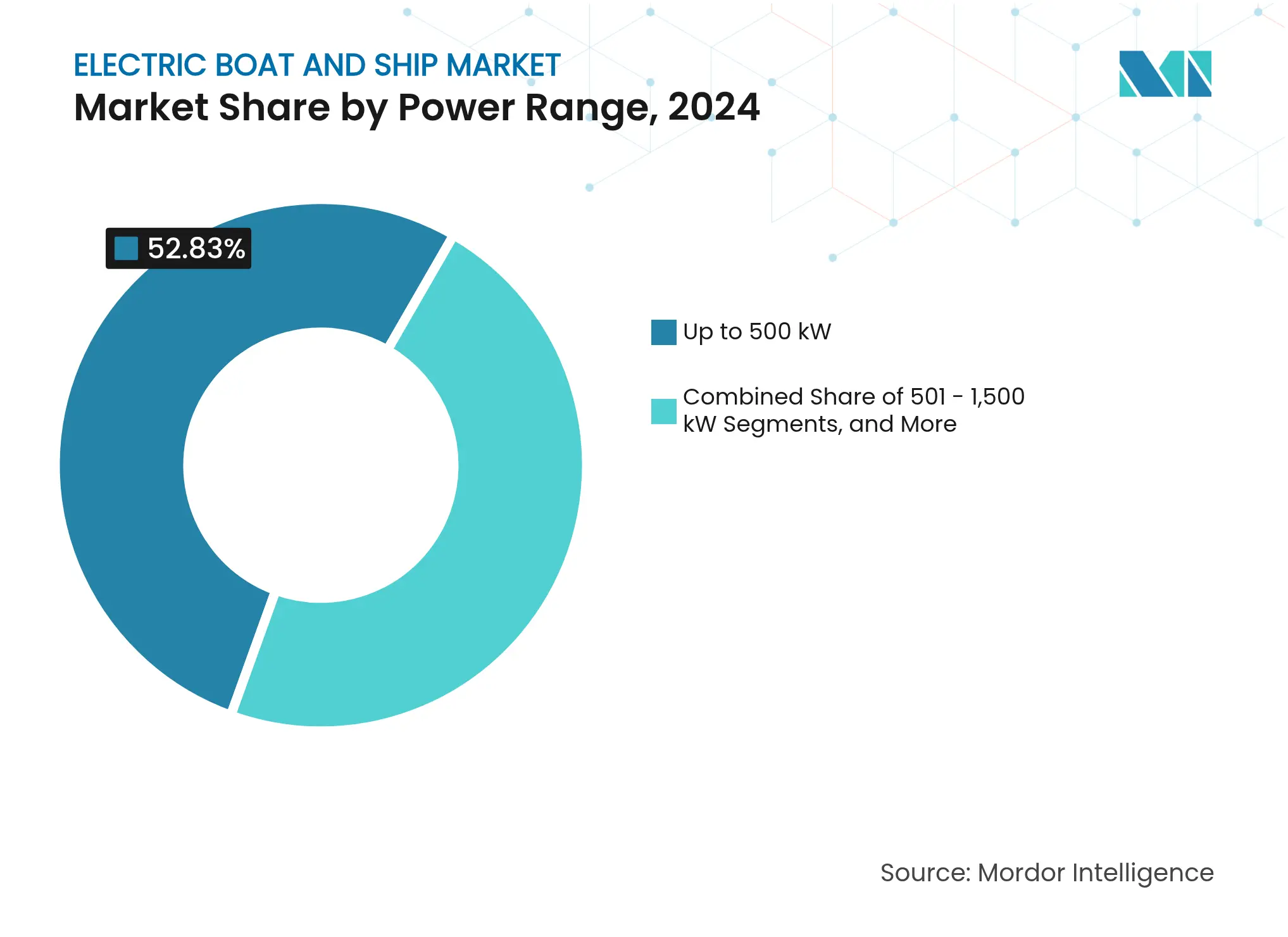

- 出力範囲別では、500kW以下のシステムが2024年の電動ボートおよび船舶市場規模の52.83%のシェアを占め、1,501〜3,000kW帯は2030年にかけてCAGR18.22%のペースで成長しています。

- 船体材料別では、ファイバーグラス船体が2024年の電動ボートおよび船舶市場シェアの45.13%を占めてトップとなり、先進複合材料が2030年にかけてCAGR16.51%と最も急速に成長する材料セグメントとなっています。

- 最終用途別では、新造船プログラムが2024年の電動ボートおよび船舶市場シェアの68.29%を占め、改造プロジェクトは2030年にかけて15.72%の成長を記録しています。

- 地域別では、欧州が2024年の電動ボートおよび船舶市場シェアの37.28%を占め、アジア太平洋地域は2030年にかけてCAGR18.72%と最も急速に成長する地域となっています。

世界の電動ボートおよび船舶市場のトレンドとインサイト

市場促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| より厳格なIMO温室効果ガス目標(MEPC-80) | +2.8% | 欧州および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 海洋用バッテリーのkWhあたり価格の低下 | +2.1% | アジア太平洋製造ハブが主導するグローバル | 短期(2年以下) |

| 電動フェリーおよび作業船向け政府補助金 | +1.9% | 欧州および北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 港湾当局の岸壁電力供給に関する覚書 | +1.6% | 主要グローバル港、先進国市場に集中 | 中期(2〜4年) |

| 電動レジャーレンタル需要の増加 | +1.4% | 欧州および北米沿岸地域 | 短期(2年以下) |

| 海軍および沿岸警備隊の脱炭素化予算 | +1.2% | NATO加盟国および先進国海軍 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なIMO温室効果ガス目標

2025年に最終決定された国際海事機関の拘束力のある排出規制枠組みは、グローバルな燃料基準と価格設定メカニズムを導入し、調達基準をゼロエミッション推進システムへとシフトさせています[1]「2025年に採択されたIMOネットゼロ枠組み」、国際海事機関、imo.int。DNVおよびロイド船級協会などの船級協会は、バッテリーおよび水素システムの型式承認を容易にするために2025年規則を更新しました[2]「MEPC-80温室効果ガス対策とその影響」、DNV、dnv.com。早期の適合作業は新造船の仕様に影響を与え、補完的な船員訓練ガイドラインにより乗組員が電動および代替燃料船舶を安全に操作できることが確保されています。2028年に施行が開始されることで、排出規制区域内で運航するオーナーは電動ボートおよび船舶市場の技術を導入する直接的な財務上のインセンティブを持つことになります。したがって、この規制パッケージは電動化を任意のサステナビリティ活動から、事業継続に不可欠な要件へと転換させるものです。

海洋用バッテリー価格の低下

バッテリー技術の進展が海事産業を変革しており、コスト削減と設計改善によって大型船舶にも電動推進が実現可能になっています。海洋セクターは自動車産業の技術革新から応用されたモジュール型バッテリーシステムの恩恵を受けており、海洋用途向けにカスタマイズ可能なソリューションが提供されています。固体電池技術の開発により蓄電性能が向上し、船舶の航続距離と運航柔軟性が高まっています。

研究機関は、補助システムおよび船内機器に持続可能な電力を供給するため、海洋環境に適合した新しいバッテリー化学の開発を進めています。製造上の革新には、従来の高温プロセスと比較してエネルギー消費を削減し安全性を向上させる低温プロセス法が含まれています。これらの技術的改善により、電動船舶とディーゼル船舶のコスト差が縮小し、海洋電動化の経済的実行可能性が高まっています。

港湾当局の岸壁電力供給に関する覚書

港湾、電力会社、およびOEMの間の覚書が、大容量の充電回廊を構築しています。米国環境保護庁はクリーンポート資金を10MWの岸壁電力供給リンクに充当し、停泊中の排出を削減し港内フェリーへの電力供給を実現しています。欧州の港湾はゼロエミッションの停泊を義務付け、折り返し時間内に急速充電できるバッテリーシステムを指定する事業者へのインセンティブを提供しています。標準化されたコネクターと自動ケーブル管理リグが互換性の障壁を低減し、ルート計画者が予測可能な充電停止に頼ることを可能にしています。こうしたインフラへのコミットメントが鶏と卵のサイクルを断ち切り、電動ボートおよび船舶市場をパイロット港湾から沿岸全体のネットワークへと拡大しています。

海軍および沿岸警備隊の脱炭素化予算

防衛機関は騒音低減、熱シグネチャー抑制、および補給リスク低減のために電動推進を優先しています。米国沿岸警備隊の暫定規則により巡視艇改造の認証プロセスが明確化され、バッテリーハイブリッドカッターの試作品契約が始まっています。欧州の海軍は、低速機動中にディーゼル発電機を代替する補助電源モジュールへの研究資金を配分し、生態学的に敏感な区域における排気排出を削減しています。長い調達タイムラインにより、軍の厳格な要件の下で実証された技術が後に商業用タグボートや調査船に移転されることが多く、高信頼性コンポーネントと検証済み安全事例によって電動ボートおよび船舶産業のサプライチェーンを強化しています。

市場抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| ディーゼルと比較した限られた運航航続距離 | -2.3% | グローバル、長距離航路でより顕著 | 中期(2〜4年) |

| 高い改造設備投資コストおよび船級協会手数料 | -1.8% | グローバル、特に老朽化した船隊に影響 | 短期(2年以下) |

| 船舶用バッテリー防火安全認証のギャップ | -1.4% | グローバル、先進国市場でより厳格な要件 | 中期(2〜4年) |

| 船舶グレードのリチウムイオンセルの供給リスク | -1.1% | グローバルサプライチェーン、アジア太平洋に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

ディーゼルと比較した限られた運航航続距離

300Wh/kgのリチウムイオンパックを使用しても、電動船舶のエネルギー体積密度はディーゼルの僅か3%に留まり、岸壁電力供給ノードのないルートでは運航が制限されます。天候に関連するホテル負荷の急増および向かい風による抵抗増加によって消費が増大し、保守的な航海計画が強いられます。実験室レベルの600Wh/kg固体電池の達成は将来の改善を示唆していますが、商業化はまだ遠い状況です。オペレーターはハイブリッドアーキテクチャを採用するか、ディーゼル補助機関を搭載し続けており、保守体制が複雑化しています。メガワット規模の充電が一般的になり、バッテリーエネルギー密度が2倍になるまで、航続距離への不安が予測可能なフェリーおよび港湾作業以外での採用を制限しています。

船舶用バッテリー防火安全認証のギャップ

初期フェリー導入における熱暴走事例の研究が、規制当局に新たな試験プロトコルの策定を促しました。封じ込め、換気、および消火システムが重量と複雑性を増す一方で、プロトタイプの検証はプロジェクトのタイムラインを12ヶ月延長する可能性があります[3]「電動推進システムに関する暫定方針」、米国沿岸警備隊、uscg.mil。保険会社は保険数理的損失データがない状態で高い保険料を課し、運営コストを引き上げています。ABS(アメリカン・ビューロー・オブ・シッピング)およびロイド船級協会が2025年にハザード識別ガイドを発表するなど進展は見られますが、国際的に統一されたコードが確立されるまでは認証の不確実性が抑制要因として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:水素ハイブリッドシステムが航続距離を延長

純電動推進は2024年の電動ボートおよび船舶市場シェアの57.31%を占め、短距離フェリーおよび港湾船舶における成熟度を反映しています。船隊オペレーターは、低振動、即時トルク、および保守訪問を削減する簡素化されたドライブトレインを高く評価しています。しかし、電動ボートおよび船舶市場では、200〜600海里の航路からディーゼルを排除するために、バッテリーと固体高分子型燃料電池を組み合わせることが増えています。水素ハイブリッド構成は2030年にかけてCAGR16.92%を記録し、新興バンカリングハブでの20分以内の途中給油を可能にします。1MW〜3MWの燃料電池スタックが小型化されたバッテリーを補完し、負荷の急増を緩和し、動的位置保持中の回生エネルギー回収を実現します。安全規則は二重壁タンクと連続ガスモニタリングを要求していますが、2025年に発行された船級協会の枠組みにより型式承認が合理化されています。運航上の結果として、ゼロエミッション義務を満たしながら運航柔軟性を維持できる船舶が実現し、旅客、フィーダー、および洋上支援セグメント全体にわたって発注が加速していることがその説明となります。

水素ハイブリッドの採用はコンポーネント需要もシフトさせています。スタックインテグレーターはモーターメーカーと協力して電圧ウィンドウを統一し、船内の極低温貯蔵が炭素繊維複合シリンダーの技術革新を促しています。造船所は、居住区域からガス処理を分離するモジュールゾーニングを組み込み、規制上の遅延を防いでいます。サプライヤーにとって、水素対応ニッチは汎用化されたバッテリーパックを上回る利益率を提供し、多くが燃料ロジスティクス、圧縮、および予知診断をカバーする長期サービス契約の確保を目指しています。その結果、推進技術の競争はスタンドアロンのハードウェアではなく、エコシステムパートナーシップを軸に展開されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

バッテリー化学別:固体電池がより高いエネルギー密度を約束

リチウムイオンは、成熟したサプライチェーンと複数調達オプションの強みにより、2024年の電動ボートおよび船舶市場シェアの72.38%を維持しました。NMCおよびLFP正極材はほとんどの作業船においてコスト、エネルギー、および安全性のバランスを取り、電動ボートおよび船舶市場における標準的な入札仕様となっています。しかし固体電池研究所は、1,000サイクルに耐え、液体電解質なしで−10℃〜60℃の温度に対応する600Wh/kgのプロトタイプを実現し、ガス発生リスクを排除しています。2027年以降の商業投入が見込まれることが、固体電池普及のCAGR16.71%予測を支えています。海洋オペレーターがサイクル寿命とメンテナンス不要のシールを重視するため、早期採用者は船級協会の承認が得られた段階で固体電池に切り替える条件付き契約を交渉しています。

鉛酸電池は、重量ペナルティが許容できるコスト重視のはしけに引き続き使用され、ニッケル水素電池は低温耐性が必要な北極圏巡視船に採用されています。スーパーキャパシターはパワーバッファーとして機能し、乗組員移送船においてホテル負荷の急増を吸収し制動エネルギーを回収しています。バッテリー室では現在、化学品を分離して熱管理を最適化するために分散アーキテクチャが義務化されており、インテグレーターはクロスケミストリー制御が可能なユニバーサルバッテリー管理ソフトウェアを設計することを迫られています。OEMにとって、化学品の選択は保証と残存価値保証に影響する戦略的な差別化要因となっており、それが資金調達条件を左右しています。

船舶タイプ別:貨物フィーダーが急増

旅客フェリーは、固定ルートと頻繁な停泊時間が夜間充電に適していることから、2024年の電動ボートおよび船舶市場シェアの43.29%を占めました。電動ボートおよび船舶市場は現在、貨物・コンテナフィーダー船に拡大しており、排出規制港湾区域が停泊中の補助エンジンにペナルティを課すことからCAGR18.37%が予測されています。フィーダー船は100〜400海里のループで運航しており、4〜8MWhのバッテリーアレイと低抵抗船体の組み合わせに適したスイートスポットとなっています。バルト海と珠江デルタでのパイロットプロジェクトでは、時間帯別電力料金で電力を契約した場合、ディーゼルと比較して運営費が25%削減されることが実証されています。

レジャーボートは、静粛な航行と簡素化された冬季整備のために電動化に移行しており、牽引可能な急速充電器とマリーナの太陽光発電キャノピーによって促進されています。タグボート、水先案内船、浚渫船などの作業船は、係留引き作業中に瞬時のトルクを発揮しながら待機中はゼロエミッションでアイドリングできる高出力ハイブリッドドライブを実験的に採用しています。防衛・巡視船は、偵察中の音響ステルスを実現するために、低速待機モード向けの部分電動化を実施しています。全体として、船舶タイプの多様性は初期のフェリーニッチを超えた適用範囲の広がりを示しており、電動ボートおよび船舶産業の持続的な成長を支えています。

出力範囲別:中間レンジが勢いを増す

500kW以下のシステムは、水上タクシー船隊やデイツアーボートをカバーし、2024年の電動ボートおよび船舶市場シェアの52.83%を引き続き占めています。しかし、1,501〜3,000kWカテゴリーは、ハイブリッド電動タグボート、洋上支援船、および中型タンカーがマルチメガワット推進を求めることから、2030年にかけてCAGR18.22%を記録しています。Volvo Pentaの2025年ヘルム・トゥ・プロペラーハイブリッドキットは、D13 IPSポッドと160kWモーターを組み合わせており、統合リスクを低減するターンキーソリューションの典型例です。さらに大規模化すると、Arc Boatsの4,000馬力タグ設計は6MWhのバッテリーを組み込んでおり、モジュール式ラックがディーゼルスタンバイに頼らずピーク需要を満たせることを実証しています。

出力範囲のセグメント化は船内アーキテクチャに影響を与えます。低出力ボートは900V以下のシングルストリング電圧プラットフォームを好み、絶縁と乗組員訓練を容易にしています。中出力船舶は1,000〜1,500V DC環形を採用してケーブル断面積を削減し、銅の重量を低減しています。高出力船舶は液冷バスバー、能動的高調波フィルター、および冗長エネルギー管理コントローラーを統合し、船級協会の耐障害性試験に合格しています。したがって、コンポーネントサプライヤーはモーター、インバーター、DC-DCコンバーターなどのスケーラブルなサブアセンブリを開発し、異なるキロワット帯に対応させることで、プロジェクトあたりのエンジニアリング工数を削減し、量産化を加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

船体材料別:複合材料が荷重を軽減

ファイバーグラスは、金型償却コストが低い小型船舶に好まれることから、2024年の電動ボートおよび船舶市場シェアの45.13%を維持しました。しかし、炭素繊維強化ポリマーなどの先進複合材料は、1kgの重量削減が追加のバッテリー航続距離に直結するため、2030年にかけてCAGR16.51%で拡大しています。チャルマース工科大学の研究では、剛性70GPaおよびエネルギー密度30Wh/kgの構造電池が、船体外皮に蓄電機能を統合しながらラミネートを補強することが実証されました。アルミニウムは耐凹傷性と現場溶接修理が求められる作業船に引き続き使用されています。鋼鉄は全長100mを超える排水量型船体を支配していますが、設計者は現在、重心を下げバッテリー重量を相殺するために複合材上部構造を取り入れています。

材料の選択は、バッテリー寿命に重要な電磁干渉管理、接地方式、および放熱戦略を左右します。複合材船体は漂遊電流を処理するために埋め込み銅メッシュまたは導電性コーティングを必要とし、鋼鉄船舶は配線を簡素化する船体帰路を活用しますが、電食リスクが高まります。真空注入オーブンまたは精密ミリングが複合材ラミネートの再現性を決定するため、造船所の能力が選定基準となっています。その結果、船体材料と推進パッケージは共進化し、電動ボートおよび船舶市場においてバンドル化された仕様経路を生み出しています。

最終用途別:新造船が優位を保つ中で改造需要が加速

新造船プログラムは2024年の電動ボートおよび船舶市場シェアの68.29%を占め、バッテリー、パワーエレクトロニクス、および防火安全システムを統合コストが最低となる設計段階で指定するオペレーターの選好を反映しています。この優位性は、現在の電動ボートおよび船舶市場規模の大部分を新造船部門が担っていることを意味しており、今や標準として電動対応設計を提供している欧州およびアジア太平洋造船所の受注残を強化しています。しかし、より若いディーゼル船隊を保有するオペレーターは、自然更新時期よりもはるかに早く規制上の圧力に直面しており、コンプライアンスへの戦略的近道として改造プロジェクトを位置付ける実現可能性調査が急増しています。造船所グループは、改造のダウンタイムを数ヶ月から数週間に短縮するプレエンジニアリングバッテリー室とモジュール式配線キットを開発することで対応しており、フェリーおよびタグボートオーナーの収益損失を低減しています。

改造活動は2030年にかけてCAGR15.72%で成長する見込みであり、欧州および北米の補助金制度が既存船舶向けの資金を明示的に確保しているため、新造船よりも急峻な軌跡を描いています。船級協会は2025年に承認テンプレートガイドを発行し、構造解析と消火レイアウトを合理化することで、これまで改造を妨げていたソフトコストを削減しました。リチウムイオンパックの価格が1kWhあたり100米ドルを下回るにつれて、予測可能な運用サイクルを持つ船舶では7年以内に投資回収が達成され、ファミリー経営の船隊も参入を前倒しするようになっています。水先案内船や港湾タグボートの改造における初期の成功事例が信頼を築いており、岸壁充電ネットワークが成熟し資金調達パッケージが一般化するにつれて、電動ボートおよび船舶市場における改造部門のシェアが10年末までに倍増するとサプライヤーは見込んでいます。

地域分析

欧州が2024年の電動ボートおよび船舶市場シェアの37.28%を占める背景には、長年にわたる排出規制区域、港湾側電力供給義務、および一貫した補助金枠組みがあります。スカンジナビアの造船所はバッテリー室を標準化し、同地域に本拠を置く船級協会が承認サイクルを加速しています。ノルウェー沿岸、テムズ川、およびアドリア海沿いの高速フェリー回廊には統合充電バースが整備されており、河川クルーズ改造や水先案内船の後続需要を生み出しています。

アジア太平洋地域は2030年にかけてCAGR18.72%を記録しており、中国の輸出志向造船所がベースライン仕様に電動オプションを組み込み、日本がエネルギー安全保障目標に沿った水素ハイブリッドデモンストレーションを推進していることが主な要因です。韓国の複合企業系造船所は国内製バッテリーセルと自社製モーターを組み合わせ、材料費を低減しています。各国政府は揚子江フィーダー運航および湾内フェリーにわたるグリーン回廊資金を約束し、より広い産業政策の中で電動ボートおよび船舶市場を優先しています。

北米は米国環境保護庁のクリーンポート資金とカリフォルニア州の停泊中ゼロエミッション義務を活用し、港湾船隊の改造を進めています。中東およびアフリカは依然として黎明期にありますが、洋上風力発電所向けの電動作業船の導入を検討しています。中南米では、ブラジルのFPSO支援船における初期パイロット事業が見られ、緩やかながら広がりを見せるグローバル普及を示しています。

競争環境

業界集中度は中程度です。ABB、Wärtsilä、およびSiemens Energyは既存の顧客基盤を活用し、バッテリー、ドライブ、およびリモート診断をバンドルしたターンキー動力伝達パッケージを提供しています。市場シェアの優位性は、24時間365日のサービスネットワークと統一されたスペアパーツから生まれており、ミッションクリティカルなフェリースケジュールにおける稼働率をオペレーターに保証しています。Corvus Energyはスカンジナビアの造船所近くにパックアセンブリを設置し、物流オーバーヘッドとリードタイムのばらつきを低減しています。

スタートアップ企業はデザイン主導の破壊的革新を追求しています。Candidaのハイドロフォイル船体はエネルギー消費を80%削減し、バッテリー航続距離を延長しながら消費者レベルの乗り心地快適性を実証しています。Arc Boatsは高係留引力タグボートに注力し、開発サイクルを短縮するためにシャーシ、パック、およびソフトウェアを自社で統合しています。技術差別化は現在、スタンドアロンモーターやセルではなく、エネルギー管理アルゴリズム、熱ハザード軽減、および統合ライフサイクルサービスにかかっています。

戦略的提携が増殖しています:造船所はセルメーカーとフレームワーク契約を締結して量を確保し、港湾当局はOEMと充電インフラの契約を結んでエンドツーエンドの相互運用性を確保しています。規制の複雑性が増す中、認証アドバイザリー、乗組員訓練モジュール、および資金調達ツールキットを提供する企業が付加価値を高めています。最終的に、電動ボートおよび船舶市場の軌道を形成するコンポーネントベンダーに対してシステムオーケストレーターが影響力を行使する、階層化された競争マップが生まれています。

電動ボートおよび船舶業界リーダー

Torqeedo GmbH

Vision Marine Technologies

Groupe Beneteau

Candela Technology AB

Brunswick Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ロサンゼルスを拠点とするスタートアップ企業Arc Boatsが、1億6,000万米ドルという画期的な契約を獲得し、電動タグボートを海事イノベーションの注目の的としました。Curtin Maritimeとの大型契約は、環境に配慮した港湾運営への重要な転換点となります。

- 2025年6月:ノルウェー政府系企業Enovaが、7隻の電動船舶と4か所の充電ステーションに対してNOK3億6,200万(約3,642万米ドル)の資金を提供しました。この取り組みは、海事セクターにおける電動モビリティの普及を加速させ、排出削減に貢献し、ノルウェーのサステナビリティ目標を支援することを目的としています。

- 2024年8月:Volvo Pentaが先駆的なハイブリッド電動推進パッケージを発表し、ヨットおよび商業海洋セクター向けの船舶技術の進化への取り組みを示しました。この独自のパッケージはまとまったハイブリッド電動体験を約束し、ユーザー満足度を優先しています。このシステムは動力モード間のシームレスな切り替えを可能にし、性能、快適性、および運航効率を向上させます。

世界の電動ボートおよび船舶市場レポートの調査範囲

電動ボートは、燃料ではなくバッテリーによってボートを推進することで海洋作業を実施するために設計された電気自動車の一形態です。電動ボートに使用されるバッテリーは電気自動車に使用されるバッテリーと同様です。電動船舶は主に、完全に電力で航行する内陸水路のフェリーや小型旅客船です。短距離のみを航行し、頻繁に停泊します。

レポートの調査範囲は、推進タイプ、バッテリータイプ、運搬タイプ、および地域に基づくセグメント化を対象としています。推進タイプ別では、市場はハイブリッドと純電動にセグメント化されています。バッテリータイプ別では、市場は鉛酸、リチウムイオン、およびニッケル系バッテリーにセグメント化されています。運搬タイプ別では、市場は旅客および貨物にセグメント化されており、地域別では北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。レポートはまた、上記のすべてのセグメントについて市場規模と予測を提供しています。

| 純電動 |

| シリアルハイブリッド |

| パラレルハイブリッド |

| 水素ハイブリッド |

| リチウムイオン |

| 鉛酸 |

| 固体電池 |

| ニッケル系(ニッケル水素) |

| スーパーキャパシター |

| 旅客フェリー |

| レジャーボートおよびヨット |

| 貨物・コンテナフィーダー船 |

| 作業船およびサービス船 |

| 防衛・巡視船 |

| 500以下 |

| 501〜1,500 |

| 1,501〜3,000 |

| 3,000超 |

| ファイバーグラス |

| アルミニウム |

| 鋼鉄 |

| 先進複合材料 |

| 新造船 |

| 改造 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 推進タイプ別 | 純電動 | |

| シリアルハイブリッド | ||

| パラレルハイブリッド | ||

| 水素ハイブリッド | ||

| バッテリー化学別 | リチウムイオン | |

| 鉛酸 | ||

| 固体電池 | ||

| ニッケル系(ニッケル水素) | ||

| スーパーキャパシター | ||

| 船舶タイプ別 | 旅客フェリー | |

| レジャーボートおよびヨット | ||

| 貨物・コンテナフィーダー船 | ||

| 作業船およびサービス船 | ||

| 防衛・巡視船 | ||

| 出力範囲別(kW) | 500以下 | |

| 501〜1,500 | ||

| 1,501〜3,000 | ||

| 3,000超 | ||

| 船体材料別 | ファイバーグラス | |

| アルミニウム | ||

| 鋼鉄 | ||

| 先進複合材料 | ||

| 最終用途別 | 新造船 | |

| 改造 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

電動ボートおよび船舶市場の規模はどのくらいですか?

電動ボートおよび船舶市場の規模は2025年に146億8,000万米ドルに達し、2030年までにCAGR14.44%でCAGR14.44%で288億1,000万米ドルに成長する見込みです。

電動ボートおよび船舶市場の現在の規模はどのくらいですか?

2025年、電動ボートおよび船舶市場の規模は146億8,000万米ドルに達する見込みです。

電動ボートおよび船舶市場の主要プレーヤーは誰ですか?

Siemens SE、Kongsberg Gruppen、ABB Marine and Port Solutions、Corvus Energy、およびGeneral Dynamics Electric Boatが、電動ボートおよび船舶市場で事業を展開する主要企業です。

電動ボートおよび船舶市場で最も急速に成長している地域はどこですか?

北米が予測期間(2025〜2030年)において最も高いCAGRで成長すると推定されています。

電動ボートおよび船舶市場で最大のシェアを持つ地域はどこですか?

2025年、欧州が電動ボートおよび船舶市場において最大の市場シェアを占めています。

最終更新日: