パワースポーツ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

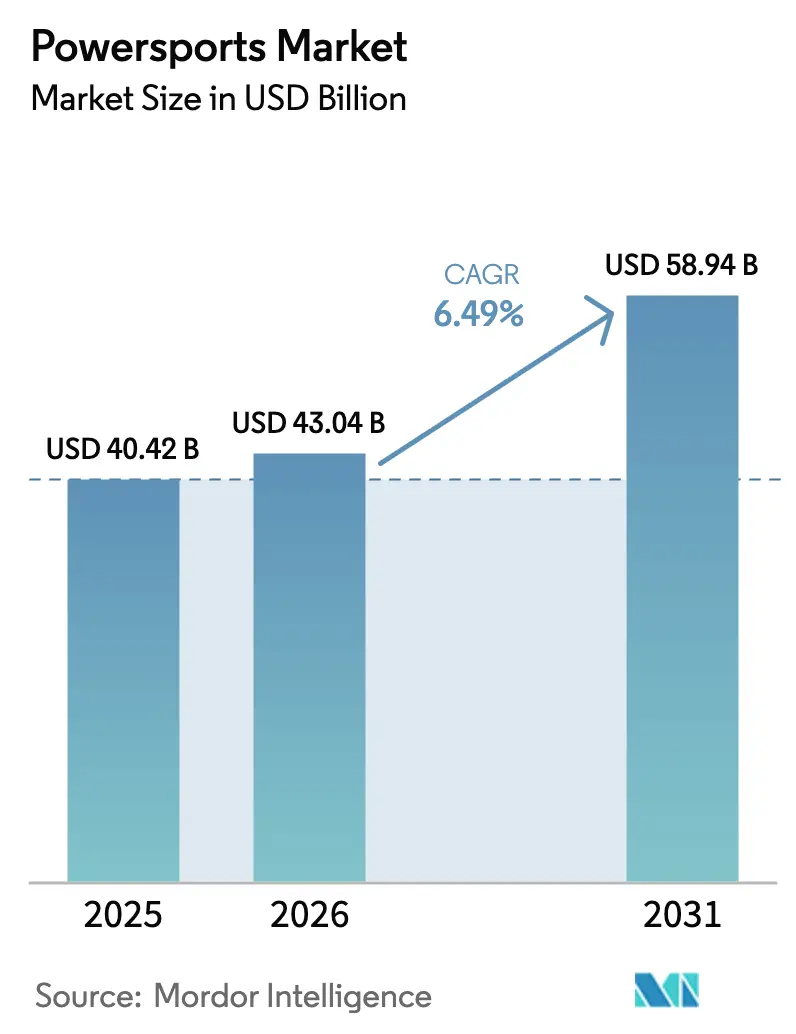

| 市場規模 (2026) | 43.04 十億米ドル |

| 市場規模 (2031) | 58.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

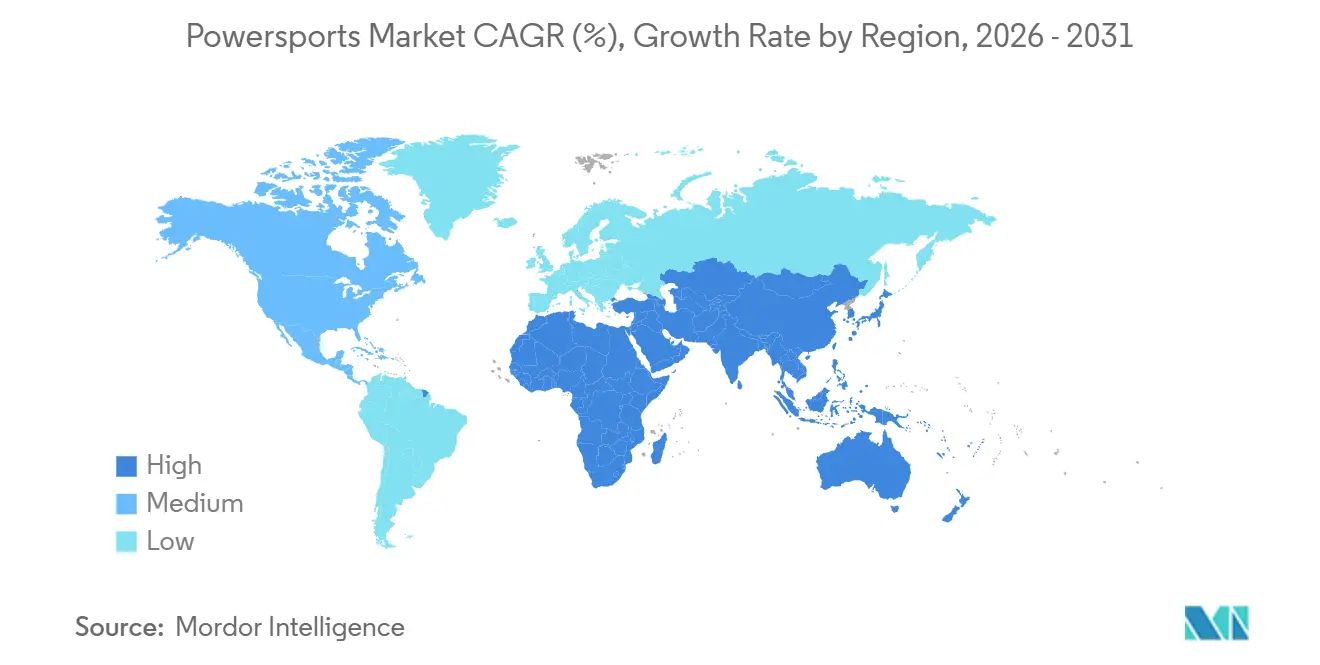

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパワースポーツ市場分析

パワースポーツ市場規模は2025年に404億2,000万米ドルと評価され、2026年の430億4,000万米ドルから2031年には589億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.49%です。国防、農業、ラストマイル物流における実用目的の展開への着実な転換が勢いを生み出しており、電動化、コネクテッドビークルソフトウェア、柔軟なアクセスモデルが需要をさらに押し上げています。北米は2025年に46.06%の収益シェアでリーダーシップを維持しましたが、アジア太平洋地域の7.72%のCAGRは、新興市場の購買者がガソリン車を飛び越えて電気または電動ハイブリッド車を直接選択していることを示しています。レンタルおよびサブスクリプションプラットフォームは11.98%のCAGRで拡大しており、ライダーが保管や資金調達の負担を避けるために所有よりも断続的なアクセスを好むという行動変容を裏付けています。中国系新規参入者が価格を引き下げる中、競争圧力が高まっており、既存のOEMはより迅速な製品刷新、バッテリーサプライチェーンの垂直統合、テレマティクスを基盤としたデータ豊富なサービスエコシステムで対抗しています。

主要レポートのポイント

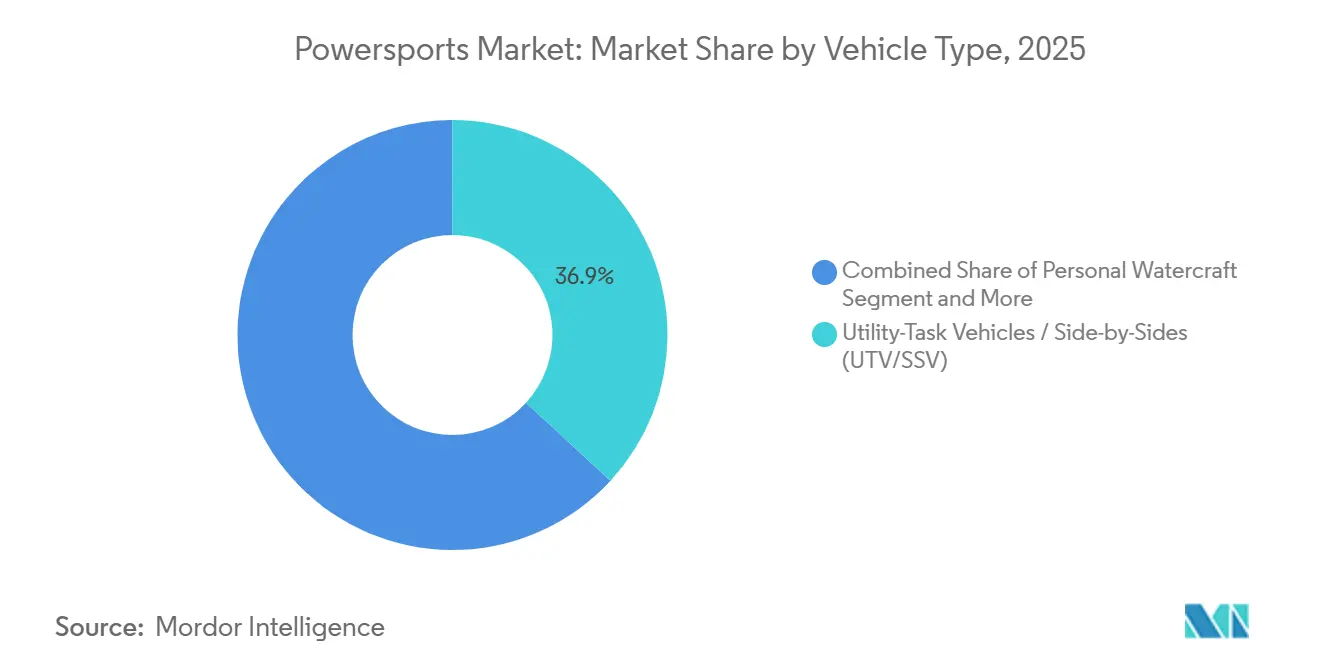

- 車両タイプ別では、ユーティリティタスクビークル(UTV)/サイドバイサイド(SSV)が2025年に36.85%の収益シェアでリードしており、同プラットフォームクラスは2031年まで10.62%のCAGRで拡大すると予測されています。

- 推進方式別では、ガソリンが2025年のパワースポーツ市場シェアの83.01%を占めており、電気・ハイブリッドユニットは2031年まで13.29%のCAGRで最も速い成長軌道を示しています。

- 用途別では、オフロードレクリエーションが2025年の売上の48.39%を占めており、実用・商業用途が8.46%のCAGRで最高の成長率を記録しています。

- 販売チャネル別では、OEMディーラーシップが2025年に70.36%のシェアを維持しており、レンタルおよびサブスクリプションソリューションは11.98%のCAGRで加速すると予測されています。

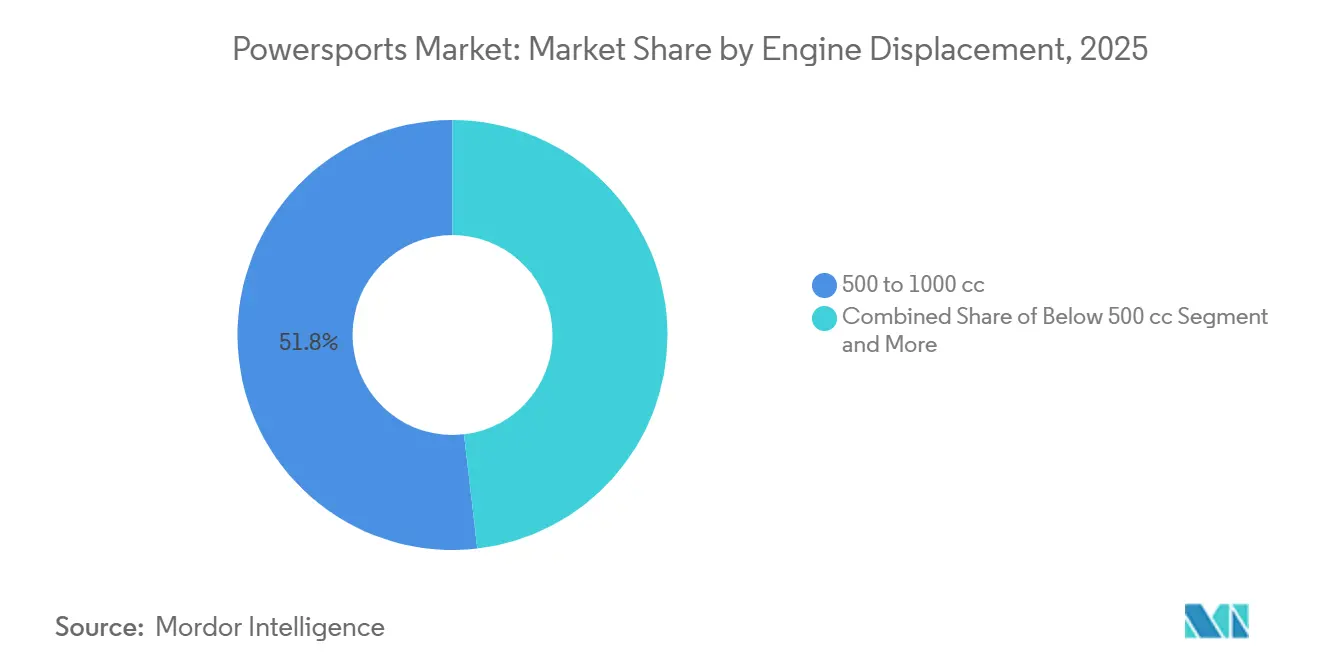

- エンジン排気量別では、500〜1,000ccシステムが2025年の台数の51.83%を占めており、コンパクト電動車に支えられた500cc未満のプラットフォームは11.07%のCAGRで急増すると予測されています。

- 価格帯別では、1万〜2万米ドルのミドルレンジモデルが2025年の収益の54.67%を生み出しており、2万米ドル超のプレミアムモデルは6.93%のCAGRで最も速い成長を示しています。

- 地域別では、北米が2025年の売上の46.06%でリーダーシップを維持しており、アジア太平洋地域は7.72%のCAGRで最も速い成長を遂げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパワースポーツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEMの急速な電動化とコネクテッドパワースポーツプラットフォーム | +1.8% | 北米とヨーロッパが主導するグローバル | 中期(2〜4年) |

| レンタルおよびサブスクリプションモデルの拡大 | +1.3% | 北米、ヨーロッパ、アジア太平洋で拡大中 | 短期(2年以内) |

| オフロードレーシングリーグ | +1.1% | 北米、オーストラリア、中東への波及 | 中期(2〜4年) |

| アフターマーケット部品のEコマースブーム | +0.9% | 北米とヨーロッパが最も強いグローバル | 短期(2年以内) |

| 国防および法執行機関 | +0.8% | 北米、中東、アジア太平洋 | 長期(4年以上) |

| 可処分所得と観光主導のアドベンチャースポーツ | +0.7% | アジア太平洋中心、南米とアフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEMの急速な電動化とコネクテッドパワースポーツプラットフォーム

OEMは現在、新モデルにテレマティクス、無線アップデート、サブスクリプションベースの診断を組み込み、価値を一回限りのハードウェアマージンから生涯データサービスへとシフトさせています。Polarisは2023年モデルイヤーのラインアップでRIDE COMMAND+を発売し、2024年には機能を拡張・強化することで、フリートオーナーが運用ゾーンのジオフェンス設定、健全性の追跡、予防保全のスケジュール管理を行えるようにし、農業・自治体ユーザーのダウンタイムを大幅に削減しました[1]米国エネルギー省、「インフレ削減法EVタックスクレジット」、energy.gov。2025年シーズン向けに発表された電動スノーモービルは、リン酸鉄リチウムパックが氷点下環境でも容量を維持できることを実証し、温暖な地域のトレイルを超えた用途を拡大しています。2024年に出願された交換可能なバッテリーカセットの特許は、複数日にわたる遠征での航続距離不安を解消する5分間の充電を示唆しています。コネクテッドダッシュボードはさらにOEMブランドのアクセサリーのアップセルを促進し、かつて独立系ディーラーに流出していたアフターマーケット収益を取り込んでいます。

レンタルおよびサブスクリプションモデルの拡大

ピアツーピアアプリとディーラーシップが支援するフリートは、所有の資本負担なしにプレミアム車両へのアクセスを可能にし、断続的な使用習慣を強化しています。米国の都市部ライダーは週末の砂漠走行のためにサイドバイサイドを予約し、ガレージの保管費用や保険料を回避しています。国立公園のフリートオペレーターは2024年に電動UTVの数百万ドル規模の注文を行い、静粛なドライブトレインとゼロテールパイプ排出ガスが土地管理者の要求を満たすことに期待を寄せています。サブスクリプションバンドルはメンテナンスと賠償責任補償を定額月額料金に組み込み、アクセスの総コストを明確化して意思決定サイクルを短縮しています。ディーラーシップは歩き込み客を守るために社内レンタル部門を立ち上げ、レンタル利用者を購入者に転換するインセンティブクレジットを提供しています。

オフロードレーシングリーグおよびイベントの人気拡大

GNCCやUltra4などの公認シリーズはより大きなメディア権を獲得し、パワースポーツをニッチな趣味からメインストリームのモータースポーツへと押し上げています。GNCCは2024年に21,021人のユニークレーサーを報告し、前年比1,146人増(約5.8%増)となり、テレビ放映されたイベントが購買意欲を高めることを示しています。ファクトリーバックチームはデザートエンデューロをローリングラボとして活用し、小売発売前にドライブトレインの冷却とサスペンションアルゴリズムを検証しています。100万米ドルを超える賞金はグラスルーツビルダーを標準車両のアップグレードに誘い、部品需要を押し上げています。観光局もフラッグシップイベントを誘致しており、カリフォルニア州のキング・オブ・ザ・ハンマーズ主催者は約80,000人の来場者を挙げており、ホテルやサービス収入の波及効果がトレイルアクセスへの政治的支持を根付かせています。

アフターマーケット部品・アクセサリーのEコマースブーム

オンラインマーケットプレイスはロングテールのSKUを集約し、ライダーが地元の販売店では入手できないウインチ、スキッドプレート、LEDアレイを調達できるようにしています。米国主要都市圏での当日配送はクリックからインストールまでのサイクルを短縮し、衝動的なアップグレードを促進しています。デジタルコンフィギュレーターは3Dの車両モデルにパーツを重ね合わせ、返品率を下げながらバスケットサイズを拡大しています。ニッチなファブリケーターは実店舗のオーバーヘッドなしに全国規模で展開し、ディーラーは在庫回転よりも付加価値の高い取り付け作業にシフトしています。価格の透明性はOEMに新車プロモーション内にアクセサリーバウチャーを組み込むよう圧力をかけています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な排出ガスおよび安全規制 | -1.2% | 北米、ヨーロッパ、新興アジア太平洋 | 中期(2〜4年) |

| リチウムおよびレアアース供給チェーンリスク | -0.9% | 北米とヨーロッパで深刻なグローバル | 長期(4年以上) |

| 高い取得コストおよびランニングコスト | -0.7% | 新興市場で最も顕著なグローバル | 短期(2年以内) |

| 土地利用制限および自然保護政策 | -0.6% | 北米、ヨーロッパ、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な排出ガスおよび安全規制

EPAは2004年に非道路用ディーゼルエンジンのTier 4排出基準を最終決定し、50馬力を超えるガソリンエンジンへの触媒コンバーターとクローズドループ燃料噴射の使用を義務付け、ユニットあたりの材料コストが増加しました。EU規制(EU)No 168/2013は、対象Lカテゴリー車両の新型式に対して2020年1月1日からEuro 5を義務付け、車載診断システムと蒸発排出ガス制御を通じてエンジニアリングの複雑性を高めています[2]米国環境保護庁、「非道路車両のTier 4排出基準」、epa.gov。カリフォルニア州が2027年から1,000cc未満のエンジンを搭載した新型ガソリンレクリエーション車両の販売禁止を提案したことで、電気自動車への移行タイムラインが加速し、適合市場と非適合市場向けの並行生産ラインが強いられています。安全規制も2024年に強化され、横転防止アップグレードにより車両重量が増加し、積載能力が低下しました。小規模輸入業者はエンジニアリング費用の償却に苦労しており、大手OEMによる買収が促進され、市場の集中化が進んでいます。

電動パワースポーツ向けリチウムおよびレアアース供給チェーンリスク

電池グレードの炭酸リチウムは、エネルギー貯蔵金属をめぐるグローバル競争の中で2024年に価格急騰を経験し、価格は落ち着いたものの、ボラティリティは依然として計画リスクとして残っています。リチウム精製とレアアース加工における中国の優位性は、北米および欧州のOEMを地政学的変動にさらしています[3]欧州委員会、「Euro 5排出基準の延長」、ec.europa.eu。インフレ削減法に組み込まれた国内コンテンツ閾値は段階的に導入される予定ですが、利用可能なセル容量は依然としてパワースポーツ向けよりも自動車用ギガファクトリーを優先しています。主にコンゴ民主共和国から調達されるコバルトは倫理的調達上の制約を生じさせており、一部のブランドはエネルギー密度の低いリン酸鉄リチウム化学へのシフトを進めています。セル不足はすでに主要な電動ウォータークラフトの発売を6ヶ月遅延させており、市場投入タイムラインの脆弱性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:UTVが作業とレジャーにわたってリーダーシップを拡大

ユーティリティタスクビークル(UTV)/サイドバイサイド(SSV)は2025年の台数の36.85%を占め、乗員安全性、積載柔軟性、キャブの快適性を通じて優位性を確立しています。このセグメントは10.62%のCAGRでリードを拡大すると予測されており、自治体が狭い通行権でUTVを小型トラックの代替として採用し、農場主がモジュール式ツールラックを評価しています。OEMはHVACシステムと自動車グレードのインテリアを追加し、多目的ファンビークルを求めるファミリー層へのアピールを広げています。一方、かつて台数の主力だった全地形対応車は、横転の懸念とシートベルトの欠如からUTVにシェアを奪われています。パーソナルウォータークラフトの販売は季節性が高く、北方緯度での積雪量の減少によりスノーモービルの需要は低下しています。

大型モーターサイクルは忠実なツーリング層を維持していますが、全体的な成長には遅れをとっています。若いライダーは二面走行能力を提供するアドベンチャーモデルに移行しており、純粋なロードバイクの市場台数を侵食しています。1,500ポンドの積載能力を持つ大型UTVなどのOEM発売は、製品拡張が小型トラックの役割に踏み込んでいることを示しています。電動バッテリーパックはUTVシャーシ内にコンパクトに収納され、重量バランスを損なうことなく80kmの航続距離を実現しています。対照的に、ATVは専用のバッテリーアーキテクチャを必要とし、電動化ロードマップを遅らせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:電気・ハイブリッドがガソリンの優位性を侵食

ガソリンエンジンは2025年も台数の83.01%を動かしており、その根強い市場シェアと広範なサービス性を証明しています。しかし、電気・ハイブリッドコホートはバッテリーコストの低下、充電インフラの拡大、政策的インセンティブの増加に伴い、2031年まで堅調な13.29%のCAGRを記録しています。トルク重視の用途に限定されるディーゼルは、Tier 4排出ガス対応コストの増大により総所有コストが悪化し、後退しています。

ハイブリッドパワートレインは航続距離不安を持つ購買者への橋渡しを提供し、小型燃焼エンジンと10kWhパックを組み合わせてハンティングや野生動物管理での静粛運転を実現しています。地理的な普及は分岐しており、北米と欧州は補助金圧力の下で電動化を加速させている一方、アジア太平洋地域とアフリカはグリッドの制約からガソリン重視が続いています。電動UTVの走行コストは1マイルあたり0.03米ドルに低下しており、2025年のガソリン価格での1マイルあたり0.12米ドルと比較されます。

用途別:レクリエーションが台数をリード、実用用途が加速をリード

オフロードレクリエーションは2025年の収益の48.39%を生み出し、所得の上昇とアドベンチャーツーリズムのマーケティングに支えられています。トレイルネットワーク、公園許可証、ソーシャルメディアがレクリエーション需要をさらに高めています。しかし、林業から自治体サービスに至る実用・商業用途は、フリートマネージャーがピックアップトラックと比較して燃料・メンテナンスコストを計算する中で、8.46%のCAGRでより高い相対的拡大を示しています。

国防および法執行機関の契約は高マージンの戦術仕様を促進し、消費者心理に左右されない安定した複数年収益を提供しています。複合用途オーナーは仕事とレジャーの境界を曖昧にし、週末のトレイルリグを平日のツールに変えるプラウやスプレーヤーを購入しています。米国政府機関の調査では、UTVが未舗装道路でのピックアップトラックと比較して1マイルあたりのコストが40%低いことが確認されており、調達の論拠を強化しています。

販売チャネル別:ディーラーシップが優位を維持しながらレンタルが急増

ディーラーシップはフロアプランファイナンシング、下取りサイクル、ワークショップ関係により2025年の売上の70.36%を管理しました。独占部品契約と試乗プログラムがロイヤルティを深めています。しかし、レンタルおよびサブスクリプション形式は、乗る時だけ支払うことを好む都市部消費者の嗜好に乗り、年間11.98%で成長しています。

ディーラーは閑散期の余剰在庫を活用しながら、レンタルフリートを分離し、新車購入時に無料レンタルクレジットを提供することで適応しています。認定中古車プログラムも中古車に対するリスク認識を低下させ、独立系再販業者と直接競合しています。ダイレクトトゥコンシューマーのスタートアップはニッチにとどまっており、多くの購買者が依然として実際の試乗と即時のサービスサポートを求めています。

エンジン排気量別:ミドルレンジが市場を支え、コンパクト電動車が拡大

ミドルレンジの500〜1,000ccエンジンは2025年の台数市場シェアの51.83%を占め、パワーと燃料コストのバランスを取りながら免許規制にも適合しています。トレイル走行、牧場作業、小規模輸送に適しており、汎用性の高い選択肢となっています。電動化が進む500cc未満のモデルは、都市周辺部の購買者が軽量輸送、キャンパスセキュリティ、近隣の雑用にコンパクトリグを採用する中で11.07%のCAGRを記録しています。

1,000cc超の車両はデューンレーシングや重木材作業向けのアドレナリンセグメントとして残っていますが、排気量ベースの排出ガス費用の上昇に伴い厳しいコンプライアンスコストに直面しています。規制当局は50kWの電動モーターを700ccガソリンエンジンのベンチマークと同等視しており、OEMは分類閾値に合わせて出力定格を微調整しています。約8,000米ドルで価格設定されたコンパクト電動車は、特に並行した路上車両義務のない市場において、初めての所有を手の届くものにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:ミドルティアが収益をリード、プレミアムが成長を享受

1万〜2万米ドルの価格帯のミドルティアユニットは2025年の売上高の54.67%を獲得し、ほとんどのライダーに十分な信頼性と機能同等性を組み合わせています。初期費用の手頃さはファイナンシングの最適ゾーンと一致し、台数リーダーシップを維持しています。1万米ドル未満のエントリーレベル輸入品はアクセシビリティを維持していますが、品質認識の障壁と薄いマージンに直面しています。

2万米ドル超のプレミアム車両は最も速く成長しており、自動車のアメニティを反映した高級インテリア、アダプティブサスペンション、インフォテインメントスイートを背景に6.93%のCAGRで上昇しています。オーナーはクライメートコントロールシートやパフォーマンスキットなどのアクセサリーに追加で5,000〜10,000米ドルを投資し、生涯顧客価値を高めています。地理的な偏りが続いており、北米と欧州がプレミアム支出を支配している一方、アジア太平洋地域は中位所得の低さからエントリーおよびミドルバンドに集中しています。

地域分析

北米は2025年の売上の46.06%を占め、広大なトレイルシステム、高い可処分所得、確立されたディーラーシップネットワークに支えられています。米国は地域の台数を牽引しており、特に連邦土地が長期の乗車シーズンを可能にする西部州で顕著です。カナダの林業・鉱業事業を行う州は遠隔地輸送にUTVを活用し、レクリエーションと職業的需要を融合させています。政策レバーが供給を形成しており、2027年から有効なカリフォルニア州のガソリン車禁止提案はOEMに電動UTVラインの開発加速を促す一方、連邦インフラ支出は農村部の充電インフラを拡大しています。しかし、土地利用改革は生態学的に敏感なトレイルを制限し、ガソリンセグメントの成長に自然なブレーキをかけています。

アジア太平洋地域は2031年まで7.72%のCAGRで最も速く成長している地域であり、可処分所得の上昇と農村道路の整備が実用性を高めています。インドの小型トラクターから農作物物流向けコンパクトUTVへの移行は実用採用を浮き彫りにしており、国内メーカーが協同農場向けに1万米ドル未満の電動車を発売することで増幅されています。中国は二極化が続いており、沿岸都市が渋滞緩和のために電動二輪車を採用している一方、内陸部の省は農業用ガソリンATVに依存しています。日本はエネルギー安全保障戦略の下で二ストロークエンジンを電動モーターサイクルに置き換えており、OEMに新たな国内台数をもたらしています。韓国の高密度な都市プロファイルは採用をエンスージアストクラスターとモータースポーツアリーナに限定しています。

欧州は厳格な排出ガス費用と限られた公共オフロード面積の下で2.92%のCAGRにとどまっています。ドイツ、フランス、イタリア、英国がツーリングモーターサイクルと農場管理UTVの大部分を占めています。Euro 5規制が電動化移行を促進していますが、農村部の充電インフラが遅れており、アルプスや北欧地域での普及を妨げています。ロシアの市場はシベリアの実用需要と凍結地形でのレクリエーションに支えられ2.27%のCAGRで成長しています。南米は農業動機から3.45%上昇していますが、マクロ経済の不安定さが消費者需要を抑制しています。中東とアフリカはともに7%をわずかに上回るCAGRで、砂漠観光、パイプライン検査、国防調達に支えられています。

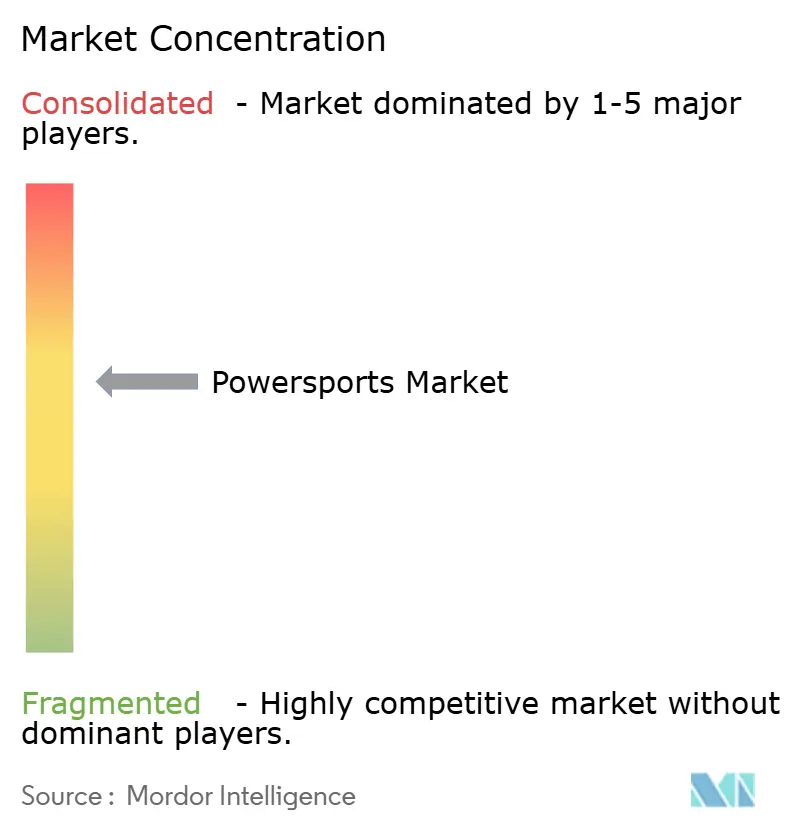

競合環境

パワースポーツ市場は中程度の集中度を示しており、上位5社がグローバル売上高のかなりのシェアを保有し、機動力のある挑戦者に余地を残しています。既存企業はバッテリーセルへの垂直統合投資とアフターマーケットサービス契約を囲い込む独自のテレマティクススタックによってシェアを守っています。直営レンタル子会社はさらに所有から離れる消費者を取り込んでいます。

アジアのコスト意識の高い競合他社は価格裁定戦術を展開し、既存品と比較して20〜30%割引でミドルスペックのATVを出荷しています。確立されたブランドは安全機能を維持しながら装飾的な付加機能を削減したバリューエンジニアリング仕様で対抗しています。同時に、ソフトウェアによる差別化が進んでおり、アダプティブサスペンションアルゴリズムとリモート診断がフリートアカウント全体での粘着性を高めています。

ニッチスペシャリストは地形やスポーツ内の特定のサブセグメントをターゲットにしています。欧州企業はテクニカルトレイル向けの軽量エンデューロバイクに注力しており、中東の新興ブランドは砂漠対応マシンのカスタマイズを専門としています。規制コストとバッテリーR&D予算は参入企業の減少を予測しており、限界的なプレーヤーはライセンスパートナーシップを求めるか、コンプライアンス支出がリターンを上回るセグメントから撤退する可能性があります。プライベートエクイティ資本も参入しており、アフターマーケット部品サプライヤーを統合アクセサリー大手に統合することを目指しています。

パワースポーツ産業リーダー

Polaris Inc.

Yamaha Motor Co., Ltd.

BRP Inc.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:SegwayはEICMA 2025でオフロードラインアップを披露し、新モデルをデビューさせました。

- 2025年8月:BRPは2026年型Can-Am Outlander電動ATVを発表し、最大80km(50マイル)の航続距離を持つRotax ePowerユニット(35kW/47馬力)を搭載しています。

- 2025年2月:Eurogripはラスベガスで開催されたAIM Expoでモーターサイクルタイヤラインをデビューさせ、ブランドの北米への正式参入を果たしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、パワースポーツ市場を、OEMディーラーシップ、工場直営ウェブストア、登録済みレンタルフリートを通じて販売される新型大型モーターサイクル、全地形対応車、サイドバイサイド・UTV、パーソナルウォータークラフト、スノーモービルから生み出される年間出荷時収益として定義しています。中古車、アフターマーケット部品、ライダーアパレル、ファイナンス収入、レクリエーションボートは意図的にこの範囲外としています。

範囲除外:サービス労働、アクセサリー、保険、クラブ会員収入はカウントされません。

セグメンテーション概要

- 車両タイプ別

- パーソナルウォータークラフト

- 全地形対応車(ATV)

- ユーティリティタスクビークル/サイドバイサイド(UTV/SSV)

- 大型モーターサイクル

- スノーモービル

- 推進方式別

- ガソリン

- ディーゼル

- 電動・ハイブリッド

- 用途別

- オンロード

- オフロードレクリエーション

- 実用・商業

- 販売チャネル別

- OEMディーラーシップ

- レンタル・サブスクリプション

- アフターマーケット・中古車

- エンジン排気量別

- 500cc未満

- 500〜1,000cc

- 1,000cc超

- 価格帯別

- エントリー(1万米ドル未満)

- ミドル(1万〜2万米ドル)

- プレミアム(2万米ドル超)

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、オセアニア、主要アジア市場にわたるOEM製品プランナー、フランチャイズディーラー、ファイナンスキャプティブ、パワースポーツツアーオペレーター、州のトレイル許可担当者にインタビューを行いました。これらの議論により、平均販売価格、電動モデルの普及状況、季節的な在庫変動、デスクマテリアルには見えない関税動向の影響が検証されました。

デスクリサーチ

UN Comtrade、USITC、EurostatのComext、モーターサイクル産業協議会、カナダ運輸省などのソースからの生産、輸出入、登録データの構造化抽出から始め、各車両プールの規模を把握しました。米国消費者製品安全委員会、国際スノーモービルメーカー協会、各国観光局からの事故・使用統計が用途別の分割を精緻化しました。企業の提出書類とプレスリリースはD&B Hooversでスクリーニングされ、ヘッドラインチェックはDow Jones Factivaを通じて一時的なショックや工場閉鎖を特定するために実施されました。ここで引用されたソースは参照された幅広い情報源を示しており、数値が確定される前に多くの追加の公開・サブスクリプションフィードが検討されました。

市場規模推計と予測

トップダウンの構築は車両タイプ別のグローバル生産・貿易量から始まり、混合出荷時平均販売価格を通じて収益に変換され、サンプリングされたディーラー納車とチャネル在庫変動のボトムアップ集計と照合されます。車両出荷台数、小売登録台数、エンジンサイズミックス、一人当たりの裁量的レクリエーション支出、電動化を促進する燃料価格スプレッドの5つの指標がモデルを駆動しています。予測は関税・所得ショックのシナリオ分析に支えられた多変量回帰に依存しており、弾力性は確定前に専門家の意見でストレステストされました。小規模地域のデータギャップは、最も近い成熟した類似市場から導出された一人当たり所有上限を適用することで補完されています。

データ検証と更新サイクル

アウトプットは、シニアアナリストの承認前に過去の比率、ピアモデル、公開ガイダンスとの分散スクリーニングを通過します。レポートは毎年更新され、貿易政策の変更、大規模なリコール、供給混乱などの重大なイベントが前提条件を変更する場合には中間更新を実施します。

Mordorのパワースポーツベースラインが信頼性を持つ理由

公表された数値は、企業が異なる車両バスケット、価格レイヤー、更新頻度を選択するため異なります。ユーザーはモーターサイクルやオンロードスクーターが含まれる場合、またはメーカー収益と小売マークアップが混同される場合に、数値が大きく変動することを発見することが多いです。

主なギャップ要因には以下が含まれます:a)一部の出版社がゴルフカートや小型レクリエーションボートを従来のパワースポーツユニットと統合している;b)他の出版社はディーラーマージンを差し引かずに小売販売時点データを使用している;c)いくつかの調査は単月レートで通貨を固定し、インフレ時代の変動を不明瞭にしている。Mordorの範囲規律、デュアルパス(トップダウン・ボトムアップ)構築、年次通貨リベーシングがこれらの歪みを軽減しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 382億米ドル(2025年) | ||

| 596億米ドル(2024年) | 地域コンサルタントA | ゴルフカートとレクリエーションボートを含む;12ヶ月固定為替平均を使用 |

| 417億9,000万米ドル(2024年) | グローバルコンサルタントB | 小売レシートに依存し、パーソナルウォータークラフトの貿易データを省略 |

| 397億7,000万米ドル(2024年) | 産業ジャーナルC | 900cc超のモーターサイクルを除外;古い平均販売価格ベンチマーク |

この比較は、範囲の過剰、価格レイヤー、通貨選択が整合されると、Mordorの慎重に監査されたベースラインが、意思決定者が信頼を持って再現・活用できるバランスの取れた透明な出発点を提供することを示しています。

レポートで回答される主要な質問

2026年のパワースポーツ市場規模はどのくらいで、2031年までの予測値はいくらですか?

パワースポーツ市場規模は2026年に430億4,000万米ドルに達し、6.49%のCAGRで2031年までに589億4,000万米ドルに達すると予測されています。

現在グローバル販売をリードしている車両タイプはどれですか?

ユーティリティタスクビークルとサイドバイサイドが2025年の集計で36.85%のシェアでリードしており、レクリエーションと作業の両方でのクロスオーバーアピールを反映しています。

最も速く成長している燃料技術は何ですか?

電動・ハイブリッドパワートレインは13.29%のCAGRで拡大しており、充電インフラの拡大に伴いガソリンの長年の優位性を侵食しています。

レンタルとサブスクリプションが人気を集めている理由は何ですか?

柔軟なアクセスオプションにより、ライダーは高い購入コスト、保管コスト、保険コストを回避でき、レンタルおよびサブスクリプションチャネルが11.98%のCAGRで拡大している理由を説明しています。

最終更新日: