港湾機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.66 十億米ドル |

| 市場規模 (2031) | 28.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による港湾機器市場分析

2026年の港湾機器市場規模はUSD 216億6,000万と推定され、2025年の USD 205億5,000万から成長し、2031年にはUSD 281億6,000万が見込まれており、2026年から2031年にかけてCAGR 5.39%で拡大しています。コンテナ船の大型化、厳格化する脱炭素化規制、および加速するターミナル自動化が、主要な主要拠点における調達判断を引き続き再編しています。コンテナ取扱量はすでに過去最高を更新しており、中国の自動化港湾だけで2024年に160億4,000万トンの貨物と3億個のコンテナを処理し、前年比3.4%増を記録しました [1]「2024年港湾スループット統計」中華人民共和国交通運輸部、mot.gov.cn。地政学的緊張も調達戦略に影響を与えており、米国がクレーン製造の国内回帰と港湾サイバーセキュリティ強化に向けてUSD 200億を投入していることがその証左です。一方、アジア太平洋地域が最大の地域的優位性を維持しており、クレーンは最も購入される機器クラスであり続けています。

主要レポートのポイント

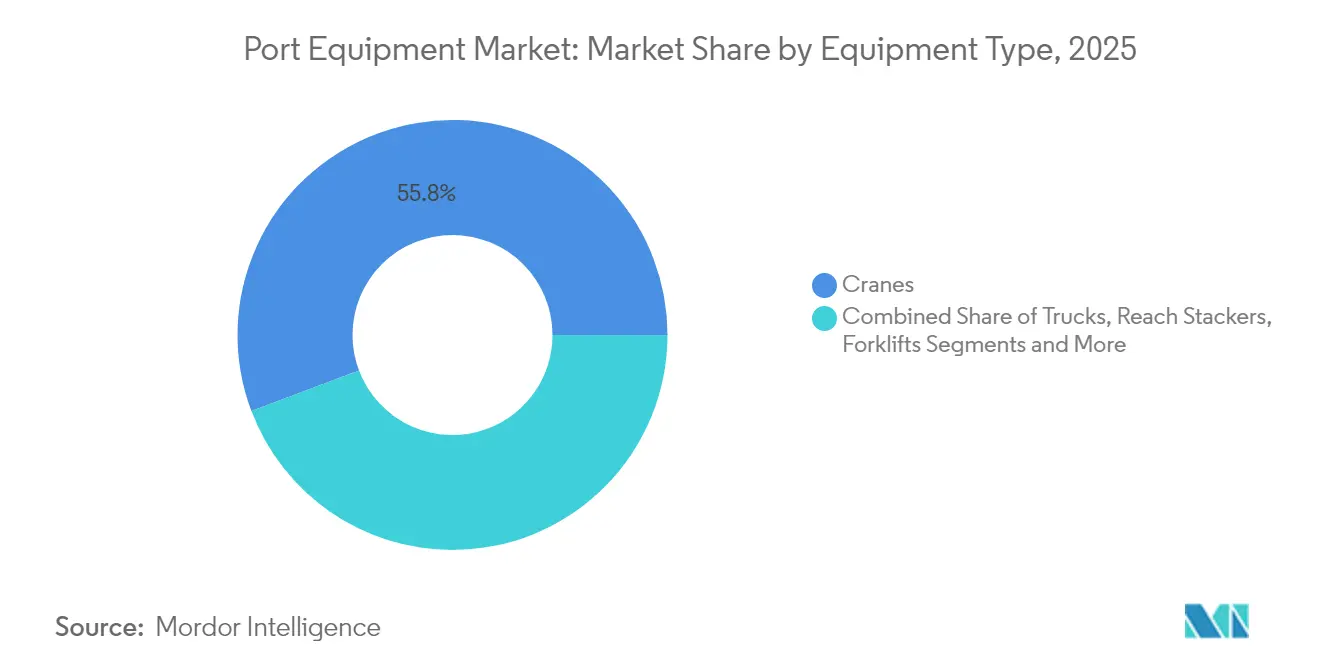

- 機器タイプ別では、クレーンが2025年の港湾機器市場シェアの55.76%を占め、予測期間(2026年〜2031年)においてCAGR 6.97%で拡大する見込みです。

- 用途別では、コンテナ取扱いが2025年の港湾機器市場において54.22%のシェアでトップを占め、倉庫・ヤード物流は予測期間(2026年〜2031年)においてCAGR 8.03%で成長する見込みです。

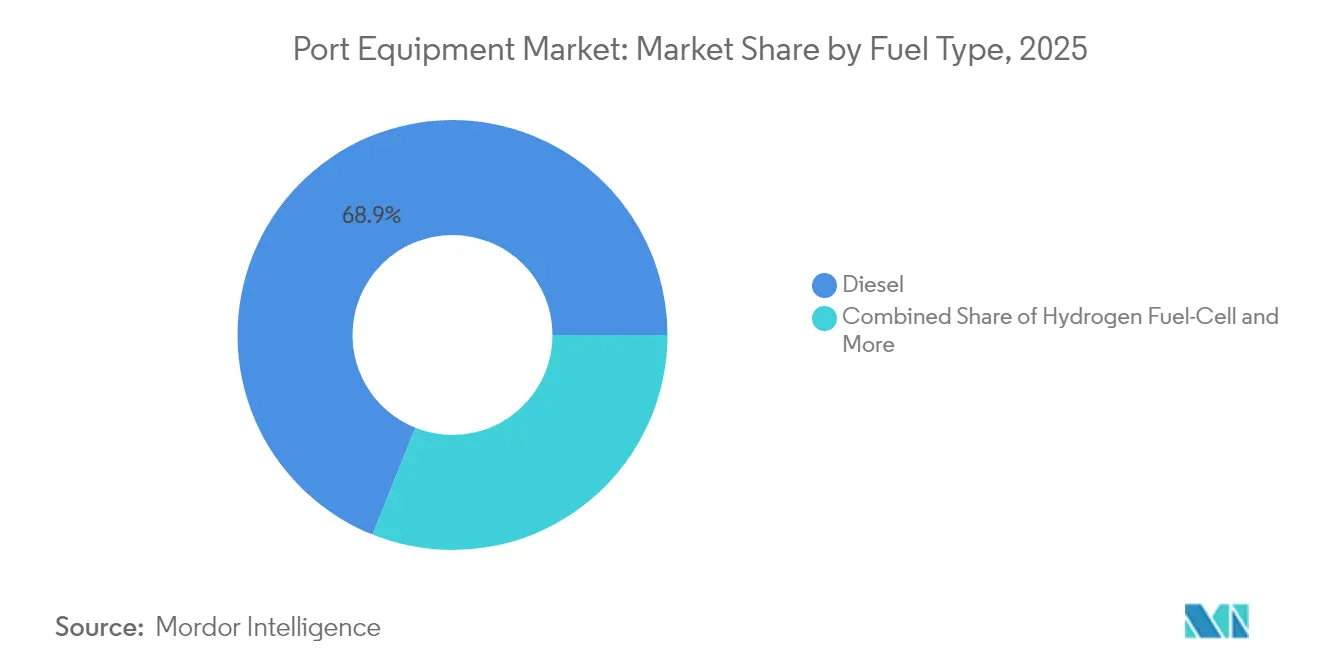

- 燃料タイプ別では、ディーゼル車が2025年の港湾機器市場シェアの68.94%を占め、電気・ハイブリッドモデルは予測期間(2026年〜2031年)においてCAGR 8.95%を記録すると予測されています。

- 運転モード別では、従来型(手動/半自動)が2025年の港湾機器市場規模の90.92%を占め、完全自律型モデルは予測期間(2026年〜2031年)においてCAGR 16.05%で成長すると予測されています。

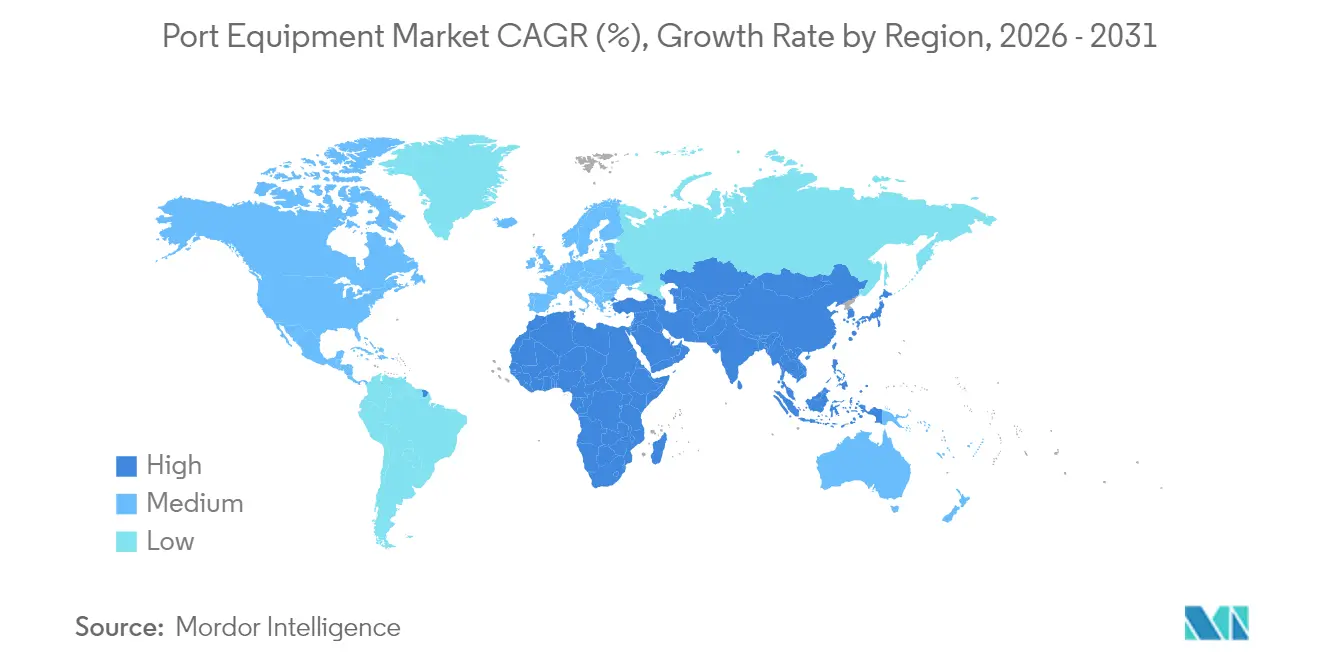

- 地域別では、アジア太平洋が2025年の港湾機器市場シェアの45.88%を占め、同地域は予測期間(2026年〜2031年)においてCAGR 6.18%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の港湾機器市場のトレンドと展望

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コンテナ船の大型化の急増 | +1.2% | 世界の主要拠点 | 中期(2〜4年) |

| 港湾側の脱炭素化規制の厳格化 | +0.9% | 北米およびEU;APACへ拡大中 | 長期(4年以上) |

| ターミナル自動化の急速な進展 | +0.8% | APACが中心;中東・アフリカへ波及 | 中期(2〜4年) |

| 中国製クレーンへの関税の脅威 | +0.6% | 北米;EUで二次的影響 | 短期(2年以内) |

| OTサイバーセキュリティコンプライアンス | +0.4% | 世界;北米が主導 | 中期(2〜4年) |

| 自律型・遠隔操作型車両 | +0.3% | APACおよびEUが先行採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテナ船大型化の急増が大型船対岸クレーンおよび自動スタッキングクレーンの需要を牽引

超大型コンテナ船は現在、全長400メートル、積載量最大23,000 TEUに達しており、ターミナルはアウトリーチが74メートルを超え24列に対応できるキークレーンを調達せざるを得ない状況となっています。1回の寄港で3,800台のトラックと50本の貨物列車が必要となる場合もあり、ハンブルクで見られるように、ゲート、ヤード、鉄道の各資産に負荷がかかっています。サバンナ港は最近、16,000 TEU船に対応するために米国東海岸最大の船対岸クレーンを導入し、年間約150万 TEUの能力を追加しました。しかしクレーンの生産性は20年間でわずか90%しか向上していないのに対し、ベイサイズは202%拡大しており、運営上のボトルネックが広がり、自動化とツインリフト・スプレッダーへの需要を刺激しています。

港湾側の脱炭素化規制の厳格化が電気・ハイブリッドフリートの普及を加速

カリフォルニア州は2036年までに貨物取扱機器の90%をゼロエミッション化することを義務付けており、この規制は約33,500台の輸送トラックと数千台のターミナル資産に影響します [2]「使用中機関車・貨物取扱規則」カリフォルニア州大気資源委員会、arb.ca.gov。ターミナルはこれに対応しており、APM Suapeは2026年までに南米初の完全電化サイトとなるべく、28台の完全電気式ユニットにUSD 4,700万を配分しました。電気式船対岸クレーンはディーゼルコストをUSD 330万節約し、年間776トンのCO₂削減が可能であり、ビジネスケースを強化しています。ゼロエミッション港湾アライアンスは、2035年までに加盟企業の購入の94%がバッテリー電気式になると予測しており、トラクターやストラドルキャリアの標準化を支えています。

ターミナルの急速な自動化が労働力不足を補い、スループットを向上

中国はすでに52の自動化コンテナ・バルクターミナルを運営しており、青島でスループットが15%向上し、煙台では効率が20%改善されました。ロッテルダムでは、マースフラクテII施設において遠隔操作式船対岸クレーンとバッテリー式AGVを組み合わせることで、生産性が40%向上しました。こうした恩恵にもかかわらず、完全自動化されたコンテナターミナルはわずか4%にとどまっています。これは主にプロジェクトがUSD 5億〜USD 10億の費用を要する場合があるためですが、段階的な展開によって混乱が緩和されています。

中国製クレーンへの関税の脅威が地域的な調達戦略を再編

ワシントンは新たな関税を課し、インドで相当なシェアを持ち米国施設でも大きな存在感を示す中国のZPMCをターゲットとした国内クレーン製造を支援するためにUSD 200億のインセンティブパッケージを提供しました。KonecraneとPACECOは、「アメリカで製造、アメリカで購入(Build America, Buy America)」準拠の機械を生産するための米国パートナーネットワークを形成しており、これによって欧州勢に扉が開かれています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 数百万ドル規模の設備投資と長い投資回収期間 | -1.1% | 世界;新興市場で顕著 | 長期(4年以上) |

| 原材料価格の変動 | -0.7% | 製造集約型地域 | 中期(2〜4年) |

| 機器リースの急増 | -0.5% | 北米およびEU;世界へ拡大中 | 中期(2〜4年) |

| 地政学的な輸出規制 | -0.4% | 規制対象市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

数百万ドル規模の設備投資と長い投資回収期間

ターミナルの自動化にはUSD 5億〜USD 10億が必要となる場合があり、9バースの設計において損益分岐点の取扱量は544,000 TEUを超えます。現在、機器の50%以上が外部資金調達されており、多額の初期費用を避けたいオペレーターによってリースが増加しています [3]「2024年米国機器ファイナンス見通し」機器リース・ファイナンス協会、elfaonline.org。投資回収期間の長期化は購買意欲を抑制し、メンテナンスを含むサービスとしての機器(equipment-as-a-service)契約に弾みをつけていますが、新規ユニット販売が潜在的に減少する可能性があります。

原材料価格の変動

鉄鋼は2022年3月にUSD 950トンを記録した後、2024年7月にはUSD 579.5トンまで下落し、メーカーはサーチャージの調整や在庫ヘッジを余儀なくされています。Hyster-Yaleは好調なマージンにもかかわらず、依然として高水準の輸送費・材料費を見込んでいます。電動ドライブトレインはバッテリーやモーターのレアアース依存度を高めており、競争力のある入札においてコスト管理が中心的な課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:自動化推進の中でクレーンが市場を支配

クレーンの港湾機器市場規模は2025年に55.76%のシェアを占め、2031年まではCAGR 6.97%で推移する見込みです。オペレーターが24列の船舶に対応するためアウトリーチ74メートル超への改修を進める中、船対岸モデルは購入リストの上位を占めています。タンジュン・ペレパス港が5台の超大型コンテナ船対応のキークレーンを新たに導入するといったプロジェクトは、ウォーターフロント資産を将来に対応させる動きを示しています。自動スタッキングクレーンも勢いを増しており、Hutchison BESTの7ブロック延伸によってヤードキャパシティが25%向上し、トラックの再取扱が削減されました。ゴムタイヤ式および軌条走行式ガントリークレーンは急速に電化が進んでおり、PSA ハリファックスがKonecraneからバッテリー式RTGを8台調達し、北米初の完全電化ヤードを創出しました。トラックは自律走行機能、視覚センサー、クリーンなパワートレインを統合したAGVやターミナルトラクターが最も成長の速いサブクラスとなっています。トヨタが名古屋で実証したAGVを海外に輸出する計画は、アジア開発技術の輸出ポテンシャルを裏付けています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

用途別:コンテナ取扱いがリード、倉庫物流が加速

コンテナ取扱いは2025年の港湾機器市場の収益シェアの54.22%を吸収しており、これは記録的な取扱量の増加と大型船のカスケード配置によるものです。新造船対岸クレーン、ヤード自動化機器、およびツインリフト・スプレッダーが、港湾がバース生産性の向上と船舶の停泊時間短縮を追求する中、設備投資計画を牽引しています。一方、倉庫物流はEコマース主導のクロスドッキングが自動化モバイルロボットおよびインテリジェント搬送システムへの需要を高めることで、CAGR 8.03%で拡大する見込みです。バルク貨物取扱いは、より高容量のグラブや連続式アンローダーに支えられ、鉱物資源が豊富な地域で着実な勢いを維持しています。船舶サービス(係留、ロールオン・ロールオフおよび旅客ターミナル)は、クルーズや車両輸送が回復する中、重点的な投資を受けています。港湾インフラ建設サイクルは、政府が経済刺激策を展開する中、重型パイルドライバー、浚渫船、揚重ソリューションに一時的な需要の急増をもたらしています。

燃料タイプ別:ディーゼルが依然優位ながら電動化への移行が加速

ディーゼルは2025年の港湾機器市場シェアの68.94%を占め、遠隔バースにおける航続距離と給油速度の点で依然として主力の地位を維持しています。規制上の逆風と総保有コスト(TCO)の経済性により、電気・ハイブリッド機器は2031年までCAGR 8.95%で成長し、港湾機器市場で最もダイナミックなセグメントとなっています。Toyota Material HandlingのUSD 1億規模の電動フォークリフト工場は、バッテリー需要の拡大に伴う製造拠点のシフトを示しています。水素燃料電池のプロトタイプはパイロットから限定フリートの段階へと移行しつつあります。三井E&SとPACECOはロサンゼルス港初の水素燃料電池式RTGを導入し、系統接続なしでディーゼルと同等のパフォーマンスを実現しました。一方、Taylor Machine Worksはカミンズ製エンジンを組み合わせて商業規模への拡大を図っています。排出規制の進化と稼働目標への対応を迫られるオペレーターがより多くの選択肢を求めるにつれ、パワートレインの多様化が仕様書の中核項目となりつつあります。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

運転モード別:従来型運転が優位を保ち、自律型システムが爆発的成長を示す

手動および半自動運転は2025年の港湾機器市場の90.92%を占めており、複雑な揚重、例外対応、バース安全管理における人間の監視への根強い依存を示しています。従来型フリートは、初期費用の低さ、確立されたメンテナンス体制、および作業員への馴染みやすさから、多くの新興市場港湾においてデフォルトの選択肢となっています。遠隔制御型は、完全自動化の破壊的な設備投資を伴わずに段階的な効率向上を実現し、オペレーターがバース拡張に合わせて段階的なアップグレードを行えるようにしています。しかし、労働力不足、安全要件、および船舶交換回数の増加が、手動システムでは突破が難しい生産性の限界を露わにしつつあります。完全自律型は、青島や煙台でのスループットがそれぞれ15%・20%向上した成功事例に後押しされ、2031年まではCAGR 16.05%で急成長する見込みです。APMターミナルズのマースフラクテIIは、無人式船対岸クレーンとバッテリー式AGVを組み合わせることで生産性が40%向上し、高度な自動化への設備投資の回収性を実証しました。費用は依然として障壁となっており、プロジェクトはターミナルあたりUSD 5億〜USD 10億に及ぶ場合がありますが、段階的な展開とパフォーマンス連動型ファイナンスによってそのギャップは縮まりつつあります。トヨタ産業がAGVを名古屋港(位置決め精度20mm)で実証し輸出する計画は、スケールの採用を加速させるべき成熟したサプライヤー基盤を示しています。技術価格の下落と規制当局による安全・排出目標の厳格化が進む中、自律型システムは将来の受注台帳を再編する存在となりつつあります。

地域分析

アジア太平洋は2025年の港湾機器市場の45.88%を占め、2031年まではCAGR 6.18%で拡大する見込みです。中国は52の自動化ターミナルで年間160億4,000万トンの貨物を処理することで同地域を牽引しており、港湾機器市場の成長エンジンを強化しています。シンガポールのPSAツアス港は、AI対応の自動化を通じて年間6,500万TEUのキャパシティを目指す地域の野心を体現しています。インドが中国製クレーンの購入を制限していることで、国内外の非中国系サプライヤーがシェアを獲得する機会が生まれています。

北米は、ワシントンが中国製クレーンへの関税と国内製造向けのUSD 200億インセンティブを発表した後、需要が急増しました。米国沿岸警備隊のサイバーセキュリティ指令により、港湾は中国製の約200台を改修または交換することを迫られており、並行したサービス市場が生まれています。カナダは電化を優先しており、PSAハリファックスが全国的なゼロエミッション戦略の一環としてバッテリー式RTGを8台発注しています。これらの要因が相まって、大陸全体で調達モデルが再編され、技術アップグレードが加速しています。欧州は2024年の港湾機器市場において相当の収益シェアを占め、持続可能性とデジタル統合のアジェンダを牽引し続けています。EUROGATEはハンブルク、ブレーマーハーフェン、ヴィルヘルムスハーフェンにまたがる5Gキャンパスネットワークを展開し、遠隔操作とリアルタイム診断を支援しています。中東・アフリカは、政府が国家インフラファンドを通じてゲートウェイの近代化を進める中、高成長地域として浮上しています。DP WorldはアフリカのターミナルプロジェクトにUSD 30億を投じると表明し、サウジアラビアのNEOM港は2026年の開業に向けて自動クレーンを設置しています。エジプトもHutchison Portsからソクナとアレクサンドリアの新施設向けにUSD 7億を誘致しており、同地域の機器需要の高まりを示しています。

競合状況

市場集中度は中程度です。Kalmar、Konecranes、およびZPMCがリーダーボードを固めていますが、SanyやLiebherrなどの成長プレーヤーが自動化スイートと現地化されたサービスを組み合わせてシェアを切り崩しています。Cargotecが2024年にKalmarをスピンオフする決定を下したことで、コンテナおよび重量物取扱いへの製品フォーカスが明確化し、KonecraneはBuild America準拠のクレーンを供給し電化ヤードの範囲を広げるために米国サプライヤーネットワークを構築しました。

差別化の軸は純粋な揚重能力から統合ソフトウェア、サイバーレジリエンス、エネルギーの柔軟性へと移行しています。ZPMCはスケールの優位性を維持していますが、米国および欧州の一部におけるセキュリティ精査がライバルに機会を開いています。LiebherrがFortescueとのUSD 28億規模のゼロエミッション鉱業機器契約を締結したことは、産業間波及の可能性を示しており、水素およびバッテリーモジュールが港湾資産へとカスケードすることが予見されます。

サービスとしての機器(equipment-as-a-service)の提供は拡大しています。KalmarとHyster-Yaleはアップタイム保証と遠隔診断をサブスクリプション形式でパッケージ化しており、顧客の設備投資を運営費へとシフトさせ、データリッチな関係を構築しています。自律型ニッチサプライヤーが既存のOEMと提携して知覚スタックを組み込むことで、知的財産の所有権と収益プールがさらに分散しています。

港湾機器業界リーダー

Liebherr Group

Kalmar (Cargotec)

Konecranes Oyj

Sany Heavy Industry Co., Ltd.

ZPMC (Shanghai)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:KalmarはMaputo Port Development Companyとターミナルトラクター5台、大型フォークリフト4台、中型フォークリフト1台の供給契約を締結しました。

- 2024年12月:Adani Gangavaram港が貨物サイクルを加速するために電動グラブ式船クレーンを2台導入しました。

- 2024年9月:Hutchison BESTがバルセロナで南欧初の電動リーチスタッカーを導入しました。

- 2024年7月:Konecraneがホワイトハウスのイニシアチブに参加し、大型船対岸クレーンの代替米国製造業者の育成に取り組みました。

世界の港湾機器市場レポートの範囲

港湾機器市場は、機器タイプ(クレーン、トラック、リーチスタッカー、フォークリフト、その他)、用途(コンテナ取扱い、船舶取扱い)、燃料タイプ(ディーゼル、電気、ハイブリッド)、地域における港湾機器市場の最新トレンドおよび技術開発を対象としています。

| クレーン | 船対岸クレーン(STS) |

| ゴムタイヤ式ガントリークレーン(RTG) | |

| 軌条走行式ガントリークレーン(RMG) | |

| 自動スタッキングクレーン(ASC) | |

| モバイルハーバークレーン | |

| トラック | ターミナルトラクター |

| 牽引トラクター | |

| 自動搬送車(AGV) | |

| リーチスタッカー | |

| フォークリフト | |

| その他 |

| コンテナ取扱い |

| バルク貨物取扱い |

| 船舶取扱い(係留、ロールオン・ロールオフ) |

| 港湾インフラ建設 |

| 倉庫・ヤード物流 |

| ディーゼル |

| 電気・ハイブリッド |

| 水素燃料電池 |

| 従来型(手動/半自動) |

| 完全自律型 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 機器タイプ別 | クレーン | 船対岸クレーン(STS) |

| ゴムタイヤ式ガントリークレーン(RTG) | ||

| 軌条走行式ガントリークレーン(RMG) | ||

| 自動スタッキングクレーン(ASC) | ||

| モバイルハーバークレーン | ||

| トラック | ターミナルトラクター | |

| 牽引トラクター | ||

| 自動搬送車(AGV) | ||

| リーチスタッカー | ||

| フォークリフト | ||

| その他 | ||

| 用途別 | コンテナ取扱い | |

| バルク貨物取扱い | ||

| 船舶取扱い(係留、ロールオン・ロールオフ) | ||

| 港湾インフラ建設 | ||

| 倉庫・ヤード物流 | ||

| 燃料タイプ別 | ディーゼル | |

| 電気・ハイブリッド | ||

| 水素燃料電池 | ||

| 運転モード別 | 従来型(手動/半自動) | |

| 完全自律型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

港湾機器市場の現在の価値はいくらですか?

港湾機器市場は2026年にUSD 216億6,000万と評価され、2031年までにUSD 281億6,000万に達すると予測されています。

どの機器タイプが最大の収益シェアを持っていますか?

クレーンは2025年の世界収益の55.76%を占め、2031年まではCAGR 6.97%で成長する見込みです。

電動港湾機器はどれくらいの速さで成長していますか?

電気・ハイブリッドモデルは最も急速に拡大している燃料セグメントを代表しており、2026年〜2031年の間にCAGR 8.95%を記録すると予測されています。

なぜアジア太平洋が最大の地域市場なのですか?

同地域は中国の52の自動化ターミナル、持続的なインフラ支出、およびCAGR 6.18%の見通しから恩恵を受けています。

最終更新日: