法人従業員輸送サービス市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 42.37 十億米ドル |

| 市場規模 (2031) | 54.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

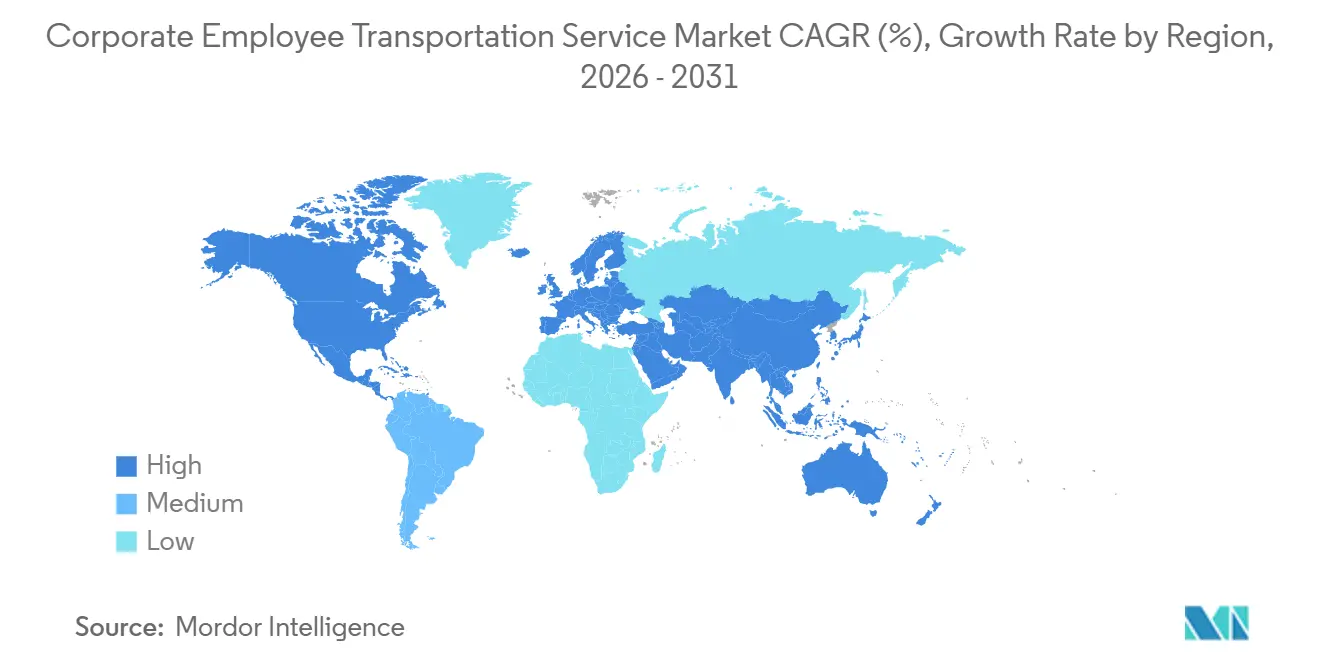

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法人従業員輸送サービス市場分析

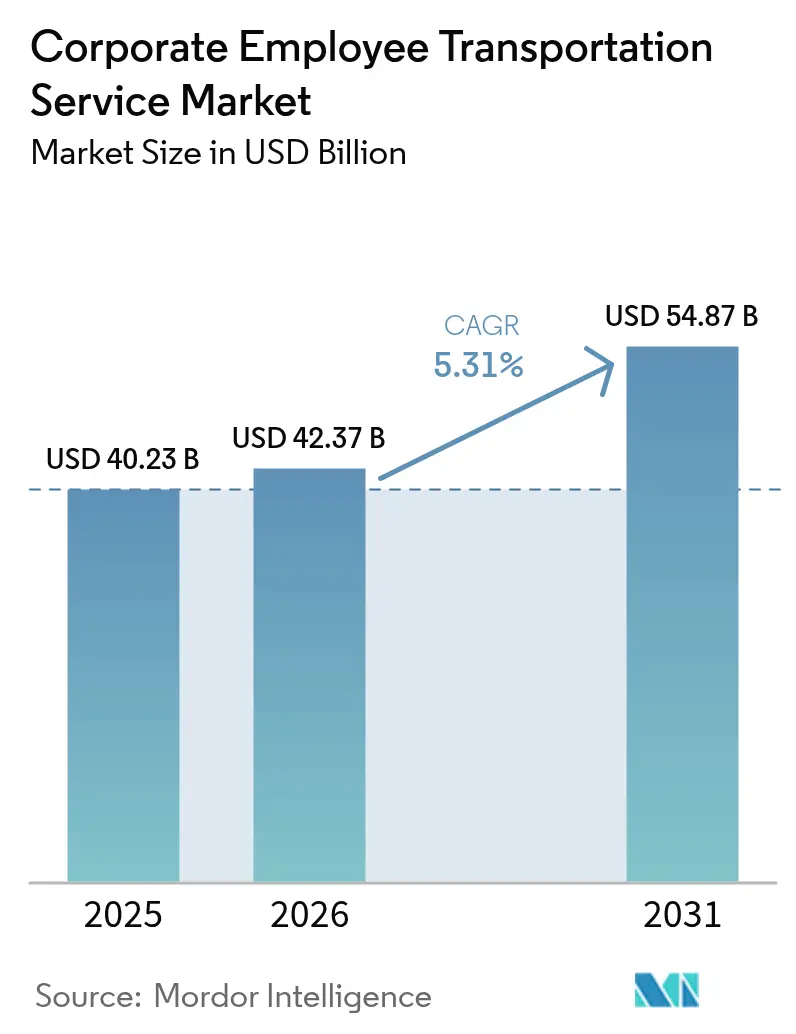

法人従業員輸送サービス市場規模は、2025年の402億3,000万USD、2026年の423億7,000万USDから、2031年には548億7,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.31%を記録すると予測されています。企業はフリートの自社保有からアウトソーシングまたはレンタルサービスの活用へと移行しています。この転換は資本支出を変動費へと変えるだけでなく、ゼロエミッションフリート義務によっても後押しされています。これらの義務には、スコープ3報告要件の下で従業員シャトルも含まれるようになっています。デジタルプラットフォームは、乗客を動的にプールすることで、従業員1マイルあたりのコストを大幅に削減することに成功しています。これにより、従来のバス請負業者は戦略の見直しを迫られています。ドイツ、フランス、ベルギーでは、電動化への推進が勢いを増しています。税額控除が重要な役割を果たし、雇用主の給与関連費用を削減しながら、欧州委員会の提案への準拠を確保しています。アジア太平洋地域は将来の収益の相当なシェアを占めると見込まれており、着実な成長が予測されています。この成長は主に、インドおよび中国の地方中核都市(ティア2都市)の拡大によって牽引されており、公共交通への投資を上回るペースで進んでいます。競争環境は激化しています。ソフトウェア主導のアグリゲーターは、資産集約型の競合他社と比較して、ルーティングデータおよびESGダッシュボードの収益化においてより有利な手段を見出しています。

主要レポートの要点

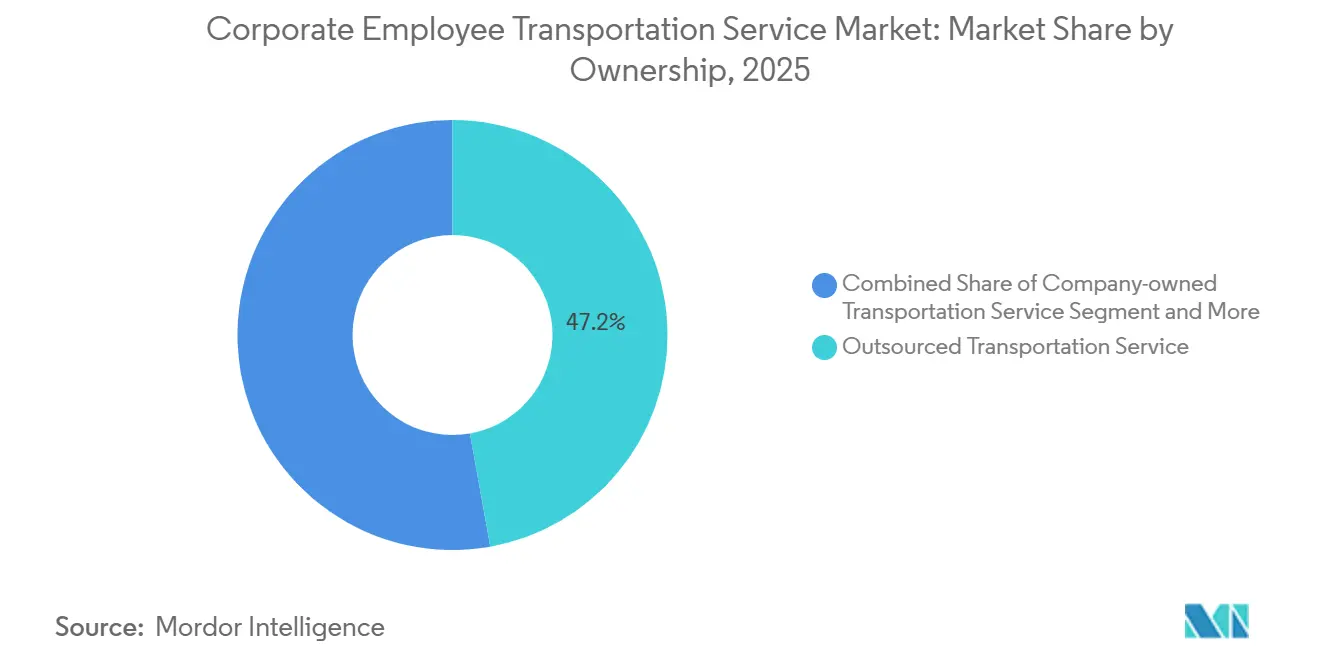

- 所有形態モデル別では、アウトソーシング輸送サービスが2025年の法人従業員輸送サービス市場シェアの47.18%を占め、レンタル・リースは2031年にかけてCAGR 5.33%で拡大しています。

- 車両タイプ別では、バスおよびコーチが2025年の収益の42.37%を占め、バンおよびMPVは2031年にかけてCAGR 5.37%で成長すると予測されています。

- サービスモデル別では、MaaSプラットフォームが2025年の収益の37.12%を獲得し、2031年にかけてCAGR 5.47%で強化されています。

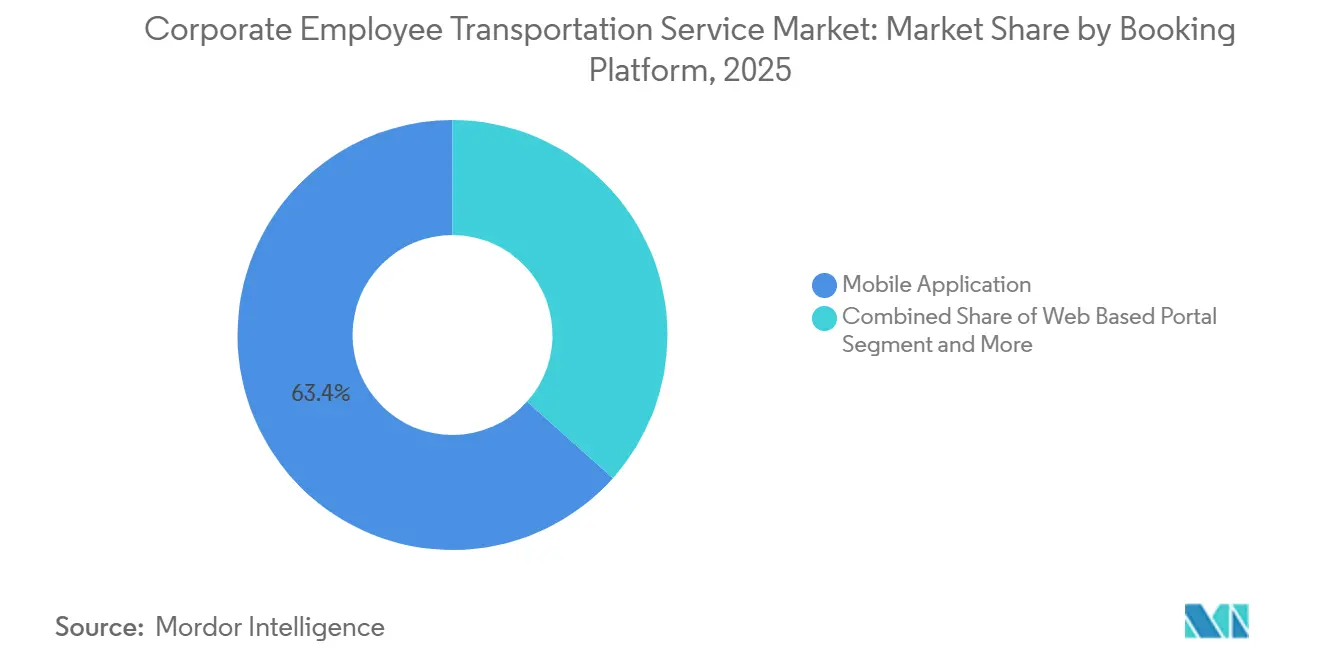

- 予約プラットフォーム別では、モバイルアプリケーションが2025年に63.37%のシェアで優位を占め、2031年にかけてCAGR 5.49%で拡大する見込みです。

- エンドユーザー産業別では、ITおよびITエネーブルドサービスが2025年の収益の31.24%を占めていますが、ヘルスケアおよびライフサイエンスが2031年にかけて最速のCAGR 5.41%を記録する見込みです。

- 地域別では、アジア太平洋が2025年の法人従業員輸送サービス収益の最大シェアである37.73%を占め、2026年から2031年にかけて最速のCAGR 5.44%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル法人従業員輸送サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ESGおよびスコープ3排出削減への雇用主の関心の高まり | +1.5% | 北米およびEU、アジア太平洋の多国籍企業への波及 | 長期(4年以上) |

| デジタルオンデマンドシャトルプラットフォームのグローバル展開 | +1.2% | グローバル、インド・UAE・東南アジアでの早期普及 | 中期(2〜4年) |

| アジアおよびアフリカのティア2都市における急速な都市スプロール | +1.1% | インド(プネー、ハイデラバード、コインバトール)、中国(成都、杭州)、サブサハラアフリカ | 中期(2〜4年) |

| 人材獲得競争による通勤手当の強化 | +0.9% | アジア太平洋中核(インド、中国ティア2都市)、北米テクノロジーハブ | 短期(2年以内) |

| 欧州における共有モビリティへの税制優遇措置 | +0.8% | フランス、ドイツ、ベルギー、オランダ | 短期(2年以内) |

| 自律走行シャトルパイロットの商業段階への移行 | +0.6% | フランス、シンガポール、アメリカ合衆国(テキサス州、カリフォルニア州)、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESGおよびスコープ3排出削減への雇用主の関心の高まり

通勤を補助する企業は、カテゴリー7の排出量を開示することが求められるようになっています。これにより、シャトルフリートへのテレマティクス設置が増加しています。一方、欧州委員会の改正規制は、数年以内に法人車両のゼロエミッション車の相当割合を義務付け、長期的には完全移行を計画しています。近年、フランスはフォルフェ・モビリテ・デュラブル(Forfait Mobilités Durables)税額控除を強化し、ドイツは給与税に影響を与えることなく雇用主補助金の上限を引き上げました。コンプライアンスを重視するフリートオペレーターは、フォードEトランジットやBYD e-Busなどのモデルの先行発注を開始しています。若い知識労働者の大多数が就職先を選ぶ際に通勤の持続可能性を考慮しており、投資家が気候リスクを価格に織り込む傾向が強まる中、ESG原則との整合は競争上の必須事項となっています。

デジタルオンデマンドシャトルプラットフォームのグローバル展開

クラウドネイティブのルーティングエンジンは15分ごとに座席割り当てを更新し、固定ルートと比較して従業員1マイルあたりのコストを20〜30%削減しています。MoveInSyncはインドの50都市で1日100万件以上の乗車を処理し、AI駆動の動的プールによって2025年には空走キロメートルを最小限に抑えています。SwvlはSaaSオファリングでUAEとスペインに参入しましたが、2024年の破産によりスケールアップリスクが露呈しました [1]「2025年次報告書」MoveInSync Technology Pvt Ltd、moveinsync.com。中国では、Carplusが30以上の都市でサービスを提供しており、2024年のドイツ国際協力公社(GIZ)の調査では36都市で6,000件のオンデマンドルートが記録され、公共部門の支援を示しています [2]「交通と気候変動」ドイツ国際協力公社、giz.de。プラットフォームは多国籍企業の報告要件を満たすためにリアルタイムのカーボンダッシュボードを提供するようになっており、通勤データをコストセンターからコンプライアンス資産へと転換しています。

アジアおよびアフリカのティア2都市における急速な都市スプロール

IIT Bhilaiの研究によると、多くのスマートシティプロジェクトでは公共交通インフラが人口増加に5〜7年遅れています。テランガーナ州の州営バス事業者は2025年に275台の電気バスを追加しましたが、ハイデラバードのフィンテックコリドー周辺ではラストマイルのギャップが依然として残っています。成都や杭州などの中国ティア2ハブは高コストの大都市から流入するテック人材を吸収していますが、郊外の工業団地はサービスが不十分なままです。サブサハラアフリカでは、ナイロビやラゴスの多国籍企業のバックオフィスが、非公式なマタツネットワークの信頼性の低さを理由に専用バンをリースしています。雇用主は、後に広いコミュニティへのサービス拡大につながる可能性のある官民交通パートナーシップのアンカー顧客へと進化しています。

人材獲得競争による通勤手当の強化

離職率が比較的低いプネーやコインバトールなどのインドのティア2都市の雇用主は、離職率が著しく高いベンガルールの同業他社よりも良好な状況にあります。これらのティア2都市の雇用主は、補助金付きシャトルを含む転居パッケージを充実させています。近い将来、Hical TechnologiesはベンガルールのアウターリングロードにTummocのマルチモーダル予約ツールを統合することで、一人乗り運転を削減することを目指しています。アメリカ合衆国では、郊外のオフィスパークに立地する雇用主が、最近多額の資金調達を行ったZumを活用して、シフトに合わせた輸送ソリューションを提供し、交通空白地帯の問題に効果的に対処しています。病院は、ジョイントコミッション認定を維持するために、信頼性の高い24時間シャトルループへの依存を強めており、通勤手当が重要な人材定着戦略であることを強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認可商業ドライバーの人材不足 | -0.8% | グローバル、北米・欧州・インドで深刻 | 短期(2年以内) |

| 法人フリートの保険料上昇 | -0.6% | 北米、欧州、アジア太平洋への波及 | 中期(2〜4年) |

| ライドシェアリングモデルへの既存労働組合の反対 | -0.4% | 欧州、北米(カリフォルニア州、ニューヨーク州)、ラテンアメリカ | 中期(2〜4年) |

| 従業員追跡アプリに対するデータプライバシーへの反発 | -0.3% | EU(GDPR管轄)、カリフォルニア州(CCPA)、アジア太平洋での台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認可商業ドライバーの人材不足

米国連邦自動車運送安全局(FMCSA)は、高齢化する労働力と倉庫業における競争的な賃金を背景に、2025年までに米国が深刻なドライバー不足に直面すると予測しています。一方、欧州の国際道路輸送連合(IRU)は欧州全体で顕著な不足を指摘しており、ドイツでは賃金水準の高い母国へドライバーが帰国するため、さらに深刻な不足が生じています。インドでは、全インド自動車輸送会議(AIMTC)が相当規模の不足を推計しており、毎年継続的な賃金上昇をもたらし、オペレーターのマージンを圧迫しています。この不足はドライバーアシストおよび自律走行技術への投資を促進していますが、承認スケジュールの遅れが引き続き課題となっています。

法人フリートの保険料上昇

近年、AM Bestは医療インフレと自律走行修理の複雑さを原因として、保険料の大幅な年間上昇を指摘しています。一方、Verisk Analyticsは過去数年間で請求重大度の顕著な上昇を強調しており、巨額評決に関連するリスクを高めています。雇用主がシャトル予算に上限を設ける中、オペレーターはジレンマに直面しています。自己保険(大規模フリートのみ実現可能)か、低マージンルートの放棄かという選択であり、二次市場でのサービス縮小につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:アウトソーシングが優位、レンタルが急増

アウトソーシングプロバイダーは2025年の収益の47.18%を獲得しており、フリートの減価償却をサービス費用に転換し、規制上のリスクを移転する資産軽量モデルへの企業の需要を裏付けています。レンタル・リースの法人従業員輸送サービス市場規模は、ハイブリッドワークの変動性をヘッジする3〜12ヶ月契約の需要により、2031年にかけてCAGR 5.33%で拡大すると予測されています。自社フリートを保有する企業は通常、予測可能なシフトで1日500人以上の乗客を抱えていますが、そのような企業でもアウトソーシングされたメンテナンス契約の上にSaaSルーティングを重ねるようになっています。

レンタルは短期間での柔軟な容量確保という利点を提供しています。しかし、車両供給の制約により、リース料率は大幅に上昇しています。この上昇により、特に高稼働率のコリドーにおいて、リースと所有のコスト差が縮小しています。メンテナンスと保険を含むフルサービスリースは、残存価値リスクをリース利用者からリース提供者へと移転します。さらに、Enterprise Holdingsの法人モビリティ部門などのプラットフォームアグリゲーターは、テレマティクスとカーボン報告機能でレンタルバンを強化しています。このイノベーションにより、雇用主は資本コミットメントに縛られることなくスコープ3開示要件を満たすことができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:バスが基盤、バンが機動性を獲得

バスおよびコーチは2025年のセグメント収益の42.37%を生み出し、幹線ルートでの50席以上の座席密度が評価されています。しかし、バンおよびMPVは雇用主がラストマイルの機動性を優先するため、CAGR 5.37%で成長しています。バンが占める法人従業員輸送サービス市場シェアは拡大する見込みです。フォードのEトランジットなどの電気モデルは1マイルあたり0.25USD未満のエネルギーコストを実現し、130マイル未満のルートではディーゼルミニバスを上回るパフォーマンスを発揮しています。

フリートマネージャーはマルチモーダルの階層構造を採用するようになっています。朝のピーク時には50席のコーチ、昼間のシャトルには20席のミニバス、低需要の夜間には15席の電気バンを配備しています。規制圧力が小型化を加速させており、COM(2025)96は重量車両に対してより早期に厳格なゼロエミッション割当を適用し、オペレーターをコンプライアンス目標をより早く達成できる適正サイズの電気バンへと誘導しています。BYDなどの中国OEMは電気ミニバスのニッチ市場で欧州の既存企業を価格面で下回り、競争の変動を促進しています。

サービスモデル別:MaaSプラットフォームが主導し加速

MaaSプラットフォームはすでに収益の37.12%を確保しており、2031年にかけてCAGR 5.47%で成長し、法人従業員輸送サービス市場をソフトウェア中心の経済へと転換しています。Uber for BusinessおよびLyft Businessは、カレンダーデータを活用して自動プール作成をトリガーする共有通勤モジュールを、使い慣れたライドヘイリングアプリ内に組み込んでいます。

ハイブリッドオペレーターは車両の所有と独自アルゴリズムを組み合わせ、資産活用とプラットフォームサブスクリプションの両方でマージンを獲得しています。Ridecellのミドルウェアはダウンタイムを大幅に削減する予測メンテナンスを可能にし、データループがシェアを守る方法を示しています。純粋なMaaS新興企業はドライバー獲得コストに苦しんでいますが、既存企業は既存の消費者基盤に対して限界的なマーケティング費用でクロスセルを行い、統合圧力を強めています。

予約プラットフォーム別:モバイルアプリがデジタルシフトを主導

モバイルアプリケーションは2025年の取引の63.37%を占め、CAGR 5.49%で拡大し、アプリファーストの利便性をデフォルトとして定着させています。ウェブポータルは管理業務には引き続き利用されていますが、乗客エンゲージメントはスマートフォンに移行しています。SMSおよびUSSD予約の法人従業員輸送サービス市場規模は、サブサハラアフリカで低コストのAndroid普及が進む中で縮小しています。

アプリは現在、通勤予約と並んでカフェテリア注文、デスク予約、安全確認などの機能を統合しています。MoveInSyncのアプリはリーダーボードを活用したCO₂削減のゲーミフィケーションアプローチを導入し、ユーザー定着率を大幅に改善しています。高速な読み込み時間やネイティブプッシュ通知を実現できないオペレーターは、月間アクティブユーザーの顕著な減少を経験しています。この不足により、一部はFleet Completeのホワイトラベルソリューションを求めるようになっています。従業員が複数の職場モビリティアプリのダウンロードを躊躇する中、SlackやMicrosoft Teamsなどのプラットフォームへのサービス統合への動きが強まっており、市場における統合トレンドの高まりを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ITが基盤、ヘルスケアが急増

ITおよびITエネーブルドサービスは2025年の支出の31.24%を占め、公共交通が広大なテックキャンパスに十分に対応していないベンガルール、ハイデラバード、マニラに集中しています。しかし、ヘルスケアおよびライフサイエンスは全業種の中で最高となるCAGR 5.41%を記録し、24時間365日のシフトスケジュールが精密なシャトルスケジューリングを必要とするため、法人従業員輸送サービス市場シェアを拡大する見込みです。

病院はミッションクリティカルとみなされており、ジョイントコミッションのコンプライアンスとメディケアの資金調達は労働力の確保にかかっており、プレミアム価格設定を可能にしています。ジェネンテックのサウスサンフランシスコキャンパスなどのライフサイエンスキャンパスは数百エーカーにわたり、バイオセーフティプロトコルと同期した高頻度の内部ループが必要です。対照的に、ハイブリッドワークはITの乗客数を30〜40%減少させ、ルートの統合と1乗車あたりのコスト上昇を促し、オペレーターのマージンを商品化しています。

地域分析

アジア太平洋は2025年の収益の37.73%を占め、予測CAGRは5.44%であり、インドのティア2グローバルケイパビリティセンター(GCC)の拡大と中国の成都・杭州などの都市へのテック人材移動によって牽引されています。大規模な労働力を抱えるベンガルールのアウターリングロードクラスターは、一人乗り運転を削減するためにTummocを統合しています。テランガーナ州の電気バス推進策はフィンテックコリドーからの需要増加に対応していますが、需要を部分的にしか満たしていません。最近の監査では州の支援が強調され、中国における相当数のオンデマンドルートと車両が示されました。ピーク時の速度が低い東南アジアの主要都市では、従来の固定ルートバスに代わって動的プールプラットフォームの採用が増加しています。

北米と欧州は合わせて収益の主要シェアを占め、ESG義務と財政的インセンティブによって牽引されています。フランスのフォルフェ・モビリテ・デュラブルとドイツの補助金プログラムは、給与税優遇を提供することで雇用主が共有ゼロエミッションフリートを採用するよう促しています。アメリカ合衆国では、郊外のオフィスパークが固定交通手段の欠如という課題に直面しており、Zumの最近の資金調達がこのギャップへの対応を目指しています。しかし、ハイブリッドワークはサンフランシスコやシアトルなどの都市で乗客数を大幅に減少させています。雇用主はシャトルを人材定着のツールとして優先するようになっており、コスト効率から従業員離職管理へと焦点が移っています。

中東、アフリカ、南米が残りのシェアを占めています。サウジアラビアのNEOMでは、自律走行シャトルが主要なモビリティソリューションとして位置付けられていますが、最近の人員削減により進捗が遅れています。ドバイのフリーゾーンは電気シャトルループを運営しており、アルゼンチンでは雇用主輸送への税制優遇(VAT控除や燃料税軽減など)により、シャトルが給与引き上げよりもコスト効率の高い選択肢となっています。サブサハラアフリカでは、断片化した規制や通貨変動が多国籍企業の国境を越えたフリート運営を妨げているという課題があるにもかかわらず、ナイロビやラゴスなどの都市では非公式な交通システムの信頼性の低さに対処するためにバンをリースしています。

競争環境

法人従業員輸送サービス市場は中程度に分散しており、グローバル収益の相当部分が上位オペレーターに集中しています。インドのMoveInSync、アメリカ合衆国のZum、スペインのBusUpなどのテクノロジー主導の新興企業は、ルート最適化、コンプライアンス、ESGダッシュボードをSaaSレイヤーにバンドルしています。この戦略により、資産集約型の競合他社と比較してかなり高い粗利益率を達成することが可能になっています。アメリカ合衆国では、Transdevが地域シャトルオペレーターの積極的な買収を進めています。一方、FirstGroupはグレイハウンドを売却し、契約交通に集中する方向に戦略を転換しています。Swvlの2024年のチャプター11申請は、持続可能なユニットエコノミクスなしにベンチャー補助金によるブリッツスケーリングを行うことの落とし穴を示す警告事例となっています。

テクノロジーはこの環境において重要な役割を果たしています。AI駆動の動的ルーティングを活用するオペレーターは、車両稼働率が大幅に向上しています。TransdevがすでにRidecellのフリート自動化ミドルウェアを活用しており、HRバッジと駐車システムをシームレスに統合し、データ主導の顧客ロックインを実現しています。

グローバルなロールアップは規制の格差により課題に直面しています。ISO 39001などの基準、国ごとに異なるドライバーライセンス制度、独自の労働法規により、勝者総取りのシナリオは実現しにくい状況です。かつてキャンパスパイロットに注力していたNavyaやEasyMileなどの企業は、自律走行シャトルの有料契約を獲得しつつあります。この転換は業界全体のトレンドを示しています。労働裁定から主要な利益ドライバーとしてのソフトウェア知的財産の優先へと移行しています。

法人従業員輸送サービス産業リーダー

Transdev Group

MoveInSync Technology Solutions Private Limited

Busbank (Global Charter Services, Inc.)

Swvl Holdings Corp

FirstGroup plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:モビリティセクターの主要企業であるSwvlは欧州への展開を拡大し、英国でサービスとしてのソフトウェア(SaaS)プラットフォームをデビューさせました。最初の企業契約の締結により、同社はモビリティのデジタル化と労働力モビリティの向上を実現するグローバルソリューションとしてのプラットフォームの可能性を強調しています。

- 2024年11月:デトロイトは、印象的な10分待ち時間を誇るパイロットプログラムの成功を基に、Accessibil-D自律走行シャトルサービスを拡大しました。アメリカ合衆国運輸省からの750万USDの多額の補助金を受け、このイニシアチブは最先端で効率的なソリューションを住民と訪問者に提供することで地域交通を変革することを目指しています。

- 2024年8月:ミシガン州運輸局は、活気ある10.8マイルの都市ルートを走行する革新的なConnect AVシャトルを実現するために167万USDの多額の投資を行いました。この野心的なプロジェクトは完全自律走行の達成を目指しており、都市における交通の未来を示しています。

グローバル法人従業員輸送サービス市場レポートの調査範囲

レポートの調査範囲には、所有形態(自社所有、アウトソーシング、その他)、車両タイプ(乗用車、その他)、サービスモデル(MaaS、その他)、予約プラットフォーム(モバイル、ウェブ、コールセンター)、エンドユーザー産業(IT/ITES、BFSI、その他)、および地域が含まれます。

| 自社所有輸送サービス |

| アウトソーシング輸送サービス |

| レンタル・リース |

| 送迎(定期シャトル) |

| 乗用車 |

| バンおよびMPV |

| ミニバス |

| バスおよびコーチ |

| モビリティ・アズ・ア・サービス(MaaS) |

| サービスとしてのソフトウェア(SaaS)・旅程計画 |

| マネージド輸送サービス |

| ハイブリッド(MaaS+マネージドフリート) |

| モバイルアプリケーション |

| ウェブベースポータル |

| コールセンター・オフライン |

| ITおよびITエネーブルドサービス(ITES) |

| 銀行・金融サービス・保険(BFSI) |

| 製造・産業 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| その他(教育、政府機関など) |

| 北米 | アメリカ合衆国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 所有形態別 | 自社所有輸送サービス | |

| アウトソーシング輸送サービス | ||

| レンタル・リース | ||

| 送迎(定期シャトル) | ||

| 車両タイプ別 | 乗用車 | |

| バンおよびMPV | ||

| ミニバス | ||

| バスおよびコーチ | ||

| サービスモデル別 | モビリティ・アズ・ア・サービス(MaaS) | |

| サービスとしてのソフトウェア(SaaS)・旅程計画 | ||

| マネージド輸送サービス | ||

| ハイブリッド(MaaS+マネージドフリート) | ||

| 予約プラットフォーム別 | モバイルアプリケーション | |

| ウェブベースポータル | ||

| コールセンター・オフライン | ||

| エンドユーザー産業別 | ITおよびITエネーブルドサービス(ITES) | |

| 銀行・金融サービス・保険(BFSI) | ||

| 製造・産業 | ||

| ヘルスケアおよびライフサイエンス | ||

| エネルギーおよびユーティリティ | ||

| その他(教育、政府機関など) | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの法人従業員輸送サービスのグローバル規模の予測は?

収益は2026年の423億7,000万USDから2031年には548億7,000万USDに達すると予測されています。

2031年にかけて最も急速な成長が見込まれる地域はどこですか?

アジア太平洋はCAGR 5.44%で拡大する見込みであり、インドおよび中国のティア2都市における需要増加が牽引しています。

ゼロエミッションフリート義務は法人通勤予算にどのような影響を与えますか?

欧州の税額控除と給与税免除は雇用主コストの8〜12%を相殺しますが、2035年目標達成に向けた車両電動化のタイムラインを加速させています。

モビリティ・アズ・ア・サービス(MaaS)プラットフォームが雇用主の間でシェアを拡大している理由は何ですか?

リアルタイムルーティング、カーボンダッシュボード、柔軟な価格設定をバンドルし、組織が従業員1人あたりのシャトルコストを最大30%削減するのに役立てています。

商業ドライバー不足が生み出す主要なビジネスリスクは何ですか?

認可ドライバーのグローバル不足により賃金が年間10〜15%上昇し、オペレーターのマージンを圧迫し、自動化への投資を促進しています。

病院は24時間365日の業務に向けた信頼性の高いスタッフ通勤をどのように確保していますか?

医療システムの契約では現在、シフトに同期した専用シャトルが指定されており、その信頼性がジョイントコミッションのコンプライアンスと患者ケアの継続性を支えています。

最終更新日: