メキシコライドヘイリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

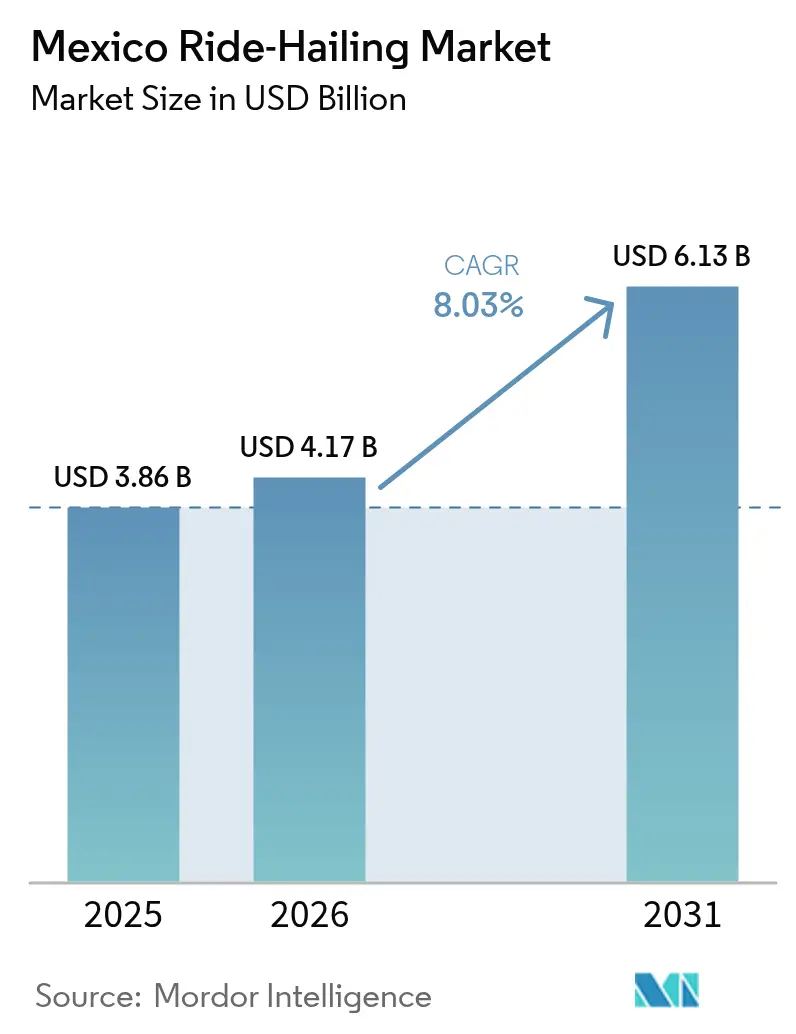

| 基準年の市場規模 (2025) | 3.86 十億米ドル |

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 6.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコライドヘイリング市場分析

メキシコライドヘイリング市場規模は、2025年の38億6,000万USDから2026年には41億7,000万USDへと成長し、2026年〜2031年の期間において8.03%のCAGRで2031年までに61億3,000万USDに達すると予測されています。スマートフォンの急速な普及(すでにインターネットユーザーの95%以上をカバー)がアプリ内予約のシームレスな利用を支え、都市部の深刻な渋滞が住民をマイカーからプラットフォーム型モビリティサービスへと移行させています。タクシー所有に対する競争力ある価格設定、デジタル決済エコシステムの拡大、および組み込み型金融サービスの統合が需要をさらに強化しています。燃料価格の変動がドライバーをダイナミックプライシングとインセンティブプログラムを提供するプラットフォームへと向かわせる一方、主要都市圏への企業移転が法人向けモビリティ支出を増加させています。モビリティ・アズ・ア・サービス(サービスとしてのモビリティ)を支持する規制パイロット事業は、プラットフォーム統合に向けた政府の長期的な方針との整合性を示しています。[1]「2024年家庭における情報通信技術の利用可能性と使用状況に関する全国調査」、国立統計地理情報院、inegi.org.mx

レポートの主要ポイント

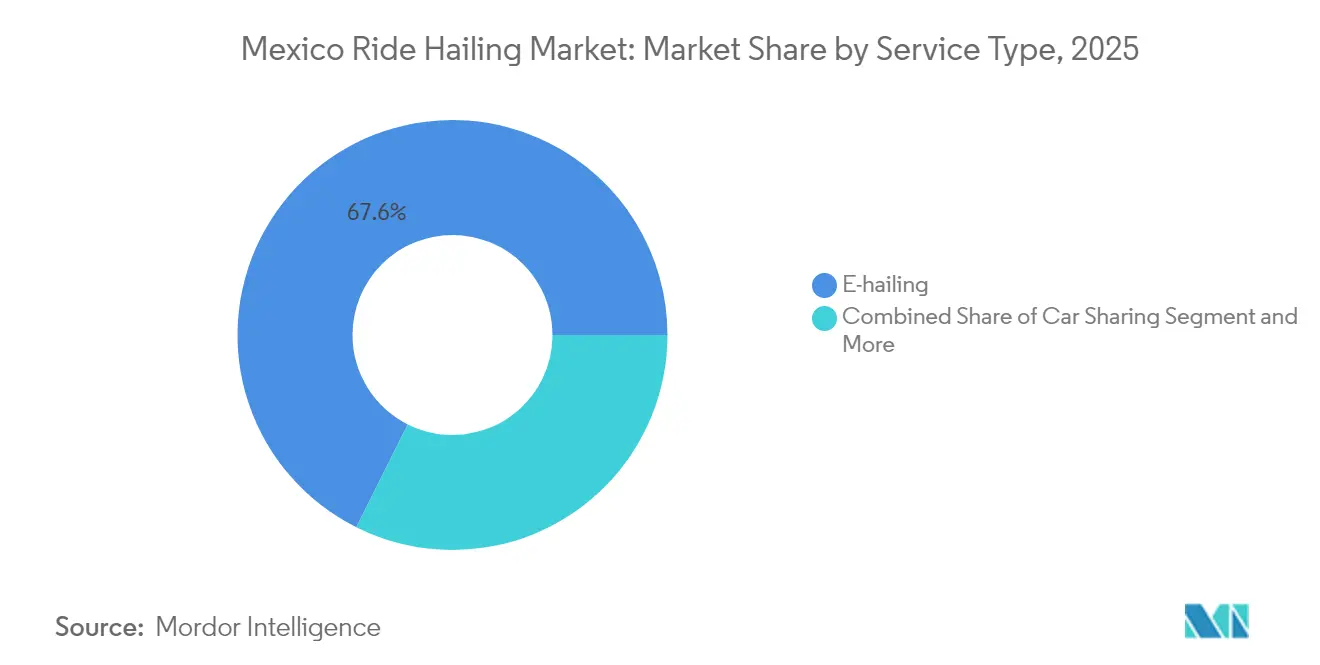

- サービスタイプ別では、Eヘイリングが2025年のメキシコライドヘイリング市場において67.62%のシェアでトップとなり、シャトル/バンプールは2031年にかけて9.94%のCAGRで拡大すると予測されています。

- ライダータイプ別では、ピアツーピアが2025年のメキシコライドヘイリング市場シェアの60.84%を占め、法人/ビジネスは2031年にかけて8.89%のCAGRで成長すると予測されています。

- 予約チャネル別では、アプリ内/オンラインが2025年のメキシコライドヘイリング市場規模の85.30%を占め、10.52%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年のメキシコライドヘイリング市場において71.40%のシェアを獲得し、2031年にかけて12.58%のCAGRで増加すると予測されています。

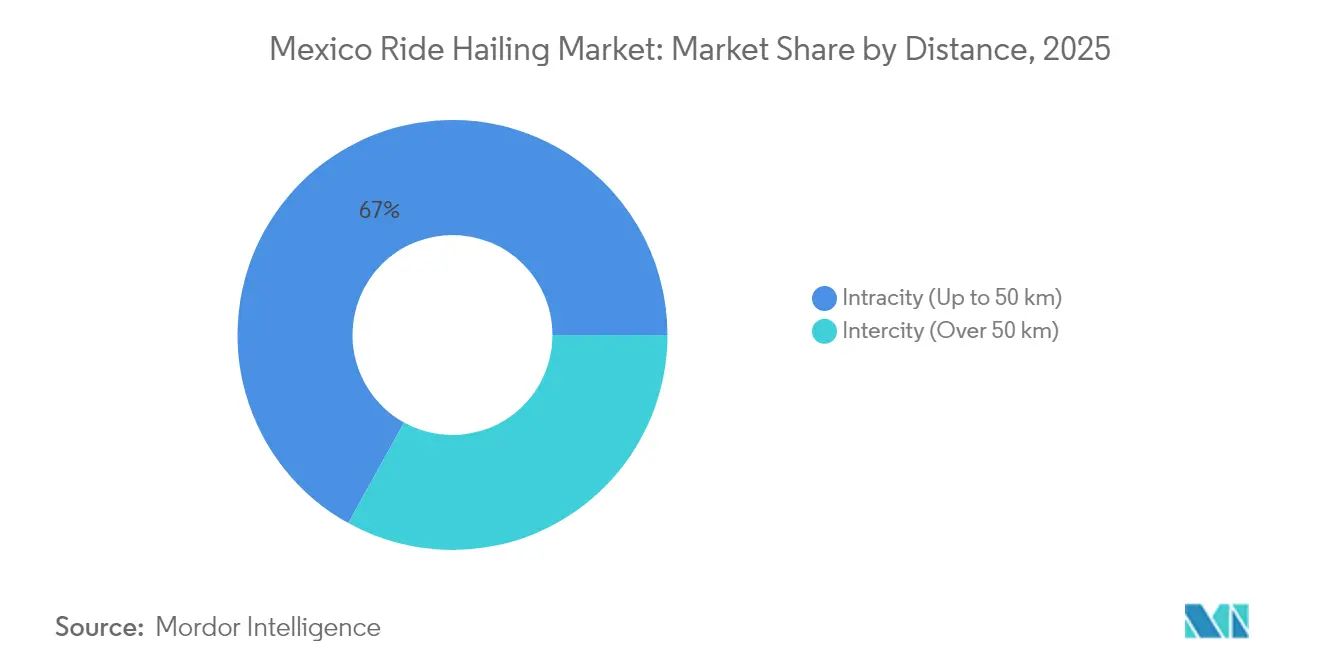

- 距離別では、都市内移動が2025年のメキシコライドヘイリング市場において66.95%を占め、都市間は2026年〜2031年にかけて7.89%のCAGRが見込まれています。

- 支払方法別では、現金が2025年のメキシコライドヘイリング市場規模において52.88%のシェアを維持しているものの、デジタルウォレットは2031年にかけて11.61%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコライドヘイリング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インターネットおよびスマートフォン普及率 | +2.7% | メキシコシティ、グアダラハラ、モンテレイ、ティフアナ | 短期(2年以内) |

| 都市部の渋滞 | +2.4% | メキシコシティ、メヒコ州、ハリスコ州 | 中期(2〜4年) |

| デジタルウォレットとリアルタイム決済 | +1.4% | キンタナ・ロー州、バハ・カリフォルニア州、ヌエボ・レオン州 | 中期(2〜4年) |

| 競争力ある価格設定 | +0.9% | メキシコシティ、グアダラハラ、モンテレイ、プエブラ | 短期(2年以内) |

| サービスとしてのモビリティの統合 | +0.6% | メキシコシティ、メヒコ州、ハリスコ州 | 長期(4年以上) |

| フィンテック・マイクロ保険 | +0.4% | メキシコシティ、ヌエボ・レオン州、ハリスコ州、バハ・カリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インターネットおよびスマートフォン普及率の上昇

2024年における全国のインターネットカバレッジは83.1%に達し、都市部の接続率は86.9%、農村部は68.5%となっています。モバイルデバイスが全接続の97%以上を占めており、ライドシェアリングは本質的にモバイルファーストとなっています。プラットフォームはすでにオンライン購入者の32.7%をライド利用者へと転換しており、まだ開拓されていない大きな潜在顧客層が存在することを示しています。キンタナ・ロー州の90.7%に対してチアパス州の64.9%という州間格差は、地域別の拡大優先事項を生み出しています。今後の5Gロールアウトにより、マッチング時間の短縮とアプリ内体験の充実が期待され、ユーザーリテンションが向上します。[2]Luis David、「メキシコのインターネットアクセス:国内で最も接続された州はここだ」、Lider Empresarial、liderempresarial.com

自動車所有からのシフトを促す都市部の渋滞

メキシコシティの住民はラッシュアワーの交通渋滞で年間約100時間を失っており、同市は世界13位にランクされています。平均10kmの通勤に26分30秒かかるため、通勤者はルートを最適化し駐車料金を排除するライドシェアへと移行しています。公共交通機関の成長は未充足のモビリティニーズを浮き彫りにしています。そのため、都市内サービスがメキシコライドヘイリング市場を主導しており、プラットフォームはピーク渋滞時間帯にドライバー供給を効率化しています。バス高速輸送(BRT)や電化廊線への自治体投資がオンデマンドソリューションを補完しています。

デジタルウォレットとリアルタイム決済の普及

SPEIは1日1,400万件以上の取引を処理し、DiMoは2024年半ばまでに1,100万件を超える登録アカウント数を突破しました。電話番号に紐付けられたウォレットが即時ドライバー支払いを可能にし、メキシコの銀行口座非保有率51%の人口に対するオンボーディングを加速しています。デジタルウォレットは2027年までに販売時点情報管理(POS)取引量の17〜20%に達すると予測されていますが、現金は文化的に根付いています。そのため、プラットフォームはSPEIとOXXOの現金バウチャーを組み合わせて包括的なカバレッジを確保しています。国家銀行証券委員会による規制監督はイノベーションを促進しますが、コンプライアンスコストを増加させます。

タクシー所有に対する競争力ある価格設定

レギュラーガソリン価格は2024年の年初来で6.14〜8.33%上昇し、現政権発足以来約23.98%上昇しています。プラットフォームはダイナミックプライシングと燃料インセンティブによって価格変動を緩和し、ドライバーに個人タクシー業務よりも安定した収入を提供しています。2024年7月のディーゼル補助金廃止は既存オペレーターをさらに圧迫しました。リースから所有へのEVプログラムは運営コストを低下させることでドライバーの収益を向上させ、プラットフォームへのロイヤルティを深めています。登録料と罰金は両セクターに重くのしかかっていますが、大規模プラットフォームはより広いドライバープールにコストを分散させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 連邦および自治体の輸送規制 | -0.8% | メキシコシティ、グアダラハラ、モンテレイ、ティフアナ | 短期(2年以内) |

| 既存タクシー組合による抗議活動 | -0.7% | メキシコシティ、メヒコ州、ハリスコ州、プエブラ州 | 中期(2〜4年) |

| 乗客の安全に関する懸念 | -0.3% | ティフアナ、メキシコシティ、メヒコ州 | 中期(2〜4年) |

| 燃料価格の変動 | -0.7% | 国境州を重点とした全国的なカバレッジ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な連邦および自治体の輸送規制

分断された州規制により、プラットフォームはライセンス要件、身元調査、薬物検査の異なる対応を強いられています。バハ・カリフォルニア州単独でも3,400メキシコペソ(190.06 USD)のドライバー登録料を課していますが、2024年半ば時点でコンプライアンスを満たしていたのはアクティブドライバーのわずか4%でした。違反ペナルティは56,000メキシコペソ(3,127.37 USD)に達し、車両の差し押さえを含むため、運営リスクが高まっています。新設されたデジタルトランスフォーメーション・電気通信庁(Agencia de Transformación Digital y Telecomunicaciones)がデジタル監督を標準化する可能性はありますが、輸送規制は依然として地方主導のままです。大規模プラットフォームは法務費用を吸収できますが、小規模参入者は管轄区域をまたいだスケールアップに苦慮しています。

既存タクシー組合による激しい抗議活動

タクシー団体は封鎖と政治的ロビー活動を展開し、空港や中心部へのプラットフォームアクセスを制限しています。組織的なソーシャルメディアキャンペーンで安全インシデントを取り上げ、ユーザーの感情と顧客獲得コストに影響を与えています。組合の影響力は規制の取り込みを誘発しており、都市によって執行強度が異なることに表れています。燃料インフレにより従来のタクシー経済が悪化し、組合の戦闘性が増しています。プラットフォームはステークホルダーエンゲージメントに投資し、抗議活動に関連する混乱を軽減するためサービスポートフォリオを多様化する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:Eヘイリングの優位性がバンプールによる混乱に直面

Eヘイリングは2025年のメキシコライドヘイリング市場規模において2025年収益の67.62%を支配し、オンデマンドの個人乗車に対する消費者の選好を示しています。シャトルおよびバンプールサービスは規模は小さいものの、法人契約と空港シャトルを活用して9.94%のCAGRで成長すると予測されています。カーシェアリングとカーレンタルは、乗車ごとの利便性よりも数時間単位のアクセスが優先されるニッチな位置を占めています。電動フリートへのプラットフォーム多様化はコスト効率を改善し、持続可能性目標と整合しています。

シェアードバンは従業員輸送の自治体入札においてますます受注を獲得しており、密集した交通回廊でのネットワーク効果を強化しています。電気自動車リースモデルは運営コストの低下によりドライバー収益を20%向上させると見込まれ、グリーンフリートを収益ドライバーとして位置付けています。特化型プロバイダーはルートの予測可能性を活用して容量を最適化し、政策インセンティブは高乗車率モビリティを優遇しています。混雑課金の可能性が高まるにつれ、シャトルモデルが現在のメキシコライドヘイリング市場におけるEヘイリングのシェアを侵食する可能性があります。

ライダータイプ別:法人セグメントがP2P主導の中で加速

ピアツーピア移動が2025年のメキシコライドヘイリング市場規模の60.84%を占めました。しかし、企業がフリート所有をオンデマンドモビリティに置き換えるにつれ、法人支出は年間8.89%の成長が予測されています。企業は堅牢なレポーティング、安全配慮義務のコンプライアンス、および安全保証を求めており、これらの機能は大規模プラットフォームがすでにプレミアムパッケージに組み込んでいます。移動頻度の高さと予測可能な需要がドライバーの稼働率を向上させ、プラットフォームの利益率を高めています。

長期契約が定期収益を確保し、消費者需要の変動からプラットフォームを守ります。統合された経費管理APIがビジネス旅行調達においてプロバイダーをさらに差別化します。従業員輸送義務に関する規制の明確化が、人事部門にライドシェアリングパートナーシップを正式化するよう促しています。その結果、法人ユーザーはメキシコライドヘイリング市場においてピアツーピアの優位性を徐々に低下させていくでしょう。

予約チャネル別:デジタルの優位性が決済の進化を覆い隠す

アプリ内予約は2025年のメキシコライドヘイリング市場規模の85.30%を占め、10.52%のCAGRで成長すると予測されており、メキシコのモバイル中心のデジタル行動を反映しています。スマートフォン普及率が低いオフラインチャネルは、特に高齢のライダーや農村地域において依然として重要です。デジタルの優位性により、プラットフォームはプロモーションをパーソナライズし、リアルタイム価格設定を適用できます。ただし、デジタルチャネル内であっても現金が総決済の50%以上を占めており、文化的な持続性を示しています。

DiMoとSPEIによる即時送金の拡大に伴いウォレット普及率が上昇するでしょう。プラットフォームはOXXOバウチャーシステムを統合することで、物理的なクレジットカードを持たない現金中心のユーザーを取り込み、包括的な成長を確保しています。リアルタイム決済レールはドライバーへの精算も迅速化し、離脱を低減します。決済の柔軟性は、人口構成を超えてメキシコライドヘイリング市場の成長を持続させる上で引き続き重要な要素となります。

車両タイプ別:乗用車が電動化移行を主導

乗用車は2025年のメキシコライドヘイリング市場シェアの71.40%を占め、2031年にかけて12.58%のCAGRで拡大すると予測されており、サービス提供において明確な首位を維持しています。その優位性は、豊富な車両供給、柔軟な座席容量、そしてドライバーの運営コストを削減する電気自動車モデルの採用拡大を反映しています。二輪車は、機動性によって移動時間を短縮しドライバーの稼働率を向上させるため、渋滞した都心部でますます存在感を高めています。バンとミニバスは、グループ移動が座席・キロ経済を最適化する法人向けおよび空港シャトル需要に対応しています。これらのパターンを総合すると、乗用車がフリート構成の礎であり続け、補完的な車両カテゴリーが特化したニッチを埋めていることが強調されます。

電動化移行は燃料費の削減により乗用車の競争力を高めており、タクシーの利益を侵食するガソリン価格上昇の中で重要な利点となっています。リースから所有へのEVプログラムはドライバーに最大20%の純収益向上を約束し、リテンションとプラットフォームへのロイヤルティを向上させます。主要交通回廊における充電ネットワークの拡大は、航続距離への不安をさらに軽減し稼働時間を向上させ、車両が1シフトあたりにより多くの乗車をこなせるようにしています。テレマティクスとカメラ設置の義務化などの安全性向上も、ライダーの信頼を強化しており、防犯上の懸念から乗車をためらう女性乗客を獲得するための重要な要素です。これらの複合的な要因が、予測期間を通じてメキシコライドヘイリング市場規模におけるセグメントの貢献度を高めると予測されます。

距離別:都市内移動の優位性が都市集中を反映

50km未満の都市内移動は2025年のメキシコライドヘイリング市場シェアの66.95%を占めており、都市住民の86.9%が安定したインターネット接続を利用できるメキシコの都市集中を反映しています。高い人口密度、深刻な渋滞、駐車スペースの不足が、オンデマンド車をマイカーの実用的な代替手段として位置付けています。ダイナミックプライシングエンジンはラッシュアワーのピークにドライバー供給を合わせ、待機時間を短く保ち、従来のタクシーと比較した運賃競争力を維持しています。議論中の自治体渋滞課金は、マイカーからライドヘイリングへの乗り換えをさらに促進し、都市内利用量を強化する可能性があります。その結果、都市内サービスは2031年までメキシコライドヘイリング市場シェアの主軸であり続けるでしょう。

50kmを超える都市間移動は、観光の回復と地域拠点間のビジネス連携の深化に伴い、7.89%のCAGRで拡大すると予測されています。新しい有料道路と電化バス回廊が道路安全性を向上させ移動時間を短縮することで、プラットフォームサービスの対象エリアが広がります。州をまたいだ規制の調和により追加的なスケールが解放されますが、許可証手数料の差異が小都市へのネットワーク拡大を依然として遅らせています。ライダーは長距離バス事業者がほとんど提供しない透明な価格設定とアプリベースのセキュリティ機能を評価しており、段階的な輸送手段のシフトを支援しています。インフラと規制が収束するにつれ、メキシコライドヘイリング市場規模における都市間のシェアは上昇する可能性はありますが、都市内の構造的優位性を覆すには至らないでしょう。

支払方法別:現金の根強さがデジタルトランスフォーメーションに課題をもたらす

現金決済は2025年のメキシコライドヘイリング市場規模の52.88%を占めており、所得層を超えて根付いた深い選好を示しています。インターネットユーザーの中でのスマートフォン普及率が95%以上に達しているにもかかわらず、多くのライダーはコンビニエンスストアで残高をチャージしたり、ドライバーに直接支払いをしています。この習慣はプラットフォームに現金収集ワークフローの運用を義務付け、照合コストと詐欺リスクを高めています。カード利用はPOS端末受け入れの拡大から恩恵を受けていますが、オンライン認証情報に対する根強い不信感が普及を抑制しています。その結果、デジタル主導の予約エコシステムの中でさえ、現金は依然として重要な役割を担っています。

デジタルウォレットは、ピア送金を簡素化するSPEIなどのリアルタイム決済レールと電話番号に紐付けられたDiMoアカウントのおかげで、11.61%のCAGRで成長すると予測されています。即時ドライバー支払いは日々の流動性ニーズを満たすことで離脱を低減し、ロイヤルティ報酬がライダーを電子決済へと誘導します。OXXOなどのバウチャーネットワークとのプラットフォームパートナーシップにより、現金中心のユーザーも引き続きデジタルアカウントに入金できるため、移行がスムーズになります。マネーロンダリング対策コンプライアンスに対する規制当局の監視が大手オペレーターに堅牢なKYCシステムへの投資を促し、小規模参入者に対する競争優位を強化しています。長期的には、これらの力が現金の優位性を徐々に侵食し、既存ユーザーを疎外することなくメキシコライドヘイリング市場規模におけるデジタル決済のシェアを徐々に拡大させるでしょう。

地理分析

メキシコシティとメヒコ州は、国内最高の人口密度、95%以上のスマートフォン普及率、そして定着したプラットフォーム認知度に支えられ、中核需要クラスターを形成しています。グアダラハラとモンテレイは第二の成長拠点として機能しており、85%を超えるインターネットカバレッジと、イノベーションと安全監督のバランスをとる支持的な規制フレームワークを提供しています。バハ・カリフォルニア州(接続率90.4%)などの北部州では、国境を越えた商取引と連動した強い普及が見られますが、ティフアナの治安事件は同州の持続可能モビリティ研究所(Sustainable Mobility Institute)のもとでより厳格な身元調査を促しています。

観光地は季節的なピークをもたらし、供給計画を再形成しています。キンタナ・ロー州は90.7%という最高水準の接続率を誇り、カンクンへの国際観光客の流入に対応しており、信頼性の高い空港送迎やリゾートシャトルへの需要が高まっています。一方、チアパス州などの南部州は接続率64.9%と低く、限られた通信インフラと低い一人当たり所得により、大規模なデジタルモビリティの普及が遅れています。連邦政府の5Gイニシアチブは中期的にこれらのギャップを埋め、メキシコライドヘイリング市場の対象範囲を広げる可能性があります。

規制の異質性が全国規模での展開を複雑にしています。新設のデジタルトランスフォーメーション・電気通信庁がデジタル政策を調和させる可能性がある一方で、輸送監督は依然として主に自治体主導です。ライセンス手数料、安全検査、データ共有ルールは都市によって異なり、小規模オペレーターにコンプライアンス上のハードルをもたらしています。大規模プラットフォームは専任の法務チームを活用して異なる要件に対応し、規制の収束が徐々に進む中で先行者優位を確保しています。

競争環境

2024年10月に市場に参入してから12年でCabifyが撤退した後、すでにある程度集中していたメキシコのライドヘイリングシーンは、戦略的な再配置の絶好の機会を提供しています。一方、市場リーダーのUberは、DiDiの拡大するシェアとフィンテックへの積極的な参入によって、その優位性がますます脅かされています。市場リーダーはコア乗車サービスを超え、組み込み型金融、ドライバー保険、EVリースへと事業を拡大し、ライダーとドライバー双方の乗り換えコストを高めています。

フィンテックの多様化は追加収益を提供し、ローン、ウォレット、即時支払いの提供を通じてロイヤルティを強化します。電動モビリティ戦略が競争上の差別化を定義しています。あるプラットフォームはEVサプライヤーと提携し、2030年までに50,000台の電気自動車と20,000基の充電器を展開する計画で、ドライバーに運営コスト削減による20%の収益向上を約束しています。別のオペレーターはメキシコ向けに100,000台の中国製EVを確保し、電動化競争を激化させています。小規模参入者は価格に敏感なライダーをターゲットにした超ローカル価格アルゴリズムと現金対応サービスに注力しています。

未開拓の機会は、十分なサービスを受けていない法人モビリティ、女性専用サービス、都市間乗り合い回廊に持続しています。強化された保険フレームワークと生体認証による本人確認が、特定の人口層を思いとどまらせる防犯上の懸念を鎮めることを目指しています。ギグドライバーに従業員資格を付与する継続中の労働改革が、2025年に最大7%の運賃引き上げを促し、コスト圧力を加えています。規制コンプライアンス、安全性、価格設定のバランスを保てるプラットフォームがメキシコライドヘイリング市場での優位性を確固たるものにするでしょう。

メキシコライドヘイリング業界リーダー

Uber Technologies Inc.

BlaBlaCar

Didi Chuxing Technology Co.

OneCarNow!

Bolt

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:VEMOはEVタクシーフリートの拡大と全国20,000基の充電コネクターの展開に向けて2億5,000万USDを確保しました。

- 2025年8月:Uberはメリダのドライバー向けに警戒ゾーン警告とライダーのシニアリティタグを追加し、移動の安全性を強化しました。

- 2025年7月:Uberメキシコは、アプリベースのドライバーに従業員資格と最低賃金を義務付ける新たな労働改革に対応し、運賃を最大7%引き上げました。

- 2024年9月:DiDiは複数の中国系EV製造業者と提携し、メキシコのフリートに100,000台以上の電気自動車を導入しました。

メキシコライドヘイリング市場レポートの範囲

メキシコライドシェアリング市場は、サービスタイプ、タイプ、予約チャネル、車両タイプ、距離によってセグメント化されています。サービスタイプ別では、Eヘイリング、カーシェアリング、カーレンタル、その他のサービスタイプにセグメント化されています。タイプ別では、ピアツーピアシェアリングとビジネスシェアリングにセグメント化されています。予約チャネル別では、オンラインとオフラインにセグメント化されています。車両タイプ別では、二輪車と乗用車にセグメント化されています。距離別では、都市間と都市内にセグメント化されています。本レポートは、上記すべてのセグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| Eヘイリング |

| カーシェアリング |

| カーレンタル |

| シャトル/バンプール |

| ピアツーピア(P2P) |

| 法人/ビジネス |

| アプリ内/オンライン |

| 電話/オフライン |

| 乗用車 |

| 二輪車 |

| バンおよびミニバス |

| 都市内(50km以内) |

| 都市間(50km超) |

| 現金 |

| カード(クレジット/デビット) |

| デジタルウォレット/SPEI/CoDi |

| サービスタイプ別 | Eヘイリング |

| カーシェアリング | |

| カーレンタル | |

| シャトル/バンプール | |

| ライダータイプ別 | ピアツーピア(P2P) |

| 法人/ビジネス | |

| 予約チャネル別 | アプリ内/オンライン |

| 電話/オフライン | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| バンおよびミニバス | |

| 距離別 | 都市内(50km以内) |

| 都市間(50km超) | |

| 支払方法別 | 現金 |

| カード(クレジット/デビット) | |

| デジタルウォレット/SPEI/CoDi |

レポートで回答されている主要な質問

2031年までのメキシコライドヘイリング市場の予測規模はいくらですか?

市場は2031年までに61億3,000万USDに達すると予測されています。

メキシコのライドシェアリング市場において最も高いシェアを持つサービスタイプはどれですか?

Eヘイリングが2025年収益の67.62%を占めています。

法人向けライド予約はどのくらいの速さで成長しますか?

法人向け予約は2031年にかけて8.89%のCAGRで拡大すると予測されています。

なぜメキシコのライドシェアリングにおいて現金が依然として決済を主導しているのですか?

文化的な選好と日常的な出費における現金の広範な使用が、2025年の取引において現金を52.88%に保っています。

メキシコシティ以外でライドシェアリングの可能性が最も高い地域はどこですか?

観光需要と90.7%のインターネット普及率に支えられたキンタナ・ロー州が、大きな成長見通しを提供しています。

燃料価格の変動に対してプラットフォームはどのように対応していますか?

ダイナミックプライシング、EVリース、燃料インセンティブを展開してドライバーの収益を安定させています。

最終更新日: