無血清培地市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

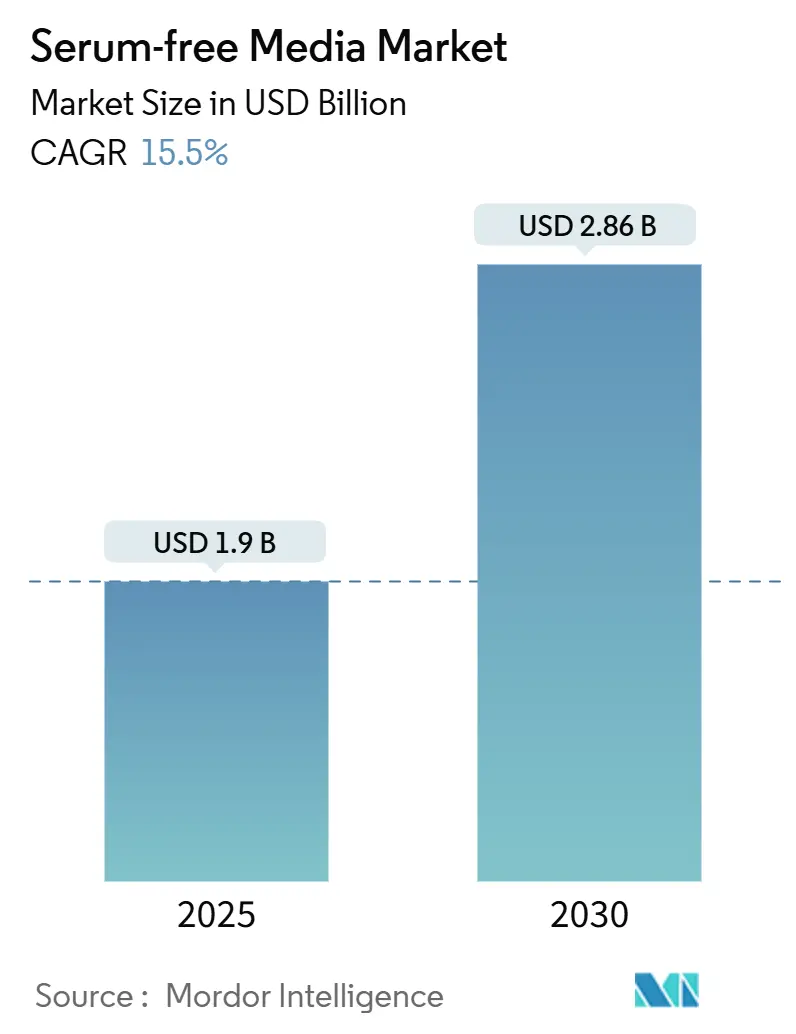

| 市場規模 (2025) | 1.9 十億米ドル |

| 市場規模 (2030) | 2.86 十億米ドル |

| 成長率 (2025 - 2030) | 15.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無血清培地市場分析

無血清培地の市場規模は2025年にUSD 19.0億に達し、15.5%という力強いCAGRに支えられ、2030年までにUSD 28.6億へと拡大する見通しです。需要を牽引しているのは、動物由来原料の段階的廃止を求める規制当局の動向、細胞・遺伝子療法試験の急増、そして現在グローバルなバイオロジクス生産能力を支配するモノクローナル抗体プラントの規模拡大です。培養肉を開発するフードテックスタートアップが全く新しい需要層を形成する一方、人工知能ツールが製剤サイクルを短縮しバッチの一貫性を向上させています。組換えタンパク質製造とシングルユースバイオリアクターのノウハウを統合するサプライヤーは、トランスフェリンや成長因子の供給ボトルネックが続く中でも、旧来の競合他社との性能格差を広げています。価格依然として障壁となっていますが、北米・欧州・アジアの一部における法令遵守の期限が義務付けられていることで、無血清培地市場は2030年まで予測可能な需要の下限を維持しています。

主要レポートのポイント

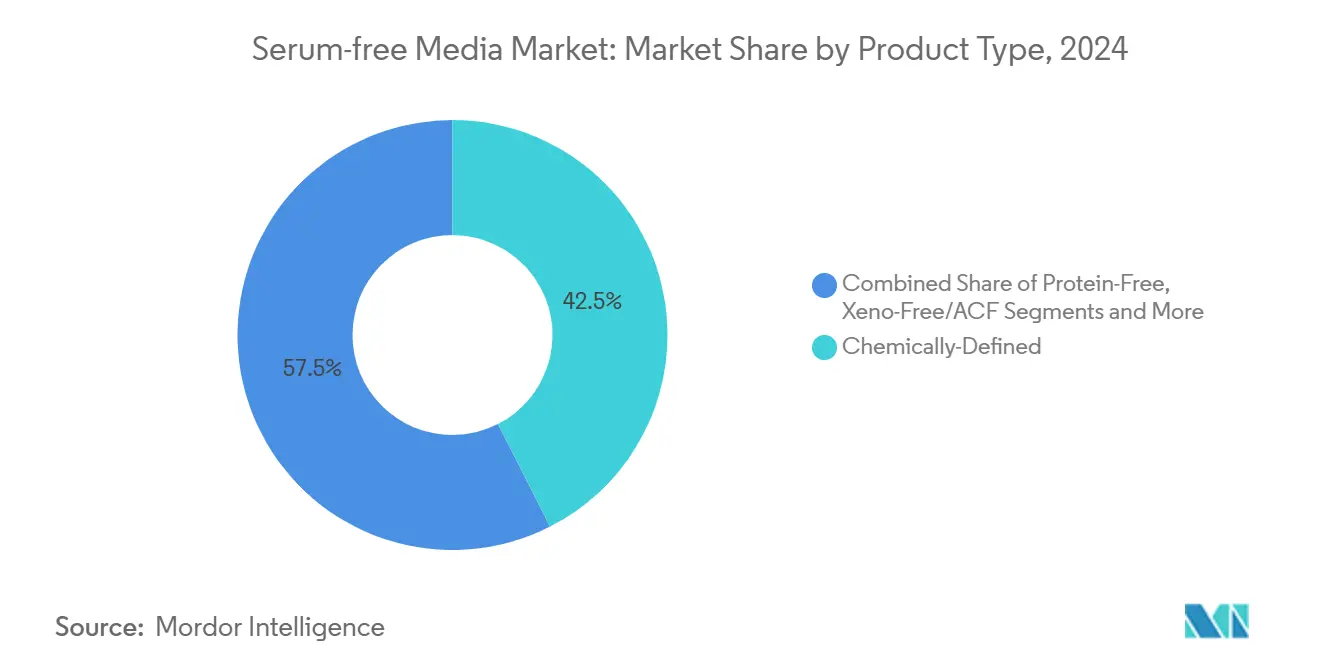

- 製品タイプ別では、化学的に定義された製剤が2024年の無血清培地市場シェアの42.5%をリードし、ゼノフリー・動物成分フリー培地は2030年に向けて14.2%のCAGRで加速しています。

- 用途別では、バイオ医薬品製造が2024年の無血清培地市場規模の38.2%を占め、遺伝子・細胞療法製造は2030年にかけて18.5%のCAGRで拡大しています。

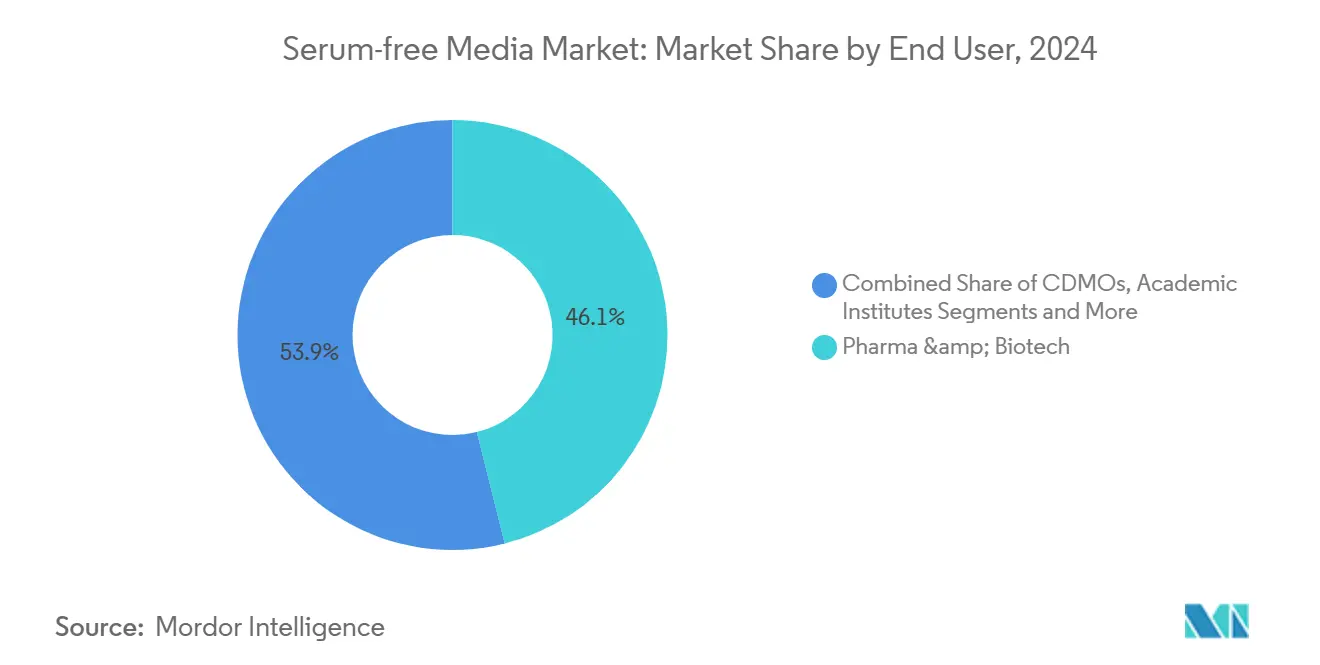

- エンドユーザー別では、製薬・バイオテクノロジー企業が2024年の無血清培地市場シェアの46.1%を保有し、フードテック企業は2030年に向けて14.0%のCAGRで拡大しています。

- 細胞タイプ製剤別では、CHO培地が2024年の無血清培地市場規模の51.6%を占め、間葉系幹細胞培地が16.1%のCAGRで最も速く成長しています。

グローバル無血清培地市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 細胞・遺伝子療法臨床パイプラインの急速な拡大 | +3.90% | 北米・EUに集中するグローバル | 中期(2〜4年) |

| 動物成分フリーバイオプロセシングに向けた規制の推進 | +3.10% | FDAおよびEMA規制が主導するグローバル | 短期(2年以内) |

| モノクローナル抗体製造のバイオ医薬品規模拡大 | +2.80% | 北米・EU、APACへ拡大中 | 中期(2〜4年) |

| 培養肉培地におけるコスト削減の突破口 | +2.30% | 北米・EU、シンガポールでの早期採用 | 長期(4年以上) |

| AI主導の高スループット栄養素混合最適化 | +1.90% | テクノロジーハブが採用をリードするグローバル | 中期(2〜4年) |

| 閉鎖型シングルユースバイオリアクタープラットフォームへのシフト | +1.60% | 特に新興市場を含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子療法臨床パイプラインの急速な拡大

現在3,000件を超える活発な細胞・遺伝子療法試験が、旧来の血清培地では対応できない厳密に定義された動物フリーの培養環境を必要としています。2024年だけで15件の細胞療法が規制当局の承認を取得し、それぞれが商業規模での効力を維持するためのオーダーメイドの栄養カクテルを必要としています。[1]米国食品医薬品局、「産業向けガイダンス:動物由来成分のリスク」、fda.govそのため開発者は、培養条件が治療効果の収率と製造コストに直接影響することを認識し、プロセス設計の早期段階で培地の最適化を優先しています。需要は米国と欧州に集中していますが、承認製品はコストの低いアジアの工場でも製造されるようになっており、供給要件のグローバル化が進んでいます。カスタム培地サービスプロバイダーは、CAR-T、TCR-T、ウイルスベクターワークフローをカバーするプラットフォームライブラリを整備し、小規模スポンサーの治験開始までの期間を短縮しています。臨床パイプラインが承認製品へと成熟するにつれ、無血清培地市場は長期的な商業供給契約に裏付けられた非景気循環型の収益源を獲得しています。

動物成分フリーバイオプロセシングに向けた規制の推進

FDAの2024年ガイダンスは、新規生物製剤承認申請に対して無血清製造を義務付け、血清添加プロセスの残存コスト優位性を排除しています。[2]米国食品医薬品局、「産業向けガイダンス第293号:AAFCO定義の動物飼料成分に関するFDA執行方針」、米国食品医薬品局、fda.gov欧州医薬品庁も同年に同様の文言を採用し、地域間の規制裁定を抑制する大西洋横断的な統一規則を整備しました。中国、韓国、ブラジルでも同様の枠組みが整備されつつあり、主に米国または欧州連合への輸出を目指す地場企業の市場参入障壁を低減することを目的としています。コンプライアンスの期限が短いため、製造業者は既存の申請ウィンドウ内で血清在庫を段階的に廃止し、新しい培地を検証することを余儀なくされています。そのため、すぐに使用できる化学的に定義されたブレンドを持つサプライヤーは、加速された適格性確認サイクルの恩恵を受けています。小規模の研究機関が価格軽減を求めてロビー活動を行っているものの、規制当局は免除に消極的であり、無血清培地市場がすべての治療クラスにわたって規制上の牽引力を維持することを確実にしています。

モノクローナル抗体製造のバイオ医薬品規模拡大

グローバルなステンレス鋼およびシングルユースバイオリアクターの生産能力は2024年に150万Lを超えて拡大し、LonzaによるGenetechのVacavilleメガサイト(33万Lのタンク)のUSD 12億での買収が牽引しました。成熟したブロックバスター抗体は次世代の二重特異性抗体と同じ製造フロアを共有しており、それぞれが無血清フィードで最適化されたCHO培養に依存しています。抗体需要が年率約8%で成長する中、オペレーターは高い細胞密度を維持しながら副産物の蓄積を抑制し、下流精製を簡素化できる培地を必要としています。制御されたアミノ酸放出や鉄キレートなどのCHO特異的なイノベーションが、プレミアムサプライヤーに優位性をもたらしています。この拡大の波はシンガポール、アイルランド、韓国にも広がり、無血清培地市場をすべての主要なバイオロジクスの拠点に組み込んでいます。

培養肉培地におけるコスト削減の突破口

鶏肉、豚肉、魚介類の代替品を製造するパイロットプラントは、成長培地のコストをUSD 400から USD 50/L未満にまで削減し、主流の小売価格に必要なUSD 10/L未満のベンチマークに近づいています。[3]AGC Biologics、「デンマークシングルユース生産能力拡大」、biopharminternational.com Source: シンガポール食品庁、「培養肉製品の承認」、sfa.gov.sg シンガポールの2024年における培養チキンナゲットの承認は、多額のベンチャー資金と十数件の追加ライセンス申請を引き起こしました。医薬品とは異なり、食品細胞は筋肉、脂肪、結合組織に同時に分化する必要があり、独自のビタミンおよび成長因子の比率が求められます。この機会は製薬分野に参入したことのない専門サプライヤーを引き付け、競争の場を広げ、価格圧力をもたらしています。2027年以降に商業施設が本格稼働するにつれ、無血清培地市場は1リットルあたりの利益率の低下を部分的に相殺する大幅な数量増加を見込んでいます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血清含有培地に対するプレミアム価格 | -1.20% | 特に新興市場に影響するグローバル | 短期(2年以内) |

| 細胞株の適応と性能のばらつき | -0.90% | すべての治療用途に影響するグローバル | 中期(2〜4年) |

| 組換えタンパク質の供給ボトルネック | -0.80% | 特定のタンパク質市場に集中するグローバル | 短期(2年以内) |

| 新規成長因子カクテルに関するIP断片化 | -0.60% | イノベーションセンターに影響する北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血清含有培地に対するプレミアム価格

無血清製剤は胎児ウシ血清ブレンドの3〜10倍のコストがかかる場合があり、学術機関や新興市場の受託製造業者の予算を圧迫しています。大手バイオ医薬品企業はこのプレミアムを規制コンプライアンス費用と見なしていますが、中小企業は培地の転換を遅らせたり、ハイブリッドフィードを交渉したりする可能性があり、普及が遅れる恐れがあります。培養肉の数量増加によってスケールメリットが生まれる可能性はありますが、2028年以前に価格が同等になることは考えにくいです。サプライヤーは、大量購入割引、輸送コストを削減する粉末フォーマット、異なる純度ニーズに対応する段階的な性能レンジを提供することで、この障壁を緩和しています。それでも、価格感度により、診断や動物用ワクチンなどのコスト重視の用途の一部は、近い将来も旧来の血清フィードを使用し続けています。

細胞株の適応と性能のばらつき

確立されたクローンを血清添加条件から無血清条件に移行するには、多くの場合6〜12ヶ月の反復継代が必要であり、その間に増殖速度やタンパク質のグリコシル化が変動する可能性があります。いかなるドリフトも、費用と申請の遅延を招く比較可能性試験を必要とします。特に後期段階のプログラムでは、製品特性が変化した場合の規制当局の精査を開発者は懸念しています。培地ベンダーは現在、段階的な適応キットとオンサイト技術サポートを提供していますが、プロセス開発のリソースが限られている企業にとって学習曲線は依然として急峻です。したがって、性能リスクは無血清培地市場の強い牽引力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:化学的に定義された培地が規制上の信頼性を支える

化学的に定義されたブレンドは、検証ドシエを簡素化する再現性の高い動物由来フリー製剤に対するグローバルな選好を反映し、2024年の無血清培地市場で42.5%のシェアをもって首位を占めました。その魅力は、ロット間のばらつきが少なく、透明性の高い分析証明書にあり、これらの特性はほとんどのバイオロジクスのスポンサーが現在求めているものです。このセグメントは、CHO、HEK、昆虫系にわたる幅広い適用性から恩恵を受けており、マルチプラットフォームCDMOにとってワンストップソリューションとなっています。

ゼノフリーおよび動物成分フリー製品の需要は、規制当局が補助的な処理工程においても牛由来成分を禁止するにつれ、14.2%のCAGRで上昇しています。タンパク質フリーバリアントは、製造コストを下流精製が左右する組換えタンパク質製造においてニッチを確立しています。AIモデリングを活用したカスタム培地の共同開発は、二桁のマージンを誇るプレミアムサービスラインとして台頭しています。補完的な移行キットは引き続き学術界に販売されており、血清から完全な化学的定義への管理されたパスウェイを提供しています。これらのダイナミクスが総合的に、製品タイプ別の無血清培地市場規模を上昇軌道に乗せています。

用途別:遺伝子療法製造が急速に拡大

従来のバイオロジクスは2024年の無血清培地市場規模の38.2%を維持しましたが、成長が最も著しいのは遺伝子・細胞療法施設であり、2030年にかけて18.5%のCAGRで拡大しています。ウイルスベクター製造は厳格な不純物管理を伴う高密度HEK293培養を必要とし、培地の最適化がプロセス経済の最前線に押し出されています。

COVID-19は、緊急タイムラインの下での迅速なスケールアップが可能なワクチンおよびウイルスベクター培地への需要を加速させました。幹細胞研究室はオルガノイドや再生インプラントのために多能性支持ブレンドを採用し、培養肉のパイオニアは筋肉・脂肪細胞の分化に向けたコスト削減イノベーションを求めています。これらの新しい垂直市場は無血清培地市場を拡大し、モノクローナル抗体への依存度を低下させ、細胞特異的な性能ドライバーにおけるサプライヤーの専門化を深めています。

エンドユーザー別:フードテックが非製薬分野のダイナミズムをもたらす

製薬・バイオテクノロジー企業は2024年の無血清培地市場シェアの46.1%を保有しており、これは定着した購買量と複数年にわたる供給契約の証です。しかし、最も急成長している顧客層はフードテックであり、培養肉ベンチャーはパイロットから10,000Lバイオリアクターへの移行に伴い14.0%のCAGRを記録しています。

CDMOは社内製造能力を持たない小規模バイオ医薬品参入企業にサービスを提供するために調達量を拡大し、学術研究室は価格に敏感ながらも新規細胞株の早期採用者として影響力を持ち続けています。受託研究機関は複数のスポンサーにわたって培地を標準化し、間接的により広範な採用を促進しています。総合的に、このエンドユーザーの多様性は収益を分散させ、無血清培地産業を単一セクターの低迷から守っています。

細胞タイプ製剤別:CHO培地が首位を維持するもMSC需要が上昇

CHO培地は2024年の無血清培地市場規模の51.6%を占め、治療用抗体産生における比類なき役割に結びついています。サプライヤーはアミノ酸プロファイルとフィード戦略を改良し、1グラムあたりのコスト低減に直結する段階的な力価向上を追求しています。

16.1%のCAGRで成長する間葉系幹細胞ブレンドは、変形性関節症、心臓修復、美容処置を対象とした再生製品を支えています。HEK293培地はアデノ随伴ウイルスベクターの一過性バックボーンを支配し、ハイブリドーマおよび初代細胞混合物は創薬および組織工学のニッチに対応しています。各製剤トラックは独自の成長因子スイートを必要とし、サプライヤーの専門化を強化し、無血清培地市場をさらにセグメント化しています。

地域分析

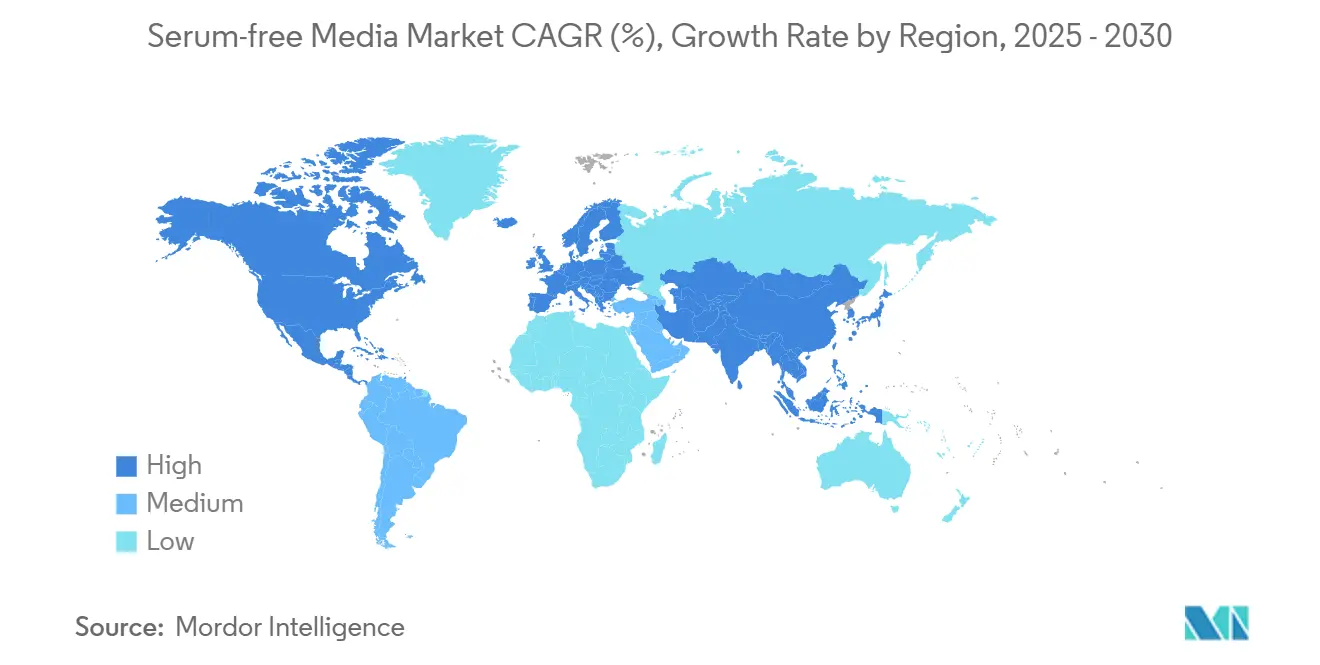

北米は2024年にグローバル収益の41.2%を維持し、動物成分排除に関するFDAの厳格な姿勢と、VacavilleやWorcesterなどの大規模抗体プラントへの継続的な投資に支えられています。同地域のベンチャーエコシステムも数十の細胞療法スタートアップを支援しており、大手製薬企業を超えた需要を生み出しています。2030年までの設備投資サイクルは、個々の製品上市の成否に関わらず、安定した培地需要を示唆しています。

アジア太平洋は12.6%のCAGRで成長の先頭を走っており、中国のバイオ製造拡大、インドのCROブーム、そして世界初の培養肉承認を行ったシンガポールが牽引しています。各国政府は無血清施設に対して税制優遇措置を提供しており、地場の試薬メーカーは品質格差を縮小し、輸入依存度を低下させています。日本、韓国、オーストラリアのクラスターは安定したプレミアムグレードの需要を加えており、同地域は高品位培地の生産拠点かつ最終市場の両方となっています。

欧州は成熟市場ながらも、EMAがFDAの血清排除ガイダンスに完全に準拠するにつれ、堅調な需要を示しています。ドイツのバイオ製造規模、英国の再生医療への注力、フランスのワクチン分野のリーダーシップがコア需要を支えています。東欧はコストの低い充填・仕上げサイトを提供しており、現在シングルユースシステムへのアップグレードが進んでいます。このシフトが間接的に無血清培地の普及を促進しています。総合的に、これらの地理的ドライバーが無血清培地市場のバランスの取れた需要プロファイルを形成しています。

競合環境

市場集中度は中程度であり、上位5社のサプライヤーが推定45〜50%のシェアを保有する一方、数十の地域プレイヤーがニッチな需要を満たしています。グローバルリーダーは、培地とシングルユースバッグ、フィルター、分析機器を組み合わせたエンドツーエンドのプラットフォームによって差別化を図り、CDMOにターンキーのプロセスパッケージを提供しています。組換えタンパク質発現への垂直統合により、重要な成長因子のリードタイムが短縮され、2024〜2025年のトランスフェリン供給不足時に決定的な優位性をもたらしました。

戦略的パートナーシップが増殖しています。LonzaはSteinとVacavilleの培地スイートを受託開発サービスと連携させ、クライアントを独自のフィードに囲い込んでいます。Thermo Fisherは機械学習エンジンを中堅企業にライセンス供与し、デジタル最適化を購買決定に組み込んでいます。WuXi Biologicsは中国国内クライアントおよび輸出志向の欧米スポンサー向けに培地とバイオリアクター建設をバンドルしています。

ホワイトスペース参入者は培養肉をターゲットとし、製薬価格の10分の1で食品グレードのサイトカインを製剤化しています。新規植物由来成長因子カクテルに関する特許クラスタリングは、先行者にライセンス収入をもたらす一方、後発参入者の障壁を高めています。競争の優劣はますますデータに依存しており、リアルタイムの栄養素枯渇ダッシュボードを提供するサプライヤーは顧客ロックインを強化し、価格プレミアムを獲得し、無血清培地産業全体の価値獲得を再形成しています。

無血清培地産業リーダー

Thermo Fisher Scientific

Merck KGaA (MilliporeSigma)

Lonza Group

Danaher Corporation

FUJIFILM Irvine Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Multus Mediaは、豚幹細胞向けに特別設計された無血清成長培地「Proliferum P」を発売し、コスト最適化製剤で培養豚肉製造市場をターゲットとしました。

- 2025年1月:Bio-Techneは、CAR-B細胞療法に必要なB細胞拡大プロトコルに最適化されたゼノフリー製剤を特徴とする、細胞療法製造セグメントをターゲットとした「ExCellerate B Cell Media」を発売しました。

- 2025年1月:STEMCELL Technologiesは、T細胞療法用途向けのImmunoCult無血清培地を発売し、臨床製造要件を満たしながら競合製品と比較して25%のコスト削減を達成しました。

- 2024年10月:FUJIFILM Irvine Scientificは、治療用タンパク質の品質基準を維持しながら従来の製剤と比較して40%高い細胞密度を達成する無血清培地「BalanCD CHO Growth A」を発売しました。

グローバル無血清培地市場レポートのスコープ

| 化学的に定義された培地 |

| タンパク質フリー培地 |

| ゼノフリー/動物成分フリー培地 |

| カスタム/テーラードメディアサービス |

| 補完的無血清培地キットおよび添加剤 |

| バイオ医薬品製造 |

| 遺伝子・細胞療法製造 |

| ワクチン・ウイルスベクター製造 |

| 幹細胞・再生医療研究 |

| 培養肉・代替タンパク質 |

| 製薬・バイオテクノロジー企業 |

| 受託開発製造機関(CDMO) |

| 学術・研究機関 |

| 受託研究機関(CRO) |

| フードテック・培養肉企業 |

| CHO細胞培地 |

| HEK293培地 |

| ハイブリドーマ培地 |

| 間葉系幹細胞培地 |

| 初代細胞およびその他の哺乳類細胞培地 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 化学的に定義された培地 | |

| タンパク質フリー培地 | ||

| ゼノフリー/動物成分フリー培地 | ||

| カスタム/テーラードメディアサービス | ||

| 補完的無血清培地キットおよび添加剤 | ||

| 用途別 | バイオ医薬品製造 | |

| 遺伝子・細胞療法製造 | ||

| ワクチン・ウイルスベクター製造 | ||

| 幹細胞・再生医療研究 | ||

| 培養肉・代替タンパク質 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託開発製造機関(CDMO) | ||

| 学術・研究機関 | ||

| 受託研究機関(CRO) | ||

| フードテック・培養肉企業 | ||

| 細胞タイプ特異的製剤別 | CHO細胞培地 | |

| HEK293培地 | ||

| ハイブリドーマ培地 | ||

| 間葉系幹細胞培地 | ||

| 初代細胞およびその他の哺乳類細胞培地 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

無血清培地市場の現在の価値はいくらですか?

無血清培地市場規模は2025年にUSD 19.0億に達し、2030年までにUSD 28.6億に達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

遺伝子・細胞療法製造は2030年にかけて18.5%のCAGRで成長する見込みであり、すべての用途セグメントの中で最高の成長率です。

化学的に定義された製剤が好まれる理由は何ですか?

動物成分を排除し、バッチのばらつきを低減し、FDAおよびEMAのガイダンスに準拠することで、スポンサーが規制承認を加速するのに役立ちます。

最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は12.6%のCAGRでリードしており、中国の生産能力拡大とシンガポールの培養肉分野のリーダーシップが牽引しています。

血清含有培地と比較した場合の価格はどうですか?

無血清ブレンドは1リットルあたり依然として3〜10倍高価ですが、スケールアップと培養肉需要によってその差は縮まりつつあります。

主要なサプライヤーはどこですか?

グローバルリーダーシップはLonza、Thermo Fisher、Fujifilm、Merck MilliporeおよびCytivaが共有しており、合計で世界販売のほぼ半分を占めています。

最終更新日: