診断用放射性医薬品および造影剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 10 十億米ドル |

| 市場規模 (2030) | 13.90 十億米ドル |

| 成長率 (2025 - 2030) | 6.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる診断用放射性医薬品および造影剤市場分析

診断用放射性医薬品および造影剤市場規模は、2025年にUSD 100億と推定され、予測期間(2025年~2030年)にCAGR 6.81%で、2030年までにUSD 139億に達すると予測されています。

診断用画像診断産業は、世界中の医療施設における医療費の増加と先進的な医療画像診断技術の普及拡大に牽引され、急速な進化を続けています。画像診断システムへの人工知能および機械学習機能の統合は、診断精度とワークフロー効率に革命をもたらしています。この変革は、インターベンショナルラジオロジー手技の実施方法を根本的に変えつつあるAI対応自動放射線科プラットフォームの開発において特に顕著に現れています。これらの技術と従来の画像診断モダリティとの融合は、診断精度の向上と患者アウトカムの改善に向けた新たな機会を創出しています。

産業界は、精密医療およびパーソナライズド診断へと大きくシフトしており、標的指向型画像診断剤および造影剤の開発への注目が高まっています。国際がん研究機関(IARC)の予測によれば、世界のがん負荷は2040年までに2,750万件の新規症例に達すると見込まれており、高度な診断ソリューションの重要性が浮き彫りになっています。このような疾患負荷の増大が、新規放射性医薬品および造影剤の研究開発を加速させており、特に特異性が高く副作用が少ないものに対する投資が拡大しています。市場では、より詳細かつ正確な診断情報を提供できる新たな放射性同位体および医療用画像診断剤の研究開発への投資が増加しています。

規制環境は、患者の安全を確保しながら革新的な技術に対応する方向へと進化しており、当局は新規診断剤の承認プロセスの合理化にますます注力しています。注目すべき規制上のマイルストーンとしては、2021年7月にVect-HorusおよびRadioMedixが多形性膠芽腫の検出における68Ga-RMX-VHの評価に対してFDA認可を取得したことが挙げられます。この規制の進化には、新たな画像診断技術および造影剤に関する標準化プロトコルの確立に向けた、業界プレーヤー、研究機関、規制当局間の協力関係の強化が伴っています。また、次世代診断ソリューションの開発を目的とした戦略的パートナーシップの増加も見られます。

市場では、補完的な診断情報を提供できるハイブリッド画像診断システムおよびマルチモーダル分子画像診断剤の開発へと顕著なトレンドが生じています。メーカー各社は、解像度の向上、被曝線量の低減、診断能力の強化を提供するシステムの開発にますます注力しています。このトレンドは、精密医療とセラノスティクスの推進を目的としたGE HealthcareのStarGuide SPECT/CTシステムの発売という重要な製品ローンチによって象徴されています。また、複数の画像診断モダリティに対応した造影剤の開発への関心も高まっており、複数の診断手技の必要性を潜在的に低減しながら、より高い柔軟性と診断精度を提供しています。

世界の診断用放射性医薬品および造影剤市場のトレンドとインサイト

医療画像診断における技術進歩

核医学技術と診断能力の進歩に伴い、医療画像診断の技術的な枠組みは大きな変革を遂げています。世界核エネルギー協会によれば、核医学は診断手技に革命をもたらしており、特に単一光子放射コンピュータ断層撮影(SPECT)と陽電子放射断層撮影(PET)は、精密かつ高度な診断能力を提供しています。これらの技術により、医療従事者は特定の臓器機能に関する詳細な診断情報を取得できるようになり、さまざまな疾患の診断と治療の双方において不可欠な存在となっています。先進的な画像診断システムの開発における人工知能の統合により、画像診断の異常を識別する際の精度と感度において顕著な向上が認められるなど、診断画像診断の能力はさらに強化されています。

造影剤と画像診断モダリティの継続的な革新により、診断精度に大きな改善がもたらされています。例えば、2023年にライス大学の研究者らが、磁気共鳴画像法(MRI)のゴールドスタンダードであるガドリニウムベース医療用画像診断造影剤において画期的な開発を達成し、その有効性と安全性プロファイルを向上させました。さらに、自動化されたAI駆動型アルゴリズムの登場が放射線科における画像取得に革命をもたらしており、Subtle MedicalとBayerとの協力関係に代表されるように、人工知能を活用して画像品質を向上させ、造影剤の適用を拡大する機会が探求されています。これらの技術的進歩は、診断精度を向上させるのみならず、放射線被曝を低減し、画像診断手技における患者の快適性を高めています。

画像ガイド下手技と診断に対する需要の増加

複雑な疾患の有病率の上昇が、特に神経外科、整形外科、および泌尿器科において、画像ガイド下手技および診断に対する需要を加速させています。画像ガイド下手術(IGS)は、外科医が術前または術中画像と連携して追跡型手術器具を使用し、精密な手技ガイダンスを実現する重要な進歩として台頭しています。国際腎臓学会(ISN)によれば、世界中でおよそ8億5,000万人が腎疾患に罹患しており、10人に1人が慢性腎臓病(CKD)に苦しんでいます。このような患者数の多さが、正確な診断と治療計画立案のための高度な画像診断技術に対する需要を押し上げています。

この分野では、特に腎泌尿器科における機能的分子画像診断において目覚ましい進歩が見られます。腎臓のPETベース分子画像診断はまだ初期段階にありますが、腎臓放射性トレーサー尿力学の精密かつ詳細な評価において有望な結果を示しています。放射性医薬品および画像診断剤における最近の開発により、画像ガイド下手技の能力がさらに強化されています。例えば、研究によって18F-FDGと組み合わせたPVA修飾Gd2O3:Euナノ粒子が、高い画像コントラストで術中腫瘍検出を大幅に改善することが実証されており、画像ガイド下手術への応用において重要な進歩を示しています。

がんおよび心疾患の高い有病率

がんおよび心血管疾患の有病率の上昇が世界の医療環境に与える影響は引き続き大きく、高度な診断用画像診断ソリューションに対する需要が増大しています。世界保健機関(WHO)によれば、心血管疾患は依然として世界の死亡原因の第1位であり、毎年推定1,790万人がCVDで死亡しており、世界の全死亡者の32%を占めています。英国心臓財団の統計によれば、英国では約740万人が心疾患・循環器疾患を抱えており、先進国における心臓疾患の重大な負荷が浮き彫りになっています。

がんの世界的な負荷は引き続き増大しており、GLOBOCANの最新の統計によれば、乳がんが世界のがん関連死亡の主な原因となっています。受容体標的型画像ガイド下核種療法(TRT)の開発は、特にアルファ粒子療法の分野において、がん治療への有望なアプローチとして台頭しています。最近の前臨床および臨床研究では、放射性医薬品セラノスティクス療法においてがん領域での著しい進歩が示されており、特に203Pb/212Pbセラノスティクスペアが将来の応用に向けて大きな可能性を示しています。診断用核医学と治療能力におけるこれらの進展は、がんおよび心血管疾患の双方の増大する負荷に対処し、より早期の検出とより効果的な治療計画の実現において重要な役割を果たしています。

セグメント分析

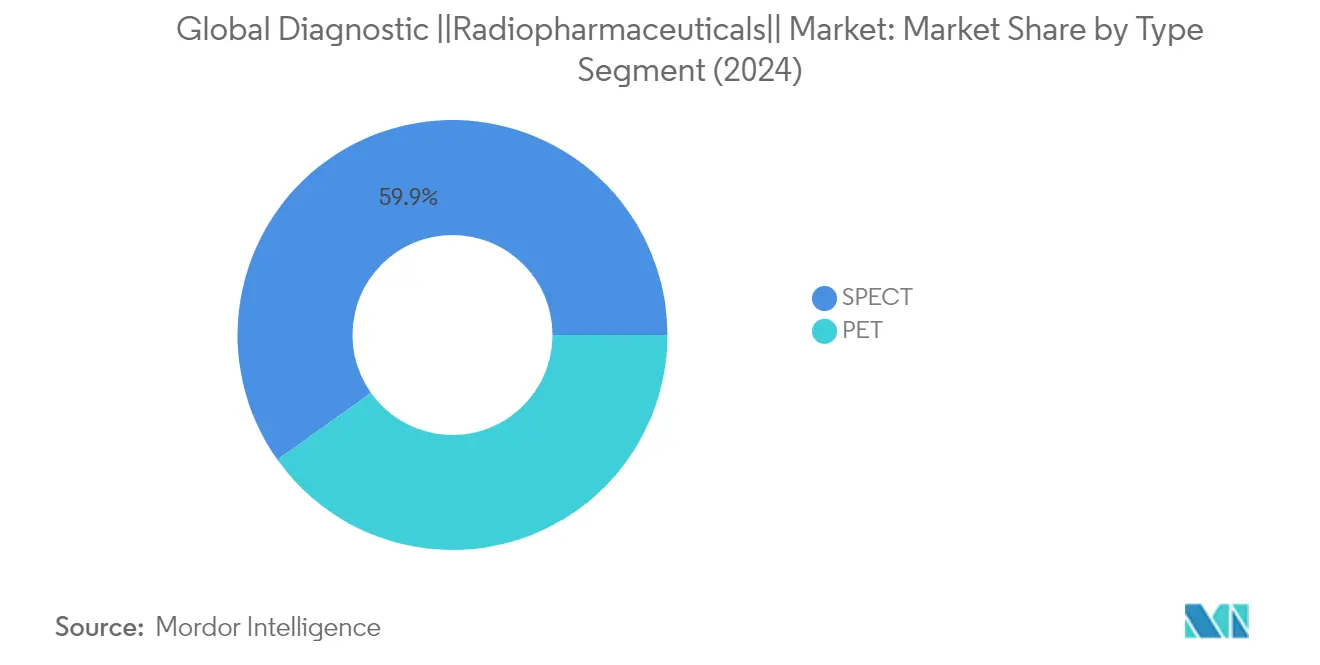

世界の診断用放射性医薬品市場におけるSPECTセグメント

単一光子放射コンピュータ断層撮影(SPECT)は、2024年の市場シェアのおよそ60%を占め、世界の診断用放射性医薬品市場を支配しています。この顕著な市場ポジションは、特に心臓病学、神経科学、および甲状腺画像診断において、SPECT画像診断がさまざまな医療用途で広く採用されていることによって主に牽引されています。このセグメントの優位性は、世界のSPECT手技の大半を占めるテクネチウム-99m(Tc-99m)などの主要な放射性同位体が広く使用されていることによっても強化されています。臓器・組織の詳細な機能情報を提供するSPECT画像診断の汎用性と、他の画像診断モダリティと比較したコスト効率の高さが相まって、世界中の医療施設での幅広い採用が継続して促進されています。このセグメントの堅調なパフォーマンスは、効果的な患者管理のために定期的な診断画像診断を必要とする心血管疾患および神経疾患の有病率の上昇によってさらに支えられています。

世界の診断用放射性医薬品市場におけるPETセグメント

陽電子放射断層撮影(PET)セグメントは、診断用放射性医薬品市場において最も成長の速いセグメントとして台頭しており、2024年から2029年にかけておよそ5%のCAGRで成長すると予測されています。この加速した成長は、主にPET画像診断システムの技術的進歩と、PET/CTやPET/MRIなどのハイブリッド画像診断技術の採用拡大に起因しています。このセグメントの成長は、がんのステージング治療モニタリングにおいてPET画像診断が重要な役割を果たす腫瘍学における精密診断ツールへの需要の高まりによってさらに促進されています。新規PET放射性医薬品の開発と、神経科学および心臓病学におけるそれらの適用の拡大もこのセグメントの急速な成長に貢献しています。さらに、医療インフラへの投資の増加と、PET画像診断を用いた早期疾患検出の利点に関する認識の向上が、先進市場および新興市場の双方においてセグメントの拡大を促進しています。

セグメント分析:造影剤

診断用放射性医薬品および造影剤市場におけるヨード系造影剤セグメント

ヨード系造影剤は、2024年の造影剤市場においておよそ45%の市場シェアを占め、造影剤市場を支配しています。このセグメントのリーダーシップポジションは、放射線撮影手技における血管構造および臓器の視認性向上のための幅広い使用に起因しています。このセグメントの成長は、特に心血管疾患およびがんの診断において、CT画像診断および血管造影手技における不可欠な役割によって牽引されています。現代のヨード系医療造影剤は、2,4,6トリヨード化ベンゼン環の化学的修飾によって開発されており、改善された安全性プロファイルと画像診断特性を提供しています。このセグメントの堅調なパフォーマンスは、世界中の医療施設における救急医学、インターベンショナルラジオロジー、および日常的な診断画像診断手技での採用増加によってさらに支えられています。

造影剤市場における残余セグメント

造影剤市場には、ガドリニウムベース、マイクロバブル、バリウムベースの造影剤を含む他のいくつかの重要なセグメントが含まれています。ガドリニウムベース放射線造影剤は磁気共鳴画像法(MRI)において重要な役割を果たし、血管、腫瘍、炎症、および特定臓器への血液供給の視認性を向上させます。マイクロバブル診断用造影剤は、特に心臓超音波検査および血管画像診断への応用において、超音波画像診断におけるニッチな位置を確立しています。バリウムベース放射線造影剤は引き続き消化管画像診断において好まれる選択肢であり、他の造影剤と比較して優れた粘膜の詳細描写と希釈への耐性を提供しています。これらの各セグメントは特定の画像診断モダリティおよび臨床応用に対応しており、診断用画像診断手技の全体的な多様性と有効性に貢献しています。

地域分析

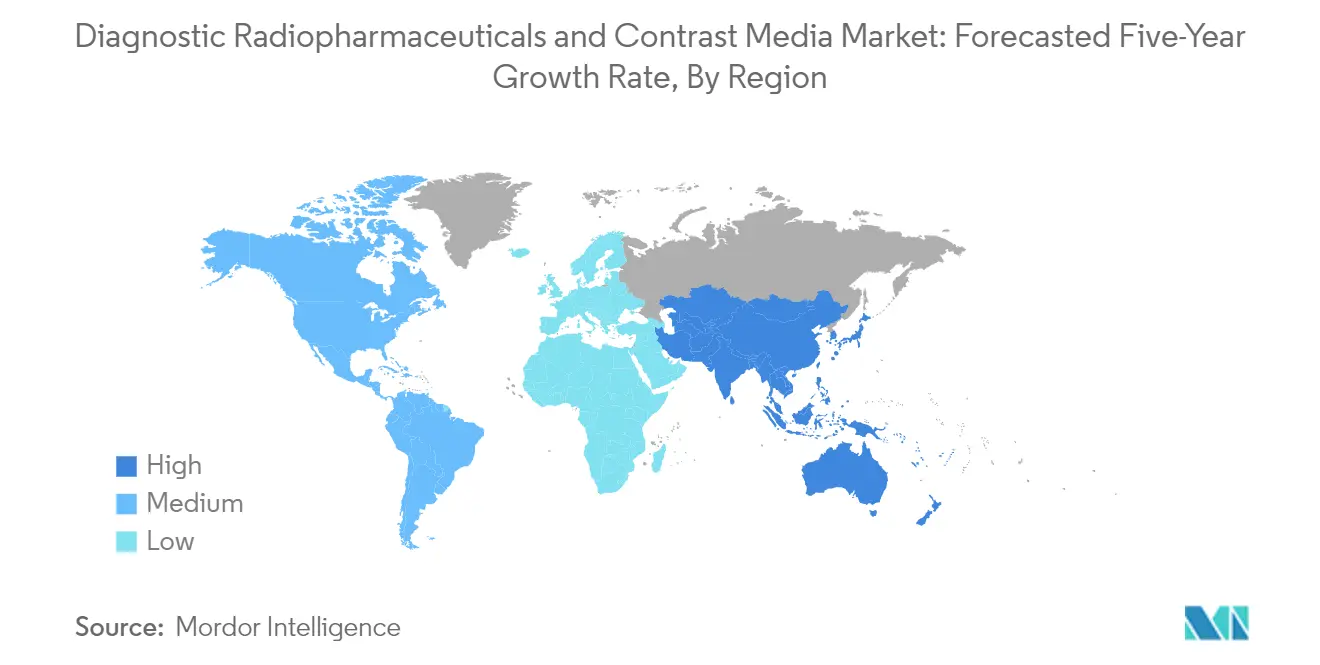

北米における診断用放射性医薬品および造影剤市場

北米は、高度な医療インフラ、医療画像診断技術の高い採用率、および研究開発への多額の投資に牽引され、世界の放射性医薬品市場および造影剤市場において支配的な勢力を示しています。この地域は、整備された償還制度、慢性疾患の有病率の上昇、ならびに米国、カナダ、メキシコ全体での高齢者人口の増加という恩恵を受けています。主要な市場プレーヤーの存在と、画像診断モダリティにおける継続的な技術的進歩が相まって、世界的な市場における北米のポジションをさらに強化しています。

米国における診断用放射性医薬品および造影剤市場

米国は北米最大の市場としての地位を維持しており、地域市場シェアのおよそ85%を占めています。この国の市場リーダーシップは、強固な医療システム、診断センターの広範なネットワーク、および核医学施設への多額の投資に起因しています。心血管疾患およびがんの高い有病率と、先進的な画像診断技術の採用拡大が市場成長を促進しています。主要な研究機関の存在と、診断用画像診断市場における継続的な技術革新が、市場における米国の支配的なポジションをさらに強固なものにしています。

カナダにおける診断用放射性医薬品および造影剤市場

カナダは北米において最も成長の速い市場として台頭しており、2024年から2029年にかけておよそ6%の成長率が予測されています。この国の市場成長は、医療インフラ開発における政府の取り組みの増加と、核医学施設への投資の拡大によって促進されています。放射性医薬品市場における研究開発への注力と、早期疾患診断に関する認識の向上が市場拡大に貢献しています。また、予防医療と診断画像診断サービスを重視する同国の医療制度が市場成長をさらに後押ししています。

欧州における診断用放射性医薬品および造影剤市場

欧州は、ドイツ、英国、フランス、イタリア、スペインにわたる高度な医療システムと強力な研究能力を特徴とする、診断用画像診断産業の重要な市場を構成しています。この地域は、整備された規制の枠組み、医療インフラへの投資の増加、および先進的な画像診断技術の採用拡大という恩恵を受けています。主要な製薬企業と研究機関の存在と、早期疾患検出に対する認識の高まりが相まって、欧州各国での市場成長を継続して促進しています。

ドイツにおける診断用放射性医薬品および造影剤市場

ドイツは欧州市場をリードしており、地域市場シェアのおよそ20%を占めています。この国の支配的なポジションは、高度な医療インフラ、高い医療費支出、および医療画像診断機器メーカーの強い存在感によって支えられています。技術革新への注力と、慢性疾患の有病率の上昇および高齢者人口の増加が市場成長を促進しています。核医学市場における同国の活発な研究開発活動が市場リーダーシップをさらに強固なものにしています。

ドイツにおける診断用放射性医薬品および造影剤市場

ドイツは欧州において最も高い成長ポテンシャルも示しており、2024年から2029年にかけておよそ6%の成長率が見込まれています。この国の市場拡大は、核医学施設への投資の増加とハイブリッド画像診断技術の採用拡大によって牽引されています。放射性医薬品市場における研究開発への強い注力と、精密診断画像診断への需要の高まりが市場成長を支えています。医療革新へのコミットメントと核医学の適用の拡大が引き続き市場拡大を促進しています。

アジア太平洋における診断用放射性医薬品および造影剤市場

アジア太平洋地域は、中国、日本、インド、韓国、オーストラリアにわたる多様な医療市場を包含し、造影剤市場において著しい成長ポテンシャルを示しています。この地域は、急速な医療インフラの開発、医療費支出の増加、および早期疾患検出に対する認識の向上という恩恵を受けています。慢性疾患の有病率の上昇と、先進的な医療画像診断技術へのアクセスの向上が相まって、アジア各国での市場成長を促進しています。

中国における診断用放射性医薬品および造影剤市場

中国は、大規模な医療改革と医療画像診断インフラへの多額の投資に牽引され、アジア太平洋地域最大の市場として台頭しています。同国の大きな患者人口と、医療費支出の増加および先進的な診断技術の採用拡大が市場ポジションを強固なものにしています。核医学施設へのアクセス拡大への注力と、早期疾患検出に関する認識の向上が市場成長を引き続き促進しています。

日本における診断用放射性医薬品および造影剤市場

日本はアジア太平洋地域において最も高い成長ポテンシャルを示しており、高度な医療システムと技術革新への強い注力によって支えられています。同国の高齢化社会と、先進的な医療画像診断技術の高い採用率が市場拡大を促進しています。放射性医薬品における日本の活発な研究開発活動と、腫瘍学および心臓病学における適用の拡大が市場成長に貢献しています。

中東・アフリカにおける診断用放射性医薬品および造影剤市場

中東・アフリカ地域は、GCC諸国および南アフリカからの重要な貢献とともに、診断用放射性医薬品および造影剤市場において成長する機会を提供しています。この地域では、医療インフラへの投資の増加、早期疾患検出に対する認識の向上、および先進的な医療画像診断技術の採用拡大が進んでいます。各国の中では、GCCが最大の市場として台頭する一方、南アフリカは医療施設の改善と核医学への注力の増大に牽引され、最も速い成長ポテンシャルを示しています。

南米における診断用放射性医薬品および造影剤市場

南米は、ブラジルおよびアルゼンチンを主要な貢献国として、診断用放射性医薬品および造影剤市場において着実な成長を示しています。この地域の市場は、医療費支出の増加、早期疾患検出に対する認識の向上、および医療画像診断インフラへの投資の拡大を特徴としています。ブラジルは、広範な医療ネットワークと先進的な診断技術の採用拡大に支えられ、地域内で最大かつ最も成長の速い市場として台頭しています。

競合状況

診断用放射性医薬品および造影剤市場のトップ企業

この市場のリーディングカンパニーは、多額のR&D投資と継続的な製品開発イニシアチブを通じて、イノベーションへの強い取り組みを示しています。これらの企業は、製品ポートフォリオの強化と地理的リーチの拡大に向けて、戦略的なコラボレーションおよびパートナーシップへの注力を高めています。多くの企業が垂直統合戦略を推進しており、特に放射性医薬品の製造と流通ネットワークにおいて顕著です。業界リーダー各社は診断用画像診断ソリューションにおける技術的進歩も重視しており、AIを活用したプラットフォームや自動化された放射線科ワークフローへの投資が拡大しています。各企業は核薬局ネットワークと製造施設の積極的な拡大を進めながら、製品の安定した供給を確保するためにサプライチェーン能力の強化にも取り組んでいます。また、特に腫瘍学および心臓血管画像診断において、特定の診断応用に向けた専門的な造影剤および放射性医薬品の開発へと向かう顕著なトレンドが見られます。

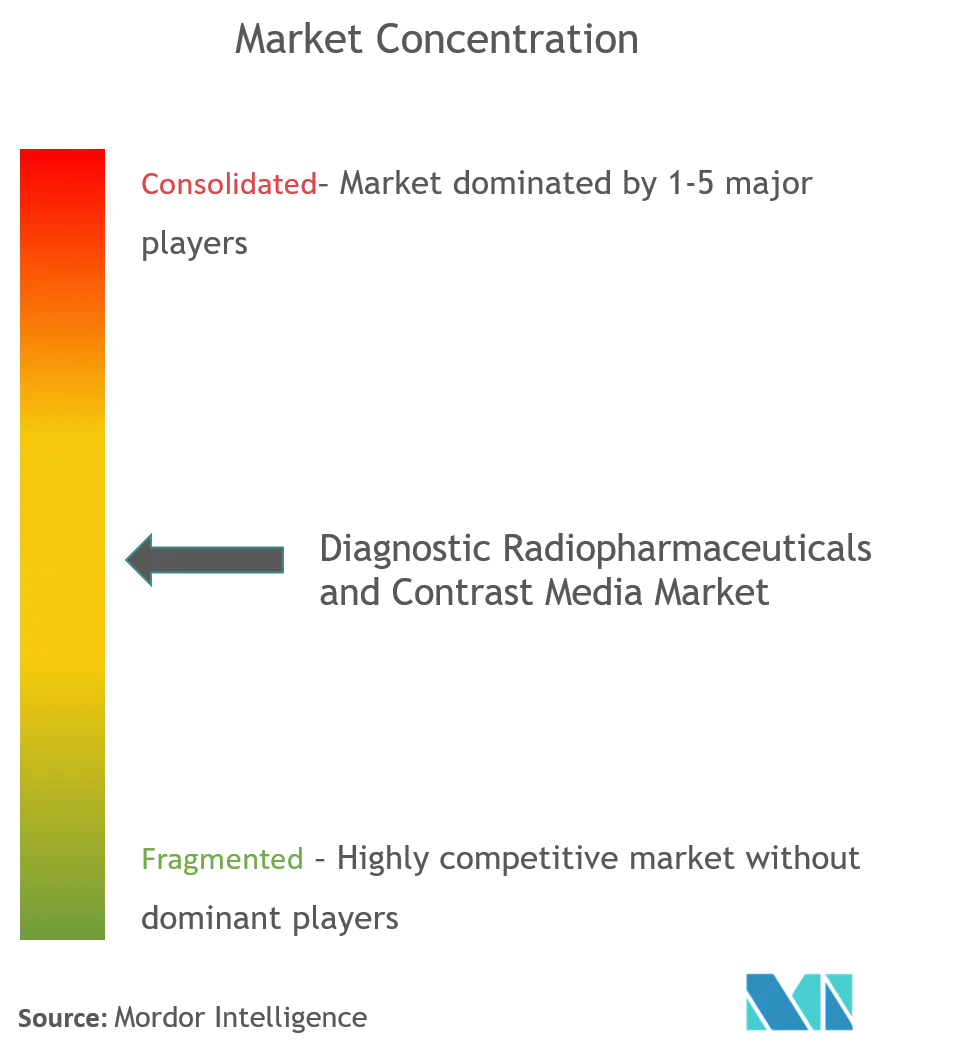

グローバルプレーヤーが主導する集約型市場

診断用放射性医薬品および造影剤市場は、多様な製品ポートフォリオを持つ大規模な多国籍ヘルスケアコングロマリットが支配する、適度に集約された構造を示しています。これらの既存プレーヤーは、広範な研究能力、グローバルな流通ネットワーク、および強固な財務基盤を活用して市場リーダーシップを維持しています。市場は大手製薬企業と専門的な核医学企業が混在しており、前者は統合された事業運営と幅広い製品ラインナップを背景に、相当な市場シェアを保有しています。地域プレーヤーは、特殊な製品ラインと地域の製造施設を通じて特定の地理的エリアでの存在感を維持しています。

この産業では、技術能力と市場プレゼンスの拡大を求める大企業による小規模な革新的企業の買収を中心に、M&A活動が活発化しています。各企業は研究機関や医療提供者との戦略的パートナーシップを積極的に推進し、市場ポジションの強化を図っています。競合状況は、多額の資本要件、複雑な規制の枠組み、および核医学の製造と取り扱いにおける専門的な知見の必要性による高い参入障壁を特徴としています。

革新と統合が市場での成功を牽引

この市場での成功は、各社が効率的な生産・流通ネットワークを維持しながら革新的な製品を開発する能力にますます依存しています。市場リーダーは、同位体製造から核薬局事業に至る垂直統合を通じてポジションを強化するとともに、次世代画像診断技術および医療用画像診断剤製剤への投資も行っています。各企業はパーソナライズされた診断ソリューションの開発と、特定の疾患、特に腫瘍学および心血管応用に対応するための製品ポートフォリオの拡大に注力しています。医療提供者との強固な関係を維持し、信頼性の高いサプライチェーンを確保する能力が、市場シェアの維持において不可欠となっています。

新規参入者および中小プレーヤーにとって、成功の鍵は特化した市場ニッチを特定し、特定の診断応用に向けた革新的なソリューションを開発することにあります。各社は、大手業界プレーヤーとの強固な流通ネットワークの構築と戦略的パートナーシップの確立を図りながら、複雑な規制要件を乗り越えなければなりません。市場の将来は、画像診断モダリティにおける技術的進歩、パーソナライズド医療への高まる需要、および早期疾患検出への注力の増大によって形作られるでしょう。規制への適合と品質保証は引き続き重要な要因であり、特に放射性医薬品製品の機密性の高い性質と診断用画像診断における応用を考慮すると一層重要です。

診断用放射性医薬品および造影剤産業のリーダー企業

Cardinal Health Inc.

Siemens Healthineers

Bracco Imaging SpA

GEカンパニー(GE Healthcare)

Guerbet Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2021年1月:QSAM Biosciences Inc.は、主力薬剤候補であるサマリウム-153-DOTMP(別名CycloSam)の放射性不純物レベルを評価する試験における良好な安全性結果を発表しました。

- 2020年5月:米国食品医薬品局(FDA)は、アルツハイマー病の特徴的な所見の画像化を補助することを適応としたAvid Radiopharmaceuticalsの放射性医薬品フロルタウシピルF18を承認しました。

世界の診断用放射性医薬品および造影剤市場レポートの調査範囲

放射性医薬品は、放射性を有し、診断薬および治療薬として使用できる医薬品群です。造影剤は画像のコントラストを高めるために使用される物質であり、画像をより詳細かつ明瞭にします。造影剤は、MRIやCTなどのさまざまな医療用画像診断技術においてますます多く使用されるようになっています。本レポートは、世界の放射性医薬品および造影剤市場を分析・考察しています。診断用放射性医薬品および造影剤市場は、放射性医薬品(画像診断モダリティの種類別(SPECT(Tc-99、Tl-201、Ga-67、I-123、その他のSPECT)、PET(F-18、Rb-82、その他のPET))、適用別(診断用途(SPECTの適用(心臓病学、神経科学、甲状腺、その他のSPECT適用)およびPETの適用(腫瘍学、心臓病学、神経科学、その他のPET適用))、治療用途(甲状腺、リンパ腫、内分泌腫瘍、その他の治療用途))、造影剤(種類(ヨード系造影剤、ガドリニウムベース造影剤、マイクロバブル造影剤、バリウムベース造影剤)、手技(X線/コンピュータ断層撮影(CT)、磁気共鳴画像法(MRI)、超音波)および適用(心血管疾患、腫瘍学、消化器疾患、神経疾患、その他の適応)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。本レポートは、上記のセグメントについて金額(USD百万)ベースで提供しています。

| 画像診断モダリティの種類別 | SPECT | Tc-99 | |

| Tl-201 | |||

| Ga-67 | |||

| I-123 | |||

| その他のSPECT | |||

| PET | F-18 | ||

| Rb-82 | |||

| その他のPET | |||

| 適用別 | 診断用途 | SPECTの適用 | 心臓病学 |

| 神経科学 | |||

| 甲状腺 | |||

| その他のSPECT適用 | |||

| PETの適用 | 腫瘍学 | ||

| 心臓病学 | |||

| 神経科学 | |||

| その他のPET適用 | |||

| 治療用途 | 甲状腺 | ||

| リンパ腫 | |||

| 内分泌腫瘍 | |||

| その他の治療用途 | |||

| 種類別 | ヨード系造影剤 |

| ガドリニウムベース造影剤 | |

| マイクロバブル造影剤 | |

| バリウムベース造影剤 | |

| 手技別 | X線/コンピュータ断層撮影(CT) |

| 磁気共鳴画像法(MRI) | |

| 超音波 | |

| 適用別 | 心血管疾患 |

| 腫瘍学 | |

| 消化器疾患 | |

| 神経疾患 | |

| その他の適応 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 放射性医薬品別 | 画像診断モダリティの種類別 | SPECT | Tc-99 | |

| Tl-201 | ||||

| Ga-67 | ||||

| I-123 | ||||

| その他のSPECT | ||||

| PET | F-18 | |||

| Rb-82 | ||||

| その他のPET | ||||

| 適用別 | 診断用途 | SPECTの適用 | 心臓病学 | |

| 神経科学 | ||||

| 甲状腺 | ||||

| その他のSPECT適用 | ||||

| PETの適用 | 腫瘍学 | |||

| 心臓病学 | ||||

| 神経科学 | ||||

| その他のPET適用 | ||||

| 治療用途 | 甲状腺 | |||

| リンパ腫 | ||||

| 内分泌腫瘍 | ||||

| その他の治療用途 | ||||

| 造影剤別 | 種類別 | ヨード系造影剤 | ||

| ガドリニウムベース造影剤 | ||||

| マイクロバブル造影剤 | ||||

| バリウムベース造影剤 | ||||

| 手技別 | X線/コンピュータ断層撮影(CT) | |||

| 磁気共鳴画像法(MRI) | ||||

| 超音波 | ||||

| 適用別 | 心血管疾患 | |||

| 腫瘍学 | ||||

| 消化器疾患 | ||||

| 神経疾患 | ||||

| その他の適応 | ||||

| 地域 | 北米 | 米国 | ||

| カナダ | ||||

| メキシコ | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| スペイン | ||||

| その他の欧州 | ||||

| アジア太平洋 | 中国 | |||

| 日本 | ||||

| インド | ||||

| オーストラリア | ||||

| 韓国 | ||||

| その他のアジア太平洋 | ||||

| 中東・アフリカ | GCC | |||

| 南アフリカ | ||||

| その他の中東・アフリカ | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| その他の南米 | ||||

レポートで回答される主要な質問

2025年における診断用放射性医薬品および造影剤市場の世界的な金額はいくらですか?

市場は2025年にUSD 100.00億と評価されています。

2025年から2030年にかけての診断用放射性医薬品手技のCAGR予測はどのくらいですか?

市場は2030年まで6.81%のCAGRで成長すると予測されています。

現在最大の市場シェアを持つ放射性医薬品モダリティはどれですか?

SPECTトレーサーが2024年の市場シェアの60.32%を占めています。

画像診断剤需要において最も急速に拡大している地域はどこですか?

アジア太平洋地域は2030年までに7.43%のCAGRで進展する見込みです。

最も高い成長見通しを示す造影剤セグメントはどれですか?

マイクロバブル超音波剤は8.12%のCAGRで増加すると予測されています。

この分野における供給者の力はどの程度集約されていますか?

上位5社のベンダーが売上高の約45%を支配しており、適度な集中度を示しています。

最終更新日: