無細胞タンパク質発現市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 339.72 百万米ドル |

| 市場規模 (2031) | 499.73 百万米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

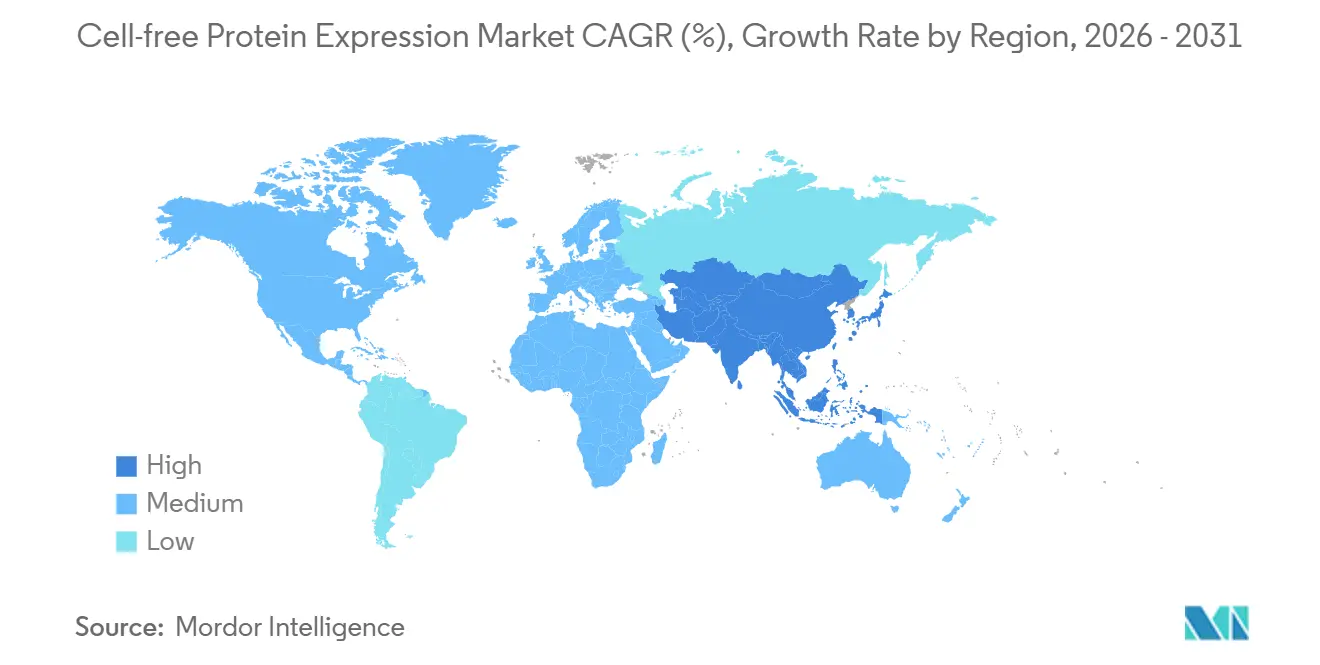

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

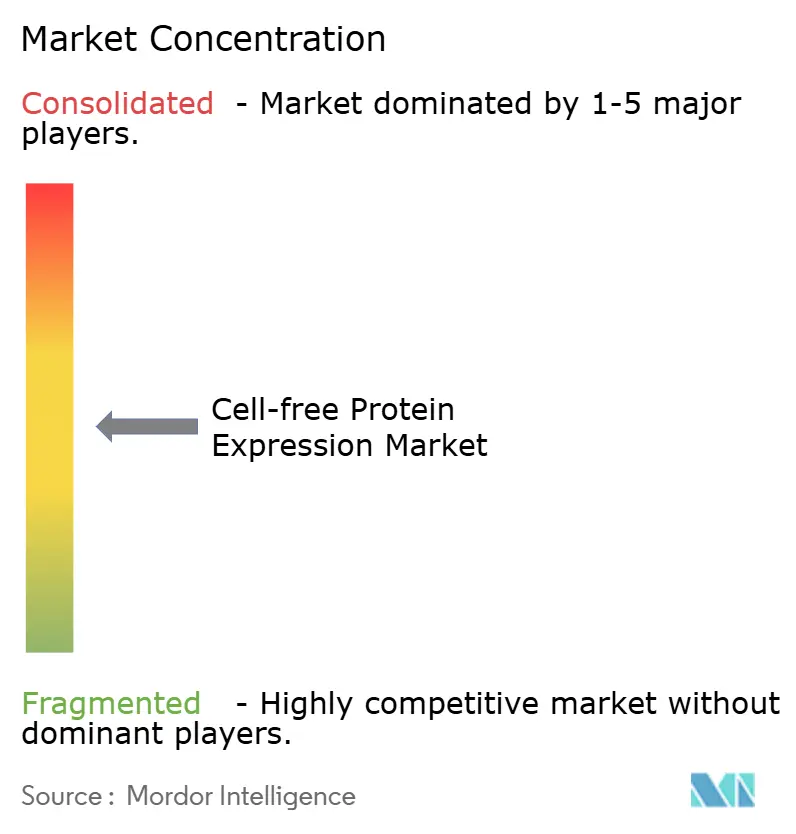

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無細胞タンパク質発現市場分析

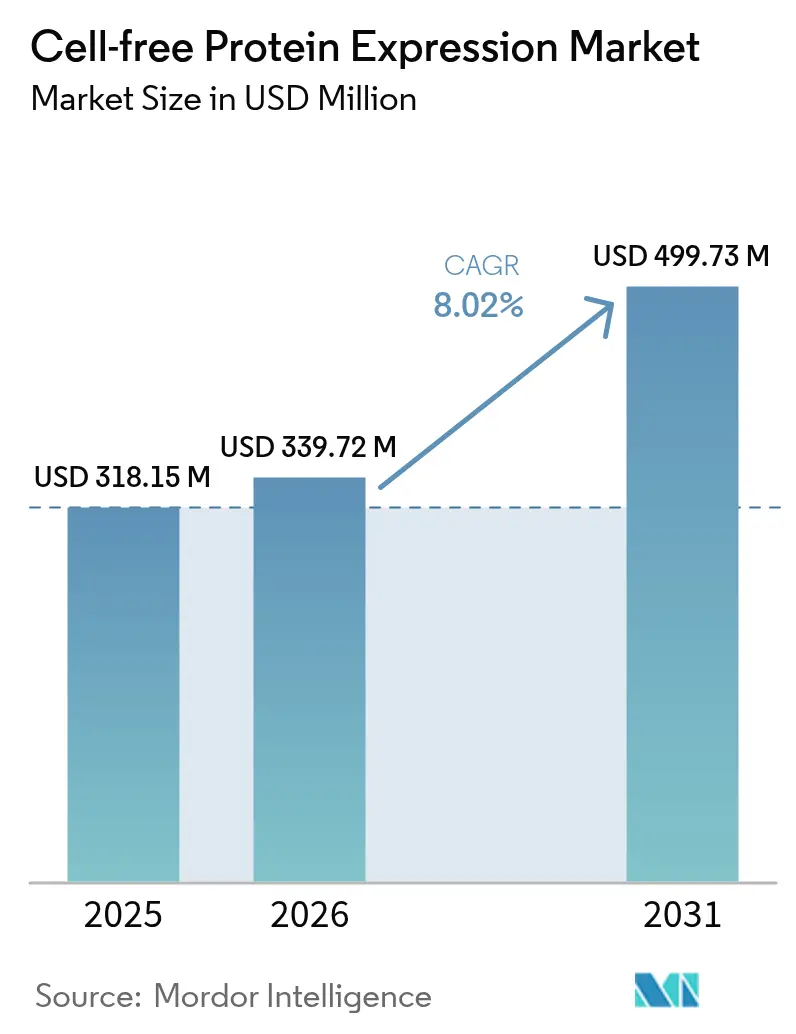

無細胞タンパク質発現市場規模は、2025年の3億1,815万米ドルから2026年には3億3,972万米ドルに増加し、2026年〜2031年にかけてCAGR 8.02%で成長して2031年までに4億9,973万米ドルに達する見込みです。

分散型バイオ製造への資金提供、特に米国と日本において、合成生物学プロジェクトの設計・構築・試験サイクルを短縮するポータブルキットへの調達優先度を再編しています。パンデミック時代のサプライショック後の政府の備え義務付け、および無細胞治療薬に関する既存の生物製剤規則を明確化したFDAの新たなガイダンスにより、規制リスクが低減し、製薬投資を呼び込んでいます。[1]米国食品医薬品局、「生物製品の化学・製造・管理情報」、fda.gov 連続交換無細胞(CECF)システムは現在、マルチグラム規模の生産を超えて拡張されており、発酵立ち上げの遅延なしにニッチな生物製剤を経済的に製造することが可能になっています。[2]Zachary A. Sun、「連続交換無細胞システム」、Nature Chemical Biology、nature.com 同時に、凍結乾燥反応キットはコールドチェーン依存を排除し、遠隔地でのポイントオブケアタンパク質プリンティングを可能にするため、最も急成長している製品タイプであり続けています。

主要レポートの要点

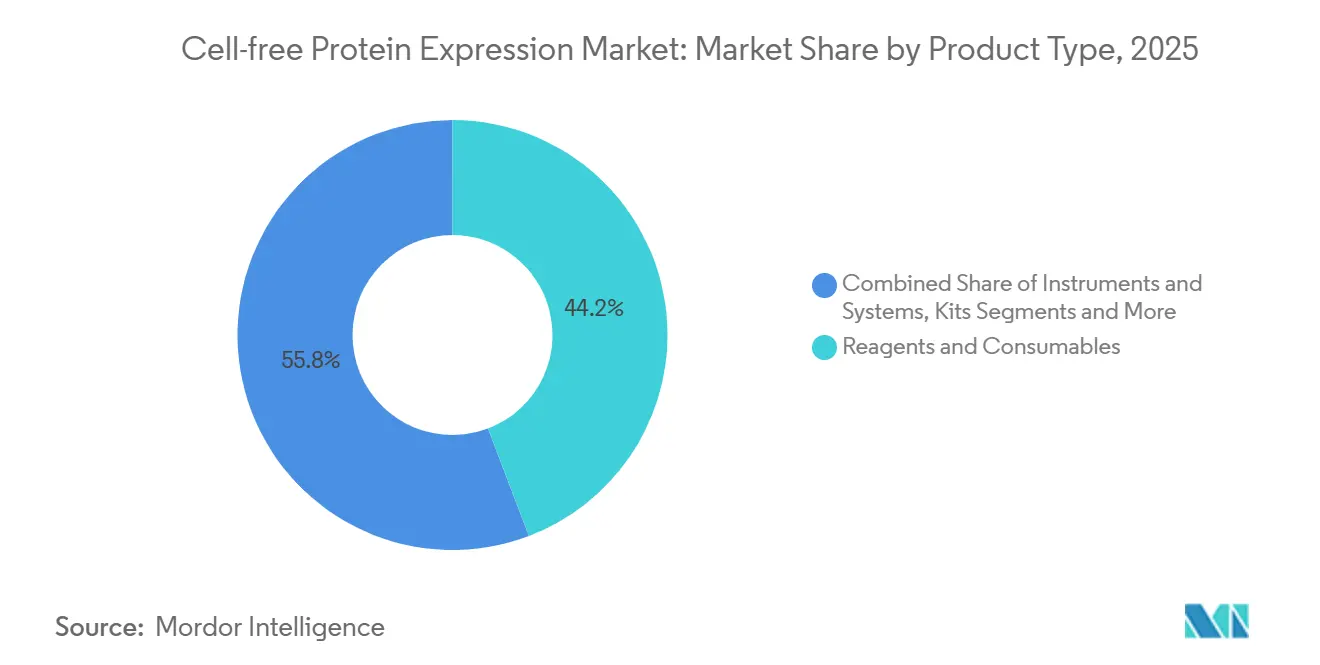

- 試薬・消耗品が2025年の無細胞タンパク質発現市場シェアの44.22%をリードし、キットは2031年までに11.52%のCAGRで拡大する見込みです。

- 大腸菌溶解物が2025年の無細胞タンパク質発現市場規模の51.75%のシェアを占めましたが、昆虫細胞抽出物は2031年までに10.74%のCAGRを記録すると予測されています。

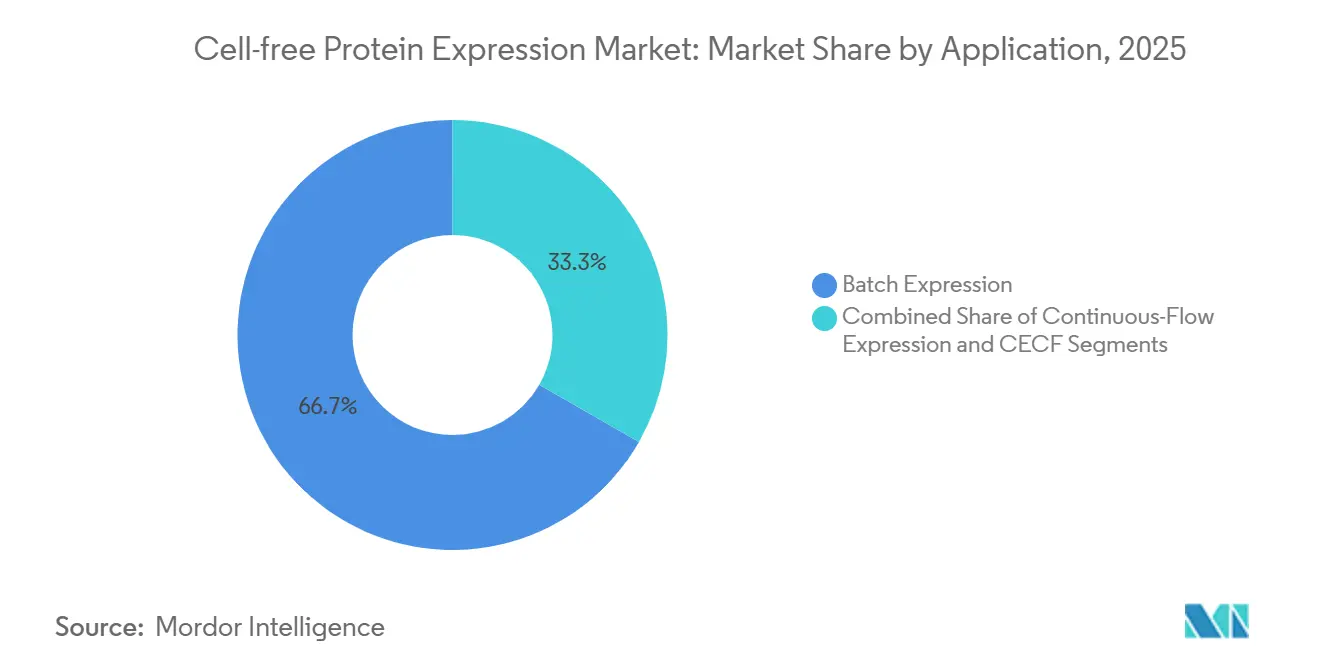

- バッチ発現が2025年の収益の66.72%を占め、CECFは2031年までに10.89%のCAGRで最も急成長するモードです。

- 液体フォーマットが2025年の数量の78.21%を占めましたが、凍結乾燥品は11.48%のCAGRで成長し、ポータブルバイオ製造へのアクセスを拡大する見込みです。

- ハイスループット生産が2025年に29.73%のシェアを獲得し、2026年から2031年にかけて11.39%のCAGRを記録すると予測されています。

- 受託研究機関は、2026年〜2031年にかけてエンドユーザーの中で最も高い予測CAGRである10.24%を記録しました。

- 北米が2025年の収益の39.54%をリードし、アジア太平洋地域は2031年までに10.28%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無細胞タンパク質発現市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイスループット タンパク質工学・合成生物学への急速な採用 | +1.8% | 北米・欧州主導のグローバル | 短期(2年以内) |

| 生物製剤・ 個別化治療薬への需要増大 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 細胞ベースシステムに対する優位性 (速度、毒性タンパク質の取り扱い) | +1.3% | グローバル | 短期(2年以内) |

| 政府によるオンデマンド バイオ製造準備イニシアチブ | +1.1% | 北米、欧州 | 中期(2〜4年) |

| 凍結乾燥キットによる 分散型タンパク質プリンティングの実現 | +1.0% | グローバル、北米・アジア太平洋での早期採用 | 長期(4年以上) |

| AI・機械学習主導の収率最適化 と自動化統合 | +0.9% | 北米、欧州、中国、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイスループットタンパク質工学・合成生物学への急速な採用

無細胞ワークフローは、クローニング、コロニーピッキング、スケールアップを同日プロセスに集約し、生細胞システムでは数週間を要するところを、研究者が96ウェルまたは384ウェルプレートで数百のバリアントをスクリーニングできるようにします。[3]Christopher A. Voigt、「合成生物学における設計・構築・試験サイクル」、米国科学アカデミー紀要、pnas.org DARPAは2024年に8,700万米ドルのBioMaDEアワードを授与し、防衛用途の酵素やバイオセンサーをプロトタイプ化するモジュール式溶解物プラットフォームに資金を提供しました。溶解物とエネルギーミックスをバンドルした市販キットは、ラボ間のパフォーマンスを標準化し、参入障壁を低下させます。Golden GateおよびGibson組み立てとのシームレスな統合により、デジタルDNA設計から24時間以内に機能的タンパク質への変換が可能となり、学術機関やスタートアップにおける発見サイクルを根本的に短縮しています。

生物製剤・個別化治療薬への需要増大

2025年には3,800件以上の生物製剤が臨床開発中であり、数日以内に患者特異的タンパク質を産生できる柔軟なプラットフォームへの緊急ニーズが生じています。無細胞システムは、個別化がんワクチンのターンアラウンド目標を達成しますが、これはCHO細胞が臨床規模では実現できないものです。大腸菌溶解物をベースとしたSutro BiopharmaのXpressCFは、2025年に第II相試験に進み、プロセス管理がcGMPに準拠していれば規制当局が無細胞製造治療薬を審査することを証明しました。2024年のFDAガイダンスにより、分析的特性評価が堅牢である限り、ホストフリー製造が既存の生物製剤規則の対象となることが確定しました。低資源地域の病院は現在、コールドチェーン依存を回避するため、凍結乾燥キットを使用して治療用酵素を現場でプリントすることを検討しています。

細胞ベースシステムに対する優位性(速度、毒性タンパク質の取り扱い)

生細胞宿主を機能不全にさせる膜タンパク質や毒性タンパク質は、開放型溶解物中で効率的に発現し、これまでアクセス不可能だった創薬標的クラスを解放します。コムギ胚芽および昆虫細胞抽出物は天然の脂質環境を再現し、構造生物学者がGPCRおよびイオンチャネル構造を解明できるようにします。細胞壁が基質をフィルタリングしないため、非天然アミノ酸を直接挿入でき、抗体薬物複合体に使用される部位特異的コンジュゲーション戦略をサポートします。Thermo FisherのPURExpressキットは精製された翻訳コンポーネントを使用し、2025年に内因性ヌクレアーゼを除去することで収率を40%向上させました。バッチ反応は4時間以内に使用可能なタンパク質を提供し、連続フロー反応器は数日間にわたって合成を持続させ、初期発見のタイムラインを短縮します。

政府によるオンデマンドバイオ製造準備イニシアチブ

米国国防総省は2024年に2,300万米ドルを授与し、野外でのワクチンおよび抗毒素合成のためのバックパックサイズの反応器を開発しました。NISTはその後、溶解物の効力を定量化するための標準を策定し、これは規制承認の前提条件となっています。日本は2025年に32億円を拠出し、72時間以内にインフルエンザワクチンを製剤化できる地域ハブを整備しました。これらのプロジェクトは、コスト(ミリグラム当たり)よりもポータビリティと保存期間を重視するキャプティブ市場セグメントを創出し、ステンレス製バイオリアクターよりも凍結乾燥キットを優位にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い試薬コストとスケーラビリティ の課題 | −1.2% | グローバル | 短期(2年以内) |

| 翻訳後修飾能力の 限界 | −0.9% | グローバル、哺乳類治療薬において深刻 | 中期(2〜4年) |

| 断片化した知的財産ランドスケープと 特許の障壁 | −0.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 治療用タンパク質に対する 規制経路の不確実性 | −0.6% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い試薬コストとスケーラビリティの課題

エネルギーカクテル、ヌクレオチド、溶解物調製は製造コストの最大70%を占め、哺乳類抽出物ではミリグラム当たり500米ドルを超えることが多く、発酵経済を大幅に上回ります。連続交換反応器は収率を5倍改善しますが、フェッドバッチ力価には2桁及ばない状況が続いています。Merck KGaAは2024年にReadyToProcess CFPSラインで試薬費用を30%削減しましたが、経営陣は10リットル規模が主流の抗体には依然として非経済的であることを認めています。溶解物生産における規模の経済の欠如により、採用は高付加価値または時間的に重要なタンパク質に限定されています。

翻訳後修飾能力の限界

大腸菌システムはグリコシル化酵素を欠いており、血清半減期を制御する本物の抗体Fc修飾を妨げています。昆虫細胞および哺乳類抽出物は部分的な解決策を提供しますが、原核生物の対応物より5〜10倍低い収率となります。大腸菌溶解物にグリコシルトランスフェラーゼを組み込むハイブリッドアプローチはN-グリカンを回復できますが、ミリグラム当たり150米ドルの追加コストが発生します。ジスルフィド結合形成には酸化還元バランスのとれたバッファーが必要であり、自動化を複雑にしてスループットを制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キットが民主化を加速

凍結乾燥フォーマットがコールドチェーンの障壁を取り除き、バンドルされたプロトコルがトラブルシューティングを排除したことで、キットは拡大するマインドシェアを獲得しました。キットは2026年から2031年にかけて11.52%のCAGRで拡大する軌道にあり、後者が2025年に44.22%の収益リードを持つにもかかわらず試薬を上回っています。この軌跡は、事前最適化されたミックスが小規模バイオテクおよびアカデミックラボの学習曲線を短縮する方法を示しています。ピペッティングと精製を自動化する機器はキット採用を補完しており、2025年にNucleraのeProteinプラットフォームが12の製薬ラボに展開されたことにも見られます。試薬はバッファー化学をカスタマイズする経験豊富なユーザーにとって不可欠であり続けますが、キットの利便性が増分ユーザーベースを牽引します。アクセサリーとサービスバンドル(受託溶解物調製を含む)は、新規参入者が複雑なターゲットをアウトソーシングすることが多いため、並行して成長します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

発現システム別:昆虫細胞の勢いが拡大

昆虫細胞溶解物の無細胞タンパク質発現市場規模は10.74%のCAGRで上昇し、2025年における大腸菌の51.75%の優位性からシェアを奪う見込みです。真核生物のグリコシル化への需要が、ワクチン抗原および抗体フラグメント向けのハイブリッドおよび昆虫ソリューションを推進しています。コムギ胚芽抽出物は中間的な位置を占め、細菌中で凝集する膜タンパク質に好まれています。LenioBioなどのスタートアップは、大腸菌の収率優位性と外因性酵素を組み合わせて、哺乳類品質に近い低コストを実現しています。ウサギ網状赤血球および哺乳類システムは、翻訳後の忠実性がコストを上回るニッチな役割で存続しています。

発現モード別:CECFがマルチグラム生産を解放

バッチシステムは2025年の収益の66.72%を依然として提供しており、ヒートブロックとマイクロチューブのみを必要とするため、迅速なスクリーニングのデフォルトとなっています。しかし、製薬ユーザーが5 mg/mLを超える収率を追求するにつれて、CECFプラットフォームは10.89%のCAGRを記録すると予測されており、前臨床製造のギャップを埋めています。SutroのCECFベースのXpressCFは、現在第II相試験中の抗体薬物複合体を製造し、規制上の実行可能性を強調しています。連続フローフォーマットは、延長された実行が有益であるが透析ハードウェアが許容される中間的なニーズに対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

反応フォーマット別:凍結乾燥品がポータビリティの波をリード

液体溶解物は、コアラボではフリーザー容量が普及しているため、2025年に78.21%のシェアを占めました。しかし、凍結乾燥品は11.48%のCAGRで拡大し、防衛機関や農村クリニックに常温保存可能な「タンパク質プリンター」を供給する見込みです。マイクロフルイディクスチップは、クレジットカードサイズのフットプリントで合成と精製を統合し、コストよりも自動化を重視する診断OEMをターゲットにしています。したがって、凍結乾燥キットの無細胞タンパク質発現市場シェアは、常温輸送がグローバル流通の標準となるにつれて拡大するでしょう。

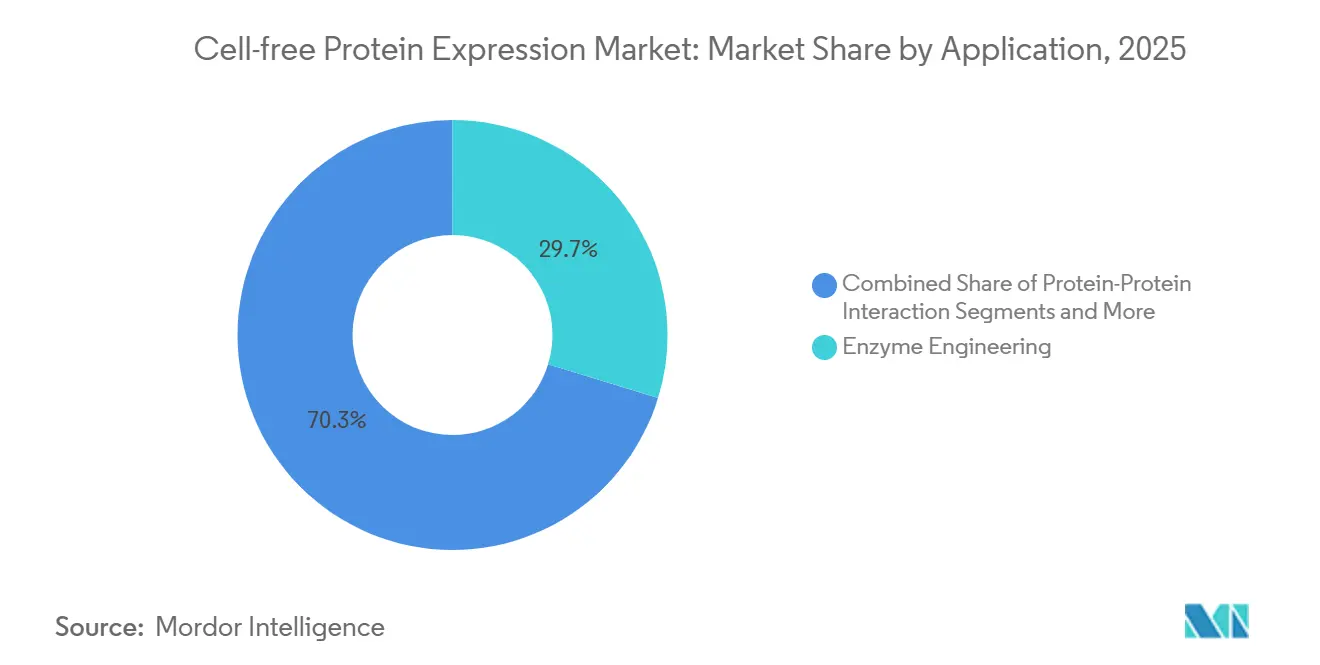

用途別:ハイスループットワークフローが急増

酵素工学は2025年の収益の29.73%を維持しましたが、ロボティクスとAIが96タンパク質の一夜実行に向けて収束するにつれて、ハイスループット生産は11.39%のCAGRで上昇すると予測されています。タンパク質間相互作用マッピングおよびタンパク質標識も、共発現と非天然アミノ酸を許容する開放型溶解物アーキテクチャから恩恵を受けます。治療用タンパク質の産出量は今日は小規模ですが、Sutro Biopharmaのような臨床段階プログラムから正当性を得ており、規制上の先例が成熟すれば将来の拡大が示唆されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:受託研究機関の成長が社内努力を上回る

製薬・バイオテク企業が2025年の売上高の41.27%を生み出しましたが、初期スクリーニングのために発酵槽を維持するよりもアウトソーシングが安価になるにつれて、受託研究機関の収益は10.24%のCAGRで成長すると予測されています。アカデミックラボは、設備投資をカバーするNIH助成金のおかげで市販キットを採用しています。診断開発者は、大規模培養なしに多重検査の抗原パネルを更新するために無細胞の速度を活用しています。農業バイオテク企業を含むその他のユーザーは探索的な段階にとどまっていますが、トランスジェニック宿主が実用的でない場合の価値を認識しています。

地域分析

北米は2025年の収益の39.54%を占め、迅速対応プラットフォームへのNIHおよび国防総省の支出を反映しています。この地域はまた、主要なキットサプライヤーとFDA規制下の臨床プログラムの大部分を擁しています。欧州がこれに続き、特にドイツと英国において個別化医療パイロットを補助するホライズン・ヨーロッパの2億ユーロの助成金に支えられています。

アジア太平洋地域は、国内溶解物生産と自動化ツールへの中国の12億人民元の刺激策に支えられ、10.28%のCAGRで最も急速な地域成長を記録しています。日本の大阪・福岡ハブは、パンデミック対応力を強化するために72時間以内のワクチン製造を目標としています。インドは、農作物保護酵素やポイントオブケア診断向けの低コストキットを構築する卓越センターに資金を提供しています。

南米および中東・アフリカは現在規模が小さいものの、ブラジルは動物用ワクチンを探索し、南アフリカは農村診断抗原生産のパイロットを実施しています。採用はキット価格の引き下げと現地の生物製剤規制の明確化にかかっています。

規制環境

無細胞タンパク質発現(CFPS)製品は、専用のCFPS特有の承認経路ではなく、組換えおよびその他バイオテクノロジー由来タンパク質に関する化学、製造、および管理(CMC)を重視した、既存のバイオ医薬品の品質・管理要件に基づいて一般的に評価されます。バイオ医薬品に関するCMC情報要件を明確化するFDAガイダンスと、先進的モダリティに対する更新されたFDAのCMC柔軟化措置(2026年1月)は、規制当局の関心を、CFPS開発者がオープンライセート製造にマッピングできる、検証済みの管理戦略、分析的特性評価、および文書化されたプロセス理解に向け続けています。

欧州では、バイオテクノロジー由来有効成分の申請に用いられるEMAの科学的ガイドライン(プロセスバリデーションおよび免疫原性評価ガイダンスを含む)が、CFPSが試験用または商用供給に用いられる際の同等性、不純物管理、およびロット間一致性に関する要件を形成しています。分野横断的な規格もプラットフォームの品質システムに反映されており、製造に用いられる補助材料に関するISO 20399:2022、リスクベースの迅速な微生物検出手法に関するISO 24190:2023が挙げられ、これらはCFPSの試薬集約的な特性、および分散型・短時間製造に必要な放出試験とトレーサビリティ要件に整合しています。

バリューチェーン分析

CFPSのバリューチェーンは、酵素・翻訳因子、ヌクレオチド、アミノ酸、エネルギー再生基質、DNA鋳型といった高規格の原材料から始まります。次に、抽出物または構成要素の生産(大腸菌、コムギ胚芽、昆虫、哺乳動物、または精製系)、液体または凍結乾燥反応混合物への調製、標準化キットまたは構成可能な試薬としての包装へと進みます。プラットフォーム保有企業およびキット供給企業(例:New England BiolabsやPromega)は、バイオ医薬品企業、CRO、学術機関、診断開発企業などの最終ユーザーに上流から販売し、並行して、より長期のCECF(連続または連続交換型無細胞)ワークフロー向けCDMO型製造を含むスケールアップサービスを支える分野も存在します。

主要な障壁として、抽出物の一致性、エネルギーおよびヌクレオチドカクテルのコスト、そして許容できる収率で真核生物翻訳後修飾(特にグリコシル化)を達成することの複雑さが残っています。これらの制約は、供給チェーンモデルを二極化させています。すなわち、保存期間と使いやすさを優先する分散環境向けのポータブルな凍結乾燥キットと、プロセス監視、専用ハードウェア、品質システムがコストを支配する、より管理されたリアクターベースの製造です。2026年の学術的進展におけるモジュール式再構成と最適化された試薬配合は、上流のコストと再現性のレバーを対象とし、独自原材料への依存を減らし、標準化された自動化可能なワークフローへ価値を移すことを目指しています。

競合ランドスケープ

市場は中程度に集中しています。Thermo Fisher Scientificは背景ヌクレアーゼを排除するPURExpressキットで差別化を図り、Merck KGaAはCDMOサービス向けの大規模CECFリアクターに投資しています。Promegaは凍結乾燥イノベーションにより保存期間を延長し、軍事・野外診断契約を獲得しています。Takara BioとNew England Biolabsはモジュール性を重視し、プロトコルデザイナーにAIを組み込み、非天然アミノ酸の互換性を拡大しています。

破壊的企業としては、Nucleraがハードウェア、消耗品、ソフトウェアをサブスクリプション形式でバンドルし、収益を定期的な試薬へとシフトさせています。LenioBioのEcoProXハイブリッド溶解物は、大腸菌バックグラウンドに真核生物の折り畳み酵素を追加し、哺乳類抽出物に比べてコストを削減しています。Synthelis は昆虫細胞溶解物を用いた膜タンパク質に注力し、ワクチンおよび構造生物学のニッチに対応しています。

エネルギー再生化学に関する特許の障壁が新規参入者を制約していますが、第一世代の特許が失効し始め、バイオシミラー溶解物が可能になっています。AI最適化とロボット実行を組み合わせたベンダーは、製薬クライアントがコモディティ試薬よりもターンキープラットフォームを好むため、利益を得る立場にあります。

無細胞タンパク質発現業界リーダー

Thermo Fisher Scientific Inc.

Promega Corporation

Merck KGaA (Sigma-Aldrich)

Takara Bio Inc.

New England Biolabs

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな空白地帯は、AI駆動型タンパク質設計と高スループット発現の交差点にあり、無細胞プラットフォームは計算パイプラインで生成された配列に対する迅速な物理的検証を提供できます。Sino Biologicalが2026年5月に発売したXPressMAX Cell-Free Protein Synthesis Kitは、AI駆動型高スループット抗体医薬品発見向けに位置づけられ、公的な研究動向にも反映されており、短いサイクルタイムでの抗体フォーマットおよびミニプロテインの迅速な発現に関する活発な商業化を示しています。これは、無細胞試薬と自動化、データ取得、アッセイ対応精製ワークフローを組み合わせるベンダー、特に96ウェルから384ウェルのキャンペーンを実施するCROや製薬グループに向けた余地を生み出します。

もう一つの機会分野は、CFPSをスクリーニングから前臨床およびニッチ製造へ拡張するコストとスケーラビリティの改善であり、これは2026年の学術的成果により支持されています。低コスト試薬配合とモジュール式組み立て手法に関するこれらの成果は、ベンチスケールでの調製コスト削減と収率向上を報告しています。並行して、市場文脈で言及される政府主導のオンデマンド生物製造イニシアチブ(例:ポータブルリアクターに資金提供する米国防衛プログラムや、日本の72時間地域ワクチン拠点構想)は、凍結乾燥された、コールドチェーン不要のキットおよび標準化された効力測定への需要を支えています。これらの環境における購入者は、長期保存可能な形式、品質文書、および分散型調達のためのロット間一致性を提供できる供給企業を評価します。

最近の業界動向

- 2026年5月:Sino Biologicalは、大腸菌ライセート系を用いた、AI駆動型高スループット抗体医薬品発見向けのXPressMAX Cell-Free Protein Synthesis Kitを発売しました。このキットは、抗体由来フォーマットおよびその他複雑な結合分子の数時間以内の迅速な発現を軸に販売されており、CFPSがin silico設計と下流開発の間の迅速な実験レイヤーとしての役割を強めています。

- 2025年9月:LenioBioは、AI主導のタンパク質設計ワークフローを自社のALiCE無細胞発現プラットフォームに接続するため、AffinityAIと提携しました。この提携は、配列生成と迅速な発現・スクリーニングを結びつけ、抗体および複雑タンパク質発見プログラムの反復サイクルを短縮します。

- 2024年10月:LenioBioは、ワクチン関連タンパク質を対象に、ポルトガルのオエイラスにある施設で10リットル規模のALiCEタンパク質生産能力を確立するため、ReciBioPharmと協力しました。この拡張により、CFPSの利用可能性がベンチトップ研究用途を超えてスケーラブルな生産に広がり、大規模用途向けの供給側インフラを強化します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、細胞抽出物を用いて、生きた細胞を培養せずにin vitroでタンパク質を生産するために使用される無細胞タンパク質発現システム、および関連する消耗品・サービスから生じる収益を、研究および商業ワークフラン全体にわたって対象としています。

対象範囲外:従来のin vivoタンパク質発現、生細胞に使用される上流の細胞培養培地およびバイオリアクター、そして単独製品として販売される下流の精製装置は除外されます。

セグメンテーション概要

- 製品タイプ別

- キット

- 試薬・消耗品

- 機器・システム

- アクセサリー・サービス

- 発現システム別

- 大腸菌

- コムギ胚芽

- ウサギ網状赤血球

- 昆虫細胞

- 哺乳類

- ハイブリッド・その他

- 発現モード別

- バッチ発現

- 連続フロー発現

- 連続交換無細胞(CECF)

- 反応フォーマット別

- 液体(新鮮溶解物)

- 凍結乾燥(フリーズドライ)

- マイクロフルイディクス・チップベース

- 用途別

- 酵素工学

- タンパク質間相互作用

- タンパク質標識

- ハイスループット生産

- 治療用タンパク質生産

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関

- 診断開発者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、無細胞タンパク質発現分野で何が販売され、誰が購入しているのかを明確に把握することから始まりました。供給企業間で製品ラベリングが異なるためです。バイオ医薬品活動の指標として米国FDAデータベース、研究強度の指標としてNIHおよびNSFの資金提供データベース、ライセート、酵素、キットに関する特許出願動向として世界知的所有権機関(WIPO)などの公的資料を活用しました。

市場動向を確認するため、OECDの科学指標、代替チェックとしてのラボ試薬・機器に関する国連貿易統計(UN Comtrade)、収率、スループット、凍結乾燥やマイクロ流体フォーマットへの形式転換を論じる査読付き論文なども検討しました。企業の年次報告書、投資家向け資料、信頼できるプレスリリースは、事業ポートフォリオの範囲と地域的な重点の確認に役立ち、公的データが乏しい部分では、選択的な有料サブスクリプションが企業財務および特許動向の把握を支えました。これらのデスクリサーチの内容は例示であり、必要に応じて他の公的資料も相互確認と明確化のために使用されました。

一次インタビューおよび調査

一次的な議論は、無細胞発現収益として通常カウントされる製品を確認し、製薬・バイオテクノロジー企業、学術機関、外部委託研究グループ間で購買行動がどのように異なるかを確認するために用いられました。主要地域全体の製造企業、流通企業、最終ユーザーと対話し、価格帯、更新サイクル、導入促進要因といった前提を、最終集計前に検証・調整しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):17% | APAC: 47% |

| ミドルティア:45% | 機能・部門リーダー:25% | EMEA:34% |

| 中小規模企業:22% | マネージャー:58% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、ライフサイエンス研究開発活動、タンパク質工学作業量の指標、そして時間的制約のあるワークフローにおける細胞ベース発現の実質的な代替をもとに需要プールを再構築するトップダウン方式で構築されました。需要像が形成された後、キットおよび試薬のサンプル平均販売価格に推定実行数を乗じたものや、システム設置状況と使用率に関するチャネルチェックなど、選択的なボトムアップ近似を用いて検証しました。

モデルを形成した主要な入力要素には、合成生物学およびタンパク質研究に対する資金提供の強度、ライセート系に関する特許活動、高スループットスクリーニングへの観察された移行、反応形式の混合比(液体対凍結乾燥)、および連続交換・連続フローモードの導入曲線が含まれます。予測にあたっては、導入とプライシングに関するシナリオ分析を用い、その後トレンドベースの時系列チェックで平滑化することで、短期的な急変が将来展望を歪めないようにしました。供給企業の開示が不完全な部分については、製品カテゴリー別の同業平均を用いてギャップを補い、その後インタビューでのフィードバックにより再検証を行い、地域全体で総計が現実的な水準に保たれるまで調整しました。

データ検証と更新サイクル

出力結果は、研究資金の方向性、特許動向、報告されたラボワークフローの変化といった独立した指標と照合され、その後カテゴリー別および地域別に異常値がないかモデルが精査されました。大きな差異が見られた場合には、前提が見直され、関連する専門家に追加質問が送付され、差異の要因が明確に理解されるまで確認が行われました。

最終承認前に、少なくとも1回の追加のアナリストレビューが実施され、計算、単位、範囲がモデル全体で一致していることが確認されました。本レポートは年次で更新され、大規模な製品発売、バイオテクノロジー研究に影響する規制変更、明確な価格リセットなど、重大な事象が発生した場合には随時の更新が行われます。納品直前には最新のデータ確認が実施され、クライアントはその時点で入手可能な最新の見解を受け取ります。

Mordor Intelligenceの無細胞タンパク質発現市場規模と他の公表推計との比較

無細胞タンパク質発現に関する公表市場数値は、対象範囲が常に一致しているわけではなく、基準年の設定時期によって報告値が変動するため、しばしば一致しません。差異は、各調査がサービスと製品単独の収益をどのように扱うか、また近接するタンパク質発現ツールを組み込むかどうかにも起因します。

この表は、主に何が無細胞発現収益としてカウントされるか、そしてどの年が基準として使用されるかによって生じる差を示しています。Mordor Intelligenceのモデルでは、総額は、キット、試薬・消耗品、機器・システム、アクセサリー・サービスを含む幅広い対象範囲を反映しており、これにより製品単独の見方よりも数値が高くなる場合がありますが、より広範なタンパク質発現ツールチェーンを組み込むことなく、in vitro発現に重点を置いています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 339.72 M (2026) | |

| 業界出版社A | USD 283.50 M (2024) | より早い基準年を使用しており、システムおよびコア試薬に重点を置いた狭い収益範囲を採用している可能性があり、これにより導入拡大に伴う新たなサービスおよびアクセサリー支出が過小評価される可能性があります。 |

| 業界出版社B | USD 288.90 M (2024) | 推計を2024年に固定し、異なる予測期間を用いており、定義は迅速なタンパク質合成ワークフローを重視しているため、アクセサリーおよびサービス収益の包含ルールが異なる場合があります。 |

3つの数値を見比べると、差異の大部分は基準年の選定と、無細胞発現に含まれる具体的な収益範囲によって説明されます。対象範囲が明示され、前提が導入状況、プライシング、ワークフローの指標と照合されて検証される場合、得られる市場価値は追跡しやすく、更新の際にも再現しやすくなります。

レポートで回答される主要な質問

無細胞タンパク質発現市場は2031年までにどのくらいの規模になりますか?

2026年の3億3,972万米ドルから8.02%のCAGRで成長し、4億9,973万米ドルに達すると予測されています。

最も急成長している製品タイプはどれですか?

凍結乾燥品およびその他のキットベースの製品で、2031年までに11.52%のCAGRが予測されています。

昆虫細胞溶解物が人気を集めている理由は何ですか?

大腸菌システムには存在しない真核生物の翻訳後修飾を提供し、ワクチンおよび抗体の要件を満たしているためです。

現在、より広範な採用を制限しているものは何ですか?

高い試薬コストと不完全な翻訳後修飾能力が、大規模製造への採用を遅らせています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国、日本、インドへの多額の公的資金により、10.28%のCAGRで拡大すると予測されています。

最終更新日: