培養培地市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.77 十億米ドル |

| 市場規模 (2031) | 15.05 十億米ドル |

| 成長率 (2026 - 2031) | 14.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる培養培地市場分析

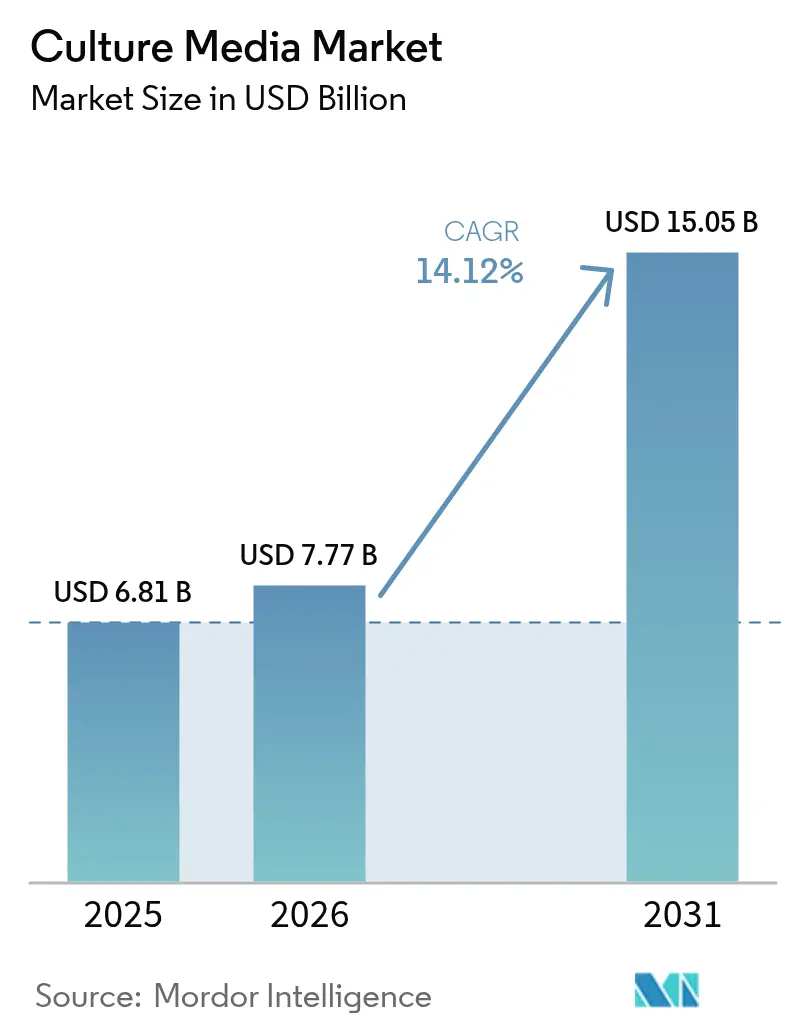

培養培地市場規模は、2025年の68億1,000万米ドルから2026年には77億7,000万米ドルに増加し、2031年までに150億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 14.12%で成長します。

この力強い成長軌跡は、動物由来成分を含まない製剤へのセクター全体のシフト、パンデミック時代のmRNAおよびウイルスベクターワクチン製造能力の転用、そしてバルクの医薬品グレード原材料に依存するバイオシミラーパイプラインの加速を反映しています。規制当局は現在、化学的に定義された培地を推奨しており、サプライヤーは完全にトレーサブルな原材料へのシフトを迫られ、汚染リスクと人件費を抑制する自動調製システムへの投資が促進されています。北米は製造拠点として支配的な地位を維持していますが、中国の自給自足政策とインドのCDMO成長に支えられたアジア太平洋地域の拡大により、地域サプライヤーがローカル需要を取り込むにつれてその差は縮まるでしょう。特にアミノ酸や組換えタンパク質における原材料サプライチェーンの逼迫は短期的な利益率を脅かしていますが、垂直統合とマルチサイト調達戦略はすでに大手メーカーの間で進行中です。

主要レポートのポイント

- 培地タイプ別では、乾燥培養培地が2025年の培養培地市場シェアの51.55%をリードし、調製済みすぐに使えるフォーマットは2031年にかけて15.25%のCAGRで成長する見込みです。

- 製剤別では、無血清製品が2025年の培養培地市場規模の47.53%のシェアを占め、化学的に定義された培地は2031年にかけて15.75%のCAGRで成長すると予測されています。

- 物理的状態別では、液体製剤が2025年に65.15%のシェアで支配的であり、半固体およびゲル培地は2031年にかけて15.82%のCAGRで進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に36.65%の収益を占めましたが、CDMOは2031年にかけて15.32%のCAGRで最も速いペースを記録しています。

- 自動化別では、クローズドシステム機器が2025年の培養培地市場規模の55.23%を占め、2031年にかけて16.42%のCAGRで上昇しています。

- バイオプロセス応用別では、モノクローナル抗体が2025年の培養培地市場規模の42.23%のシェアでリードし、細胞・遺伝子治療は2031年にかけて17.82%のCAGRで拡大しています。

- 地域別では、北米が2025年に38.23%のシェアを占め、アジア太平洋地域が2031年にかけて15.42%のCAGRで最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の培養培地市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 血清ベースから動物由来成分を含まない培地へのシフト | +2.8% | 北米とEUでの早期採用、アジア太平洋地域での加速を伴うグローバル | 中期(2〜4年) |

| 急速な大規模mRNA/ウイルスベクターワクチン製造能力の拡大 | +2.5% | 北米、欧州、アジア太平洋(オーストラリア、中国、インド)、南米への波及 | 短期(2年以内) |

| バイオシミラー製造ブームによるバルク培地需要の創出 | +2.2% | インド、韓国、中国に集中し、中東・アフリカへの拡大を伴うグローバル | 中期(2〜4年) |

| CDMOおよび大手製薬企業における完全自動化培地調製システムの採用 | +1.9% | 北米とEUのコア市場、アジア太平洋製造ハブへの波及 | 長期(4年以上) |

| 高栄養培地イノベーションを推進する強化されたパーフュージョンバイオリアクター | +1.6% | 北米、西欧、シンガポールおよび韓国での早期採用 | 中期(2〜4年) |

| 地域固有のハラール/コーシャ認証による新市場の開拓 | +0.8% | 中東(湾岸協力会議)、東南アジア(マレーシア、インドネシア)、北アフリカ、EUおよび北米でのニッチ需要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血清ベースから動物由来成分を含まない培地へのシフトがサプライヤーの状況を再形成

規制当局は現在、外来因子リスクを軽減するために化学的に定義された製剤を推奨しており、企業は1ラインあたり200万米ドルを超えるコストにもかかわらず、既存プロセスの再バリデーションを迫られています。血清の価格変動と厳格なガイドラインが採用を加速させており、無血清または化学的に定義された製剤がモノクローナル抗体およびワクチン施設における新規細胞株適応の60%以上を支えています。コンプライアンスを超えて、より厳密な成分管理はグリコシル化の一貫性を改善し、凝集体形成を低減させ、治療効果を直接高めます。ターンキープラットフォームを持つサプライヤー—Thermo FisherのGibco OpTmizerおよびMerckのCellvento—は大きな利益を獲得しており、CellGenixなどのニッチプレーヤーはCAR-TおよびiPSCワークフロー向けにGMPグレードの混合物を調整しています。

急速なmRNAおよびウイルスベクターワクチン製造能力の拡大が培地需要を持続

パンデミック後のインフラは腫瘍学および感染症パイプラインに再展開され、高密度懸濁培地の高い消費量を維持しています。Modernaの18億米ドルのメルボルン施設は、栄養豊富な製剤の複数年供給契約を確定させる製造拡大の典型例です。ウイルスベクター遺伝子治療プラントは高いグルコース、脂質、グルタミンプロファイルを必要とし、独自のフィード戦略を持つサプライヤーに特化したニッチを生み出しています。1ミリリットルあたり1億細胞を超えるパーフュージョンシステムは、浸透圧スパイクを最小化する長期培地を必要とし、これはFDAの新興技術プログラムの下で検証された代謝物バランスレシピによって現在対処されているエンジニアリング上の課題です。

バイオシミラー製造ブームが新興市場でのバルク培地需要を生み出す

150以上のバイオシミラー分子が臨床試験中であり、インドのメーカーはコスト重視の地域を取り込むために年間30%の能力増強を進めており、輸送コスト削減のためにバルクパックの乾燥製剤を好んでいます。韓国のCDMOも同様に、地政学的リスク軽減として物流効率と冗長調達を主張し、地域生産拠点を持つベンダーに長期契約を付与しています。WHO指針が新興市場の承認サイクルを短縮し、パイプラインの勢いが培養培地の引き取りに直接転換されています。

完全自動化培地調製システムの採用が汚染と人件費を削減

クローズドシステムロボティクスは現在、商業規模バッチの半数以上を調製し、技術者の作業時間を75%削減し、最小限の是正措置でGMP検査に合格するトレーサブルな電子バッチ記録を提供しています。高価値治療薬が関与する場合、設備投資は2年以内に回収されます。ベンダーは50〜2,000リットルにスケーリングするモジュラースキッドで対応し、CDMOがマルチスイートキャンパス全体でユーティリティとバリデーションスクリプトを標準化できるようにしています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医薬品グレード原材料のインフレとサプライチェーンの脆弱性 | -1.5% | 中国調達依存によるアジア太平洋地域での深刻な影響、北米とEUへの二次的影響を伴うグローバル | 短期(2年以内) |

| バッチ間変動が複雑な培地の規制承認を妨げる | -1.0% | 限られた分析インフラを持つ新興市場(インド、中国、ブラジル)で最も深刻なグローバル | 中期(2〜4年) |

| 熟練した培地最適化科学者のグローバル不足 | -0.8% | 北米、欧州、アジア太平洋(日本、韓国)、特に細胞・遺伝子治療セクターで深刻 | 長期(4年以上) |

| 連続処理GMPランに向けた培地バリデーションに対するエンドユーザーの消極性 | -0.6% | 北米とEU(早期連続製造採用者)、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品グレード原材料のインフレが利益率を圧迫し、能力拡大を遅延させる

アミノ酸価格は2023年〜2025年にかけて最大40%急騰しました。これは中国の化学プラント規制とヨーロッパの汚染によるシャットダウンが供給を直撃し、ベンダーは契約を再交渉してコストを下流に転嫁することを余儀なくされたためです。組換え成長因子はMerck、Thermo Fisher、Sino Biologicalが主導する寡占状態が続いており、中小サプライヤーの投入価格リスクを増幅させています。Ajinomotoのタイ発酵拡張に代表される垂直統合は、アクセスの安定化を目指していますが、価格に影響を与えるには時間を要するでしょう。

複雑な培地のバッチ間変動が規制申請を遅延させる

60成分を含む製剤は微量金属と脂質酸化における測定ドリフトに直面し、開発者がICH Q11ガイダンスの下で比較可能性試験を再実施する間、バリデーションが最大1年延長されます[1]国際医薬品規制調和国際会議、「ICH Q11:原薬の開発と製造」、ich.org。トップクラスのサプライヤーは質量分析法とメタボロミクスを展開して規格範囲を狭めていますが、中小の地域メーカーは同等の分析に資金を投じることに苦労しており、品質格差が拡大し、輸出機会が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

培地タイプ別:すぐに使えるフォーマットがGMPメーカーの間で勢いを増す

乾燥粉末は2025年の培養培地市場の51.55%を占め、24ヶ月の保存期間と研究室および診断施設向けの30〜40%低い着地コストに支えられています。しかし、調製済み液体はCDMOと大手製薬企業が汚染リスクをゼロに近づけ、自動ミキサーと直接接続バッグシステムを統合するにつれて、2031年にかけて15.25%のCAGRを記録しています。すぐに使えるバッグはバッチ調製を8時間短縮し、微生物逸脱を推定60%削減し、規制当局を満足させながら人員をより高付加価値の業務に解放します。

臨床微生物学における発色プレートの需要が半固体バリアントを復活させていますが、乾燥製品はコールドチェーンの不確実性が現場での再溶解を好む新興経済圏での牽引力を維持しています。厚い液体を最終濃度に希釈するハイブリッド濃縮物は、コストと利便性の格差を埋め、中堅CDMOが完全なすぐに使えるプレミアムを支払うことなく無菌フィルター制約を回避できるようにしています。連続製造が普及するにつれて、予測可能なジャストインタイムの液体フィードが調製済み製品の台頭を強化し、培養培地市場全体の調達サイクルを再形成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製剤別:化学的に定義された製剤が規制上の優位性を確保

無血清混合物は2025年に47.53%のシェアを獲得し、ほとんどのモノクローナル抗体およびワクチンスイートを動物由来サプリメントから移行させました。しかし、化学的に定義されたレシピは、規制当局が先進治療薬に対する完全なトレーサビリティとゼノフリーステータスを要求するにつれて、15.75%のCAGRで拡大しており、これは血清ベースの成長の3倍以上です。アミノ酸バランスと脂質キャリアの改善により、化学的に定義された培地は血清補充力価に匹敵するか上回ることができるようになり、プロセスエンジニアの間でのパフォーマンスへの懸念が縮小しています[2]欧州医薬品庁、「先進治療医薬品の概要」、europa.eu。

幹細胞およびオルガノイド研究は、GMPグレードの小ロット注文が主流の高マージンニッチを提供しており、FUJIFILM Irvine Scientificなどのベンダーは複数の多能性株にわたって認証された製剤でプレミアム価格を活用しています。コモディティバイオロジクスでは、血清ベースのレガシーラインが継続していますが、能力拡大や技術移転のための施設シャットダウンのたびに、化学的に定義されたプロセスで再開することが増えており、培養培地市場をトレーサブルな成分へと永続的に傾けています。

物理的状態別:半固体ゲル培地が診断インフラ支出から恩恵を受ける

液体培地は2025年に65.15%のシェアを占め、バイオロジクス生産を支配するパーフュージョンおよびフェッドバッチバイオリアクターと整合しています。それでも、半固体およびゲルフォーマットは、病院が感染症ラボを拡大し、食品安全機関が1日以内に結果を提供する発色プレートで監視を近代化するにつれて、15.82%のCAGRで急速に進展しています。粉末ブレンドはフィールドテストおよびリソースが乏しい地域での関連性を維持していますが、アジア太平洋地域でも上昇する人件費が、調製のボトルネックを解消するすぐに注げる寒天皿への調達を傾けています。

パーフュージョントレンドは液体需要を強化しています:自動スキッドは現在、バイオリアクターに継続的に投与し、ラインごとに週数百リットルを消費しています。クローズドループコネクタと液体バッグをバンドルするサプライヤーは複数年の数量コミットメントを確保し、培養培地市場全体の収益サイクルを安定させるベンダーロックインを促進しています。

エンドユーザー別:アウトソーシングの波がCDMOを最も成長の速い顧客基盤に押し上げる

製薬・バイオテクノロジーのイノベーターは2025年に36.65%の消費量を占めましたが、資本保全の圧力により初期段階の企業がアウトソーシング生産に移行し、CDMOは2031年にかけて15.32%のCAGRで成長しています。CDMOの統合された購買力はリットルあたりの価格を圧迫しますが、数量を保証し、サプライヤーはクライアントプロセスを社内で最適化する技術サービス部門の拡大を余儀なくされています。

市場の約5分の1を占める学術機関と公衆衛生ラボは価格に敏感で、乾燥粉末に引き寄せられています。抗菌薬耐性プログラムに後押しされた診断センターは寒天および発色培地の使用を拡大し、中マージン需要を維持しています。培養培地市場はこうして二極化しています:商業的治療薬向けの高仕様GMPリキッドと、研究・試験向けのコスト重視の粉末です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調製自動化別:クローズドシステムがGMPスイートを支配

自動化培地ラインは2025年に55.23%の収益を支配し、単一の汚染事象が5,000万米ドルの製品を失わせる可能性がある遺伝子・細胞治療プラントを背景に16.42%のCAGRで成長しています。インラインセンサーがpHと浸透圧を検証し、電子バッチ記録が監査を迅速化します。手動調製は学術機関や低レベルのバイオシミラーワークショップで継続していますが、増大する人件費と規制上の精査が移行を加速させ、自動スキッドを10年末までに培養培地市場のより深くに押し込むでしょう。

バイオプロセス応用別:細胞・遺伝子治療が高成長需要を牽引

モノクローナル抗体は依然として42.23%の数量を生み出していますが、CAR-T承認が増加し、同種プラットフォームがスケーラブルな拡張培地を求めるにつれて、細胞・遺伝子治療は17.82%のCAGRで急増しています。これらの自家プロセスは、臨床グレードの無菌性を維持しながら表現型を保存するゼノフリーサイトカインと酵素を必要とし、プレミアム価格の余地を与えています。

ワクチン開発者はパンデミック時代の資産を活用し続けており、腫瘍学に焦点を当てたmRNA候補は高密度HEK293培地を必要とし、予測可能なベースライン消費を強化しています。組換え酵素メーカーは、より緩やかではあるものの安定した数量を追加し、より広い培養培地市場全体のサプライヤー能力利用サイクルを平滑化しています。

地域分析

北米は2025年に38.23%のシェアで培養培地市場をリードし、大規模バイオロジクス施設を集中させ、連続バイオプロセッシング採用を先導しています。米国連邦政府の先進治療イニシアチブと堅固なベンチャーキャピタルエコシステムが需要をさらに保護し、確立されたベンダーを優遇する複数年供給契約を固定しています。カナダはオンタリオ州とブリティッシュコロンビア州の再生医療クラスターを通じてニッチ需要に貢献しており、州の助成金が初期段階の幹細胞プログラムを支援しています。

欧州は成熟しているが安定した成長を維持し、厳格な欧州医薬品庁の品質基準とアイルランドからドイツ、スイスに至る密なCDMOコリドーを活用しています。同地域のグリーンバイオ製造への推進は、炭素フットプリントを削減した培地製剤への関心も刺激し、植物由来加水分解物代替品の調達パイロットを開拓しています。パンデミック対応への政府インセンティブがmRNAワクチン製造能力をオンラインに維持し、ベースラインの液体培地消費を支えています。

アジア太平洋地域は15.42%のCAGRで世界最速の成長を遂げており、中国の国内調達を義務付ける自給自足政策とインドのコスト競争力のあるCDMOセクターが西側の契約を獲得することで牽引されています。韓国の大手、Samsung BiologicsとCelltrionはパーフュージョンスイートを拡大し、栄養豊富な培地要件を複合的に増加させています。ハラール認証機会に後押しされた東南アジアのメーカーが台頭しており、オーストラリアのModernaプラントはオセアニアの重要性を確固たるものにしています。中東・アフリカは、湾岸協力会議の多角化プログラムと北アフリカ全体での病原体検査能力の向上に結びついた段階的な採用を経験しています。ブラジルが主導するラテンアメリカはバイオシミラー能力を拡大していますが、通貨変動が購買サイクルを抑制しています。

規制環境

バイオ医薬品および先進治療法に関する規制要件は、培養液のトレーサビリティ向上と、動物由来・ヒト由来材料の管理強化を促している。2024年4月、米国FDAはCGT(細胞・遺伝子治療)分野を対象としたCMC関連の草案勧告を発表し、申請におけるヒト由来および動物由来材料の使用と適格性評価について取り上げ、調達の透明性とリスク管理に関する期待を強化した。これは培養液および補助材料のサプライヤーにも波及する。

欧州では、EMAが2024年10月にGMPに基づく細胞培養試薬の微生物管理情報に関するQ&Aガイダンスを更新し、適切な微生物純度に関する基本要件は維持しつつ、文書化に関する期待事項を明確化した。細胞・遺伝子治療における補助材料に関するISO 20399:2022は、サプライヤーの品質システムを形作る体系的なリスク管理の枠組みを提供しており、これには変更通知契約や、販売承認保持者が現行の規制文書を維持するために必要な定性的組成の開示が含まれる。

競合状況

培養培地市場は中程度の断片化を示しています:Thermo Fisher Scientific、Merck KGaA、Sartorius、Lonza、DanaherのCytivaが合わせて相当なシェアを持つものの、圧倒的ではなく、地域プレーヤーに意味のある成長余地を残しています。既存企業は垂直的な原材料統合—Merckの2025年韓国でのアミノ酸買収が供給安全性を向上—とクライアントサイト内へのプロセス開発チームの組み込みによってスイッチングコストを生み出すことで地位を強化しています。

HiMedia Laboratories、KOHJIN Bio、PAN-Biotechなどの地域挑戦者は、特にハラール、コーシャ、ISO 13485などのローカライズされた認証が即時の入札優位性を提供する場合に、価格と納期速度で下回っています。一方、AI駆動の製剤スタートアップはCDMOと提携して培地最適化サイクルを1年から四半期に圧縮し、レガシーの研究開発タイムラインを脅かしています。特許活動は活発で:Thermo Fisherは化学的に定義された成分に関連する150以上の有効出願を超え、SartoriusのAmbrアップグレードはパーフュージョンリアクターで栄養フィードを微調整するデジタルツインを確保しています[3]米国特許商標庁、「特許データベース検索」、uspto.gov。

自動化能力は現在、競争入札の基盤となっています。シングルユースミキサー、インライン分析、バリデーション済みソフトウェアをバンドルするベンダーはコモディティ粉末ではなく総合的なGMPソリューションを販売し、長期収益を結晶化するプレミアム価格とマルチサイトロックインを可能にしています。オルガノイド、ハラール、連続パーフュージョン培地などのニッチな見通しは、機動力のある参入者にグリーンフィールド拡張ゾーンを提供し、世界の培養培地市場内での継続的な変動と動的な価格設定を保証しています。

培養培地業界リーダー

Merck KGaA (MilliporeSigma)

Sartorius AG

Thermo Fisher Scientific Inc.

Danaher Corp. (Cytiva)

Lonza Group Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

一つの機会は、医薬品グレードのアミノ酸や組換えコンポーネントの制約への依存を減らすための、より地域化されたGMPグレードの原料および流通ネットワークの構築である。欧州では、Brenntag PharmaとEvonik REXIMが2026年7月1日発効のREXIM GMPグレードアミノ酸に関する戦略的流通提携を締結し、化学的に規定された培養液の原料供給を支援するとともに、培養液メーカーおよびバイオ医薬品購入者が主要原料の適格性評価を簡素化できるよう後押ししている。

製剤化に関する能力増強と高付加価値サービスも、コモディティ化した粉末製品から、液体・即使用可能な形態や、規制対象製造への開発支援へと移行している。Cytivaは2026年6月、米国ユタ州ローガンの拠点で拡張を完了し、液体培養液の生産能力を倍増させた。一方、Sartorius Stedim Biotechは2026年5月、ドイツ・フライブルクに1億4,000万ユーロを投じたコンピテンスセンターを開設し、サイトカインや成長因子など品質上重要な細胞・遺伝子治療関連コンポーネントに対応している。

最近の業界動向

- 2026年6月:Cytivaが米国ユタ州ローガン施設の拡張を完了し、敷地面積を24万平方フィート超に拡大するとともに、液体細胞培養液の生産能力を倍増させた。BARDAの支援を受けた本プロジェクトは、大量生産用GMP液体培養液の国内供給の強靭性を強化し、バイオ医薬品およびワクチン製造の規模拡大を目指す顧客を支援する。

- 2025年12月:Thermo Fisher Scientificは、大腸菌によるバイオ生産の生産性向上を目的とした次世代の化学的に規定された培養液を加えて、Gibco Bactoポートフォリオを拡張した。この発売は、複雑な原料や動物由来原料に伴うばらつきを低減することで、規制対象製造におけるプロセスの一貫性および文書化の要件を支援する。

- 2024年7月:Merckは、細胞培養液および関連するバイオプロセッシング供給に関連する中国での拡張計画を発表し、バイオ医薬品顧客向けの現地製造・サービス体制を強化した。域内での供給拡大は、アジア太平洋地域の一部で国内調達要件が高まる中、GMP培養液および原料のリードタイム短縮と適格性評価サイクルの迅速化を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、培養液市場は、実験室、臨床、産業の各現場で微生物および細胞を育成、維持、試験するために使用される即使用可能または調製済みの培養液および関連製剤を対象とし、価値ベース(米ドル)で計測している。

対象範囲の除外事項:培養液製品自体を構成しない実験用機器、インキュベーター、および一般的な実験用消耗品は除外する。

セグメンテーション概要

- 培地タイプ別

- 発色培養培地

- 乾燥培養培地

- 調製済み/すぐに使える培養培地

- 製剤別

- 血清ベース培地

- 無血清培地

- 化学的に定義された培地

- 幹細胞培養培地

- 特殊/カスタム培地

- 物理的状態別

- 液体培地

- 粉末培地

- 半固体/ゲル培地

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託開発・製造機関(CDMO)

- 学術・研究機関

- 臨床・診断ラボ

- その他のエンドユーザー

- 調製自動化別

- 手動培地調製

- 自動培地調製システム

- バイオプロセス応用別

- モノクローナル抗体

- ワクチン(mRNA、ウイルスベクター、サブユニット)

- 細胞・遺伝子治療

- 組換えタンパク質・酵素

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需給の外枠を設定するのに役立つ公開データセットから始める。試験および臨床使用の文脈については、世界保健機関(WHO)、米国CDC、米国FDAといった情報源を通常使用し、UN Comtradeおよび各国統計ポータルを用いて貿易・生産の動向を相互確認する。

モデルを実用的にするため、細胞培養手法や培養液製剤の変化については査読付き学術誌も確認し、生命科学消耗品分野における収益動向を把握するために企業開示資料や投資者向け説明資料を用いる。特殊な培養液カテゴリーにおける動向を確認し、主要原料の国別動向を検証するために、特許データベースおよび輸出入の出荷レベルデータベースを選択的に使用する。これらの情報源は網羅的なものではなく、データ収集、検証、明確化の各段階において、他の公開資料や有料情報も適宜取り込んでいる。

一次インタビューおよび調査

一次調査では、バイオ医薬品生産、臨床・診断検査室、および学術研究の各現場で実際に購入・使用されているものを確認し、それを公開データで見える情報と照合することに重点を置く。主要地域のメーカー、流通業者、最終利用者と対話することで、価格設定、製品ミックスの変化、無血清または化学的に規定された培養液の採用状況などの前提を検証・調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):14% | アジア太平洋:46% |

| 中堅層:50% | 機能・部門責任者:36% | 欧州・中東・アフリカ:34% |

| 中小規模企業:14% | マネージャー:50% | 米州:20% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの両アプローチを組み合わせて構築している。トップダウン手法では、検査強度とバイオプロセス活動を培養液消費に結び付けて需要を再構築し、観察された価格帯と製品ミックスを用いてその支出を割り出す。需要規模を把握した後、抽出したサプライヤー収益の積み上げ、流通チャネル別の分配、主要培養液フォーマットのASP×数量など、選択的なボトムアップ検証を行う。

モデルにおける主要な入力要素には、バイオ医薬品およびワクチンの生産規模拡大、細胞・遺伝子治療パイプラインの拡大速度、無血清および化学的に規定された製剤の浸透度、脱水形態から調製済み・即使用可能な培養液へのシェア移行が含まれる。また、製薬・バイオテク企業、CDMO、診断検査室といった最終利用者の相対的な比重も追跡している。これらは使用パターンや補充サイクルが異なるためである。予測に際してはシナリオ分析を行い、能力増強、検査量、価格動向に関する専門家の合意見解にそれを紐付けることで、国別データが乏しい場合でも成長前提を現実的に保っている。ボトムアップ検証が不完全な場合は、保守的な補間によって欠落部分を処理し、最終合計を確定する前にインタビューによるフィードバックで再検証する。

データ検証と更新サイクル

検証は、最終的な市場数値が単一のデータセットや単一のインタビュー系列に依存しないよう、繰り返しの相互確認を通じて行われる。アナリストは、貿易動向、公表された製造拡張発表、報告されているセグメント別収益といった独立した指標と比較し、大きな差異があれば承認前に調査する。

第2段階のレビューでは、各国間の計算ロジック、単位の一貫性、通貨処理を検証し、パラメーターが想定範囲を外れた場合には対象を絞った再ヒアリングを行う。レポートは年次で更新され、価格設定、供給可用性、需要パターンを変化させ得る重大な事象が発生した場合には、臨時の更新が実施される。提供前には、最新の入力データでモデルを再実行し、クライアントが最新の状況を把握できるようにしている。

Mordor Intelligenceの培養液市場規模と他の公表推計値との比較

培養液の公表市場規模は、境界設定の違いや時間軸の設定が一致しないことが多いため、しばしば一致しない。最大の要因となりやすいのは、培養液として計上される範囲と隣接する実験用消耗品との区別、対象とする最終利用者の範囲、そして表示されている年が基準年、推計年、予測開始年のいずれであるかである。

Mordor Intelligenceは、価格帯および最終利用者別ミックスの変化を追跡し、インタビューによる再確認を通じてこれを検証することで、培養液の推計値を、より広範な実験用試薬全体に拡大させたり、細胞専用の狭い定義に狭めたりすることなく、規定された培養液フォーマット(調製済み、脱水、特殊製剤)に紐付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 77.7億米ドル(2026年) | |

| 業界出版社A | USD 5.01 B (2024) | より早い基準年とより緩やかな成長曲線を採用しており、セグメンテーションの表記上は対象範囲が広く見えるものの、価格動向の検証や調製済みと脱水形態のミックスに関する検証は薄く、これは数量が増加している場合に市場規模を押し下げる要因となり得る。 |

| グローバル出版社B | USD 9.60 B (2025) | より広範な実験室培養用途(微生物に加え、より広い細胞・組織用途)を含んでいる可能性が高く、用途ごとに異なる起点や価格ロジックを適用している。これは、隣接する試薬や高付加価値の規定培養液が一括で扱われている場合、推計値を膨らませる要因となり得る。 |

表全体に見られる差異は、主に基準年の選択と対象範囲の境界設定、特に調製済み培養液、特殊製剤、臨床用途の扱い方の違いから生じている。当社のアプローチは、バイオプロセス規模、検査強度、現実的なASPの動きといった測定可能な要因に各主要ステップを紐付け、最終値を確定する前に再検証を行うため、追跡可能性を維持している。

レポートで回答される主要な質問

2031年までに培養培地の世界需要はどの程度になりますか?

培養培地市場規模は、2026年〜2031年の14.12%のCAGRで2031年までに150億5,000万米ドルに達すると予測されています。

培養培地消費において最も速く成長している地域はどこですか?

アジア太平洋地域は、中国の自給自足政策とインドのCDMO拡大に後押しされ、15.42%のCAGRで最も速い普及を示しています。

規制当局が最も支持する製剤トレンドは何ですか?

化学的に定義された動物由来成分を含まない培地は、完全なトレーサビリティを提供し外来因子リスクを低減するため、規制当局に好まれています。

自動調製システムがシェアを獲得している理由は何ですか?

クローズドシステム自動化は汚染を抑制し、技術者の作業時間を削減し、GMP監査を満たす電子バッチ記録を提供します。

培地使用量が最も急増するアプリケーションセグメントはどれですか?

細胞・遺伝子治療はCAR-Tおよび同種パイプラインが世界的に拡大するにつれて17.82%のCAGRを示しています。

近期成長を制限している原材料の問題は何ですか?

医薬品グレードのアミノ酸と組換えタンパク質の価格急騰と不足がサプライヤーの利益率を圧迫し、拡大を遅延させています。

最終更新日: