デジタルパソロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 3.21 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

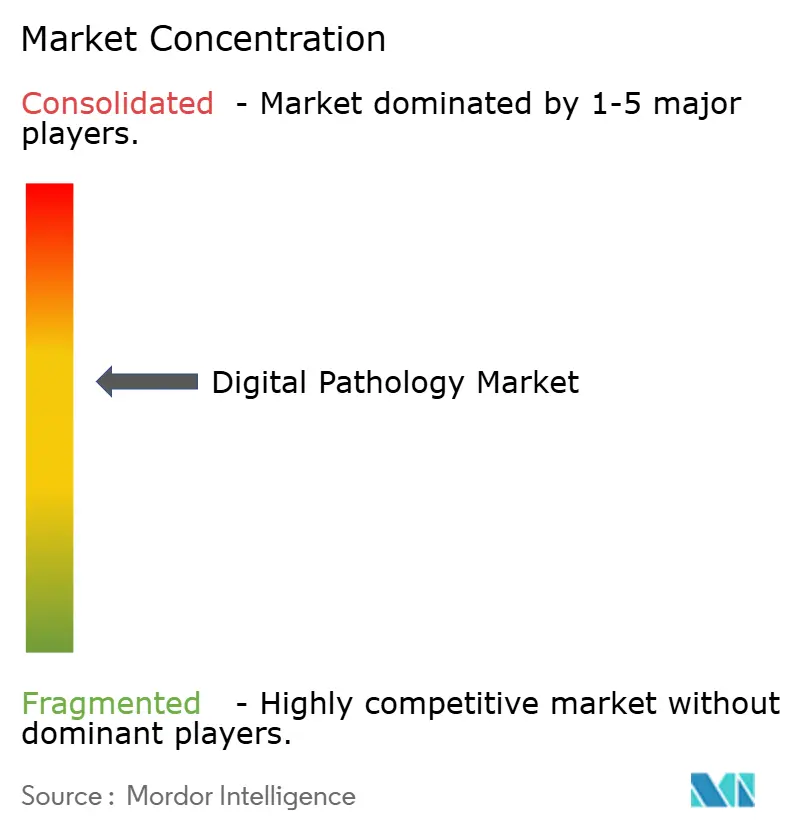

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルパソロジー市場分析

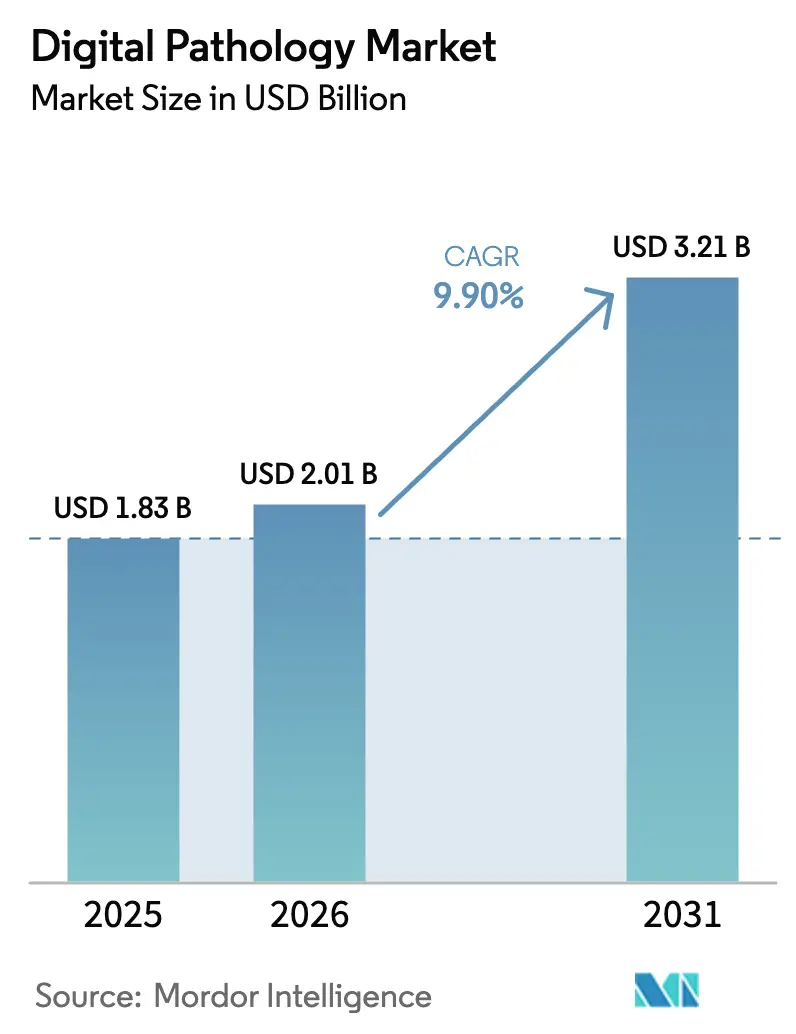

デジタルパソロジー市場規模は、2025年の18億3,000万米ドルから2026年には20億1,000万米ドルへと拡大し、2031年には32億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.90%で成長します。

病院は病理医の深刻な不足を緩和するためにスライドのデジタル化を進めており、製薬スポンサーは画像ベースのバイオマーカーエンドポイントを要求し、規制当局は一次診断向けに複数のホールスライドイメージング(WSI)プラットフォームを承認し、従来のコンプライアンス上のギャップを解消しています [1]米国食品医薬品局、「機器承認」、fda.gov。商業的な勢いは、米国国立衛生研究所のBridge2AIプログラムが2025年に病理アルゴリズムの検証に1億5,000万米ドルを割り当て、新たなCPT償還コードが遠隔診療の補償を開始したことで加速しました。同時に、形態学とプロテオミクスまたはトランスクリプトミクスデータを融合する空間オミクスワークフローが、従来の明視野装置を超えてスキャナー予算を拡大しています。スキャナーベンダーは現在、一度限りのハードウェア販売ではなくソフトウェアサブスクリプションをバンドルしており、収益を継続的なモデルへとシフトさせ、研究機関が運営予算内で正当化しやすくしています。

主要レポートのポイント

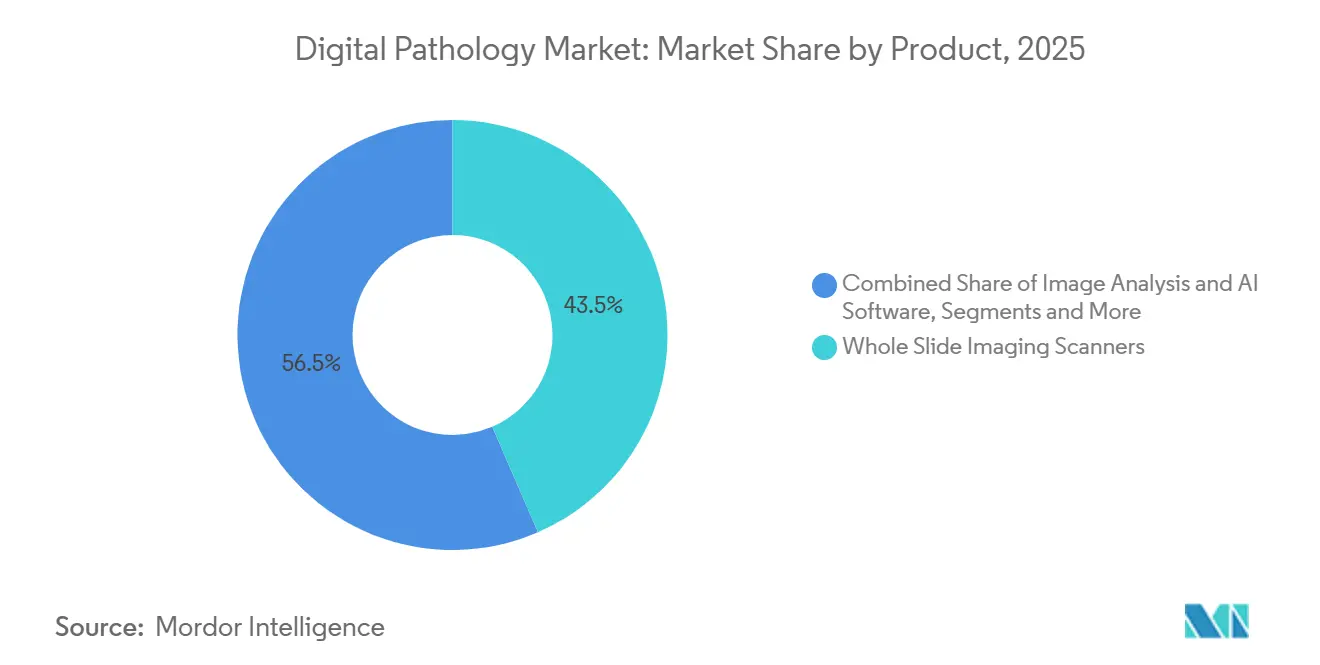

- 製品別では、ホールスライドイメージングスキャナーが2025年のデジタルパソロジー市場シェアの43.5%を占め、画像解析・AIソフトウェアは2031年にかけてCAGR 10.21%で成長すると予測されています。

- 撮像技術別では、明視野が2025年のデジタルパソロジー市場規模の85.1%のシェアを占め、蛍光イメージングはCAGR 10.55%で進展しています。

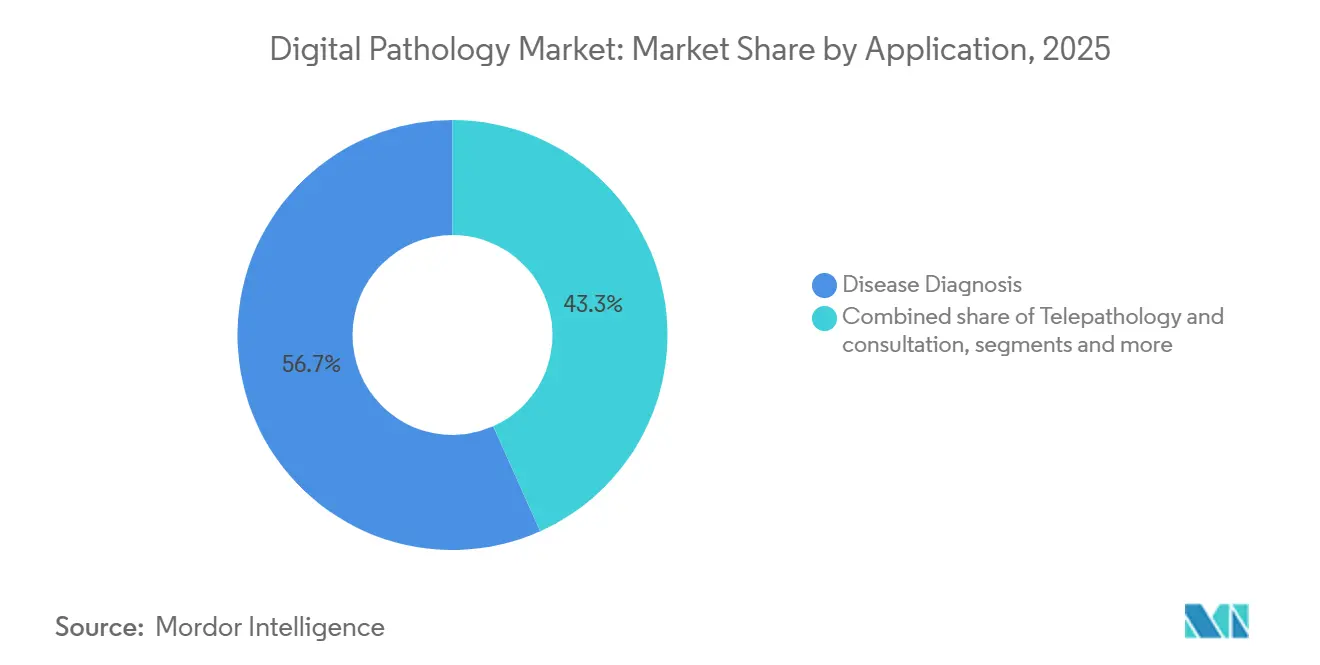

- 用途別では、疾患診断が2025年に56.7%の収益シェアを獲得し、遠隔病理・コンサルテーションは2031年にかけてCAGR 10.39%で拡大すると予測されています。

- エンドユーザー別では、病院・基準検査機関が2025年のデジタルパソロジー市場シェアの38.4%でトップとなり、製薬・バイオテクノロジー企業およびCROはCAGR 10.47%で成長しています。

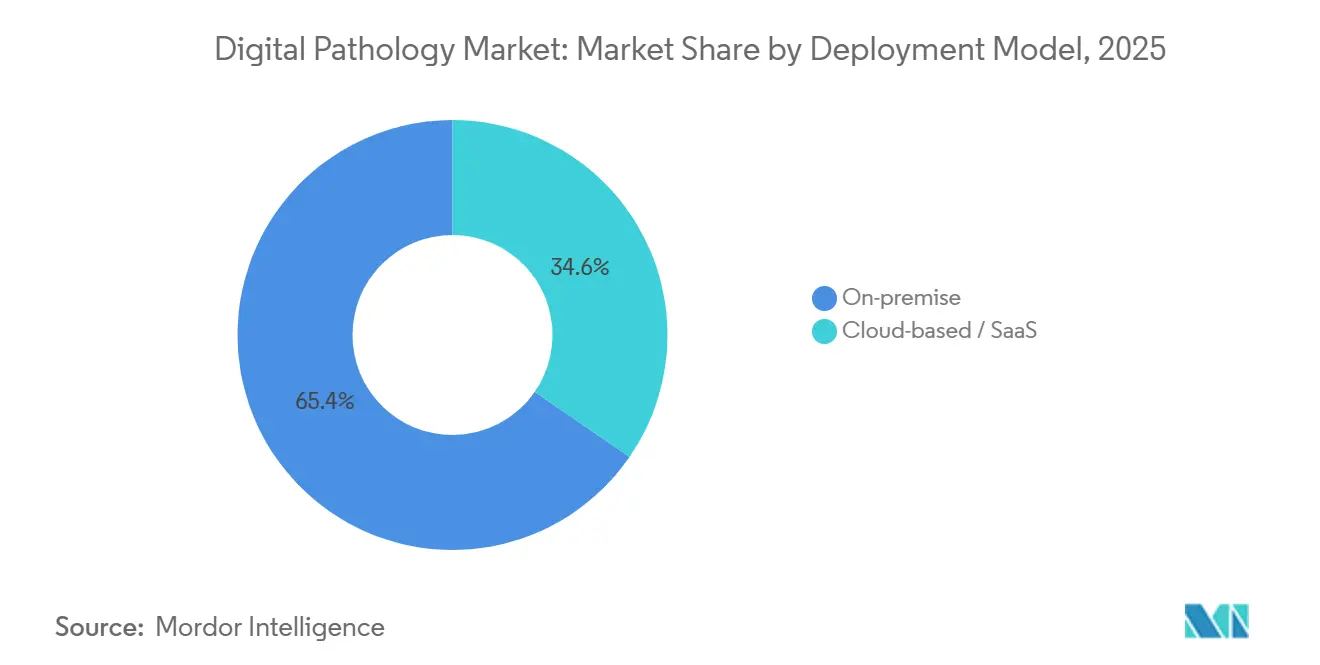

- 導入形態別では、オンプレミス導入が2025年の支出の65.4%を占めましたが、クラウドベースのソリューションはCAGR 10.16%で増加しています。

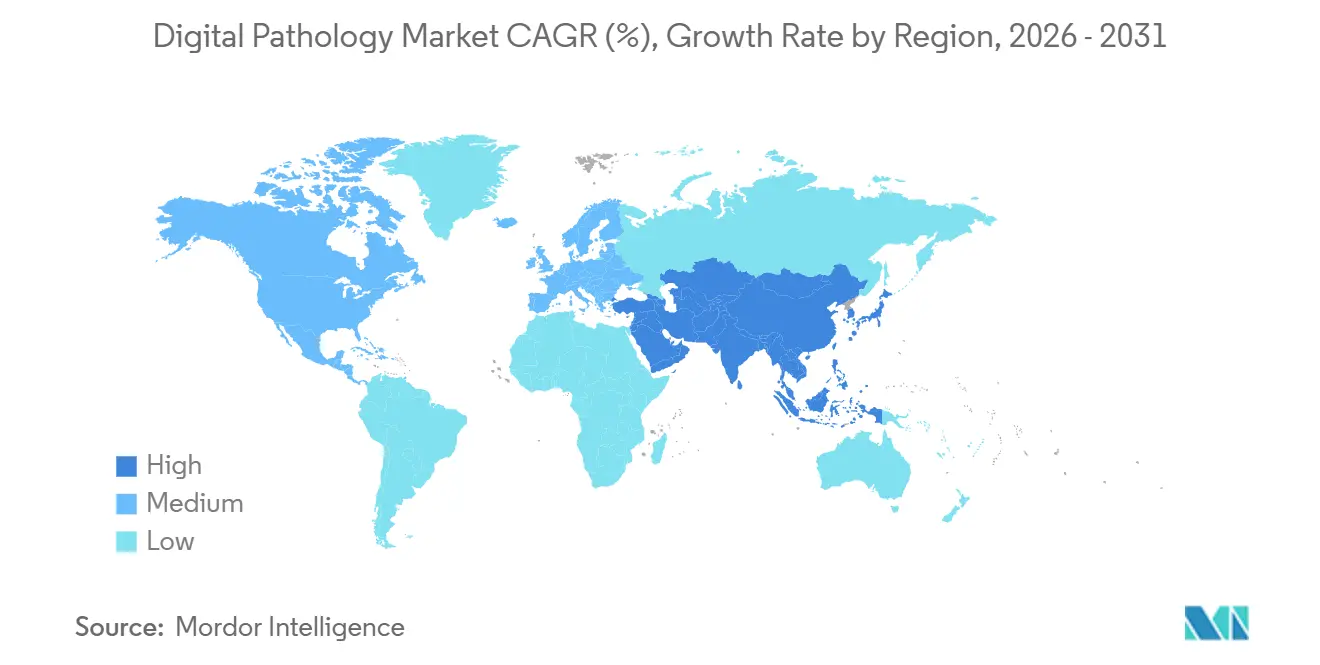

- 地域別では、北米が2025年に47.8%の収益を占め、アジア太平洋地域は2031年にかけて最速のCAGR 11.21%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルパソロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 病理医の人材不足が自動化対応デジタルワークフローを加速 | +2.1% | グローバル、北米・欧州で深刻 | 中期(2〜4年) |

| 大規模腫瘍学・免疫療法試験が画像ベースのバイオマーカー評価を義務付け | +1.8% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 政府の医療デジタル化・国家AI助成金・ファストトラック | +1.5% | アジア太平洋地域が中核、中東・アフリカおよび南米へ波及 | 中期(2〜4年) |

| コンパニオン診断の成長が定量的組織画像解析を必要とする | +1.3% | グローバル、北米・EUが主導 | 長期(4年以上) |

| FDAの合成組織データセットパイロットがアルゴリズム承認を加速 | +0.9% | 北米、EU採用が後続 | 短期(2年以内) |

| 空間オミクス統合が高多重イメージング需要を牽引 | +1.2% | 北米・EU研究拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

病理医の人材不足が自動化対応デジタルワークフローを加速

2024年に発表された人材モデルは、米国が2030年までに現在の能力の18%に相当する5,900人の病理医が不足すると予測しました [2]米国医科大学協会、「2024年医師人材予測」、aamc.org。英国では、2025年にコンサルタントポジションの40%が6ヶ月以上空席のままでした。デジタルプラットフォームにより、1人の専門医がガラススライドを輸送することなく複数の病院のケースを審査でき、実質的にスループットを向上させます。2025年の米国病理医協会の研究では、AIガイドによる事前スクリーニングが高い診断一致率を維持しながら、通常の生検のターンアラウンドタイムを大幅に短縮したことが確認されました。そのため病院は、年間医師給与よりもコストが低いスキャナーとアルゴリズムサブスクリプションへと、新規採用から資本を振り向けています。

大規模腫瘍学・免疫療法試験が画像ベースのバイオマーカー評価を義務付け

免疫腫瘍学における治験薬申請は2025年に1,847件に達し、そのうち68%がPD-L1、腫瘍変異量、または免疫細胞密度のデジタル定量化を必要としました。手動スコアリングではPD-L1の観察者間変動が20%を超えますが、検証済みのAIアルゴリズムは変動を5%未満に抑え、規制上の精度閾値を満たします。ロシュは、2025年に後期段階の腫瘍学試験の82%がデジタルプラットフォームでのスライドレビューを集中化したことを明らかにしました。受託研究機関もこの動向を反映し、地域ハブにスキャナーを設置することで、国際的なサイトが単一のリポジトリに画像をアップロードし、病院の予算サイクルから需要を切り離しています。

政府の医療デジタル化・国家AI助成金・ファストトラック

中国は2025年に、2027年までに300の三次病院にAI診断を展開するために23億人民元(3億2,000万米ドル)を割り当てました。インドのアーユシュマン・バーラト・デジタルミッションは、5,000の地区病院における遠隔病理インフラのために2024年に150億インドルピー(1億8,000万米ドル)を配分しました。欧州連合はホライズン・ヨーロッパのもとでデジタルヘルスに1億2,000万ユーロ(1億3,000万米ドル)を拠出し、そのうち3,500万ユーロをAI対応病理プロジェクトに充てました。英国は2025年に、224の国民保健サービストラスト全体にスキャナーを展開するために1億8,000万ポンド(2億3,000万米ドル)を追加しました。こうしたプログラムは資本コストを補助し、導入期間を短縮します。

コンパニオン診断の成長が定量的組織画像解析を必要とする

FDAは2025年に23件のコンパニオン診断を承認し、そのうち17件はデジタルスコアリングの恩恵を受ける組織ベースのアッセイを使用しています。アジレントのPD-L1 22C3 pharmDxアッセイは、2024年に1,200人の患者サンプルで検証されたAIモジュールとともに出荷されるようになりました [3]アジレント・テクノロジーズ、「PD-L1 22C3 pharmDxデジタルコンパニオン」、agilent.com。ベンタナのHER2検査は2025年に自動HER2/CEP17比計算を追加し、結果時間を48時間から6時間に短縮しました。製薬スポンサーはアッセイとソフトウェアのバンドル契約を交渉することが増えており、すべての臨床サイトで一貫したバイオマーカー定量化を確保しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中堅・公立検査機関向けスキャナー・ストレージ・ITコストの高さ | -1.4% | グローバル、新興市場・農村部で深刻 | 中期(2〜4年) |

| スキャナー・LIS・AIエコシステム間の普遍的な相互運用性の欠如 | -1.1% | グローバル、断片化したベンダー環境 | 長期(4年以上) |

| 不安定なグローバルガラススライド供給が設備投資計画を制約 | -0.8% | グローバル、サプライチェーンがアジアに集中 | 短期(2年以内) |

| データセンターのカーボンフットプリント・ESGが長期クラウドストレージを制限 | -0.7% | 北米・EU、企業のESG義務に牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中堅・公立検査機関向けスキャナー・ストレージ・ITコストの高さ

40倍のWSIスキャナーは15万〜40万米ドルのコストがかかり、1万枚のスライドあたり約50テラバイトを生成するため、さらに10万〜20万米ドルのエンタープライズストレージと継続的なクラウド費用が必要です。地域病院は薄い利益率で運営されており、CPT 88360の45米ドルの償還では資本を回収できず、回収期間が長期化しています。インドの地区病院は2024〜25年度の全診断費用としてわずか500万インドルピー(6万米ドル)しか予算化しておらず、助成金支援なしではWSIは実現不可能です。ベンダーはリースやスライド単位の料金体系を提供していますが、前払い現金制約が購買を支配している地域では普及が遅れています。

スキャナー・LIS・AIエコシステム間の普遍的な相互運用性の欠如

DICOMサプリメント145がWSI標準を定義しているにもかかわらず、ベンダーはカラーキャリブレーションと圧縮を異なる方法で実装しており、シームレスな交換を妨げています。2025年のデジタルパソロジー協会の調査では、マルチスキャナーサイトの54%が互換性のないファイル形式によるワークフローの遅延を報告し、38%が複数ブランドにわたって単一のAIモデルを展開できなかったことが明らかになりました。検査機関はLISと画像アーカイブを橋渡しするために5万〜15万米ドルのミドルウェアを購入することが多くあります。IHEプロファイルなどの業界イニシアチブは存在しますが、採用は任意であり遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ハードウェアが収益を支え、ソフトウェアがマージンを獲得

ホールスライドイメージングスキャナーは2025年収益の43.5%を生み出し、デジタル化ワークフローが始まる前に必要なハードウェア投資を反映しています。画像解析・AIソフトウェアは製品の中で最速のCAGR 10.21%で成長すると予測されており、検査機関が自動定量化ツールなしでは生の画像の臨床的価値が限られることを認識しているためです。フィリップスは2025年にサブスクリプションモデルに移行し、IntelliSiteスキャナーとアルゴリズムを月額8,000米ドルでバンドルし、以前は35万米ドルを超えていた初期費用を引き下げました。コミュニケーション・ストレージシステムも着実に拡大しており、米国病理医協会が診断画像の10年間保存を義務付けているため、マルチペタバイトのアーカイブが必要とされています。

バーコードラベラーやロボットローダーを含むスライド管理システム・アクセサリーは、技術者の作業時間を削減します。ライカは、GT 450 DXと400枚スライドローダーを組み合わせることで、スライド1枚あたりの取り扱い時間が45秒から8秒に短縮されると報告しています。AI企業はアルゴリズムをスキャナーファームウェアに直接組み込むことが増えており、ハードウェアとソフトウェアの収益ストリームの境界が曖昧になっています。この収束はベンダーのポジショニングを複雑にしますが、ユーザーエクスペリエンスを向上させ、デジタルパソロジー市場の価値提案を強化します。

撮像技術別:明視野の優位性が持続、蛍光がシェアを拡大

明視野イメージングは、ほとんどの一次診断がヘマトキシリン・エオジン染色に依存しており、FDAの承認が依然として明視野プラットフォームを重視しているため、2025年収益の85.1%を占めました。蛍光イメージングは、多重免疫蛍光および空間オミクスアッセイからの需要により、2031年にかけてCAGR 10.55%で成長する見込みです。最大100種類のタンパク質をプロファイリングするアコヤのPhenoCyclerは、主に学術・製薬研究開発サイトで、2024年の87台から2025年には142台へと設置数を拡大しました。蛍光スキャナーは25万〜60万米ドルのプレミアムを要求しますが、助成金や試験予算が増分コストをカバーすることが多く、採用を持続させています。

明視野と蛍光モードを切り替えられるハイブリッドスキャナーは、検査機関が機器を統合するのに役立ちます。ベンタナのDP 200は2025年11月にデュアルモード一次診断のFDA認可を取得し、統合ワークフローへの規制上の支持を示しました。共焦点および光シートプラットフォームは3D再構成を可能にしますが、体積イメージングの診断経路が定義されていないため、研究用途に限定されています。

用途別:診断がリード、遠隔病理が台頭

疾患診断は2025年に56.7%のシェアを占め、外科病理、細胞診、血液病理を包含しています。遠隔病理・コンサルテーションは、専門医不足に牽引されてCAGR 10.39%が見込まれています。米国遠隔医療協会は2025年にデジタルコンサルテーションが34%増加したことを記録し、皮膚病理と神経病理が症例の48%を占めました。遠隔病理医がデジタルでスライドを読影することで、農村病院での術中迅速診断のターンアラウンドタイムが半減し、外科ワークフローが改善されます。

薬物探索・コンパニオン診断の使用は、スポンサーが規制申請のために標準化された組織解析を必要とするため増加しています。ロシュは、集中デジタルレビューが現在後期段階の腫瘍学試験の82%をカバーしていると述べました。教育・研修はニッチですが成長しており、ハーバード大学医学部は2024年に1万2,000枚の教育用スライドをデジタル化し、グローバルアクセスを可能にしました。最後に、品質保証・アーカイビングは診断一致の監査と記録保存規則の遵守に不可欠です。

エンドユーザー別:病院が優位、製薬が加速

病院・基準検査機関は2025年支出の38.4%を占め、日常的な診断量に支えられています。製薬・バイオテクノロジー企業およびCROはCAGR 10.47%を記録すると予測されており、再現性のあるバイオマーカー評価のためにデジタルパソロジーをフェーズII〜III試験に組み込んでいます。ラボコープは2025年に腫瘍学契約に牽引されてデジタルパソロジー収益が41%成長したと報告しました。クエスト・ダイアグノスティクスなどの診断センターは、専門医の意見を必要とする病院紹介を獲得するためにスキャナーを採用しています。獣医・法医学検査機関を含むその他のエンドユーザーは規模が小さいですが、スキャナーベンダーが非ヒト組織タイプ向けにソフトウェアを調整することで恩恵を受けています。

導入形態別:オンプレミスが優勢、クラウドが普及

オンプレミス導入は、病院が患者データをファイアウォール内に保存することを好むため、2025年収益の65.4%を占めました。それでも、ベンダーが従量課金制を提供し規制フレームワークが成熟するにつれ、クラウドベースのソリューションはCAGR 10.16%で成長すると予測されています。プロシアのConcentriqはストレージ1ギガバイトあたり0.50米ドル、AI推論1回あたり2.00米ドルを請求し、数百万ドルの資本支出を回避します。フィリップスは2025年にハイブリッドモデルを開始し、画像をローカルに保持しながらセキュアなデータセンターからアルゴリズムをストリーミングすることで、スケーラブルなコンピューティングを活用しながらデータ主権規則に対応しています。

地域分析

北米は2025年収益の47.8%を占め、FDAの明確な規制、CPT償還、NIHデータセット資金の恩恵を受けています。2017年から2024年にかけてのフィリップスIntelliSite、ライカAperio AT2、浜松ホトニクスNanoZoomerの認可により、コンプライアンス上の不確実性が解消され、調達が加速しました。CMSは2024年にCPT 88360を導入し、デジタルコンサルテーション1件あたり45米ドルを提供しました。これは控えめながらも重要な触媒です。NIHのBridge2AIプログラムは2025年に標準化データセットに1億5,000万米ドルを投資し、アルゴリズム研究開発を促進しました。カナダのオンタリオ州は2025年に12の地域病院を中央遠隔病理ハブに接続し、ターンアラウンドタイムを38%短縮しました。

欧州は強力な規制推進を背景に続いています。EU医療機器規制は2027年半ばまでにAIソフトウェアのCE-IVD認証を要求しており、病院は早期にワークフローを検証するよう促されています。英国は2025年に、2028年までにすべての国民保健サービストラストで病理をデジタル化するために1億8,000万ポンドを拠出しました。ドイツの保健省は2025年に大学病院向けに5,000万ユーロの助成金プログラムを開設し、フランスの規制当局は欧州最多となる7つのAIアルゴリズムを臨床使用向けに承認しました。

アジア太平洋地域は最速のCAGR 11.21%を記録しています。中国の「健康中国2030」計画は郡レベルの遠隔病理接続を義務付け、23億人民元相当のスキャナー展開に資金を提供しています。インドのアーユシュマン・バーラト・デジタルミッションは5,000の病院に150億インドルピーを授与しました。日本は2025年4月からAI支援診断に1件あたり8,000円(55米ドル)の償還を開始し、米国の支払い水準を上回りました。オーストラリアは2025年に国家実践ガイドラインを公表し、病院に明確なコンプライアンスロードマップを提供しました。中東・アフリカおよび南米はインフラ格差により遅れています。アラブ首長国連邦は2025年に8つの病院でデジタルパソロジーをパイロット導入し、全国展開の実現可能性を検証しました。南アフリカの国立保健検査機関は2024年に遠隔病理で農村クリニックを接続しましたが、帯域幅の問題に苦慮しています。ブラジルは2025年に高死亡率地域に焦点を当て、50のがんセンターを整備するために1億2,000万レアル(2,400万米ドル)を投資しました。

競合環境

デジタルパソロジー市場は中程度の集中度を示しており、上位5社のスキャナーベンダーであるDanaher(Leica Biosystems)、Koninklijke Philips、Roche Ventana、Hamamatsu Photonics、3DHistechが2025年のスキャナー収益の大部分を占める一方、30社以上のソフトウェア企業がアルゴリズム契約を競っています。確立されたハードウェアサプライヤーはグローバルなサービスネットワークと長期的な病院との関係を活用していますが、PathAI、Paige、Proscia等のソフトウェアファーストの企業はサブスクリプションモデルを通じて設備投資の障壁を回避しています。

戦略的な動きはAI統合とオープンエコシステムに焦点を当てています。フィリップスは2024年にPaigeの少数株式を取得し、IntelliSiteにアルゴリズムを組み込みました。Roche VentanaはVisiopharmと2025年にパートナーシップを締結し、定量分析とBenchMarkステイナーを組み合わせました。SectraはオープンAPIを2025年に開始し、6ヶ月以内に12のサードパーティAIパートナーを獲得しました。Prosiciaのクラウド料金体系は、50万〜100万米ドルの初期投資ができない予算制約のある検査機関に響いています。

地域プレーヤーも台頭しています。韓国のDeepBioは2025年にアジアコホートでの優れたパフォーマンスを訴求し、4,400万米ドルを調達しました。相互運用性は依然として差別化要因であり、FDAとCE-IVDの両方の認可を持つベンダーは価格プレミアムを獲得し入札を支配していますが、研究用途専用のサプライヤーは予算が小さく販売サイクルが長くなっています。中堅地域病院と新興市場は依然として普及が進んでおらず、低コストのターンキーシステムを提供できるベンダーにとって成長の余白となっています。

デジタルパソロジー業界リーダー

Hamamatsu Photonics KK

3DHistech Ltd

Danaher Corporation(Leica Biosystems Nussloch GmbH)

F. Hoffmann-La Roche Ltd

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:AiforiaとSiemens Healthineersは2025年9月に、欧州の診断検査機関全体でAiforiaのAIアプリケーションの利用可能性を拡大するためのパートナーシップを発表しました。

- 2025年6月:PathAIは、一次診断向けのAISight® Dxデジタルパソロジー画像管理システムについてFDA 510(k)認可を取得しました。特に、将来のアップデートを加速するための事前変更管理計画(PCCP)が含まれています。

- 2025年1月:Leica BiosystemsはIndica Labsへの戦略的投資を行い、AI対応コンパニオン診断の開発を加速し、統合デジタルパソロジープラットフォームを構築することを目指しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、デジタルパソロジー市場を、ホールスライドスキャナー、イメージングソフトウェア(分析および保存)、ならびに組織学スライドを共有可能な診断グレード画像に変換する統合コミュニケーションツールから得られるグローバル収益として定義する。

スコープ除外:従来型顕微鏡、病理ワークフローから切り離された汎用PACSアーカイブ、および外部委託の検体処理サービスはスコープ外とする。

セグメンテーション概要

- 製品別

- ホールスライドイメージングスキャナー

- 画像解析・AIソフトウェア

- コミュニケーション・ストレージシステム

- スライド管理システム・アクセサリー

- 撮像技術別

- 明視野

- 蛍光

- 用途別

- 疾患診断

- 薬物探索・コンパニオン診断

- 遠隔病理・コンサルテーション

- 教育・研修

- 品質保証・アーカイビング

- エンドユーザー別

- 病院・基準検査機関

- 製薬・バイオテクノロジー企業およびCRO

- 診断センター

- その他エンドユーザー

- 導入形態別

- オンプレミス

- クラウドベース/SaaS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法論とデータ検証

一次調査

3大陸にわたる検査室責任者、組織技術者、および病理ITリードへのヒアリングを実施した。導入ユニット数、スライド処理量、ソフトウェア更新計画に関する知見は、二次データの検証および初期仮定の修正に活用された。

デスクリサーチ

FDA 510(k)申請書、NCI SEERがん症例データ、UN Comtrade関税データ、欧州デジタルパソロジー学会のポジションペーパーなどの一次情報源を精査した。年次報告書、機器価格表、PubMed研究論文、ならびにD&B HooversおよびFactivaが収集した財務シグナルにより、数量・価格・パイプラインの見通しを精緻化した。本リストは例示であり、他にも多数のデータセットおよび申請書類がデータ収集に活用されている。

市場規模推計と予測

トップダウンモデルは、各国のスライド数量を起点に、デジタル導入比率、平均スキャナー価格、およびソフトウェア料金を適用してベースイヤーを算出する。出荷台数集計およびサンプリングされたライセンス収益によるボトムアップ検証により、合計値を適宜調整する。次に、イメージング普及率、病理医密度、帯域幅コスト、AI償還コード、スキャナーASPトレンドなどの変数を多変量回帰モデルに投入し、2030年までの予測を行う。

データ検証と更新サイクル

Mordorのアナリストは、独立した販売開示データに対してアウトプットを検証し、異常値にフラグを立て、シニアレビューを通じてモデルを精査する。年次更新を実施し、主要な承認取得または大口受注後には中間アップデートを発行する。

MordorのデジタルパソロジーベースラインがなぜSolidであるか

公表されている推計値が異なるのは、各社が独自の製品ミックス、導入曲線、および通貨基準を選択しているためである。

主要なギャップ要因には、AI収益の算入、新興市場における普及速度、クラウドサブスクリプションの取り扱い、および更新タイミングが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 1.42 B(2025年) | Mordor Intelligence | (該当なし) |

| USD 1.46 B(2025年) | Global Consultancy A | アーカイブサーバーを追加し、固定ASPを使用 |

| USD 1.30 B(2024年) | Regional Consultancy B | クラウドライセンスを除外し、米国外の普及速度を低く想定 |

| USD 1.11 B(2024年) | Industry Portal C | ハードウェアのみを計上し、サービス収益を除外 |

これらの比較は、Mordorの厳格なスコープ選定、ドライバーベースのモデリング、および適時の更新が、意思決定者が信頼できる透明性の高いベースラインを生み出すことを示している。

レポートで回答される主要な質問

2031年のデジタルパソロジー市場の予測値は?

市場は2031年までに32億1,000万米ドルに達し、CAGR 9.90%で拡大する見込みです。

最も成長が速い製品セグメントはどれですか?

画像解析・AIソフトウェアは、検査機関が自動定量化を求めるため、2031年にかけてCAGR 10.21%を達成すると予測されています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国、インド、日本における政府のデジタル化義務付けが、スキャナーへの資金提供とAI支援読影への償還を通じて、地域CAGR 11.21%を支えています。

地域病院での採用を妨げているものは何ですか?

スキャナーとエンタープライズストレージの高い初期費用と限られた償還が、予算制約のある検査機関での導入を妨げています。

ベンダーは相互運用性の課題にどのように対処していますか?

業界リーダーはオープンAPIを公開し、DICOM標準を採用することで、検査機関がマルチベンダースキャナー群全体でサードパーティのAIツールを実行できるようにしています。

最終更新日: