電子皮膚市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 13.40 十億米ドル |

| 市場規模 (2030) | 37.10 十億米ドル |

| 成長率 (2025 - 2030) | 23.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子皮膚市場分析

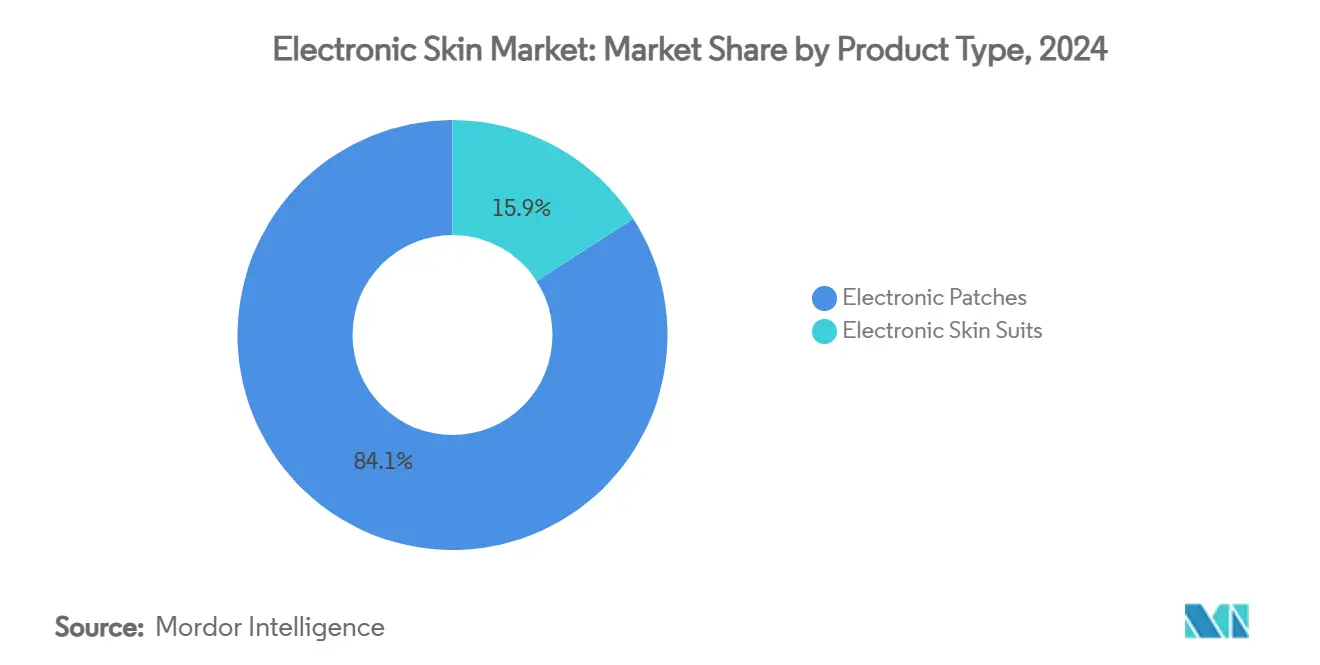

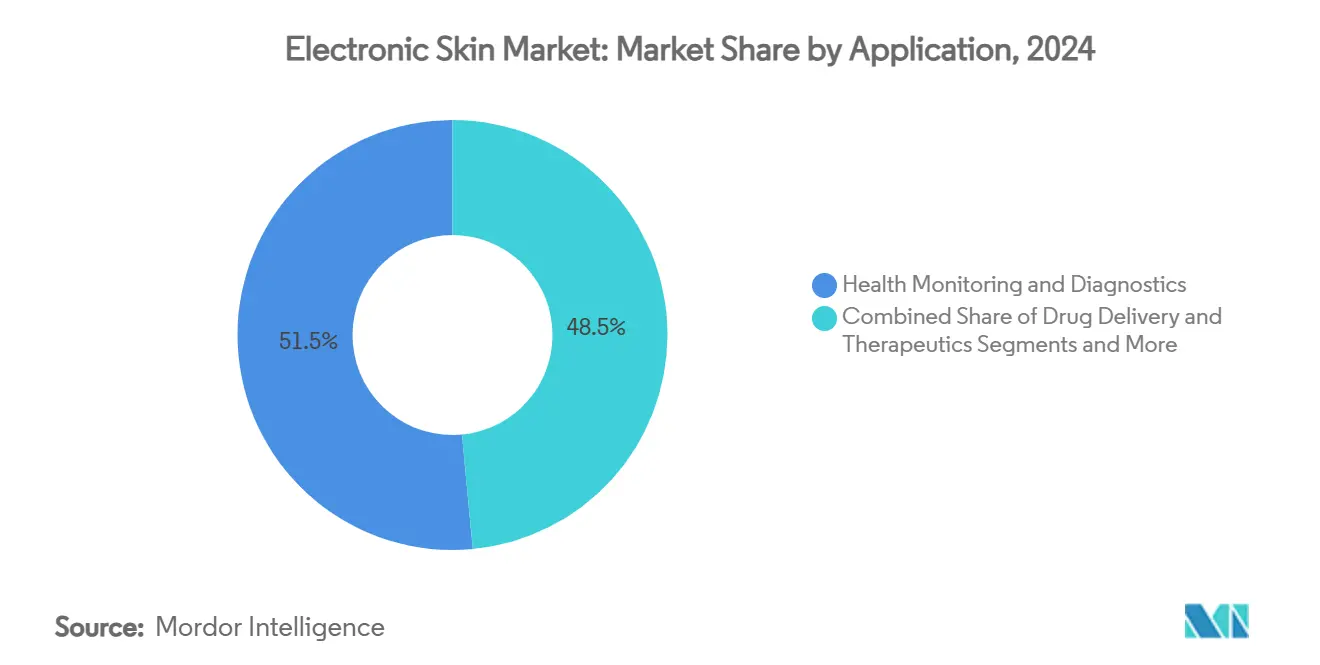

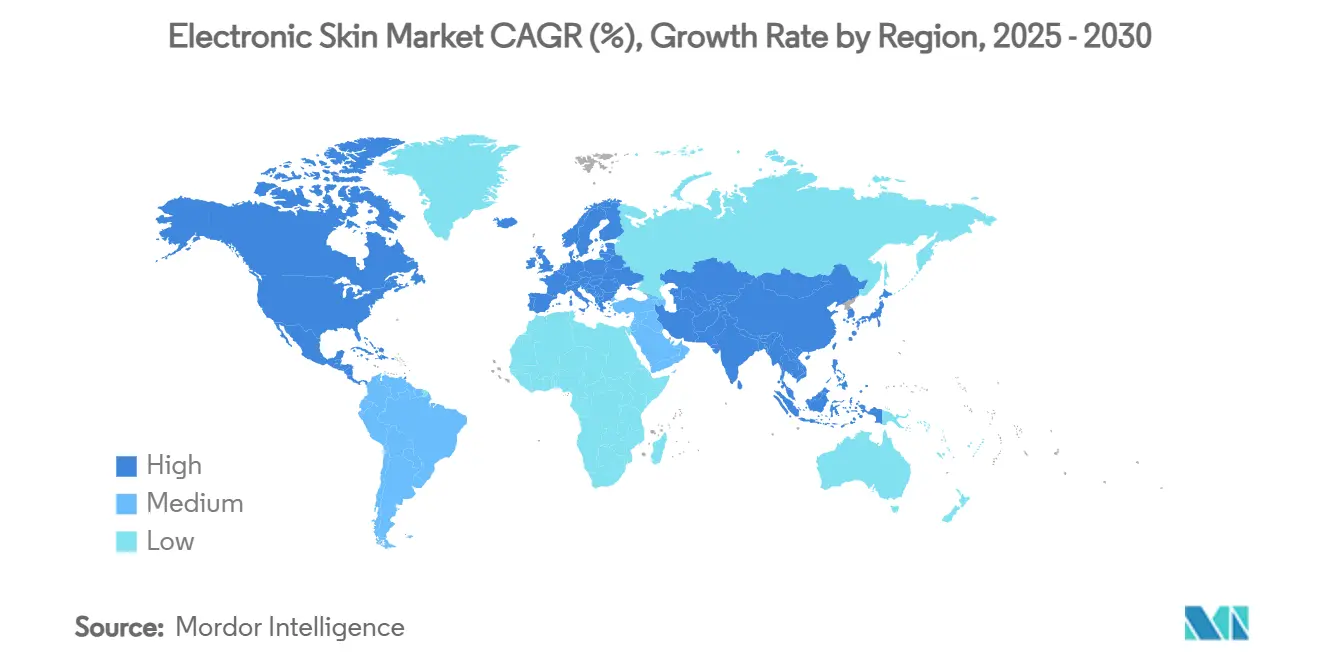

電子皮膚市場は2025年に134億米ドルに達し、2030年までに371億米ドルに達すると予測されており、23.6%のCAGRを反映しています。この拡大は、先進材料科学、5G接続性、エッジAI処理の融合から生まれており、バイオエレクトロニクスウェアラブルが人体生理機能とインターフェースする方法を変革しています。遠隔患者モニタリングプログラムが価値基盤型医療に組み込まれるにつれて需要が高まる一方、自己修復ポリマーがデバイスの寿命を延ばし、伸縮性導電インクの価格低下が大量商業化を加速させています。北米は2024年の収益において43.4%のリードを維持していますが、アジア太平洋地域の2030年に向けた23.4%のCAGRは、半導体主導の製造ハブへの地理的転換を示しています。電子パッチは臨床的受容により2024年収益の84.1%を占めていますが、電子皮膚スーツは防衛・スポーツ分野の資金調達により22.7%のCAGRで最も速く成長しています。伸縮性回路は46.2%のシェアでコア機能を提供していますが、光起電力サブシステムは26.2%のCAGRで上昇しており、エネルギー自律型運用への推進力を強調しています。

主要レポートのポイント

- 製品タイプ別では、電子パッチが2024年の電子皮膚市場シェアの84.1%を占め、電子皮膚スーツは2030年にかけて22.7%のCAGRで拡大しています。

- 用途別では、ヘルスケアモニタリングが2024年の電子皮膚市場の51.5%のシェアを獲得し、薬物送達治療薬は5.8%のCAGRで成長しました。

- コンポーネント別では、伸縮性回路が2024年に46.2%の収益シェアでリードし、光起電力システムは2030年に向けて最高の26.2%のCAGRを記録しています。

- 地域別では、北米が2024年に43.4%の収益を占め、アジア太平洋地域は23.4%のCAGRで前進すると予測されています。

世界の電子皮膚市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遠隔患者モニタリングプログラムの急速な普及 | +4.20% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 5GとエッジAIの統合によるクラウド接続型電子皮膚の実現 | +3.80% | APACが中核、北米へのスピルオーバー | 長期(4年以上) |

| 伸縮性導電インクおよび基板のコスト低下 | +3.10% | グローバル、製造はAPACに集中 | 短期(2年以内) |

| デジタル治療パッチの規制ファストトラック経路 | +2.70% | 北米・EU規制管轄区域 | 中期(2〜4年) |

| デバイス寿命を延ばす自己修復ポリマープラットフォームの出現 | +2.40% | グローバル、研究開発は北米に集中 | 長期(4年以上) |

| 兵士プログラムにおける触覚センシングスーツへの防衛資金調達 | +1.90% | 北米、同盟国への拡大を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遠隔患者モニタリングプログラムの急速な普及

医療提供者は、グルコース、心臓、創傷評価のための慢性疾患プロトコルに電子皮膚を統合しています。FDAのデジタルヘルス卓越センターは、クラスIIの承認期間を18ヶ月から8ヶ月に短縮し、商業化を加速させました。[1]米国食品医薬品局、「デジタルヘルス卓越センター」、fda.gov 償還フレームワークは現在、糖尿病および心臓ケアの継続的モニタリングをカバーし、持続可能な収益源を生み出しています。価値基盤型支払いモデルは、症状が現れる前に生理的変化を特定する予測モニタリングを奨励しています。その結果、病院は電子皮膚を採用して再入院を削減し、大規模な患者コホート全体の転帰を改善しています。

5GとエッジAIの統合によるクラウド接続型電子皮膚の実現

組み込みAIと組み合わせた5Gネットワークは、臨床試験においてデータ破損率を0.07%に抑えながら応答時間を110ミリ秒に短縮します。[2]S. Kim et al.、「5GウェアラブルデバイスにおけるエッジAI」、arxiv.org デバイス上の分析機能は、常時クラウドアクセスなしに筋肉疲労や心臓異常を検出し、プライバシーリスクを軽減します。遠隔医療プラットフォームは、臨床医のワークフローを合理化するリアルタイムアラートの恩恵を受けています。APACの通信事業者は全国規模の低遅延カバレッジをパイロット展開し、地域メーカーを輸出成長に向けて位置づけています。長期的には、マルチアクセスエッジコンピューティングにより、シームレスなソフトウェアアップデートを伴う人口規模の遠隔診断が可能になります。

伸縮性導電インクおよび基板のコスト低下

銀ナノワイヤーおよびグラフェンインクの価格は、高スループットのグラビアおよびスクリーン印刷が普及するにつれて2024年以降35%下落しています。[3]L. Li、「導電インクの高スループット印刷」、sciencedirect.com 材料のリサイクル可能性により総所有コストがさらに低下し、回収されたナノワイヤーネットワークは複数サイクルにわたって性能を維持します。手頃な価格の基板ポリマーにより、スポーツや化粧品への消費者向けユースケースが拡大します。メーカーはAPACのサプライチェーン効率を活用して生産量を拡大し、従来のウェアラブルとの価格差を縮小して市場浸透を広げています。

デジタル治療パッチの規制ファストトラック経路

FDAのソフトウェア事前認証パイロットは、電子皮膚対応治療薬のコンプライアンスを簡素化しており、慢性疼痛から精神疾患に至る適応症に対して20以上のデバイスが承認されています。合理化されたサイバーセキュリティおよびデータ整合性要件により、ソフトウェア主導の治療薬の市場投入時間が短縮されます。N-SWEATパッチなどの成功した先例は投資家の信頼を高め、研究開発支出を加速させます。この経路はEU MDR規定とも調和しており、大西洋横断的な製品ローンチを支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な多材料製造による歩留まり損失の増大 | -2.80% | グローバル、特にAPACの製造ハブに影響 | 短期(2年以内) |

| 皮膚接着持続時間の限界によるデバイス障害 | -2.10% | グローバル、湿潤気候でより高い影響 | 中期(2〜4年) |

| 継続的な生体情報ストリーミングに関するデータプライバシーの懸念 | -1.90% | 北米・EU規制管轄区域 | 中期(2〜4年) |

| バイオコンポジットフィルムのリサイクルおよびライフエンドの課題 | -1.40% | グローバル、EUでより厳格な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な多材料製造による歩留まり損失の増大

現在の製造は伸縮性回路、光起電力セル、センサー層を組み合わせており、15〜25%の歩留まり損失を引き起こしています。高精度アライメントはクリーンルーム投資を必要とし、資本コストを膨らませます。歩留まりのばらつきは収益性に打撃を与え、特に薄い利益率で操業するAPACの受託製造業者に影響します。インライン光学検査やAI主導の欠陥分析を含むプロセス制御の進歩は廃棄率の抑制を目指していますが、追加の初期支出を必要とします。歩留まりが安定するまで、スケーリングは大量注文のボトルネックであり続けます。

皮膚接着持続時間の限界によるデバイス障害

現在の接着剤は、信号ドリフトまたは剥離が発生する前に7〜14日間の装着をサポートします。発汗と動作が接着を劣化させ、慢性モニタリングへの適合性を制限します。汗腺をモデルにした穿孔デザインは通気性を向上させますが、製造の複雑さを増加させます。生体適合性基準により接着剤の配合がさらに制約され、東南アジアなどの湿潤市場でのロールアウトが遅延します。材料科学者は、皮膚刺激なしに装着時間を延長するためのハイドロゲルメッシュハイブリッドを探索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パッチが優位、スーツが勢いを増す

電子パッチは2024年に84.1%の収益を占め、幅広い臨床的検証と遠隔医療プラットフォームとの簡単な統合を反映しています。この成熟度は電子皮膚市場を支え、医療提供者が最小限の患者トレーニングでグルコース、心臓リズム、創傷治癒をモニタリングできるようにしています。病院から在宅ケアへの移行において、償還フレームワークが継続的なデータフローを報酬とする中、需要は依然として強いです。製薬パートナーシップは臨床試験にパッチを組み込んで治療効果を追跡し、定着した採用を強化しています。

電子皮膚スーツは規模は小さいものの、2030年に向けて22.7%のCAGRを記録しており、研究プロトタイプから防衛グレード製品への急速な進化を示しています。軍事資金が耐歪み配線のブレークスルーを促進し、スポーツ科学ラボはリアルタイムのバイオメカニクス評価にスーツを採用しています。商業版は歩行訓練を最適化するために圧力分布をマッピングすることでリハビリテーション療法をターゲットにしています。製造学習曲線が材料廃棄を削減し、従来の圧迫衣料との価格差を縮小しています。コストが1ユニットあたり1,000米ドルを下回ると、クロスセクターの関心がスーツを次の成長エンジンとして位置づけます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:回路がリード、光起電力が加速

伸縮性回路は2024年収益の46.2%を確保し、信号損失なしに600%の伸長に耐える導電ネットワークを通じてすべてのデバイスクラスを支えています。その優位性は、繰り返しの変形下で1Ω cm未満の抵抗率を維持する銀ナノワイヤーメッシュおよびカーボンナノチューブ複合材の進歩から生まれています。印刷エレクトロニクスファウンドリとのサプライチェーン統合により生産のスケーラビリティが維持され、積極的なユニットコスト目標をサポートしています。

光起電力モジュールは、セクターがエネルギー自律型プラットフォームへとシフトするにつれて最も速い26.2%のCAGRを記録しています。最近の有機太陽電池フィルムは200µmの厚さで16%の電力変換効率に達しています。コイン型電池を排除することで装着時間が延び、バッテリー発火試験を義務付ける医療承認が簡素化されます。ハイブリッド設計は太陽光ハーベスターと超薄型スーパーキャパシタを組み合わせ、センサーバースト時のピーク電力供給を確保します。部品の標準化により、OEMが電力とセンシングをモジュール式キットにバンドルして迅速な製品反復を行うことが促進されます。

用途別:ヘルスケアが優位、治療薬が台頭

健康モニタリング用途は2024年に51.5%の収益を占め、電子皮膚採用の中核としての役割を確固たるものにしました。病院は術後のバイタルサイン追跡にパッチを展開し、保険会社は再入院を抑制するために慢性疾患管理のデバイスに補助金を出しています。継続的モニタリングから蓄積された臨床データセットは、トリアージの意思決定と集団健康層別化を強化する予測モデルに供給されます。

治療的薬物送達は5.8%のCAGRで進歩しており、電気応答性膜を活用してコマンド信号から30秒以内に正確な薬物用量を放出します。腫瘍学試験では、全身毒性を低減するための化学療法マイクロインフュージョンに電子皮膚を探索しています。ベンチャー投資は、需要に応じて非オピオイド鎮痛薬を投与する疼痛緩和パッチの開発を加速させています。このセグメントは、針不要の治療に対する患者の好みと、初期FDA承認後の規制の明確性から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

センサータイプ別:触覚センサーが優位、化学センサーが台頭

触覚センサーは、義肢やロボット操作に不可欠なサブkPaの圧力感度を提供することで2024年収益の39.7%を占めました。マイクロピラミッドエラストマースタックは増幅された圧電抵抗出力を生成し、人間の指先の感度を超えています。自動車サプライチェーンは、乗員の姿勢変化を感知してエルゴノミクスを調整するアダプティブインテリアに触覚スキンを検討しています。

化学センサーは、汗ベースのグルコースモニタリングが糖尿病管理に有効であることが証明されるにつれて25.1%のCAGRで成長しています。レーザー刻印グラフェン電極は乳酸、コルチゾール、電解質を検出し、総合的なフィットネスインサイトを可能にします。多重化学アレイと電気生理学センサーを統合することで、単一パッチ上に包括的な健康ダッシュボードが実現します。市場のフィードバックは、取り付けポイントを最小化し、ユーザーエクスペリエンスを合理化し、医療廃棄物を削減する単一ユニットソリューションを支持しています。

地域分析

北米は、早期の規制経路と支払者の償還が採用を促進したことで2024年収益の43.4%を提供しました。シリコンバレーとボストンのエコシステムは、病院ネットワークと提携して大規模パイロットを実施するスタートアップを擁しています。AppleやGoogleを含むテック大手は電子皮膚モダリティを活用した非侵襲的グルコースモニタリングに投資し、Samsungは消費者向けデバイスの光学的血糖センシングを追求しています。連邦研究助成金は基礎材料科学を支援し、学術・産業連携の好循環を育んでいます。

アジア太平洋地域は2030年に向けて23.4%のCAGRで成長をリードしており、半導体の熟練度とコスト効率の高い製造によって牽引されています。中国はロールツーロール電子機器ラインを拡大してユニットコストを28%削減し、国内ブランドを価格に敏感なASEAN市場に押し出しています。日本の産業コングロマリットは湿潤な熱帯気候に耐える自己修復基板を開発し、デバイスの耐久性を高めています。韓国はファウンドリ能力を活用してマイクロコントローラーと柔軟な相互接続を共同製造し、地域のサプライチェーンの回復力を強化しています。

欧州は厳格なプライバシー規制と強力な公的資金のバランスを取り、循環経済の義務をサポートする生分解性ポリマーの研究を育んでいます。政府主導のパイロットは電子皮膚を国家医療システムに統合し、高齢者ケア管理の長期的な利点を検証しています。ドイツとオランダの製造クラスターはEUのリサイクル可能性目標を目指してクローズドループリサイクルプロトコルを採用しています。高い臨床品質基準は世界のバイヤーの信頼を構築し、安全性と持続可能性のベンチマークとして地域を強化しています。

競合環境

電子皮膚市場は依然として中程度に分散していますが、垂直統合が不可欠になるにつれて統合が迫っています。Abbott LaboratoriesとMedtronicは長年の臨床医との関係を活用して電子皮膚を慢性疾患プログラムにバンドルし、販売サイクルを短縮しています。SamsungとAppleは柔軟センサーを消費者向けウェアラブルに統合し、より広範な健康エコシステムと同期させ、ハードウェアをサブスクリプションサービスのデータゲートウェイとして位置づけています。

MC10やVivaLNKなどのスタートアップはプラットフォームのモジュール性に注力し、社内の柔軟エレクトロニクスの専門知識を持たないOEMにリファレンスデザインをライセンス供与しています。特許出願は自己修復ポリマーとエネルギーハーベスティングに集中しており、耐久性と自律性による将来の差別化を示しています。コンポーネントサプライヤーは受託製造業者と合弁事業を形成し、導電インク堆積の能力を確保しており、上流のボトルネックを制御する競争を反映しています。

戦略的パートナーシップが市場参入の実行を形成しています。センサー開発者は接着剤専門家とチームを組んで装着期間の課題を解決し、クラウド分析企業はデータワークフローを電子健康記録に統合しています。サイバーセキュリティ認証コストの上昇により市場参入障壁が高まり、専任のコンプライアンスチームを持つプレイヤーが有利になっています。

電子皮膚産業のリーダー企業

Abbott Laboratories

Medtronic plc

Koninklijke Philips NV

MC10 Inc.

VivaLNK Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:デンマーク工科大学が、導電性を維持しながら6倍に伸縮できるグラフェンポリマー電子材料を発表しました。この材料はソフトロボティクスと健康モニタリングに適しています。

- 2025年4月:MITのエンジニアが、軽量暗視デバイス向けに熱感度を持つ厚さ10nmの電子皮膚膜を作製しました。

- 2025年3月:ヘルムホルツ・ツェントルム・ドレスデン・ロッセンドルフが、VRや水中環境でのタッチレス制御を可能にする磁気受容型電子皮膚を製造しました。

- 2025年2月:テラサキ生物医学イノベーション研究所が、10秒以内に修復し、50回の切断・修復サイクルにわたって80%の機能を維持する自己修復型電子皮膚を発表しました。

世界の電子皮膚市場レポートの範囲

| 電子パッチ |

| 電子皮膚スーツ |

| 伸縮性回路 |

| 光起電力システム |

| 伸縮性導電体 |

| 電気活性ポリマー |

| 健康モニタリングおよび診断 |

| 薬物送達および治療薬 |

| 化粧品およびパーソナルケア |

| その他 |

| 触覚センサー |

| 化学センサー |

| 電気生理学センサー |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 電子パッチ | |

| 電子皮膚スーツ | ||

| コンポーネント別 | 伸縮性回路 | |

| 光起電力システム | ||

| 伸縮性導電体 | ||

| 電気活性ポリマー | ||

| 用途別 | 健康モニタリングおよび診断 | |

| 薬物送達および治療薬 | ||

| 化粧品およびパーソナルケア | ||

| その他 | ||

| センサータイプ別 | 触覚センサー | |

| 化学センサー | ||

| 電気生理学センサー | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

電子皮膚市場の現在の規模はどのくらいですか?

電子皮膚市場は2025年に137億4,000万米ドルに達しており、23.6%のCAGRで2030年までに371億米ドルに達すると予測されています。

電子皮膚市場をリードする製品セグメントはどれですか?

電子パッチは慢性モニタリングにおける臨床的受容により2024年収益の84.1%を占め、優位に立っています。

最も速い成長を示すコンポーネントはどれですか?

光起電力サブシステムは、メーカーがエネルギー自律型電子皮膚プラットフォームを追求するにつれて26.2%のCAGRで成長しています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

アジア太平洋地域は、半導体製造ハブ、コスト効率の高い生産、デジタルヘルス政策の支援により、2030年に向けて23.4%のCAGRを記録しています。

より広範な採用を制限する主要な障壁は何ですか?

複雑な多材料製造が15〜25%の歩留まり損失を引き起こし、コストを上昇させ、大量スケーラビリティを制約しています。

自己修復技術は電子皮膚にどのような利点をもたらしますか?

自己修復ポリマーは損傷後数秒以内に最大80%の機能を回復し、医療および防衛用途のデバイスのメンテナンスを削減し、サービス寿命を延ばします。

最終更新日: