シリアルデバイスサーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

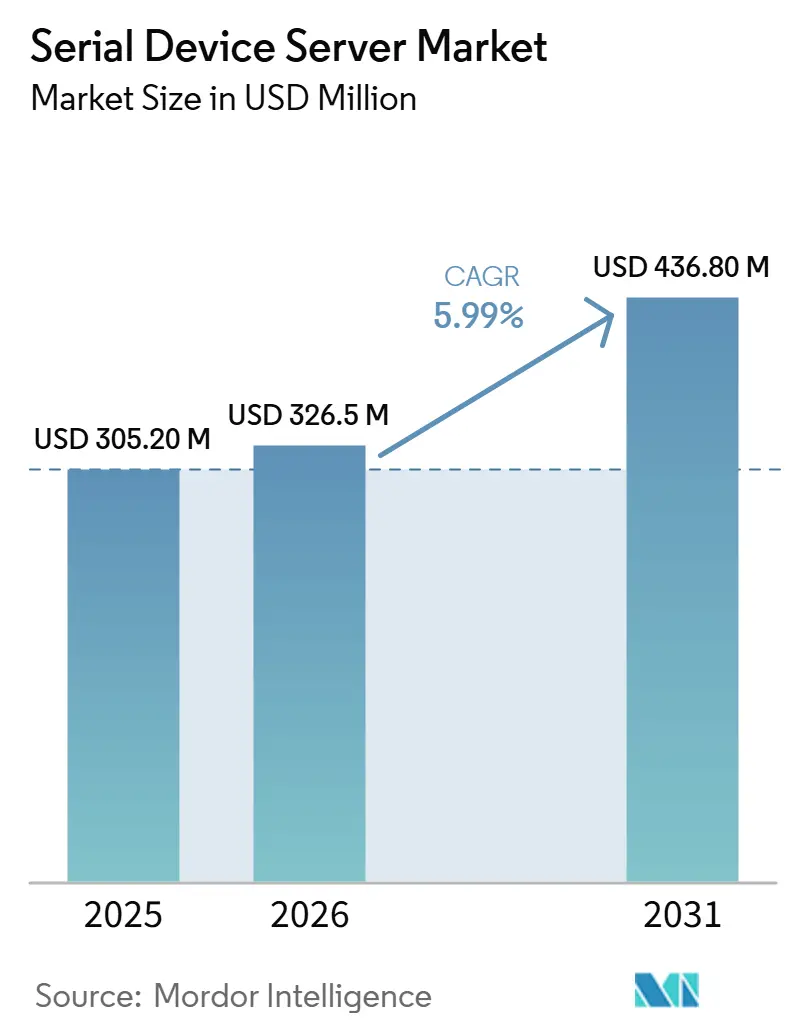

| 市場規模 (2026) | 326.5 百万米ドル |

| 市場規模 (2031) | 436.80 百万米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

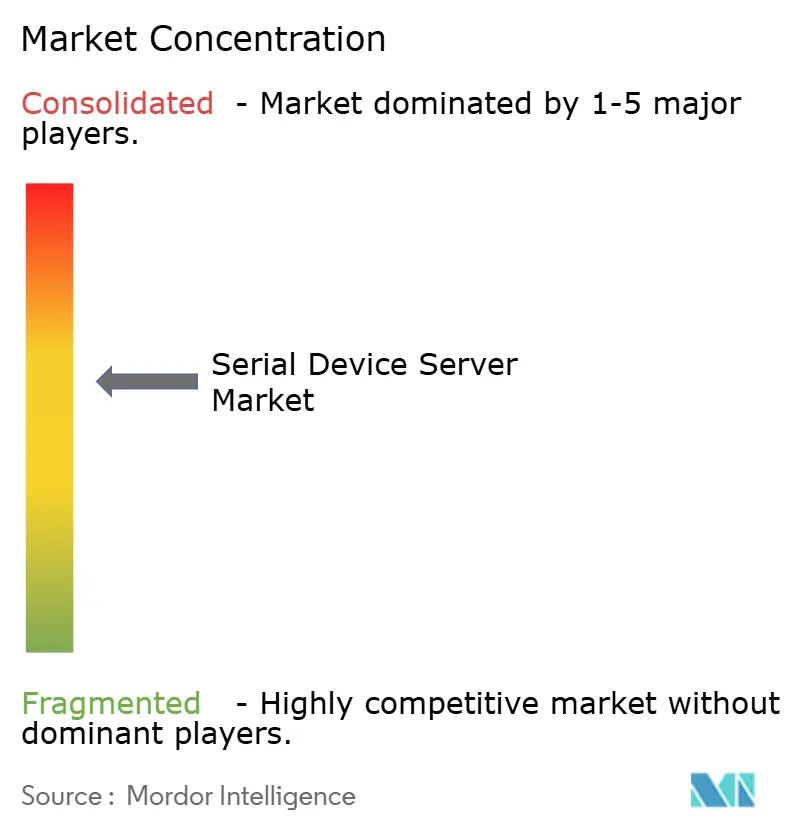

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリアルデバイスサーバー市場分析

シリアルデバイスサーバー市場規模は、2026年の3億2,650万米ドルから2031年には4億3,680万米ドルへと拡大し、2026年~2031年にかけてCAGR 5.99%で成長する見込みです。プラントオーナー、ユーティリティ事業者、および輸送事業者が、既存の機能資産を置き換えることなく、レガシーRS-232、RS-422、RS-485機器を最新のイーサネットおよびセルラーネットワークに接続するにつれて、需要が高まっています。NERC-CIPやIEC 62443などのセキュリティ義務が暗号化されていないシリアルリンクを非準拠として扱うようになったため、製造業およびエネルギー分野におけるハードウェアの更新サイクルが短縮されています。これらの規格に認証を取得したベンダーは優先ベンダーの地位を確保し、価格決定力もそれに伴います。アジア太平洋地域の改修プログラム、北米のサイバーセキュリティ支出、および欧州の鉄道信号アップグレードにより、マルチポートゲートウェイへの安定した需要が維持される一方、セルラーオプションは遠隔地の油田や鉱山サイトを予知保全アナリティクスに開放しています。

主要レポートのポイント

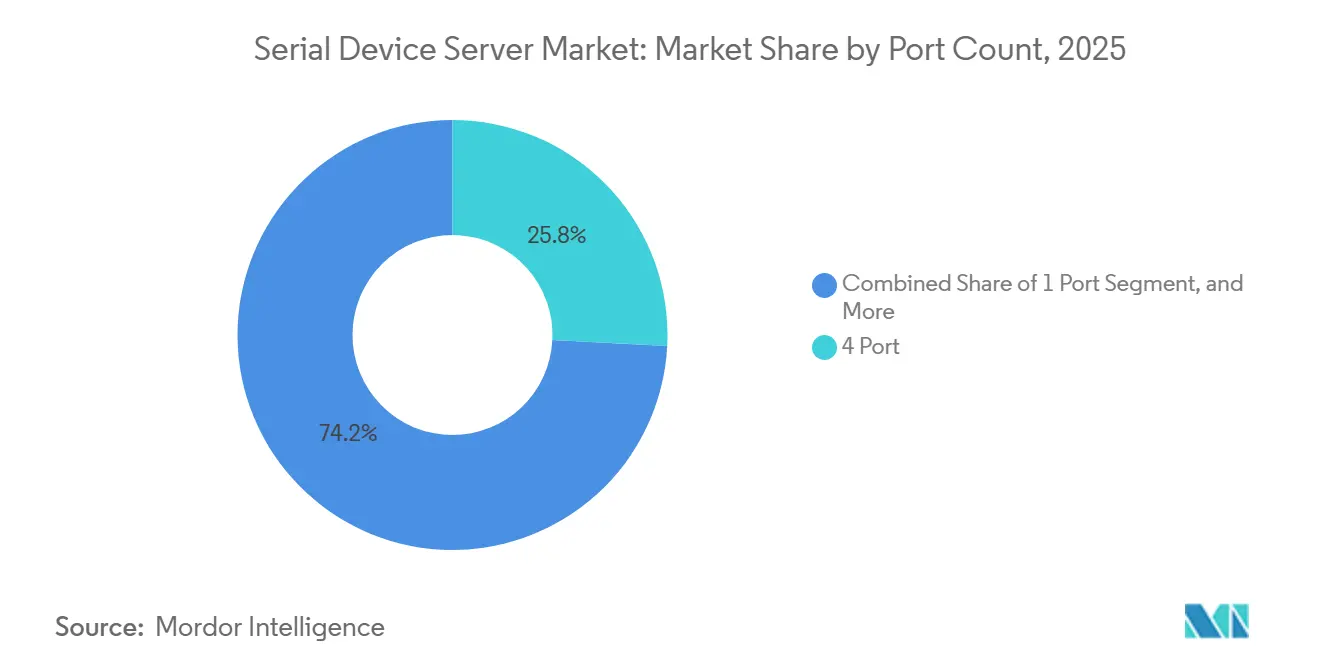

- ポート数別では、4ポートデバイスが2025年のシリアルデバイスサーバー市場シェアの25.81%をリードし、32ポート以上のセグメントは2031年までにCAGR 7.80%で成長する見込みです。

- 接続タイプ別では、有線イーサネットが2025年の収益の41.31%を占め、セルラーゲートウェイはシリアルデバイスサーバー市場において2031年までにCAGR 9.20%で拡大する見込みです。

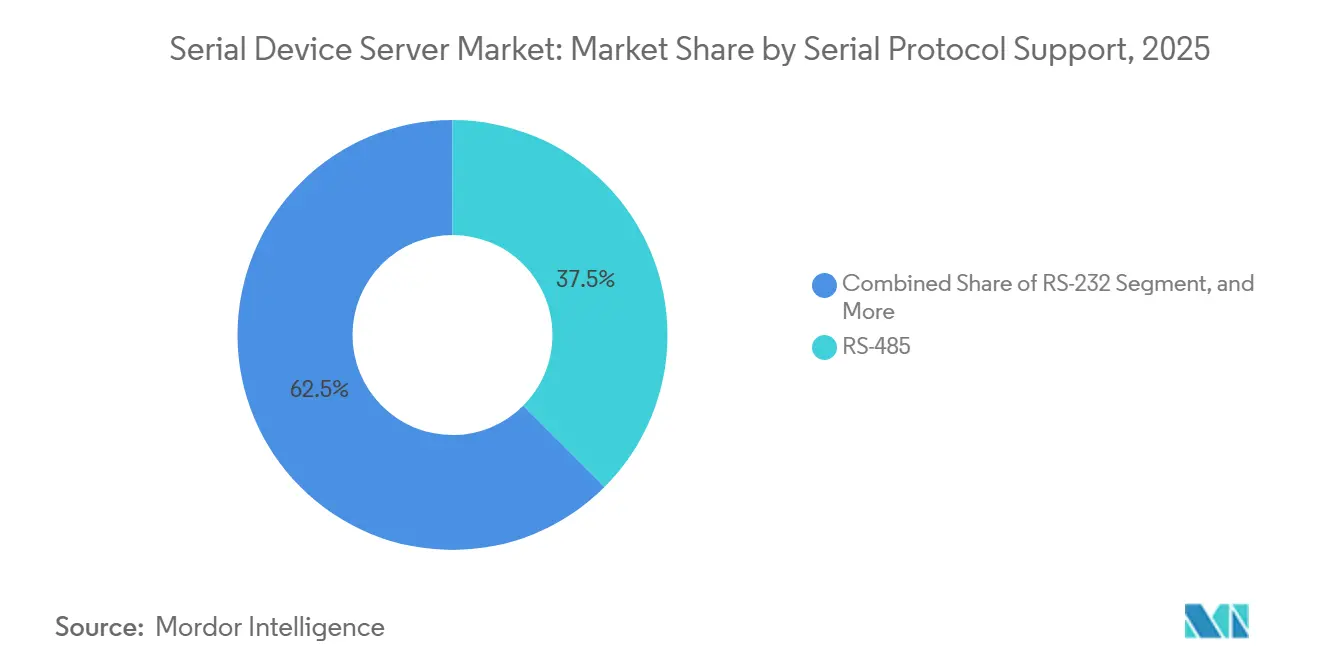

- シリアルプロトコル別では、RS-485セグメントがシリアルデバイスサーバー市場において収益シェアの37.50%を占める見込みであり、マルチプロトコル(MEI)セグメントはCAGR 7.40%で成長する見込みです。

- フォームファクター別では、DINレールモデルが2025年のシリアルデバイスサーバー市場の46.56%を占め、組み込み/ボードレベルセグメントは予測期間中にCAGR 6.90%で成長する見込みです。

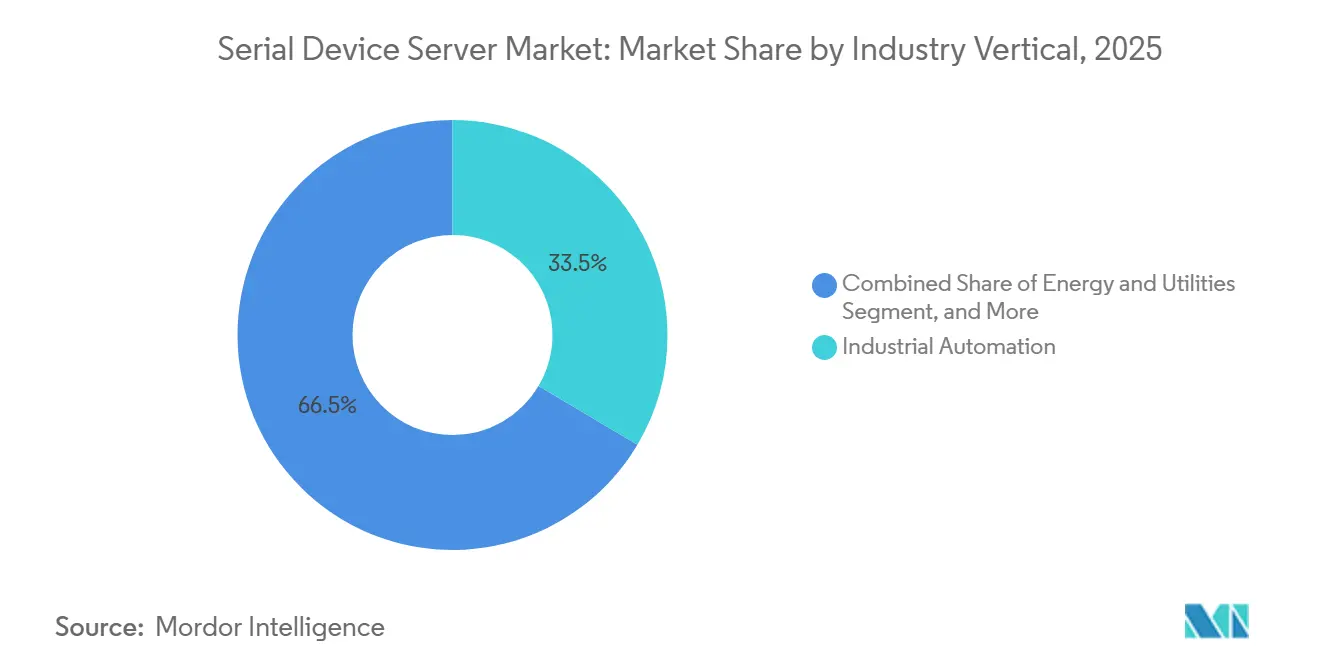

- 産業垂直別では、産業オートメーションセグメントがシリアルデバイスサーバー市場の収益の約33.52%を占める見込みであり、ヘルスケアおよび医療機器はCAGR 8.05%で成長しています。

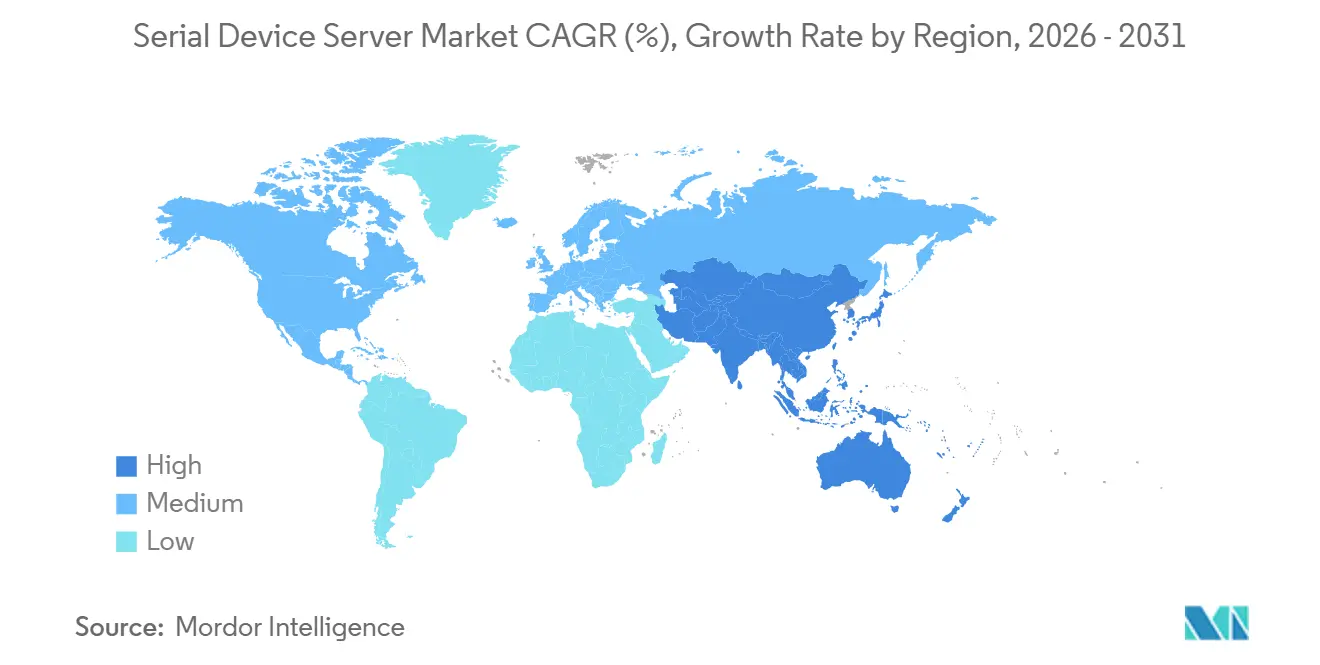

- 地域別では、北米が2025年の収益の大半を占め、アジア太平洋地域はシリアルデバイスサーバー市場において2031年までにCAGR 9.30%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| インダストリー4.0およびIIoTの採用拡大 | +1.8% | アジア太平洋、欧州 | 中期(2~4年) |

| シリアルからイーサネットネットワークへの移行 | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| リモートデバイス管理の需要 | +1.2% | 北米、アジア太平洋 | 短期(2年以内) |

| OTサイバーセキュリティコンプライアンス | +1.0% | 北米、欧州 | 短期(2年以内) |

| ゲートウェイにおけるエッジAI推論 | +0.6% | 北米、欧州 | 長期(4年以上) |

| ブラウンフィールドにおけるレガシー接続ニーズ | +0.5% | アジア太平洋、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製造工場におけるインダストリー4.0およびIIoTの採用拡大

リアルタイムアナリティクスを追求するメーカーは、数十年前のPLCやドライブに閉じ込められたデータを引き出す必要があります。シリアルデバイスサーバーは既設配線を維持しながらIP接続を追加し、コントローラーの全面交換による高コストのダウンタイムを防ぎます。マルチポートモデルはスイッチ数を削減し、トポロジーを簡素化し、統合管理を実現します。これはインダストリー4.0の完全展開に伴う生産性向上に向けた重要なステップです。採用は、イーサネット以前の機械が主流である中国とインド、およびエネルギー効率指令が詳細な機械テレメトリーを要求するドイツとイタリアで最も活発です。

シリアルからイーサネットネットワークへの移行

ユーティリティ事業者および鉄道事業者は、帯域幅、標準管理、および暗号化トラフィックのために、独自のシリアルSCADAリンクをイーサネットへと切り替えています。移行期間中、RTUが密集した変電所キャビネットは依然としてRS-485で通信しており、堅牢なシリアル-イーサネットゲートウェイが不可欠です。北米のユーティリティ事業者はNERC-CIPへの準拠のためにアップグレードを加速させ、欧州の鉄道はレガシーインターロッキングをIPベースの列車制御システムに統合しています。[1]北米電力信頼性協議会、「重要インフラ保護規格」、nerc.comキャビネットが屋外に設置されることが多いため、デュアル電源フィードと広温度許容範囲を備えた堅牢なゲートウェイが優先されます。

リモートデバイス管理および予知保全の需要

エッジインテリジェンスにより、チームはクラウドダッシュボードからバーコードスキャナー、計量スケール、および医療機器を可視化でき、保全をカレンダーベースから状態ベースのスケジュールへと移行させます。MicroPythonまたは類似のスクリプティングを備えたシリアルデバイスサーバーはノイズをフィルタリングし、独自パケットを変換し、実用的なデータのみを上流に送信することで、セルラー帯域幅コストを削減します。ヘルスケアネットワークは、IEC 60601-1に準拠してテストされた患者側ゲートウェイに依存しており、コンプライアンスが差別化要因として強調されています。

セキュアゲートウェイの需要を高めるOTサイバーセキュリティコンプライアンス

NERC-CIP、IEC 62443、およびEUサイバーレジリエンス法は、運用技術全体にわたる暗号化、ロールベースアクセス制御、および監査ログを義務付けています。Moxa社のNPort 6000-G2ラインのように、IEC 62443-4-2セキュリティレベル2を満たすゲートウェイは、未認証の競合製品よりも迅速に調達チェックリストをクリアします。[2]Moxa Inc.、「Moxa、世界初のIEC 62443-4-2認証取得によりシリアルデバイスサーバーの新たなセキュリティ基準を確立」、moxa.comIEC 62443-4-1検証を達成したコンポーネントメーカーはサプライチェーンリスクをさらに低減し、規制対象の垂直市場において認証済みベンダーに実質的な優位性をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネイティブイーサネット対応デバイスへのシフト | -1.2% | 北米、欧州 | 中期(2~4年) |

| 新興経済圏における価格感度 | -0.9% | アジア太平洋、アフリカ、南米 | 短期(2年以内) |

| IPv6対応ファームウェアの不足 | -0.5% | 欧州、北米 | 短期(2年以内) |

| 高密度都市における無線スペクトルの制限 | -0.3% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ネイティブイーサネット対応産業機器へのシフト

グリーンフィールドの自動化プロジェクトでは、イーサネット-APLまたはEtherNet/IPを内蔵したコントローラー、ドライブ、およびセンサーが仕様として指定されており、変換の必要性が完全に排除されています。米国およびドイツにおけるハードウェア更新サイクルの短縮がこの傾向を加速させ、スタンドアロンゲートウェイの代替需要を削減しています。ベンダーはエッジコンピューティングとプロトコル変換スクリプトを組み込むことで関連性を維持しようとしていますが、逆風は続いています。

新興経済圏における価格感度

ブラジル、ナイジェリア、またはベトナムの中小工場は、150米ドルのエンタープライズグレードサーバーよりも10米ドルのUSB-RS-232ドングルを好む傾向があります。これらの低コストデバイスはセキュリティを欠いていますが、短期的な予算圧力がライフサイクルコストを上回ります。ブランドメーカーは機能を絞ったSKUを投入しており、マージン低下のリスクを抱えています。インテグレーターはプレミアム価格を正当化するためにインストールとサポートをバンドルしていますが、このサービスモデルは熟練労働力が確保できる地域でのみスケールします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポート数別:統合が高密度採用を促進

高密度シャーシが単一目的ボックスの群れに取って代わっています。2025年には4ポート層が収益の25.81%を占め、32ポート以上のカテゴリーは2031年までにCAGR 7.80%を記録する見込みです。事業者はシリアルエンドポイントを統合してラックユニットを削減し、配線を合理化しています。8ポートクラスは中規模制御室の市場で大きなシェアを占め、2ポートゲートウェイは遠隔地の油井やキオスクに対応しました。ユーティリティにおける16ポート層の採用は、変電所の段階的な近代化に伴い安定を維持しています。

リモート設定へのニーズの高まりは、ホットスワップ可能な電源とデュアルイーサネットアップリンクを備えたモデルを優位にしています。ファームウェアツールが成熟するにつれ、1人の技術者がサイト訪問なしにポートをRS-232からRS-485に再割り当てできるようになり、数千のキャビネットを管理する多国籍企業にとって重要な優位性となっています。このため、シリアルデバイスサーバー市場は、フットプリントと工数の両方を削減する柔軟な高密度ハードウェアへと引き続き傾いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:セルラーゲートウェイがシェアを拡大

有線イーサネットは引き続優位を保ち、2025年に大きな収益を占める一方、セルラー/LTEオプションはCAGR 9.20%で拡大しています。分散型エネルギーリソースを監視するユーティリティ事業者は、光ファイバーが利用できない場合にCAT-MおよびNB-IoTバリアントを使用します。Wi-Fiは、病院や展示センターの仮設ラインなどで特に大きな市場シェアを占めました。シリアル-over-USBモジュールは、コンパクトなオールインワンカードを必要とするファンレスエッジコンピューターで使用されています。

最も収益性の高いニッチは、デュアルモードのセルラーとイーサネットの組み合わせであり、厳格な稼働時間契約を満たすフェイルオーバーパスを可能にします。ゲートウェイメーカーはキャリアeSIMをプリインストールし、アクセスが困難な地域での展開を迅速化しています。プライベート5Gキャンパスが普及するにつれ、バンドn77認証のゲートウェイを提供するサプライヤーはスマートファクトリー予算への早期アクセスを獲得し、シリアルデバイスサーバー市場におけるセルラーSKUの長期的な見通しを強化しています。

シリアルプロトコルサポート別:RS-485が産業制御を支配

RS-485は2025年の収益の37.50%を占めました。これはマルチドロップModbusラインがHVACおよびプロセスオートメーションで依然として広く普及しているためです。RS-232は小売および診断におけるポイントツーポイントリンクで大きなシェアを維持しました。ソフトウェアで設定可能なマルチプロトコルポートはCAGR 7.40%で成長しています。このシフトにより、ディストリビューターのSKU複雑性が低減され、プロジェクトスコープの変化に応じてエンドユーザーが在庫を転用できるようになります。

OEMは、不明瞭な独自フレームをMQTTまたはOPC UAにマッピングしてパブリッククラウドに転送するゲートウェイを好み、マルチプロトコル機能を利便性から必須要件へと引き上げています。サプライヤーはスクリプティングサンドボックスを組み込み、インテグレーターがファームウェアリリースを待たずに一回限りのシリアル方言に対応できるようにし、ブラウンフィールド改修をスケジュール通りに維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フォームファクター別:DINレールマウントが産業展開をリード

DINレールマウントセグメントは2025年の収益の46.56%を占めました。制御キャビネットのスペースは限られており、インストーラーはリレーやブレーカーと同じ35mmレールにクリップ留めできるユニットを求めています。ラックマウントサーバーは大きなシェアを持ち、データセンターおよび中央制御室で優位を占めています。組み込み/ボードレベルセグメントはCAGR 6.90%で成長する見込みであり、機械メーカーがエンクロージャー数を削減するためにボードレベルで接続性を統合しています。

パネルマウントボックスは、目視可能なステータスLEDが非技術スタッフを支援するキオスクや自動販売機フリートで使用されています。ゲートウェイメーカーはすべてのフォームファクターにわたってファームウェアを統一し、スペアパーツのロジスティクスとファームウェアの展開を容易にしています。このマルチプラットフォームアプローチにより、シリアルデバイスサーバー市場は多様なキャビネット形状に対応し続けています。

産業垂直別:産業オートメーションがリード、ヘルスケアが加速

産業オートメーションは、工場が予知アナリティクスに傾注するにつれ、2025年の収益の33.52%を占めました。エネルギーおよびユーティリティはグリッド強化で大きなシェアを占め、輸送は鉄道事業者が信号のデジタル化を進めるにつれ大きなシェアを占めました。ヘルスケアは突出した成長を示し、電子医療記録の統合およびIEC 60601-1近接要件に牽引されて2031年までにCAGR 8.05%を追跡しています。

HIPAA違反のペナルティを受けたヘルスケアおよび医療機器分野の病院は、すべての入札パッケージにTLS 1.3、VLANタギング、およびsyslogエクスポートを指定し、コモディティハードウェアを排除しています。小売およびPOS:バーコードスキャナーの大規模更新は続いていますが、マージンは依然として薄い状況です。ビルオートメーションはBACnetおよびModbus HVACループをIPダッシュボードに変換し、5.8%のシェアを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の収益の30.56%をリードし、中国がブラウンフィールド工場を改修し、インドがスマートシティインフラを展開するにつれ、CAGR 9.30%で成長する見込みです。低コストの国内ブランドはプロトコル変換アプリをハードウェアにバンドルし、地方都市全体での採用を拡大しています。一方、日本のロボティクスセルと韓国のファブは、決定論的スケジューリングを備えた低レイテンシーゲートウェイを重視しています。

北米は2025年の収益で大きなシェアを占め、市場での成長が見込まれています。NERC-CIPの施行がユーティリティ事業者による大量購入を促進し、貨物輸送業者はリアルタイムルーティングのために認証済みセルラーサーバーを通じてJ1939バスを接続しています。イリノイ州およびメキシコにおける米国コンポーネントメーカーの拡張は、シリアルデバイスサーバー市場の国内サプライチェーンに対する楽観的な見方を示しています。

欧州は2025年の収益で大きなシェアを占め、大きなCAGRで成長する見込みです。EUの建物エネルギー性能指令が透明なエネルギーデータを要求するにつれ、ビルオートメーション改修が加速しています。ドイツ、フランス、スペインにわたる鉄道近代化により、レガシー信号ボックスがIPバックボーンに統合され、マルチポートDINレール販売が促進されています。中東およびアフリカは合わせて高いシェアを記録し、湾岸油田のLTEプロジェクトおよび南アフリカのグリッドアップグレードに支えられています。

競合ランドスケープ

シリアルデバイスサーバー市場は適度に集中した状態を維持しており、上位5ブランドが2025年の収益の半分以上を占めました。認証が新たな参入障壁として浮上しています。MoxaのIEC 62443-4-2の突破口は認証競争を引き起こし、Digi International、Advantech、Lantronix、およびHMS Networksが追随しています。HMS Networksは、MolexのインダストリアルNIC資産を700万米ドルで買収することで、AnyBusおよびEwonラインを新たな北米アカウントに積み上げ、リーチを拡大しました。[3]出典:HMS Networks AB、「HMS Networksがモレックスのインダストリアルコミュニケーションズビジネスの買収を完了」、hms-networks.com

シリアルデバイスサーバー市場における差別化はソフトウェアへとシフトしています。Pythonランタイム、HTML5ダッシュボード、およびクラウドAPIを備えたゲートウェイは、ベースハードウェアの仕様よりも管理性を重視するバイヤーを引き付けています。ベンダーはプレミアム価格を正当化するために、デバイス管理プラットフォーム、無線ファームウェア更新機能、およびエッジアナリティクスツールをバンドルするようになっています。MQTT、OPC-UA、およびModbusのサポートを含むプロトコルの柔軟性は、差別化要因ではなくベースラインの期待となっています。TibboやACKSYSなどの中小企業は、ボードレベルモジュールや堅牢なWi-Fiユニットに特化し、大手ベンダーがカスタマイズを限定するアプリケーション固有のニッチをターゲットにすることで保護された領域を切り開いています。[4]Tibbo Technology Inc.、「シリアルデバイスサーバー」、tibbo.com

バイヤーがダウンタイムリスクを定量化するにつれ、ライフサイクルサービスが決定要因となり、無線ファームウェア、資産追跡ポータル、および24時間365日サポートをバンドルするベンダーへとシェアが傾いています。

シリアルデバイスサーバー産業リーダー

Moxa Inc.

Digi International Inc.

Lantronix Inc.

Advantech Co., Ltd.

Perle Systems Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Moxaは、Bureau Veritasによって検証されたシリアルサーバー向け世界初のIEC 62443-4-2セキュリティレベル2認証を取得しました。

- 2026年4月:Microchip Technologyは、セキュア開発ライフサイクルに対してUL SolutionsのIEC 62443-4-1成熟度レベル2を達成しました。

- 2026年1月:HARTINGはイリノイ州およびメキシコで製造および研究開発を拡大し、米国の従業員数を64%増加させました。

- 2025年11月:HMS Networksは同じMolexユニットの買収に合意し、2026年1月のクロージングを確認しました。

グローバルシリアルデバイスサーバー市場レポートの範囲

シリアルデバイスサーバー市場レポートは、ポート数(1ポート、2ポート、4ポート、その他)、接続タイプ(有線イーサネット、ワイヤレスWi-Fi、その他)、シリアルプロトコルサポート(RS-232、RS-422、RS-485、マルチプロトコル)、フォームファクター(DINレールマウント、ラックマウント、組み込み/ボードレベル、パネルマウント)、産業垂直(産業オートメーション、エネルギーおよびユーティリティ、輸送およびロジスティクス、小売およびPOS、ヘルスケアおよび医療機器、ビルオートメーションおよびHVAC、その他の産業垂直)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 1ポート |

| 2ポート |

| 4ポート |

| 8ポート |

| 16ポート |

| 32ポート以上 |

| 有線イーサネット |

| 無線(Wi-Fi) |

| セルラー/LTE |

| シリアルオーバーUSB |

| RS-232 |

| RS-422 |

| RS-485 |

| マルチプロトコル(MEI) |

| DINレールマウント |

| ラックマウント |

| 組み込み/ボードレベル |

| パネルマウント |

| 産業オートメーション |

| エネルギー・ユーティリティ |

| 輸送・物流 |

| 小売・POS |

| ヘルスケア・医療機器 |

| ビルオートメーション・HVAC |

| その他の産業垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ポート数別 | 1ポート | ||

| 2ポート | |||

| 4ポート | |||

| 8ポート | |||

| 16ポート | |||

| 32ポート以上 | |||

| 接続タイプ別 | 有線イーサネット | ||

| 無線(Wi-Fi) | |||

| セルラー/LTE | |||

| シリアルオーバーUSB | |||

| シリアルプロトコルサポート別 | RS-232 | ||

| RS-422 | |||

| RS-485 | |||

| マルチプロトコル(MEI) | |||

| フォームファクター別 | DINレールマウント | ||

| ラックマウント | |||

| 組み込み/ボードレベル | |||

| パネルマウント | |||

| 産業垂直別 | 産業オートメーション | ||

| エネルギー・ユーティリティ | |||

| 輸送・物流 | |||

| 小売・POS | |||

| ヘルスケア・医療機器 | |||

| ビルオートメーション・HVAC | |||

| その他の産業垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

シリアルデバイスサーバー市場の現在の規模はどのくらいですか?

Mordor Intelligenceによると、シリアルデバイスサーバー市場規模は2026年に3億2,650万米ドルに達し、2031年までに4億3,680万米ドルに達する見込みです。

市場の成長速度はどのくらいですか?

市場はインダストリー4.0のアップグレード、サイバーセキュリティ義務、およびセルラー接続の展開に牽引され、2026年~2031年にかけてCAGR 5.99%を記録しています。

最も多くの収益をもたらしている地域はどこですか?

北米は世界収益の39.6%をリードしており、産業用IoT展開の加速、工場オートメーションのアップグレード、およびレガシーシリアル通信インフラの継続的な近代化に支えられています。

主要ベンダーはどこですか?

Moxa、Digi International、Advantech、Lantronix、およびHMS Networksが合わせて収益の50%以上を占め、3onedataやACKSYSなどの専門企業が価格感度の高いまたは堅牢なニッチに対応しています。

最も急速に成長している接続オプションはどれですか?

セルラーおよびLTEシリアルゲートウェイが最も急速に成長しており、ユーティリティおよび石油・ガス企業が光ファイバーなしで遠隔資産を接続するつれ、大きなCAGRで成長しています。

購買決定に影響を与える認証トレンドは何ですか?

デバイスセキュリティのためのIEC 62443-4-2およびセキュア開発ライフサイクルのためのIEC 62443-4-1は、RFPにおいてますます必須となっており、ベンダー資格審査のショートリストを再形成しています。

最終更新日: