マイクロサーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 51.22 十億米ドル |

| 市場規模 (2031) | 83.05 十億米ドル |

| 成長率 (2026 - 2031) | 10.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロサーバー市場分析

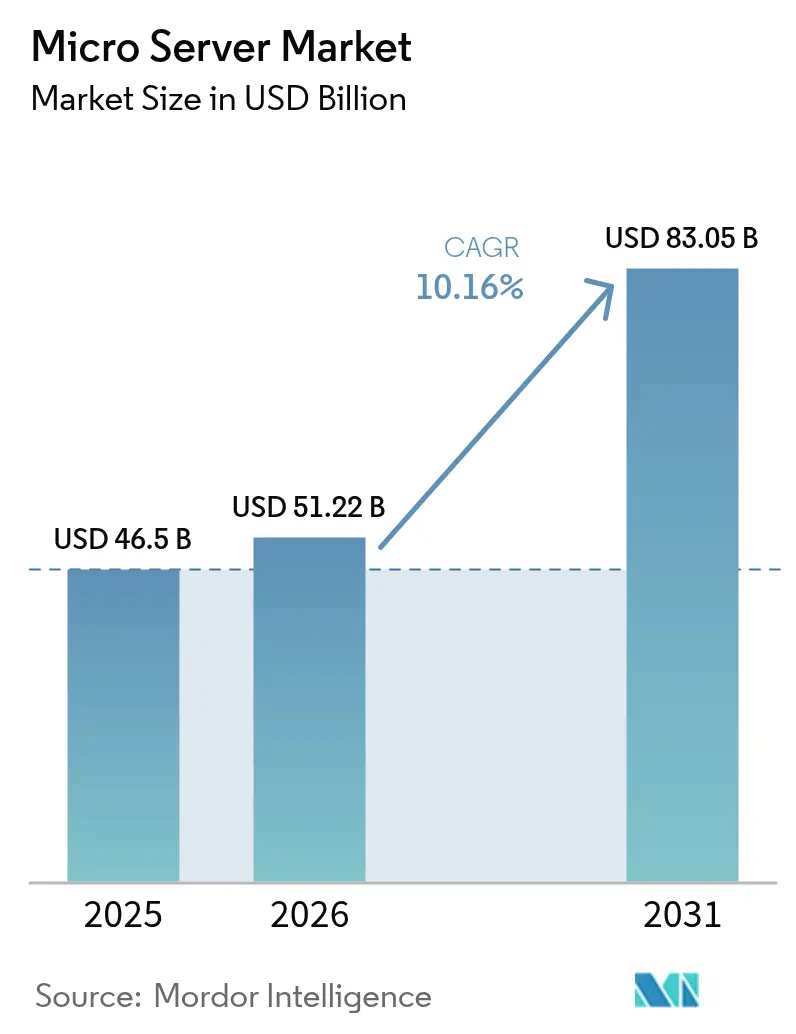

マイクロサーバー市場規模は、2025年の465億米ドルから2026年には512億2,200万米ドルへと成長し、2026年~2031年にかけてCAGR 10.16%で2031年までに830億5,000万米ドルに達すると予測されています。データセンターのフットプリントの急速な高密度化、AIインフェレンスを支援するための低消費電力コンピュートノードへの需要、およびエネルギー効率規制の強化が主要な追い風となっています。ベンダー間の競争は、既存のx86サーバーメーカー、カスタムシリコンを設計するクラウドプロバイダー、およびワット当たりの高いパフォーマンスを約束する新興ARMベースの参入企業にまたがっています。ハードウェアは引き続き調達予算を支配していますが、企業が異種アーキテクチャに対処する中でマネージドサービスも急速に成長しています。地域別では、北米がハイパースケール投資を背景にリードしており、アジア太平洋地域はSMEのデジタル化と5Gの展開により最も急速な拡大を示しています。

主要レポートのポイント

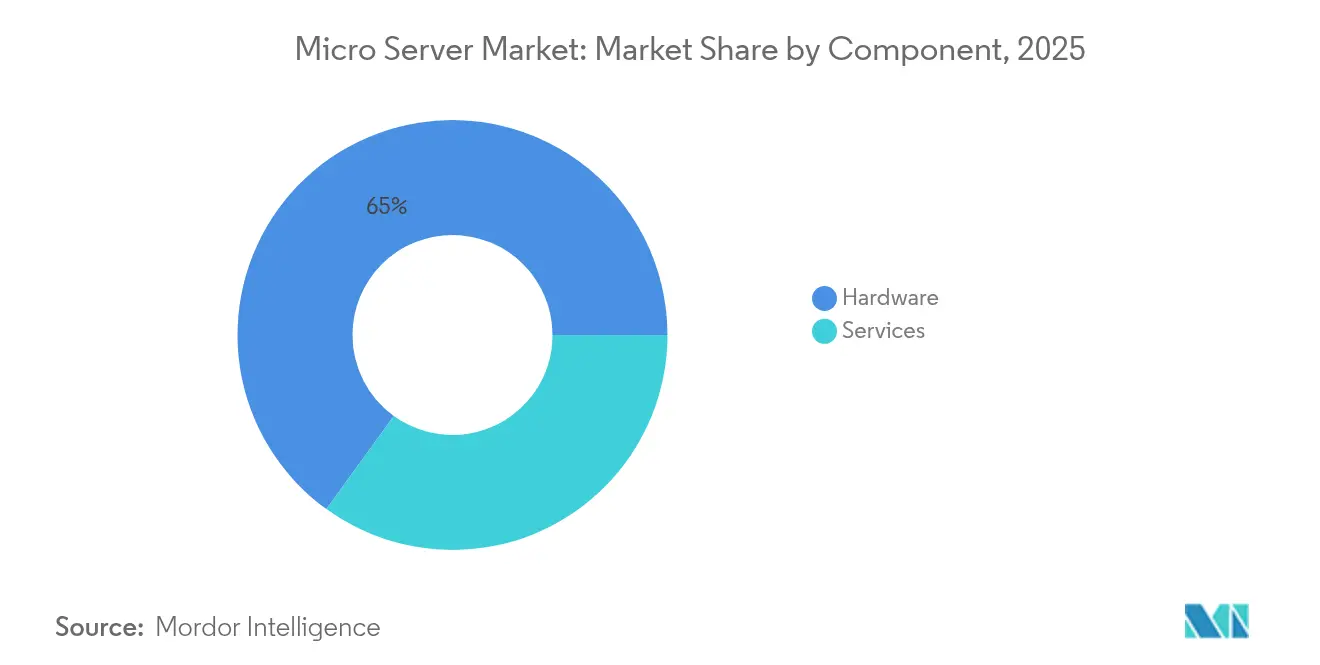

- コンポーネント別では、ハードウェアが2025年のマイクロサーバー市場シェアの65.02%を占め、サービスは2031年にかけてCAGR 11.74%で拡大する見込みです。

- フォームファクター別では、ラック(1U~4U)プラットフォームが2025年のマイクロサーバー市場規模の59.48%を占め、モジュラー堅牢エッジボックスはCAGR 11.35%で成長すると予測されています。

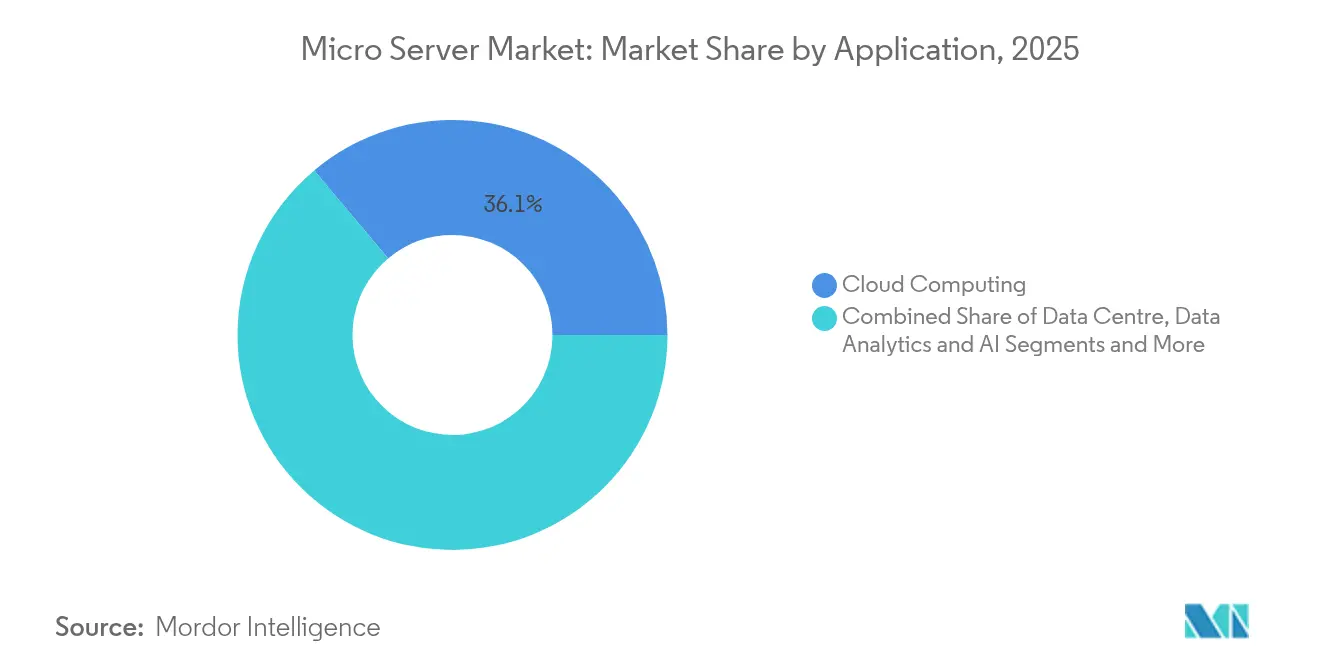

- 用途別では、クラウドコンピューティングが2025年に36.12%の収益シェアでリードし、データ分析およびAIワークロードは2031年にかけてCAGR 10.55%で拡大しています。

- エンドユーザー別では、大企業が2025年のマイクロサーバー市場規模の69.05%を占め、SMEは最高のCAGR 11.98%を記録する見込みです。

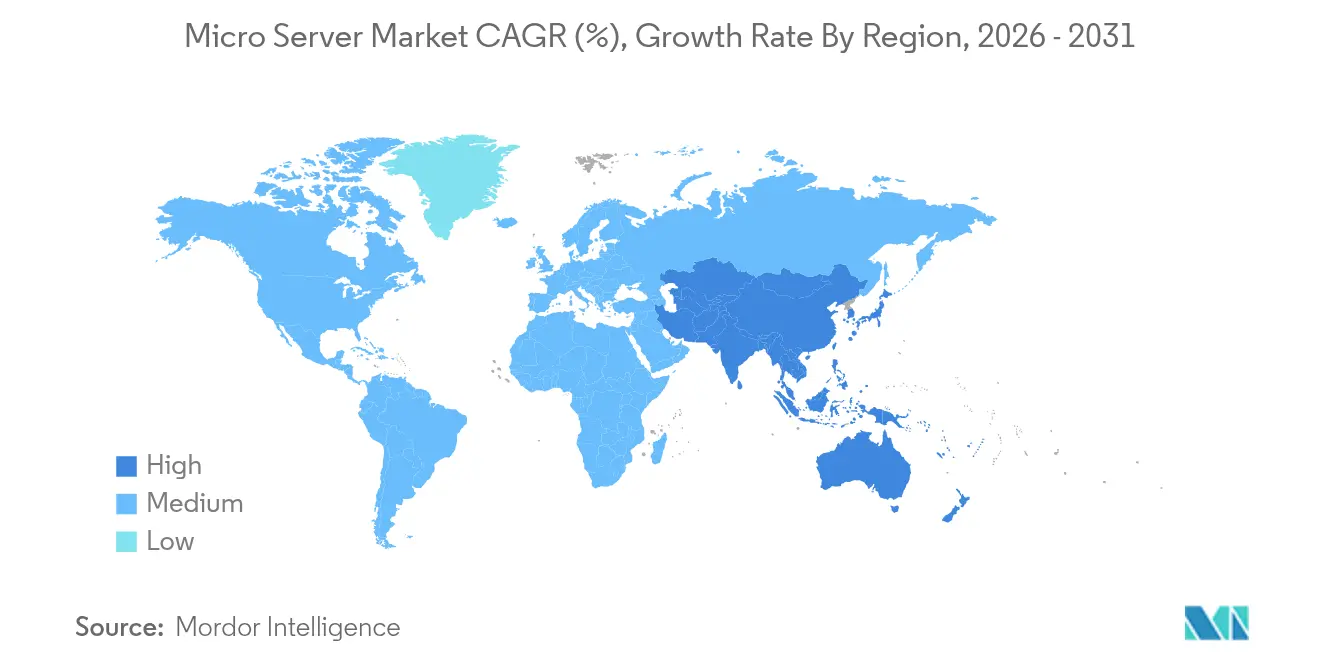

- 地域別では、北米が2025年に37.12%の収益を獲得し、アジア太平洋地域は2031年にかけてCAGR 11.03%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケールおよびエッジクラウドの構築急増 | +2.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| AIインフェレンスワークロードは高密度・低消費電力ノードを必要とする | +2.1% | グローバル、北米および中国が主導 | 短期(2年以内) |

| 新興市場におけるSMEデジタル化ブーム | +1.7% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 5GおよびIoT展開によるエッジコンピューティング需要の増大 | +1.4% | グローバル、アジア太平洋地域および欧州での早期採用 | 中期(2~4年) |

| データセンターのエネルギー効率および炭素税規制 | +1.2% | 欧州、北米、その他地域への波及 | 長期(4年以上) |

| 防衛グレードマイクロサーバー向け「信頼できる」サプライチェーンへの国内回帰 | +0.9% | 北米、欧州、オーストラリア、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびエッジクラウド構築の急増

ハイパースケールオペレーターは、展開サイクルを短縮しワット当たりコンピュートメトリクスを改善するために、工場統合型の高密度スレッドを標準化しています。Infrastructure Masonsはマルチギガワット規模のキャンパス型「クリーンエネルギーパーク」を提唱し、Lanciumは6GWの容量に達する可能性のあるサイトを計画しており、電力の可用性がサーバーアーキテクチャの選択を左右するようになっていることを示しています。通信会社は同じ論理をメトロエッジサイトにも適用し、10ミリ秒未満のレイテンシー目標を達成するために5Gノードに隣接してマイクロデータセンターを設置しており、堅牢なマイクロサーバーにより本格的な施設なしで迅速なプロビジョニングが可能となっています。ハイパースケール経済とエッジの近接性の収束により、マイクロサーバー市場は密度、コスト、電力効率のバランスを取るための優先プラットフォームとして確立されています。

AIインフェレンスワークロードは高密度・低消費電力ノードを必要とする

インフェレンス指向のトラフィックが多くの本番AIスタックを支配するようになり、サーバー設計は生のCPU周波数よりもメモリ帯域幅とアクセラレーター統合へとシフトしています。Arm Neoverse V2上に構築されたAmazon Web ServicesのGraviton 4は、96コアと12チャネルDDR5-5600を統合し、エネルギー消費を抑えながらインフェレンスレイテンシーを予算内に収めています[1]Amazon Web Services、「Graviton 4の紹介」、aws.amazon.com。Dellの4U PowerEdge XE9680Lは8基のNVIDIA Blackwell GPUを直接液冷と組み合わせてパッケージ化し、標準ラック内でワット当たりの高いパフォーマンスを実現しています。これらの設計指針は、アーキテクチャ上の転換点を強調しています。マイクロサーバーは単に高速に演算するのではなく、データを効率的に移動させる必要があり、クラスター全体にインフェレンスワークロードを分散させるアクセラレーターを組み込む必要があります。

新興市場におけるSMEデジタル化ブーム

アジア太平洋地域のマイクロ・中小企業は企業全体の96.6%を占め、経済産出の28%に貢献しており、手頃なコンピュートに対する大きなアドレス可能な基盤を形成しています。OECDの調査では、クラウドおよびAIツールの採用が増加していることが示されていますが、スキルギャップと初期コストが依然として障壁となっています。マイクロサーバーベースのサービスとしてのインフラストラクチャモデルは、制約されたオフィススペースに収まるコンパクトなフォームファクターで従量課金制の容量を提供することで、参入障壁を低下させています。南アジアにおけるMITREの調査では、SME間でのオンライン販売チャネルのパンデミック後の加速が見られ、スケーラブルで低メンテナンスのサーバーノードへの需要がさらに高まっています。

5GおよびIoT展開によるエッジコンピューティング需要の増大

自動運転、スマートグリッド、遠隔医療などのエッジワークロードは、ネットワーク境界でのリアルタイム分析を必要とします。Vicor Powerは、電力効率の高いエッジマイクロデータセンターを実現レイヤーとして挙げ、エッジコンピューティングがコアクラウドサービスの成長率のほぼ2倍で拡大すると予測しています。産業用IoTの設置では、5Gネットワークスライシングとマイクロサーバーを組み合わせてローカルデバイスへの処理を動的に割り当て、バックホールトラフィックを削減し確定的なレイテンシーを確保しています。欧州の通信事業者はすでに5G基地局シェルターでコンテナ化されたエッジスタックのパイロットを実施しており、温度および振動の極端な条件に耐える堅牢なマイクロサーバーシャーシの有効性を実証しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フォームファクターおよびI/O標準の断片化 | -1.8% | グローバル、マルチベンダー展開に影響 | 中期(2~4年) |

| x86からArm/RISC-Vへのソフトウェア移植コストの高さ | -1.3% | グローバル、エンタープライズ採用に影響 | 短期(2年以内) |

| 先進プロセッサーに対する輸出規制の不確実性 | -1.1% | グローバル、中国および規制対象市場に集中 | 短期(2年以内) |

| オープンソースRISC-Vエコシステムの成熟の遅れ | -0.8% | グローバル、コスト重視の購買者に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フォームファクターおよびI/O標準の断片化

Open Compute ProjectのM-XIOおよびモジュラーハードウェアシステム仕様にもかかわらず、電源ピン、PCIeレーン、アウトオブバンドインターフェースのばらつきにより、ベンダー間でのスレッドの交換が複雑になっています。そのため企業は複数のスペアインベントリと専用管理スタックを管理しなければならず、規模の経済が損なわれています。プラグアンドプレイの相互運用性の欠如は、共通バックプレーンを活用できるサードパーティアクセラレーターモジュールの開発も遅らせています。真の標準化が実現するまでは、クロス互換性を事前認定するか、包括的なサポート契約をバンドルするベンダーが有利な立場に立てます。

x86からArm/RISC-Vへのソフトウェア移植コストの高さ

Journal of Supercomputingのメタスタディでは、ArmはRISC-Vよりも一般的に優れたエネルギー効率を発揮することが示されていますが、どちらもx86からのアプリケーションのドロップイン移植性を保証するものではありません。MDPI Electronicsはクバネティスクラスターのベンチマークを実施し、Armがメモリスループットとマルチスレッドスケーリングにおいて現行のRISC-Vコアを上回ることを確認しましたが、RISC-VのオープンISAは将来のカスタマイズを可能にします。再コンパイル、回帰テスト、パフォーマンスチューニングは、多くの中堅企業が割けないエンジニアリング工数を消費します。ツールチェーン、SDK、コンテナイメージが成熟するまで、マイクロサーバー業界の一部ではx86の慣性が持続するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェア優位の中でサービスが拡大

コンポーネント別のマイクロサーバー市場規模は、2025年にハードウェアで302億3,000万米ドルに達し、65.02%のシェアに相当し、ハイパースケールおよびエッジ施設における資本集約的なリフレッシュサイクルを裏付けています。サービスは162億7,000万米ドルで続きますが、2031年にかけてCAGR 11.74%で拡大し、アーキテクチャの異種性を管理するためのマネージドインフラへの企業の依存を反映しています。支出の多くはAI向け設計ラック、液冷レトロフィット、リモートフリート管理に向けられました。

ハードウェア収益は、Arm、x86、カスタムASICを統合した高密度1Uツインノードスレッドおよび4U GPUトレイの継続的な出荷に支えられています。Dellは2025年第1四半期にAI最適化サーバーで29億米ドルを出荷し、ハードウェアサイクルの強さを示す単一ベンダーのシグナルとなっています。サービスの成長は、リモートBIOSプロビジョニング、コンテナオーケストレーション、ライフサイクルセキュリティパッチングへの需要から生じており、これらはマルチクラウドチームがますますアウトソーシングするタスクです。マイクロサーバーフリートにコンサルティング、ファームウェアカスタマイズ、24時間サポートを組み合わせるベンダーは、資本予算の変動を緩和する安定した収益源を確保できます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:エッジボックスがラックの優位性に挑戦

1Uから4Uのラックユニットが2025年のマイクロサーバー市場シェアの59.48%を占めたのは、既存の通路レイアウトおよび標準化された電源フィードとの適合性によるものです。しかし、堅牢なエッジボックスはCAGR 11.35%で成長軌道にあり、通信および産業プレイヤーが制約されたサイトへのコンピュートを推進する中で、レガシーシャーシを大幅に上回っています。多くの設計は前面サービス可能なソークプレート冷却と-48V DC入力を採用し、屋外5Gキャビネットとの整合性を確保しています。

OEMがネットワーキング、AIアクセラレーター、バッテリーバックアップをシューボックスサイズのエンクロージャーに事前統合するにつれ、モジュラーボックスのマイクロサーバー市場規模は拡大するでしょう。Vicorが支援するリファレンスデザインは、典型的なラックノードと比較してインフェレンス操作あたりのエネルギー使用量が35%低いことを示しており、グリッド容量が限られている場所では魅力的です。一方、マルチノードマイクロクラウドスレッドは、3Uフレームに8枚のシングルソケットボードを収めてラック密度を高めながら、サービス性を犠牲にしないバランスを実現しています。

用途別:AIアナリティクスがクラウドコンピュートを再形成

クラウドコンピューティングワークロードは2025年のマイクロサーバー市場規模の36.12%に相当する167億9,000万米ドルの収益を示し、ハイパースケーラーが高密度Armシリコン上に構築されたコンテナ化されたサービスとしてのプラットフォーム提供へとシフトしています。データアナリティクスおよびAIは現在は規模が小さいものの、インフェレンストラフィックの増加に伴いCAGR 10.55%で成長し、最終的にはギャップを縮小するでしょう。

AWSのGraviton 4はこのモメンタムを裏付けています。96コアレイアウトとDDR5-5600メモリの組み合わせは、メモリバウンドインフェレンスのスイートスポットを実現し、電力コストを抑えながらラックあたりのテナント密度を向上させています。メディアストリーミング、CDNエッジキャッシュ、IoTセンサーフュージョンクラスターが組み合わさっていますが、すべてにユーザーに近い低レイテンシー処理への共通の需要があります。AIアクセラレーターと高度なNICをマイクロサーバーにバンドルするベンダーは、今後のリフレッシュを獲得する準備が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:SMEが大企業の独占を侵食

大企業は2025年のマイクロサーバー市場の69.05%を依然として占めており、コアとエッジにまたがるハイブリッドクラウドスタックのグローバル展開を反映しています。これらの購買者は複数年のハードウェアロードマップを交渉し、確立されたブランドを優遇する信頼できるサプライチェーンの保証を主張しています。

一方、SMEは2031年にかけてCAGR 11.98%を記録し、ホワイトラベルおよびODMプレイヤーに新たな需要をもたらすでしょう。アジア開発銀行は、MSMEが地域全体の企業の96.6%を構成していることを強調しており、この層はサービスベースのマイクロサーバー展開へとリープフロッグする態勢にあります。マネージドホスティング企業は複雑なインフラをサブスクリプションバンドルに凝縮し、SMEが社内管理者なしでERP、電子商取引、アナリティクスプラットフォームを展開できるようにしています。

地域分析

北米は2025年に172億6,000万米ドルの収益を生み出し、マイクロサーバー市場の37.12%に相当し、大規模なハイパースケール設備投資と防衛グレードの国内サプライチェーンに対する政府の優先が背景にあります。ジョージア州公益事業委員会は現在、大口負荷顧客に対してグリッドアップグレードコストの前払いを義務付けており、データセンターオペレーターをよりエネルギー効率の高いマイクロサーバーノードへと誘導しています。AIアクセラレーターに対する連邦輸出規制は、米国内での組み立てとテストをさらに促進し、ローカルバリューリテンションを強化しています。

欧州は厳格なエネルギー効率およびサイバーレジリエンス法に後押しされて続いています。改訂されたエネルギー効率指令は、ITロードが100kWを超えるデータセンターサイトに対して年次報告を義務付け、デジタル運用レジリエンス法は金融機関に稼働時間とセキュリティの強化を求めています。これらの規制は、新たなグリッド接続なしに電力使用効率目標を達成するためのキロワット当たりの高いコンピュートを提供するマイクロサーバーへの需要を高めています。

アジア太平洋地域は最も急成長している地域であり、5Gの高密度化とSMEのクラウド採用が収束する中でCAGR 11.03%と予測されています。Compal ElectronicsとKalyani Groupはインドでのサーバー製造に関する覚書に署名し、コンピュートバリューチェーンの国内化を目指す「メイク・イン・インディア」インセンティブと整合しています。ASEAN全域および南アジアの政府はデジタルサービスのGDP貢献を促進するために国内ホストデータを推進しており、湿潤な気候と限られた電力に最適化された地域固有のマイクロサーバー設計への道を開いています。

規制環境

エネルギー効率とデータセンター報告規則は、マイクロサーバーの設計と調達を形作る影響を増している。欧州連合では、規則(EU)2019/424(サーバーおよびデータストレージ製品のエコデザイン要件)が市場アクセス要件の基盤となっており、エネルギー効率指令の更新版(指令(EU)2023/1791)は、規定のITロード閾値を超えるデータセンターに対する国内報告義務へと移行が進んでいる。これにより、ノードレベルでの測定可能な性能と電力管理の重要性が高まっている。

貿易管理および通信機器適合性制度も、プラットフォームのロードマップとサプライチェーンに影響を与えている。2026年1月、米国商務省産業安全保障局(BIS)は、中国およびマカオへの先進コンピューティング製品の輸出に関するライセンス審査方針を改訂し、高密度マイクロサーバー構成で使用される先進プロセッサに対する輸出管理の不確実性を強めた。中国は2026年2月にGB 28380-2025を実施し、マイクロコンピュータの最低エネルギー効率値とエネルギー等級を更新した。一方、UAE電気通信・デジタル政府規制庁は決定第3/2026号を発出し、ネットワークインフラ機器の型式承認要件を現代化し、規制対象の通信環境におけるエッジ指向マイクロサーバー展開のコンプライアンス接点をさらに増加させた。

バリューチェーン分析

マイクロサーバーのバリューチェーンは、CPU/GPUおよびアクセラレータシリコン、メモリおよびストレージ、基板およびシャーシ、システム統合(液冷や高速インターコネクトを含む)、ファームウェアおよび管理ソフトウェア、そしてOEM、ODM/EMS、クラウドプロバイダー、チャネルパートナーを通じたデータセンターおよびエッジ拠点への流通までを対象とする。Open Compute Projectのモジュール仕様を含むオープンハードウェアの取り組みは、交換可能なスレッド、バックプレーン、保守性機能を促すことで上流の設計選択に影響を与える一方、ヘテロジニアスなコンピューティング要件は、アクセラレータ、NIC、電力供給に関する設計の複雑さを高めている。

製造とフルフィルメントは、最先端半導体とサーバー組み立てにおいて東アジアおよび東南アジアへの構造的依存が続いている。台湾のEMSプロバイダー(Foxconn、Wistron、Wiwynn、Quanta、Inventec、Mitacを含む)が大量生産を支えており、北米向け配送では、リードタイムと貿易リスクを管理するために国境を越えた最終組み立てと物流(メキシコを含む)が伴うことが多い。流通と部品の入手可能性も繰り返し発生するボトルネックとなっている。例えば、2025年7月にWPGホールディングスは、世界的な流通制約の緩和を目指した組織改革を発表し、割り当て能力、先端ノードの供給引き締まり、変動する関税制度が、サーバーの部材コストや配送スケジュールに迅速に反映されうることを示した。

競合環境

ベンダー間の競争は、従来のサーバー大手とシリコンファーストの破壊者にまたがり、適度に断片化した分野を形成しています。Dell、HPE、Lenovoは引き続き安全なサプライチェーン認証とグローバルサービスネットワークをバンドルし、複雑なエンタープライズ入札を獲得しています。DellのNVIDIAとのAIファクトリーパートナーシップはGPUアクセラレーテッドラックにおける地位を強化し、IPパートナーシップが整合した際に大手企業が迅速に方向転換できることを示しています。

一方、SoftBankによるAmpere Computingの65億米ドルの買収は、Arm Neoverseコアとクラウドホスティング資産を組み合わせた垂直統合戦略を示しています。AMDによるZT Systemsの4億米ドルの買収はAI向け設計システムの専門知識を追加し、AMDがEPYC CPUとInstinctアクセラレーターを中心としたターンキープラットフォームを提供できる立場に置いています。このような取引は、シリコンとシステムIPの両方を所有するための競争を浮き彫りにし、カスタマイズされたマイクロサーバーSKUの市場投入時間を短縮しています。

スタートアップは堅牢なエッジボックスと高帯域幅メモリAIインフェレンスカードに注力しています。M-XIOなどのOpen Compute Projectイニシアチブは限定的な協力を促進していますが、参加者は依然として独自の拡張機能を出荷しており、差別化を維持しています。そのため購買者は、マイクロサーバーロードマップを選択する際に相互運用性、総所有コスト、エコシステムの成熟度を比較検討します。

マイクロサーバー業界のリーダー企業

Fujitsu Ltd

Cisco Systems

AWS (Graviton)

Intel

Nvidia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ハイパースケール、エンタープライズ、エッジ拠点全体に一貫して展開できる標準化されたモジュール式マイクロサーバープラットフォームを中心に、独自エンジニアリングを減らしながらホワイトスペースが形成されている。DC-MHSなどのOpen Compute Project仕様やオープンエッジサーバー設計指針は、ベンダー中立のコンポーネント再利用の基盤を提供し、これがマルチベンダー環境向けに相互運用可能なシャーシ、管理レイヤー、検証済みアクセラレータオプションをパッケージ化するOEM/ODMやソリューションプロバイダーにとっての機会を生んでいる。

エッジでのAI推論向けの高密度・低電力コンピューティングも、従来のラック専用展開を超えて製品範囲を広げている。2026年3月、Armは、最大136個のArm Neoverse V3コアとPCIe Gen6を300W枠内に収めた、量産可能なサーバーシリコン選択肢としてAGI CPUを発表し、クラウドおよび推論負荷の高いマイクロサーバー設計向けにノードあたりのコア密度の向上を支援した。2026年6月、Supermicroは、分散型AI推論およびエッジ展開向けに最適化された液冷・短深度のArmベースサーバーシステムを発表し、電力・冷却の制約(多くはラックあたり20~40kWの範囲で議論される)およびASHRAE TC 9.9に整合した運用範囲がコンパクトなフォームファクタ、簡素化された保守性、ワットあたりの高い性能を優位とするマイクロデータセンターの構築に整合させた。

最近の業界動向

- 2026年6月:AWSは、AWS Graviton5プロセッサを搭載したAmazon EC2 C9gおよびC9gdインスタンスの一般提供を発表した。この発表により、リアルタイムおよびスケールアウトワークロード向けのArmベースコンピューティング選択肢が拡大し、異種アーキテクチャ全体でマイクロサーバー採用を支えるクラウドからエッジへのソフトウェアエコシステムが強化された。

- 2025年11月:Ciscoは、分散型AI推論およびエージェント型ワークロード向けのUCS XE9305 3Uモジュラーシャーシを中核とするUnified Edge Platformを発表した。従来のデータセンター外の制約された拠点に焦点を当てたモジュール式・エッジファーストの設計が、簡素化されたライフサイクル管理を備えたコンパクトで耐久性のあるマイクロサーバークラスシステムへの需要を強化した。

- 2025年3月:SoftBank Groupは、Ampere Computingの買収を完了した。この取引により、Armサーバー向けCPUを中心とした垂直統合が強化され、高密度で電力効率の高いマイクロサーバー展開において、x86中心のロードマップへの競争圧力が増大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、コンパクトなサーバーノードがデータセンターおよび分散拠点でウェブサービング、軽負荷コンピューティング、ストレージ、エッジ処理などのワークロードに使用される中で、マイクロサーバーおよび密接に関連するサービスの販売から生じる収益を対象とする。

対象範囲外:マイクロサーバーのフォームファクタおよび低電力設計意図を満たさない汎用エンタープライズサーバー、およびマイクロサーバー展開に直接関連しない無関係なデータセンターサービスを除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- サービス

- フォームファクター別

- ラック(1U~4U)

- マルチノードマイクロクラウド

- モジュラー堅牢エッジボックス

- 用途別

- データセンター

- クラウドコンピューティング

- メディア・コンテンツストレージ

- データアナリティクスおよびAI

- IoT・産業用エッジ

- エンドユーザー別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

モデルの初期構造として、小型フットプリントコンピューティングの需要や出荷動向の説明に役立つ公開データを活用した。使用した情報源には、国際電気通信連合(ITU)の指標、国際エネルギー機関(IEA)による電力・効率テーマに関するデータ、OECDのデジタル経済統計、米国国際貿易委員会の貿易データ、サーバーアーキテクチャや電力プロファイルを論じるIEEEなどの査読付き論文が含まれる。

それに加え、企業の開示資料、投資家向け説明資料、製品資料、信頼性のある報道を確認し、典型的な構成、価格帯、これらのシステムが最初に採用される分野を把握した。企業財務・インテリジェンスに特化した有料サブスクリプションは、公開報告が不完全な場合に収益分割を標準化するために選択的に使用し、特許データベースは設計活動の集中先を方向性として検証するために確認した。これらのデスクソースは網羅的ではなく、他の多数の公開資料もクロスチェック、明確化、検証のために使用した。

一次インタビューおよび調査

一次調査は、規模算定ロジックを検証し、デスクリサーチでは明確に示されないギャップ、特に購入者がマイクロサーバーと隣接する低価格帯サーバーをどう区別しているかを補うために使用した。ハードウェアサプライヤー、インテグレーター、大規模なエンドユーザーの組み合わせに聞き取りを行い、異なる調達・展開パターンに対して前提が成立するよう、主要地域全体で入力を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | CXO:14% | アジア太平洋:45% |

| ミドルティア:53% | 機能/部門リーダー:29% | 欧州・中東・アフリカ:31% |

| 小規模プレイヤー:18% | マネージャー:57% | 南北アメリカ:24% |

市場規模算定と予測

規模算定は、まずトップダウン方式で構築し、データセンターおよびエッジコンピューティング需要指標をマイクロサーバー向けの現実的な対象可能プールに再構成した上で、観測された構成および価格帯を用いて価値に変換した。総計を実態に基づかせるため、出荷量に類似した数量を公開情報からサンプリングし、フォームファクタ別の標準的なASP範囲を適用し、サプライヤーの収益に関するコメントと整合性を確認するなど、選択的なボトムアップ的近似で成果を裏付けた。

モデルに反映した主要インプットには、データセンターのフットプリント拡大、エッジコンピューティングの展開(5G関連の展開の勢いを含む)、平均ノード電力および密度目標、より軽量な分散コンピューティングへのワークロードミスの変化、およびハードウェアからサービスへの想定アタッチレートが含まれる。ある国やニッチ用途でボトムアップの情報が欠落している場合、類似市場からの代替採用率でギャップを補い、その後インタビューに基づく調整を行った。

予測に際しては、シナリオ分析を用いることで、エネルギー効率要件、エンタープライズの更新サイクル、クラウド・エッジアーキテクチャの変化について専門家が想定する内容に基づき、価格の推移と採用速度を調整できるようにした。前提は繰り返し適用できる程度に単純化し、各シナリオは同じ観測可能な需要指標に結び付けた。

データ検証と更新サイクル

モデルの出力は、データセンターの建設活動、公表された効率目標、エッジ展開の進捗といった独立した市場シグナルと照合され、数値が確定された。ある地域で異常な急増または急減が見られた場合、要因を再検証し、価格変動、ミックスシフト、タイミングのいずれが原因かを確認するための追加ヒアリングを実施した。

入力、計算式、変換係数がセグメントおよび地域全体で一貫するよう、複数段階の内部レビューを行っている。レポートは毎年更新され、展開または価格の前提を変える可能性のある重要な事象が発生した場合には随時更新される。提供前には、最終的な鮮度確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのマイクロサーバー市場規模と他の公表推定値との比較

マイクロサーバーの公表市場規模はしばしば大きく異なって見えるが、その理由は、市場という区分が情報源によって異なる形で使用されていること、また価格や展開に関する前提が、実際に購入者が調達する内容と常に一致していないことにある。

マイクロサーバーの設計意図に従わない汎用エンタープライズサーバーは、Mordor Intelligenceの対象範囲から除外されており、この単一の除外だけで、成長方向が似ていても一部の公表総額が実質的に大きく見える理由が説明できることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 51.22億米ドル(2026年) | |

| 業界分析企業A | 8.50億米ドル(2024年) | マイクロサーバーのみの構成に焦点を当てたより狭い収益捕捉を採用しているように見え、基準年も早いため、新しいエッジ展開が十分に反映されていない場合、市場を過小評価する可能性がある。 |

| 市場統計ポータルB | USD 2.80 B (2023) | 報告された値は、限定された追跡収益項目と短い予測期間に基づいており、マイクロクラウドまたは耐久性エッジノードとして展開されるシステムに含まれるサービスや一部のフォームファクタを除外している可能性がある。 |

表内の差異は主に、対象範囲の区切り方、および各情報源における単価とフォームファクタの取り扱いの違いに起因する。モデルを需要シグナル、構成ミックス、再現可能な変換手順に紐づけて追跡可能な状態に保つことで、新たな展開・価格データが得られた際にも、最終推定値を監査・更新しやすい状態に保つことができる。

レポートで回答される主要な質問

マイクロサーバー市場の現在の規模はどのくらいですか?

マイクロサーバー市場規模は2026年に512億2,200万米ドルであり、2031年までに830億5,000万米ドルに達すると予測されています。

マイクロサーバー市場内で最も急成長しているセグメントはどれですか?

サービスが2031年にかけてCAGR 11.74%でリードしており、マネージドマイクロサーバーインフラの企業採用を反映しています。

堅牢なエッジボックスが普及している理由は何ですか?

5GおよびIoTに関連するエッジ展開はコンパクトで堅牢なエンクロージャーを必要としており、堅牢なエッジボックスはこれらの要件を満たすためCAGR 11.35%で成長すると予測されています。

輸出規制はマイクロサーバー業界にどのような影響を与えますか?

先進プロセッサーに関する米国の新規制は特定の国への出荷を制限し、ベンダーにサプライチェーンと製品ロードマップの調整を促しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はSMEのデジタル化と地域製造イニシアチブに牽引され、CAGR 11.03%で最も急速な成長軌道を示しています。

最終更新日: