高頻度取引サーバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

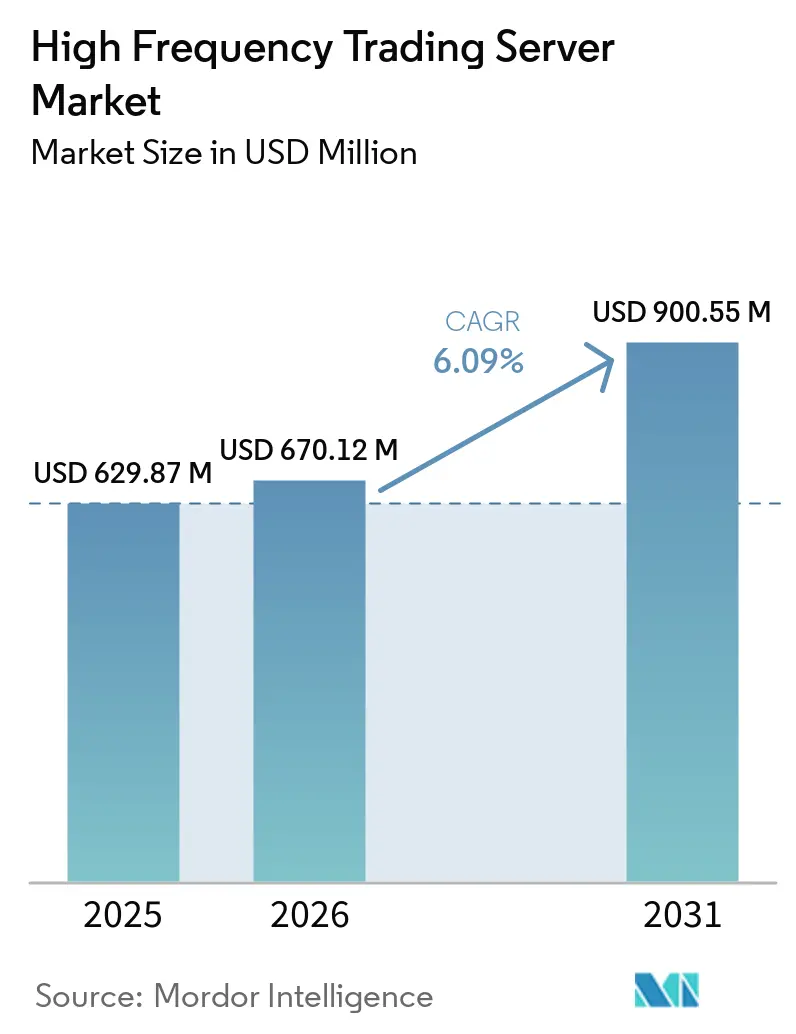

| 市場規模 (2026) | 670.12 百万米ドル |

| 市場規模 (2031) | 900.55 百万米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

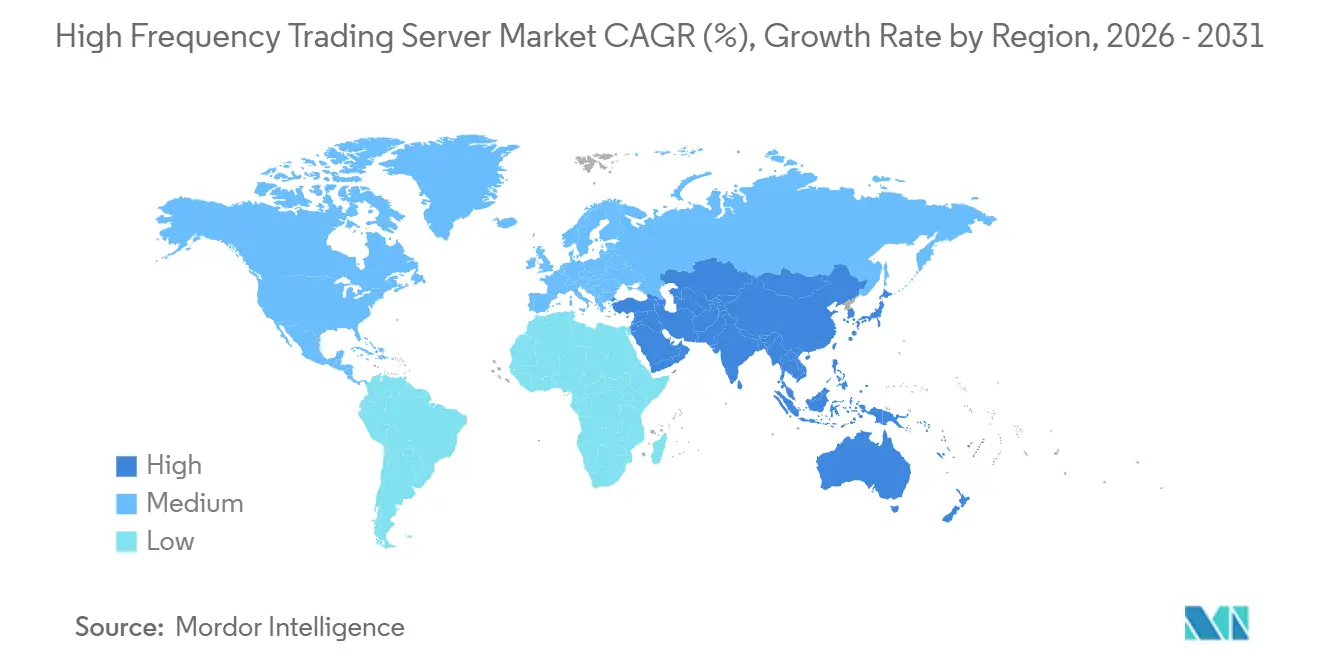

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高頻度取引サーバー市場分析

高頻度取引サーバーの市場規模は2025年に6億2,987万米ドルと評価され、2026年の6億7,012万米ドルから2031年には9億0,055万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)6.09%で成長すると推定されます。この拡大は、クラウドから取引所隣接ケージへの定量的戦略の移行、100ギガビットおよび400ギガビットファブリックの展開、ならびにx86の既存勢力とARMおよびFPGAハイブリッドを組み合わせたプロセッサの多様化によって支えられています。ベンダーのロードマップは現在、液体冷却とサブマイクロ秒精度タイムプロトコルを基本設計基準として位置づけており、取引所運営者は17キロワットのキャビネット密度に対応する新たなコロケーションホールを収益化しています。規制環境はアルゴリズムのスロットリングおよびカーボン開示に関して厳格化されていますが、これらの義務はマイクロ秒単位でコンプライアンスロジックを実行できるオンプレミスコンピュートを優遇することが多いです。FPGAおよびNICシリコンのサプライチェーンの摩擦は、出荷に対する近期的な唯一の制動要因であり、最適化されたサーバーの平均販売価格の下限を設定しています。

主要レポートのポイント

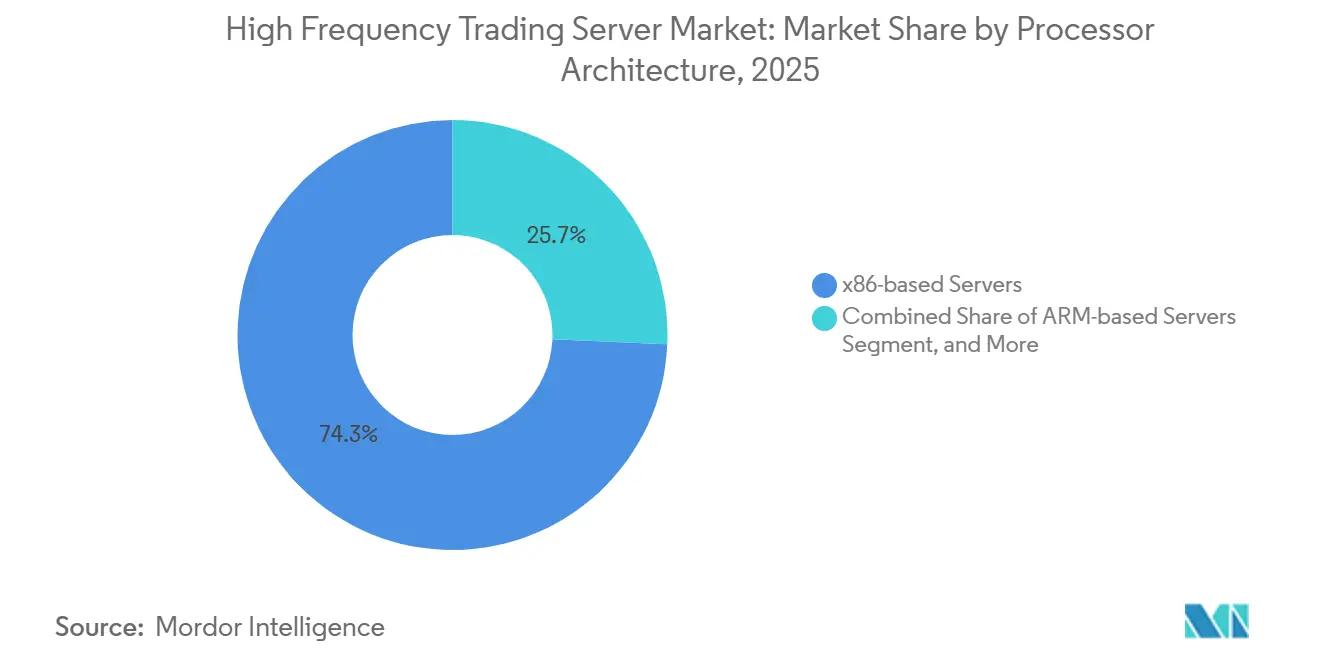

- プロセッサアーキテクチャ別では、x86ベースプラットフォームが2025年の高頻度取引サーバー市場シェアの74.32%をリードし、ARMベースサーバーは2031年にかけて最も高い8.43%のCAGRを記録する見込みです。

- フォームファクター別では、ラックサーバーが2025年の高頻度取引サーバー市場の63.47%を占め、ブレードサーバーは2031年にかけて7.84%のCAGRで最も急成長するフォームファクターとなっています。

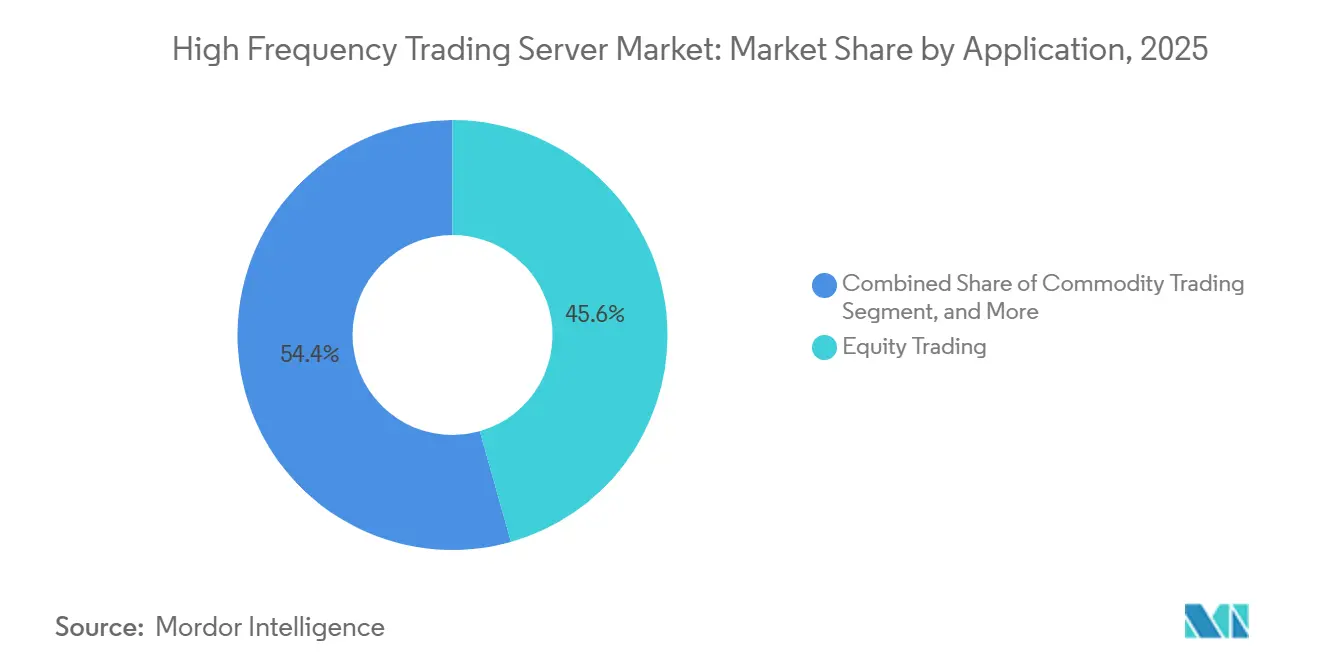

- アプリケーション別では、株式取引が2025年の収益の45.62%を生み出しましたが、デリバティブおよび暗号資産は2031年にかけて7.47%のCAGRで成長する見込みです。

- エンドユーザー別では、投資銀行および証券会社が2025年の需要の39.48%を占め、ヘッジファンドおよび資産運用会社は2031年にかけて最も高い7.69%のCAGRを記録する見込みです。

- 地域別では、北米が2025年に36.51%のシェアを獲得し、アジア太平洋地域は2026年~2031年にかけて7.58%のCAGRで最も急速に成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高頻度取引サーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルゴリズムおよびAI主導の取引量の急増 | +1.8% | 世界規模、北米およびヨーロッパに集中 | 中期(2~4年) |

| 超低遅延インフラへの需要 | +1.5% | 北米、ヨーロッパ、アジア太平洋の主要取引所 | 短期(2年以内) |

| 暗号通貨およびデジタル資産取引所の拡大 | +1.2% | アジア太平洋、中東、一部の北米 | 長期(4年以上) |

| x86マルチコアおよびFPGA加速プロセッサの進化 | +0.9% | 世界規模 | 中期(2~4年) |

| 新興金融ハブにおけるエッジコロケーション | +0.7% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| サーバーを共同最適化するマイクロ波および自由空間光リンク | +0.5% | ヨーロッパ、北米の取引所間回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アルゴリズムおよびAI主導の取引量の急増

アルゴリズム執行は先進的な取引所における株式注文フローの70%以上を占めており、強化学習エージェントは現在、ティック・トゥ・トレードサイクルからナノ秒を削減するためにFPGAファブリックに直接組み込まれています。2026年2月に発行された欧州証券市場監督機構のガイダンスは、クラウドエンドポイントよりもオンプレミスコンピュートを優遇するマイクロ秒レベルの事前取引チェックを義務付けています。[1]欧州証券市場監督機構、「アルゴリズム取引-ESMAブリーフィング」、ESMA、esma.europa.eu 100億米ドル超の資産を運用する定量的ファンドは、取引所エンジンの隣に推論対応サーバーを配置し、マイクロ秒単位の利益を数百万ドルのスリッページ削減に転換しています。メモリ帯域幅の需要が拡大し、毎秒1テラバイトのコヒーレント帯域幅を提供するNVIDIA GraceなどのARMデザインの採用が加速しています。その結果、主要なコロケーションハブ全体でヘテロジニアスサーバーの出荷台数が構造的に増加しています。

超低遅延インフラへの需要

取引所近接ホストは10ギガビットから400ギガビットイーサネットへのアップグレードを進め、往復時間をサブマイクロ秒領域まで圧縮し、ネットワークインターフェースカードの新たな最低仕様を設定しています。Krakenは2026年4月にEquinix LD5でロンドンのケージを開設し、欧州の取引所へのサブミリ秒アクセスを提供することで、確定的なフローを必要とする暗号通貨マーケットメーカーを引き付けています。CME AuroraはGoogle Cloudとの提携により42万8,000平方フィートの高床式フロアを追加し、デュアルソケットブレードノードとFPGAアクセラレーターに対応する17キロワットのキャビネットを提供しています。DPDKやRDMAなどのカーネルバイパススタックは現在、取引用NICの必須機能となっており、サーバー設計とネットワークトポロジーがさらに密接に結びついています。

暗号通貨およびデジタル資産取引所の拡大

デジタル資産取引所は、無期限先物およびトークン化オプションに対応する専用コロケーションホールを整備しています。XTX Marketsは2025年1月にフィンランドのデータセンターに10億ユーロ(11億3,000万米ドル)を投資し、北欧の暗号通貨取引所への5ミリ秒未満のアクセスを確保しました。Pyxora Labsは2026年第4四半期稼働予定のカリフォルニア施設に8億米ドルを充当し、ARMベースのラックによる電力使用量30%削減を理由として挙げています。欧州連合における暗号資産市場規制などの規制枠組みは、小売クラウドホスティングよりも機関投資家向けコロケーションを優遇し、高密度かつグリーン電力を使用するデータセンターへの資本を誘導しています。

x86マルチコアおよびFPGA加速プロセッサの進化

Intel Xeon 6およびAMD EPYC 9005シリーズは現在、PCIe Gen5レーンによる直接FPGA接続を備えたソケットあたり最大128コアを統合しています。AMD Alveo UL3524カードはサブ3ナノ秒の確定的遅延を達成しており、これはティック・トゥ・トレードパイプラインのベンチマークとなっています。Supermicroの40ノードMicroBladeシャーシは2026年3月に発売され、動的電圧周波数スケーリングにより取引あたりのエネルギーを25%削減しました。NVIDIAのGH200 Grace Hopper SuperchipはSTAC-MLで4.6マイクロ秒のLSTM推論を記録し、GPU支援センチメント分析が確定的取引パスと共存できることを証明しました。ヘテロジニアスコンピュートファブリックは現在、自己勘定デスクのサーバー調達において主流となっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コロケーションおよび特殊冷却のための高い設備投資 | -1.2% | 世界規模、北米およびヨーロッパで深刻 | 短期(2年以内) |

| 規制強化とスピードバンプ施策の増加 | -0.9% | ヨーロッパ、北米、一部のアジア太平洋 | 中期(2~4年) |

| NIC/FPGAコンポーネントのサプライチェーン制約 | -0.6% | 世界規模 | 短期(2年以内) |

| 超高密度ホールを制限するカーボン強度報告 | -0.4% | ヨーロッパ、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コロケーションおよび特殊冷却のための高い設備投資

ティア1の取引所隣接キャビネットは10ギガビット接続で月額6,000米ドルから9,600米ドルの範囲であり、プレミアムケージは月額1万5,000米ドルを超え、クロスコネクト後の年間支出はラックあたり15万米ドルを超えます。液体冷却のアップグレードには5万~10万米ドルの初期費用が加わり、中堅ヘッジファンドは遅延改善と予算制限を天秤にかけることを余儀なくされています。冷水ループを備えていないレガシーホールは高密度ブレードへの改修ができず、新規建設への移行を促し、投資回収期間を長期化させています。一部の企業は仮想プライベートサーバーへ移行し、20マイクロ秒の遅延と引き換えに月額2,000米ドル未満の費用を選択しており、最先端ハードウェアへの需要が分散しています。

規制強化とスピードバンプ施策の増加

ESMAの2026年2月の更新は注文キャンセル比率とマイクロ秒レベルの監査証跡を義務付けており、一部のマーケットメーカーは純粋な速度よりもコンプライアンスミドルウェアを優先するようになっています。2024年3月に提案された米国証券取引委員会の気候開示規則はコロケーションホールへのカーボン報告を拡大し、キャビネット密度よりも電力使用効率へと焦点を移しています。[2]米国証券取引委員会、「SEC気候開示規則」、SEC、sec.gov 一部の株式取引所は350マイクロ秒のスピードバンプを導入しており、それらの市場ではサブマイクロ秒のハードウェア投資が無効化されています。2025年1月に施行された欧州のデジタル運用レジリエンス法は、ストレステストとインシデント報告を重ね、遅延に敏感なデスクの運用コストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサアーキテクチャ別:ARMが電力制約のある取引所で存在感を高める

ARMベースサーバーは、企業がエネルギー効率とメモリ帯域幅を優先するにつれ、2026年~2031年の予測で最も高い8.43%のCAGRを記録しました。72個のArm Neoverse V2コアと毎秒1テラバイトの帯域幅を備えたNVIDIA Grace CPUは2025年に出荷され、かつてデュアルソケットx86リグを必要としていたリアルタイムリスクシミュレーションを可能にしました。x86システムは依然として2025年の高頻度取引サーバー市場シェアの74.32%を占め、IntelおよびAMDのマイクロコード向けに最適化された数十年分のコンパイル済み取引ロジックに支えられています。

ARMの電力密度の優位性は頻繁に30~40%に達し、これはキロワットあたりの収益を追求するコロケーション事業者の利益と一致しています。再コンパイルの障壁とARMネイティブFPGAツールの限界が中小企業の移行を遅らせていますが、2026年3月のFujitsu・Arrcus・1Finityのパートナーシップは、次世代ケージ向けARMデザインへの信頼が高まっていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フォームファクター別:ブレードサーバーが密度主導の導入を獲得

ブレードサーバーは2031年にかけて7.84%のCAGRで拡大し、新規建設においてラックシステムを凌駕すると予測されています。CiscoのUCS XE9305シャーシは10Uに16台のデュアルソケットノードを収容し、ラック上部のスイッチ遅延を排除して単位面積あたりのコンピュートを最大化します。ラックサーバーは2025年の高頻度取引サーバー市場の63.47%のシェアを維持しており、より低い電力エンベロープを持つサイトへの改修における柔軟性を反映しています。

液体冷却対応ブレードシャーシは、破壊的な改修なしに17キロワットのキャビネットを維持でき、取引所ホストが密度上限を引き上げる中で優位性を発揮します。Supermicroの2026年3月の40ノードMicroBladeはノードあたりのフットプリントを50%削減し、床面積に対する経済的圧力を浮き彫りにしました。[3]Super Micro Computer Inc.、「SupermicroがAIおよび液体冷却の最新ソリューションを展示」、Supermicro、supermicro.com 改修の制約によりラックの優位性は維持されますが、グリーンフィールド展開はますますブレードをデフォルトとするようになっています。

アプリケーション別:デリバティブおよび暗号資産が成長軌道をリード

デリバティブおよび暗号資産は2031年にかけて7.47%のCAGRで推移し、他のすべてのアプリケーションを上回る見込みです。CME GroupのAurora拡張はビットコインおよびイーサリアムのマーケットメーカーを対象としており、ハードウェア需要を促進する24時間365日のボラティリティを強調しています。株式取引は依然として最大のセグメントであり2025年収益の45.62%を占めていますが、電子化の飽和に近づくにつれ緩やかな成長にとどまっています。

無期限先物プラットフォームおよび分散型取引所のアービトラージは、ボラティリティの急騰時に毎秒100万件を超えるメッセージレートを生成し、サーバーの稼働サイクルを延ばす常時稼働クラスターを必要とします。外国為替および商品取引所はコロケーションの近代化が遅れており、予測期間においてそれらの垂直市場への出荷台数を制限しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:ヘッジファンドがインフラ投資を加速

ヘッジファンドおよび資産運用会社は、定量的ポートフォリオをクラウドバックテストからエッジ実行へと移行させるにつれ、2031年までに急速な7.69%のCAGRを達成する見込みです。この成長は、ポートフォリオ管理における高度な分析および機械学習の採用拡大によって牽引されています。投資銀行および証券会社は2025年需要の39.48%を占めていますが、バランスシートおよび自己資本規制の制約に直面しており、追加支出が制限されています。

自己勘定取引デスクは通常、スタッフ50名ごとに50万米ドル超のサーバー予算を配分しており、この支出比率は他のセグメントには匹敵できません。2025年、Quantitative Research Technologiesはアイスランドにハブを設立し、同地域の地熱エネルギーと大西洋横断ケーブルへの近接性を活用しました。この動きは、ヘッジファンドがコロケーションサイト選定において取る革新的なアプローチを示しています。ベンダーパイプラインを牽引するヘッジファンドとは異なり、取引所はより長いサイクルでインフラを更新する傾向があります。

地域分析

北米は2025年の高頻度取引サーバー市場の36.51%を占め、CME Aurora、NYSE Mahwah、Nasdaq Carteretによって支えられています。CMEとGoogle Cloudのパートナーシップは42万8,000平方フィートの追加高床式フロアを提供し、ブレードおよびFPGAハイブリッドに適した17キロワットのキャビネットを実現しました。ICE Mahwahは2026年1月にティア4冗長性を28メガワットおよびサブ1マイクロ秒精度タイムプロトコルで達成し、他社が模倣するベンチマークを確立しました。

アジア太平洋地域は2026年~2031年にかけて7.58%のCAGRを記録し、最も急速な地域成長が見込まれています。2026年に開設されるEquinix HK6は、香港を本土取引所を結ぶ国境を越えたアービトラージハブとして位置づけます。日本取引所グループおよび韓国取引所は100ギガビットイーサネットケージを展開し、地域の自己勘定取引会社を引き付けています。シンガポール取引所は引き続き確定的アクセスを提供していますが、インドの国立証券取引所は無作為遅延を導入しており、高頻度取引のインセンティブを抑制しています。

ヨーロッパ、中東、アフリカは異なるトレンドを示しています。Eurex フランクフルトおよびEuronext アムステルダムは安定した需要を維持しており、Eurexはキャビネットあたり月額6,000~9,600ユーロ(6,780~1万848米ドル)を請求しています。Euronextの2024年7月のマイクロ波ネットワークはロンドン・ベルガモ間の遅延を4ミリ秒未満に低下させ、光ファイバーバイパスを活用するサーバー配置と整合しています。中東の政府系ファンドは新興のデジタル資産取引所に資金を提供しており、南米はB3サンパウロのコロケーション提供に限定された初期採用段階にとどまっています。

競合状況

高頻度取引サーバー市場は中程度に分散しており、上位5社のサプライヤーが合計収益の約50~55%を占めています。Dell Technologies、Hewlett Packard Enterprise、Super Micro Computerがラックおよびブレードカテゴリーを支配し、LenovoおよびIBMはレガシーAIXユーザーにサービスを提供しています。SilicomやPenguin Computingなどの専門参入企業は、カーネルバイパスNICおよびFPGAカードをターンキーアプライアンスにバンドルし、既存企業のシェアを侵食しています。

戦略的収束は三つの柱を中心に展開されています:ARMおよびFPGAハイブリッドへのプロセッサ多様化、17キロワットキャビネット向けの液体冷却統合、そして取引所ケージ内にコンピュートを設置するエッジコロケーション協定です。FujitsuによるArrcusネットワークソフトウェアを組み合わせたMONAKA ARM CPUの2026年3月の採用はこの転換を体現しています。FPGAシリコンのサプライチェーンの逼迫は、長期ウェーハ契約を持つベンダーに力を与え、確保された割り当てを持つ企業へとシェアを傾けています。

QuantaおよびWistronを含む地域のオリジナルデザインメーカーは、カスタムシャーシを求めるアジア太平洋のヘッジファンド顧客を開拓しています。CiscoのUCS XE9305はラック上部のスイッチ遅延を排除し、マーケットメーカーに響くマイクロ最適化を実現しています。[4]Cisco Systems Inc.、「Cisco UCS XE9305シャーシ」、Cisco、cisco.com SupermicroのFlexTwinはチップ直接冷却プレートを活用し、空冷と比較して熱抵抗を40%削減しています。その結果、熱管理、インターコネクト、ヘテロジニアスコンピュートにおけるイノベーションが受注の勝敗を決める競合状況となっています。

高頻度取引サーバー産業のリーダー企業

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Super Micro Computer, Inc.

Lenovo Group Limited

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:KrakenがEquinix LD5にロンドンのコロケーション施設を開設し、欧州の主要な暗号通貨および金融派生商品取引所へのサブミリ秒リンクを提供。

- 2026年3月:Pyxora Labsが、2026年第4四半期稼働予定のARMに最適化された取引ラック向けカリフォルニアデータセンターに8億米ドルを投じると発表。

- 2026年3月:FujitsuがArrcusおよび1Finityと提携し、マルチ取引所AIトレーディングインフラにMONAKA ARM CPUを展開。

- 2025年10月:Lenovoが17キロワットキャビネット向けに液体冷却AMD EPYC 9005プロセッサを搭載したThinkSystem SR675 V3を発表。

世界の高頻度取引サーバー市場レポートの調査範囲

| x86ベースサーバー |

| ARMベースサーバー |

| その他のプロセッサアーキテクチャ |

| ラックサーバー |

| ブレードサーバー |

| タワーサーバー |

| マイクロサーバー |

| 株式取引 |

| 外国為替(フォレックス) |

| 商品取引 |

| デリバティブおよび暗号資産 |

| 自己勘定取引会社およびマーケットメーカー |

| 投資銀行および証券会社 |

| ヘッジファンドおよび資産運用会社 |

| 株式・金融派生商品取引所 |

| 補助システム(CRM、財務管理、人事) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| プロセッサアーキテクチャ別 | x86ベースサーバー | ||

| ARMベースサーバー | |||

| その他のプロセッサアーキテクチャ | |||

| フォームファクター別 | ラックサーバー | ||

| ブレードサーバー | |||

| タワーサーバー | |||

| マイクロサーバー | |||

| アプリケーション別 | 株式取引 | ||

| 外国為替(フォレックス) | |||

| 商品取引 | |||

| デリバティブおよび暗号資産 | |||

| エンドユーザー別 | 自己勘定取引会社およびマーケットメーカー | ||

| 投資銀行および証券会社 | |||

| ヘッジファンドおよび資産運用会社 | |||

| 株式・金融派生商品取引所 | |||

| 補助システム(CRM、財務管理、人事) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

高頻度取引サーバーの現在および予測市場規模は?

高頻度取引サーバーの市場規模は2026年に6億7,012万米ドルであり、年平均成長率(CAGR)6.09%で2031年までに9億0,055万米ドルに達すると予測されています。

高頻度取引サーバーにおいて最も急速に成長しているプロセッサアーキテクチャはどれですか?

ARMベースサーバーは最も強い勢いを示しており、企業が優れたワットあたり性能比とコヒーレントメモリ帯域幅を追求する中、2026年~2031年にかけて8.43%のCAGRが見込まれています。

従来のラック展開に取って代わる可能性が最も高いフォームファクターはどれですか?

ブレードサーバーはラックシステムを上回るペースで成長すると予測されており、電力制約のある取引所ケージ内でコンピュート密度を最大化するため、2031年にかけて7.84%のCAGRで拡大します。

規制の変化はサーバー投資にどのような影響を与えていますか?

マイクロ秒レベルの監査証跡とカーボン報告を義務付ける新たな規制は、コンプライアンスロジックを統合しながらレガシーホールにおける超高密度展開を制限するオンプレミスコンピュートへと企業を誘導しています。

市場への最も高い増分成長をもたらす地域はどこですか?

アジア太平洋地域はEquinix HK6、シンガポール取引所のアップグレード、および拡大する暗号資産取引所に支えられ、2031年にかけて7.58%のCAGRという予測で成長をリードしています。

ベンダーは競争優位性を獲得するためにどのような戦略を採用していますか?

サプライヤーはx86、ARM、FPGAを組み合わせたヘテロジニアスコンピュートに注力し、17キロワットキャビネット向けの液体冷却を統合し、取引所ケージ内にサーバーを組み込むエッジコロケーションパートナーシップを形成しています。

最終更新日: