モバイルデバイス管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

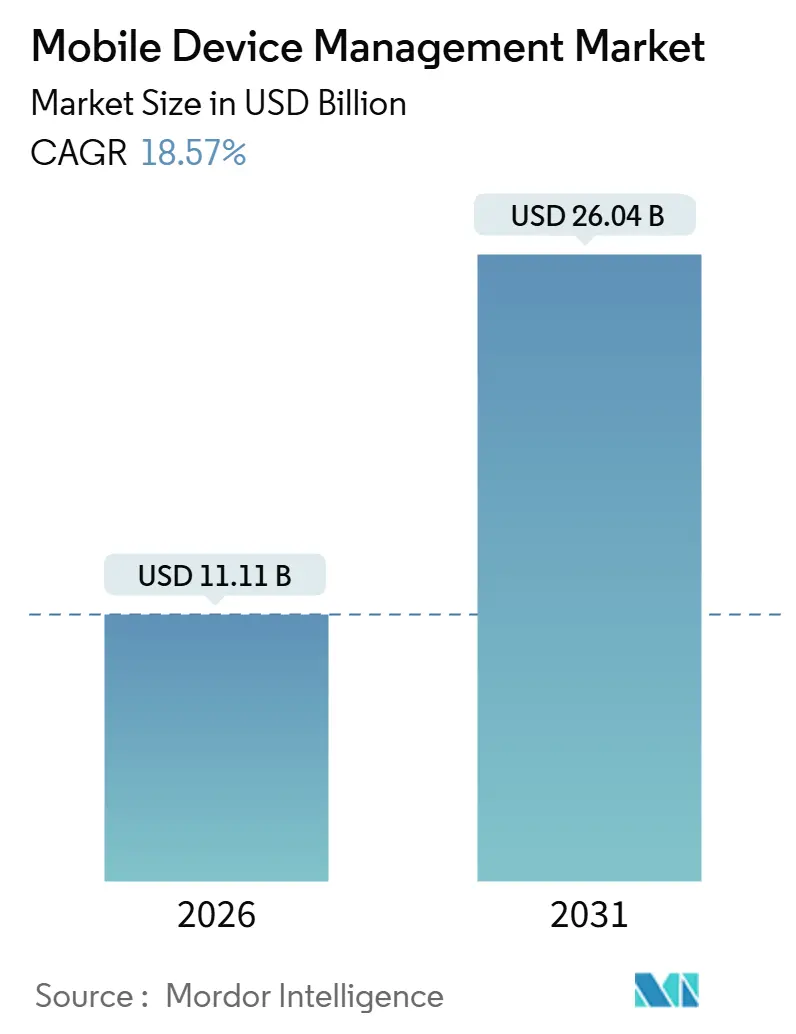

| 市場規模 (2026) | 11.11 十億米ドル |

| 市場規模 (2031) | 26.04 十億米ドル |

| 成長率 (2026 - 2031) | 18.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルデバイス管理市場分析

モバイルデバイス管理市場規模は2026年に110億1,000万米ドルに達し、2031年までに260億4,000万米ドルに達すると予測されており、同期間において18.57%のCAGRを反映しています。この軌跡は、ゼロトラストセキュリティへの決定的なシフト、強化されたサイバー保険基準、およびすべてのエンドポイントを継続的な精査にさらす5G対応の労働力モデルを反映しています。クラウドネイティブの統合エンドポイント管理、厳格な保険会社の義務、およびBYODの急速な普及により、モバイルデバイス管理市場は、バックオフィスのITタスクではなく、企業リスク低減における重要な層として位置づけられています。産業用IoTセンサーの急速な普及、ポスト量子暗号のアップグレード、およびESGに連動した調達規則が、対応可能な機会をさらに拡大しています。競争上の差別化は、機能チェックリストから実証可能な暗号アジリティ、ライフサイクルの透明性、およびシームレスなアイデンティティフェデレーションへとシフトしており、一方で統合コスト、プライバシー規制、および堅牢なデバイスのバッテリー制約が近期の採用モメンタムを抑制しています。

主要レポートのポイント

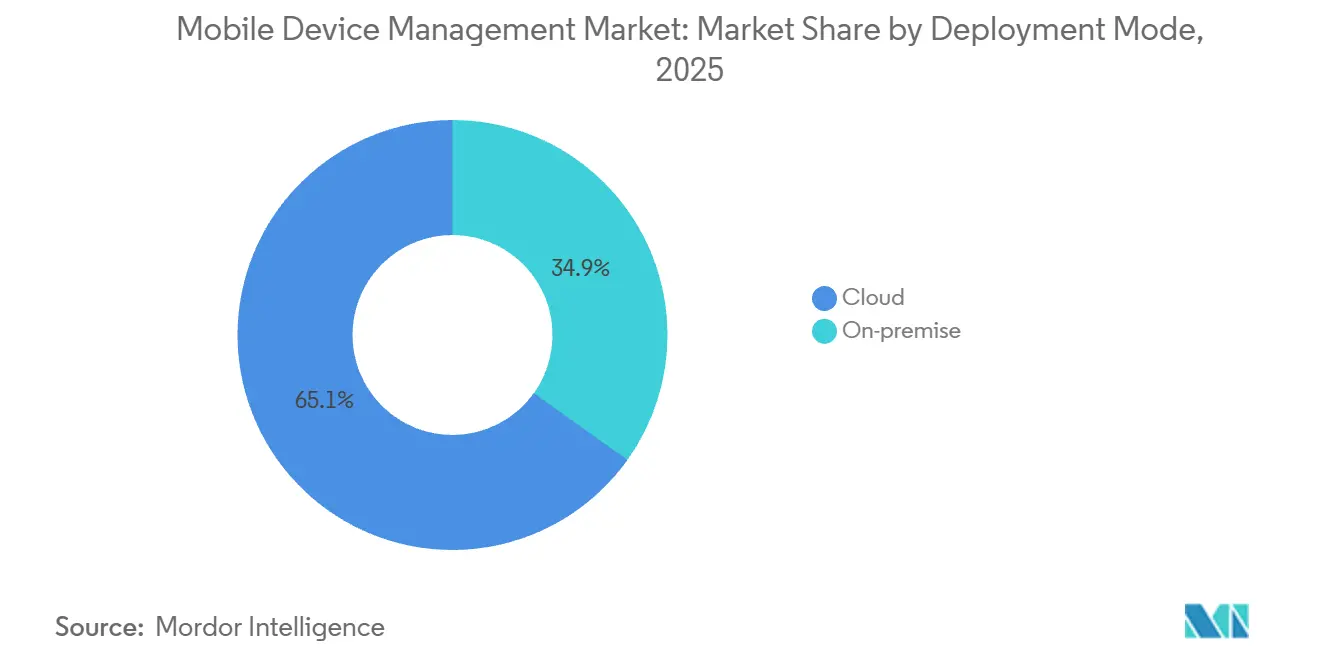

- 展開モード別では、クラウド展開が2025年に65.13%の収益シェアを獲得し、2031年まで19.12%のCAGRで拡大すると予測されています。

- デバイスタイプ別では、スマートフォンおよびタブレットが2025年に48.28%のシェアでリードし、IoTおよび産業用IoTエンドポイントは2031年まで20.34%のCAGRで成長する見込みです。

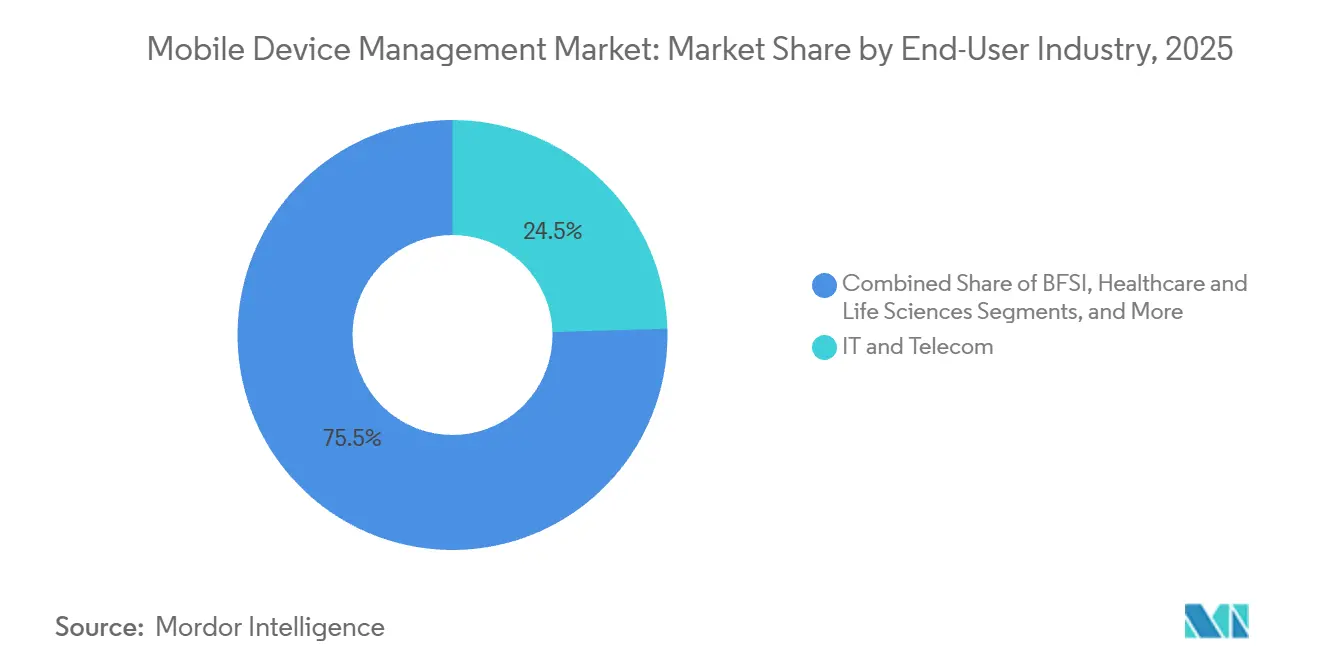

- エンドユーザー産業別では、ITおよびテレコムが2025年に24.53%の支出シェアを保持しましたが、ヘルスケアおよびライフサイエンスは2031年まで21.32%のCAGRで成長すると予測されています。

- 所有モデル別では、企業所有デバイスが2025年に56.91%のシェアを維持し、BYODプログラムは2031年まで21.32%のCAGRで成長すると予測されています。

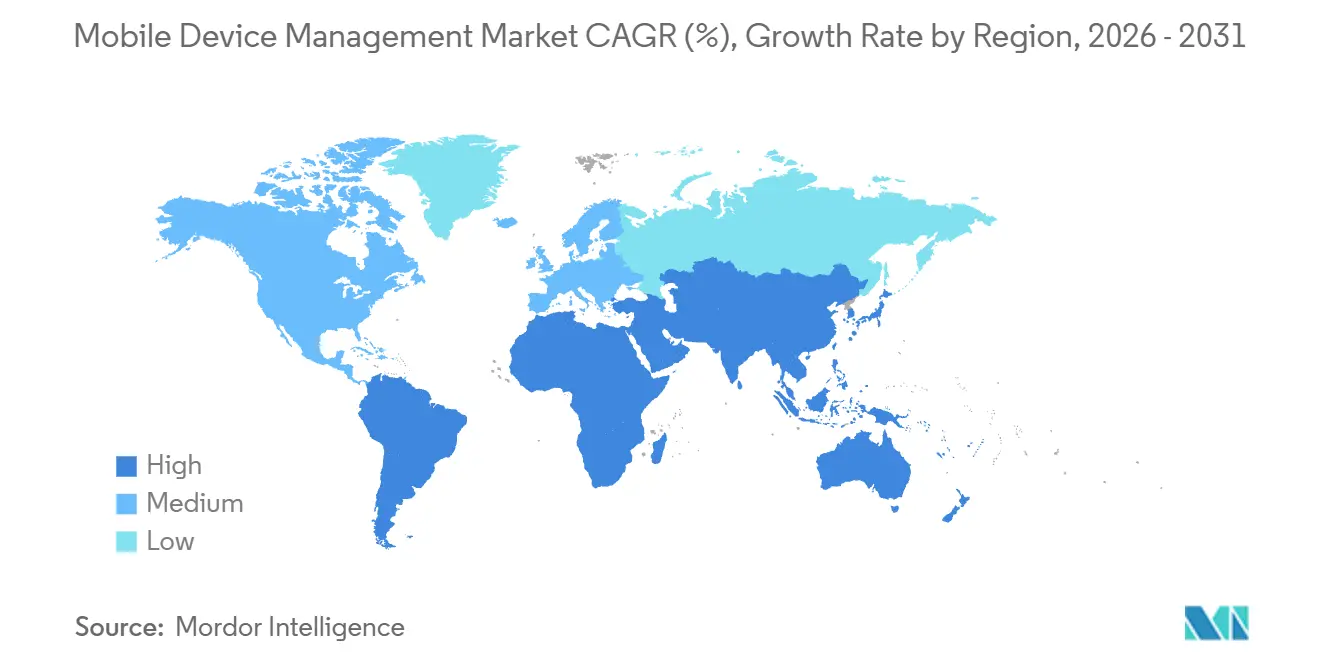

- 地域別では、北米が2025年に38.71%の市場シェアを占め、アジア太平洋は2031年まで最高の地域CAGRである10.23%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルデバイス管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業BYODポリシーの爆発的拡大 | +3.8% | 北米および欧州に集中するグローバル | 短期(2年以内) |

| クラウドネイティブUEMスイートへの加速するシフト | +4.2% | 北米およびアジア太平洋が主導するグローバル | 中期(2~4年) |

| エンドポイント制御に対するサイバー保険義務の急増 | +3.1% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 5G対応フィールドサービス労働力の拡大 | +2.9% | アジア太平洋および中東で早期牽引力を持つグローバル | 長期(4年以上) |

| デバイストラストスタックを高めるポスト量子セキュリティの準備 | +2.4% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| セキュアデバイスベンダーを優遇するESG連動調達 | +1.8% | 欧州、北米およびアジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業BYODポリシーの爆発的拡大

ハイブリッドワークにより、2025年には82%の組織が従業員所有の携帯電話やタブレットを企業ネットワークで使用することを許可しており、2023年の67%から増加しています。この拡大したフリートは、オペレーティングシステムの組み合わせ、個人用クラウドアプリ、および管理されていないデータパスを増加させ、コンテナ化とリモートワイプ制御を必要としています。保険会社は、管理されていないエンドポイントが存在する場合、補償を拒否したり割増料金を課したりするケースが増えており、MDMの採用がリスク移転の前提条件となっています。企業デバイス手当の廃止によるコスト削減は財務チームを引き付けることができますが、GDPRまたはカリフォルニア州消費者プライバシー権利法に基づく違反関連のペナルティがその節約を相殺する可能性があります。その結果、経営幹部はモバイルデバイス管理市場を、任意の効率化ツールではなく、規制上の罰金や保険料の値上がりに対する直接的なヘッジとして捉えています。

クラウドネイティブUEMスイートへの加速するシフト

組織はオンプレミスのコンソールを放棄し、電話、ラップトップ、ウェアラブル、およびIoTデバイスを単一のポリシーファブリックの背後に統合するクラウドプラットフォームへと移行しています。Azure Active Directoryと統合されたMicrosoft Intuneは、条件付きアクセスの決定がリアルタイムのデバイスの健全性、ユーザーのアイデンティティ、およびアプリのコンテキストを評価する方法を例示しています。[1]Microsoft Corporation、「Microsoft Intune」、microsoft.com 弾力的なキャパシティはサーバー調達サイクルを排除し、自動更新により新興のゼロトラストガイドラインへの継続的なコンプライアンスを確保します。中期的な利益には、構成ドリフトの機械学習による修復と予測的なハードウェア障害アラートが含まれ、エンドポイント管理の労力を最大40%削減します。移行の遅延は、FIDO2やポスト量子アルゴリズムなどの新興標準がオンプレミスのソフトウェアリリースサイクルを上回るにつれて技術的負債のリスクをもたらします。

エンドポイント制御に対するサイバー保険義務の急増

2024年にランサムウェアの請求額が200億米ドルを超えた後、ロイズ・オブ・ロンドンなどの保険会社は、保険の発行または更新前に、証明されたデバイス暗号化、パッチ管理、およびリモートワイプ機能を要求し始めました。ニューヨーク州金融サービス局は、規制対象事業体に対して年次エンドポイント制御認証を義務付けることでこの立場を反映しました。基準を満たさない企業は50%の保険料増加または補償の完全除外に直面し、MDM調達権限がCIOからCFOへと移行する結果となっています。したがって、財務報告リスクがモバイルデバイス管理市場の購入を促進しており、特に単一の違反がHIPAA罰金や集団訴訟を引き起こす可能性があるヘルスケア分野において顕著です。

5G対応フィールドサービス労働力の拡大

スタンドアロン5Gネットワークにより、堅牢なタブレット、スマートヘルメット、およびウェアラブルがミリ秒の遅延でビデオ診断やAR指示をストリーミングできます。エリクソンは2031年までに64億の5Gサブスクリプションを予測しており、産業セグメントが不均衡なシェアを獲得すると予想されています。電力会社、建設会社、および物流事業者は、ジオフェンシングとサービス品質ティアを適用するためにeSIM認証をMDMポリシーとバンドルしています。ネットワークスライシングを活用する通信事業者は、企業デバイスに専用帯域幅を割り当て、ミッションクリティカルなトラフィックが消費者データよりも優先されるようにしています。したがって、モバイルデバイス管理市場は5Gの採用とともに拡大し、すべての新しいセンサーやハンドヘルドがセキュアなブートストラッピング、ファームウェアの更新、およびポスチャー検証を必要とします。

制約の影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーIAM/ITSMスタックとの初期統合コスト | -2.1% | 北米および欧州に深刻な影響を与えるグローバル | 短期(2年以内) |

| 断片化した規制データ主権規則 | -1.7% | 欧州、アジア太平洋、および中東に集中するグローバル | 中期(2~4年) |

| デバイス追跡に対する従業員プライバシーへの反発の増大 | -1.3% | 欧州および北米、アジア太平洋で台頭 | 中期(2~4年) |

| 堅牢なIoTエンドポイントにおけるバッテリー/CPUの余裕の制限 | -0.9% | 製造業および物流セクターに焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーIAM/ITSMスタックとの初期統合コスト

時代遅れのアイデンティティマネージャーとヘルプデスクツールに依存している企業は、最新のMDMを展開する際にカスタムAPI、ディレクトリ同期、およびワークフローオーケストレーションに資金を提供しなければなりません。コンサルティング費用はしばしば50万米ドルを超え、プロジェクトは1年続くこともあり、中規模企業の予算を圧迫します。[2]IBM Corporation、「Watson搭載MaaS360」、ibm.com 混在した認証プロトコルは単一障害点とインシデント対応の遅延を生み出し、金融およびヘルスケアにおける厳格な変更管理委員会はテストサイクルを長引かせます。このコスト摩擦は、厳しく規制された既存企業の間でのモバイルデバイス管理の普及を一時的に遅らせます。

断片化した規制データ主権規則

GDPRは適切性認定なしの国境を越えた転送を制限し、中国の個人情報保護法は国内データストレージを義務付け、インドのデジタル個人データ保護法は政府に重要なデータカテゴリを指定する権限を与えています。マルチテナントクラウドベンダーは地域データセンターまたはハイブリッドオプションを構築しなければならず、規模の経済が損なわれます。従業員が管轄区域間を移動する際のオンザフライのポリシー変更は依然として稀な機能であり、多くの組織が並行したMDMインスタンスを維持することを余儀なくされています。したがって、コンプライアンスのオーバーヘッドがモバイルデバイス管理市場の成長を抑制しており、特にグローバルに分散した企業において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドスイートが3分の2のシェアを獲得

クラウドホスト型プラットフォームは2025年の収益の65.13%を支配し、モバイルデバイス管理市場における優位性を確認しました。このモデルの2031年までの19.12%のCAGRは、弾力的なスケーリング、自動機能更新、および資本支出を運営費に変換するペイアズユーゴー価格設定を反映しています。MicrosoftやVMwareなどのベンダーは、SIEM、IAM、およびEDRツールと統合するREST APIを公開し、統合タイムラインを短縮しています。かつてパブリッククラウドを拒否していた防衛および金融機関でさえ、災害復旧のためにソブリンデータセンター間でポリシーをミラーリングするハイブリッドブループリントを採用しており、クラウドのフットプリントをさらに拡大しています。

自律型エンドポイント管理がシフトを加速させており、機械学習エンジンがテレメトリを分析し、コンポーネントの障害を予測し、ドリフトを自己修正します。ガートナーは、自律型機能が成熟する2029年までに労働コストが40%削減されると推定しており、モバイルデバイス管理市場がクラウド配信を好む理由を強調しています。ゼロタッチプロビジョニングにより、デバイスをエンドユーザーに直接出荷し、QRコードを通じて自己登録することが可能になります。これはパンデミックのロックダウン中に定着した慣行です。しかし、この価値提案はハードウェアアテステーションとセキュアなサプライチェーンに依存しており、侵害されたファームウェアはデバイスが接続する前にリモート管理のセーフガードを無効にする可能性があります。

デバイスタイプ別:IoTエンドポイントがスマートフォンを上回る

スマートフォンおよびタブレットは2025年の収益の48.28%を占めましたが、工場がロボットにセルラーモジュールを組み込み、フリートが堅牢なハンドヘルドを展開し、電力会社がスマートメーターを設置するにつれて、産業用IoTエンドポイントは20.34%のCAGRで成長するでしょう。[3]エリクソン、「エリクソンモビリティレポート」、ericsson.com セルラーIoT接続は2030年までに56億に達すると予測されており、それぞれが証明書のローテーション、パッチ適用、およびネットワークアクセス制御を必要とします。ラップトップはコード開発と財務モデリングに不可欠ですが、ブラウザベースのアプリがその成長曲線を平坦化しています。

堅牢なデバイスとウェアラブルデバイスは、過酷な環境や感染制御規則が消費者向けハードウェアを排除する建設、鉱業、および臨床環境で活躍しています。OMA-DMやLwM2Mなどの軽量プロトコルはエージェントのフットプリントを縮小し、バッテリーとCPUを節約します。5Gネットワークスライシングはテレメトリ用の専用帯域幅を提供し、自律走行車や遠隔手術の信頼性の高いスループットを確保します。これらのダイナミクスは、電力対応ポリシーポーリングやエッジキャッシュ更新を含む、モバイルデバイス管理市場内のIoT指向の機能への投資を促進します。

エンドユーザー産業別:ヘルスケアが成長エンジンになる

ITおよびテレコムは、早期のBYOD受容と開発者ワークステーションセキュリティのおかげで2025年の支出の24.53%を獲得しました。しかし、ヘルスケアおよびライフサイエンスは、遠隔医療、遠隔患者モニタリング、および分散型臨床試験に牽引され、2031年まで21.32%のCAGRでモバイルデバイス管理市場の最も急成長するセグメントとなるでしょう。HIPAAは電子健康記録にアクセスするすべてのモバイルデバイスに暗号化、役割ベースの権限、および監査ログを要求し、病院の調達サイクルを促進しています。

金融サービスはグラム・リーチ・ブライリー法およびPCI DSS要件を満たすためにエンドポイント制御を維持するために投資を続けていますが、支店統合が成長を緩和しています。小売業者はERPプラットフォームと統合するモバイルPOS端末と在庫スキャナーを展開し、製造業者は品質チェックリストと予測保全アラートを表示するために生産ラインにタブレットを組み込んでいます。教育機関の購入は、パンデミック後のデバイスフリートが交換予算なしに老朽化するにつれて横ばいになり、プライバシーの懸念が学生の追跡を制限しています。物流事業者はルートの逸脱を抑止するためにハンドヘルドデバイスにジオフェンスルールを適用しており、モバイルデバイス管理市場の需要を広げながらも断片化させるユースケースの特異性を反映しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

所有モデル別:ハイブリッドワーク下でBYODが加速

企業所有のハードウェアは2025年に56.91%のシェアを維持しましたが、従業員がデュアルデバイスの携帯に抵抗するにつれて、BYODプログラムは21.32%のCAGRで拡大しています。コンテナ化は暗号化されたパーティション内で企業データを分離しますが、GDPR第88条やカリフォルニア州消費者プライバシー権利法などのプライバシー法は、雇用主が侵入的な監視を無効にすることを要求しています。自分でデバイスを選択するスキームはサポートの複雑さを軽減しますが、ボリュームディスカウントの利用可能性を制限します。

世代的な期待は個人用ハードウェアの柔軟性に向かってシフトしており、サイバー保険の引受業者は企業データに触れるすべてのデバイスにモバイルアプリケーション管理を要求するようになっています。その結果、モバイルデバイス管理市場はユーザーの自律性とコンプライアントな監視のバランスを取る必要があります。プライバシー規制が緩い地域ではBYODがより迅速に採用される一方、欧州の労働者評議会や北米の労働組合は企業が企業所有モデルに戻ることを促す可能性があります。

地域分析

北米は2025年に38.71%のシェアを保持し、早期のBYOD普及、厳格なサイバー保険条項、および密度の高いベンダーエコシステムに支えられています。米国サイバーセキュリティ・インフラストラクチャセキュリティ庁は、エンドポイント管理を重要インフラの中核的なセーフガードとして分類し、公共部門の展開を加速させています。[4]サイバーセキュリティ・インフラストラクチャセキュリティ庁、「分野横断的サイバーセキュリティパフォーマンス目標」、cisa.gov カナダとメキシコのデータ保護法は地域ホスト型クラウドインスタンスの成長を促進していますが、米国・メキシコ・カナダ協定が国境を越えたデータフローを促進しています。大企業が飽和に近づくにつれて市場成長は安定しますが、専任のITスタッフを持たない中小企業はモバイルデバイス管理市場の重要な拡大ベクターとして残っています。

欧州の軌跡はGDPRコンプライアンスとESG指令に依存しています。ドイツ、英国、フランスが需要を牽引し、企業持続可能性デューデリジェンス指令は炭素フットプリントを開示し修理する権利をサポートするベンダーを優遇しています。ロシアへの制裁は西側のクラウドサービスを制限し、国内代替品の開発を促しています。労働者評議会はGDPR第88条に基づいてデバイス追跡の制限を定期的に交渉し、ライセンス量よりも機能の普及に影響を与えています。

アジア太平洋は10.23%のCAGRで最も急成長している地域であり、インドのデジタルインディア計画、中国のスマート製造推進、および日本のソサエティ5.0インフラビジョンに支えられています。韓国の成熟した5G環境は、自律システム向けの低遅延MDM機能の早期採用を促進しています。オーストラリアとニュージーランドはエッセンシャルエイトを通じてサイバーセキュリティのベースラインを強化し、MDMの役割を強固にしています。中東はアラブ首長国連邦とサウジアラビアでモメンタムが見られ、アフリカの初期普及はナイジェリアとケニアのフィンテックエコシステムに集中しています。これらの取り組みは総じてモバイルデバイス管理市場を広げますが、機能のローカライズとソブリンデータホスティングを要求します。

規制環境

モバイルデバイス管理の導入は、管理対象エンドポイントおよび接続製品への要件を厳格化するセキュリティおよびデータガバナンス規則によって、ますます形作られるようになっている。欧州連合では、デジタルオペレーショナルレジリエンス法(DORA)が2025年1月に金融事業体向けに施行され、完全なICT資産インベントリと管理テストへの期待が高まった。これはMDMおよび統合エンドポイント管理コンソールが、管理対象デバイス、暗号化状態、構成コンプライアンスを文書化するために使用される領域である。

データ主権および製品セキュリティに関する義務も、プラットフォームアーキテクチャおよびベンダーの運用モデルに影響を与えている。EUデータ法は、2025年9月12日から適用されるデータアクセスおよびポータビリティ義務を導入し、2026年9月12日からは新しい接続製品に対するデータ・バイ・デザイン義務を追加し、管理対象接続エンドポイントに関する相互運用性とデータ取り扱いの透明性への注目を高めている。別途、EUサイバーレジリエンス法(規則(EU)2024/2847)は、デジタル要素を持つ製品に対するサイバーセキュリティ要件を義務化し、脆弱性対応を定められたサポート期間に結び付けている(第13条は、予想される使用期間がそれより短い場合を除き、最低5年間のサポート期間を定めている)。これにより、パッチ適用、インベントリの正確性、フリート全体でのライフサイクルポリシー執行を証明できるMDM機能への需要が強化されている。米国では、NIST SP 800-124 Revision 2が、企業向けモバイルデバイスセキュリティ戦略のベースラインを継続的に提供しており、デバイスライフサイクル全体にわたる集中管理アプローチを明確に強調している。

バリューチェーン分析

MDMのバリューチェーンは、登録、証明、ポリシーフックを提供するデバイスおよびOSエコシステムから始まり、次に管理プレーン(コンソール、エージェント、API、分析、コンプライアンスレポート)をソフトウェアおよびサブスクリプションとして提供するプラットフォームベンダーへと拡張される。上流の依存関係には、ゼロタッチプロビジョニングおよびハードウェアバックのIDのための携帯端末、堅牢デバイス、IoT OEMの能力、加えて暗号化と認証のためのPKIおよび証明書サービスが含まれる。IdP、SIEM、EDR、アプリケーション管理を含む隣接するセキュリティおよびIDレイヤーは、実装範囲と総コストを決定する主要な統合ポイントを形成しており、特に企業がMDMをレガシーIAMおよびITSMワークフローに接続する必要がある場合に重要となる。

下流では、直接企業販売、クラウドマーケットプレイス、チャネルパートナー、そして大規模または地理的に分散したフリート向けにソフトウェアポリシーと共に調達、ステージング、キッティング、登録、故障対応、エンドユーザーサポートを組み合わせたマネージドモビリティサービス(MMS)プロバイダーを通じて流通と提供が行われる。組織がITサプライチェーンの耐性とn次パーティリスク管理を強化するにつれ、ベンダーのデューデリジェンスはプラットフォームホスティング、サブコントラクター、API依存関係をますます対象とするようになり、MDMプロバイダーおよびサービスパートナーは管理策と運用継続性を文書化するよう求められている。統合エンドポイント管理およびIoT/モノ管理へのシフトは、キャリアやプライベート5Gインテグレーターから産業用デバイスOEMまでエコシステムの参加を拡大し、オンボーディング、資格認定、ライフサイクル更新サイクルにより多くの関係者を加えている。

競争環境

上位5社のサプライヤー(Microsoft、VMware、IBM、JAMF、BlackBerry)は合計収益の約45%から50%を保持しており、中程度の市場集中度を形成しています。MicrosoftはIntuneをMicrosoft 365にバンドルし、定着したAzure Active Directoryベースへのクロスセルを行い、Windows AutopilotによるゼロタッチプロビジョニングをAutomationしています。VMware Workspace ONE(現在はBroadcom傘下)は、デスクトップ仮想化、デバイス管理、およびセキュリティ分析を融合しています。IBMのMaaS360は異常検知のためにWatson AIを重ね、テレメトリをグローバルな脅威パターンと照合します。JAMFはクリエイティブおよび教育セクターが支配するAppleニッチを制御し、最近Appleとハードウェアバックドアテステーションでパートナーシップを結びました。

標準的なMDMエージェントがバッテリーを消耗させる堅牢なIoTデバイスにはギャップが残っています。Hexnode、42Gears、Scalefusionなどの新興プレーヤーは、軽量エージェントと現地語サポートでインドおよび東南アジアの中小企業をターゲットにしています。NISTのポスト量子暗号標準はアルゴリズムの改修競争を引き起こし、深い社内暗号専門知識を持つベンダーに利益をもたらしています。VerizonやAT&Tを含む通信事業者は、MDMを5Gデータプランにバンドルし、エンドポイントのポスチャーチェックをネットワークスライスに組み込み、フィールドサービスクライアントの調達を簡素化しています。

Workspace ONEをSymantecと統合した後のBroadcomによる15%から20%の値上げなどの価格上昇は、一部の顧客に代替品の評価を促し、寡占を防ぐチャーンダイナミクスを維持しています。全体として、イノベーションは従来の機能パリティではなく、暗号アジリティ、APIのオープン性、およびソブリン柔軟性に依存しており、モバイルデバイス管理市場をサービス主導の差別化へと導いています。

モバイルデバイス管理業界リーダー

VMware Inc.

Microsoft Corporation (Intune)

IBM Corporation

Citrix Systems Inc.

SAP SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、企業がアプリバージョン、更新頻度、機密リソースへのアクセスに対する管理を強化する中で、デバイス管理プログラム内でのより深いアプリケーションガバナンスに集中している。Microsoft Intuneの2026年の対応(Androidでの最低アプリバージョンの適用や、Enterprise Application Managementの自動更新、業務用プロファイルを持つ個人所有デバイスの登録改善などのサービスリリース機能を含む)は、旧式クライアントによるリスク露出の低減とBYOD導入の簡素化に関する購買者の積極的なニーズを浮き立たせている。これらの動向は、デバイスの状態、アプリケーションポリシー、ID駆動型アクセス判断を単一のワークフローで組み合わせるMDM製品への需要を支えており、特にクラウドネイティブ管理を標準化する組織にとって重要である。

2番目のホワイトスペース領域は、管理プレーンの強化と監査可能性であり、規制圧力と管理制御レイヤーを狙う攻撃者の行動の両方によって推進されている。Cloud Security AllianceがMDM/EMMインフラを企業向けワイパー攻撃の対象領域と位置付けたことは、特権アクセス制御、フィッシング耐性のあるMFA、インシデント対応の準備状況、MDMコンソールにおける権限委任管理に対する購買者の精査を強化している。これに加えて、耐量子セキュリティ対応やハードウェアバック証明の動向が暗号アジリティおよびデバイスID保証への要件を高めており、スマートフォン、堅牢デバイス、IoT/IIoTエンドポイント全体で証明書のローテーション、ファームウェア信頼シグナル、ライフサイクルの透明性を運用化できるベンダーおよびサービスパートナーにとっての余地が生まれている。

最近の業界動向

- 2026年6月:Microsoftは、Intune Remote Help、Advanced Analytics、モバイルアプリケーション管理用のMicrosoft Tunnelを含む高度なMicrosoft Intune Suite機能が、2026年第3四半期にMicrosoft 365 E3およびE5企業顧客向けに展開される予定であると発表した。この動きは、広く採用されている生産性ライセンスの中に、より高価値の管理およびサポート機能を組み込むことで、Microsoftのバンドル戦略を強化する。また、リモート支援、分析、セキュアアクセスのためのアドオンモジュールで差別化を図る単独のMDMベンダーへの競争圧力を高める。

- 2026年4月:IBMは、動的属性監視に基づくほぼリアルタイムのデバイス分類とポリシー適用を可能にするMaaS360 Smart Device Groupsを発表した。これは、静的グループ割り当てが構成のドリフトや新たなリスクへの対応を遅らせる大規模フリートにおいて、運用上の優位性を追加する。この機能は、より継続的なポリシー執行を支援し、MDMワークフローを、現在のデバイス状態に依存するゼロトラストおよび監査要件と整合させる。

- 2026年3月:IBMは、Beacon MobilityがMaaS360を使用して10,000台のAndroidタブレットを集中的な登録、構成、セキュリティ管理で管理する大規模導入事例を紹介した。この事例は、デバイスの稼働時間、標準化された構成、リモートサポートがサービスの信頼性を左右する輸送・物流などの運用集約的な環境におけるMDMの役割を強調している。また、プロビジョニングプロセスや分散ユーザー間でのポリシー整合性を含む、大規模展開を取り巻くプラットフォームおよびサービスエコシステムを示している。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、モバイルデバイス管理(MDM)市場は、ITチームが集中コンソールを通じて企業エンドポイントを登録、構成、保護、監視、遠隔ワイプするために使用する商用ソフトウェアおよび関連するサブスクリプションサービスを対象としている。

範囲の除外:単独のモバイル脅威防御ツール、デバイス接続サービス、ハードウェアのみのロックまたは追跡機能は除外される。

セグメンテーション概要

- 展開モード別

- オンプレミス

- クラウド

- デバイスタイプ別

- スマートフォンおよびタブレット

- ラップトップおよびデスクトップ

- 堅牢なデバイスおよびウェアラブルデバイス

- IoT/IIoTエンドポイント

- エンドユーザー産業別

- ITおよびテレコム

- BFSI

- ヘルスケアおよびライフサイエンス

- 小売およびeコマース

- 政府および公共部門

- 製造

- 教育

- 輸送および物流

- 所有モデル別

- 企業所有デバイス

- BYOD

- COPE(企業所有・個人利用可能)

- CYOD(自分でデバイスを選択)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、モデルの基本構造を構築し、我々の前提が企業が実際にデバイスフリートを管理する方法と一致することを確認するために使用された。我々は、NISTからのサイバーセキュリティおよびモビリティに関するガイダンス、ITUからの通信およびデバイス統計、世界銀行およびOECDからの労働および デジタル導入指標などの公的なソースタイプに依拠した。

また、企業の開示資料、投資家向け説明資料、製品ドキュメント、信頼できる報道を確認し、典型的な価格モデル(デバイス単位、ユーザー単位、バンドルされたエンドポイントスイート)をマッピングし、クラウドコンソールへの展開シフトを追跡した。公開情報が限定的な場合は、企業財務およびインテリジェンス、ニュースおよび財務、特許データベースの有料サブスクリプションを使用して、製品範囲の文言および投資シグナルをクロスチェックした。これらの例は網羅的ではなく、データ収集、検証、明確化のために他にも多くのソースが参照された。

一次インタビューおよび調査

一次インタビューおよび調査は、従業員一人当たりのデバイス数の前提、エンドポイントタイプ別のMDMアタッチ率、クラウドおよびオンプレミス展開全体の典型的な年間契約価値を検証するために使用された。我々は、主要地域全体の購買者、チャネルパートナー、ソリューション実装者と対話し、導入曲線がコンプライアンスニーズ、リモートワークの強度、デバイス更新パターンの違いを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:13% | APAC:44% |

| ミドルティア:59% | 機能/部門責任者:36% | EMEA:30% |

| 小規模プレイヤー:16% | マネージャー:51% | 米大陸:26% |

市場規模算定と予測

市場規模算定は、企業エンドポイント数と管理対象デバイスの浸透率を用いて地域別の有料MDMアドレサブル・ベースを再構築するトップダウンの需要プール構築から始まる。その後、管理対象エンドポイント当たりの支出を適用して総市場価値に到達する。推定を現実的に保つため、出力は、一般的な契約構造からのサンプル価格ポイントや典型的な取引規模に関するチャネルチェックなどの選択的なボトムアップ近似を用いて検証され、その後、両方の見方が一致しない場合には調整が行われる。

モデルで使用される主要な入力には、業務用に使用されるスマートフォン、タブレット、ラップトップの導入基盤、企業のBYODおよびCOPEポリシーの普及度、規制対象産業におけるコンプライアンス駆動型の管理ニーズ、クラウドコンソール導入の傾向、デバイス単位のサブスクリプションおよびサポートの平均価格推移が含まれる。いずれかの入力が一貫して入手できない場合は、保守的な代替指標を使用し、フォローアップの通話で前提を再検証することで、ギャップが総額を過大に見積もることを防いだ。

予測については、主にシナリオ分析を用い、デバイスフリートの成長、リモートワークの持続性、セキュリティポリシーの厳格化といった先行指標に対する回帰チェックによって補完しており、これらはインタビュー対象者とも議論された。最終的な予測パスは、短期的な導入制約と価格正常化の傾向が年ごとの構築に反映された後に初めて選択される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値がいくつかの明確な要因に遡れるようにしている。我々は、企業エンドポイントの成長、クラウド導入の動き、セキュリティおよびコンプライアンス要件の変化といった独立した指標に対して出力を比較し、承認前に大きな差異があれば調査する。

地域間またはデバイスカテゴリー間で大きな不一致が現れた場合、モデルは再検討され、前提は実務者へのフォローアップアウトリーチを通じて再検証される。レポートは毎年更新され、重要な出来事が導入または価格の見通しを変化させる場合には中間更新が行われる。提供前には、最終的なアナリストによるレビューが完了し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのモバイルデバイス管理市場規模算定と他の公開推定値との比較

MDMの公開されている市場数値は、研究が異なる製品バンドルを数えたり、基準年の時期が異なったり、デバイスやユーザーにわたって異なる価格ロジックを適用したりする可能性があるため、必ずしも一致しない。我々は、読者がこの差異が生じる理由を理解できるように、これらの差の背後にある一般的な要因を検討した。

最大の差異は通常、何がMDMとして数えられ、何が隣接するエンドポイントツールとして数えられるか、バンドルがモジュール間でどのように分割されるか、そしてその価値がデバイス管理の範囲外にあるサービスを含むかどうかから生じる。異なる通貨換算のタイミングおよび更新頻度もまた、長期的な方向性が似ていても、当年の値を上下させることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.11 B (2026) | |

| グローバルコンサルティングA | USD 7.67 B (2024) | より早い基準年と、支出がモバイル専用エンドポイントおよびより短い過去の期間により厳密に結び付けられるより狭いデバイス・サービス解釈を用いており、これによって成長がより速くモデル化されていても現在の値を低く保つことができる。 |

| 業界パブリッシャーB | USD 15.75 B (2025) | 統合エンドポイントバンドルおよび隣接する管理機能がMDM総額に帰属できる、より広いスイート形式の範囲を混合しており、また予測期間全体を通じて異なる価格上昇パスも適用している。 |

この差異は主に、MDMの範囲内に何が数えられ、バンドルされたエンドポイントスイートがどのように配分されるかによって説明される。これはMordor Intelligenceが用いるモデリング上の選択であり、商用グレードのMDMソフトウェアおよび関連するサブスクリプションのみを数え、単独の脅威防御ツールおよびデバイス接続は対象外としている。

レポートで回答された主要な質問

モバイルデバイス管理市場の現在の価値はいくらですか?

市場は2026年に110億1,000万米ドルと評価されており、2031年までに260億4,000万米ドルに達すると予測されています。

モバイルデバイス管理市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年の間に18.57%のCAGRを記録すると予測されています。

どの展開モードが収益をリードしていますか?

クラウドプラットフォームは2025年の収益の65.13%を保持しており、弾力的なスケーリングとゼロタッチプロビジョニングに対する企業の好みを反映しています。

どの地域が最も速く成長しますか?

アジア太平洋は2031年まで10.23%のCAGRを記録すると予想されており、インド、中国、日本における大規模なデジタル化プログラムに牽引されています。

なぜヘルスケアは高成長の垂直市場なのですか?

遠隔医療、遠隔患者モニタリング、および厳格なHIPAAセキュリティ規則が、2031年までのヘルスケアおよびライフサイエンスの21.32%のCAGRを促進しています。

サイバー保険の要件は採用にどのような影響を与えていますか?

保険会社はエンドポイント制御の証明を要求するようになっており、MDMを持たない企業は50%の保険料値上げまたは保険拒否に直面し、展開の加速を促しています。

最終更新日: