ITハードウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 152.13 十億米ドル |

| 市場規模 (2031) | 221.34 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

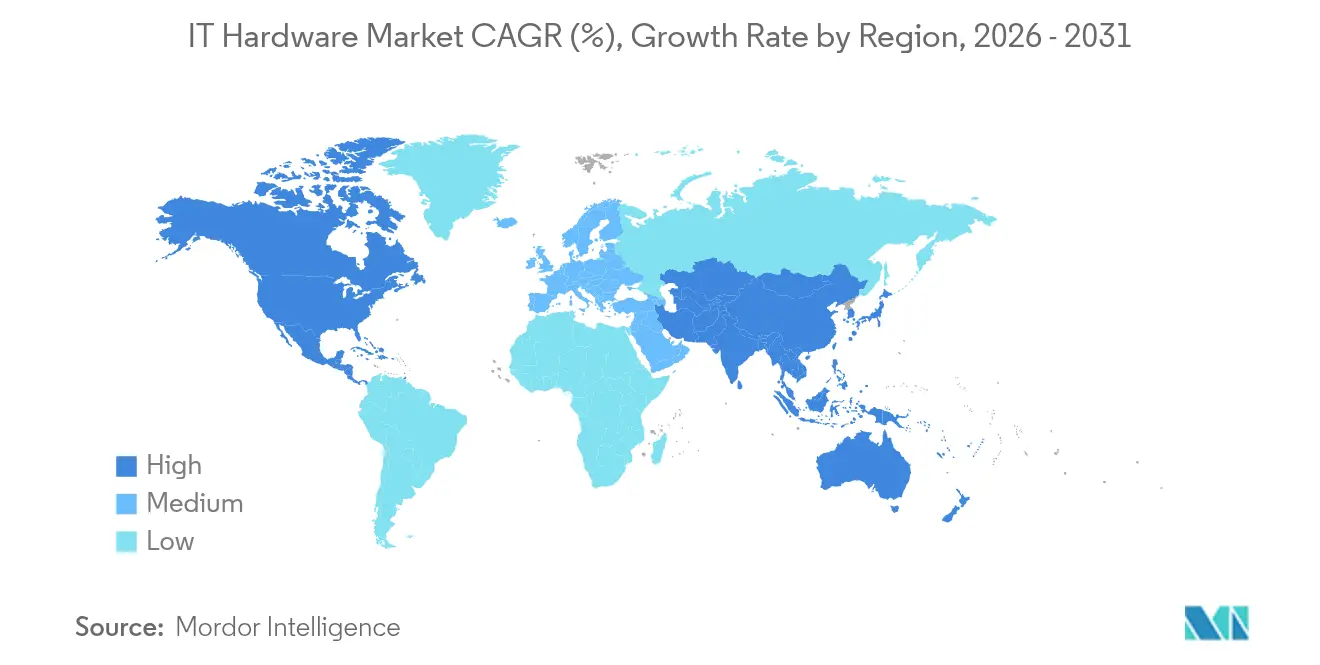

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

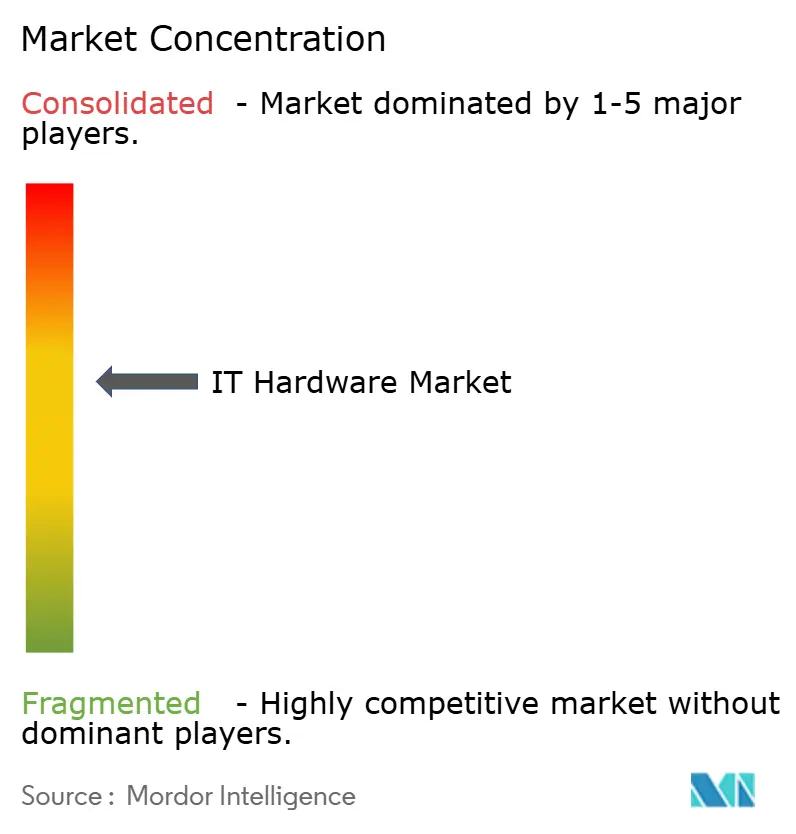

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITハードウェア市場分析

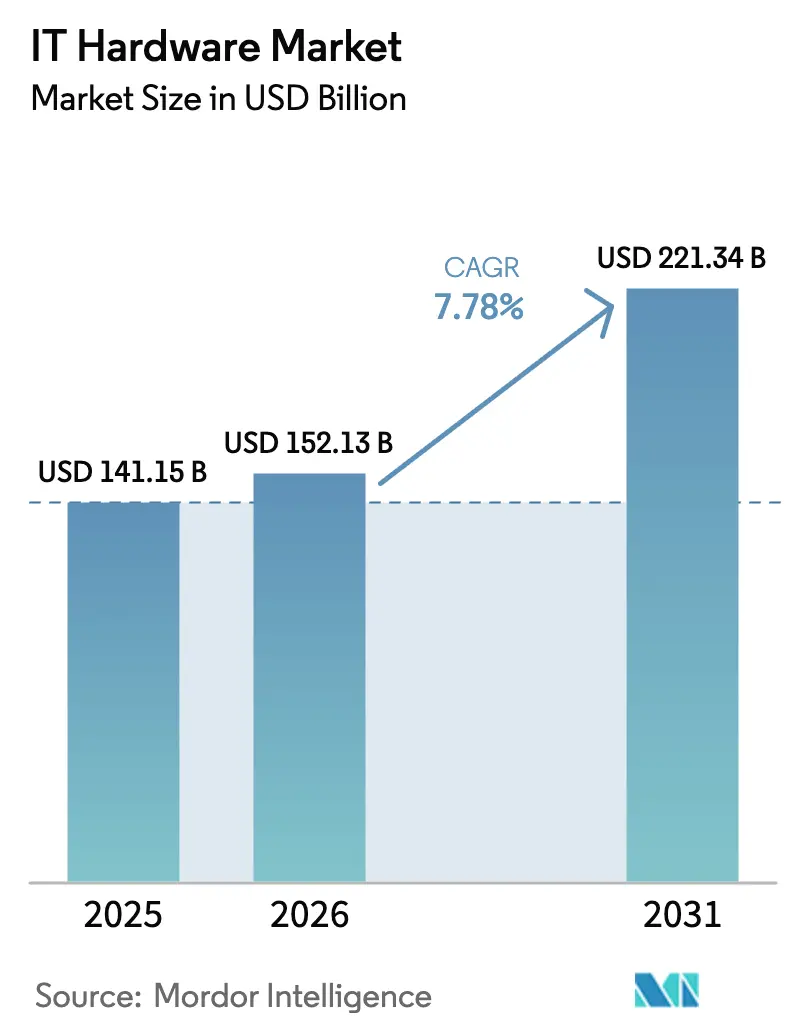

世界のITハードウェア市場規模は2025年に1,411.5億米ドルと評価され、2026年の1,521.3億米ドルから2031年には2,213.4億米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.78%で成長すると推定されます。企業がWindows 10サポート終了(EoS)を前にPCを更新し、AI対応サーバーを導入し、データ主権要件に対応するにつれて需要が加速しています。北米のクラウドプロバイダーはハイパースケールキャンパスの拡張を続けており、アジア太平洋地域のメーカーはエッジコンピューティングで生産を近代化しています。半導体の供給逼迫と電子廃棄物(e-ウェイスト)規制が短期的な勢いを抑制しているものの、長期的な成長見通しを妨げるものではありません。統合されたコンピュート、ストレージ、ネットワーキングソリューションを巡るベンダー競争が激化し、導入時間の短縮とエネルギー効率の向上が図られています。大企業の調達ではダイレクトOEM関係が依然として主流ですが、急成長するオンラインチャネルにより、中小企業もエンタープライズグレードの機器に手頃な価格でアクセスできるようになっています。

主要レポートのポイント

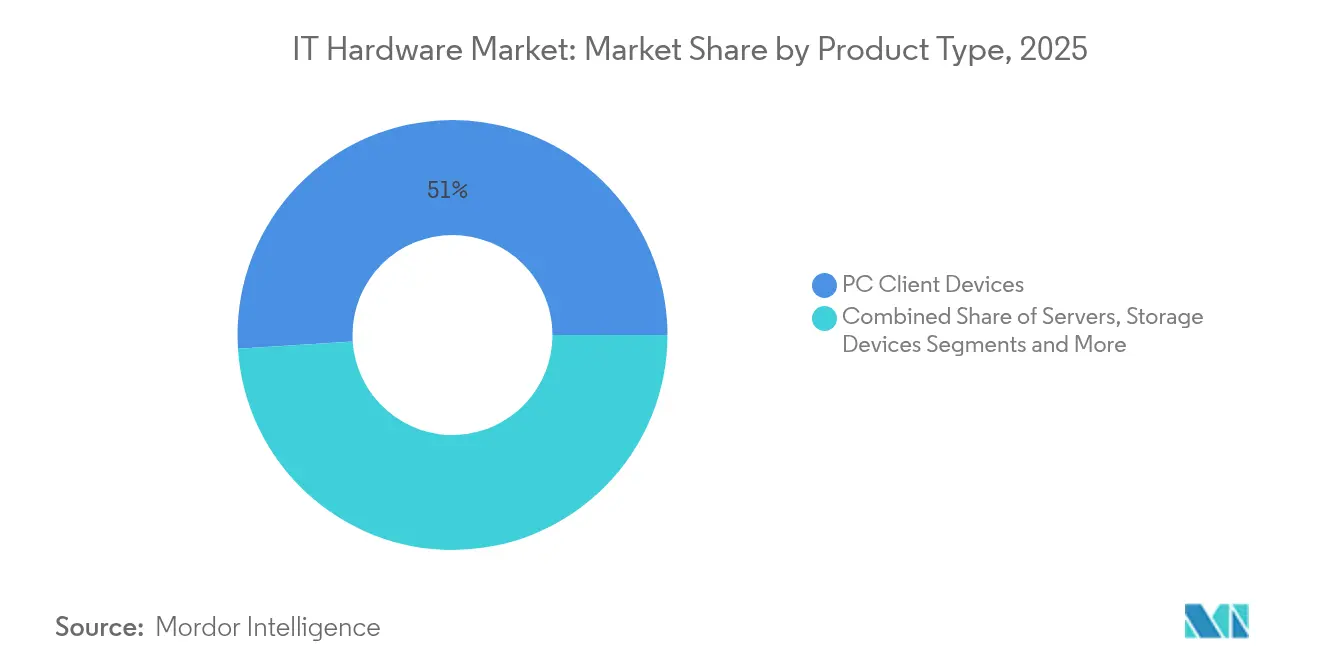

- 製品タイプ別では、PCクライアントデバイスが2025年のITハードウェア市場シェアの51.02%をリードしており、サーバーは2031年にかけてCAGR 8.95%を記録する見込みです。

- エンドユーザー別では、企業が2025年のITハードウェア市場規模の47.25%のシェアを保持しており、クラウドサービスプロバイダーが2031年にかけてCAGR 17.05%と最高の成長率を示しています。

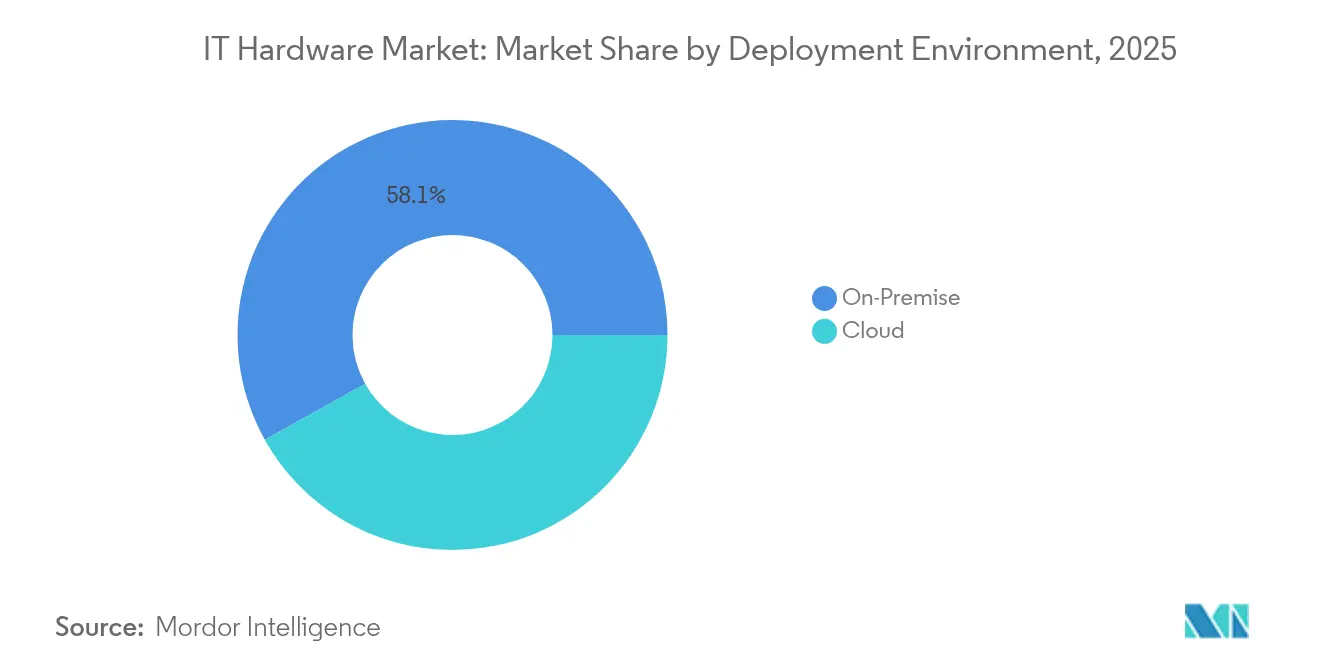

- 導入環境別では、オンプレミス設置が2025年のITハードウェア市場規模の58.10%を占めており、クラウド導入は2031年にかけてCAGR 17.12%で進展しています。

- 流通チャネル別では、ダイレクト/OEMが2025年のITハードウェア市場規模の44.70%を占めており、オンラインチャネルは2031年にかけてCAGR 9.86%で進展しています。

- 地域別では、北米が2025年に37.40%の収益シェアを維持しており、アジア太平洋地域は2031年にかけてCAGR 9.32%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のITハードウェア市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Windows 10サポート終了(EoS)を前にしたポストパンデミックのPC更新サイクル | +1.2% | 北米、欧州 | 短期(2年以内) |

| AI最適化サーバーおよびGPUの普及 | +2.1% | 北米、アジア太平洋 | 中期(2〜4年) |

| 新興市場におけるハイパースケールデータセンターの整備 | +1.8% | アジア太平洋、中東・アフリカ | 中期(2〜4年) |

| スマート工場向けエッジコンピューティングスターターキットの成長 | +0.9% | アジア太平洋、欧州 | 長期(4年以上) |

| 修理する権利およびモジュラーアップグレード規制 | +0.7% | 欧州、北米 | 長期(4年以上) |

| デジタル主権ハードウェアインセンティブ | +1.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Windows 10サポート終了(EoS)を前にしたポストパンデミックのPC更新サイクル

企業は2025年10月のWindows 10サポート終了という厳しい期限に直面しています。Microsoftの延長セキュリティプランのコストは3年目に1デバイスあたり427米ドルに上昇しており、パッチ適用よりも新しいハードウェアの方が安価となっています[1]Microsoft、「Windows 10のサポート終了」、Microsoft、microsoft.com。2020年~2021年にリモートワーク用に購入されたデバイスは、現在、自然な4年間の交換サイクルに達しています。Kaiser Permanenteなどの米国の病院システムは、Windows 11ベースの電子医療記録に向けて機器全体を既にアップグレードしています。大手銀行も同様のトレンドを示しており、JPMorgan Chaseは最新PCに関連するエンドポイントセキュリティのアップグレードのために2024年に21億米ドルを充当しました。この二重の触媒が、規制された分野全体でコンプライアンスに準拠したノートパソコン、デスクトップ、専門ワークステーションの需要を押し上げています。

AI最適化サーバーおよびGPUの普及

AIワークロードはパイロットから本番環境へと移行し、特化型サーバーの需要を急激に高めています。NVIDIAのデータセンター収益は、企業がGPUベースのコンピュートを標準化するにつれ、2024年度に475億米ドルへと急増しました。Dell Technologiesは、AI対応機器への緊急需要を示すように、AI サーバーのバックログが1四半期で8億米ドルから29億米ドルへと膨れ上がったと報告しています。Siemensなどのメーカーはこれらのシステムを生産現場に組み込んで予知保全を可能にしており、Goldman Sachsは2024年にミリ秒単位のリスク分析能力を確保するために12億米ドルを投資しました。この移行はまた、AIクラスターを完全に活用し続けるための高帯域幅ネットワーキングおよび低遅延ストレージへの支出を加速させています。

新興市場におけるハイパースケールデータセンターの整備

アジア太平洋地域は2030年までに1,162億米ドルのデータセンター投資需要を抱えており、日本が354億米ドル、インドが164億米ドルでリードしています。シンガポールの2024年のモラトリアム解除が建設の波を引き起こし、ハイパースケールオペレーターがAIに特化した施設に80億米ドルを発表しました。液冷ラックと高密度GPUノードが新しい設計図を占めています。インドの国家データガバナンスフレームワークは機密データのローカル処理を義務付けており、幅広い分野でのハードウェア購入を促進しています。この整備により、地域のサプライチェーンが拡大し、長期的なサーバーおよびネットワーク機器の需要が支えられています。

スマート工場向けエッジコンピューティングスターターキットの成長

堅牢なエッジノードが産業用IoTデータをローカルで処理し、自動車工場での遅延を100ミリ秒から10ミリ秒未満に削減しています。スターターバンドルはコンピュート、ストレージ、接続性を組み合わせており、1サイトあたり5万〜20万米ドルのコストで、中規模工場にとって手頃な参入コストとなっています。BMWおよびMercedes-Benzはこのようなシステムを予知保全や光学的品質検査に活用しています。ベンダーはファンレス設計と工場フロアの制約を満たす広温度域部品を改良しています。アジア太平洋地域のサプライヤーがドイツの成功事例を電子機器や繊維クラスター全体に複製するにつれて、この機会は拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| e-ウェイスト規制の強化および廃棄コストの増大 | -0.8% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 半導体の地政学的サプライチェーンショック | -1.4% | グローバル、アジア太平洋を重点 | 短期(2年以内) |

| OEM移転コストを引き起こす関税の不安定性 | -0.6% | 北米、欧州 | 短期(2年以内) |

| オンプレミスハードウェア支出を侵食するクラウド移行 | -0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

e-ウェイスト規制の強化および廃棄コストの増大

EUの廃電気電子機器(WEEE)指令は2027年までに85%のリサイクルを義務付けており、生産者の再設計および物流コストを引き上げています。カリフォルニア州の修理する権利法(Right-to-Repair Act)は、ベンダーに7年間部品とマニュアルを在庫として保持することを強制し、製品ロードマップを再形成しています。顧客は廃棄費用を総所有コストに組み込み、更新サイクルを延長しています。Microsoftは埋立地の容量を制限するために自社PCの耐用年数を4年から5年に延長しました。モジュラーシャーシを持つベンダーが優位性を獲得する一方、計画的陳腐化の戦略は有効性を失いつつあります。

半導体の地政学的サプライチェーンショック

輸出規制と補助金がチップの入手可能性を混乱させています。米国のCHIPS法は半導体製造能力を移転させていますが、短期的な割り当てを逼迫させています。台湾は依然として先端製造の63%を担っており、サプライチェーンは地域リスクにさらされています。Intelの半導体製造拡大とAMDの自社システム構築は多角化を追求していますが、完全な出力には最長5年を要します。企業はCPUのデュアルソーシング、資産寿命の延長、在庫の増強によってリスクをヘッジしており、これが運転資本需要を増大させ、ハードウェア展開を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サーバーがAIインフラストラクチャー変革を牽引

サーバー収益はITハードウェア市場で最も速いCAGR 8.95%で成長しており、企業がAIモデルのトレーニングに高密度GPUノードを採用しています。Dellは2024年第3四半期にAI中心の構成でサーバー販売額42億米ドルを記録しました。対照的に、PCは51.02%のシェアを保持していますが、更新サイクルが長期化しています。ストレージとネットワーキングはサーバー需要に追随し、AIクラスター向けに帯域幅と低遅延リンクを追加しています。液冷と垂直統合型ラックが従来の製品境界を曖昧にしています。AMDによるZT Systemsの買収により、カスタム設計能力が得られ、ハイパースケーラーによるカスタムユニットへの嗜好に合致しています。周辺機器はハイブリッドワークから安定した需要を得ており、エッジゲートウェイは産業環境で新たなマイクロセグメントを生み出しています。

ハイブリッドアーキテクチャがサーバールームを支配しています。企業はx86 CPUとアクセラレーターを組み合わせ、コストとスループットのバランスを取っています。光熱費の上昇に伴い、エネルギー効率が最前線の購買基準となっています。サーバーのITハードウェア市場規模は、2031年まで続くAI導入の波に沿って着実に拡大する態勢にあります。電源および冷却サブシステムを含むターンキーラックを供給できるベンダーは、ホワイトボックス代替品に対してマージンを守ることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:クラウドプロバイダーがインフラストラクチャー投資を加速

企業は2025年の支出の47.25%を維持していますが、クラウドプロバイダーはCAGR 17.05%で上回る勢いを見せています。AWSだけで2024年第3四半期にデータセンターおよびAIサーバーの設備投資に127億米ドルを充当しました。政府系購買者は主権規則に準拠するために国内の能力を強化しています。医療分野は遠隔医療と安全な患者記録へと軸足を移しており、暗号化されたストレージアレイが必要とされています。BFSI企業はサイバーレジリエンス監査を満たすためにエンドポイントを更新しています。製造業はリアルタイムの生産データのためにエッジクラスターを設置しており、メディア企業は8K編集スイートを導入しています。通信事業者はITハードウェアを5Gコアネットワークに統合し、コンバージドコンピュートアプライアンスを好んでいます。

クラウドリーダーの設備投資は、サーバー、スイッチ、ストレージの需要に高い下限を設定し、景気循環的な落ち込みからサプライヤーを守っています。一方、企業はハイブリッドITを採用し、規制されたワークロードのために社内資産を維持しています。ITハードウェア市場は両方の流れから恩恵を受け、今後10年間でバランスの取れたユーザーミックスプロファイルをもたらしています。

導入環境別:ハイブリッド戦略が管理性と拡張性のバランスを実現

オンプレミス設備は2025年のITハードウェア市場規模の58.10%を依然として占めています。JPMorganのような金融機関は、遅延とガバナンスの観点からコアバンキングスタックをオンサイトに維持しています。クラウドインスタンスはAIトレーニングとバースト処理能力が重要な場面で急速に成長しており、2031年にかけてCAGR 17.12%を達成しています。規制当局は社内管理を推進しており、EUデジタル運用レジリエンス法(DORA)は銀行に運用上の権限を保持させることを強制し、データホール内のハードウェア支出を強化しています。ワークロードの配置は、包括的なクラウドポリシーではなく、コンプライアンス、遅延、コストに依存するようになっています。ベンダーは両方の環境に同一のサーバーラインを販売しており、顧客は再設計なしにワークロードを移動させることができます。

ハイブリッド採用は、コロケーション施設に設置できるプラグアンドプレイ型ラックキットへの関心を喚起しています。工場内のエッジクラウドはパブリッククラウドの分析と統合されています。その結果、ITハードウェア市場は単一の導入パターンへの販売機会を失うのではなく、複数の消費モデルにわたって収益を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンラインチャネルがエンタープライズハードウェアアクセスを民主化

ダイレクトOEMルートは、大規模購買者がカスタムビルドと優先サポートを求めるため、2025年の販売の44.70%を占めています。しかし、オンラインマーケットプレイスはCAGR 9.86%を記録しており、かつては中古品しか購入できなかった中小企業にITハードウェア市場を開放しています。Amazon Businessは一般的なコンプライアンス基準を満たす標準化されたサーバーSKUをリスト化しています。システムインテグレーターは純粋な再販ではなく、ライフサイクルサービスと垂直ソリューションへと軸足を移しています。DellのAI PC向けコンシューマースタイルの電子ストアは、既存ベンダーがセルフサービス購買習慣に適応していることを示しています。

地域の流通業者は、特に新興市場において重要な、ファイナンシングとマネージドサービスをバンドルしています。オンラインの成長は価格透明性をもたらし、マージンを圧迫しますが、総アドレス可能な取引量を拡大させます。ベンダーは階層型モデルを維持し、ハイタッチアカウントを保護しながらロングテールのデジタル需要を獲得しています。

地域分析

北米は、AIの早期採用とハイパースケール拡張により、2025年に37.40%の収益を寄与しました。連邦クラウドプログラムと民間セクターの技術アップグレードが、安定した更新サイクルを維持しています。企業はハイブリッドITを採用し、PC、サーバー、ネットワークハードウェア全体でバランスの取れた発注を推進しています。持続可能なデザインも注目を集めており、ベンダーは炭素排出目標を達成するためにエネルギー効率の高いラックを売り込んでいます。

アジア太平洋地域は2031年にかけてCAGR 9.32%でリードしています。日本が計画する354億米ドルのデータセンター投資がGPUサーバーと液冷システムの大量購入を支えています。インドはデジタル公共財フレームワークを推進しており、国内処理を義務付けてローカルサーバー容量を拡大させています。中国の国産技術サプライヤーは貿易摩擦の中でシェアを獲得しており、シンガポールなど東南アジアのハブは多国籍クラウド構築を誘致しています。製造業の近代化により、エッジノードの導入が地域全体で拡大し、一線級都市を超えて需要が広がっています。

欧州は規制コンプライアンスと持続可能性インセンティブに支えられた中程度の拡大を示しています。修理する権利に関する法律がモジュラーハードウェアの需要を刺激する一方、データ主権規則が地域アセンブリを促進しています。クラウドデータセンターは再生可能エネルギーを求めて北欧諸国に立地していますが、銀行と公共サービスではオンプレミス支出が持続しています。東欧ではPCとネットワークアップグレードへのキャッチアップ投資が見られ、成熟した西欧ブロックに成長の余地を加えています。

競争環境

Dell Technologies、HP Inc.、Lenovo Groupなどの大手ベンダーは、グローバルな物流とフルスタックのポートフォリオを通じて規模の優位性を維持しています。DellはPowerEdgeサーバーをNVIDIAまたはAMDのアクセラレーターと組み合わせ、数四半期分の生産に相当するバックログを確保しています。HPは持続可能なデザインを推進しており、LenovoはInfinidatへの入札を通じてエンタープライズストレージへの展開を拡大しています。NVIDIAは上流へと移行し、GPUとネットワーキングをパートナーを通じて販売される完全なアプライアンスにパッケージ化しています。AMDによるZT Systemsの買収により、ハイパースケーラーのカスタムビルドへの即時アクセスが得られています。

専門企業がニッチセグメントで既存企業に挑戦しています。CerebrasはウェーハスケールのAIエンジンをDellを通じてバンドル販売しています。ストレージの新興企業はGPUスループットを解放するためにNVMe-over-Fibreファブリックを推進しています。エッジに特化した企業はファンレスのマイクロデータセンターを設計しています。サプライチェーンの耐性が高く評価されており、ベンダーは地政学的ショックを軽減するためにマルチファウンドリーのシリコン調達とローカルアセンブリを強調しています。価格競争は続いていますが、購買者はステッカー価格よりもライフサイクルサービスとエネルギー効率をますます重視しています。

統合ソリューションがスタンドアロン製品を凌駕するにつれ、業界再編が迫っています。共有リファレンスアーキテクチャを中心にアライアンスが開花しています。市場リーダーはファームウェアセキュリティと予測サポートソフトウェアに投資しており、これが長期的な顧客囲い込みを確立しています。その結果として生まれた競争環境はハードウェア、ソフトウェア、サービスを融合させており、幅広いスタックを持たない新規参入者の参入障壁を高めています。

IT ハードウェア業界のリーダー企業

HP Inc.

Samsung Electronics Co. Ltd.

Intel Corporation

Dell Technologies Inc.

Acer Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年3月:NVIDIAはエンタープライズデータセンターCPUを目指したBlackwell UltraおよびVera Rubinチップを発表しました。

- 2025年2月:Dell TechnologiesはxAIとの50億米ドルのAIサーバー契約を獲得し、メガスケールの民間部門の需要が示されました。

- 2025年1月:Lenovoはストレージ事業を強化するためにInfinidatを買収する意向を発表しました。

- 2025年1月:Lenovoはストレージ事業を強化するためにInfinidatを買収する意向を発表しました。

世界のITハードウェア市場レポートの範囲

技術の文脈におけるハードウェア(H/W)とは、コンピューターまたは電子システムを構成する物理的な要素と、物理的に有形なすべての関連事項を指します。

ITハードウェア市場は、タイプ別(PCおよびワークステーション、ネットワーキングハードウェア - ルーター、ハブ、スイッチ、サーバー、ストレージデバイス)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測は米ドル十億単位の金額ベースで提供されます。

| PCクライアントデバイス |

| サーバー |

| ストレージデバイス |

| ネットワーキングハードウェア |

| 周辺機器およびアクセサリー |

| エッジおよびIoTゲートウェイ |

| 企業 |

| 政府および公共部門 |

| BFSI |

| 医療 |

| 教育 |

| メディアおよびエンターテインメント |

| クラウドサービスプロバイダー |

| 通信事業者 |

| 製造業および産業 |

| オンプレミス |

| クラウド |

| ダイレクト/OEM |

| システムインテグレーター |

| 付加価値再販業者 |

| オンライン小売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | PCクライアントデバイス | ||

| サーバー | |||

| ストレージデバイス | |||

| ネットワーキングハードウェア | |||

| 周辺機器およびアクセサリー | |||

| エッジおよびIoTゲートウェイ | |||

| エンドユーザー別 | 企業 | ||

| 政府および公共部門 | |||

| BFSI | |||

| 医療 | |||

| 教育 | |||

| メディアおよびエンターテインメント | |||

| クラウドサービスプロバイダー | |||

| 通信事業者 | |||

| 製造業および産業 | |||

| 導入環境別 | オンプレミス | ||

| クラウド | |||

| 流通チャネル別 | ダイレクト/OEM | ||

| システムインテグレーター | |||

| 付加価値再販業者 | |||

| オンライン小売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のITハードウェア市場の規模はどれくらいですか?

ITハードウェア市場規模は2026年に1,521.3億米ドルと評価されています。

2031年までの予測成長率はどれくらいですか?

市場収益はCAGR 7.78%で増加し、2031年までに2,213.4億米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

企業がAI対応インフラストラクチャーを導入するにつれ、サーバーがCAGR 8.95%と最高の成長率を記録しています。

クラウドプロバイダーがなぜ重要なハードウェア購買者なのですか?

クラウドサービスプロバイダーはデータセンターを急速に拡張しており、AIおよびハイパフォーマンスワークロードをホストするためのハードウェア支出においてCAGR 17.05%を示しています。

規制はハードウェア需要にどのような影響を与えますか?

Windows 10のサポート終了と新しいe-ウェイスト規則がPCの更新サイクルを推進する一方、リサイクル可能なデザインを義務付け、ベンダーのロードマップを形成しています。

2025年以降の主要な成長エンジンとなる地域はどこですか?

アジア太平洋地域は、製造業の近代化と主権クラウド投資によりCAGR 9.32%でリードしています。

最終更新日: