センサー搭載紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

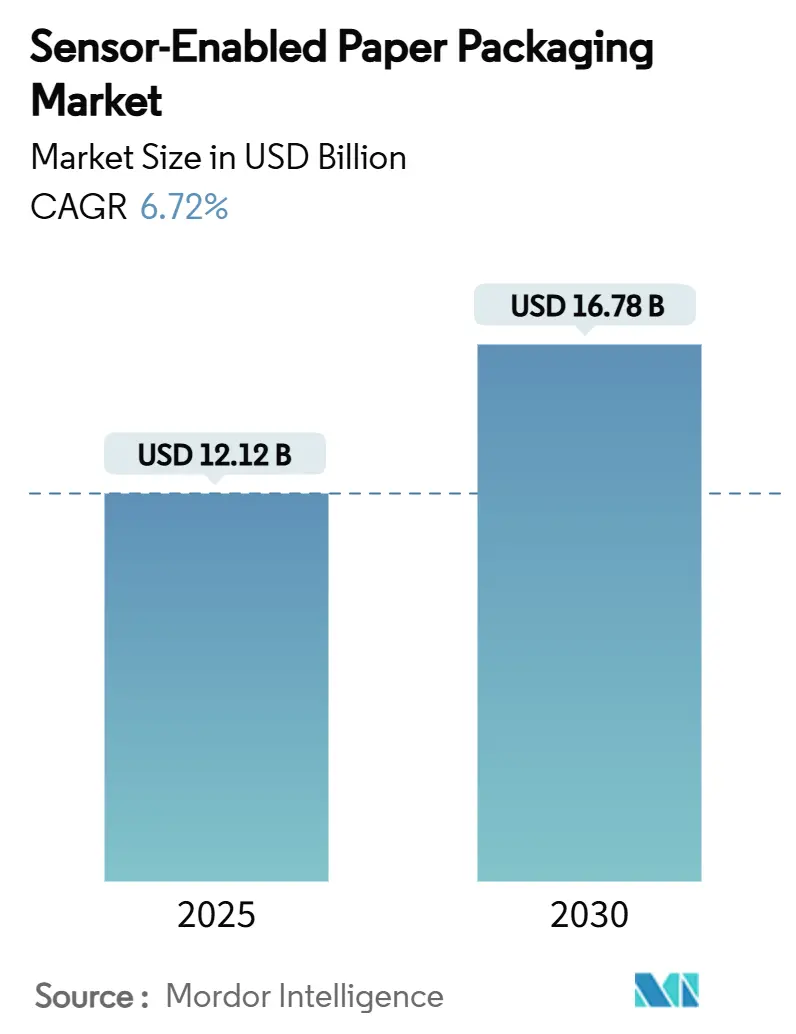

| 市場規模 (2025) | 12.12 十億米ドル |

| 市場規模 (2030) | 16.78 十億米ドル |

| 成長率 (2025 - 2030) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンサー搭載紙包装市場分析

センサー搭載紙包装市場規模は2025年に120億1,200万米ドルと評価され、2030年までに167億8,000万米ドルに達すると予測されており、同期間において6.72%のCAGRを記録する見込みです。この見通しは、米国のFSMA 204や欧州連合のデジタル製品パスポートなどの規制義務の加速、ならびにプラスチック削減に向けたブランドのコミットメントを反映しており、これらが相まってファイバーベースの包装に組み込みセンシング機能を求める動きを促進しています。特にアジア太平洋地域における電子商取引の取引量増加は、リアルタイムの輸送可視化に対する需要を高めており、プリンテッドエレクトロニクスの急速な進歩によりタグコストが低下し、実用的なユースケースが拡大しています。食品および医薬品におけるコールドチェーンの完全性の失敗は、継続的な温度監視に対する未充足ニーズを浮き彫りにしており、センサー搭載紙包装をプラスチックベースのスマートパックに対するコスト効率の高い代替手段として位置づけています。バイオベースインクおよびNFC搭載紙スタートアップへのベンチャー資金調達はイノベーションパイプラインを強化していますが、リサイクルストリームの汚染懸念とコストプレミアムは短期的な逆風として残っています。

主要レポートのポイント

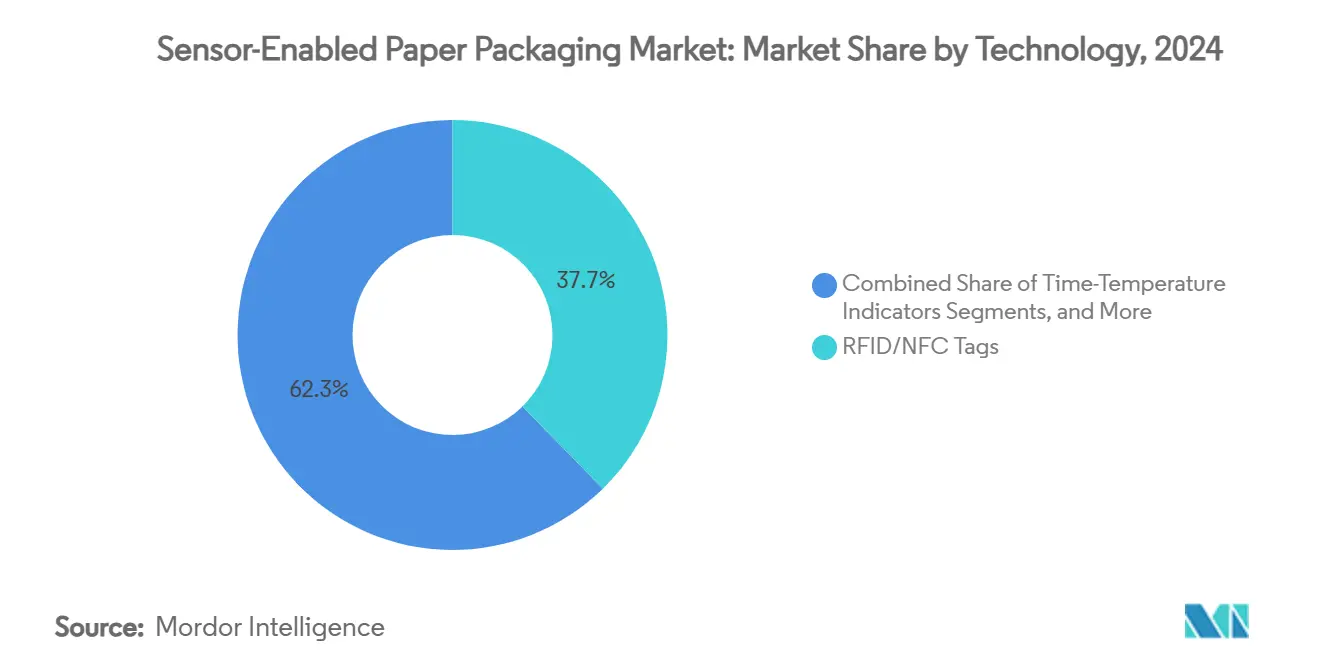

- 技術別では、RFID/NFCタグが2024年のセンサー搭載紙包装市場シェアの37.67%をリードしました。

- 包装タイプ別では、ラベルおよびタグセグメントのセンサー搭載紙包装市場規模は2025年から2030年にかけてCAGR 16.75%で成長すると予測されています。

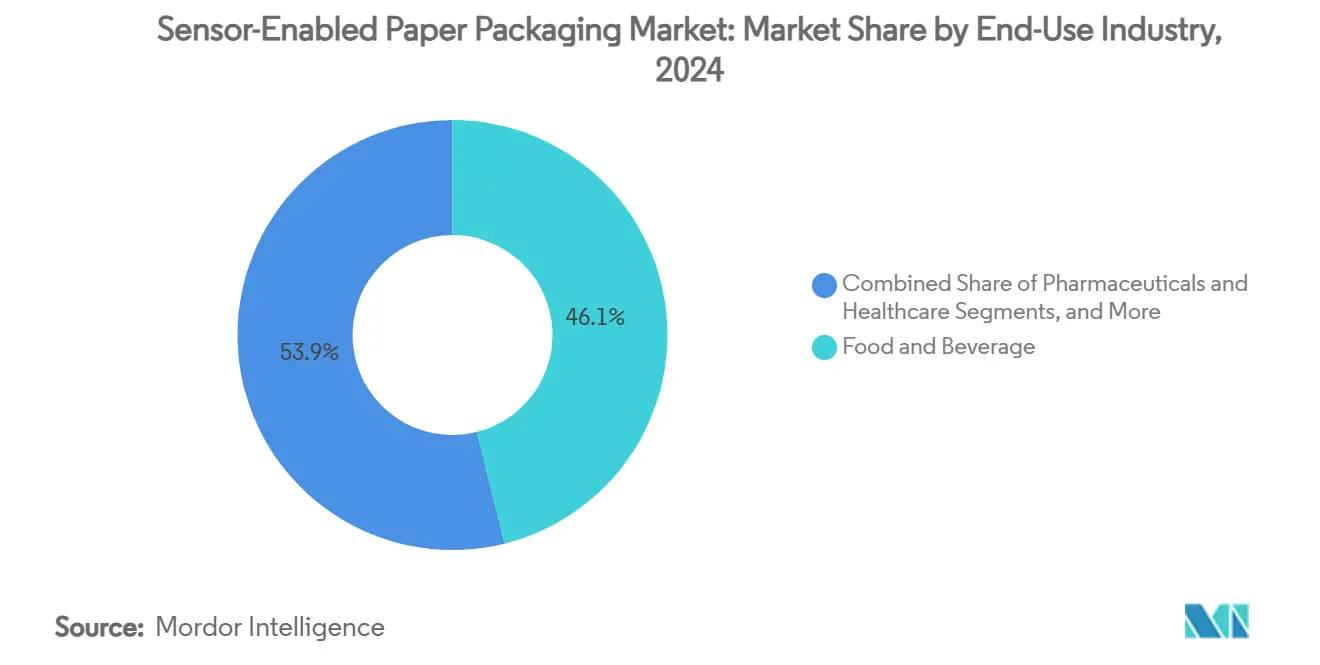

- 最終用途産業別では、食品・飲料が2024年のセンサー搭載紙包装市場シェアの46.12%を占めました。

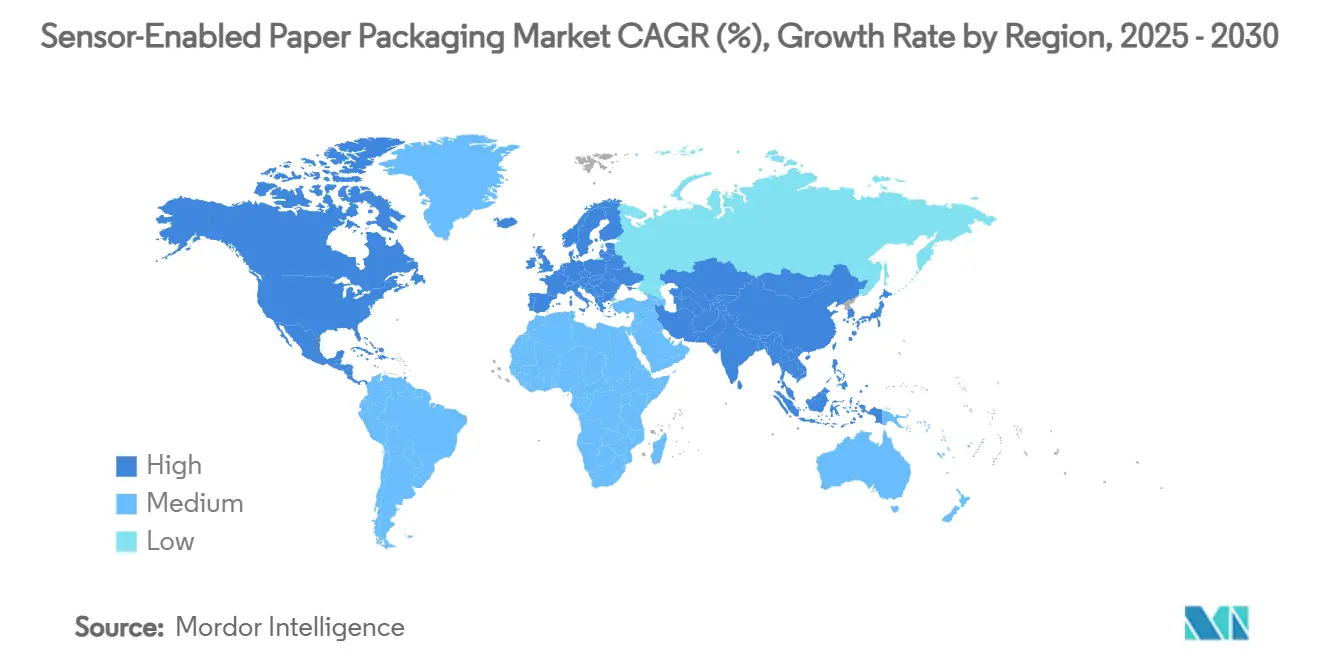

- 地域別では、アジア太平洋地域のセンサー搭載紙包装市場規模は2025年から2030年にかけてCAGR 6.12%で成長すると予測されています。

グローバルセンサー搭載紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生鮮食品輸送におけるエンドツーエンドのコールドチェーントレーサビリティ | +1.8% | グローバル、北米およびEUに集中 | 中期(2〜4年) |

| より厳格な食品安全およびシリアライゼーション規制(FSMA 204、EUデジタル製品パスポート) | +1.5% | 北米およびEUが主要、アジア太平洋地域への波及 | 短期(2年以内) |

| トラック・アンド・トレースソリューションを求める電子商取引およびオムニチャネル物流の急増 | +1.2% | グローバル、アジア太平洋地域および北米が主導 | 中期(2〜4年) |

| ファイバーベースのスマート包装採用を促進するプラスチック削減へのブランドコミットメント | +0.9% | グローバル、EUおよび北米で最も強い | 長期(4年以上) |

| 紙上での低コストチップレスRFIDを可能にするプリンテッドエレクトロニクスの急速な進歩 | +0.7% | グローバル、製造はアジア太平洋地域に集中 | 中期(2〜4年) |

| バイオベースセンサーインクおよびNFC搭載紙スタートアップへのベンチャー資金調達 | +0.4% | 北米およびEUのベンチャーエコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生鮮食品輸送におけるエンドツーエンドのコールドチェーントレーサビリティの必要性

コールドチェーンの失敗は世界の食品産業に年間350億米ドルのコストをもたらしており、医薬品輸送の30%および生鮮農産物輸送の25%が温度逸脱の影響を受けています。センサー搭載紙包装市場のソリューションは、タイム・テンペラチャー・インジケーターおよびガスセンサーをファイバー基材に組み込み、従来の包装では得られない継続的なデータを提供します。日本の経済産業省は2024年にコンビニエンスストアでのRFIDパイロットを主導し、短賞味期限商品の在庫を自動化することで廃棄物削減と鮮度コンプライアンスの向上を実現しました[1]経済産業省、「電子タグを活用した食品ロス削減に向けた実証実験の実施」、meti.go.jp。紙ベースのpHセンサーは水産物の鮮度監視において95%の精度を実証しており、商業的な準備が整っていることを示しています。GDPガイドラインが温度記録規則を厳格化するにつれ、医薬品輸送業者はコンプライアンスとサステナビリティの目標を統合するためにファイバーベースのスマートカートンをますます指定するようになっています。その結果、コールドチェーントレーサビリティは2030年までのセンサー搭載紙包装市場における最大の増分的促進要因であり続けます。

より厳格な食品安全およびシリアライゼーション規制(FSMA 204、EUデジタル製品パスポート)

米国食品医薬品局のFSMA 204規則は、2026年1月から16の高リスク食品カテゴリーに対してトレーサビリティロットコードおよびキーデータ要素を義務付けており、サプライヤーに対してパッケージレベルでの自動データキャプチャ技術の組み込みを促しています。並行して、EUのデジタル製品パスポートは2024年から域内で販売されるほぼすべての製品に対してライフサイクルの透明性を要求しており、センサー統合を支持する連続したコンプライアンスフレームワークを構築しています。GS1標準は国境を越えてRFIDおよびNFCデータ構造を標準化する相互運用性のバックボーンとして台頭しています。早期採用者は、自動記録生成によりリコールの迅速化と人件費削減を報告しており、センサーのプレミアムを相殺しています。規制は今後2年間で段階的に導入されるため、採用曲線は北米とヨーロッパで急速に急勾配となり、その後それらの市場に向けたアジア太平洋地域の輸出業者へと波及します。したがって、コンプライアンスの保証はセンサー搭載紙包装市場における中核的な価値提案となります。

トラック・アンド・トレースソリューションを求める電子商取引およびオムニチャネル物流の急増

世界の小包取扱量は2024年に1,000億個を超え、そのうち40%が温度管理を必要とし、60%がリアルタイム追跡を必要としています。オムニチャネル小売業者は現在、配送センターから玄関先までのアイテムレベルの可視性を求めており、従来のバーコードに前例のない負荷をかけています。Avery DennisonのインテリジェントラベルプラットフォームはUHF RFIDタグを搭載した紙ベースのタグを通じて2024年に米国の大手食料品チェーンを獲得し、在庫精度の向上と損耗削減を実現しました。アジア太平洋地域では、折りたたみカートンに組み込まれたスマートフォン読み取り可能なNFCが購入後のエンゲージメントと保証登録を可能にしており、モバイルコマース普及率が25%を超える市場と整合しています。その結果得られるデータの粒度は、ルーティングと補充を最適化する予測分析に活用され、増分的な包装コストを上回る総コスト削減を実現します。その結果、オムニチャネル物流はセンサー搭載紙包装市場において急速に拡大する収益プールを形成しています。

プラスチック削減へのブランドコミットメントがファイバーベースのスマート包装採用を促進

400を超えるグローバルブランドが2030年までに使い捨てプラスチックを廃止することを誓約しており、プラスチックが歴史的に提供してきたインタラクティブな機能を引き続き提供できるリサイクル可能なファイバーパックへの転換を促しています。EUの包装および包装廃棄物規制はリサイクル可能性と最低再生材料含有量の閾値を強制しており、センサー対応の紙フォーマットをコンプライアンスの近道としています。Amcorの「AmFiber Performance Paper」は2025年1月に欧州特許を取得し、高バリアリサイクル可能基材が繊維回収率を損なうことなくプリンテッドアンテナや湿度センサーを安全にホストできることを実証しました。消費者向け電子機器および化粧品ブランドは、これらのパックを使用して改ざん防止とスマートフォンタップ体験によるデジタルストーリーテリングを組み合わせています。CO₂削減から路肩リサイクル可能性に至るサステナビリティ指標は、デジタルエンゲージメントKPIと収束し、プレミアムカテゴリー全体での採用モメンタムを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 組み込みセンサーの高い単位コスト対極めて薄い包装マージン | -1.1% | グローバル、価格に敏感なアジア太平洋地域市場で最も深刻 | 短期(2年以内) |

| 電子部品によるリサイクルストリームの汚染リスク | -0.8% | 高度なリサイクルインフラを持つEUおよび北米 | 中期(2〜4年) |

| センサーデータプラットフォームのグローバルな相互運用性標準の欠如 | -0.6% | グローバル、特に国境を越えたサプライチェーンに影響 | 中期(2〜4年) |

| 消費者向けスマートパックにおけるデータプライバシーおよびサイバーセキュリティの懸念 | -0.4% | 厳格なデータ保護規制を持つEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

組み込みセンサーの高い単位コスト対極めて薄い包装マージン

従来のファイバーパックの単位コストは0.02〜0.05米ドルであるのに対し、センサー統合版は0.15〜0.50米ドルの範囲であり、低マージン商品の多くが吸収できない最大1,000%のプレミアムを表しています。コンバーターの粗利益率は8〜15%で推移しており、広範な採用は高付加価値製品か、廃棄物削減および盗難防止からのROIのいずれかに依存しています。Tetra Pakのスマートカートンパイロットは、乳製品の賞味期限延長による利益と均衡した38.66%の製造コスト増加を示しました。アジア太平洋地域のメーカーは、競争的な価格設定とトレーサビリティへの支払い意欲の低さから、最も深刻な圧迫を感じています。そのため、市場参加者はシリコンコストを回避するチップレスRFIDおよびプリンテッドインジケーターに注力していますが、本格的な価格同等性は少なくとも2年先の話です。

電子部品によるリサイクルストリームの汚染リスク

組み込み回路は製紙工程での繊維純度を脅かし、紙ベースの代替を支える循環経済の根拠を損なうリスクがあります[2]欧州連合、「包装および包装廃棄物に関する規則(EU)2025/40」、europa.eu。規則(EU)2025/40は厳格な汚染閾値を設定しており、生産者に完全なリサイクル可能性の証明を義務付けています。既存の製紙工場は金属アンテナ残留物やポリマー基材を分離できず、専門的な回収コストが増加しています。水溶性導体およびセルロースベースのボードに関する研究は潜在的な解決策を提供していますが、商業規模の試験は依然として限定的です。最終処理ソリューションが成熟するまで、ヨーロッパおよび北米のバイヤーはセンサー搭載フォーマットをクローズドループサプライチェーンに限定する可能性があり、それらの地域における近期の成長を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:比色革新の中でのRFID/NFCの優位性

RFID/NFCタグは2024年のセンサー搭載紙包装市場シェアの37.67%を獲得し、小売および物流チャネル全体にわたる成熟したリーダーインフラに支えられています。しかし、比色および感熱変色インクは、電子機器や特殊リーダーを必要としないコスト効率の高い腐敗インジケーターに牽引され、2030年までにCAGR 15.62%を記録すると予測されています。

センサー搭載紙包装産業は、認証と鮮度監視の二重目標を達成するために、チップレスRFIDとガスセンシングオーバーレイをますます組み合わせています。タイム・テンペラチャー・インジケーターは医薬品および水産物輸出において不可欠であり続け、新興のバイオセンサーは農産物の賞味期限延長のためにエチレンを検出します。プリンテッドエレクトロニクスの知的財産の拡大は継続的なコスト圧縮を示しており、RFID/NFCのリーダーシップを維持しながらも競争環境を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

包装タイプ別:ラベルの加速を伴う段ボールのリーダーシップ

段ボールカートンは2024年のセンサー搭載紙包装市場規模の41.23%を占め、アンテナを構造的な妥協なしに収容できる耐久性のある外装パックに対する電子商取引の選好に支えられています。コンバージョン後に貼付されることが多いラベルおよびタグは、ブランドが一次包装ラインを刷新することなくアイテムレベルの分析を求めているため、CAGR 16.75%で加速すると予測されています。

カートンボードはグラフィックスが重要な日用消費財において牽引力を維持しており、フレキシブルポーチはスナックの鮮度キューのために湿度スポットを統合しています。特殊液体ボードは乳製品およびジュースボックスに温度ストリップを追加しています。これらのハイブリッドなアプローチは、センサー搭載紙包装市場のソリューションが多様な製品形状に合わせてフォームファクターを適応させる方法を示しています。

最終用途産業別:コールドチェーン急増を伴う食品の優位性

食品・飲料は2024年のセンサー搭載紙包装市場シェアの46.12%を占め、FSMA 204コンプライアンスと賞味期限データに対する消費者需要が収束しました。物流および専用コールドチェーンアプリケーションは、医薬品バイオロジクスの成長とグローバルワクチン流通プロトコルを反映して、2030年までにCAGR 17.80%を記録すると予測されています。

医薬品パックはGDPガイドラインを満たすためにシリアライズされたUHFタグとタイム・テンペラチャーストリップを組み込み、消費者向け電子機器ブランドは偽造防止検証のためにNFCを組み込んでいます。化粧品はタップして再注文する機能を活用し、産業ユーザーは敏感なコンポーネントの湿度を監視しています。この幅広さは、センサー搭載紙包装市場のクロスセクターにわたる関連性を強調しています。

地域分析

アジア太平洋地域はセンサー搭載紙包装市場の需要と生産の両方をリードしています。中国の統合されたサプライチェーンエコシステムは、低コストのコンバージョンとローカルのプリンテッドエレクトロニクス工場を組み合わせ、越境電子商取引の小包における採用を加速しています。インドの市場は2025年までに全体的な紙包装価値で2,048億1,000万米ドルに達すると予測されており、中小零細企業のデジタル化に向けた政府のインセンティブがスマートパックの試験を促進しています[3]Invest India、「紙・包装」、investindia.gov.in。日本のコンビニエンスチェーンにおけるRFIDパイロットは、生鮮食品廃棄物を削減する政策主導のスケーリングモデルを実証しています。

北米は、FSMA 204が2026年1月から高リスク食品に対して強制的なトレーサビリティを課すため、引き続き重要な地位を占めています。コールドチェーンインフラはすでにデータロガーを採用しており、使い捨てスマートカートンへの移行をシームレスにしています。ベンチャー資金調達はシリコンバレーとボストンに集中しており、コンバーターとパイロット運用のために提携する生分解性インク開発者を育成しています。

ヨーロッパのデジタル製品パスポートおよび規則2025/40は、リサイクル可能性と透明性を成文化し、製紙工場の汚染を回避するための取り外し可能または溶解性アンテナへのR&Dを強化しています。北欧およびDACH諸国はセンサー搭載パックの路肩リサイクル基準を先導しており、南欧はプレミアムなトレーサビリティ機能を正当化する高付加価値のオリーブオイルおよびワイン輸出に注力しています。中東およびアフリカは、主にペルシャ湾岸のフリーゾーンを通じた医薬品の再輸出とEU向けの温度管理が必要な農産食品輸送において、初期段階の採用を示しています。

競合環境

センサー搭載紙包装市場は依然として中程度に分散しており、上位5社のコンバーターおよびテクノロジープロバイダーが世界収益の30%未満を合計で支配しています。International Paper、Smurfit WestRock、Graphic Packagingは製紙能力とブランド関係を活用して、段ボール加工またはコーティング工程でセンシング層を統合しています。テクノロジースペシャリストのAvery Dennison、Thinfilm Electronics、Blue Biteはプリンテッド回路、クラウドプラットフォーム、スマートフォンベースの消費者体験に注力しています。

戦略的コラボレーションが境界を曖昧にしています。Amcorはバイオベースインクのスタートアップと提携し、Smurfit WestRockは小包郵便用のシングルウォールライナーに組み込まれたチップレスRFIDをパイロット展開しています。特許出願はフレキシブル導体、湿度応答基材、堆肥化可能なアンテナに集中しており、単位コストが低下するにつれて防衛的な知的財産戦略を示しています。

規制は競争をますます形成しています。ISO 13485または医薬品グレードのクリーンルーム能力を持つコンバーターは、検証済みセンサーを必要とするワクチン包装の契約を確保しています。小売業者はクラウドダッシュボードと物理タグをバンドルするベンダーを好み、センサー搭載紙包装市場における材料科学とSaaS層の間の垂直統合を加速しています。

センサー搭載紙包装産業のリーダー企業

Stora Enso Oyj

Avery Dennison Corp.(Smartrac)

Amcor plc

3M Company

Smurfit Westrock Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Amcorは「AmFiber Performance Paper」に対して欧州特許保護を取得し、組み込みセンサーと互換性のある高バリアリサイクル可能パックを実現しました。

- 2024年7月:米国食品医薬品局は食品接触通知ガイダンスを更新し、失効手続きを明確化するとともに新しいセンサー基材の承認を容易にしました。

- 2024年2月:EUはデジタル製品パスポートを正式に開始し、ライフサイクルの透明性を義務付け、スマートパックへの需要を喚起しました。

- 2024年1月:日本の経済産業省は全国のコンビニエンスストアにおけるRFID対応食品廃棄物削減パイロットを拡大しました。

グローバルセンサー搭載紙包装市場レポートの範囲

| RFID/NFCタグ |

| タイム・テンペラチャー・インジケーター |

| ガスセンサーおよびバイオセンサー |

| 湿度センサー |

| 比色および感熱変色インク |

| その他(QR/プリンテッドエレクトロニクス) |

| 段ボール箱 |

| カートンボードおよび折りたたみカートン |

| フレキシブルペーパーおよびポーチ |

| ラベルおよびタグ |

| その他(液体ボード、特殊紙) |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| 物流・コールドチェーン |

| 消費者向け電子機器 |

| 化粧品・パーソナルケア |

| その他(産業、自動車) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 技術別 | RFID/NFCタグ | ||

| タイム・テンペラチャー・インジケーター | |||

| ガスセンサーおよびバイオセンサー | |||

| 湿度センサー | |||

| 比色および感熱変色インク | |||

| その他(QR/プリンテッドエレクトロニクス) | |||

| 包装タイプ別 | 段ボール箱 | ||

| カートンボードおよび折りたたみカートン | |||

| フレキシブルペーパーおよびポーチ | |||

| ラベルおよびタグ | |||

| その他(液体ボード、特殊紙) | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品・ヘルスケア | |||

| 物流・コールドチェーン | |||

| 消費者向け電子機器 | |||

| 化粧品・パーソナルケア | |||

| その他(産業、自動車) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

センサー搭載紙包装市場の現在の価値はいくらですか?

市場は2025年に120億1,200万米ドルと評価されており、CAGR 6.72%で2030年までに167億8,000万米ドルに成長すると予測されています。

センサー搭載紙包装市場をリードしている地域はどこですか?

アジア太平洋地域が2024年に37.25%のシェアでリードしており、2030年までにCAGR 6.12%で最速の成長を維持すると予測されています。

市場を支配している技術セグメントはどれですか?

RFID/NFCタグは、確立されたインフラと広範なサプライチェーン採用により、2024年に37.67%のシェアで支配しています。

最も高い需要を生み出している最終用途産業はどれですか?

食品・飲料アプリケーションは2024年の需要の46.12%を占めており、規制上のトレーサビリティと鮮度監視ニーズに牽引されています。

ブランドがセンサー搭載紙包装に移行している理由は何ですか?

企業のプラスチック削減コミットメントと厳格なEUリサイクル可能性規則が、ブランドに対してトレーサビリティ、偽造防止、消費者エンゲージメント機能を引き続き提供できるファイバーベースのパックの採用を促しています。

最終更新日: