酸素スキャベンジャー紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

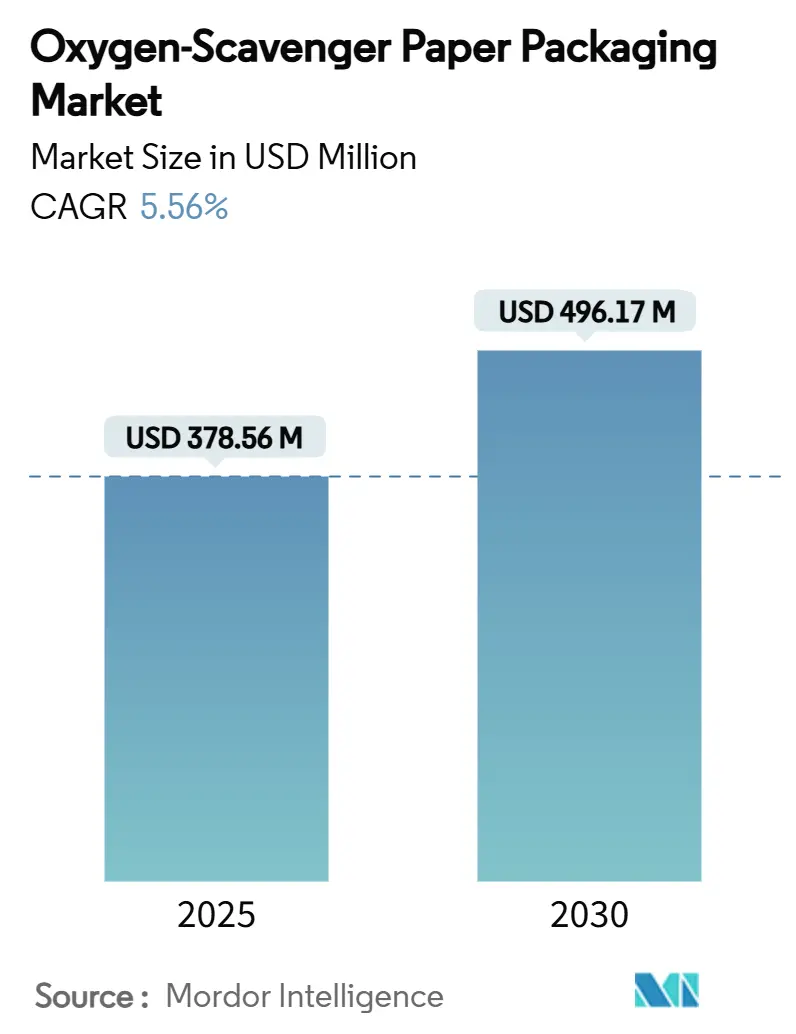

| 市場規模 (2025) | 378.56 百万米ドル |

| 市場規模 (2030) | 496.17 百万米ドル |

| 成長率 (2025 - 2030) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸素スキャベンジャー紙包装市場分析

酸素スキャベンジャー紙包装市場規模は2025年に3億7,856万米ドルとなり、2030年までに4億9,617万米ドルに達すると予測され、CAGRは5.56%を記録します。規制当局が使い捨てプラスチックに関する規制を強化し、小売業者がクリーンラベル訴求を重視し、ブランドがスコープ3排出量の削減を追求するにつれて、需要は加速しています。鉄系サシェは依然として主力技術ですが、ポリマー統合型およびバイオスキャベンジャーシステムは、バリア性能とリサイクル可能性を両立させることから普及が進んでいます。包装コンバーターは、スキャベンジャーコーティングに対応したモノマテリアル紙を中心にフレキシブルフォーマットを再設計しており、eコマースの成長により酸素吸収剤を含む段ボールライナーボードの用途が拡大しています。化学メーカー、製紙会社、特殊コンバーターがプレミアムSKUを実現する特許可能な化学技術による差別化を競うなか、競争の激しさは増しています。

主要レポートのポイント

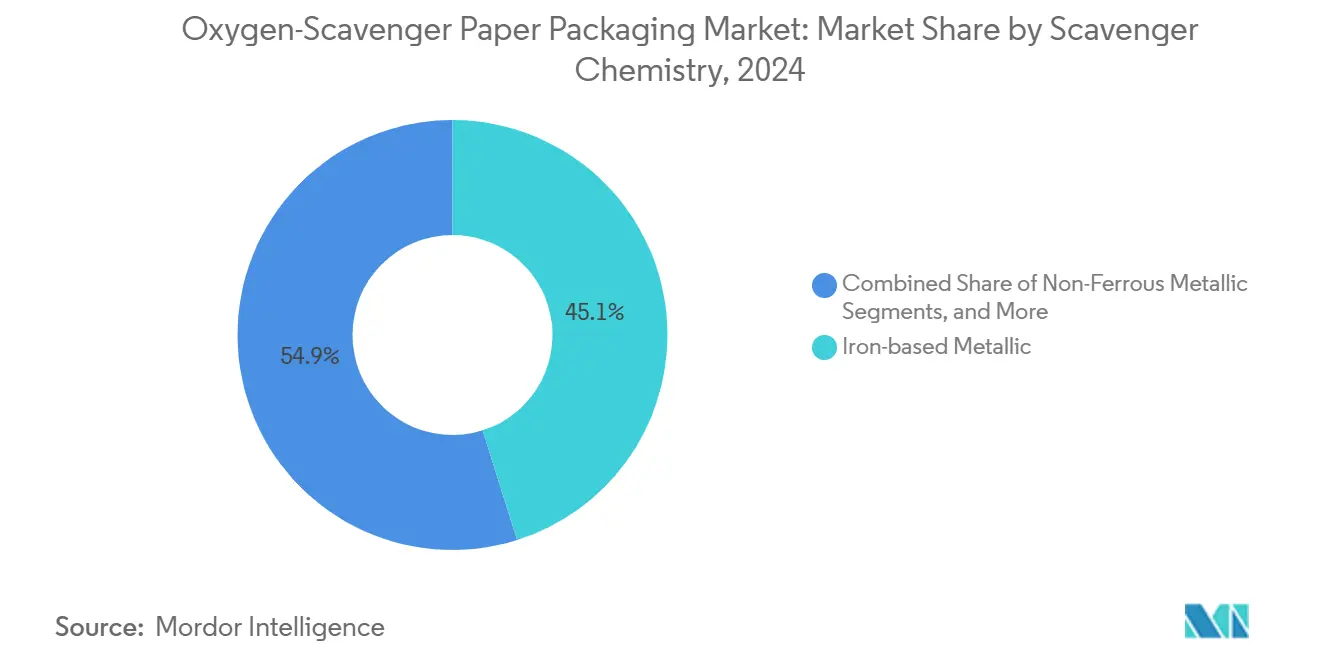

- スキャベンジャー化学別では、鉄系システムが2024年の酸素スキャベンジャー紙包装市場シェアの45.13%をリードしました。

- 紙基材別では、多層バイオ紙セグメントの酸素スキャベンジャー紙包装市場規模は2025年から2030年にかけてCAGR 6.84%で成長すると予測されています。

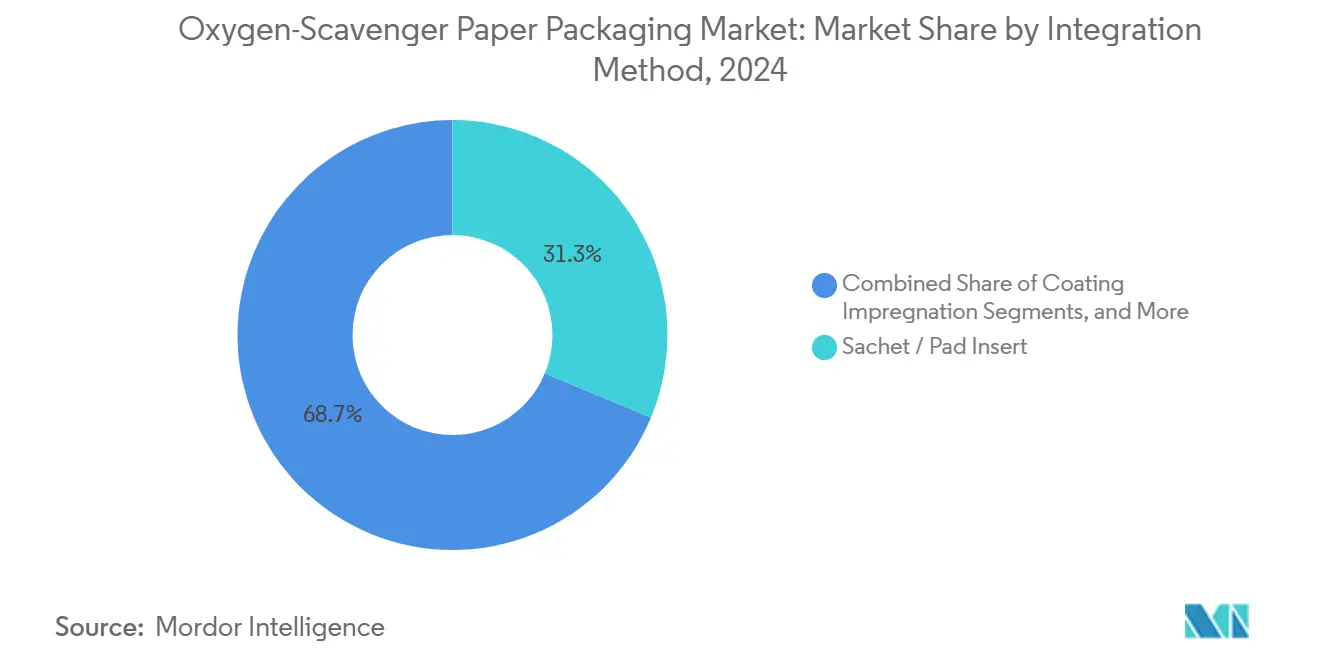

- 統合方法別では、サシェおよびパッドインサートが2024年の酸素スキャベンジャー紙包装市場規模の31.25%のシェアを獲得しました。

- 最終用途産業別では、医薬品・ニュートラシューティカルセグメントの酸素スキャベンジャー紙包装市場規模は2025年から2030年にかけてCAGR 6.93%で成長すると予測されています。

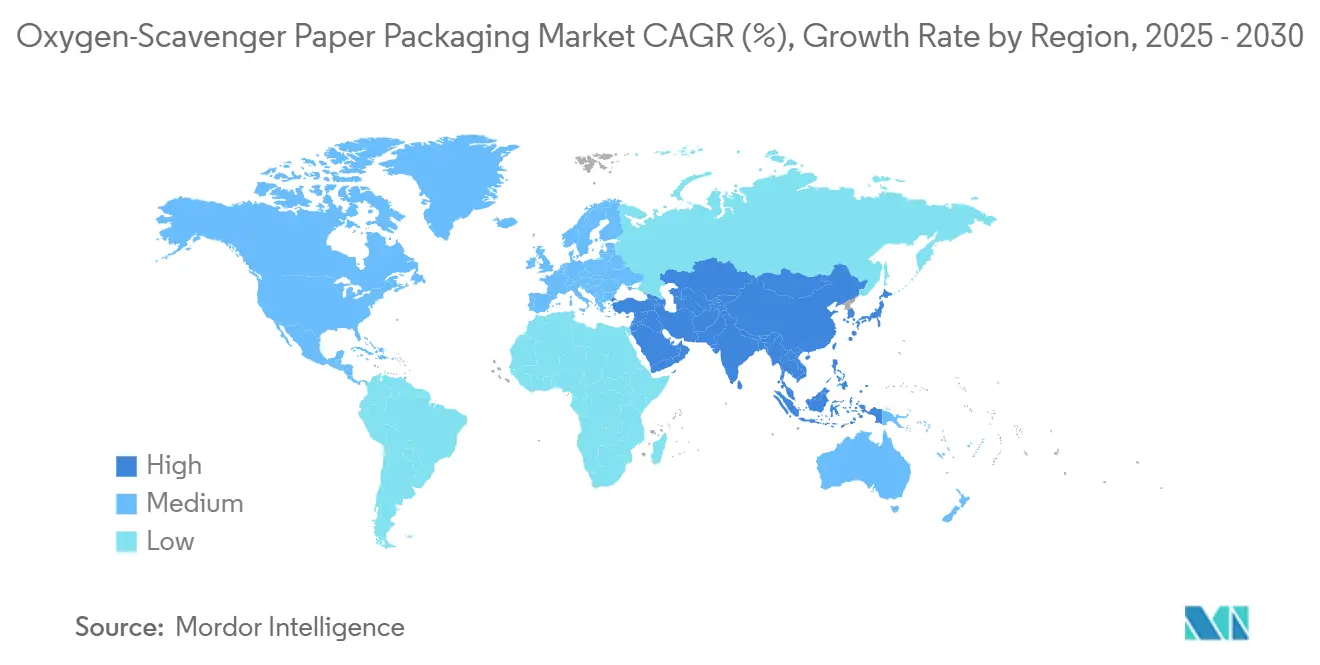

- 地域別では、北米が2024年の酸素スキャベンジャー紙包装市場シェアの33.41%を占めました。

世界の酸素スキャベンジャー紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルによる賞味期限延長への需要増加 | +1.2% | 北米・EUのプレミアム重視を中心にグローバル | 中期(2〜4年) |

| 規制に基づくプラスチックから紙への代替 | +1.8% | EU主導、アジア太平洋・北米へ拡大 | 長期(4年以上) |

| eコマースおよびレディートゥイートミールの成長 | +0.9% | グローバル、都市部に集中 | 短期(2年以内) |

| 世界的な食品廃棄物防止法制化の勢い | +0.7% | OECD諸国、新興市場へ拡大 | 長期(4年以上) |

| 光活性化スキャベンジャーコーティングが新たなSKUを開拓 | +0.4% | 北米・EUのイノベーションハブ | 中期(2〜4年) |

| ネットゼロのスコープ3目標がバイオスキャベンジャー紙を後押し | +0.6% | グローバル、多国籍企業が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クリーンラベルによる賞味期限延長への需要増加

消費者は最小限の加工食品を好む傾向にあり、ブランドは合成保存料を紙パック内で目に見えない形で機能する酸素吸収剤に置き換えることを迫られています。国連SDG 12.3に沿った国家目標が賞味期限技術に政策的な重みをもたらしており、74%の政府が正式な食品廃棄物削減目標を報告しています。[1]Celine Giner、「OECD食品ロス・廃棄物政策分析」、OECD.ORG精油バイオポリマーコーティングに関する研究では、特に食肉・家禽類において化学添加物を使用しない抗菌作用が示されています。グルコースオキシダーゼやラッカーゼなどの酵素システムは、ラミネート加工後も97%の活性を維持しながら、1平方メートルあたり7.6リットル以上の酸素を吸収します。リグニン由来の基材はこれらの酵素を支持しながら炭素フットプリントを低減し、コンバーターが天然かつ循環型の両面を訴求したパックを市場に投入することを可能にします。これらの進歩が総合的に、酸素スキャベンジャー紙をブランド価値を守るクリーンラベルの実現手段へと昇華させています。

規制に基づくプラスチックから紙への代替

2024年4月のEU包装規制は、EU市場に流通するすべての包装を2030年までにリサイクル可能にすることを義務付けています。これにより、従来プラスチックが主流だったバリア性能が求められるカテゴリーで紙がシェアを拡大しています。Mondiはすでに包装売上高の85%をリサイクル可能またはコンポスタブルな設計で達成しており、紙系バリアラインへの設備投資を進めています。学術的なレビューでは、現行の多層プラスチックラミネートが機械的リサイクルに適さないことが確認されており、モノマテリアル紙と酸素スキャベンジャーを組み合わせた再設計が促進されています。アジアの新興規制はヨーロッパを模倣しており、インドネシアの食品接触材料法案草案では、確立された紙系スキャベンジャーが多くのポリマーシステムよりも容易に対応できる移行限界値が導入されています。規制の潮流は、酸素スキャベンジャー紙包装市場の普及に向けて強く傾いています。

eコマースおよびレディートゥイートミールの成長

消費者直送のサプライチェーンは輸送時間と環境暴露を延ばし、パック内酸素管理の価値を高めています。中国の速達配送は2018年時点ですでに90.95%が紙系となっており、スキャベンジャー対応の段ボールフォーマットのための広大なプラットフォームを形成しています。レディートゥイートミールも、改良雰囲気包装機械への投資なしに酸素管理の恩恵を受けています。生鮮果物向けスマートパックの試験では、紙への埋め込みが呼吸とエチレンを抑制し、ラストマイルネットワークでの鮮度を延長することが確認されています。都市化と持続可能性が融合し、酸素スキャベンジャー紙包装市場は利便性と廃棄物削減の両面における解決策として位置づけられています。

世界的な食品廃棄物防止法制化の勢い

罰則的ではなく任意的な性格を持つ多くの国家食品廃棄物プログラムも、実績ある賞味期限技術への調達を誘導しています。Mitsubishi Gas ChemicalのAGELESSサシェは、1977年以来の酸素スキャベンジングによる腐敗防止の実績を示しています。次世代システムは生分解性マトリックス中のパラジウムナノ粒子を使用し、リサイクル目標に沿いながら鉄を上回る性能を発揮します。政策立案者はこうしたイノベーションを補助金やエコラベル特権を通じて奨励し、地域全体の需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の紙に対する高い単位コスト | -1.1% | グローバル、価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| 水分干渉によるスキャベンジャー効果の低下 | -0.8% | 高湿度地域、熱帯性気候 | 中期(2〜4年) |

| プレミアム食品における異臭・風味リスク | -0.6% | グローバルのプレミアム食品セグメント | 中期(2〜4年) |

| 多層紙のリサイクル課題 | -0.9% | 厳格なリサイクル義務を持つEUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の紙に対する高い単位コスト

スキャベンジャー含浸紙は現在、コモディティチャネルでの普及を制約する価格プレミアムを伴っています。オーストリアの研究では、多層フィルムのリサイクル率38.9%を達成するには材料コストに影響する設備投資が必要であることが示されています。酵素系ラミネートも厳格なプロセス管理を必要とし、間接費が増加します。しかし、食品廃棄物や腐敗の回避を考慮したライフサイクルモデルが、スキャベンジャー紙を有利とする総所有コスト分析を生み出し始めており、酸素スキャベンジャー紙包装市場内のコスト格差は徐々に縮小しています。

水分干渉によるスキャベンジャー効果の低下

熱帯地域に典型的な高い周囲湿度は、鉄系反応サイトをめぐって酸素と競合し、性能を低下させます。ラッカーゼ・リグニン系も水蒸気への感受性を示します。解決策は疎水性キャリアと耐湿コーティングにあり、これらは進歩しているものの、サプライチェーンに複雑さを加えます。これらの処方が普及するまでは、特定の気候における成長が抑制される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スキャベンジャー化学別:鉄系がリードするもポリマーが急成長

鉄系材料は2024年の酸素スキャベンジャー紙包装市場シェアの45.13%を占め、600以上のSKUを展開し半乾燥麺や冷凍ピザカテゴリーを支えるMitsubishi Gas ChemicalのAGELESSファミリーが基盤となっています。成熟しているにもかかわらず、水分と臭気に関する鉄の限界がブランドをプレミアムラインの代替品へと向かわせています。Fe(II)(サレン)と複合化したポリマー統合フィルムは300 mL/gの酸素吸収量に達し、CAGR 6.78%の軌道を推進しています。TiO₂を使用したナノ金属複合材料は光制御活性化を可能にし、流通中のスキャベンジャー容量を温存します。より多くの消費財メーカーがリサイクル可能性を中心に設計仕様を書き直すにつれて、ポリマーおよびバイオ系化学技術が鉄のシェアを侵食し、予測期間にわたって酸素スキャベンジャー紙包装市場を再形成すると見込まれます。

第二世代バイオスキャベンジャーは製紙工程のリグニン残渣を活用し、機能と循環経済のストーリーを一致させています。紙マトリックスに組み込まれた酵素システムはクリーンラベルの訴求力を提供し、金属汚染のリスクを低減します。オーガニックスナックや乳幼児食セグメントの先行採用者は、増分コストを相殺するマーケティング上の優位性を報告しています。多国籍ブランドがネットゼロ目標を追求するなか、これらのニッチな化学技術は2020年代半ばまでに主流の量産へと移行する可能性が高いです。

紙基材別:従来グレードがバイオ紙の挑戦に直面

コーテッドクラフトおよびSBS紙は、確立されたコンバーターと高速充填ラインとの適合性により、2024年に39.62%のシェアを占めました。クレーコーティングはインクとバリア層のための滑らかな表面を提供し、ブランドFMCGカートンに不可欠です。しかし、投資家はコンポスタビリティと機械的強度を兼ね備えたバイオ紙に資金を投じています。PCL層への電気紡糸で製造されたパラジウムナノ粒子バイオ紙は、ヒートシール可能性を維持しながら酸素透過率目標を上回ります。[2]Adriane Cherpinski他、「パラジウムナノ粒子を用いた酸素スキャベンジングバイオ紙」、NANOMATERIALS.COMこの性能が基材の中で最速となるCAGR 6.84%を支えています。

長らく輸送ケースの基幹であった段ボールライナーボードは、eコマースの滞留時間の長期化を補うためにスキャベンジャー中間材を統合するようになっています。試験では、カートン内の酸素レベルが30日間にわたって0.1%未満に低下し、高温気候でのニュートラシューティカルポーチを保護することが示されています。デジタルグロサリーの拡大に伴い、ライナーボードの機能的変革は二次・三次包装層にわたって酸素スキャベンジャー紙包装市場のフットプリントを広げると見込まれます。

統合方法別:コーティングがサシェを上回る

サシェとパッドは、低設備投資での後付けオプションと包装業者の間での親しみやすさから、2024年の酸素スキャベンジャー紙包装市場規模の31.25%を支配し続けています。また、食品との直接接触を避けなければならない規制にも対応しています。しかし、ライン生産性と包装の美観がコンバーターをスキャベンジャーを紙に直接埋め込む方向へと押し進めています。コーティング含浸技術は、ラミネート加工中の325℃への暴露後も97%の酵素活性を維持し、CAGR 6.52%を支えています。

ラベルおよびインク方式はプレミアムチョコレートやコーヒーへのピンポイント配置を可能にし、マイクロカプセルコーティングは定義された湿度条件下で活性化し、早期消耗を防ぎます。これらの方法はパック厚みを圧縮し、SKUを削減し、リサイクル可能性の優位性を高め、酸素スキャベンジャー紙包装市場における採用の勢いを複合的に高めています。

最終用途産業別:医薬品が加速

食品・飲料は2024年需要の56.25%を吸収し、食肉、乳製品、ベーカリー、農産物にわたってスキャベンジャー紙を活用しています。都市部のダークキッチンネットワークを通じて配送されるレディートゥイートミールは、再加熱なしに風味を保持するためにパック内酸素管理に依存しています。スマートカートンに包装された果物は呼吸の抑制と賞味期限の延長を示し、東南アジアへの越境eコマースを支援しています。

コンプライアンス要件が厳しい医薬品・ニュートラシューティカルは、2030年まで最速のCAGR 6.93%を記録します。FDAの容器・閉鎖系ガイダンスは酸素バリア性能を重視しており、スキャベンジャー紙は酸化感受性の有効成分を保護しながら小児安全性を維持するブリスターリッディングを可能にします。ブランドはまた、「保存料不使用」を訴求するハーブサプリメントにも活用しています。ウェルネストレンドの高まりとともに、このセグメントは酸素スキャベンジャー紙包装市場全体の収益を押し上げる態勢が整っています。

地域分析

北米は2024年収益の33.41%を支配し、厳格な食品安全基準と新しい化学技術を迅速に検証できる資本力のあるコンバーターによって牽引されています。米国のクラフトミート部門はクリーンラベル酸素管理のニッチな需要を加えており、カナダの水産物輸出業者は航空輸送中の腐敗を削減するためにスキャベンジャーカートンを採用しています。メキシコの拡大する製造基盤はUSMCAの無関税フローの恩恵を受け、地域ブランドが紙を国内調達して大陸流通に供給することを可能にしています。

アジア太平洋は2030年まで最速のCAGR 7.14%を達成する見込みです。インドネシアの近く施行される移行限界値規制は、紙系スキャベンジャーのコンプライアンス経路を正式化します。世界最大の紙消費国であり、eコマースにおける中国は産業規模を提供しています。段ボールは速達パックの約91%を占め、機能的アップグレードの準備が整っています。[3]Xuanyu Ji他、「グリーン包装の発展」、IOP.ORGインドの包装食品ブームと、小分けレディートゥイートミールが普及する日本の高齢化社会が需要を刺激しています。プラスチック廃棄物規制を強化している韓国とオーストラリアも、酸素スキャベンジャー紙包装市場の地域成長見通しをさらに高めています。

ヨーロッパは2024年包装規制のもとで規制の確実性を提供しています。ドイツとフランスがプレミアム乳製品とシャルキュトリーでの採用を主導し、北欧の小売業者は国家循環経済ロードマップに沿ったバイオ紙ソリューションを試験導入しています。ブレグジット後、英国はEU規制を踏襲して大陸間貿易を円滑化し、市場基準の調和を維持しています。中東・アフリカでは、GCCの食料安全保障物流への投資と南アフリカの成長するチルド食品売り場が、価格水準が低下した際の長期的な潜在性を示唆しています。

競合ランドスケープ

市場集中度は中程度です。先行参入者のMitsubishi Gas Chemicalは約50年の技術データを活用してAGELESS鉄系プラットフォームを守り、世界の食肉、ベーカリー、医薬品パック向けに600以上のサシェバリアントを供給しています。Sealed Airは2023年にLiquiboxを買収して液体パックフォーマットを追加し、55億米ドルの収益基盤全体で紙系スキャベンジャー層を統合するクロスセルの機会を創出しました。

統合製紙大手は上流へと移行しています。Stora Ensoのオウル板紙工場は2027年までに全能力稼働に向けて増強中であり、酸素スキャベンジャーを含む機能性コーティングを受け入れるよう設計されています。MondiのEUR 12億の投資計画は80%をリサイクル可能なバリアソリューションに向けており、特殊化学品サプライヤーに直接挑戦しています。同時に、光活性化および再利用可能なスキャベンジャー複合材に関する特許活動は、ポルフィリン・金属酸化物設計で材料経済を書き換える可能性のあるEmpire Technology Developmentのような破壊的参入者の存在を示しています。

戦略的な焦点は化学技術の差別化とライフサイクルの信頼性に置かれています。企業はバイオ系含有量、光活性化トリガー、リサイクル可能性を訴求して持続可能性重視のRFQを獲得しています。ブランドオーナーとコンバーター間の共同開発協定が検証サイクルを短縮し、サプライヤーを早期に組み込んでいます。このポジション争いは今後5年間で酸素スキャベンジャー紙包装市場のシェアを再定義すると見込まれます。

酸素スキャベンジャー紙包装産業リーダー

Mitsubishi Gas Chemical Co.

Sealed Air Corp.

Multisorb Technologies (Filtration Grp.)

Mondi Plc

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stora Ensoは2025年第1四半期に売上高が9%増加してEUR 23億6,200万を記録し、新しいオウル消費者ボード生産ラインは2027年までに全出力稼働の軌道に乗っており、スキャベンジャー対応紙の原料供給を拡大しています。

- 2025年2月:Amcorは2033年までにスコープ3を32.5%削減し、2030年までにリサイクル原料含有率30%を目標とする脱炭素化ロードマップを発表し、バイオスキャベンジャー包装の調達増加を示唆しました。

- 2025年1月:OECDは74%の国がSDG 12.3に沿った食品廃棄物削減目標を持つと報告し、賞味期限技術への政策的支援を裏付けました。

- 2024年10月:インドネシアの食品接触材料法案草案が紙・板紙パックの移行限界値を設定し、12ヶ月以内に施行される予定です。

世界の酸素スキャベンジャー紙包装市場レポートの調査範囲

| 鉄系金属 |

| 非鉄金属 |

| 酵素系 |

| ポリマー統合型 |

| 天然バイオ系 |

| ナノ金属・複合材 |

| コーテッドクラフトおよびSBS |

| グリースプルーフ / ワックス加工 |

| 多層バイオ紙 |

| ラベルストックおよびインサート |

| 段ボールライナーボード |

| サシェ / パッドインサート |

| コーティング含浸 |

| 多層ラミネート |

| マイクロカプセル化ラベル / インク |

| 食品・飲料 | 食肉・水産物 |

| 乳製品 | |

| ベーカリー・菓子 | |

| 果物・野菜 | |

| レディートゥイートミール | |

| 医薬品・ニュートラシューティカル | |

| 産業・電子機器 | |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| スキャベンジャー化学別 | 鉄系金属 | ||

| 非鉄金属 | |||

| 酵素系 | |||

| ポリマー統合型 | |||

| 天然バイオ系 | |||

| ナノ金属・複合材 | |||

| 紙基材別 | コーテッドクラフトおよびSBS | ||

| グリースプルーフ / ワックス加工 | |||

| 多層バイオ紙 | |||

| ラベルストックおよびインサート | |||

| 段ボールライナーボード | |||

| 統合方法別 | サシェ / パッドインサート | ||

| コーティング含浸 | |||

| 多層ラミネート | |||

| マイクロカプセル化ラベル / インク | |||

| 最終用途産業別 | 食品・飲料 | 食肉・水産物 | |

| 乳製品 | |||

| ベーカリー・菓子 | |||

| 果物・野菜 | |||

| レディートゥイートミール | |||

| 医薬品・ニュートラシューティカル | |||

| 産業・電子機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| タイ | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

酸素スキャベンジャー紙包装市場の現在の価値はいくらですか?

市場は2025年に3億7,856万米ドルと評価されており、CAGR 5.56%で2030年までに4億9,617万米ドルに達すると予測されています。

最大の市場シェアを持つセグメントはどれですか?

鉄系スキャベンジャーシステムが収益の45.13%を占め、食品保存における実証済みの性能によりリーダーシップを維持しています。

最も成長が速い地域はどこですか?

アジア太平洋は2030年まで7.14%のCAGRで拡大すると予測されており、新興の包装規制とeコマースの急増が後押ししています。

ポリマー統合型スキャベンジャーが注目を集めている理由は何ですか?

高い酸素吸収容量を発揮しながら、2030年のリサイクル可能性目標を満たすモノマテリアル紙設計を可能にするためです。

光活性化スキャベンジャーコーティングはどのように機能しますか?

二酸化チタンなどの光触媒を紙マトリックスに埋め込み、紫外線にさらされると酸素を吸収し、保管中のスキャベンジャーの早期消耗を防ぎます。

より広い普及に対する主な障壁は何ですか?

高い単位コスト、熱帯気候における水分感受性、プレミアム食品における潜在的な異臭、および多層構造に関連するリサイクル課題が主要な抑制要因として残っています。

最終更新日: