食用コーティング紙包装市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

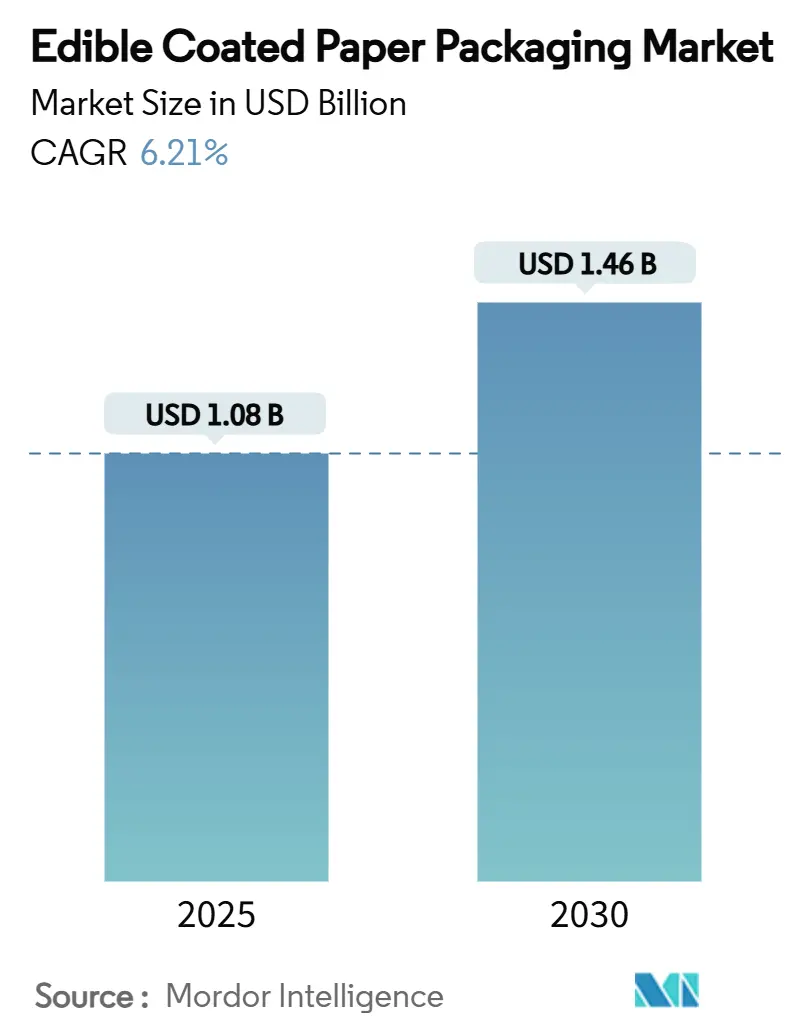

| 市場規模 (2025) | 1.08 十億米ドル |

| 市場規模 (2030) | 1.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食用コーティング紙包装市場分析

食用コーティング紙包装市場規模は2025年に10億8,000万米ドルに達し、2030年までに14億6,000万米ドルへと拡大する見通しで、同期間中に年平均成長率6.21%を記録する見込みです。プラスチック廃棄物に関する法規制の強化、企業の持続可能性に関するマンデート、およびバイオポリマーバリア技術の実証済みの進歩が、食品バリューチェーン全体における材料選択を再形成しています。複合バリアサイエンスを習得した企業は、薄型プラスチックラミネートと同等の機能性を実現し、新たなプレミアムチャネルを開拓しています。一方、ESG連動型ファイナンスによる資本コストの低下が、コーティングラインの規模拡大を後押ししています。欧州は義務的なリサイクル含有量規制により早期採用の中心地となっており、アジア太平洋地域は規制の近代化と中間層の拡大を背景に最も急速な成長を遂げています。市場の断片化は続いているものの、専門スタートアップと大手コンバーターとの協業が高性能フォーマットの市場投入期間を加速させています。

主要レポートのポイント

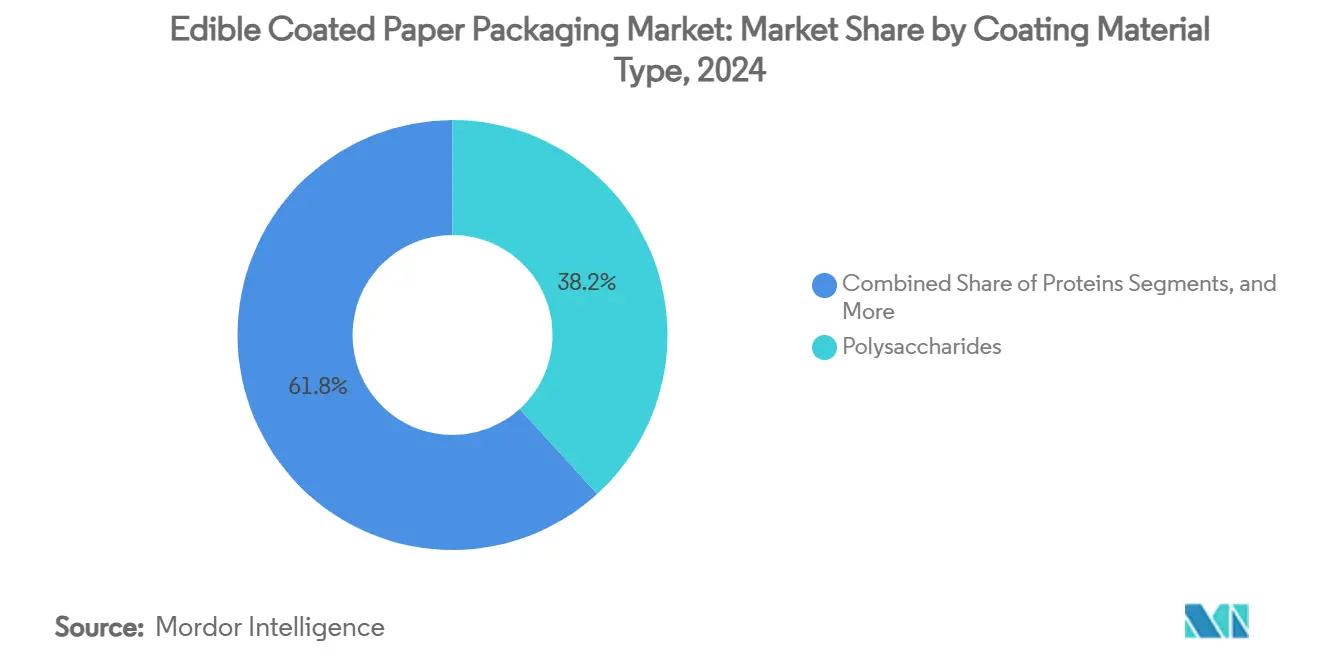

- コーティング材料別では、多糖類が2024年の食用コーティング紙包装市場シェアの38.24%をリードしました。

- 用途別では、生鮮食品および調理済み食品セグメントの食用コーティング紙包装市場規模は、2025年から2030年にかけて年平均成長率7.46%で成長する見込みです。

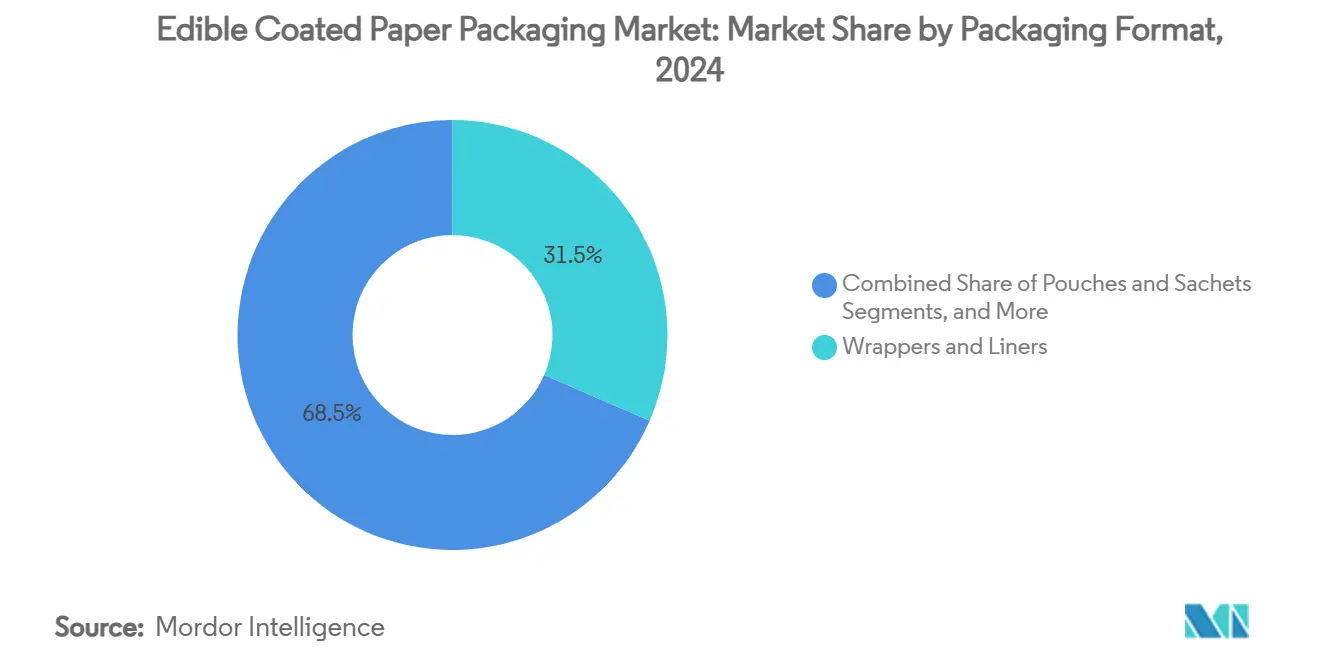

- 包装形態別では、ラッパーおよびライナーが2024年の食用コーティング紙包装市場シェアの31.53%を占めました。

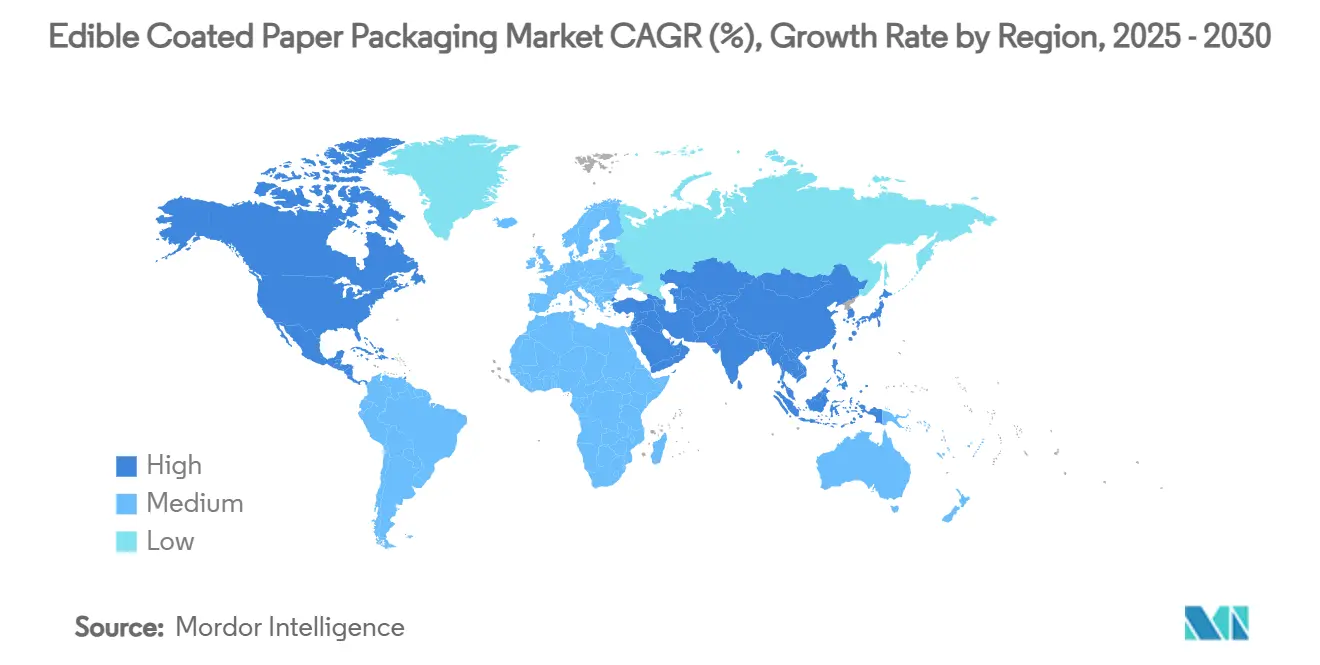

- 地域別では、アジア太平洋地域の食用コーティング紙包装市場規模は、2025年から2030年にかけて年平均成長率7.28%で成長する見込みです。

世界の食用コーティング紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物法制が食用コーティングへの需要を加速 | +1.2 % | 欧州および北米、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 企業の持続可能性公約が使い捨てプラスチックからの脱却を促進 | +0.9 % | グローバル、多国籍企業が主導 | 短期(2年以内) |

| バイオポリマーバリア技術の性能向上 | +0.8 % | グローバル、欧州および北米にイノベーションハブ | 長期(4年以上) |

| 活性成分がプレミアムSKUを創出 | +0.6 % | 北米および欧州のプレミアムセグメント | 中期(2〜4年) |

| ゼロウェイスト型食料品店およびミールキットチャネルが食用ラップ形態を試験導入 | +0.4 % | 先進国市場の都市部 | 短期(2年以内) |

| ESG連動型ファイナンスがイノベーターの資本コストを低下 | +0.3 % | グローバル、ベンチャーキャピタルハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物法制が食用コーティングへの需要を加速

各国政府はプラスチック廃棄物規制を強化しており、使い捨て量を直接削減するとともに、完全堆肥化可能または食用の代替品の探索を促しています。EU規則2025/40は、2030年までにすべての包装をリサイクル可能または再使用可能とすることを義務付け、食品接触材料におけるPFASを制限しており、食用コーティングへの迅速な代替を促進しています[1]欧州委員会、「欧州連合が包装および包装廃棄物削減に関する新規則を最終決定」、EUROPA.EU。日本、中国、オーストラリアでも同様の動きがあり、バイオベースのコンプライアンス経路を標準化し、承認リスクを低下させる規制上の明確性を確保しています。これらの同期した政策は、多国籍サプライチェーン全体でベースライン需要を高め、食用フォーマットを長期的な資本配分サイクルに組み込んでいます。

企業の持続可能性公約が使い捨てプラスチックからの脱却を促進

大手FMCG企業および大手コンバーターは、リサイクル可能・再使用可能・堆肥化可能な設計を要求する2025〜2030年の公開目標に調達インセンティブを結び付けています。Amcorの2025年における100%リサイクル可能または再使用可能な包装に関するグローバル公約は、バイオポリマーコーティング紙の予測可能な量の引き取りを確保しています。Huhtamakiのblueloopプラットフォームは、顧客を多層フィルムから紙+バリアコーティングへと切り替えるファイバーラインに投資しています。ミールキットプロバイダーのHelloFreshは、食品廃棄物52%削減公約の達成に向けて食用ラップのパイロット導入を優先しています。こうしたマンデートは、プロセッサーがライン転換を償却するのに役立つ短期的な確実性を生み出しています。

バイオポリマーバリア技術の性能向上

複合キトサンコーティングは、感覚品質を維持しながら従来の保存料に匹敵する抗菌効果を発揮するようになり、カット済み果物や食肉の商業的実行可能性が向上しています。デンプン-PVOH混合物は酸素透過率10,000 cm³/m²/day以下を達成しており、中程度の賞味期限を持つ菓子類における金属化フィルムの閾値に近づいています。ナノエマルジョン技術はコーティングの均一性を高め、添加剤量を削減し、規制承認を簡素化します。これらの機能的な飛躍は、従来の性能ギャップを解消し、対応可能なSKUミックスを拡大しています。

活性成分がプレミアムSKUを創出

ブランドは精油、プロバイオティクス、または機能性食品成分を配合した食用バリアを展開し、高付加価値製品ラインを差別化しています。キトサンとタイムオイルを組み合わせたフィルムはイチゴの賞味期限を延長し、合成保存料を使用せずに微生物数を削減することで、クリーンラベルのポジショニングに訴求しています。米国農務省の研究は生鮮食品向けの活性食用フィルムに資金を提供しており、政府の支援を裏付けています。アレルゲン表示に関する明確なFDAガイダンスは、タンパク質コーティングのコンプライアンスへの明確な道筋を処方者に提供しています。高い支払い意欲が原材料プレミアムを相殺し、収益性の高いニッチ市場を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い単位生産コストと限られた規模の製造 | -1.8 % | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| 多層プラスチックラミネートと比較した機械的脆弱性 | -1.1 % | グローバル、産業用途において重要 | 中期(2〜4年) |

| タンパク質ベースのコーティングにおけるアレルゲン表示の課題 | -0.7 % | 厳格な表示要件を持つ先進国市場 | 長期(4年以上) |

| 印刷インクの非互換性がブランドグラフィックスを制限 | -0.5 % | グローバル、消費財用途に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い単位生産コストと限られた規模の製造

資本集約的な乾燥トンネル、厳密な湿度管理、および特殊原料が、食用コーティング紙のプレミアムをコモディティフィルムより高い水準に維持しています。農業廃棄物からのペクチン抽出はパイロットレベルでラインの歩留まりが低く、プロセスの非効率性を浮き彫りにしています。キトサンおよび変性デンプンは1キログラム当たりの低密度ポリエチレンより200〜300%高コストであり、価格感応度の高い市場でマージンを圧迫しています。食品グレードのバイオポリマーのグローバルサプライチェーンが限られているため、ボラティリティが加わります。これらの経済的要因は、特に販売時点でESGプレミアムが限られている新興経済国において、即時の参入障壁となっています。

多層プラスチックラミネートと比較した機械的脆弱性

折り曲げ、穿刺、引き裂き試験では、粗雑な取り扱いによる急速な性能低下が明らかになっています。デンプン-PVOHフィルムは工業的な折り畳み後にひび割れが生じ、タンパク質ベースのフィルムは湿潤環境で水蒸気透過率が上昇します。生分解性試験フィルムはポリエチレンより引張強度が低く、重量物への使用が制限されます。ハイブリッド複合材料の継続的な研究開発は、食用状態を維持しながら耐応力性を高めることを目指していますが、近期の用途は機械的負荷の低いカテゴリーに集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティング材料タイプ別:複合材料の採用が規制対応済み多糖類を加速

多糖類は2024年に38.24%のリーダーシップを維持しました。これはセルロース、デンプン、ペクチンが主要な法域でGRASまたは同等の承認を保有しているためです[2]オーストラリア・ニュージーランド食品基準機関、「食品基準コード編集」、FOODSTANDARDS.GOV.AU 。この基盤により新SKUの展開が迅速化され、申請書類の作業が最小化されます。しかし、複合・多層クラスは、コンバーターが多糖類マトリックスと脂質またはタンパク質のマイクロ層を組み合わせて酸素・水分のギャップを縮小するにつれ、2030年まで年平均成長率7.32%で成長すると予測されています。複合材料の食用コーティング紙包装市場規模は、調理済み食品においてプレミアムフォーマットが普及するにつれて拡大するでしょう。タンパク質コーティングはアレルギー表示がアートワークの複雑性を高めるため遅れをとっていますが、英国の規制当局はキトサン複合体のより広範な使用を開放する可能性のあるポジションペーパーを起草中です。ナノエマルジョンの研究開発は、脂質の光沢とデンプンの剛性をさらに融合させ、フレキソ印刷インクに耐性のある処方を育成しています。

第二世代の処方は、ヒートシールおよびコールドチェーンサイクリング後もバリアの密閉性を維持する架橋剤を採用しています。AGRANAなどのサプライヤーは、欧州のバイヤーに響くGMOフリーの主張を統合しながら、このシフトを取り込むために有機デンプンラインを拡大しています。全体として、材料の収束により複合材料はスナックバーやシリアルライナーにおける石油系ラミネートを置き換える位置に立ち、より高い量とより安定した収益曲線をもたらしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:生鮮食品が従来のベーカリー優位を超えて急成長

ベーカリーおよび菓子類は2024年の食用コーティング紙包装市場シェアの35.69%を占め、馴染みのあるラッパー形態と確立されたサプライ契約に支えられています。常温保存可能なペストリーは、リサイクル性を損なうことなく砂糖のブルームを防ぐ薄い多糖類層に依存しています。しかし、食品廃棄物削減目標の高まりを背景に、生鮮食品および調理済み食品に関連する食用コーティング紙包装市場規模は年平均成長率7.46%で最も急速に拡大しています。キトサンベースの皮膜はカットリンゴの微生物腐敗を低減し、小売業者の陳列期間を延長しています。

成長は、ゼロウェイスト政策を満たすために堆肥化可能または食用ラップを優先する学校給食プログラムにおける政府調達によって強化されています。食肉および水産物は、米国農務省食品安全検査局の監督がアレルゲンおよび衛生上のハードルを厳格化しているため、依然として規模が小さいです。乳製品ブランドはタンパク質フィルムで包まれたチーズスライスを評価し、プラスチックフリーの差別化を模索しています。飲料カップおよびストローは、コーティング紙板を段階的に廃止するカフェチェーン向けに脂質-デンプン混合物を試験しています。新たな用途が増えるたびに商業的検証のループが広がり、下流の工具発注が加速しています。

包装形態別:三次元ラインが設備投資の増加を牽引

ラッパーおよびライナーは2024年に31.53%のシェアを占めました。これはより薄いコーティングと省力化された乾燥設備を必要とするためです。しかし、三次元トレイ、カップ、ボウルは、クイックサービスダイニングがポリスチレンのクラムシェルからファイバーモールドへと転換するにつれ、2030年まで年平均成長率7.15%を記録しています。成形フォーマットに関連する食用コーティング紙包装市場規模は、高速真空成形セルに補助金を提供するESG連動型ファイナンスの恩恵を受けています。ポーチおよびサシェは単食分の調味料やインスタント麺市場に対応していますが、シール温度がタンパク質変性を避ける必要があり、技術的な複雑性が加わります。

ラベル、ステッカー、カトラリーは、耐色堅牢性と強度の障壁に直面する初期段階のニッチ市場を代表しています。印刷インクの移行リスクがブランドグラフィックスを損なうため、食品グレードの無溶剤インクの研究が加速しています。パイロットプラントのデータは、形態の複雑性がフィルム厚さのばらつきを増加させることを示しており、インライン光学検査への投資を促しています。スケーラビリティの成功は、食用性を損なうことなく形状、速度、水分除去のバランスを取ることにかかっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州のリーダーシップは、コンバーターの規制上の曖昧さを排除する拘束力のあるリサイクル含有量マンデートに起因しています。大手小売業者はベンダーコンプライアンス監査を要求し、調理済みベーカリーラインにおけるポリラミネートから食用バリアへの迅速な移行を促進しています。ドイツ、英国、フランスは堆肥化可能性をランク付けするサプライヤースコアカードを導入し、プライベートラベルSKUにおける食用コーティング紙の採用を促進しています。南欧の果物輸出業者は長距離輸送中のカビの成長を遅らせるためにキトサンラップを展開しています。

アジア太平洋地域は、人口密度とコールドチェーン投資の加速に支えられ、最も急速な普及を示しています。日本の2025年ポジティブリスト制度はバイオベースのコーティングを広範な用途に承認し、国内生産者への即時の経路を創出しています。中国のGB 4806.1改訂は安全性と環境面の両方のエンドポイントを重視しており、第2層都市に拡大する国際的なQSRチェーンとのサプライ契約を開放しています。インドの組織的小売業の急成長と政府のプラスチック禁止延長が、地元の製紙工場にデンプン-セルロースフィルムの試験導入を促しています。

北米は堅固な研究開発エコシステムを活用しています。大学・産業コンソーシアムは、剥離なしに熱充填できるナノフィブリル化セルロース混合物を開発しており、スープカップへの潜在的なブレークスルーを提供しています。米国は連邦廃棄物目標に沿って軍の売店チャネル内で初期段階のパイロットを実施しています。カナダの共通基準は国境を越えた流通を簡素化し、メキシコの価格感応度はプレミアムスナックおよび輸出志向の果樹園への採用を限定しています。

競合環境

市場は専門バイオテク企業、地域製紙工場、大手グローバル包装メーカーが共存する断片化した状態が続いています。Notplaはソース用の海藻フィルムサシェを商業化し、Evowareはインドネシアでキャッサバベースの紙のパイロットを実施しています。Lactipsは製紙コンバーターがバリアコーティングに押し出すカゼインペレットを供給しています。Mondi、International Paper、Stora Ensoなどの大手既存企業はコーターを改造してバイオポリマー分散液を使用し、大量生産能力と顧客の信頼を組み合わせています。協業モデルが主流であり、コンバーターはスタートアップの化学技術をライセンス供与し、原料メーカーは規模拡大のリスクを軽減するために引き取り契約を確保しています。

戦略的な動きは合弁事業、ライン転換、特許ポートフォリオを中心に展開しています。Mondiはドイツでの1億2,500万ユーロのバイオバリアアップグレードを完了した後、フレキシブル包装の生産量を増加させました。DuPontはコーティング紙への高解像度グラフィックスを可能にするフォトポリマープレートラインに投資しました。Closed Loop Partnersは農業廃棄物をペクチン原料に転換するパイロットプラントにESG資本を投入しています[3]Closed Loop Partners、「2023年インパクトレポート」、CLOSEDLOOPPARTNERS.COM 。成功した化学技術が成熟し、大手企業が安定した樹脂原料を求めるにつれ、統合が進むと予想されます。

スタートアップの差別化はますます活性成分のライセンス供与を中心に展開しています。抗菌または機能性食品成分のペイロードに関する特許を申請した企業は、より高い単位価値を要求し、マージンを守ることができます。ナノエマルジョンバリア技術をめぐる特許競争が学術研究機関との提携を促進しています。競争の激しさは依然として高いですが、支配的な特許プールが存在しないことがオープンイノベーションと技術的成功への複数の並行経路を支えています。

食用コーティング紙包装業界のリーダー企業

Notpla Ltd.

Monosol LLC (Kuraray)

Evoware

Lactips

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州連合は、2040年までにプラスチック包装に65%のリサイクル含有量を義務付け、食品接触材料におけるPFASを制限する規則2025/40を最終決定しました。

- 2025年2月:日本の厚生労働省が食品接触材料のポジティブリストを施行し、バイオベースのコーティングの承認経路を明確化しました。

- 2024年10月:Avery Dennisonの投資家向け説明会で、食用バリアラミネーションに関連する無溶剤接着剤プラットフォームが発表されました。

- 2024年9月:AGRANAが欧州のプレミアムベーカリーチャネル向けの食用コーティングに位置付けられた有機デンプンラインを披露しました。

世界の食用コーティング紙包装市場レポートの調査範囲

| 多糖類(デンプン、セルロース、ペクチン、アルギン酸塩、プルラン) |

| タンパク質(ホエイ、大豆、ゼラチン、ゼイン) |

| 脂質およびワックス(蜜蝋、カルナウバ、植物性ワックス) |

| 複合・多層コーティング |

| ベーカリーおよび菓子類 |

| 生鮮食品および調理済み食品 |

| 食肉・家禽・水産物 |

| 乳製品 |

| 飲料カップおよびストロー |

| その他の用途(スパイス、インスタント麺ラップ) |

| ラッパーおよびライナー |

| ポーチおよびサシェ |

| トレイ・カップ・ボウル |

| ラベルおよびステッカー |

| カトラリーおよびストロー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コーティング材料タイプ別 | 多糖類(デンプン、セルロース、ペクチン、アルギン酸塩、プルラン) | ||

| タンパク質(ホエイ、大豆、ゼラチン、ゼイン) | |||

| 脂質およびワックス(蜜蝋、カルナウバ、植物性ワックス) | |||

| 複合・多層コーティング | |||

| 用途別 | ベーカリーおよび菓子類 | ||

| 生鮮食品および調理済み食品 | |||

| 食肉・家禽・水産物 | |||

| 乳製品 | |||

| 飲料カップおよびストロー | |||

| その他の用途(スパイス、インスタント麺ラップ) | |||

| 包装形態別 | ラッパーおよびライナー | ||

| ポーチおよびサシェ | |||

| トレイ・カップ・ボウル | |||

| ラベルおよびステッカー | |||

| カトラリーおよびストロー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| タイ | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

食用コーティング紙包装市場の現在の規模は?

食用コーティング紙包装市場規模は2025年に10億8,000万米ドルに達し、2030年までに14億6,000万米ドルに上昇する見込みです。

2025年から2030年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域は、日本、中国、インドにおける規制の近代化がバイオベース包装の採用を支援することを背景に、最も高い年平均成長率7.28%を記録しています。

最も急速に拡大するコーティング材料セグメントはどれですか?

複合・多層コーティングは、コンバーターが多糖類と脂質またはタンパク質層を組み合わせてより強力なバリアを実現するにつれ、年平均成長率7.32%で成長すると予測されています。

市場が直面する主な抑制要因は何ですか?

高い単位生産コストとプラスチックラミネートと比較した機械的脆弱性が最も強い抑制要因であり、価格感応度の高いカテゴリーにおける近期の収益性を低下させています。

企業の公約はどのように需要に影響しますか?

2025〜2030年の持続可能性目標を持つ大手FMCGおよび包装メーカーはリサイクル可能または食用フォーマットを購入し、コーティング能力への投資を支える予測可能な引き取りを創出しています。

メーカーにとってどのようなプレミアム機会が存在しますか?

抗菌または機能性食品成分の機能を付加する活性成分コーティングは、より高い価格設定を可能にし、特に北米および欧州においてクリーンラベルの消費者需要を満たします。

最終更新日: