スマートバリアペーパーパッケージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

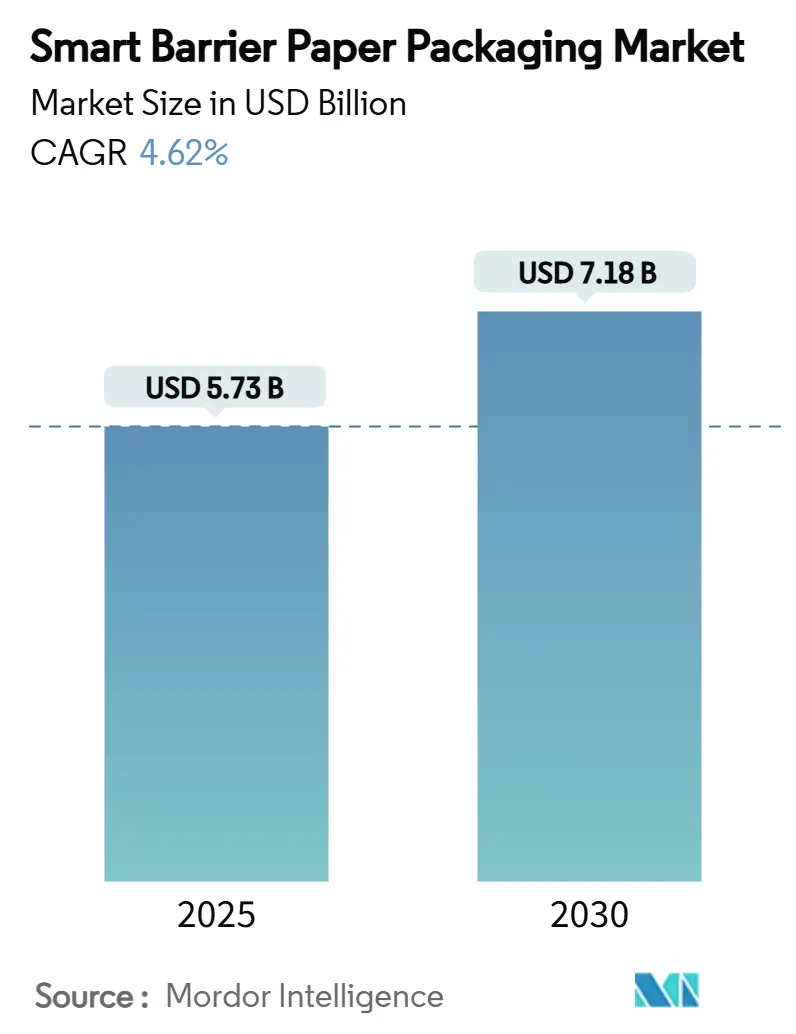

| 市場規模 (2025) | 5.73 十億米ドル |

| 市場規模 (2030) | 7.18 十億米ドル |

| 成長率 (2025 - 2030) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートバリアペーパーパッケージング市場分析

スマートバリアペーパーパッケージング市場規模は2025年に57億3,000万米ドルとなり、2025年から2030年にかけてCAGR 4.62%で拡大し、2030年までに71億8,000万米ドルに達すると予測されています。この軌跡は、政策立案者がPFASを規制し、リサイクル可能性の閾値を厳格化し、拡大生産者責任(EPR)手数料を課す中で、石油系基材から繊維系代替品への転換を捉えています。多国籍ブランドはパッケージフォーマットをモノマテリアルプラットフォームへと再設計しており、現在スマートバリアペーパーパッケージング市場の42.23%を占める水性分散コーティングの急速な普及を促進しています。アジア太平洋地域は、低コストの加工インフラと日本のSHIELDPLUS水溶性システムなどの革新的なコーティング化学技術を組み合わせることで、戦略的優位性を保持しています。水分バリアグレードが需要を牽引しているのは、水分侵入が食品・パーソナルケア・医薬品サプライチェーン全体で最大の腐敗リスクであり続けているためです。並行して、オンライン食料品プラットフォームが軽量でカーブサイドリサイクル可能かつPFAS規制に準拠した断熱ライナーを求める中、Eコマース冷蔵チェーン用メーラーが新たな収益源を開拓しています。

主要レポートのポイント

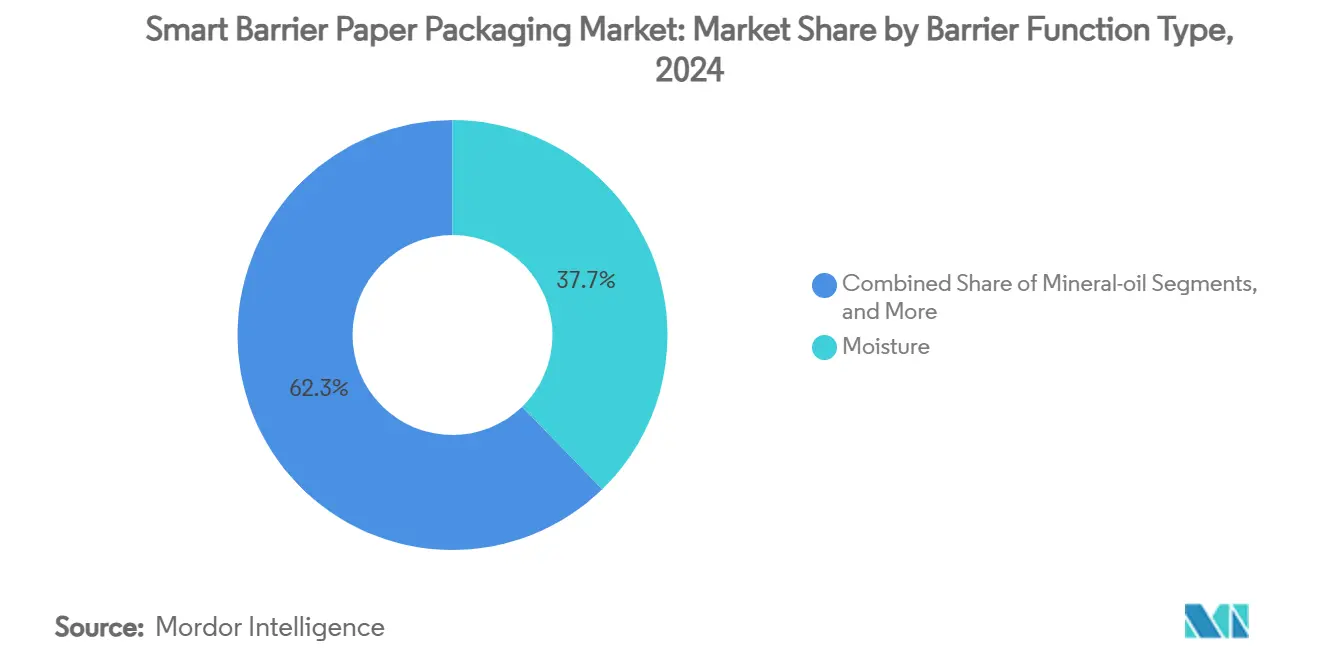

- バリア機能タイプ別では、水分グレードが2024年のスマートバリアペーパーパッケージング市場シェアの37.73%を占めました。

- コーティング・処理技術別では、セルロースナノファイバー(CNF)ラミネーションセグメントのスマートバリアペーパーパッケージング市場規模は、2025年から2030年にかけてCAGR 17.40%で成長すると予測されています。

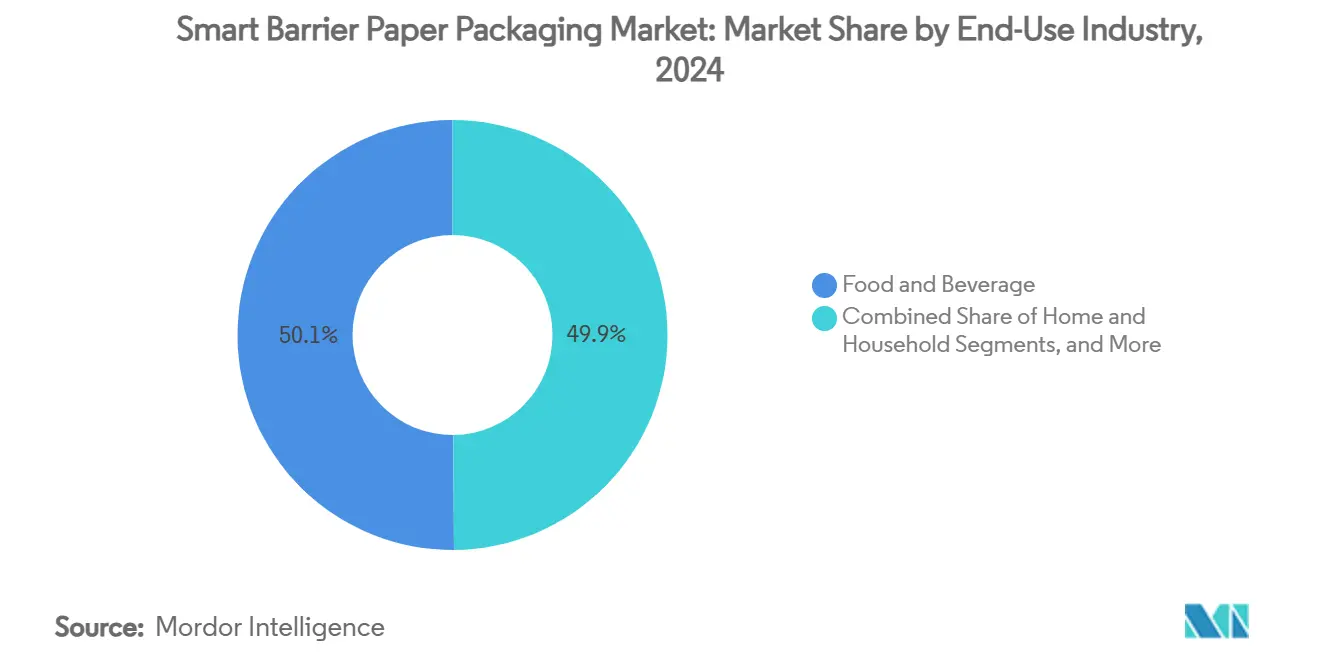

- 最終用途産業別では、食品・飲料が2024年のスマートバリアペーパーパッケージング市場規模の50.12%のシェアを維持しました。

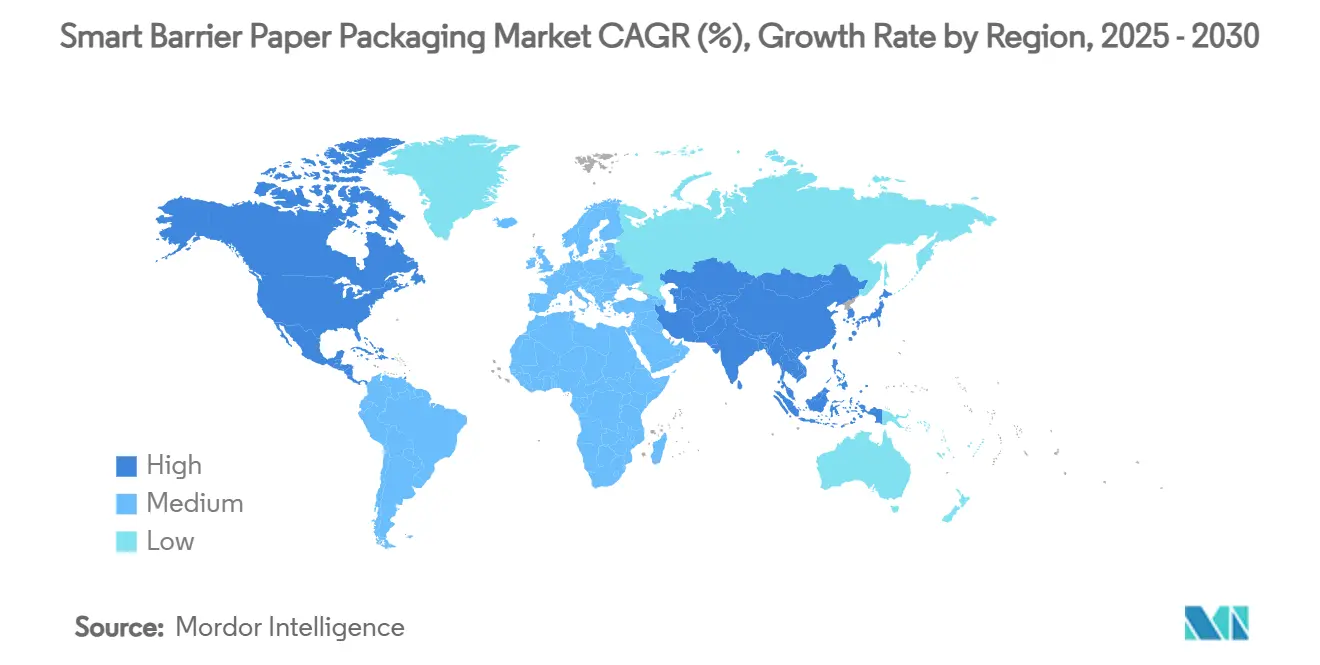

- 地域別では、アジア太平洋地域のスマートバリアペーパーパッケージング市場規模は、2025年から2030年にかけてCAGR 11.30%で成長すると予測されています。

グローバルスマートバリアペーパーパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラスチック代替規制の強化 | +1.2% | グローバル;EUと北米が先導 | 中期(2〜4年) |

| モノマテリアルペーパーパックに対するブランド需要 | +0.8% | グローバル;先進国市場に集中 | 短期(2年以内) |

| 水性分散コーティングの急速な規模拡大 | +0.7% | APACが中核;北米・EUへの波及 | 中期(2〜4年) |

| PFAS不使用化学品による食品グレードグリースバリアの突破 | +0.6% | グローバル;EUと北米での早期採用 | 長期(4年以上) |

| アジアにおけるセルロースナノファイバー(CNF)ラミネーションの採用 | +0.5% | APAC;他地域への技術移転 | 長期(4年以上) |

| Eコマース冷蔵チェーン断熱材におけるスマートバリアペーパーの活用 | +0.4% | グローバル;北米とヨーロッパが先導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プラスチック代替規制の強化

世界的な政策行動はコンプライアンスのタイムラインを圧縮し、消費者・産業セグメント全体の仕様書を変革しています。EUの包装・包装廃棄物規制は、2026年8月から食品接触紙へのPFAS使用を禁止し、2030年までに最低70%、2038年までに80%のリサイクル可能性を設定しています。中国の強制的な宅配便包装基準GB 43352-2023は、2024年6月から重金属残留物および有害物質の上限を設けています。オーストラリアの今後の拡大生産者責任(EPR)フレームワークは、オセアニアでも同様の圧力を示しています。このような収束する規制は、コンバーターにフィルムの交換ではなく構造の再設計を義務付け、紙基材内に統合された水分・酸素・グリースバリアへの需要を高めています。そのため、同一の生産キャンペーンで北米・欧州・アジアの法規制試験プロトコルを切り替えられるコーティング設備への資本が流入しています。

モノマテリアルペーパーパックに対するブランド需要

消費財企業は、包装のシンプルさを具体的なブランド差別化要因として捉えています。MondelēzはSaicaと提携し、既存のマルチパックラインで稼働しながらCEPIリサイクル可能性テストに合格するヒートシール可能な紙ラップを供給しています[1]Packaging Europe、「SaicaとMondelēzが食品市場向け紙ベース製品の発売に向けてパートナーシップを締結」、PACKAGINGEUROPE.COM。調査によると、62%の消費者が紙をプラスチックよりも本質的に環境に優しいと認識しています。モノマテリアルプラットフォームは剥離の障壁を排除し、カーブサイド回収を簡素化することで、販売時点で共感を呼ぶパッケージ上の表示を可能にします。共同開発契約が取引型調達に取って代わり、コンバーターに長期的な収益の見通しと、個々のフィラー速度やシールジョーに合わせた表面化学を調整するための顧客資金によるR&Dパイプラインを提供しています。

水性分散コーティングの急速な規模拡大

水性分散液はVOCを低減し、防爆室を不要とし、グラビアまたはカーテンコーターへのダウンタイムを最小限に抑えながら後付けが可能であり、大型製紙工場にとって決定的なコスト優位性をもたらします。TAPPIの研究は、溶剤系類似品に匹敵するグリースおよび水分抵抗性を維持しながら排出量が削減されることを確認しています。実験室での研究では、水性ポリマー・ナノクレイ層が水蒸気透過率を533 g/m²・日から1.3 g/m²・日に削減することが示されています。アジアの製紙工場は低エネルギー料金と政府補助金を活用してこれらのラインを拡大し、欧州・南北アメリカのコンバーターにリールを輸出しています。Siraneのフレキシブルポートフォリオの80%が現在紙ベースとなっており、分散システムへの転換点が到来しています。

アジアにおけるセルロースナノファイバー(CNF)ラミネーションの採用

日本および韓国の製紙工場は、高速フロー包装機に適したヒートシール範囲を維持しながら水蒸気透過率を1 g/m²・日以下に抑える多層CNFラミネートの試験運用を行っています。バイオリファイナリーにおける副産物の価値化に支援されたCNFコストの低下により、商業的な幅でのロールツーロールラミネーションが可能になりつつあります。技術移転協定により、コーヒーや栄養補助食品向けのプレミアムアロマバリアを求める欧州のコンバーターへのアジアのノウハウのライセンス供与が進んでいます。長期的には、CNFがバリアサックやサシェにおける押出コーティングポリエチレンの需要を侵食する可能性があります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 汎用プラスチックに対するコストプレミアム | -0.9% | グローバル;価格感応度の高い地域でより顕著 | 短期(2年以内) |

| 高速加工ラインとの互換性の制限 | -0.6% | グローバル;大規模操業に影響 | 中期(2〜4年) |

| 熱帯多湿環境でのバリア性能の低下 | -0.4% | 熱帯・亜熱帯地域 | 長期(4年以上) |

| バイオベースポリマーフィルムとの競合 | -0.3% | グローバル;プレミアムニッチ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

汎用プラスチックに対するコストプレミアム

スマートバリアペーパーは、特殊コーティング、低い生産規模、および多パス乾燥がトン当たりの経済性を押し上げるため、従来のフィルムよりも高い原材料費と加工コストを要します。MDPIの研究は、バイオパック製品が環境上の利点にもかかわらず価格同等性の達成に苦労することが多いと指摘しています[2]MDPI、「バイオプラスチックの応用における機会と課題」、MDPI.COM。製紙工場が遊休の新聞用紙ラインを改修し、EPR連動のプラスチック賦課金を活用するにつれて、格差は徐々に縮小しています。BillerudのSEK 12億の北米設備増強は、トン時効率の最適化と輸送コストの削減を目指しており、単位コスト削減への戦略的意図を示しています。しかし、低所得国では、プラスチックサシェが1回分当たりのコストで依然として魅力的であり、大規模な代替が先送りされています。

高速加工ラインとの互換性の制限

紙は二軸延伸フィルムと比較して、より厳密なウェブテンション範囲、異なるヒートシール滞留時間、および特殊な接着剤を必要とします。IPPTAの研究は、機械クロスの透過性とテンション変動が古いコルゲーターやフロー包装機の効率を低下させる可能性があることを示しています。10億単位のフィラー速度を持つブランドオーナーは、適格性試験が進む間のスループット低下を躊躇しています。設備OEMはハイブリッドモジュールを開発していますが、改修の設備投資は依然として相当なものです。中期的には、機械・材料の共同テストセルが互換性を広げるはずですが、この制約は大量生産のスナックや飲料ラインへの浸透を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バリア機能タイプ別:水分優位性がイノベーションを牽引

水分グレードは2024年のスマートバリアペーパーパッケージング市場シェアの37.73%を占めました。これは、食肉から栄養補助食品パウダーに至る乾燥敏感製品が水蒸気制御に依存しているためです。CNF強化コーティングは現在、透過率を93%削減し、ポリアミドラミネートが独占していた冷凍グレードおよびレトルト用途への紙の参入を可能にしています。生産者は同一パスで鉱物油ブロック、アロマロック、および抗酸化層を統合し、SKU削減と在庫スリム化に対する顧客需要に応えています。光・UVグレードは規模は小さいものの、青色光に敏感な乳製品、クラフトビールラベル、プロバイオティクスカプセルに対応することでCAGR 15.20%を記録しています。これらは完全に再パルプ化可能な二酸化チタン微細層またはリグニン系UV吸収剤を使用しています。

酸素・アロマ制御のスマートバリアペーパーパッケージング市場規模は、シングルサーブコーヒー、スナックナッツ、粉ミルクメーカーがアルミ箔から離れるにつれて着実に増加しています。油脂・グリース抵抗プラットフォームはPFAS禁止の中で変動しており、デンプン脂肪酸エステルおよびホウ酸架橋PVAが試験段階に入っています。多層ハイブリッドソリューションは、完全なモノ移行に踏み切れない顧客を取り込み、段階的なコンプライアンスと運用リスクのバランスを取っています。欧州でのMOAHインシデント後の鉱物油移行への懸念が、リサイクル段ボールから移行する芳香族炭化水素をブロックできる紙グレードの需要を刺激し、セグメントミックスに食品安全の推進力を加えています。

コーティング技術別:水性システムが変革を牽引

水性分散ラインは2024年の収益の42.23%を供給し、大量水分バリアの事実上の主力としての地位を裏付けています。配合者はスチレン・アクリレートラテックスにナノクレイまたはアルキルケテンダイマーを混合し、シール範囲と保存期間のバランスを取っています。これらの化学品は既存のカーテンコーターで稼働するため、製紙工場は償却済みの新聞用紙機械を再活用し、グリーンフィールド設備を建設することなく生産能力を拡大しています。ブランドがリサイクル可能性スコアカードを調達に組み込むにつれて、分散ラインに関連するスマートバリアペーパーパッケージング市場規模は2030年までに30億米ドルを超えるはずです。

CAGR 17.40%で拡大するCNFラミネート技術は、ピンホール耐性とフレックスクラック耐久性がより高いコストを上回る高脂肪菓子ラップや医薬品サシェなどのプレミアムニッチを占めています。プラズマ処理表面は最前線に位置し、優れた接着剤濡れ性とコーティング定着のためにセルロース繊維を事前活性化します。バイオ由来ポリマーブレンドはPLA-PHBマトリックスとセルロースナノクリスタルを組み合わせ、堆肥化可能なソリューションを約束していますが、チルシールの制限により現在は乾燥食品ポーチに限定されています。溶剤系は職業衛生監査の厳格化に伴い衰退していますが、5年以上の保存安定性を要求する軍用レーションには依然として使用されています。

最終用途産業別:食品優位性とEコマースの急増

食品・飲料は2024年のグローバル収益の50.12%を占めました。これは、水分・グリース・アロマの完全性が直接的に品質低下と廃棄物に影響するためです。大手菓子・ベーカリー・乳製品フィラーは、企業のネットゼロ目標を達成するためにパッケージアーキテクチャを刷新することなく、バリアペーパーをロールストックに組み込んでいます。保存期間モデリングは、延伸ポリプロピレンから分散コーティングクラフトへの切り替えが温室効果ガス排出量をゲートツーゲートで35%削減できることを示しています。このセクターの量的密度は規模の経済を確保し、パック当たりのプレミアムを削減することで、隣接するパーソナルケアおよびペットフードカテゴリーへの波及を促進しています。

CAGR 18.00%で加速するEコマースメーラーは、返品対応シール、QRコード対応トレーサビリティ、および温度緩衝が共存しなければならない二次梱包にバリアペーパーを引き込んでいます。ファッションプラットフォームは、フランスのAGEC法およびカリフォルニア州SB 54の義務に対応するため、カーブサイドリサイクル可能なパッドメーラーを採用しています。医療・医薬品分野では、ISO 11607に準拠したブリスターオーバーラップおよびサシェの採用が増加しています。産業・建設用サックは粉末接着剤やグラウトミックス向けの鉱物油・水分バリアを試験しており、ホームケアブランドはLDPEポーチの排除を目指した洗剤ポッド用グリースバリアライナーの試験運用を行っています。

地域分析

アジア太平洋地域は2024年に36.25%の収益シェアで首位を占め、中国・インド・ASEAN諸国が使い捨てプラスチックの禁止を強化し繊維加工ラインへの投資を促進する中、2030年までCAGR 11.30%で成長すると予測されています。中国の強制的な宅配便包装基準と日本のSHIELDPLUS技術が相まって、パルプから完成ポーチまでのサプライチェーンの深度を確保しています。競争力のある労働コストと自社パルプの利用可能性により、製紙工場は積極的な価格設定が可能となり、スマートバリアペーパーパッケージング市場を同地域の戦略的輸出エンジンとして位置付けています。

北米は重要な収益源であり続けており、複数の州でのPFAS禁止と連邦EPR議論が、準拠したバリア基材への持続的な需要を生み出しています。BillerudのSEK 12億のミシガン州改修は、欧州のノウハウがリードタイムの短縮と輸送コスト変動のヘッジのためにどのように現地化されているかを示しています。ミールキットサービスが地方都市に浸透する中、Eコマース冷蔵チェーンの成長が全体的な小包拡大を上回り、断熱ライナーペーパーへの需要を強化しています。

欧州は規制上のリーダーシップを発揮しており、包装・包装廃棄物規制がリサイクル可能性とリサイクル含有量のベースラインを設定し、グローバル調達に波及しています。MondiのパッケージングRevenue の85%が現在再使用可能・リサイクル可能・堆肥化可能となっており、生産者は製品開発憲章に循環性指標を組み込んでいます。Stora EnsoのUSD 10億のオウル板紙ラインなどの段階的な生産能力増強は、スカンジナビアのコンバーター向けの国内供給を確保し、地政学的なサプライショックを軽減しています。[3]Stora Enso、「Stora Enso 2025年1月〜3月中間報告書」、STORAENSO.COM

競合環境

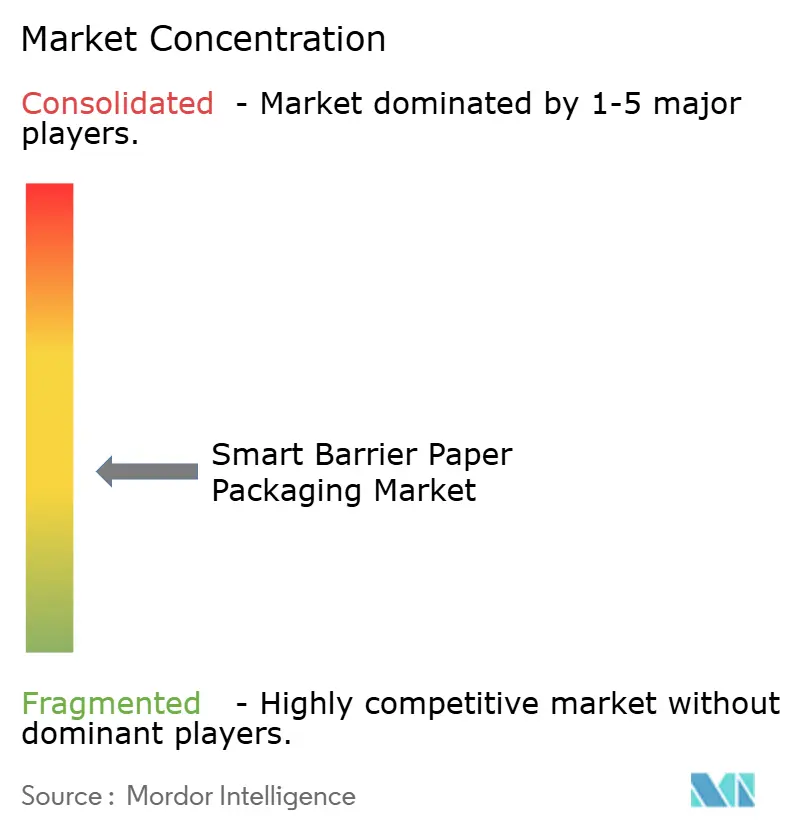

スマートバリアペーパーパッケージング市場は中程度に分散しており、上位5社がグローバル収益の約45%を占めています。パルプ森林からコーティング設備までの垂直統合により、コスト優位性と品質の一貫性が確保されています。Stora EnsoのOulu投資、MondiのKraftlinerアップグレード、Amcorの特許ポートフォリオは、競争上の境界を定義する設備投資プラス知的財産戦略を示しています。

技術パートナーシップがスポット販売を凌駕しており、コンバーターはブランドと共同で化学品を開発し、複数年の引き取り契約を確保し、独占条項を組み込んでいます。ホワイトスペースの機会は、性能閾値が厳格で平均販売価格がプレミアムコーティングを正当化する高バリア医薬品サシェおよびEコマース断熱ライナーに集中しています。バイオポリマーフィルムからの新規参入者がクロスオーバーを試みていますが、紙の触感的な棚訴求力とカーブサイドリサイクル可能性のナラティブに匹敵することに苦労しています。

M&Aの可能性は、PFAS不使用グリースバリア知的財産を保有する特殊化学品配合者に集中しています。規模拡大を目指す大手製紙企業は、内部R&Dがパイロットプラント検証に集中する一方で、市場投入を加速するためにこれらの技術企業を買収しようとしています。地理的多様化も別のレバーであり、北米での生産能力増強は通貨リスクを低減し、連邦栄養プログラムにおける国内調達指令に対応しています。

スマートバリアペーパーパッケージング産業リーダー

Stora Enso Oyj

Smurfit Westrock Plc

Mondi Group

Billerud AB (publ)

Koehler Paper SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Stora Enoは、Ouluの新しい消費者向け板紙ラインの立ち上げにより第1四半期の売上が9%増加したと報告し、2025年末までにEBITDA損益分岐点、2027年までに全生産能力達成を目標としています。

- 2025年1月:Amcorは、食品および医療用途向けに高バリア層とヒートシール可能な表面を統合したAmFiber Performance Paperの欧州特許を取得しました。

- 2024年12月:Billerudは、ライナーおよび板紙生産能力の最適化を目的とした北米への14億スウェーデンクローナの投資を発表しました。

- 2024年4月:Ranpakは、冷蔵チェーンEコマースを対象とした100%紙製で完全リサイクル可能なclimaliner Plusおよびnaturemailerパッドメーラーを発表しました。

グローバルスマートバリアペーパーパッケージング市場レポートの範囲

| 酸素・アロマ |

| 水分 |

| 油脂・グリース |

| 鉱物油 |

| 光・UV |

| 多層ハイブリッド |

| 水性分散 |

| 押出コーティング |

| プラズマ処理 |

| 溶剤系 |

| バイオ由来ポリマーブレンド |

| CNFラミネーション |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| ホーム・家庭用品 |

| 産業・建設 |

| 医療・医薬品 |

| Eコマースメーラー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| バリア機能タイプ別 | 酸素・アロマ | ||

| 水分 | |||

| 油脂・グリース | |||

| 鉱物油 | |||

| 光・UV | |||

| 多層ハイブリッド | |||

| コーティング・処理技術別 | 水性分散 | ||

| 押出コーティング | |||

| プラズマ処理 | |||

| 溶剤系 | |||

| バイオ由来ポリマーブレンド | |||

| CNFラミネーション | |||

| 最終用途産業別 | 食品・飲料 | ||

| パーソナルケア・化粧品 | |||

| ホーム・家庭用品 | |||

| 産業・建設 | |||

| 医療・医薬品 | |||

| Eコマースメーラー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

スマートバリアペーパーパッケージング市場の現在の価値はいくらですか?

スマートバリアペーパーパッケージング市場規模は2025年に57億3,000万米ドルと評価されています。

今後5年間で市場はどのくらいの速度で成長すると予測されていますか?

収益は2030年までに71億8,000万米ドルに増加すると予測されており、予測期間中のCAGRは4.62%を反映しています。

最大の需要シェアを持つ地域はどこですか?

アジア太平洋地域は2024年のグローバル収益の36.25%を占めてトップに立っており、規制上の義務と競争力のある製造コストに支えられています。

最も急速に拡大しているセグメントはどれですか?

Eコマースメーラーは、オンライン小売が冷蔵チェーンおよび返品対応の配送ニーズを拡大する中、CAGR 18.00%で最も急速な成長を示しています。

水性分散コーティングが際立っている理由は何ですか?

これらのコーティングはVOC排出なしに優れた水分・グリースバリアを提供し、既存のコーターへの後付けが可能であり、2024年収益の42.23%のシェアを獲得しています。

PFAS禁止は技術選択にどのような影響を与えていますか?

フッ素化合物を禁止する規制当局は、コンバーターをCNF複合材やホウ酸架橋PVAなどのPFAS不使用グリースバリア化学品へと誘導し、食品接触グレード全体でのR&Dと採用を加速させています。

最終更新日: