水性バリア紙包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

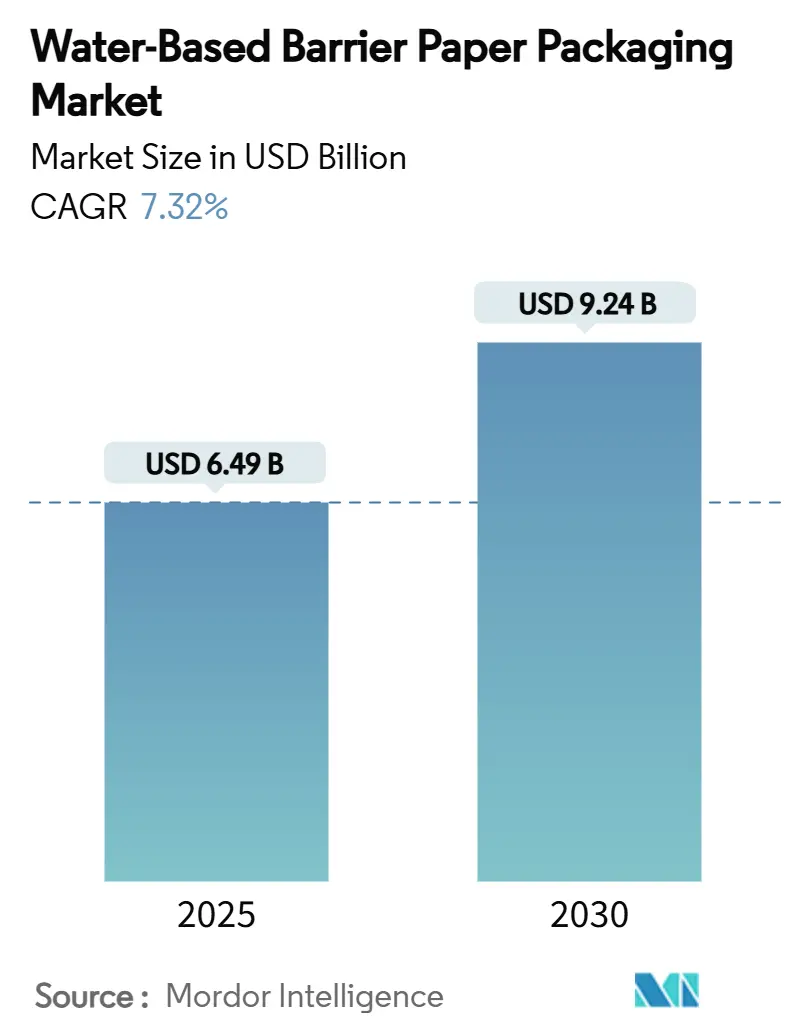

| 市場規模 (2025) | 6.49 十億米ドル |

| 市場規模 (2030) | 9.24 十億米ドル |

| 成長率 (2025 - 2030) | 7.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

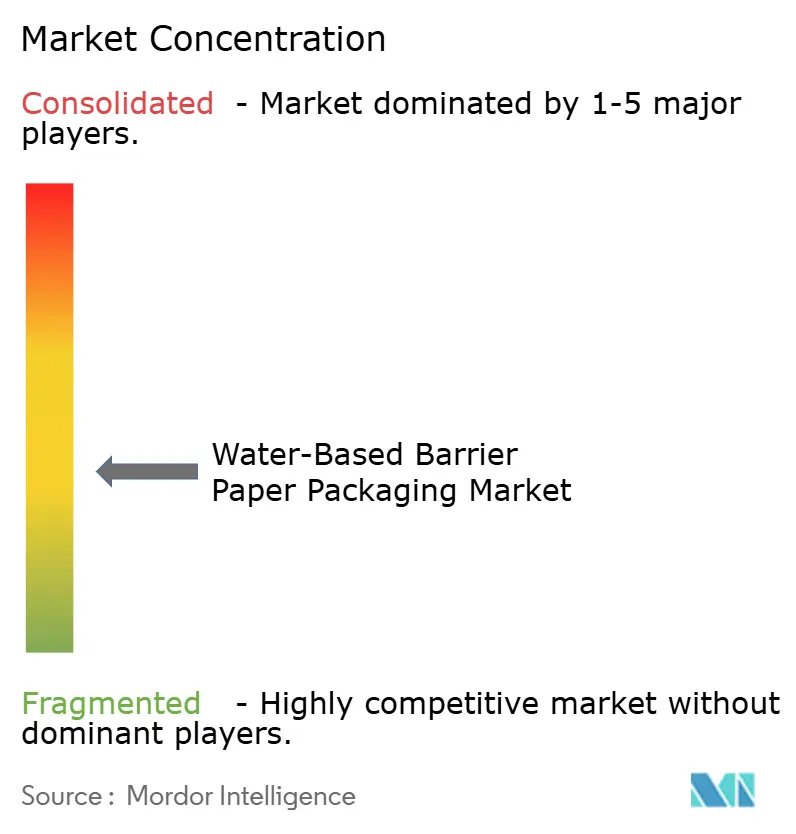

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水性バリア紙包装市場分析

水性バリア紙包装市場の規模は2025年に64億9,000万米ドルとなり、2030年までに92億4,000万米ドルに達すると予測されており、同期間に7.32%のCAGRで拡大します。この成長軌道は、プラスチック禁止法制の強化、2025年リサイクル可能性誓約のブランドによる急速な採用、そしてポリエチレンボードとのコストパフォーマンス均衡を総合的に改善する高速分散コーティングラインの急速な台頭によって支えられています。[1]欧州議会、「包装および包装廃棄物」、europarl.europa.eu 大手消費財メーカーは、拡大生産者責任(EPR)賦課金およびPFAS段階的廃止への対応を目的として素材の切り替えを加速させており、一方でeコマース事業者は自動フルフィルメントに対応したカーブサイドリサイクル可能なメーラーを求めています。市場拡大は特にアジア太平洋地域で顕著であり、中国の義務的な宅配包装規格GB 43352-2023が重金属制限を課すことで、コンバーターを水性代替品へと誘導しています。BASFの新規分散ラインやStora Ensoのオウル板紙マシンなど、欧州における低炭素設備への投資が地域の供給安定性を高めています。しかし、ポリエチレンボードとの単位コスト差、特殊樹脂のボトルネック、および新規バイオコーティングに関する規制上の不確実性が、価格感応度の高い食品セグメントにおける近期の採用を依然として抑制しています。

主要レポートのポイント

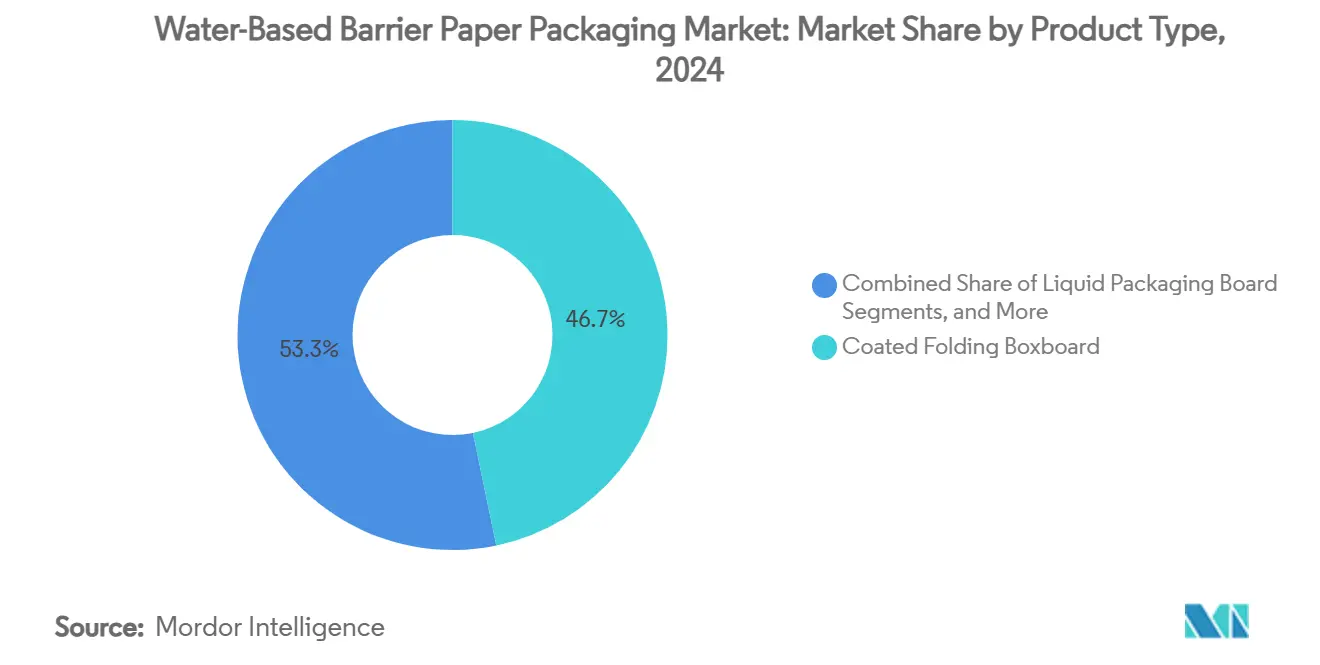

- 製品タイプ別では、コーテッド折りたたみ紙器用板紙が2024年の水性バリア紙包装市場シェアの46.73%を占めました。

- エンドユーザー産業別では、ヘルスケア・医薬品セグメントの水性バリア紙包装市場規模は2025年から2030年にかけてCAGR 9.82%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2024年の水性バリア紙包装市場シェアの35.29%を占めました。

世界の水性バリア紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック禁止法制の勢い | +1.8% | 世界全体、欧州連合・北米・アジア太平洋での早期採用 | 中期(2〜4年) |

| ブランドの2025年リサイクル可能性誓約 | +1.2% | 世界全体、北米および欧州連合に集中 | 短期(2年以内) |

| 分散コーティングラインの技術進歩 | +0.9% | 世界全体、欧州および北米が主導 | 長期(4年以上) |

| フードサービスにおける持続可能性需要の急増 | +1.1% | 世界全体、北米および欧州で最も強い | 中期(2〜4年) |

| 自動化されたeコマース包装フォーマット | +0.7% | アジア太平洋がコア、北米への波及 | 中期(2〜4年) |

| 北欧の低炭素設備投資(CAPEX)インセンティブ | +0.4% | 北欧諸国、欧州連合全体への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチック禁止法制の勢い

三大陸の政府が任意のガイドラインから強制的な禁止措置へと移行し、生産者はプラスチックラミネート基材を2030年リサイクル可能性義務に準拠したリサイクル可能な繊維系フォーマットへと置き換えることを余儀なくされています。オーストラリアの改革パッケージ、カリフォルニア州の拡大生産者責任法、ニューサウスウェールズ州の食品包装禁止令がタイムラインを厳格化する一方、中国のGB 43352-2023は宅配セクターにおける即時のコンプライアンス目標を設定しています。これらの同期した政策がコーティングラインの改修プロジェクトを引き起こし、分散システムへの新規受注を促進し、水性バリア紙包装市場ソリューションへの需要を高めています。リサイクル可能性を証明できないコンバーターは賦課金の増加に直面し、ポリエチレンボードの歴史的なコスト優位性が損なわれています。その結果、調達チームはニッチなプレミアムではなくデフォルトの仕様として繊維系代替品を扱うようになっています。

ブランドの2025年リサイクル可能性誓約

公開追跡されるESGスコアカードが消費財多国籍企業に対し、包装ポートフォリオ全体を2025年までにリサイクル可能または再使用可能にすることを保証するよう促し、素材切り替えのタイムラインを主要な計画サイクル1回未満に圧縮しています。[2]Amcor、「Amcor サステナビリティレポート」、amcor.com Amcor、WestRock、および4evergreenアライアンスはコアラインのリサイクル可能性レベルが94%を超えていると報告していますが、最終的なコンプライアンスギャップを埋めるために水性バリア技術のスケールアップに依然として依存しています。投資家の圧力が役員報酬を近期のマイルストーンに連動させているため、調達チームは実証済みのソリューションに対して適度なコストプレミアムを許容しています。需要の可視性は高く、検証済みの分散コーティングを持つサプライヤーは複数年の引き取り契約を締結し、出荷量の増加を加速させ、コスト差を縮小しています。したがって、企業の誓約の連鎖は基準となる規制需要を増幅させ、水性バリア紙包装市場の予測CAGRに約1.2パーセントポイントを加算します。

分散コーティングラインの技術進歩

BASFのJoncrylおよびAcronal Proファミリーなどの第二世代水性分散液は、2023年の既存品より15%低いコーティング重量で、ポリエチレン基材と同等の水分・酸素・鉱物油バリア性能を実現しています。精密計量ヘッド、インラインIR乾燥、クローズドループ粘度制御により、ラインスピードが毎分800メートルを超え、平方メートルあたりの変動コストが削減されます。UPMの共創プロジェクトは、従来のFFS(フォーム・フィル・シール)機でのシール性と、コーヒーおよび菓子類ラッパーでの検証済み性能を実証しています。ナノセルロース添加剤がさらに耐油脂性を高め、脂肪分の多いスナック用途の候補セットを拡大しています。これらのブレークスルーは、特に技術的に到達不可能とみなされていたセグメントにおいて水性バリア紙包装市場のアドレス可能な領域を拡大し、主要な抑制要因として特定された価格差のマイナス影響を軽減します。

フードサービスにおける持続可能性需要の急増

ファストフードチェーン、スタジアムのケータリング業者、食事宅配企業は、包装の可視性が持続可能性に関する顧客の認識に直接影響するため、早期採用者となっています。日清食品のECOカップへの切り替えとSonocoのEnviroFlex Paperは、事業者がバリア紙をフラッグシップSKUに統合してブランドの環境的信頼性を強化する方法を示しています。カリフォルニア州のコーティングされたテイクアウト容器に対する自治体の禁止令と欧州連合のPFAS規制がコンプライアンスの緊急性を高めています。フードサービスの出荷量増加がスケールメリットを生み出し、コーティング樹脂の単位コストを低下させ、隣接する小売カテゴリーに間接的な恩恵をもたらしています。その結果、フードサービスの採用は、特にファストフードチェーンが高い回転率を牽引する北米および欧州において、水性バリア紙包装市場に具体的な勢いをもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリエチレンボードと比較した高い単位コスト | -1.4% | 世界全体、価格感応度の高い市場で最も顕著 | 短期(2年以内) |

| 脂肪分の多い食品に対する最適でないバリア性能 | -0.8% | 世界全体、食品包装用途に集中 | 中期(2〜4年) |

| 特殊樹脂原料のボトルネック | -0.6% | 世界全体、供給が北米および欧州に集中 | 中期(2〜4年) |

| 新規バイオコーティングに関する規制上の不確実性 | -0.5% | 世界全体、北米および欧州連合で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリエチレンボードと比較した高い単位コスト

水性分散基材は依然としてポリエチレンラミネートボードより15〜25%高い価格が設定されており、これは少量生産、新規コーターへの設備投資の償却、および特殊樹脂プレミアムを反映しています。このギャップは、マージンが薄いコモディティ食品カテゴリーで最も大きな痛手となります。しかし、拡大生産者責任賦課金とプラスチック税が従来型包装の全コストを引き上げ、毎会計年度ごとに差を縮小しています。化学品メーカーはバイオベースの分散液を拡大しており、KPMGは2026年後半までに樹脂価格を軟化させるべき設備増強を予測しています。したがって、コンバーターはコスト課題を一時的なものと見なしていますが、2027年まで水性バリア紙包装市場のCAGRに対する最大の単一マイナス要因であり続けます。

脂肪分の多い食品に対する最適でないバリア性能

油脂の浸透が、ベーカリー製品やレディ・トゥ・イート食品などの高脂肪製品の賞味期限を損ないます。従来のフッ素化合物ソリューションは、米国食品医薬品局(FDA)が2025年6月までに35件のPFAS食品接触通知を無効化するにつれて市場から退場しています。紙コンバーターは、親油性とリサイクル可能性のバランスをとるコーティングを再発明しなければなりません。AmcorのAmFiber Performance Paperおよびナノセルロース強化層は進歩を示していますが、ほとんどの製品はグラム数とコストを引き上げる厚いコートを必要とします。食品メーカーが次世代化学品を商業規模で検証するまで、このサブセグメントでの採用は遅れ、世界の水性バリア紙包装市場のCAGRから0.8パーセントポイントが削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレキシブルフォーマットが成長を牽引

コーテッド折りたたみ紙器用板紙が2024年の収益の46.73%を生み出し、印刷適性と剛性が重要なブランド小売ディスプレイにおける確固たる役割を確認しました。[3]UPM、「UPM 2024年次報告書」、upm.com このセグメントは確立されたコーティング設備とブランドの親しみやすさから恩恵を受けましたが、中程度のバリア用途に対してすでに性能基準が十分であったため、その成長率は水性バリア紙包装市場全体を下回っています。液体包装用板紙は、樹脂供給制約が徐々に緩和されるにつれて乳製品およびジュース用カートンからの安定した需要を維持しており、カップストックはポリエチレンラミネートカップからの切り替えを進めるファストフードチェーンから段階的なシェアを獲得しています。

フレキシブルバリア紙は明確なイノベーションエンジンであり、自動化されたeコマースメーラーと高バリアスナックフォーマットを背景に2030年まで11.43%のCAGRを記録しています。その軽量プロファイルが送料コストを削減し、分散処理されたクラフト紙は自動ピック・アンド・プレースに耐えて破れません。アジア太平洋のフルフィルメントセンターが採用をリードしていますが、欧州のコンバーターは拡大生産者責任賦課金の軽減を取り込むために設置を急いでいます。水蒸気透過率と耐油脂性における性能向上により、フレキシブルグレードが高成長SKUの水性バリア紙包装市場の総アドレス可能規模を拡大しながら、ポリマーフィルムの領域に侵食しています。

エンドユーザー産業別:医薬品が触媒となる

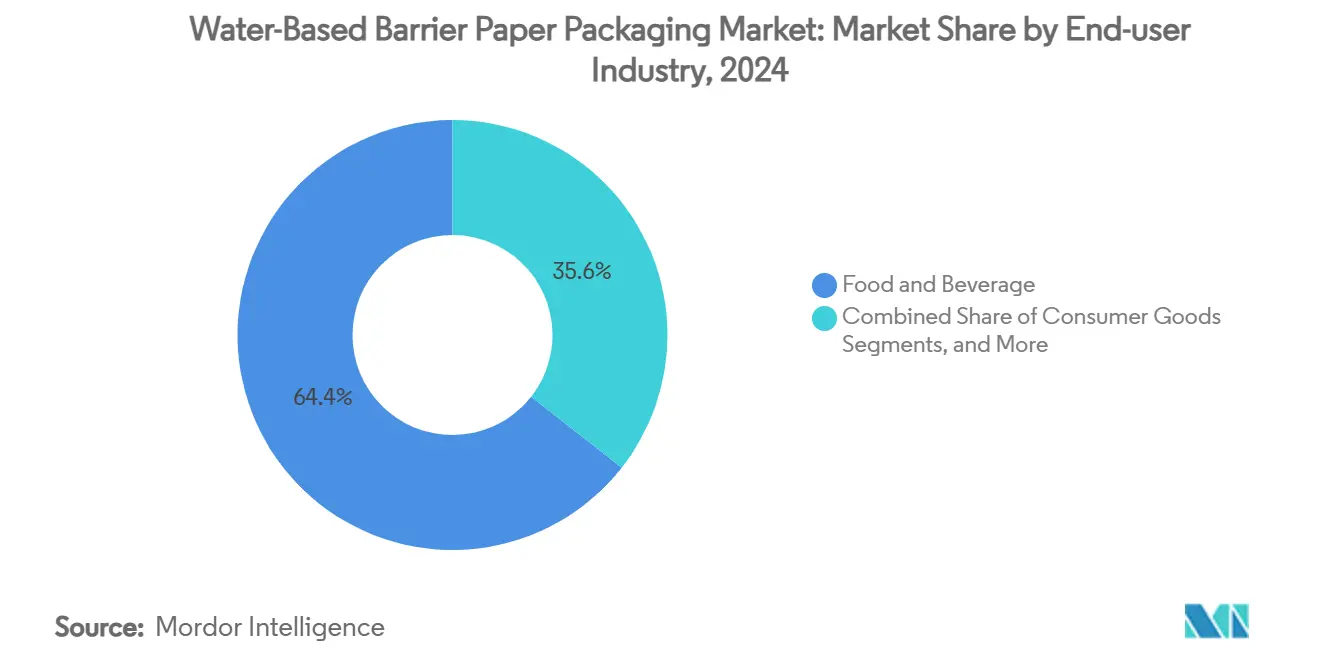

食品・飲料は、規制によるPFAS禁止、ファストフード容器の切り替え、スーパーマーケットチェーンのプライベートブランドの持続可能性目標を背景に、2024年の需要の64.42%を占めました。ブランドはリサイクル可能性のナラティブを活用して店頭での差別化を図り、板紙の改修とフレキシブルフロー包装のパイロットを推進しています。石油化学コストの変動がさらに、より予測可能な価格軌道を持つ繊維系フォーマットへの代替を促進しています。

ヘルスケア・医薬品は絶対規模では小さいものの、水性バリア紙包装市場内で最も速い9.82%のCAGRを追跡しています。欧州連合の適用除外は滅菌要件を認めながらも、リサイクル可能なソリューションを奨励しており、製薬会社がブリスターオーバーラップおよび単位用量サシェのバリア紙試験に資金を提供するよう促しています。医療機器滅菌プロトコルへの準拠には超低抽出物が必要であり、この分野では高度な分散液がISO 11607規格を満たすようになっています。このセグメントでの成功は技術的成熟度を示し、大衆市場カテゴリー全体でのより広範なコスト削減を補助できるプレミアム価格設定を解放します。

地域分析

アジア太平洋地域は2024年の世界収益の35.29%を占め、水性バリア紙包装市場において最も急峻な地域上昇となる2030年まで10.61%のCAGRで拡大すると予測されています。中国のGB 43352-2023は多くのポリエチレンラミネートを失格とする明確な重金属閾値を示しており、国内の小包出荷量は年間1,000億個を超え、分散コーティングされたクラフトメーラーに比類のないスケールを生み出しています。日本の企業報告改革が気候指標を年次報告書に組み込み、ブランドが包装のフットプリントを財務開示変数として評価するよう促しています。東南アジアのコンバーターも、サプライチェーンの国内回帰と急増する地域eコマースに引き寄せられて追随しています。

欧州は、2030年までのリサイクル可能性を義務付け、2026年8月からPFAS含有量を制限する包装および包装廃棄物規制により、金額ベースで第2位にランクされています。北欧のクリーンテックインセンティブが設備投資のハードルを軽減しており、ノルウェーの600億ノルウェークローネのグリーン産業ロードマップとフィンランドのStora Ensoの75万トンオウル板紙ラインへの多額の投資がその例として挙げられます。自治体のプラスチック禁止令に迫られた西欧のファストフードチェーンが繊維への転換を加速させる一方、ドイツとスイスの製薬クラスターが高バリア医療用ラップのパイロットを実施しています。

北米は連邦のリサイクル目標と、特に2032年までにすべての包装をリサイクル可能または堆肥化可能にすることを義務付けるカリフォルニア州法を含む州レベルのEPR法のパッチワークを組み合わせています。企業の誓約がAmcorなどのプレーヤーで年間1億米ドルの研究開発予算に転換され、International Paperのペンシルベニア州段ボール投資が分散対応基材の地域供給を拡大しています。埋立地ゲート料金の上昇とPFASに関する消費者活動主義が食料品小売業者をサプライヤースコアカードにリサイクル可能性基準を記載するよう促し、インフレ逆風にもかかわらず採用率を高めています。

競合環境

業界のリーダーシップはSmurfit Westrock、Mondi Group、International Paperが担っており、これらの合算プレゼンスが水性バリア紙包装市場シェアの約35%を支配しています。彼らの垂直統合は木材、パルプ、コンバーティング、リサイクルにまたがり、コスト最適化と新規分散レシピの迅速なスケールアップを可能にしています。統合の勢いは高く、340億米ドルのSmurfit Kappa-WestRock合併は2024年末までに4億米ドルの予測シナジーを実現し、International Paperは規制当局を満足させるために欧州5工場の売却に合意した後、99億米ドルのDS Smith買収を完了しました。

コンバーターがフォーム・フィル・シール速度、冷凍サイクル、油脂負荷に耐えるコーティングを要求するにつれて、技術的差別化が純粋なトン数を上回るようになっています。UPMはブランドオーナーと直接共創パイロットで協力し、化学者とパックラインエンジニアを組み合わせてシールウィンドウと摩擦係数パラメーターを調整しています。BASFのヘーレンフェーン拡張がパートナーのための上流樹脂供給を確保し、特殊ポリマー不足に関するリスクを低減しています。これらの進歩がブランドオーナーの切り替えコストを引き上げ、受注残を安定させる複数年契約を締結しています。

ディスラプターはナノセルロース、キトサン、藻類由来バインダーに注力しており、使用後の堆肥化可能性とカスタマイズされたバリア機能を主張しています。ベンチャー資金を受けたスタートアップがスカンジナビアの空きパルプ工場設備を活用し、北欧のグリーン設備投資補助金を使用して従来機械に後付けできるマイクロコーティングユニットのプロトタイプを製作しています。OEMはさらに、均一なコーティング重量を保証するためにAI駆動のプロセス制御を統合し、樹脂廃棄物を削減して競争力のある価格設定を可能にしています。特許ポートフォリオが拡大するにつれて、競争の最前線が知的財産へとシフトし、既存大手とアジャイルなニッチスペシャリストの交渉力を試しています。

水性バリア紙包装業界のリーダー企業

Mondi Group

Nippon Paper Group

Metsä Board

Smurfit Westrock PLC

Amcor PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stora Ensoがフィンランドのオウルで10億ユーロの消費者向け板紙ラインの稼働を開始し、折りたたみ紙器用板紙およびコーテッド未晒クラフト紙の75万トンの生産能力を追加しました。

- 2025年2月:欧州委員会がInternational PaperによるDS Smithの99億米ドルの買収を承認しましたが、ポルトガル、スペイン、フランスの5工場の売却を条件としました。

- 2025年2月:Smurfit Westrockが2024年第4四半期の売上高75億米ドルを報告し、大型合併からの4億米ドルのシナジー獲得を強調しました。

- 2025年1月:カリフォルニア州がCircular Action Allianceをプラスチック包装法を実施する州初の生産者責任組織として任命しました。

世界の水性バリア紙包装市場レポートの調査範囲

| コーテッド折りたたみ紙器用板紙 |

| 液体包装用板紙 |

| カップストックおよびフードサービス用板紙 |

| フレキシブルバリア紙 |

| 食品・飲料 |

| 消費財 |

| ヘルスケア・医薬品 |

| 産業・電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| マレーシア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | コーテッド折りたたみ紙器用板紙 | ||

| 液体包装用板紙 | |||

| カップストックおよびフードサービス用板紙 | |||

| フレキシブルバリア紙 | |||

| エンドユーザー産業別 | 食品・飲料 | ||

| 消費財 | |||

| ヘルスケア・医薬品 | |||

| 産業・電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| マレーシア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

水性バリア紙包装市場の現在の規模はどのくらいですか?

市場は2025年に64億9,000万米ドルと評価されており、2030年までに92億4,000万米ドルに達すると予測されています。

水性バリア紙包装市場はどのくらいの速さで成長していますか?

2025年から2030年にかけてCAGR 7.32%で拡大すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域が2030年まで10.61%のCAGRで成長をリードしており、中国の宅配包装規格と増加するeコマース出荷量に支えられています。

この市場の主要企業はどこですか?

Smurfit Westrock、Mondi Group、International Paperが合わせて世界収益の約35%を占めており、適度に統合された市場環境を反映しています。

水性バリア紙包装の採用を促進する主な要因は何ですか?

プラスチック禁止法制、ブランドのリサイクル可能性誓約、および水性分散コーティングラインの技術進歩が主要な需要触媒です。

最終更新日: