紙および板紙包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 436.63 十億米ドル |

| 市場規模 (2031) | 547.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.63% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙および板紙包装市場分析

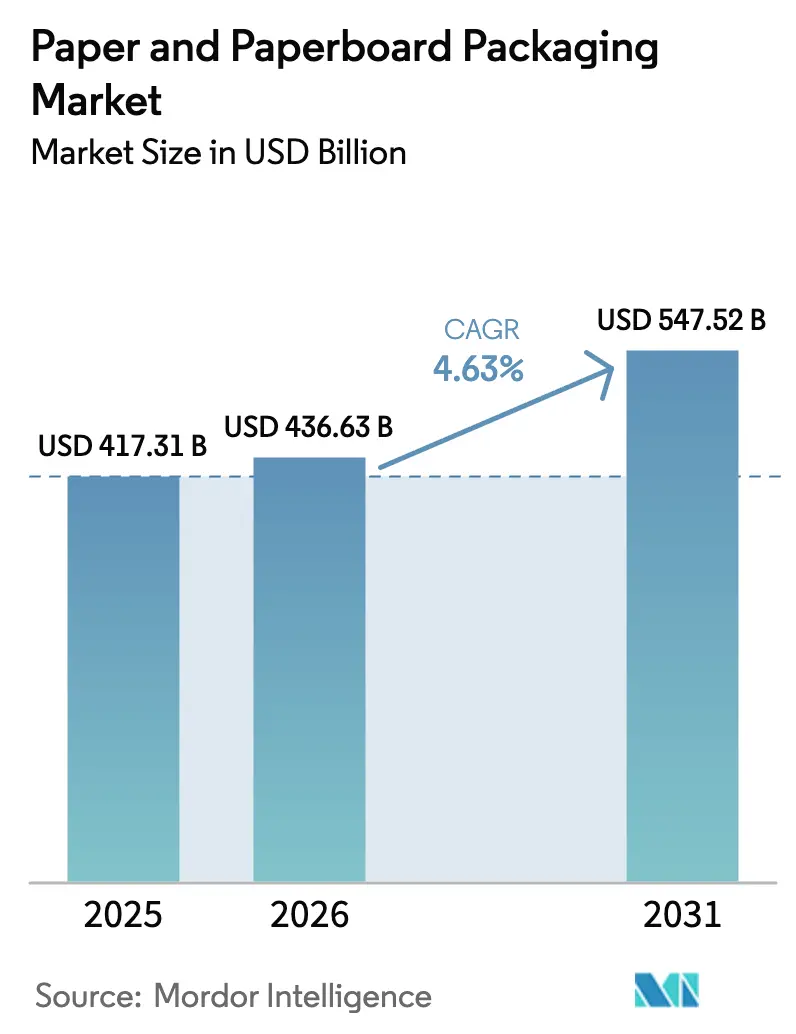

紙および板紙包装市場の規模は、2025年の4,173億1,000万USDから2026年には4,366億3,000万USDに成長し、2026年から2031年にかけてCAGR 4.63%で2031年までに5,475億2,000万USDに達する見込みです。

硬質プラスチックからファイバーベース形態への継続的な代替、拡大するeコマースの普及、および政策主導のサステナビリティプレミアムが需要の底堅さを維持しています。段ボール箱と成形ファイバートレーは、重量・強度・リサイクル性のバランスを取る必要があるブランドにとって最も効果的な選択肢であり続けており、コンバーターはハイミックス・ローボリュームの製品ローンチに対応するためデジタル印刷ラインへの投資を加速しています。拡大生産者責任法は使用済み消費者コンテンツの閾値を厳格化しており、一方で小売の適正サイズ化プログラムは箱・キューブ・段ボールの消費量を縮小させています。同時に、古段ボール(OCC)およびバージンパルプの価格変動は、ヘッジ手段や垂直統合されたファイバー供給を持たないコンバーターのマージンを圧迫しています。

主要レポートのポイント

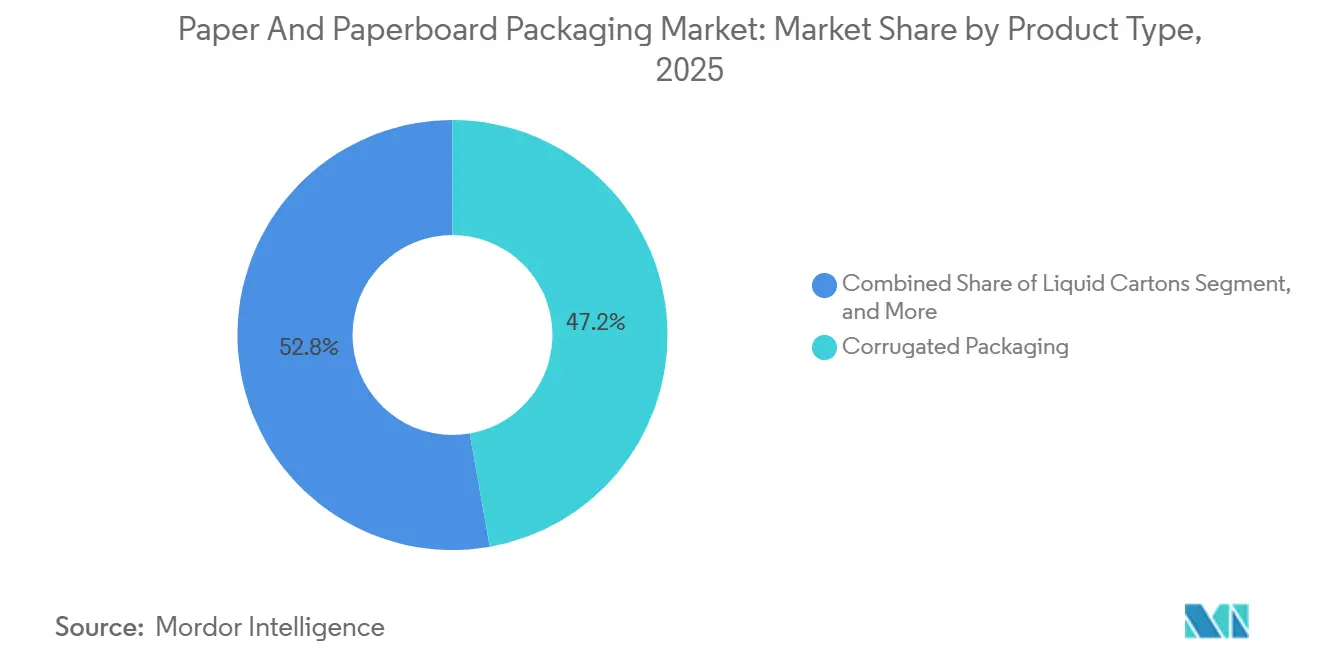

- 製品タイプ別では、段ボール包装が2025年の紙および板紙包装市場シェアの47.23%を占めてトップとなり、液体カートンは2031年にかけてCAGR 5.44%で拡大する見込みです。

- エンドユーザー業種別では、食品・飲料が2025年の収益の38.64%を占め、ヘルスケア・医薬品は2031年にかけてCAGR 5.61%で成長しています。

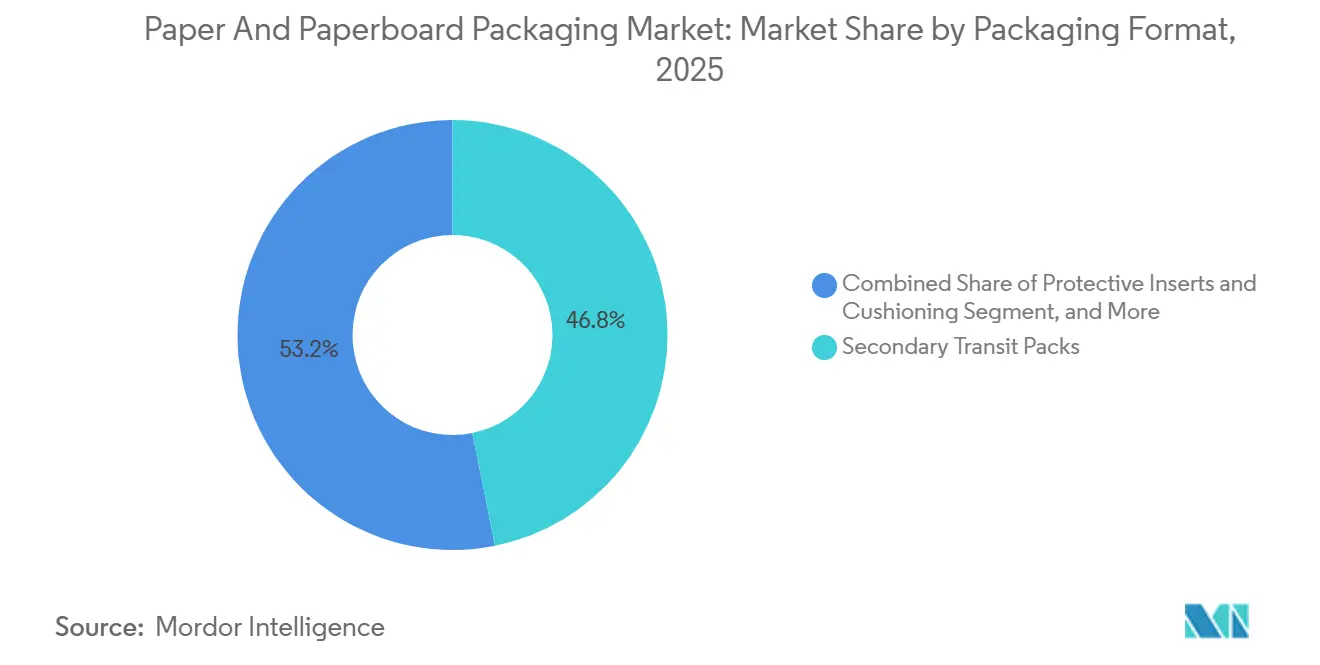

- 包装形態別では、二次輸送パックが2025年の紙および板紙包装市場シェアの46.83%を占めましたが、保護インサートは予測期間中にCAGR 5.49%で上昇しています。

- 材料グレード別では、リサイクルファイバーが2025年の紙および板紙包装市場シェアの53.67%を占め、ハイブリッドおよび混合ファイバーブレンドは2026年から2031年にかけてCAGR 5.23%で成長しています。

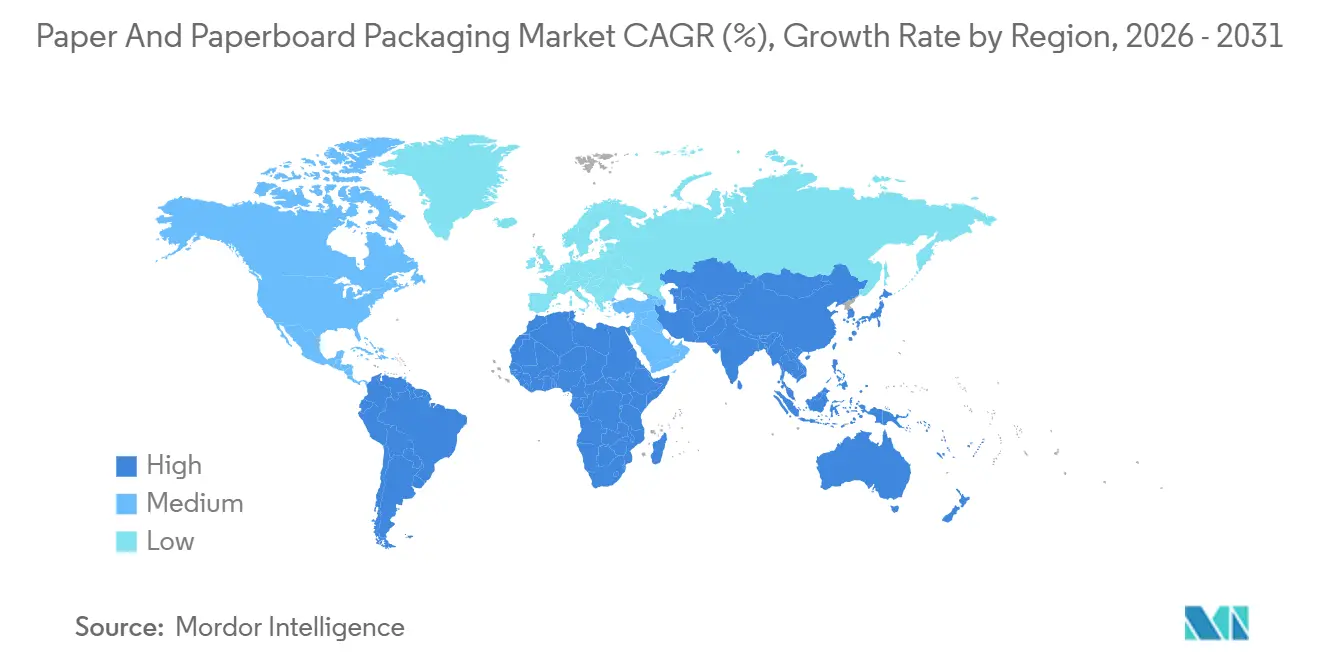

- 地域別では、アジア太平洋が2025年の世界需要の43.89%を占め、アフリカは2031年にかけてCAGR 5.67%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の紙および板紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース主導のSKU爆発 | +1.2% | 世界全体、北米・欧州・アジア太平洋で最も顕著 | 短期(2年以内) |

| プラスチック使用禁止および課税 | +0.9% | 世界全体、欧州・北米・一部アジア太平洋市場が主導 | 中期(2〜4年) |

| 地方都市におけるクイックサービス飲食店の拡大 | +0.7% | アジア太平洋、アフリカ、南米 | 中期(2〜4年) |

| 産業用コンポスト基準の台頭 | +0.5% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 消費者直送型医薬品フルフィルメント | +0.4% | 世界全体、北米および欧州で最も早期 | 短〜中期(4年以内) |

| サステナビリティ主導の包装シフト | +0.6% | 世界全体、先進国市場におけるプレミアムブランドが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース主導のSKU爆発

オンライン小売プラットフォームは2025年に数千の在庫管理単位(SKU)を追加し、北米および欧州では小荷物量が二桁成長を記録した一方、買い物客がより小さく頻繁な注文を好むようになったため平均小荷物重量は低下しました。コンバーターはデジタル印刷機とオンデマンドダイカッターで対応し、かつては長尺ジョブ専用だったライン速度で短尺ボックスの生産を可能にしました。小売業者は適正サイズ化プロトコルを導入し、段ボール使用量を最大20%削減したため、コンバーターは今やボードグレード・印刷カスタマイズ・ボードジオメトリを同時に最適化する必要があります。このトレンドはまた、印刷インサートやティッシュラップなどのプレミアムアンボクシング要素への需要を促進し、段ボールメーラーをマーケティングのタッチポイントへと変えています。

プラスチック使用禁止および課税

英国は2025年4月に非準拠プラスチックパックに対してトン当たり200英ポンドの課税を開始し、欧州連合はすべての食品接触パックを2030年までにリサイクル可能またはコンポスタブルにするよう指示し、カリフォルニア州は2032年までに使い捨てプラスチックを25%削減することを義務付けました。これらの措置により、ブランドの発泡材・フィルムから成形ファイバークラムシェル・バリアコーティング板紙トレー・耐油性ラップへの移行が加速しました。[1]欧州委員会、「包装および包装廃棄物規則」、ec.europa.eu リサイクルコンテンツ最低30%または検証済みコンポスタビリティを認証できるコンバーターは、グローバルフードサービスチェーンからのボリュームコミットメントを獲得しています。

地方都市におけるクイックサービス飲食店の拡大

レストランチェーンは2025年にインド、インドネシア、ナイジェリアで最も急速に成長し、フードデリバリーアプリのダウンロード数は20%〜30%増加しました。油脂と湿気により、ブランドはラミネートポリエチレンを使用せずに水分に耐える分散コーティングまたは水性コーティング板紙を選択するようになっています。これらの市場のフランチャイジーはマージンを厳しく管理しているため、漂白基材より10%安価でありながら移行試験および強度試験に合格する未漂白クラフトおよび軽量グレードを好みます。

産業用コンポスト基準の台頭

北米および欧州の認証機関はコンポスタブル包装の合否閾値を厳格化し、84日以内に90%の崩壊と12週後に1%未満の残留物を要求しています。[2]生分解性製品協会、「BPI認証基準アップデート」、bpiworld.org これらの厳格な基準は未コーティングまたは水性コーティングボードを優遇し、サプライヤーにポリ乳酸またはポリヒドロキシアルカノエート由来のバイオベースコーティングの採用を促しています。このようなコーティングは単位コストを最大40%引き上げますが、廃棄物を埋め立てから転換する自治体有機廃棄物スキームへのアクセスを可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 古段ボール(OCC)およびバージンパルプ価格の変動 | –0.8% | 世界全体、輸入依存市場で最も高い | 短〜中期(4年以内) |

| 森林破壊を巡るNGOの圧力 | –0.3% | 世界全体、ガバナンスが脆弱な調達地域 | 中〜長期(2年以上) |

| 大手eコマース事業者による自社内段ボール加工 | –0.4% | 北米、アジア太平洋 | 中期(2〜4年) |

| 炭素国境調整コスト | –0.3% | 欧州および輸出国 | 短〜中期(4年以内) |

| 情報源: Mordor Intelligence | |||

古段ボール(OCC)およびバージンパルプ価格の変動

古段ボール(OCC)価格は2025年に30%〜40%変動し、米国ではショートトン当たり80〜130USDの間で推移した一方、北方漂白軟材クラフトパルプはトン当たり1,100USDから1,350USDに上昇しました。先物市場がないため、コンバーターは価格変動リスクにさらされています。その結果、多くのコンバーターは財務リスクを管理するために四半期ごとのサーチャージを下流に転嫁することを選択しています。しかし、このアプローチは年間価格表に縛られ、追加コストの吸収に課題を抱えるブランドオーナーとの関係に負担をかけることが多いです。

森林破壊を巡るNGOの圧力

グリーンピースの衛星画像は2025年に東南アジアの複数の製紙工場を原生林の損失と結びつけ、小売業者による取引停止とボイコットを引き起こしました。[3]グリーンピース、「森林破壊とパルプ工場の調達慣行」、greenpeace.org 認証スキームは森林管理ユニットまでのより厳格なトレーサビリティ規則を追加しましたが、アフリカおよび南米の小規模農家は監査コストの負担に苦しみ、認証面積の成長はわずか2%にとどまりました。ブランドオーナーは今や、エンドツーエンドの管理を文書化できる統合生産者にプレミアムを支払っており、スポット市場の買い手は評判リスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:段ボールの強みとカートンのイノベーション

段ボール包装は2025年の紙および板紙包装市場シェアの47.23%を占め、パレット輸送ロジスティクスにおける比類なきコスト対強度性能を示しています。ポリエチレン層を除去する無菌バリアの革新に支えられた液体カートンは、2031年にかけて5.44%で成長し、紙および板紙包装市場全体を上回るペースで拡大する見込みです。シングルサーブ飲料では、200ml未満の形態が2025年のアジア太平洋クイックサービスチャネルで12%の数量成長を達成しました。ブランドオーナーは今や、コールドチェーンのギャップが残る常温乳製品および植物性飲料のイネーブラーとしてカートンイノベーションを位置付けています。折りたたみカートンは、リソ印刷品質と硬質エッジがマイクロフルート段ボールに対して15%〜20%の価格プレミアムを正当化するため、化粧品および菓子分野での地位を維持しています。デジタルハイブリッド印刷機により、コンバーターは限定版ランを採算ベースで対応でき、かつてニッチなSKUを妨げていたセットアップ費用を削減しています。

高級ギフティングでは、触覚的な仕上げとサーキュラリティの主張が同等の重みを持つ中、リジッドボックス・複合缶・成形ファイバーシェル間の競争が拡大しています。デジタルフィニッシングの普及により最小発注数量が低下し、数ヶ月ではなく数週間でのボックス納品を求めるインフルエンサー主導のローンチを支援しています。段ボールは275psiを超える破裂強度により重量物で依然として主流であり、ハニカム板紙は低密度で1,000psi超の圧縮強度を提供するため、白物家電の輸送において固体繊維板を代替しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:食品主力品と医薬品の勢い

食品・飲料は2025年に38.64%で最大の価値シェアを維持し、シリアルカートン・農産物トレー・棚陳列対応パックが消費を支えています。ブランド付き生鮮果物包装への需要が、湿潤気候での賞味期限を延長する防カビコーティングの受注を押し上げました。ヘルスケア・医薬品は最も急成長しており、世界的なシリアライゼーション期限がホログラム・RFIDインレイ・スキャン可能なデータマトリクスコードを埋め込んだ改ざん防止折りたたみカートンを必要とするため、CAGR 5.61%で成長しています。コールドチェーン生物製剤は、相変化材料を充填した段ボールシッパーが最大4日間2℃〜8℃を維持するeファーマシーチャネルの急増に乗っています。

パーソナルケアおよび化粧品は、エンボス加工やソフトタッチコーティングなどの触覚的差別化により繁栄し、棚プレミアムに転換されています。電子機器ブランドは帯電防止コーティングと成形パルプバッファーを統合してポリスチレンを代替し、より軽量な材料で国際安全輸送協会3Aドロップテスト要件を満たしています。自動車および産業用途では、バージン長繊維40%超の重量級ダブルウォールボードが、段階的な流通センターでの積み重ねおよびラッキング要件を満たしています。

包装形態別:輸送箱が主流、インサートが加速

二次輸送パックは2025年の出荷量の46.83%を占め、eコマース・食料品・卸売ハブにおける段ボールシッパーの中心的役割を反映しています。宅配業者は箱の長さと胴回りの合計が108インチを超えると割増料金を課すため、適正サイズ化ソフトウェアがリアルタイムで最適なキューブを計算し、運賃コストとボード使用量を削減しています。保護インサートおよびクッション材は、小売業者がオンライン注文から発泡材とバブルラップを除去する誓約を受け、CAGR 5.49%で成長しています。成形ファイバーインサートはパッケージキューブを10%〜15%削減し、かつて発泡ポリスチレンを必要とした32インチドロップテストに合格しています。

一次小売パックは棚訴求力とブランドストーリーテリングに注力し、QRコードと近距離無線通信タグを統合して買い物客をレシピ動画やカーボンフットプリント情報に誘導しています。ミシン目付きティアストリップを備えた棚陳列対応ディスプレイにより、店舗スタッフは30秒以内にケースをディスプレイに変換でき、1ユニット当たり約0.75USDの人件費を節約しています。ケースレベルのRFIDは高価値化粧品で普及が進み、欠品とロスを削減しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

材料グレード別:ブレンドがコストと強度のバランスを実現

リサイクルファイバーは2025年に53.67%の数量シェアを占め、欧州および北米における使用済み消費者コンテンツの最低閾値に牽引されました。しかし機械的劣化によりファイバーの再利用は約7サイクルに限られるため、コンバーターは坪量を増やすことなく破裂・穿刺試験を満たすためにバージン長繊維を20%〜30%ブレンドするケースが増えています。ハイブリッドグレードはCAGR 5.23%で拡大しており、コンバーターが段ボールを200gsmから180gsmに軽量化し、長距離輸送の運賃を1ケース当たり0.03USD節約する余地を与えています。

バージンファイバーは、リサイクル層からの鉱物油およびフタル酸エステルの移行を規制当局が制限する食品直接接触パックで依然として主流です。欧州のクイックサービスチェーンは、フッ素化学物質の油脂バリアをバージンパルプベースの分散コーティングに置き換え、2019年に許容されていた移行閾値の半分でバーガーラップの耐油性を満たしています。ハイブリッドブレンドはコストとパフォーマンスの両方を解放し、強固なコーナーを必要としながら70%超のリサイクルコンテンツを主張する棚陳列対応ケースを支援しています。

地域分析

アジア太平洋は2025年の世界需要の43.89%を占め、中国・インド・東南アジアの設備増強と、輸入古紙の汚染限度を厳格化した国家政策に支えられました。中国の拡大版国家の剣指令は汚染率を0.3%に制限し、地域の製紙工場が高度な光学選別および脱インク設備に投資するよう促しました。Nine Dragons Paperは東莞の設備改良に20億人民元(2億8,000万USD)を投じ、国内回収ファイバーが段ボール工場の原料仕様を満たせることを証明しました。インドは120ミクロン未満の多層プラスチックサシェを禁止し、洗剤やシャンプーブランドが0.12USD未満の小売価格帯を満たす軽量紙ポーチへの転換を促しました。

アフリカは2031年にかけてCAGR 5.67%で最も急速な拡大を遂げています。ラゴス・ナイロビ・ヨハネスブルグの都市人口は年率3.5%で成長しており、ブランド付きテイクアウトパックを求める近代的小売店とファストフードチェーンを育んでいます。南アフリカは2024年に拡大生産者責任を施行し、包装生産者に回収・リサイクルの資金提供を義務付け、混合ファイバーマテリアルリカバリーへの投資を加速させました。エジプトは2024年に記録された40%の輸入依存度を削減するため、ナイル川デルタに3つの統合パルプ・製紙複合施設に5億USDを充当しました。

北米と欧州は合わせて2025年の数量の約35%を占めました。エネルギーおよび賃金インフレにより転換コストが8%〜12%上昇したため、複数の米国ボックスメーカーが米国・メキシコ・カナダ協定の無関税条項を活用してメキシコ北部にサテライト工場を開設しました。欧州の2025年包装および包装廃棄物規則はすべてのパックを2030年までにリサイクル可能にすることを要求し、2035年までにファイバーのリサイクルコンテンツ65%の下限を設定しており、ドイツ・フランス・オランダ全体でクローズドループシステムへの設備投資を促進しています。ドイツのデポジット返却制度は1年以内に飲料カートンの回収率を85%に引き上げ、欧州全体での同様のプログラムへの勢いを示しています。

競合環境

競合環境は中程度に集中しており、上位5社が世界の設置容量の約3分の1を占め、成形ファイバーインサートや高バリアカートンなどのニッチ形態に特化した地域コンバーターに大きな余地を残しています。Smurfit KappaとWestRockは2025年7月に340億USDの合併を完了し、500以上の転換サイトを運営する単一事業体を創出し、原材料の変動を相殺するためのグローバルファイバー調達を活用できるようになりました。International Paperは2025年12月にHengan Internationalとの合弁会社の60%持分を取得してアジアでの足跡を拡大し、段ボール加工の専門知識と2028年までに年間5億USDの売上を目標とする日用消費財流通ネットワークを組み合わせました。Mondiはシュチェチー工場に1億5,000万ユーロの拡張を行い、20万トンのクラフト紙容量とインライン耐水コーティングを追加し、生鮮農産物およびeコマーススリーブでの地位を強化しました。

eコマース大手による垂直統合がサプライ経済を再形成しており、AmazonとAlibabaは1ボックス当たりのコストを最大15%削減すると言われる自社内段ボール加工ラインの設置を継続し、独立系コンバーターにデザイン・キッティング・フルフィルメントサポートなどのサービスによる差別化を迫っています。マージンを維持するため、多くの既存ボックスメーカーは自動化を加速しており、ビジョンガイド品質管理システムが毎分500フィートを超えるライン速度で印刷またはダイカットの欠陥を検出し、初回合格率を約3%向上させています。サステナビリティ主導のイノベーションはプレミアム価格への別の道を提供しており、DS Smithの2025年の藻類ベース油脂バリア特許がフッ素化学物質を除去しながらフードサービスの耐油性試験を満たすことで示されています。プライベートエクイティに支援された小規模スペシャリストは、大手多国籍企業がスケールアドバンテージを持ちにくい成形ファイバートレー・電子機器クッション材・デジタル印刷短尺カートンをターゲットにしています。

戦略的提携と事業売却がポートフォリオの合理化を支援しています。Packaging Corporation of Americaは北米の大手オンライン小売業者との10年間の供給契約を締結し、価格をOCC市場指数に連動させることでマージン変動を低減しながら年間50万トンの数量を確保しています。Stora EnsoのImatra生体複合材ラインはパルプの副産物をクイックサービスミール用の成形シェルに転換し、外部ファイバーへの依存を低減しながらコンポスタブルテイクアウト形態への参入を図っています。Nippon Paperの東京カートン回収パイロットは6ヶ月で78%の回収率を達成し、クローズドループプログラムがリサイクルコンテンツスコアカードを公表する小売業者とのブランド信頼性を構築できることを示しています。地域スペシャリストが依然として活発で、グローバルリーダーがポートフォリオの自動化・統合・グリーン化を積極的に進める中、需要が安定した4%〜5%のペースで拡大しても競争の激しさは高水準を維持する可能性が高いです。

紙および板紙包装業界のリーダー企業

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mondiはチェコ共和国のシュチェチー工場に1億5,000万ユーロ(1億6,500万USD)の拡張を発表し、20万トンのクラフト紙容量を追加しました。

- 2025年12月:International Paperが中国南部でHengan International Groupとの合弁会社の60%を取得し、2028年までに5億USDの収益を目標としています。

- 2025年11月:Stora EnsoがImataで1億2,000万ユーロ(1億3,200万USD)の生体複合材ラインを稼働させ、パルプの副産物から成形ファイバートレーを製造しています。

- 2025年10月:Packaging Corporation of Americaが北米のeコマース小売業者に年間50万トンの段ボール箱を供給する10年間の契約を締結しました。

世界の紙および板紙包装市場レポートの調査範囲

紙および板紙包装市場レポートは、製品タイプ(折りたたみカートン、段ボール包装、液体カートン、その他の製品タイプ)、エンドユーザー業種(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、産業・自動車)、包装形態(一次小売パック、二次輸送パック、棚陳列対応・ディスプレイパック、保護インサートおよびクッション材)、材料グレード(バージンファイバー、リサイクルファイバー、ハイブリッド・混合ファイバー)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 折りたたみカートン |

| 段ボール包装 |

| 液体カートン |

| その他の製品タイプ |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 産業・自動車 |

| 一次小売パック |

| 二次輸送パック |

| 棚陳列対応・ディスプレイパック |

| 保護インサートおよびクッション材 |

| バージンファイバー |

| リサイクルファイバー |

| ハイブリッド・混合ファイバー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 折りたたみカートン | ||

| 段ボール包装 | |||

| 液体カートン | |||

| その他の製品タイプ | |||

| エンドユーザー業種別 | 食品・飲料 | ||

| ヘルスケア・医薬品 | |||

| パーソナルケア・化粧品 | |||

| 電気・電子 | |||

| 産業・自動車 | |||

| 包装形態別 | 一次小売パック | ||

| 二次輸送パック | |||

| 棚陳列対応・ディスプレイパック | |||

| 保護インサートおよびクッション材 | |||

| 材料グレード別 | バージンファイバー | ||

| リサイクルファイバー | |||

| ハイブリッド・混合ファイバー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

紙および板紙包装市場の2026年の価値はいくらですか?

紙および板紙包装市場は2026年に4,366億3,000万USDに達する見込みです。

現在最大のシェアを持つセグメントはどれですか?

段ボール包装が2025年の紙および板紙包装市場シェアの47.23%を占めてトップとなっています。

2031年にかけて最も急速に拡大している地域はどこですか?

アフリカは2026年から2031年にかけてCAGR 5.67%で成長する見込みです。

ヘルスケア企業がファイバーベース包装の使用を増やしている理由は何ですか?

米国および欧州連合のシリアライゼーション法が、ホログラム・RFIDインレイ・スキャン可能なデータマトリクスコードを埋め込んだ改ざん防止板紙カートンへの需要を促進し、ヘルスケアセグメントをCAGR 5.61%で押し上げています。

小売業者はどのように段ボール消費量を削減していますか?

eコマースの適正サイズ化ソフトウェアが箱の寸法をカスタマイズし、1出荷当たりの段ボール使用量を最大20%削減しながら容積重量料金を削減しています。

最終更新日: