センサー内蔵IoTペーパーパッケージング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

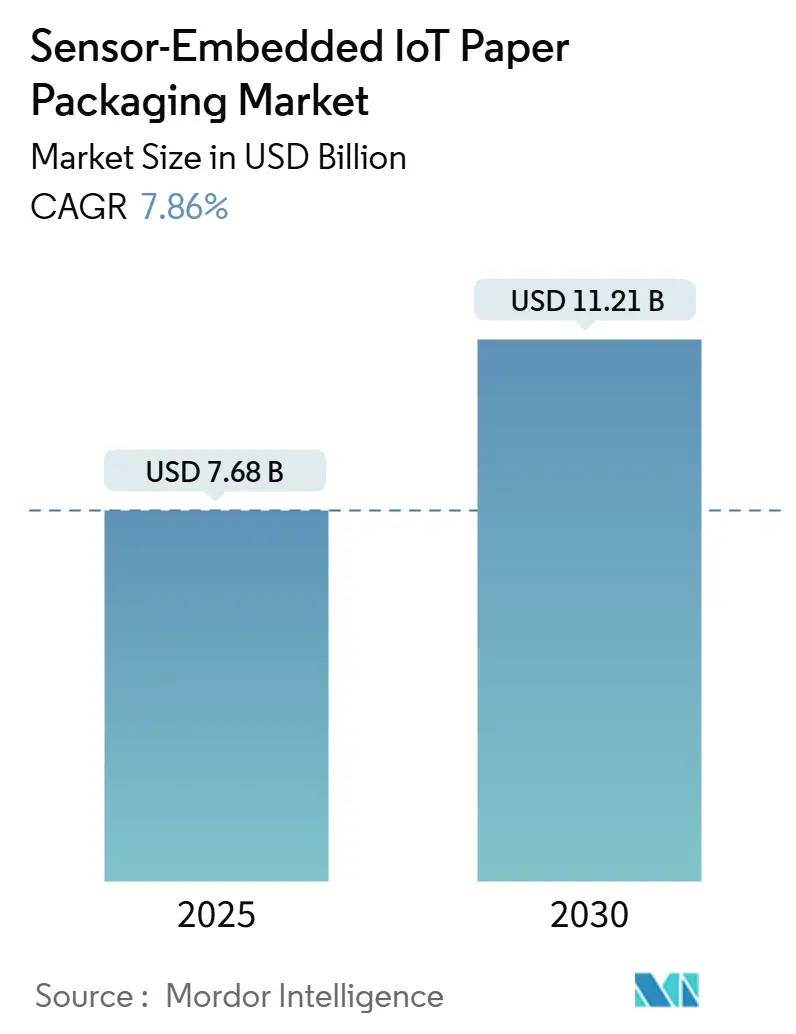

| 市場規模 (2025) | 7.68 十億米ドル |

| 市場規模 (2030) | 11.21 十億米ドル |

| 成長率 (2025 - 2030) | 7.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセンサー内蔵IoTペーパーパッケージング市場分析

現在のセンサー内蔵IoTペーパーパッケージング市場規模は2025年に76億8,000万米ドルに達しており、2030年までに112億1,000万米ドルに達すると予測され、予測期間中に7.86%のCAGRを達成します。急速な規模拡大は、規制・環境・デジタル化の要請が収束することに根ざしており、センサー内蔵IoTペーパーパッケージング市場を次世代サプライチェーンインフラの礎として位置づけています。規制上のトレーサビリティ期限、印刷エレクトロニクスコストの低下、プラスチックから繊維パックへの転換が、食品・製薬・産業物流にわたる対応可能なアプリケーションを拡大しています。ブランドオーナーは、リアルタイムのコールドチェーン保証、偽造防止、ゲーミフィケーションされた消費者エンゲージメントを通じて、インテリジェントな繊維パックを収益促進手段として捉えるようになっています。同時に、保険会社は監視された輸送に対して保険料の引き下げという形で報いており、採用者の回収期間を短縮しています。競争の激化により、既存企業は基材・センサー・データプラットフォームの能力を垂直統合し、マージンと顧客の粘着性を確保しようとしています。

レポートの主要ポイント

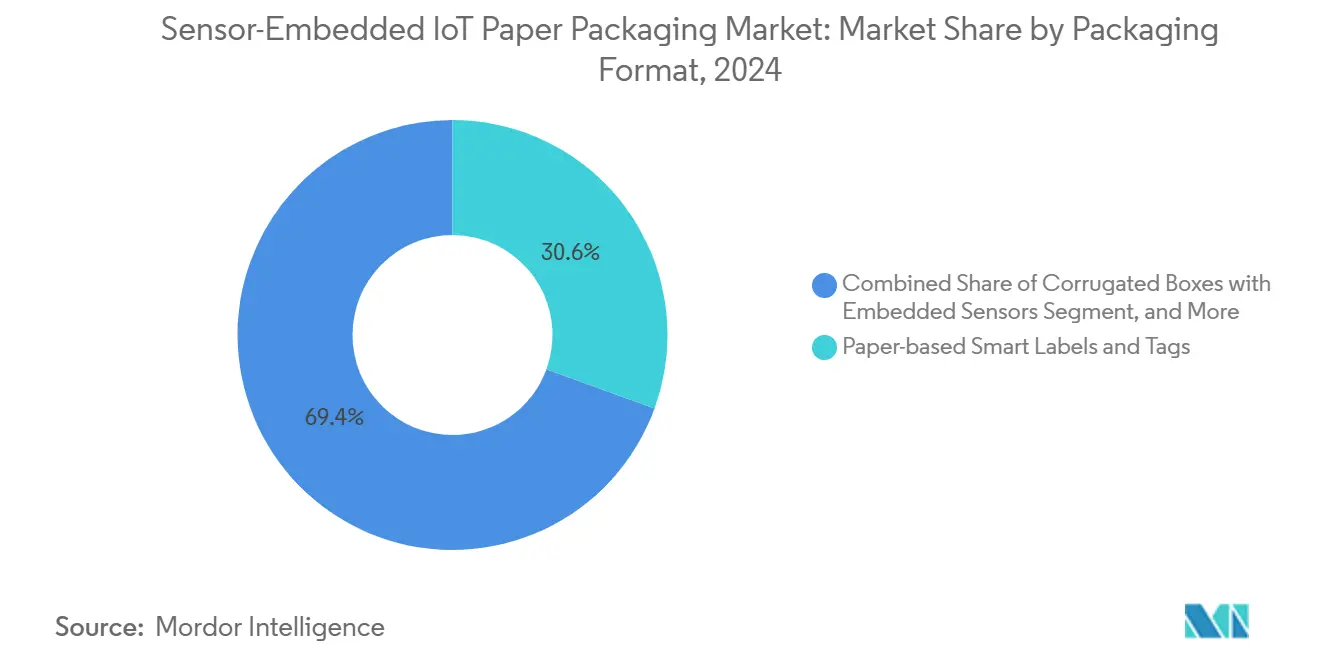

- パッケージング形式別では、紙ベースのスマートラベルおよびタグが2024年のセンサー内蔵IoTペーパーパッケージング市場シェアの30.56%を占めました。

- 内蔵センサータイプ別では、NFC/RFIDセンサータグセグメントのセンサー内蔵IoTペーパーパッケージング市場規模は2025年から2030年にかけて8.57%のCAGRで成長すると予測されています。

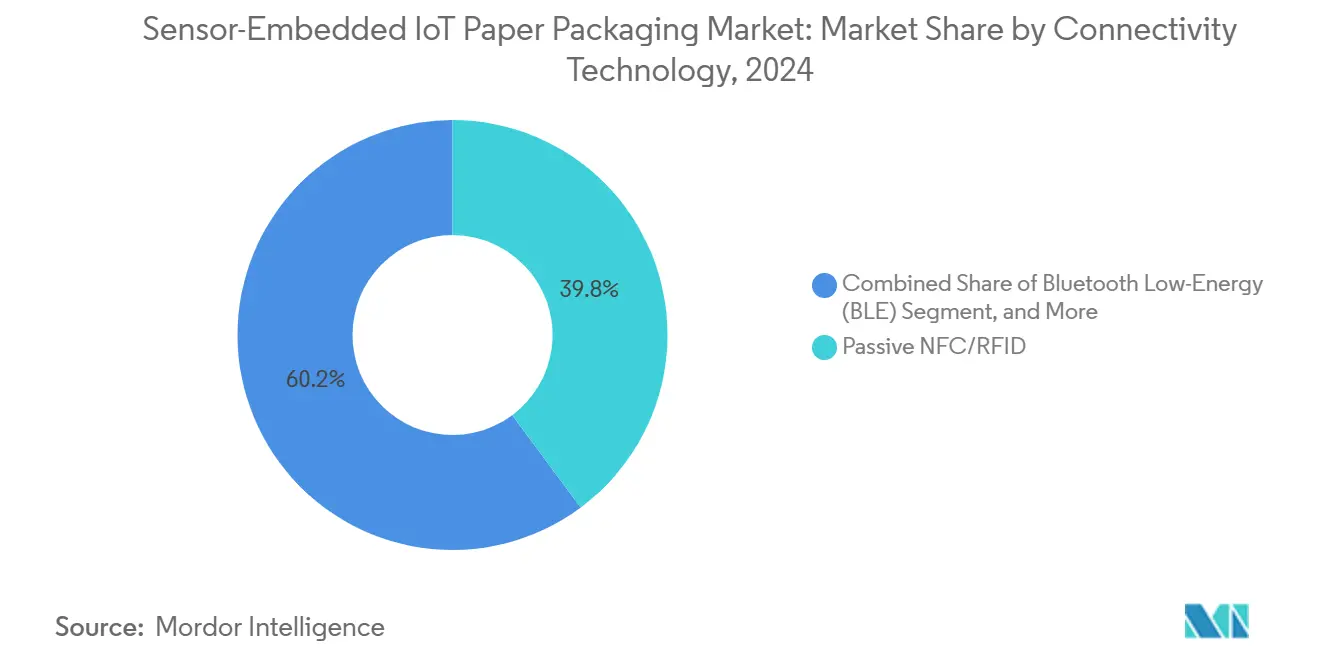

- 接続技術別では、パッシブNFC/RFIDソリューションが2024年のセンサー内蔵IoTペーパーパッケージング市場シェアの39.83%を占めました。

- 最終用途産業別では、産業・物流アプリケーションセグメントのセンサー内蔵IoTペーパーパッケージング市場規模は2025年から2030年にかけて8.29%のCAGRで成長すると予測されています。

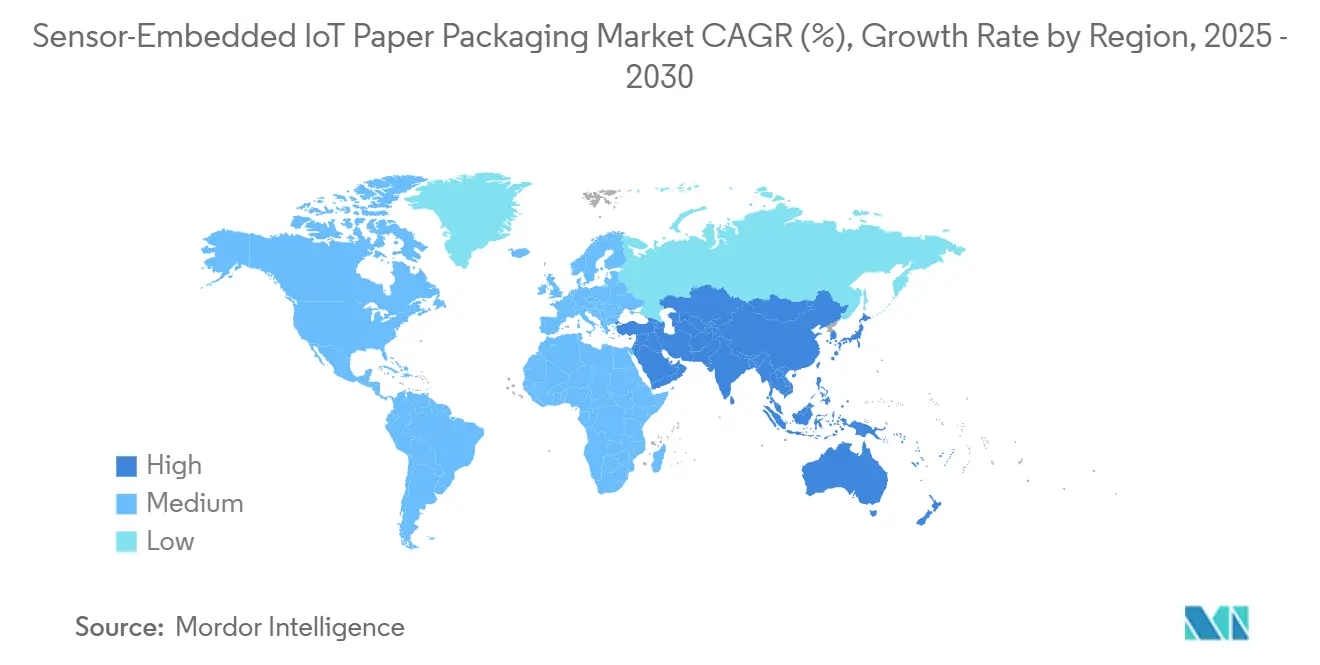

- 地域別では、北米が2024年のセンサー内蔵IoTペーパーパッケージング市場シェアの33.07%を占めました。

グローバルセンサー内蔵IoTペーパーパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リアルタイムコールドチェーン監視に対する需要の増大 | +1.2% | 北米とEUに集中したグローバル | 中期(2〜4年) |

| エンドツーエンドのトレーサビリティとシリアル化に向けた規制の推進 | +1.4% | 北米主導でアジア太平洋地域に拡大するグローバル | 短期(2年以内) |

| 印刷エレクトロニクスおよびNFCチップセットのコスト低下 | +0.9% | アジア太平洋地域に製造が集中するグローバル | 長期(4年以上) |

| スマートペーパーパッケージングを通じたゲーミフィケーションされた消費者エンゲージメント | +0.6% | 北米とEUが中核で都市部のアジア太平洋地域に拡大 | 中期(2〜4年) |

| ESG主導によるプラスチックから繊維スマートパックへの転換 | +1.1% | EU主導で北米が追随しアジア太平洋地域が台頭 | 長期(4年以上) |

| IoT対応輸送に対する保険料割引 | +0.5% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

リアルタイムコールドチェーン監視に対する需要の増大

温度逸脱は毎年350億米ドルの医薬品価値を損なう可能性があり、継続的な監視がコンプライアンスおよびリスク管理戦略の中核に位置づけられています。クリオプレシピテートAHFなどの極低温生物製剤は輸送中に−18℃以下を維持する必要があり、センサー内蔵繊維パックはこの要件を満たしながら不変の監査証跡を追加します。[1]米国食品医薬品局、「21 CFR 600.15 輸送中の温度」、ecfr.gov カナダ保健省の輸送ガイドラインも同様の温度完全性要件を強化しており、北米全体での調和のとれた監督を確保しています。センサー内蔵IoTペーパーパッケージング市場は、ワクチン・生物製剤・乳製品・農産物にわたる義務的採用から恩恵を受け、荷送人が腐敗発生前に介入し、検証済みコンプライアンスに対する保険クレジットを請求できるようにしています。製薬・食品・サードパーティ物流事業者は、段ボール外装に温度センサーを直接統合することを増やしており、独立したデータロガーへの依存を減らし、プラスチック筐体を排除することで、持続可能性とコスト削減の両目標を支援しています。

エンドツーエンドのトレーサビリティとシリアル化に向けた規制の推進

米国食品医薬品局の食品トレーサビリティ規則は、すべての引き渡し時点での重要データ収集を義務付けており、記録は要求から24時間以内に提出し、2026年1月までに完全準拠が求められます。パッシブNFCセンサーを搭載したパッケージングは、主要データ要素を自動的に取得でき、手動エラーリスクを削減し管理コストを低減します。カナダは国境を越えた食品輸送について米国の枠組みを踏襲しており、北米全体での標準化されたソリューションを促進しています。2025年に発表された規則の30ヶ月の猶予期間はペナルティを先送りするだけであり、小売業者がサプライヤーに準拠したパッケージングを要求する中、投資判断はすでに進行中です。EUの循環型経済行動計画における同等の義務がグローバルな収束を増幅させており、センサー内蔵IoTペーパーパッケージング市場を総合的に押し上げています。

印刷エレクトロニクスおよびNFCチップセットのコスト低下

ロールツーロール印刷により機能性インクのコストと硬化エネルギーが大幅に削減され、2020年以降40%の単位コスト削減が実現し、スループットは毎分200メートルに向上しています。チップサプライヤーは現在、0.03米ドル未満でパッシブNFCダイを提供しており、中価格帯の食料品SKUでの収益性を解放しています。SEMIの2024年フレキシブルエレクトロニクス賞は、フレキシブルハイブリッドエレクトロニクスの量産を大量普及の変曲点として強調しました。参入障壁の低下により新規参入者が刺激され、ティア2コンバーターが既存のプレス機を改造できるようになり、コストによって以前は参入を阻まれていた地域ブランドやプライベートラベルにわたってセンサー内蔵IoTペーパーパッケージング市場のフットプリントが拡大しています。

スマートペーパーパッケージングを通じたゲーミフィケーションされた消費者エンゲージメント

消費者調査によると、高コントラストの色彩キューを伴う中央右寄りに配置されたNFCタグが最も高いタップスルー率を生み出し、特にZ世代の買い物客に顕著です。ブランドはスマートフォンからアクセス可能なロイヤルティポイント、真正性証明、説明動画を埋め込み、パッケージングをデータリッチなマーケティングチャネルに変換しています。DigimarcによるEVRYTHNGの2024年買収は、センサーデータを消費者アプリと同期させるクラウド接続を強化し、鮮度インジケーターや投与量リマインダーを動的に表示できるようにしています。体験型コンテンツとサプライチェーンテレメトリーを融合させることで、企業は価格プレミアムを獲得し、ファーストパーティデータを収集でき、センサー内蔵IoTペーパーパッケージング市場への投資をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型パックと比較した高い統合コスト | -0.6% | 価格感応度の高い市場でより大きな影響を持つグローバル | 短期(2年以内) |

| 紙上のバッテリーフリーセンサータグの短い読み取り範囲 | -0.4% | 倉庫自動化に特に影響するグローバル | 中期(2〜4年) |

| 内蔵エレクトロニクスによるリサイクル汚染 | -0.6% | EU主導の懸念がグローバルに拡大 | 長期(4年以上) |

| 印刷セルロースセンサーの校正標準の欠如 | -0.3% | 先進市場での規制上の焦点を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型パックと比較した高い統合コスト

センサー対応繊維パックは、専門インク、ピックアンドプレースライン、品質管理プロトコルにより依然として15〜25%のプレミアムを要求しています。Avery DennisonのインテリジェントラベルズDiv.は20%以上の数量成長を報告しましたが、単位コストを通常ラベルより高く保つ多額の研究開発資本化も伴っています。中小コンバーターは急峻な投資に直面しており、価格感応度の高い新興市場での普及を遅らせています。量産拡大、印刷アンテナ、組み立ての簡素化によってギャップが縮小すると予想されますが、センサー内蔵IoTペーパーパッケージング市場への近期的な抑制は続いています。

内蔵エレクトロニクスによるリサイクル汚染

内蔵回路は繊維回収を複雑にし、ダウンサイクリングや埋め立てのリスクをもたらします。EUのリサイクル可能性義務が精査を強化しており、SGSは取り外し不可能なエレクトロニクスがコンプライアンス監査に抵触する可能性があると指摘しています。現在の製紙工場には自動分離システムがなく、手動除去はコストを引き上げます。IPC/JEDEC標準はマーキングを概説していますが除去ガイドラインは示しておらず、リサイクル業者が手順を考案する必要があります。リサイクルを考慮した設計が進歩するまで、環境意識の高いブランドは躊躇する可能性があり、センサー内蔵IoTペーパーパッケージング市場の加速を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング形式別:スマートラベルが現在の採用を牽引

紙ベースのスマートラベルは2024年収益の30.56%を占め、一次パックを再設計する資本を持たないブランドにとってのセンサー内蔵IoTペーパーパッケージング市場への入口としての役割を確認しています。後付けの柔軟性と低プロファイルにより、機械の大規模改修なしにSKUポートフォリオ全体への展開が可能です。段ボール箱はeコマースフルフィルメントと産業サプライチェーンの可視性に乗じて8.42%のCAGRで最も速く成長しています。スマートラベルセグメントは、Avery Dennisonがインテリジェントラベルズのオーガニック売上を年間15%超引き上げる計画から恩恵を受けており、二次パッケージング内でのRFID標準化に向けたエコシステムシフトを示しています。[2]Avery Dennison Corp.、「フォーム10-K 2024」、sec.gov

eコマース荷送人は返品コストを軽減するために衝撃・温度センサーを備えた段ボールカートンを優先しており、年間2,000億個を超えるグローバルな小包量と一致しています。折り畳みカートンは、トレーサビリティと改ざん防止が収束する製薬分野のブリスターパックおよびバイアル二次パッケージングに対応しています。フレキシブルパウチは、スナックやコーヒーの鮮度キューのために湿度・ガスセンサーを統合し、消費者差別化のためにプレミアムラインを位置づけています。形式をまたいだモジュール性により、センサー内蔵IoTペーパーパッケージング市場は単一の大規模転換に依存するのではなく、段階的な普及を拡大できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

内蔵センサータイプ別:温度監視が市場をリード

温度デバイスは2024年に35.74%のシェアを獲得し、主にワクチン・生物製剤・水産物・乳製品パックに内蔵されています。コールドチェーン報告の義務化が需要の交渉不可能な下限を設定しています。NFC/RFIDセンサータグはID機能とセンシング機能の二重性により8.57%のCAGRですべてのカテゴリーを上回り、一つのコンポーネントで在庫精度と状態監視を可能にしています。印刷湿度センサーはベーカリーと農産物の鮮度に対応し、圧力センサーは高価値エレクトロニクスが衝撃を受けていないことを認証します。ナノ材料RFIDアンテナの研究は50%のサイズ削減を約束しており、低マージンパッケージ向けのチップレスセンサーを解放します。マルチセンサーハイブリッドが登場しており、温度・衝撃・ガス検知を重ね合わせて360°の可視性を構築し、様々な生鮮品にわたってセンサー内蔵IoTペーパーパッケージング市場の対応可能性を拡大しています。

接続技術別:パッシブソリューションが現在を支配

パッシブNFC/RFIDは2024年収益の39.83%を占め、ハンドヘルドリーダーとスマートフォン互換性の普及を証明しています。バッテリーフリー動作と0.10米ドル未満のタグがコストリーダーシップを維持しています。しかし、グローバル化された長距離サプライチェーンは24時間365日のテレメトリーを要求しており、セルラーNB-IoT/LTE-Mが8.34%のCAGRで最も速く拡大しています。5Gカバレッジの高密度化により以前のブラインドスポットが解消され、海洋を越えたパレットレベルのトレーシングが可能になっています。BLEビーコンは中距離倉庫自動化のニッチを埋め、LoRaWANは林業・金属輸出における大型ペーパーパレットを接続しています。パッシブIDとセルラーゲートウェイを組み合わせたハイブリッドアーキテクチャがコスト効率と低遅延データを融合させ、複数の輸送モードにわたってセンサー内蔵IoTペーパーパッケージング市場を統合しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:食品セクターが現在の需要を牽引

食品・飲料は2024年に31.95%の収益を支配し、ゼロトレランスの汚染方針と日付コード自動化によって推進されています。スーパーマーケットチェーンはリコールコストと食品廃棄を削減するためにセンサー対応トレーサビリティ契約を施行し、下流への採用を促進しています。産業物流は予知保全と自律倉庫プログラムが位置・状態データを必要とすることから8.29%のCAGRでトップに立っています。バイオ製薬は個別化細胞・遺伝子療法向けの温度検証済み繊維シッパーに多額を投じており、化粧品はNFCを活用して真正性を証明しブランドストーリーテリングを増幅しています。エレクトロニクスブランドは高価値スマートフォンに衝撃センサーを取り付け、輸送中の損傷クレームを削減しています。多様な垂直方向の採用がセンサー内蔵IoTペーパーパッケージング市場を単一セクターの動きではなく多産業成長エンジンとして定着させています。

地域分析

2024年における北米の33.07%の収益シェアは、深い規制の浸透、成熟したコールドチェーンインフラ、プレミアムパッケージングを支える高い可処分所得を反映しています。FSMA 204および21 CFR 600.15に基づく米国食品医薬品局の義務がコンプライアンスのタイムラインを固定し、センサー対応段ボールおよびラベルの調達予算に直接転換されています。カナダの同期された規則が貿易摩擦を取り除き、この地域を統一されたイノベーションの実験場にしています。小売業者はサプライヤースコアカードを通じてトレーサブルな繊維パックを奨励し、食料品・製薬カテゴリーに長期的な需要を組み込んでいます。米国の保険会社は現在、ライブデータフィードを持つ輸送に対して最大20%の貨物保険割引を提供しており、ROIサイクルを短縮しています。

アジア太平洋地域は製造規模と加速するデジタル化政策を活用して8.61%のCAGRで拡大しています。中国のスマートファクトリーインセンティブが印刷エレクトロニクスラインを補助し、統合コストのギャップを縮小しています。日本と韓国はセンサーの知識をパッケージングコンバーターに輸出し、インドのワクチン輸出の野望は検証済みコールドチェーンにかかっており、数量を触媒しています。ASEAN諸国はEU市場へのアクセスを維持するためにGS1準拠の水産物追跡を採用し、センサー内蔵IoTペーパーパッケージング市場をさらに押し上げています。プレミアムで認証された食品に対する中産階級の需要の高まりが小売棚でのNFC採用を促進し、輸出主導のユースケースを超えて拡大しています。

欧州の循環型経済法制は義務によってブロックをプラスチックから繊維基材へと移行させています。2025年規制はリサイクル可能性と最低リサイクル含有量を要求しており、センサー対応のバージンおよびリサイクルボードをデフォルトソリューションに変えています。MondiのサステナブルラインへのEUR 12億(USD 12億9,000万)の設備投資はStora Ensoの能力増強を反映しており、供給準備を示しています。[3]Mondi Group、「2024年上半期決算」、mondigroup.com ドイツは自動車部品向けにNB-IoTを内蔵した紙製クレートをパイロット展開しており、産業の多様化を示しています。南欧は果物輸出に鮮度インジケーターラベルを推進し、リアルタイムダッシュボードを通じて生産者と海外小売業者を結びつけています。規制の確実性とブランドのESGコミットメントがセンサー内蔵IoTペーパーパッケージング市場を欧州の長期パッケージングロードマップに定着させています。

競合環境

この分野は学際的な競争を特徴とし、パッケージング大手、エレクトロニクス大手、高成長スタートアップが競い合っています。Stora EnsoとMondiは障壁ボード、印刷アンテナ、デジタルプラットフォームを統合し、製紙能力と繊維研究開発を活用して顧客を囲い込んでいます。Avery DennisonはRFIDフランチャイズを拡大し、デザインハウスとミドルウェア企業を買収してターンキーの「パックからクラウドへ」ソリューションを提供しています。Digimarcはセンサーデータに乗じてパックを効率的に認証・リサイクルするデジタル透かしに注力しています。

WiliotやPragmatICなどの技術専門企業は、大量商品を対象としたバッテリーフリーブルートゥースまたはチップレスRFIDセンサーを発表しています。半導体ファブとのコンバーターアライアンスが市場投入時間を加速させる一方、知的財産共有の緊張を高めています。ブランドオーナーは供給を確保するために複数年の独占契約を締結するケースが増えており、市場集中度を上昇させています。2024年には上位5社がグローバル収益の42%を占め、ニッチ参入者を許容しながらも規模の効率性を報いる中程度の水準です。ハードウェアのコモディティ化が進む中、クラウド分析・予測アルゴリズム・循環設計コンサルティングの統合が差別化の手段となり、センサー内蔵IoTペーパーパッケージング市場のリーダーシップをめぐる次の戦場を設定しています。

センサー内蔵IoTペーパーパッケージング産業リーダー

Stora Enso Oyj

Smurfit Westrock PLC

Mondi PLC

Avery Dennison Corporation

Sealed Air Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Stora Ensoは前年比9%の売上増加(EUR 23億6,200万)を報告し、2027年までにフル稼働予定のオウル消費者ボードラインの立ち上げを発表し、再生可能スマートパック基材へのコミットメントを強調しました。

- 2025年2月:EUはパッケージングおよびパッケージング廃棄物に関する規則(EU)2025/40を制定し、2030年までにリサイクル可能性を義務化し、繊維ベースのインテリジェントパックを主流に押し上げました。

- 2024年10月:Avery Dennisonは2024年第3四半期に5%のオーガニック売上成長を記録し、食品・アパレルへのインテリジェントラベルズの拡大を挙げ、長期的なカテゴリー成長15%超を目標としています。

- 2024年7月:MondiはEUR 5億6,500万(USD 6億1,100万)の2024年上半期EBITDAを発表するとともに、内蔵センサー向けに設計された繊維パックを含むEUR 12億(USD 12億9,000万)のオーガニック成長投資を公表しました。

グローバルセンサー内蔵IoTペーパーパッケージング市場レポートの範囲

| 内蔵センサー付き段ボール箱 |

| 内蔵センサー付き折り畳みカートン |

| センサー付きフレキシブルペーパーパウチおよびサック |

| 紙ベースのスマートラベルおよびタグ |

| センサー付きペーパーパレットおよびクレート |

| 温度センサー |

| 湿度・水分センサー |

| 圧力・衝撃センサー |

| ガス・揮発性有機化合物センサー |

| NFC/RFIDセンサータグ |

| 光学・比色センサー |

| パッシブNFC/RFID |

| ブルートゥース低エネルギー(BLE) |

| Wi-Fi/LoRaWAN |

| 印刷電子データロガー |

| セルラー(NB-IoT/LTE-M) |

| 食品・飲料 |

| 製薬・ヘルスケア |

| 化粧品・パーソナルケア |

| エレクトロニクス・半導体 |

| 産業・物流 |

| その他の最終用途産業(生鮮品、化学品) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| パッケージング形式別 | 内蔵センサー付き段ボール箱 | ||

| 内蔵センサー付き折り畳みカートン | |||

| センサー付きフレキシブルペーパーパウチおよびサック | |||

| 紙ベースのスマートラベルおよびタグ | |||

| センサー付きペーパーパレットおよびクレート | |||

| 内蔵センサータイプ別 | 温度センサー | ||

| 湿度・水分センサー | |||

| 圧力・衝撃センサー | |||

| ガス・揮発性有機化合物センサー | |||

| NFC/RFIDセンサータグ | |||

| 光学・比色センサー | |||

| 接続技術別 | パッシブNFC/RFID | ||

| ブルートゥース低エネルギー(BLE) | |||

| Wi-Fi/LoRaWAN | |||

| 印刷電子データロガー | |||

| セルラー(NB-IoT/LTE-M) | |||

| 最終用途産業別 | 食品・飲料 | ||

| 製薬・ヘルスケア | |||

| 化粧品・パーソナルケア | |||

| エレクトロニクス・半導体 | |||

| 産業・物流 | |||

| その他の最終用途産業(生鮮品、化学品) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のセンサー内蔵IoTペーパーパッケージング市場の規模はどのくらいですか?

センサー内蔵IoTペーパーパッケージング市場規模は2025年に76億8,000万米ドルであり、2030年までに112億1,000万米ドルの予測値となっています。

センサー内蔵繊維パックで最も速く成長している地域はどこですか?

アジア太平洋地域は製造のデジタル化と厳格化する食品安全規則に牽引され、2030年までに8.61%のCAGRで最も速い拡大を記録すると予測されています。

最も高い収益シェアを示すセグメントはどれですか?

紙ベースのスマートラベルは2024年収益の30.56%で最大のシェアを保有し、主要な採用形式となっています。

保険会社がIoT対応輸送に割引を提供する理由は何ですか?

継続的なセンサーデータが貨物損失リスクを低下させ、保険会社が保険料と免責額を削減できるようにし、採用者の輸送経済性を改善します。

最も速く拡大している接続技術はどれですか?

セルラーNB-IoT/LTE-Mはグローバルサプライチェーン全体でのリアルタイム長距離監視能力により8.34%のCAGRで最も速く進歩しています。

EU規制はスマートペーパーパッケージングにどのような影響を与えますか?

規則(EU)2025/40はすべてのパッケージングを2030年までにリサイクル可能にすることを要求しており、ブランドを循環型経済目標を満たしながらセンサーを統合する繊維基材へと向かわせています。

最終更新日: