半導体フロントエンド装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 115.86 十億米ドル |

| 市場規模 (2031) | 163.99 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体フロントエンド装置市場分析

半導体フロントエンド装置市場規模は2025年に1,079億5,000万米ドルと評価され、2026年の1,158億6,000万米ドルから2031年には1,639億9,000万米ドルへと、予測期間(2026〜2031年)においてCAGR 7.2%で成長すると推定されています。人工知能アクセラレータへの需要の高まり、高帯域幅メモリの急速な普及、および中国における国家主導のファブ建設が、複数年にわたる設備投資サイクルを強化しています。ファウンドリは2nmおよび1.4nmノードを急速に展開しており、ウェーハ1枚あたりのリソグラフィ、エッチング、計測ステップがより多く必要とされています。メモリメーカーはHBM3EおよびHBM4製品の量産拡大に伴い、シリコン貫通ビア(TSV)およびウェーハボンディング装置への予算配分を拡大しています。同時に、輸出規制措置により中国の支出は成熟ノード向けの成膜・エッチングプラットフォームへと誘導されており、レガシー装置カテゴリにおける価格競争が激化しています。EUV光学系およびバックサイド電力供給検査に関するサプライチェーンの逼迫により装置のリードタイムが延長しており、顧客は最大2年前に発注を行わざるを得ない状況となっています。

主要レポートのポイント

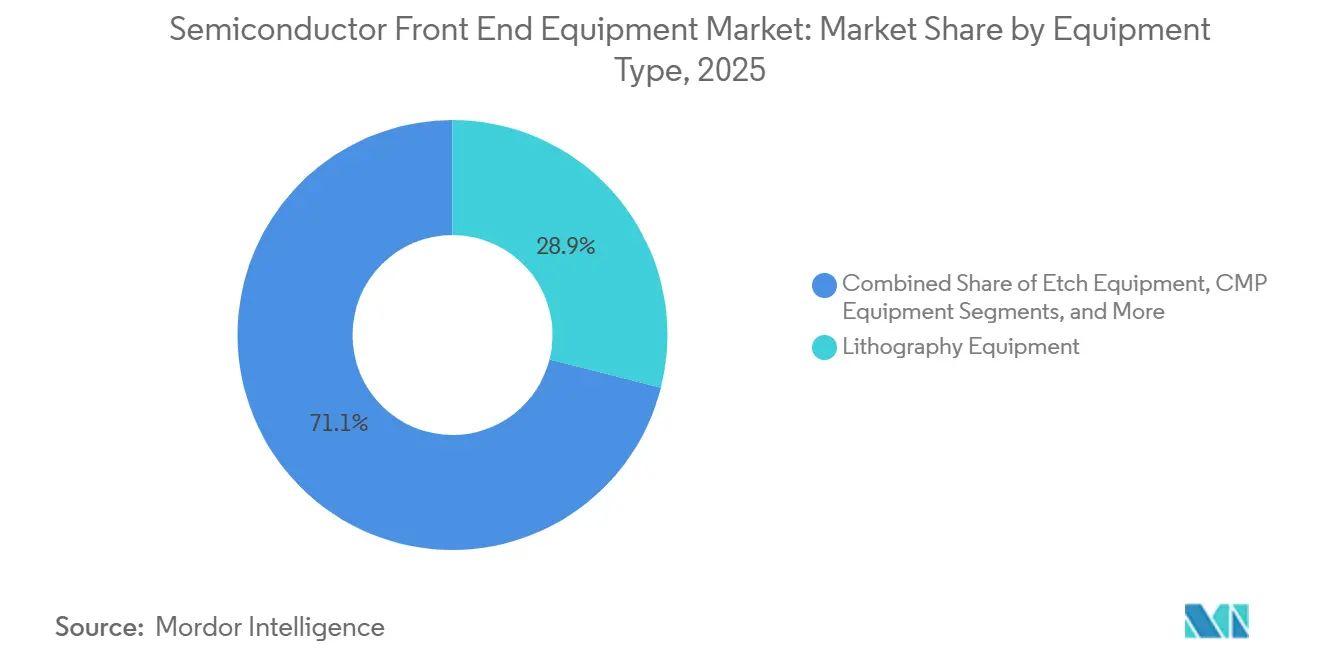

- 装置タイプ別では、リソグラフィが2025年の半導体フロントエンド装置市場シェアの28.94%を占めてトップとなり、High-NA EUV装置は2031年にかけて最速の11.72% CAGRを記録すると予測されています。

- エンドユーザー別では、ファウンドリ・ロジック顧客が2025年の売上高の46.21%を占めましたが、メモリメーカーが2031年にかけて最高の10.40% CAGRを記録すると予測されています。

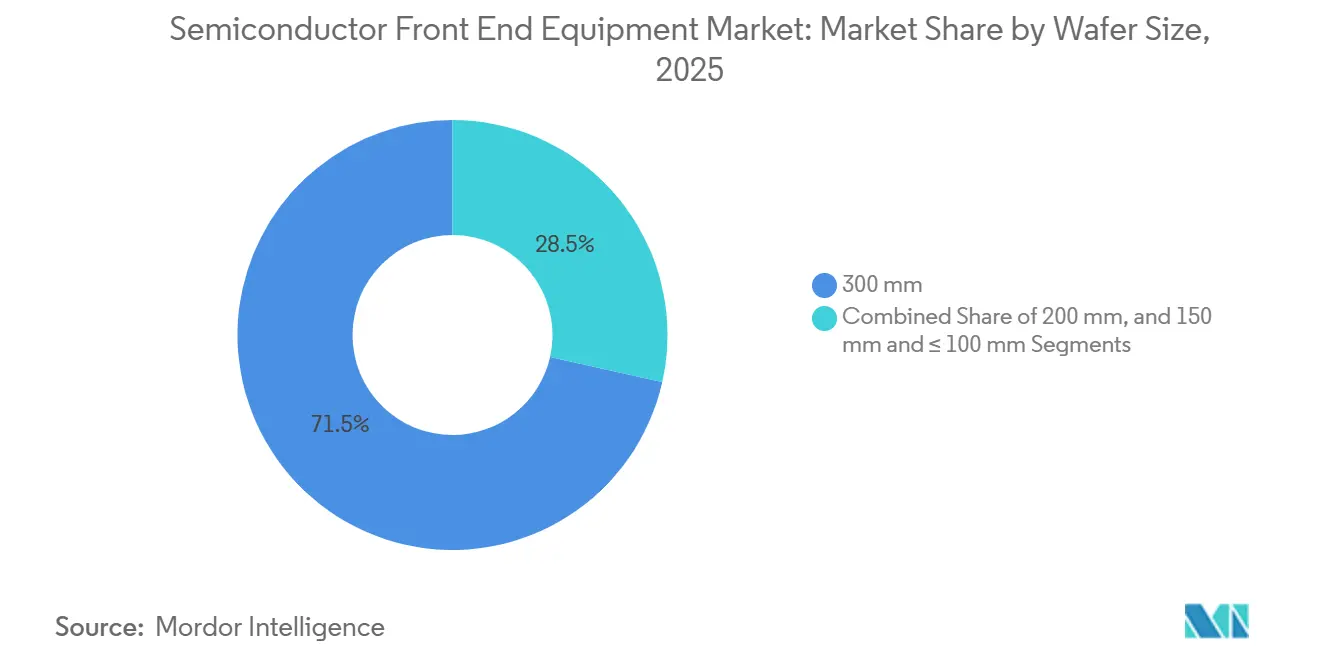

- ウェーハサイズ別では、300mmセグメントが2025年の半導体フロントエンド装置市場規模の71.49%のシェアを保持し、2026〜2031年にかけてCAGR 8.98%で成長する見込みです。

- プロセスノード別では、65nm超の成熟ノードが2025年に38.62%のシェアを維持し、≤5nmブラケットは2031年にかけてCAGR 9.32%で拡大すると予測されています。

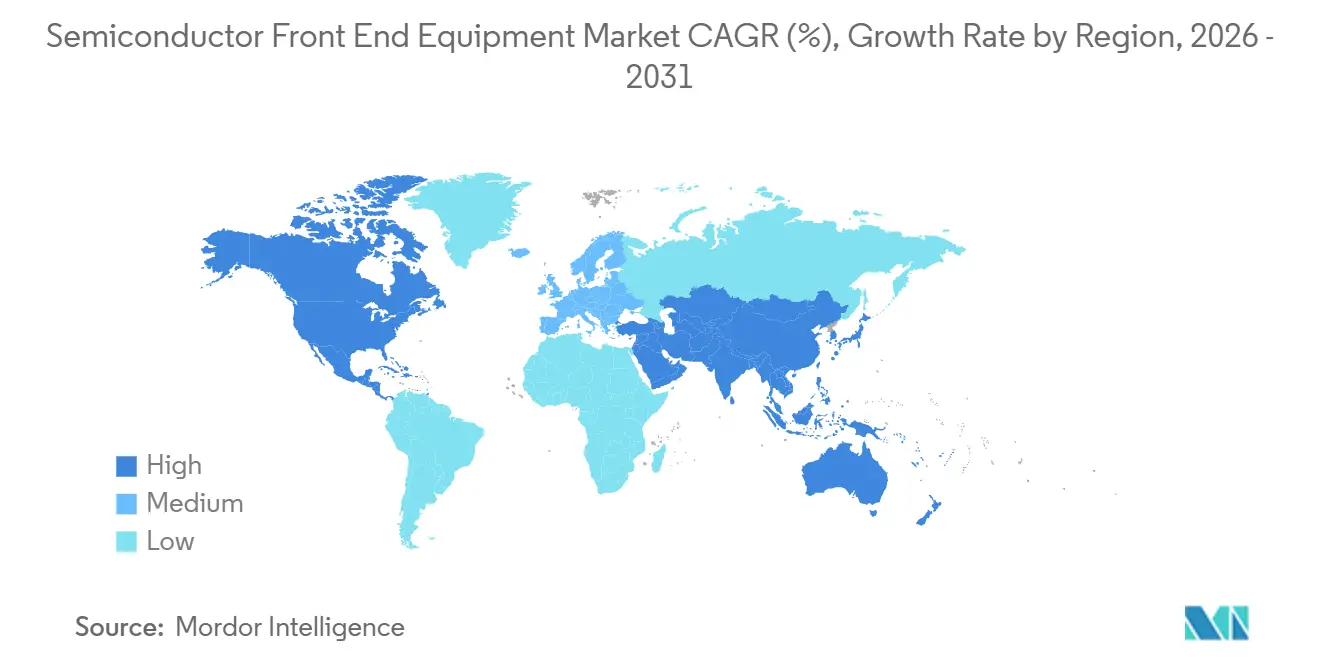

- 地域別では、アジア太平洋地域が2025年の売上高の55.17%を占め、台湾、韓国、インドにおける積極的な生産能力増強に支えられ、CAGR 8.40%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の半導体フロントエンド装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIによる加速的なノード移行(3nm未満へ) | +1.8% | 台湾、韓国、一部の米国ファブ | 中期(2〜4年) |

| 中国における大規模な国家支援によるファブ建設 | +1.2% | 中国本土、東南アジアへの波及 | 長期(4年以上) |

| 5GおよびIoTデバイスの回復による成熟ノード需要の押し上げ | +0.9% | グローバル、アジア太平洋および北米での早期成長 | 短期(2年以内) |

| HBM主導のTSVおよびディープシリコンエッチング強度の急増 | +1.5% | 韓国、台湾、一部の米国メモリファブ | 中期(2〜4年) |

| High-NA EUVの展開によるアクティニック計測需要の創出 | +1.1% | 台湾、韓国、米国、欧州 | 長期(4年以上) |

| インドのグリーンフィールド300mmファブ(2026〜2029年) | +0.7% | インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIによる加速的なノード移行(3nm未満へ)

ファウンドリは、以前に確立されたロードマップより数年早くナノシートプロセスを量産に導入し、ノード移行サイクルを大幅に加速しています。この急速な進展は、TSMCのN2立ち上げ、インテルの18Aライン、サムスンの2nmゲートオールアラウンドフローに顕著に表れており、これらはいずれもFinFETの前世代と比較して約30%多いエッチングおよび成膜ステップを必要とします。これらの追加ステップにより、生産ライン1本あたりの装置台数が顕著に増加しています。さらに、これらの先端層に必要なEUVスキャナを供給できるのはASMLのみです。しかし、ASMLの生産能力は限られており、2026年の上限は約90台であり、ファブの立ち上げおよびその後の生産拡大能力に重大な制約をもたらしています。[1]ASML Holding N.V.、「High-NA EUV出荷予測」、asml.com

HBM主導のTSVおよびディープシリコンエッチング強度の急増

メモリメーカーは、最大12ダイを積層するHBM3Eパッケージの進化に伴い、深掘り反応性イオンエッチング装置および銅充填成膜装置への発注を大幅に増加させています。この積層能力により、ウェーハ1枚あたり数万個の高アスペクト比ビアが必要となり、高度な製造装置の使用が不可欠となっています。Lam ResearchのFlexプラットフォームおよびApplied MaterialsのSym3 Yチャンバーはいずれも、このセグメントにおいて大幅な二桁台の受注成長を報告しており、メモリ生産市場におけるこれらの技術への需要の高まりを示しています。

中国における大規模な国家支援によるファブ建設

中国の第3次集積回路ファンドは、複数の28nmおよび40nm生産ラインの開発を積極的に支援しており、これにより同国の装置支出は2025年までに280億米ドルという重要な水準に達すると予測されています。この戦略的取り組みは、半導体製造能力の強化と外国技術への依存低減に向けた中国のコミットメントを示しています。NAURAやAMECなどの国内サプライヤーは、国内のエッチングおよびCVD支出に占めるシェアを35%まで拡大することに成功しており、わずか2年前の18%から大幅に増加しています。この成長は、半導体装置市場における地場企業の急速な進歩を裏付けています。その結果、西側ベンダーは、中国の集中的な投資と政策措置によって形成される競争環境の変化に適応しながら、プレミアムな先端ニッチ市場へと誘導されています。[2]中国政府、「集積回路ファンド第3フェーズ政策発表」、gov.cn

High-NA EUVの展開によるアクティニック計測需要の創出

インテルとimecは最近、初のEXE:5000 High-NAシステムを受領し、先端半導体製造における重要なマイルストーンを達成しました。しかし、これらのシステムに組み込まれた非対称光学系により、ファブはより複雑で専門的なアクティニック検査プロセスへの移行を余儀なくされています。現在、ブランク検査ソリューションを提供できるのはLasertecのみですが、同社の30ヶ月のリードタイムは、すでに逼迫した困難なサプライチェーン環境をさらに悪化させています。この状況は、増大する需要に対応するための検査技術の多様化とイノベーションの重要性を浮き彫りにしています。さらに、各High-NA装置には約800万米ドル相当の専用計測ハードウェアが搭載されており、急成長する隣接市場の急速な拡大に寄与しており、進化する半導体産業を支えるための計測技術の進歩の重要性をさらに強調しています。[3]imec、「High-NA EUVのためのアクティニック計測要件」、imec-int.com

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密光学系のサプライチェーンボトルネックによるリードタイムの長期化 | -0.6% | グローバル、High-NA採用企業で深刻 | 中期(2〜4年) |

| 先端リソグラフィに対する輸出規制の強化 | -0.5% | 中国、二次的なグローバルへの影響 | 長期(4年以上) |

| バックサイド電力供給の欠陥問題による装置納入の遅延 | -0.4% | 米国、台湾、韓国 | 短期(2年以内) |

| ネットゼロファブ義務化によるウェットベンチの総所有コスト(TCO)上昇 | -0.3% | 欧州連合、カリフォルニア州、一部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密光学系のサプライチェーンボトルネックによるリードタイムの長期化

世界中のすべてのEUVミラーセットは、Carl Zeiss SMTが独占的に製造しています。同社のオーバーコッヘン製造施設は、標準EUVシステム向けに年間40セット、High-NA装置向けに年間約10セットの生産能力を有しています。この限られた生産能力により、スキャナのリードタイムは最大30ヶ月に及ぶ場合があり、サプライチェーンに重大なボトルネックをもたらしています。さらに、製造プロセスにおける何らかの混乱は、2nm未満技術の立ち上げを最大18ヶ月遅延させる可能性があり、タイムラインに深刻な影響を与えかねません。これらのリスクを認識したASMLは、より堅牢で信頼性の高いサプライチェーンを確保するため、日本の光学メーカーとの協力によるデュアルソーシング戦略を積極的に推進しています。

先端リソグラフィに対する輸出規制の強化

2025年、米国、オランダ、日本はより厳格なライセンス要件を導入し、中国の顧客へのArF液浸装置およびEUV装置の出荷を事実上停止させました。この規制上の変化は、西側ベンダーに重大な課題をもたらしており、各社はグローバル市場向けの先端装置と中国市場向けに特別に調整された成熟ノードバリアントという2つの異なるポートフォリオを管理するという難しい状況に置かれています。これらの別々の製品ラインを維持・開発する必要性から、両ポートフォリオを同時に維持・発展させるために追加リソースを割り当てることが求められ、研究開発費が顕著に増加しています。このデュアルポートフォリオ戦略は、規制変更への対応として必要ではあるものの、これらのベンダーに相当な財務的負担をもたらしています。その結果、このリソースへの圧力は、半導体フロントエンド装置市場の長期的なCAGRを約0.5パーセントポイント削減し、予測期間における市場全体の成長軌道と競争力学に影響を与える可能性があると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:リソグラフィがシェアをリード、High-NA EUVが成長を牽引

2025年、リソグラフィ装置はファウンドリおよびメモリの積極的な戦略に支えられ、売上高の28.94%を占めました。これらの装置は半導体製造プロセスにおいて重要な役割を果たし、先端チップ設計に必要な精密なパターニングを可能にしています。1台あたりの価格が約3億8,000万米ドルに達するHigh-NA EUVプラットフォームは、CAGR 11.72%で拡大し、パターニング技術に関連する半導体フロントエンド装置市場を牽引すると見込まれています。これらのプラットフォームへの需要の増大は、半導体デバイスの複雑化の進展に対応するうえでの重要性を示しています。これに続き、エッチングシステムはゲートオールアラウンド構造の台頭とバックサイド電力供給向けプラズマステップの強化に牽引され、22%のシェアを獲得しました。これらのシステムは現代のチップに求められる複雑な設計を実現するうえで不可欠です。成膜装置は高誘電率絶縁膜向けALDの採用拡大を背景に19%のシェアを保持しました。ALDの普及拡大は、デバイス性能と効率を高める材料・プロセスへの業界のシフトを反映しています。一方、検査・計測はオーバーレイ予算が逼迫する中でも12%のシェアへと上昇しました。この成長は、半導体製造における精密な品質管理と計測の必要性の高まりを示しています。

イオン注入、CMP、洗浄、トラック・コーターデベロッパー、熱処理を含むレガシーカテゴリは、支出の残り18%を占めました。これらのカテゴリは成熟しているものの、半導体製造エコシステム全体において依然として不可欠です。これらの確立された領域に根付いたベンダーは、価格を最大25%引き下げることができる中国の急速に台頭する競合他社からの平均販売価格(ASP)圧力に直面しています。中国競合他社からの競争的な価格設定は、多国籍サプライヤーに重大な課題をもたらしています。その結果、グローバルサプライヤーはEUV、TSV、アクティニック検査などより収益性の高い製品へと研究開発投資を振り向けています。この戦略的シフトは、高マージンの機会を活用し、進化する半導体市場において競争優位を維持することを目的としています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:HBM立ち上げ加速によりメモリが急成長

2025年、TSMC、Samsung Foundry、インテルがファウンドリ・ロジックハウスを牽引し、総支出の46.21%を占めました。これらの企業は、先端製造能力と最先端技術への多大な投資により、一貫して市場をリードしてきました。一方、SKハイニックス、サムスン、マイクロンが主導するメモリセグメントは、HBM生産能力の拡大に支えられ、CAGR 10.40%という最速の成長が見込まれています。メモリセクターのこの急速な成長は、技術の進歩を促進するだけでなく、半導体フロントエンド装置分野におけるTSVエッチング、銅充填、ウェーハボンディング装置の市場シェアを強化しています。これらの装置は高性能メモリソリューションの生産を可能にするうえで不可欠です。

テキサス・インスツルメンツとインフィニオンは、自動車向けアナログおよびパワーチップ向けにラインを転換し、統合デバイスメーカー(IDM)が支出の18%を獲得することを後押ししました。このシフトは、車両が高度な電子システムへの依存を強める中、半導体産業における自動車アプリケーションの重要性の高まりを示しています。一方、電気自動車インバーターへの需要の急増が特殊アナログ・パワー顧客を後押しし、残り12%を獲得しました。この需要は、半導体市場の形成における電気自動車の役割の拡大を示しています。ロジック向けの先端リソグラフィと、メモリ向けのTSVおよび成膜を優先するという装置フォーカスの継続的な乖離は、サプライヤー戦略に影響を与え続けています。サプライヤーはこれらの異なる優先事項に対応するためにロードマップを適応させ、急速に進化する市場環境において競争力を維持しています。

ウェーハサイズ別:ダイあたりコスト経済性に牽引され300mmが支配

300mmフォーマットは総支出の71.49%を占め、堅調なCAGR 8.98%で成長する見込みです。この成長は、最先端ファブおよび既存ファブの双方における300mm径の採用拡大を示しており、多様な装置需要をもたらしています。これらの装置は、EUVパターニング、マルチパターンエッチング、リファービッシュDUVプラットフォームなどの重要な分野にわたり、半導体産業における300mmフォーマットの汎用性と重要性を示しています。この径の広範な採用は、先端ノードと成熟ノードの両技術をサポートする能力に牽引されており、生産効率の最適化を目指すメーカーにとって好ましい選択肢となっています。さらに、インドや米国などの主要地域に新施設が設立されるにつれ、300mm生産能力増強への半導体フロントエンド装置市場の配分は大幅に増加すると予測され、市場成長をさらに促進し、地域の生産能力を強化することが期待されています。

一方、2025年の200mmの稼働率は88%に達し、アナログおよびRFチップの短期的な移行経路が限られていることを反映しています。この高い稼働率は、アナログおよびRFチップへの需要が増大し続ける中、新技術への移行においてメーカーが直面する課題を示しています。これらの課題に対応するため、装置メーカーは200mm装置が300mmプロセスの能力を模倣できるようにするレトロフィットキットを導入しました。これらのキットは、設備投資を削減しながら既存装置の機能を強化し、装置のライフサイクルを延長できるコスト効率の高いソリューションを提供しています。一方、主に化合物半導体に使用される150mmおよび≤100mmセグメントは、合計で全体売上高のわずか7%に留まりました。この限られた貢献は、これらの小径フォーマットのニッチな用途を示しており、市場シェアは小さいながらも特定の半導体プロセスにとって依然として不可欠です。これらのセグメントは、化合物半導体が高度な機能の実現において重要な役割を果たすパワーエレクトロニクスや光電子工学などの専門市場に対応しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

プロセスノード技術別:成熟ノードがシェアを維持、≤5nmが成長をリード

65nm超のノードは、密度よりも信頼性と耐久性を優先する自動車および産業向け設計に牽引され、支出の38.62%を占めました。これらのノードは、性能の安定性と長期的な機能性が重要な用途において、半導体市場で引き続き重要な役割を果たしています。一方、≤5nmティアに関連する装置は、AIによる大規模なトランジスタ予算と高度な演算能力への需要を背景に、CAGR 9.32%という最速の成長を示しています。この成長は、先端AIアプリケーションと高性能コンピューティングをサポートする最先端技術への需要の増大を反映しています。その結果、半導体フロントエンド装置の市場シェアは、次世代ノードの生産を可能にするうえで不可欠な先端パターニング、計測、バックサイド電力供給装置へとますます傾いています。

6nmから16nmにわたる中間ノードは、性能とコスト効率のバランスを提供し、ミッドレンジスマートフォンプロセッサに対応しました。これらのノードは、先端ノードに関連する高コストを負担することなく中程度の処理能力を必要とするデバイスで広く採用されています。対照的に、28〜65nmの範囲はコスト重視の民生用電子機器およびIoTシリコンに焦点を当てており、様々な日常的なアプリケーションに不可欠です。中国のファブがこれらのノードの主要な購入者として台頭し、地場サプライヤーの市場を拡大し、国内メーカーに新たな機会を創出しています。このトレンドはグローバルベンダーへの価格圧力をもたらし、急速に進化する市場環境において競争力を維持するための戦略適応を迫っています。

地域分析

2025年、アジア太平洋地域は55.17%という大きな市場シェアで支配的地位を維持し、主に台湾の先端半導体ハブ、韓国の大規模なメモリ拡張、インドの補助金支援ファブの積極的な設立に牽引されました。台湾だけで世界の半導体装置需要の約25%を占め、N2、N2P、A16生産ラインがEUVリソグラフィおよびアクティニック計測技術に多大な投資を行っています。一方、韓国の設備投資はHBMおよび2nmプロセスの進化に重点的に集中し、生産能力強化のためにTSV、誘電体エッチング、銅充填技術への多大な発注を行っています。

北米は第2位の貢献地域として、世界市場で22%の売上高シェアを確保しました。同地域の成長は、インテルのオハイオ州、アリゾナ州、オレゴン州における開発、テキサス・インスツルメンツの300mmアナログ生産ラインの設立、GlobalFoundriesのマルタにおける拡張努力などの主要プロジェクトに大きく影響されました。これらの取り組みは地域のサプライチェーンを総合的に再編し、装置ベンダーが地域製造モジュールおよびサービスハブを設立することで対応するよう促しています。この戦略的な動きは、CHIPS法の下で提供されるインセンティブを活用し、世界の半導体市場における同地域の地位をさらに強化することを目的としています。

欧州は約12%の市場シェアを保持し、特殊アナログ、パワー半導体セクター、およびHigh-NA EUV技術の先駆的な研究イニシアチブに焦点を当てていました。STMicroelectronicsとインフィニオンは競争力を維持するためにコスト効率の高い成熟ノードの開発を重視し、imecとASMLの協力が次世代アクティニック計測ソリューションを推進しました。南米、中東、アフリカは世界市場への貢献は小さいながらも、サウジアラビアが支援するイニシアチブは長期的な成長の可能性を示しています。ただし、この成長を実現するには、熟練労働力の育成、水資源へのアクセス、信頼性の高いユーティリティの確保を含む重要なエコシステム課題への対応が必要です。

競争環境

半導体フロントエンド装置市場では、少数のプレーヤーが支配的地位を占めています。2025年までに、Applied Materials、ASML、Lam Research、Tokyo Electron、KLAが市場売上高の約65%を占めると予測されています。ASMLはEUVリソグラフィへの支配力を背景にHigh-NA納入を強化し、2nm未満のパターニングにおけるリードを固めています。同社のリソグラフィ技術における進歩は、次世代半導体製造を可能にする重要なプレーヤーとしての地位を確立しています。Applied Materialsは成膜分野のフロントランナーとして、バックサイド電力供給の革新的な手法に関する特許を迅速に取得しており、先端チップの電力効率と性能の向上が期待されています。一方、Lam ResearchはTSVおよびゲートオールアラウンド構造向けのディープシリコンエッチングに特化したニッチを確立しており、半導体デバイスの微細化に不可欠です。

Tokyo Electronはトラック・コーターデベロッパーおよび熱処理において強みを持ち、半導体製造のこれらの重要な分野において競争優位を維持するための専門知識を活用しています。同時に、KLAはプロセス制御における地位を強化し、先端製造ノードにおける精密な欠陥検出と歩留まり改善の高まるニーズに対応する電子ビームおよびアクティニック検査を最近ローンチしました。しかし、中国のサプライヤーであるNAURA、AMEC、SMEEは国内市場の35%という注目すべきシェアを獲得しています。これらの企業は、特に成熟ノードの成膜、エッチング、リソグラフィにおいて競争力のある価格設定と短いリードタイムを提供することでこれを達成しています。このシフトは、世界の半導体装置市場における中国プレーヤーの競争力の高まりを示しています。これに対応して、西側の大手企業は戦略を微調整しています。ポートフォリオをセグメント化し、最先端の研究開発を高マージンノードに集中させ、コモディティ化を防ぐためにレガシー製品を適応させ、先端市場と成熟市場の双方において競争力を維持しています。

これらの戦略的な動きは、拡大する分断を示しています。確立されたプレーヤーは、サプライチェーンリスクを軽減し、グローバル顧客基盤への継続的なサポートを確保するため、広範な地域サービスネットワークへのリソース投入を強化しています。対照的に、新興の挑戦者はジョイントベンチャーを形成し、政府支援のパイロットラインを活用して装置性能を実証し、市場での信頼性を獲得しています。サステナビリティは今や購買決定における重要な要素となり、エネルギー効率の高いウェット処理、クローズドループCMP、エネルギー・アズ・ア・サービス契約における機会を明らかにしています。これらのトレンドは、半導体産業における環境配慮の重要性の高まりを反映しています。この集約された市場環境においても、LasertecやSCREENのようなニッチリーダーは、高い参入障壁を持つ専門セグメントがプレミアムマージンを獲得できることを証明しています。高参入障壁・高付加価値セグメントへの集中は、イノベーションと専門化が半導体装置市場における収益性の主要な原動力であり続けることを示しています。

半導体フロントエンド装置産業のリーダー企業

Applied Materials Inc.

KLA Corporation

ASML Holding NV

LAM Research Corporation

Tokyo Electron Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ASMLはSamsungの華城キャンパスに9台目のHigh-NA EUVスキャナを納入し、1.4nmプロセスインテグレーションを可能にしました。

- 2025年12月:Applied Materialsは、Endura Volta PVD生産能力を3倍にするカリスペル工場の6億米ドル規模の拡張計画を発表し、完成は2027年第4四半期を予定しています。

- 2025年11月:Lam ResearchはSKハイニックスとHBM3EおよびHBM4のエッチングニーズをサポートするための23億米ドルの複数年装置契約を締結しました。

- 2025年10月:Tokyo ElectronはAI駆動の温度均一性を備えたTactras Velios熱処理システムを発表し、25%のエネルギー削減を実現するとしています。

世界の半導体フロントエンド装置市場レポートの調査範囲

フロントエンドとバックエンドは、半導体プロセスを分類する2つの方法です。ブランクウェーハから完成ウェーハを製造することが、半導体フロントエンド製造として知られています。ウェーハはいくつかのフロントエンドプロセス中に回転されます。フロントエンドには、シリコンウェーハの製造、フォトリソグラフィ、成膜、エッチング、イオン注入、および機械研磨装置が含まれます。

半導体フロントエンド装置市場は、タイプ別(リソグラフィ装置、エッチング装置、成膜装置、その他の装置タイプ)、エンドユーザー産業別(半導体製造工場および半導体電子機器製造)、地域別(米国、欧州、中国、韓国、台湾、日本、その他のアジア太平洋地域、その他の世界)にセグメント化されています。レポートは上記すべてのセグメントについて米ドルでの市場予測と規模を提供しています。

| リソグラフィ装置 |

| エッチング装置 |

| 成膜・薄膜装置 |

| イオン注入装置 |

| CMP装置 |

| 洗浄装置 |

| 検査・計測 |

| トラック、コーター、デベロッパー |

| 熱処理 |

| ファウンドリ・ロジック |

| IDM(統合デバイスメーカー) |

| メモリ(DRAMおよびNAND) |

| 特殊アナログ・パワー |

| 300mm |

| 200mm |

| 150mmおよび≤100mm |

| ≤5nm |

| 6〜16nm |

| 28〜65nm |

| >65nm(成熟ノード) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 装置タイプ別 | リソグラフィ装置 | ||

| エッチング装置 | |||

| 成膜・薄膜装置 | |||

| イオン注入装置 | |||

| CMP装置 | |||

| 洗浄装置 | |||

| 検査・計測 | |||

| トラック、コーター、デベロッパー | |||

| 熱処理 | |||

| エンドユーザー産業別 | ファウンドリ・ロジック | ||

| IDM(統合デバイスメーカー) | |||

| メモリ(DRAMおよびNAND) | |||

| 特殊アナログ・パワー | |||

| ウェーハサイズ別 | 300mm | ||

| 200mm | |||

| 150mmおよび≤100mm | |||

| プロセスノード技術別 | ≤5nm | ||

| 6〜16nm | |||

| 28〜65nm | |||

| >65nm(成熟ノード) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年における半導体フロントエンド装置市場の予測規模は?

AIワークロード、HBMの立ち上げ、およびアジア太平洋地域における継続的なファブ拡張に牽引され、2031年までに1,639億9,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長が期待される装置タイプは?

High-NA EUVリソグラフィシステムであり、2nm未満のパターニングが量産に移行するにつれ、推定CAGR 11.72%で拡大します。

メモリメーカーが設備投資を増加させている理由は?

HBM3EおよびHBM4スタックには大規模なTSVエッチング、銅充填、ウェーハボンディング装置が必要であり、メモリセクターの装置需要においてCAGR 10.40%を牽引しています。

輸出規制は装置サプライヤーにどのような影響を与えるか?

中国への先端リソグラフィ販売に対する規制により、ベンダーは製品ラインを分割せざるを得なくなり、長期的な成長から約0.5パーセントポイントが削減される可能性があります。

最終更新日: