半自動および手動充填装置市場の規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

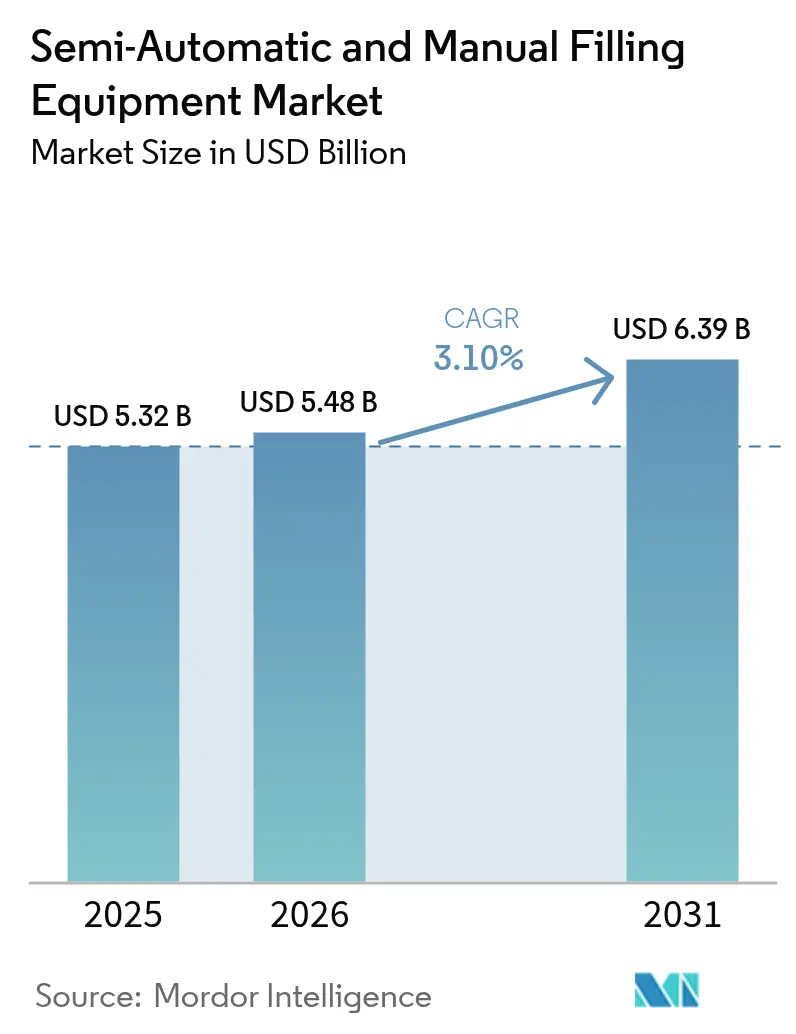

| 市場規模 (2026) | 5.48 十億米ドル |

| 市場規模 (2031) | 6.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半自動および手動充填装置市場分析

半自動および手動充填装置市場規模は2026年に57億9,800万米ドルと推定され、2025年の53億2,000万米ドルから成長し、2031年には63億9,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 3.10%で成長します。現在の拡大は、スループットを変動する受注量に合わせるとともに、食品・医薬品規制の強化に対応するための、適応性の高い低資本支出機械への安定した需要を背景としています。半自動システムが2024年の半自動および手動充填装置市場シェアの86.43%を占めているのは、適度な自動化メリットと中規模企業に適したクイックフォーマット切替えを組み合わせているためです。クラフト飲料の成長、個別化製薬バッチ、段階的な生産能力を創出するモジュール型アップグレードがいずれも購買活動を後押ししています。欧州の既存ベンダーとアジア新興ベンダーがモジュール設計および電子バッチ記録規則を満たす組み込みデータログ機能を提供しており、競争の激しさは依然として高い水準を維持しています。

主要レポートポイント

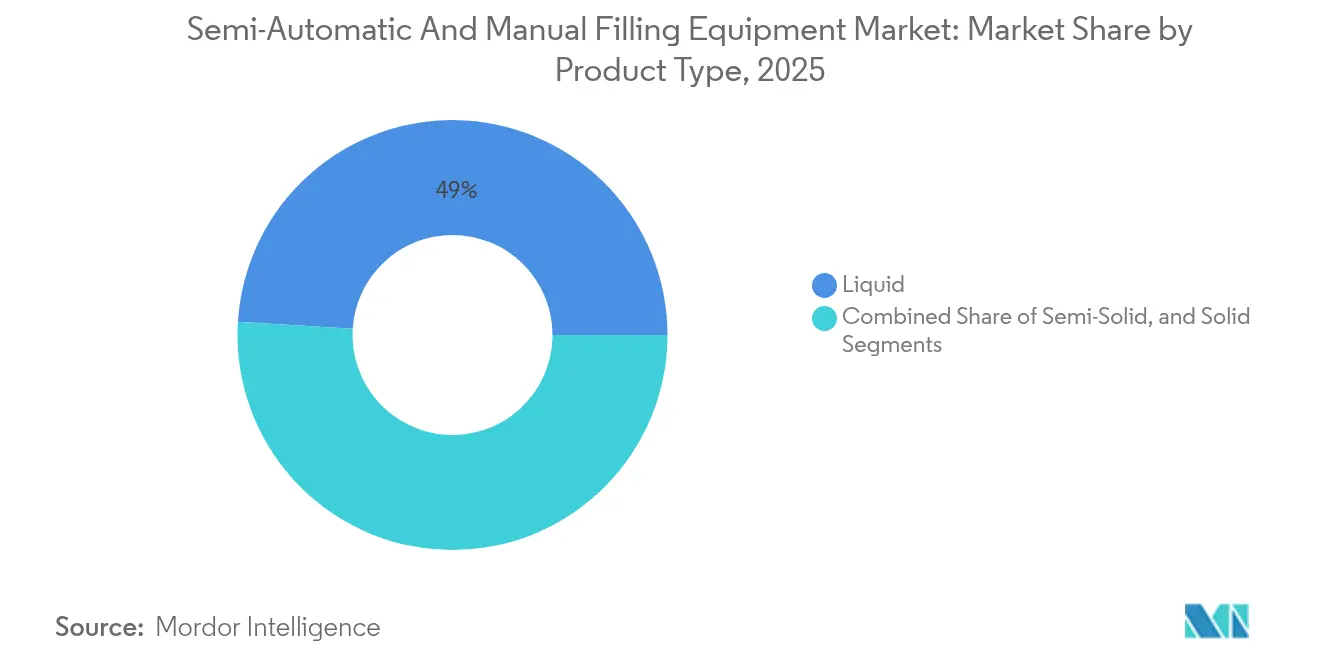

- 製品タイプ別では、液体用途が2025年の半自動および手動充填装置市場シェアの49.02%を獲得しました。

- エンドユーザー産業別では、食品加工向けの市場規模は2031年までCAGR 4.12%で成長すると予測されています。

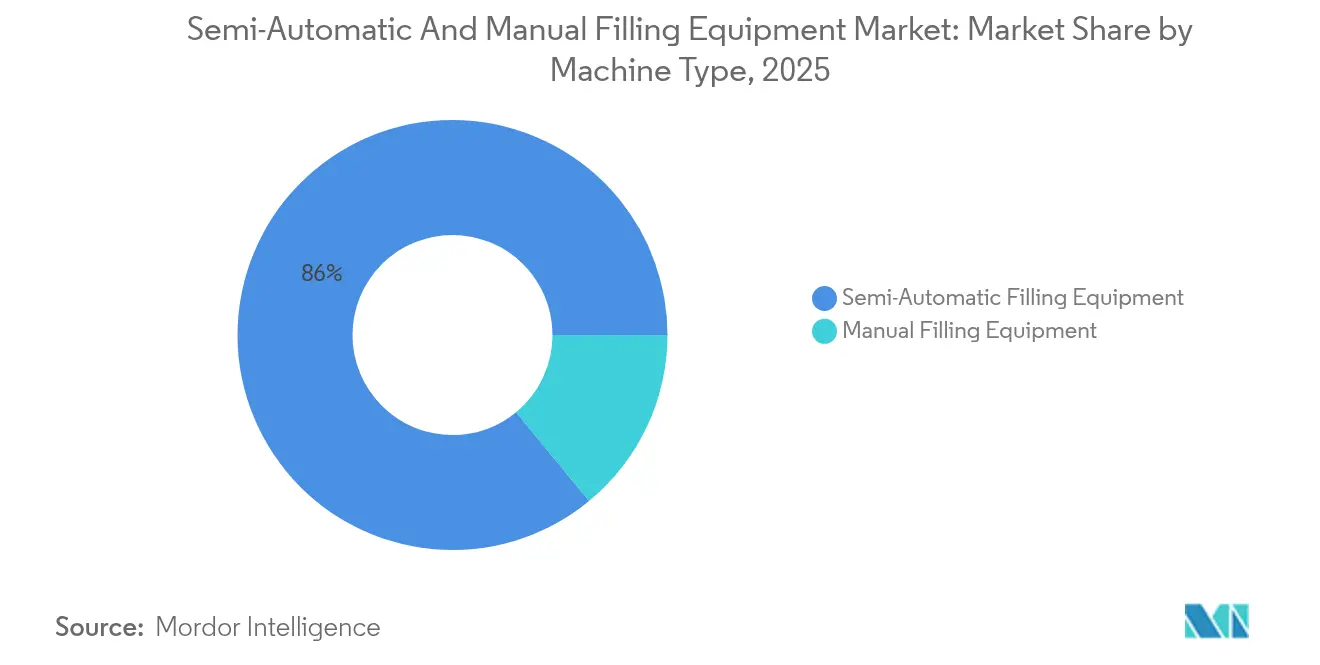

- 機械タイプ別では、半自動システムが2025年の半自動および手動充填装置市場シェアの85.96%を獲得しました。

- 容器タイプ別では、パウチ・サシェ向けの市場規模は2031年までCAGR 3.78%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年の半自動および手動充填装置市場シェアの43.12%を獲得しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の半自動および手動充填装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中小食品加工業者による半自動モジュール型ラインの採用加速 | +0.8% | グローバル、アジア太平洋および北米での早期利得 | 中期(2〜4年) |

| 手動充填機を必要とする低ロット個別化製薬生産の急増 | +0.6% | 北米およびEU、アジア太平洋への拡大 | 長期(4年以上) |

| 柔軟な充填ソリューションを求めるクラフト飲料ブランドの拡大 | +0.5% | 北米中心、EUおよびアジア太平洋への波及 | 短期(2年以内) |

| 電子バッチ記録に関する規制動向がスマート半自動改造を後押し | +0.4% | グローバル、FDAおよびEUコンプライアンス地域主導 | 中期(2〜4年) |

| ポータブル手動充填機を強化する小売リフィルステーションブーム | +0.3% | EUおよび北米、アジア太平洋新興都市部 | 長期(4年以上) |

| 低CAPEX手動キットを選好する新興経済圏でのマイクロファクトリー成長 | +0.4% | アジア太平洋中心、中東・アフリカおよび南米への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小食品加工業者による半自動モジュール型ラインの採用加速

中小規模食品企業は、21 CFR Part 117に基づく予防管理規定を満たしながら段階的な規模拡大を可能にするモジュール型半自動装置に投資しています。[1]米国食品医薬品局、「先端製造」、FDA.gov プラグアンドプレイ型充填機は設置停止時間を最小化し、大規模な再設備なしにプロセッサーが季節的な在庫管理単位を稼働させることを可能にし、モジュールの段階的な交換によって機械寿命を延ばすことで半自動および手動充填装置市場を支援します。装置メーカーはクラウドベースの監視機能をバンドルし、監査担当者がライン単位の粒度で求める生産データを取得しています。モジュール型スキッドフレームはプロセッサーが新しい食品グレードの施設に移転する際の再配置も容易にし、初期の設備投資を保全します。

手動充填機を必要とする低ロット個別化製薬生産の急増

患者固有の治療法への移行により、数千ユニットを超えることがほとんどないバッチに適した、精密な投与量管理を備えた手動および半自動充填機への需要が高まっています。先端製造に関するFDAガイダンスは単なるスピードよりも装置の機動性を重視しています。手動充填機は、切替えが頻繁で厳格な洗浄確認が必須となる臨床試験ロットや希少疾病用医薬品の製造をサポートします。ベンダーは交差汚染リスクを低減するために閉ループ重量チェックとシングルユース製品経路を統合しています。製薬バイヤーが固定フォーマットの高速ラインよりも柔軟なスキッドを選好することから、このニッチが半自動および手動充填装置市場を強固なものにしています。

柔軟な充填ソリューションを求めるクラフト飲料ブランドの拡大

アルコール・タバコ課税貿易局のデータは、小規模ブルワリー、サイダリー、レディ・トゥ・ドリンク・カクテルメーカーのライセンス取得における継続的な成長を示しています。[2]アルコール・タバコ課税貿易局、「年次統計レポート」、TTB.gov クラフト事業者は、ボトルサイズ、缶エンド、またはケグユニット間を数分で切替えられる充填機を必要としており、半自動バリアントがこのアジリティギャップを満たしています。機械メーカーはユニバーサルクランプ、サーボ駆動キャッピングヘッド、炭酸またはアザレ(窒素)注入製品のレシピストレージを提供することで応えています。クラフトの波は、北米において半自動および手動充填装置市場を活性化し続けており、同様のビジネスモデルに従う地域の専門ブランドが台頭するヨーロッパおよびアジアでも同様の傾向が見られます。

電子バッチ記録に関する規制動向がスマート半自動改造を後押し

FDA 21 CFR Part 211および同等のEU規則は、企業にリアルタイムのバッチデータ取得を求めています。レガシー半自動ステーションに温度、容量、トルク、タイムスタンプのセンサーを後付けすることで、有用なハードウェアを廃棄することなくコンプライアンスが達成されます。サプライヤーは現在、電子バッチ記録プラットフォームに直接マッピングするエッジデバイスゲートウェイとバリデーションパックをバンドルしています。これらのアップグレードは装置ライフサイクルを延ばし、監査対応力を強化し、段階的なデジタル化を支援することで、半自動および手動充填装置市場内での継続的な購買を促進します。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 半自動機械の高い保守・ダウンタイムコスト | -0.7% | グローバル、特に新興市場への影響 | 短期(2年以内) |

| 開発途上地域における熟練オペレーター不足 | -0.5% | アジア太平洋新興市場、中東・アフリカ、南米 | 中期(2〜4年) |

| レガシー空圧機器の世界的廃止による改造費用の増加 | -0.4% | グローバル、先進地域でのより高い影響 | 長期(4年以上) |

| 食品グレード潤滑剤の価格変動による総保有コストの上昇 | -0.3% | グローバル、原材料価格の変動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半自動機械の高い保守・ダウンタイムコスト

半自動充填機は空圧、サーボドライブ、PLCを組み込んでおり、定期的な整備と熟練したトラブルシューティングを必要とします。独自仕様のバルブやセンサーの交換部品はコストがかかる場合があり、予期しない停止は納期スケジュールを乱します。ISO/TC 313は予防的プロトコルを規定していますが、中小企業はこれを後回しにすることがあり、摩耗が進み平均修理時間が長くなります。[3]国際標準化機構、「ISO/TC 313 包装機械」、ISO.org 結果として生じるOPEXへの懸念が、半自動および手動充填装置市場内の資金制約のある企業における購買意思決定を抑制しています。

開発途上地域における熟練オペレーター不足

アジア太平洋および中東・アフリカでの工場拡張が職業訓練能力を上回るペースで進んでおり、ノズルの校正、トルク制限の設定、バリデーションサイクルの実施が可能な技術者が不足しています。ベンダーはビデオガイド付きメンテナンスモジュールとスマートフォンARオーバーレイの提供を始めていますが、インターネット帯域幅が限られている地域では普及が徐々に進んでいます。スキル不足は稼働率を抑制し、半自動および手動充填装置市場の当該地域セグメントにおける新規展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多様化した材料処理が収益ポテンシャルを拡大

液体フォーマットは2025年に49.02%の収益を生み出し、標準ノズル設計と飲料、製薬、化粧品のスループットとの間の持続的な整合性を示しています。このシェアは半自動および手動充填装置市場を支えており、高粘度ポンプとCIP(定置洗浄)対応マニホールドが生産性を安定させています。半固体製品は少数派ながら、精密投与のためにエアフリーピストンを必要とするプレミアムスキンケアバームや局所薬剤を背景に、CAGR 3.92%で成長しています。ベンダーは粘度変動を管理するために加熱ジャケットと真空補助モジュールをバンドルし、投与の再現性を保護しています。固体投与は専門的な分野であり、カプセル充填、調味料サシェ、ビタミンパウダースティックが含まれ、容積式ピストンではなく重量測定式オーガーに依存しています。ここでの成長は大量スループットよりも栄養補助食品の普及にかかっています。

規制の注目はすべての製品クラスに及んでいます。21 CFR Part 177に概説されるFDA食品接触規則は、高温殺菌に対応したステンレス鋼の液体接触部品とガスケットを要求しています。これらの規則は、食用と局所用の在庫管理単位間で装置を共有する化粧品およびOTC工場にも同様に適用されます。固体および半固体については、シングルユース接触キットが洗浄を簡素化し、バッチ分離が厳密に行われていることを監査担当者に証明します。

注記: 個別セグメントのシェアはレポート購入時に閲覧可能

エンドユーザー産業別:飲料の強みが持続する中で食品が加速

飲料は2025年に24.41%の収益を占め、成熟したボトル・缶インフラとクラフトブルーのライセンス拡大への継続的な需要を反映しています。炭酸飲料のリフォーミュレーション、ハードセルツァー、機能性ウォーターは引き続き正確なデガッシングまたはフォームコントロールモジュールを必要としており、これらは通常半自動ラインに見られます。しかし食品加工は、中小規模のスナックおよびソースメーカーが家内製プロセスを商業量に転換するにつれ、CAGR 4.12%のペースで成長しています。予防管理規則へのコンプライアンスは、アレルゲン切替え用の事前検証済み充填機の購入を促進し、浸透率を高めています。製薬は個別化医療と希少疾病用医薬品の方針により、柔軟な小型フットプリントスキッドへの需要が高まるとともに段階的な成長を維持しています。化粧品および家庭用品は、より小さなセグメントながら、非従来型容器に対応する設備改造を正当化するガラスドロッパー、エアレスポンプ、リサイクル可能なアルミニウムを活用したブランドプレミアム化により恩恵を受けています。

産業横断的な共通点はバッチトレーサビリティ、衛生設計、製品ロスの最小化を含む監査への期待にあります。したがって半自動および手動充填装置市場は、異なる製品粘度に対するツーリングのクイックスワップを提供しながら、同様の衛生基準を再現する設計を支持しています。

機械タイプ別:半自動アーキテクチャが優位性を維持

機械タイプのセグメンテーションでは、半自動バリアントが85.96%のシェアとCAGR 3.26%の見通しを示しています。PLCと手動監視を組み合わせることで、資本コストあたりの産出量において最適なポイントが生まれ、これは中堅プロセッサーにとって重要です。サーボ駆動ピストンは1分あたり最大40サイクルを達成しながら、専門的な製造における手作業での投入の柔軟性を維持します。手動ステーションは、オペレーターが触覚的なコントロールと視覚的なフィードバックを必要とする、臨床研究でのバイアル充填、樽熟成クラフトエール、スタートアップの調味料ラインなどの個別仕様用途に継続して販売されています。手動モデルはより高いスループット投資に先立つ試験台としても機能し、広義の半自動および手動充填装置市場内でニッチながらも持続的なアドレサブルなポケットを確保しています。

安全規制が乖離を増幅させています。EUの機械指令2006/42/ECは、OEMに対してガード、非常停止、インターロックの組み込みを義務付けており、これらは半自動フレームにより容易に組み込むことができます。バイヤーは工場承認を加速し保険料を削減するCEマーク取得済み製品を評価しています。

注記: 個別セグメントのシェアはレポート購入時に閲覧可能

容器タイプ別:フレキシブルパッケージが硬質容器のリーダーシップを維持しながらシェアを獲得

硬質ボトルおよび瓶は2025年に39.22%の収益を占め、成熟したガラスおよびPET供給チェーンと消費者の親しみやすさを活かしています。ロータリーターレット付き半自動モノブロックは炭酸および静止液体の両方を処理し、工場での継続的な依存を確保しています。しかしパウチおよびサシェは、携帯性、電子商取引の配送効率、低い材料フットプリントによって推進され、CAGR 3.78%で成長すると予測されています。チューブ用途は、エアレス投与が賞味期限を延ばすプレミアムスキンケアおよび処方クリームに対して段階的な上昇余地をもたらします。缶は、金属のバリア特性を重視するレディ・トゥ・ドリンクスピリットカクテルとエナジードリンクの分野に結びついて安定を維持しています。したがって半自動および手動充填装置市場は、ドイパック用真空グリップスパウトからクラフトビールのヘッドスペースを保全する窒素パージインジェクターまで、幅広いツーリングキットを維持しています。

21 CFR Part 177などの規格は樹脂移行を規制しており、OEMはアレルゲン殺菌を促進するUV耐性ポリカーボネートシールドとクイックリリースシールを利用するよう促されています。フレキシブル包材の取り扱いは、パウチネックサポートや折れ目回避などの機械的課題をもたらし、R&D予算を刺激して競争力のある特許出願を促進します。

地域分析

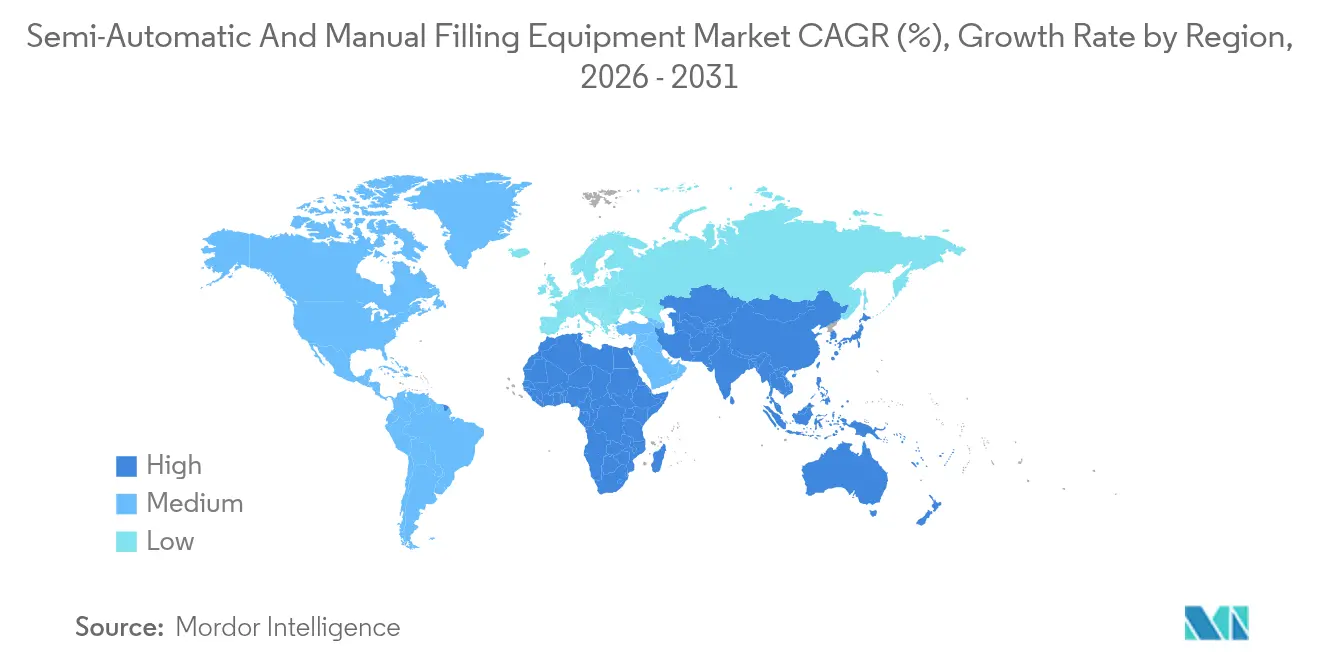

アジア太平洋地域は2025年に43.12%の収益を占め、2031年までCAGR 4.55%で成長すると予測されており、半自動および手動充填装置市場において最大かつ最も急速に成長する地域となっています。中国の国家医薬品監督管理局がドシエ要件を近代化し、データログ充填機を選好する製薬ラインの改装を促進しています。同時に、ASEAN(東南アジア諸国連合)のスナックブランドは輸出フットプリントを拡大し、ハラールおよびHACCP指令に対応した半自動充填機を採用しています。韓国およびシンガポールにおけるインダストリー4.0アップグレードへの政府助成金がスマート改造をさらに後押ししています。

北米の成熟した基盤は、電子バッチ記録とCIPマニホールドを組み込むためにレガシー機械を段階的に置き換えています。米国およびカナダのクラフト飲料スタートアップは、複数の州での簡素化されたライセンスを追い風に、サーボ駆動キャッパーへの投資が正当化される規模に達するまで活発に手動充填機を購入し続けています。食品安全訴訟リスクも、米国のプロセッサーが衛生認証を取得した充填機を選好する動機となっており、半自動および手動充填装置市場のアフターマーケット収益を支えています。

ヨーロッパは北米の成熟度と並ぶものの、支出を持続可能性、ボトルの軽量化プロジェクト、主にベネルクスおよび北欧諸国でのリフィルキオスクの試験に向けています。CEマーク取得済み装置は通関手続きが迅速化されており、EU製造業者の中東ハブへの輸出を促進しています。一方で、EUのデジタル製品パスポートに関する審議がトレーサビリティ対応機械への資本投入を誘導しています。

南米および中東・アフリカのクラスターは絶対規模では下位にあるものの、マイクロファクトリー活動の増加を見せています。地域のスナックフレーバー、薬草エキスト、職人的な家庭用洗剤が国内スーパーマーケットに参入し、エントリーレベルの手動キットへの需要を促進しています。通貨の変動が大型設備投資を時折遅延させることがありますが、ドナー資金による食料安全保障プログラムが半自動充填機をターンキーラインにバンドルすることが多くあります。

競争環境

半自動および手動充填装置市場は依然として断片化しています。IMA Group、Syntegon Technology、Coesia、GEAなどの欧州の老舗企業はプレミアムなコンプライアンス対応ポートフォリオを維持し続けています。特に中国および韓国のアジア系チャレンジャーはコスト効率の高いモジュール型フレームを提供し、価格差を縮小しています。米国を拠点とするProMachおよびJBT CorporationはM&A(合併・買収)を通じてクラフトビール向けモバイル充填機や真空補助チューブ充填機などのニッチ技術を取得しています。

戦略的優先事項はインダストリー4.0機能、予知保全、OPC-UA接続、AI(人工知能)支援による異常検知を中心に集まっています。特許競争はクイックリリースツーリング、サーボ駆動マルチフォーマットターレット、リアルタイムインライン重量確認を対象としています。サステナビリティの差別化要因には、低エネルギー空圧回路とポストコンシューマーリサイクル樹脂の取り扱いに最適化された設計が含まれます。価格圧力は持続していますが、販売後サービス契約とバリデーション文書が確立されたベンダーに収益の回復力を付加しています。

インド、タイ、メキシコで地域サービスハブが増殖しており、部品および現地技術者の調達リードタイムを短縮しています。地域のシステムインテグレーターとのパートナーシップは、西側ブランドが国内の電圧規格や言語インターフェースに対応するのを助けています。一方で、新興のリフィルステーション専門業者がブティック的な競争を提供していますが、多くは大手OEMからコアバルブ技術のライセンスを受けています。

半自動および手動充填装置産業のリーダー企業

IMA Group

Robert Bosch GmbH (Syntegon Technology GmbH)

ProMach Inc.

Coesia S.p.A.

GEA Group AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:IMA Groupはシンガポールに製薬用充填装置工場を開設し、個別化医療需要と地域の規制申請に対応するためアジア太平洋地域の生産能力を40%向上させました。

- 2024年12月:Syntegon Technologyは21 CFR Part 211の電子記録規則を満たすリアルタイムバッチ分析機能を搭載したスマート充填機のFDA認可を取得しました。

- 2024年11月:JBT Corporationはクラフト飲料ブランド向けのブティック手動充填機企業を買収し、季節的生産サイクルを対象とした携帯型卓上ユニットを追加しました。

- 2024年10月:Coesiaはプラグイン投与ヘッドによるスケールアップが可能でFSMA(食品安全強化法)に即座に対応する、中小食品加工業者向けモジュール型半自動プラットフォームを発表しました。

世界の半自動および手動充填装置市場レポートの範囲

半自動および手動充填装置は、食品、飲料、製薬、化粧品などのエンドユーザー向けに、真空袋などさまざまな容器タイプにおいて固体、半固体、液体製品の充填包装プロセスを提供します。

| 固体 |

| 半固体 |

| 液体 |

| 食品 |

| 飲料 |

| 製薬 |

| 化粧品・家庭用品 |

| その他エンドユーザー産業 |

| 半自動充填装置 |

| 手動充填装置 |

| ボトルおよび瓶 |

| パウチおよびサシェ |

| 缶 |

| チューブ |

| その他容器タイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他ヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他アフリカ | ||

| 製品タイプ別 | 固体 | ||

| 半固体 | |||

| 液体 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 製薬 | |||

| 化粧品・家庭用品 | |||

| その他エンドユーザー産業 | |||

| 機械タイプ別 | 半自動充填装置 | ||

| 手動充填装置 | |||

| 容器タイプ別 | ボトルおよび瓶 | ||

| パウチおよびサシェ | |||

| 缶 | |||

| チューブ | |||

| その他容器タイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| ヨーロッパ | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他ヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年における半自動および手動充填装置市場の予測値は?

市場は2031年までに63億9,000万米ドルに達すると予測されており、2026年〜2031年のCAGRは3.10%です。

充填装置に対する需要が最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年までCAGR 4.55%で成長をリードしており、製薬および食品加工の拡大が牽引しています。

なぜ半自動機械が手動の代替品より優位を占めているのですか?

半自動システムは完全自動化よりも手頃な価格を維持しながら高いスループットと組み込みの安全機能を提供しており、2025年に85.96%のシェアを獲得しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

食品加工は中小規模プロセッサーがコンプライアンスに対応した柔軟なラインを採用するにつれてCAGR 4.12%で成長しています。

電子バッチ記録規則は装置設計にどのような影響を与えていますか?

規制当局は現在リアルタイムのバッチデータを期待しており、21 CFR Part 211およびEU同等規則を満たすためにセンサーと接続性を備えた改造を促進しています。

充填機仕様を変えている容器のトレンドはどのようなものですか?

パウチおよびサシェへの需要はCAGR 3.78%で上昇しており、パウチサポートモジュールと低廃棄投与バルブの開発を後押ししています。

最終更新日: